Global Clinical Oncology Next Generation Sequencing Market

Taille du marché en milliards USD

TCAC :

%

USD

1.04 Billion

USD

3.20 Billion

2025

2033

USD

1.04 Billion

USD

3.20 Billion

2025

2033

| 2026 –2033 | |

| USD 1.04 Billion | |

| USD 3.20 Billion | |

| % | |

|

Oncologie clinique mondiale Séquençage de la prochaine génération Segmentation du marché, par technologie (Séquençage du génome des trous, Séquençage de l'exome entier, Séquençage ciblé et Séquençage), Flux de travail (préséquence du SNG, Séquençage du SNG et analyse des données du SNG), Application (Séquençage, Diagnostics de Companion, etc.), Utilisateur final (Hôpitals, Cliniques, Laboratoires, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Oncologie clinique Marché du séquençage de la prochaine générationAperçu général

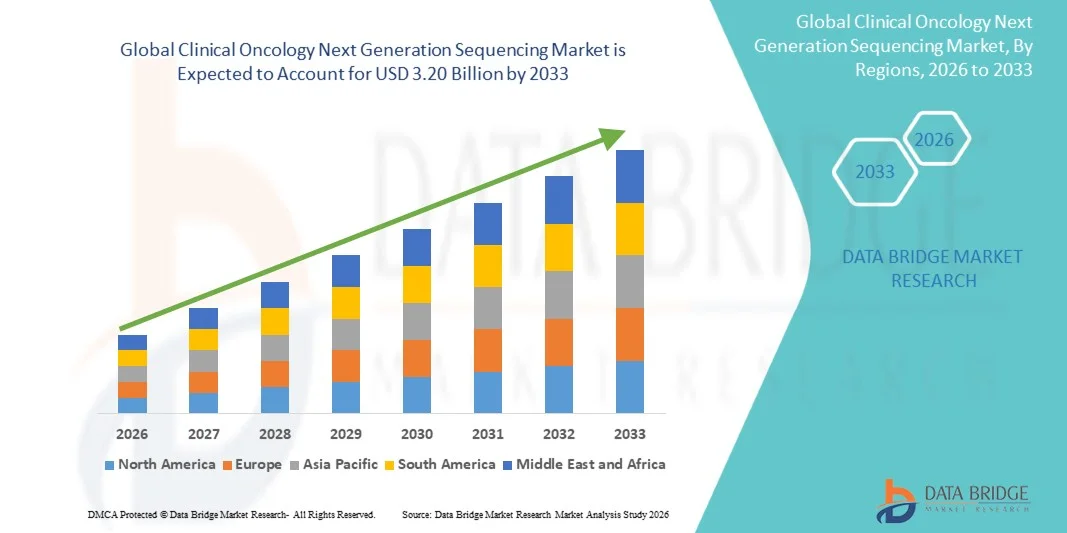

Le marché du séquençage de la prochaine génération en oncologie clinique a été évalué à1,04 milliard de dollars en 2025et devrait atteindre3,20 milliards de dollars en 2033, croissance à unTCAC de 15,10 % de 2026 à 2033. Le marché connaît une forte croissance en raison de l'adoption croissante d'approches d'oncologie de précision, des progrès rapides dans les technologies de séquençage de prochaine génération (SNG) et de la demande croissante de diagnostics et de stratégies de traitement personnalisés du cancer. La prévalence croissante du cancer à l'échelle mondiale et la nécessité d'un profilage tumoral précoce et précis accélèrent l'utilisation de solutions d'oncologie clinique basées sur les NGS dans tous les systèmes de santé.

L'intégration croissante du séquençage génomique dans la pratique courante de l'oncologie clinique, combinée à la diminution des coûts de séquençage et à l'amélioration des capacités en bioinformatique, permet l'adoption généralisée de plates-formes de NGS. Les hôpitaux, les instituts de recherche sur le cancer et les laboratoires de diagnostic utilisent de plus en plus les NGS pour le profilage des mutations tumorales, l'analyse de la biopsie liquide et la découverte de biomarqueurs. De plus, l'expansion des applications dans le domaine de la sélection thérapeutique ciblée, de l'immuno-oncologie et de la détection minimale des maladies résiduelles (MMR) stimule encore l'expansion du marché. La croissance des initiatives gouvernementales appuyant les programmes de médecine de précision et les projets de génomique du cancer à grande échelle contribue également à la croissance rapide du marché du séquençage de la prochaine génération en oncologie clinique.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché du séquençage de la prochaine génération en Amérique du Nord avec la plus grande part de revenus de 39,62 % en 2025, appuyée par une infrastructure de recherche génomique avancée, des investissements importants en oncologie de précision, l'adoption généralisée de technologies de séquençage de la prochaine génération (SNG) et la présence de grandes entreprises de biotechnologie et de produits pharmaceutiques.

- Le segment de Companion Diagnostics a dominé le marché avec une part de 48,15 % en 2025, grâce à une forte intégration des NGS dans le développement thérapeutique ciblé et la sélection des traitements d'oncologie de précision.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 11,3 %, de 2026 à 2033, alimenté par l'expansion de l'infrastructure de diagnostic du cancer, l'augmentation des investissements dans les soins de santé, l'adoption croissante de la médecine de précision et la croissance des activités de recherche génomique en Chine, en Inde, au Japon et en Corée du Sud.

- Le segment de l'analyse des données des NGS est la catégorie qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 11,8 %, ce qui reflète la demande croissante de plateformes bioinformatiques, l'interprétation génomique axée sur l'IA et les solutions de traitement des données en séquençage en nuage.

- Le segment des applications de Companion Diagnostics domine le marché avec une part des revenus de 41,27 % en 2025, appuyée par l'utilisation croissante de tests génomiques pour la sélection des thérapies, le traitement personnalisé du cancer et le développement ciblé de médicaments.

- En 2025, le segment Laboratoires a représenté la plus grande part de l'utilisateur final, soit 46,35 %, en raison des volumes élevés de traitement des échantillons, de l'infrastructure de séquençage avancée et de l'intégration croissante des services d'essais en oncologie.

- Le segment du séquençage de l'Exome entier (WES) connaît une forte croissance en raison de sa capacité à analyser efficacement les régions de codage des protéines du génome, ce qui le rend très adapté au profilage des mutations cancéreuses et aux applications de recherche clinique.

- Le segment des demandes de dépistage devient un domaine de croissance clé, appuyé par l'adoption croissante de programmes de dépistage précoce du cancer, l'expansion des initiatives de dépistage génomique en population et la sensibilisation accrue aux diagnostics d'oncologie préventive.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 1,04 milliard USD

- Valeur marchande prévue (2033) : 3,20 milliards de dollars

- Prévisions TCAC (2026-2033): 15,10 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et oncologie clinique Marché du séquençage de la prochaine générationSegmentation

|

Attributs |

Oncologie clinique Séquence de la prochaine générationPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Illumina Inc. (États-Unis) |

|

Possibilités de marché |

· Extension de l'oncologie de précision et approches personnalisées de traitement du cancer · L'adoption croissante de NGS dans la biopsie liquide et la détection précoce du cancer · Intégration croissante de l'analyse des données génomiques pilotées par l'IA et des plates-formes NGS basées sur le cloud |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Oncologie clinique Séquençage de la prochaine génération Tendances du marché

Tendance : Élargir l'adoption de l'oncologie de précision et du traitement du cancer génomique

Le marché mondial de l'oncologie clinique du séquençage de la prochaine génération (NGS) connaît une forte croissance en raison de l'évolution croissante vers l'oncologie de précision et le diagnostic du cancer basé sur la génomique. Oncologie clinique La NGS permet un profil complet des tumeurs, permettant aux cliniciens d'identifier des mutations actionnables, de guider des thérapies ciblées et d'améliorer les résultats du traitement. L'augmentation du fardeau mondial du cancer, l'augmentation de la disponibilité de diagnostics complémentaires et l'utilisation croissante de panneaux multigènes dans la pratique clinique accélèrent l'adoption dans les hôpitaux et les laboratoires de diagnostic. De plus, les progrès dans le séquençage à haut débit, la génomique à cellules uniques et l'interprétation des variantes assistées par l'IA améliorent la précision du diagnostic et réduisent les délais d'exécution pour les tests génomiques du cancer.

Oncologie clinique Séquençage de la prochaine génération Dynamique du marché

Facteur clé du marché : Demande croissante de traitement personnalisé du cancer et de traitement guidé par biomarqueur

L'un des principaux moteurs du marché de l'oncologie clinique est la demande croissante de traitement personnalisé du cancer basé sur le profil génomique. Selon l'Organisation mondiale de la santé, le cancer demeure l'une des principales causes de mortalité à l'échelle mondiale, avec des millions de nouveaux cas diagnostiqués chaque année, ce qui rend nécessaire des stratégies de traitement plus précises et plus efficaces.

Le séquençage de la prochaine génération joue un rôle crucial dans l'identification des mutations génétiques, de l'hétérogénéité tumorale et des mécanismes de résistance, permettant aux oncologues de choisir plus efficacement des thérapies et des immunothérapies ciblées. Les entreprises pharmaceutiques intègrent de plus en plus les NGS dans les essais cliniques pour la découverte de biomarqueurs et la stratification des patients. De plus, l'élargissement de la couverture des remboursements pour les tests génomiques dans des régions développées comme l'Amérique du Nord et l'Europe favorise une adoption clinique plus large. La mise en oeuvre croissante de diagnostics complémentaires aux médicaments oncologiques ciblés renforce encore le rôle des NGS dans les soins anticancéreux modernes.

Principaux obstacles : coût élevé du séquençage et interprétation complexe de la bioinformatique

Un défi important sur le marché mondial de l'oncologie clinique est le coût élevé associé au séquençage des workflows, des instruments spécialisés, des réactifs et de l'infrastructure d'analyse des données. Le séquençage clinique nécessite des plates-formes avancées, des systèmes de contrôle de la qualité et une expertise en bioinformatique pour interpréter des ensembles de données génomiques à grande échelle. La complexité de l'interprétation des variantes et l'absence de cadres analytiques normalisés peuvent mener à la variabilité des rapports cliniques. De plus, les petits hôpitaux et laboratoires des économies émergentes sont souvent confrontés à des contraintes financières qui limitent l'adoption de technologies de pointe en matière de BN. Des politiques de remboursement limitées dans certaines régions et la nécessité d'une mise à niveau continue des logiciels et du matériel augmentent encore les coûts opérationnels, ce qui crée des obstacles à une mise en œuvre généralisée.

Principale opportunité du marché : intégration de l'intelligence artificielle et de l'analyse génomique basée sur le nuage

L'intégration de l'intelligence artificielle (IA), de la machine learning et des plateformes de bioinformatique basées sur le cloud constitue une opportunité importante pour le marché des NGS en Oncologie clinique. Les outils alimentés par l'IA peuvent analyser rapidement les séquences génomiques, identifier les mutations cliniquement pertinentes et aider à prédire la réponse thérapeutique, améliorant significativement l'efficacité diagnostique. Par exemple, les grandes sociétés de génomique adoptent de plus en plus des plateformes de séquençage en nuage pour permettre une collaboration en temps réel entre les établissements de recherche, les hôpitaux et les sociétés pharmaceutiques. L'intégration multi-omique, combinée à la génomique, à la transcriptomique et à la protéomique, améliore encore la découverte du biomarqueur du cancer et permet une caractérisation tumorale plus profonde.

De plus, des initiatives génomiques nationales à grande échelle, comme des programmes de séquençage du cancer en population en Amérique du Nord, en Europe et en Asie-Pacifique, augmentent l'utilité clinique des NGS. On s'attend à ce que l'augmentation des investissements dans la médecine de précision, l'adoption croissante de technologies de biopsie liquide et l'utilisation croissante de pipelines de diagnostic fondés sur l'IA créent d'importantes possibilités de croissance pour le marché des NGS en oncologie clinique tout au long de la période de prévision.

Oncologie clinique Séquençage de la prochaine génération Portée du marché

Le marché du séquençage de la prochaine génération en oncologie clinique est segmenté en fonction de la technologie, du flux de travail, de l'application et de l'utilisateur final.

- Par technologie

Sur la base de la technologie, le marché du séquençage de la prochaine génération en oncologie clinique est segmenté en séquençage du génome entier, séquençage de l'examen complet, séquençage ciblé et séquençage. Le segment des séquençages ciblés a dominé le marché avec une part de 46,82 % en 2025, en raison de sa grande précision, de son coût de séquençage moins élevé, d'un délai d'exécution plus rapide et d'une forte utilité clinique dans les diagnostics oncologiques. Il est largement utilisé pour identifier les mutations de cancer actionnables et guider la sélection de la thérapie de précision dans les flux de travail cliniques courants. L'adoption croissante de diagnostics complémentaires et la planification des traitements à base de biomarqueurs renforcent encore sa domination. Les hôpitaux et les laboratoires de diagnostic préfèrent les panneaux ciblés en raison de la complexité réduite des données et de l'interprétation plus rapide. La hausse de la demande de tests de cancer rentables dans les marchés développés et émergents appuie également la croissance du segment. De plus, les entreprises pharmaceutiques utilisent de plus en plus le séquençage ciblé dans les programmes de développement des médicaments. Une forte intégration aux trousses de diagnostic basées sur les NGS favorise l'adoption clinique. L'expansion des volumes d'essais oncologiques dans le monde renforce sa position de leader.

Le segment du séquençage du génome entier devrait enregistrer la croissance la plus rapide à un TCAC de 10,6% entre 2026 et 2033, en raison de la demande croissante de profilage génomique complet dans les cas complexes et rares de cancer. Il permet une analyse complète des régions de codage et non de codage, améliorant ainsi la précision de détection des mutations. La diminution des coûts de séquençage et l'amélioration de l'infrastructure bioinformatique accélèrent l'adoption. L'utilisation croissante dans les établissements de recherche et les projets de génomique du cancer favorise l'expansion. L'accent mis de plus en plus sur la médecine personnalisée stimule davantage la demande. L'intégration aux outils d'interprétation génomique basés sur l'IA améliore l'efficacité. L'expansion des essais cliniques impliquant un séquençage génomique stimule l'utilisation. Les programmes de génomique financés par le gouvernement appuient également l'adoption. Le besoin croissant de profilage tumoral plus profond est un moteur de croissance majeur.

- Par flux de travail

Sur la base du workflow, le marché du séquençage de la prochaine génération en oncologie clinique est segmenté en pré-séquençage des NGS, séquençage des NGS et analyse des données des NGS. Le segment de Séquençage NGS a dominé le marché avec une part de 42,37 % en 2025, en raison de son rôle central dans la production de données génomiques à haut débit pour les applications en oncologie. Il est largement déployé dans les laboratoires cliniques et les hôpitaux pour le profilage des tumeurs et la détection des mutations. Les progrès continus des plates-formes de séquençage améliorent la vitesse et la précision. Une adoption élevée dans les flux de travail de diagnostic de routine soutient le leadership du segment. La forte demande de systèmes de séquençage évolutives renforce la croissance. L'intégration accrue avec les systèmes de laboratoire automatisés améliore l'efficacité. Les entreprises pharmaceutiques comptent fortement sur les résultats de séquençage pour l'identification des biomarqueurs. L'augmentation du fardeau mondial du cancer entraîne des volumes de tests. L'élargissement de l'infrastructure de diagnostic moléculaire renforce encore l'adoption.

On s'attend à ce que le segment de l'analyse des données de la NGS augmente au rythme le plus rapide du TCAC de 11,2 %, de 2026 à 2033, en raison de la complexité croissante des ensembles de données génomiques générés par les plateformes de séquençage. La demande croissante d'outils d'interprétation basés sur l'intelligence artificielle et l'apprentissage automatique stimule la croissance. Les solutions de bioinformatique basées sur le cloud améliorent l'accessibilité et l'évolutivité. Le besoin croissant de soutien à la décision clinique en temps réel favorise l'adoption. L'élargissement des programmes d'oncologie de précision nécessite des outils d'analyse avancés. Les collaborations croissantes entre les entreprises de bioinformatique et les hôpitaux accélèrent le déploiement. L'utilisation accrue de systèmes automatisés d'interprétation des variantes améliore l'efficacité. La croissance de l'intégration multi-omique favorise davantage l'expansion. La demande de rapports plus rapides et précis est un facteur clé de croissance.

- Par demande

Sur la base de l'application, le Clinical Oncology Next Generation Sequencing Market est segmenté en Dépistage, Diagnostics Compagnon, et autres. Le segment de Companion Diagnostics a dominé le marché avec une part de 48,15 % en 2025, grâce à une forte intégration des NGS dans le développement thérapeutique ciblé et la sélection des traitements d'oncologie de précision. Elle joue un rôle essentiel dans l'identification des patients admissibles à des traitements spécifiques contre le cancer. Les entreprises pharmaceutiques dépendent de plus en plus des diagnostics d'accompagnement lors des essais cliniques. Les approbations réglementaires pour les médicaments ciblés stimulent la demande. Une adoption élevée dans les processus personnalisés de traitement du cancer soutient la domination. La forte collaboration entre les entreprises de diagnostic et les entreprises pharmaceutiques accélère la croissance. L'augmentation de la prévalence des médicaments oncologiques ciblés renforce l'usage. Les hôpitaux utilisent largement le diagnostic de compagnon pour la planification du traitement. L'expansion des pipelines de médicaments à base de biomarqueurs renforce encore l'adoption.

On s'attend à ce que le segment du dépistage augmente au taux le plus rapide de TCAC de 12,0 %, de 2026 à 2033, en raison de l'adoption croissante de programmes de détection précoce du cancer. Une sensibilisation accrue à l'oncologie préventive stimule la demande. L'expansion des technologies de dépistage à base de biopsie liquide accélère la croissance. Les initiatives gouvernementales de dépistage du cancer appuient l'adoption. L'accent est mis de plus en plus sur les méthodes de diagnostic non invasives. La détection précoce du cancer améliore considérablement les résultats de survie. Les progrès dans les technologies de séquençage ultrasensibles permettent une meilleure précision du dépistage. Les investissements croissants en soins de santé dans les diagnostics préventifs augmentent la portée. L'intégration accrue des BNS aux programmes de santé de la population est un facteur clé.

- Par Utilisateur final

Sur la base de l'utilisateur final, le Clinical Oncology Next Generation Sequencing Market est segmenté en hôpitaux, cliniques, laboratoires et autres. Le segment des hôpitaux a dominé le marché avec une part de 44,69 % en 2025, en raison d'une infrastructure diagnostique solide et d'un flux élevé de patients pour le traitement du cancer. Les hôpitaux servent de centres primaires pour le diagnostic d'oncologie et la planification du traitement. L'adoption croissante de la médecine de précision stimule l'utilisation des NGS. Une forte disponibilité de laboratoires de diagnostic moléculaire au sein des hôpitaux appuie la domination. L'intégration des NGS dans les workflows d'oncologie clinique augmente. La charge croissante du cancer dans le monde augmente le volume des tests hospitaliers. De solides cadres de remboursement dans les régions développées appuient l'adoption. Les hôpitaux s'associent de plus en plus aux dispensateurs de tests génomiques. La demande croissante de stratégies de traitement personnalisées renforce le leadership.

Le segment Laboratoires devrait connaître le TCAC le plus rapide de 10,8% entre 2026 et 2033, en raison de l'externalisation croissante des services de tests génomiques. L'expansion des laboratoires de diagnostic moléculaire spécialisés favorise la croissance. La demande croissante de services de séquençage à haut débit accélère l'adoption. Le rapport coût-efficacité des modèles d'essais centralisés est de plus en plus utilisé. Les investissements croissants dans les infrastructures de séquençage avancées renforcent la capacité. La collaboration avec les hôpitaux augmente la demande de services. L'adoption d'un séquençage automatisé améliore l'efficacité. Un besoin croissant de délais d'exécution plus rapides favorise la croissance. L'expansion des laboratoires de génomique commerciale à l'échelle mondiale est un facteur clé.

Oncologie clinique Séquençage de la prochaine génération Marché Analyse régionale

L'Amérique du Nord a dominé le marché du séquençage de la prochaine génération en Oncologie clinique et a représenté la plus grande part des revenus de39,62 % en 2025, soutenue par une infrastructure de recherche génomique avancée, des investissements importants dans l'oncologie de précision, l'adoption généralisée de technologies de séquençage de prochaine génération (NGS) et la présence de grandes entreprises de biotechnologie et de produits pharmaceutiques. La région bénéficie également d'une activité d'essais cliniques robuste, de solides cadres de remboursement pour les tests génomiques et d'une intégration accrue des plateformes de bioinformatique pilotées par l'IA dans les diagnostics oncologiques. Les progrès continus dans le diagnostic d'accompagnement et le développement personnalisé de la thérapie contre le cancer renforcent davantage la position de leader nord-américaine sur le marché mondial.

Oncologie clinique américaine Séquençage de la prochaine génération Aperçu du marché

Le marché américain de l'oncologie clinique de la prochaine génération connaît une forte croissance en raison de l'expansion rapide des programmes de médecine de précision, de l'adoption croissante du profilage tumoral dans la pratique de routine en oncologie et de l'augmentation des investissements dans la recherche en génomique du cancer. Les principales entreprises de biotechnologie, les centres médicaux universitaires et les sociétés pharmaceutiques intègrent activement les NGS dans les pipelines de développement de médicaments et les essais cliniques pour l'identification des biomarqueurs et la stratification des patients. De plus, un solide soutien financier fédéral et privé à la recherche sur le cancer, ainsi qu'une disponibilité croissante de diagnostics complémentaires approuvés par la FDA, accélèrent l'adoption clinique dans les hôpitaux et les centres spécialisés du cancer.

Europe Oncologie clinique Séquençage de la prochaine génération Aperçu du marché

Le marché européen de l'oncologie clinique de la prochaine génération continue de contribuer de façon déterminante aux recettes mondiales, sous l'impulsion de solides systèmes de santé publique, d'élargir les initiatives nationales en matière de génome du cancer et d'adopter des cadres d'oncologie de précision. Des pays comme l'Allemagne, le Royaume-Uni et la France investissent massivement dans des programmes de médecine génomique et des initiatives centralisées de dépistage du cancer. La région connaît également une collaboration croissante entre les établissements universitaires et les entreprises de biotechnologie pour la découverte de biomarqueurs et la recherche translationnelle en oncologie. L'intégration croissante des NGS dans les diagnostics cliniques de routine soutient davantage l'expansion du marché en Europe.

Royaume-Uni Oncologie clinique Séquençage de la prochaine génération Aperçu du marché

Le marché canadien de l'oncologie clinique de la prochaine génération connaît une croissance régulière, soutenue par des initiatives telles que des programmes nationaux de séquençage du cancer et l'adoption croissante de tests génomiques au sein du National Health Service (NHS). Le solide écosystème de recherche du pays, associé à l'investissement croissant dans l'oncologie de précision et les technologies de biopsie liquide, permet la détection précoce du cancer et une meilleure sélection des traitements. De plus, les collaborations entre les établissements de recherche universitaires et les entreprises pharmaceutiques accélèrent l'innovation en génomique du cancer et le développement de thérapies personnalisées.

Allemagne Oncologie clinique Séquençage de la prochaine génération Aperçu du marché

Le marché allemand de l'oncologie clinique de la prochaine génération se développe régulièrement en raison de la forte infrastructure de recherche biomédicale, des dépenses élevées en soins de santé et de l'intégration croissante du diagnostic génomique dans les voies de soins oncologiques. Les instituts de recherche et les hôpitaux allemands adoptent activement les NGS pour la classification des sous-types de cancer, la sélection des thérapies et la détection des mutations de résistance. En outre, la participation croissante aux réseaux européens de recherche en génomique et l'augmentation des investissements dans les infrastructures numériques de santé soutiennent davantage la croissance du marché.

Oncologie clinique Asie-Pacifique Séquençage de la prochaine génération Aperçu du marché

Le marché de l'oncologie clinique de la prochaine génération en Asie-Pacifique devrait être lerégion en croissance la plus rapide, avec un TCAC de 11,3% de 2026 à 2033, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation de l'incidence du cancer et de l'adoption croissante d'approches de médecine de précision. Les gouvernements de la Chine, de l'Inde, du Japon et de la Corée du Sud investissent massivement dans des initiatives de médecine génomique et des programmes nationaux de recherche sur le cancer. La disponibilité croissante de plateformes de séquençage rentables et l'expansion des réseaux de laboratoires cliniques accélèrent l'adoption dans toute la région.

Japon Oncologie clinique Séquençage de la prochaine génération Aperçu du marché

Le marché japonais de l'oncologie clinique de la prochaine génération connaît une croissance constante en raison de l'appui fort du gouvernement à la génomique du cancer, des infrastructures de soins de santé avancées et de l'adoption croissante de traitements oncologiques personnalisés. Les instituts de recherche japonais participent activement à des projets de séquençage génomique à grande échelle axés sur le profilage des mutations cancéreuses et la découverte de biomarqueurs. De plus, l'intégration des outils de diagnostic basés sur l'IA et l'expansion des programmes de médecine de précision renforcent l'adoption clinique des technologies des NGS.

Chine Oncologie clinique Séquençage de la prochaine génération Aperçu du marché

Le marché chinois de l'oncologie clinique de la prochaine génération se développe rapidement, soutenu par l'augmentation du fardeau du cancer, l'expansion des capacités de recherche génomique et un investissement important du gouvernement dans les initiatives de médecine de précision. La création croissante de centres de séquençage à grande échelle, la croissance de l'industrie de la biotechnologie et l'utilisation croissante des NGS dans les diagnostics d'oncologie en milieu hospitalier stimulent la croissance du marché. En outre, les collaborations entre les entreprises de génomique nationales et internationales accélèrent le transfert de technologie et améliorent l'accessibilité des solutions de séquençage du cancer avancées dans toute la Chine.

Oncologie clinique Nouvelle génération Séquençage Part du marché

L'industrie du séquençage de la prochaine génération est principalement dirigée par des entreprises bien établies, notamment :

- Mog Inc. (États-Unis)

- Dallara (Italie)

- Exail (France)

- IPG Automotive GmbH (Allemagne)

- iMotive (Hongrie)

- VI-grade GmbH (Allemagne)

- B.V. brut (Pays-Bas)

- Dynisma Ltd. (Royaume-Uni)

- Intuition appliquée Inc. (États-Unis)

- rFpro (rFpro Limited) (Angleterre)

- Siemens AG (Allemagne)

- Dassault Systèmes SE (France)

- MTS Systems Corporation (États-Unis)

- CAE Inc. (Canada)

- NVIDIA Corporation (États-Unis)

- AB Dynamics PLC (Royaume-Uni)

- Forum8 (Japon)

- Mitsubishi Precision Co., Ltd. (Japon)

- FAAC Incorporated (États-Unis)

- DriveSafety (États-Unis)

- Simtec Simulation Technology GmbH (Allemagne)

- MB Dynamics Inc. (États-Unis)

- Simulation de Sanlab (Inde)

- SimCraft (États-Unis)

- Simulations CXC (États-Unis)

- XPI Simulation (Royaume-Uni)

- Tecknotrove Simulator Systems Pvt. Ltd. (Inde)

- Zhejiang Kechi Intelligent Technology Co., Ltd. (Chine)

- Simulation de Shenzhen Zhongzhi (Chine)

- Simulateurs hindoustan (Inde)

- DriveSimSolutions (États-Unis)

- Teksim Technologies (Inde)

- iMVR Inc. (États-Unis)

- SimXperience (États-Unis)

Les derniers développements en Oncologie clinique Marché du séquençage de la prochaine génération

- En septembre 2025, Moog Inc. a dévoilé ses derniers systèmes de mouvement de la série électrique E60 et de la série électro-pneumatique P60, établissant une nouvelle référence pour la simulation dans les domaines de l'aviation, de la terre et de l'entraînement maritime avec un support pour des charges pouvant atteindre 14 000 kg et un mouvement de fidélité élevé pour les simulateurs de vol de niveau D et d'autres usages professionnels. Les plates-formes améliorées offrent une fiabilité accrue, une conception compacte et une disponibilité opérationnelle soutenue, reflétant l'électronique modernisée et une exploitation durable. Ces nouveaux systèmes renforcent le leadership du marché de Moog, en améliorant les performances, l'efficacité énergétique et la convivialité.

- En janvier 2025, Exail Technologies a acquis Leukos, spécialiste français de la photonique, connu pour ses micro lasers pulsés, ses sources laser supercontinuum, ses lasers ultrarapides et ses systèmes optiques à simulation, renforçant ainsi ses capacités technologiques et industrielles dans les technologies avancées de laser et de simulation. L'accord intègre l'expertise de Leukos avec les plateformes photoniques, optiques et de simulation Exail, élargissant les offres de produits pour les applications en biophotonique, en microélectronique et en simulation de haute fidélité. Cette acquisition stratégique accélère l'innovation d'Exail dans les technologies de pointe, créant des synergies qui élargissent sa portée dans les applications scientifiques, industrielles et de simulation tout en renforçant sa position en tant que fournisseur de pointe

- En novembre 2025, IPG Automotive a lancé CarMaker 15.0, la dernière version de son logiciel de simulation de conduite utilisé pour le développement de véhicules virtuels. La nouvelle version améliore la précision de la simulation en intégrant des unités de commande électronique virtuelle (vECUs), permettant aux ingénieurs de tester des logiciels et des systèmes de véhicules à des stades de développement antérieurs. Il inclut également des modèles de capteurs améliorés et des capacités d'essais d'endurance améliorées pour les véhicules autonomes et ADAS. Ce développement renforce la position d'IGP Automotive dans le marché des simulateurs de conduite, car CarMaker permet aux constructeurs automobiles d'effectuer des essais de véhicules complexes dans un environnement de conduite virtuel au lieu des essais physiques sur route.

- En novembre 2024, IPG Automotive lance CarMaker 14.0, introduisant de nouvelles capacités de simulation incluant des modèles de capteurs avancés et des environnements virtuels plus réalistes. La mise à jour permet aux développeurs de simuler des scénarios de circulation complexes impliquant des piétons, des véhicules et des conditions météorologiques différentes. Ces fonctionnalités aident les entreprises automobiles à tester l'ADAS et les systèmes de conduite autonomes plus efficacement dans les simulateurs de conduite, réduisant ainsi le temps de développement et les coûts. La mise à niveau a également élargi les capacités de simulation des véhicules lourds en utilisant la plateforme TruckMaker.

- En juin 2023, IPG Automotive a participé au projet de recherche UNICARagil, en collaboration avec des universités et des partenaires de l'industrie pour développer des architectures automatisées de véhicules. La société a fourni sa plateforme de simulation de conduite CarMaker pour la simulation et la validation des systèmes de conduite automatisés dans les environnements Software-in-the-Loop (SIL) et Hardware-in-the-Loop (HIL). Cette collaboration démontre l'application du séquençage de la prochaine génération en oncologie clinique dans la recherche et le développement de solutions de mobilité autonomes

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DU SÉQUENÇAGE DE NOUVELLE GÉNÉRATION EN ONCOLOGIE CLINIQUE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DU SÉQUENÇAGE DE NOUVELLE GÉNÉRATION EN ONCOLOGIE CLINIQUE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 DONNÉES SUR LE VOLUME DES VENTES

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DU SÉQUENÇAGE DE NOUVELLE GÉNÉRATION EN ONCOLOGIE CLINIQUE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

6.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6.5 ANALYSE ET RECOMMANDATION

7 PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET FORCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PI

7.6 AUTRE

8 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIERS ET JALONS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 PERSPECTIVES D'AVENIR

11 CONFORMITÉ RÉGLEMENTAIRE

11.1 AUTORITÉS DE RÉGLEMENTATION

11.2 CLASSIFICATIONS RÉGLEMENTAIRES

11.2.1 CLASSE I

11.2.2 CLASSE II

11.2.3 CLASSE III

11.3 SOUMISSIONS RÉGLEMENTAIRES

11.4 HARMONISATION INTERNATIONALE

11.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

11.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

12 CADRE DE REMBOURSEMENT

13 ANALYSE DE LA CARTE DES OPPORTUNITÉS

14 ANALYSE DE LA CHAÎNE DE VALEUR

15 ÉCONOMIE DE LA SANTÉ

15.1 DÉPENSES DE SANTÉ

15.2 DÉPENSES D'INVESTISSEMENT

15.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

15.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

15.5 SOURCES DE FINANCEMENT

15.6 REPÈRES DE L'INDUSTRIE

15,7 % DU PIB DANS LE PIB GLOBAL

15.8 STRUCTURE DU SYSTÈME DE SANTÉ

15.9 POLITIQUES GOUVERNEMENTALES

15.1 DÉVELOPPEMENT ÉCONOMIQUE

16 MARCHÉ MONDIAL DU SÉQUENÇAGE DE NOUVELLE GÉNÉRATION EN ONCOLOGIE CLINIQUE, PAR TECHNOLOGIE

16.1 APERÇU

16.2 SÉQUENÇAGE DE NOUVELLE GÉNÉRATION

16.3 SÉQUENÇAGE DU GÉNOME ENTIER

16.4 SÉQUENÇAGE DE L'EXOME ENTIER

16.5 SÉQUENÇAGE ET RESÉQUENÇAGE CIBLÉS

16.6 OMICS

17 MARCHÉ MONDIAL DU SÉQUENÇAGE DE NOUVELLE GÉNÉRATION EN ONCOLOGIE CLINIQUE, PAR PRODUIT ET SERVICES

17.1 APERÇU

17.2 INSTRUMENTS

17.2.1 PAR PRODUIT

17.2.1.1. POSTE DE TRAVAIL/PLATEFORME

17.2.1.2. SÉQUENCEURS DE NOUVELLE GÉNÉRATION

17.2.1.2.1. AUTOMATISÉ

17.2.1.2.2. SEMI-AUTOMATISÉ

17.2.1.3. AUTRES

17.2.2 PAR TYPE

17.2.2.1. SÉQUENÇAGE ÉLEVÉ

17.2.2.2. SÉQUENÇAGE FAIBLE

17.2.3 PAR MODALITÉ

17.2.3.1. AUTONOME

17.2.3.2. PORTABLES

17.2.3.3. BENCHTOP

17.3 CONSOMMABLES

17.3.1 FRAGMENTATION DE L'ADN, RÉPARATION DES EXTRÉMITÉS, QUEUE A ET SÉLECTION DE LA TAILLE

17.3.1.1. RÉACTIFS ET KITS

17.3.1.1.1. KIT D'HYBRIDATION RAPIDE ET DE LAVAGE

17.3.1.1.2. KIT D'HYBRIDATION ET DE LAVAGE STANDARD

17.3.1.1.3. BLOQUEUR UNIVERSEL

17.3.1.1.4. SYSTÈME DE DÉTECTION DE MÉTHYLATION

17.3.1.1.5. AUTRES

17.3.1.2. AUTRES

17.3.2 PRÉPARATION DE LA BIBLIOTHÈQUE

17.3.2.1. KITS GÉNOMIQUES ENTIERS

17.3.2.1.1. 12 ÉCHANTILLON

17.3.2.1.1.1 AVEC PERLES DE PRÉPARATION

17.3.2.1.1.2 PERLES SANS PRÉPARATION

17.3.2.1.2. 24 ÉCHANTILLON

17.3.2.1.2.1 AVEC PERLES DE PRÉPARATION

17.3.2.1.2.2 PERLES SANS PRÉPARATION

17.3.2.1.3. 96 ÉCHANTILLON

17.3.2.1.3.1 AVEC PERLES DE PRÉPARATION

17.3.2.1.3.2 PERLES SANS PRÉPARATION

17.3.2.2. AUTRES

17.3.3 KITS GÉNOMIQUES EXOME

17.3.3.1. 12 ÉCHANTILLON

17.3.3.1.1. AVEC PERLES DE PRÉPARATION

17.3.3.1.2. PERLES SANS PRÉPARATION

17.3.3.2. 24 ÉCHANTILLON

17.3.3.2.1. AVEC PERLES DE PRÉPARATION

17.3.3.2.2. PERLES SANS PRÉPARATION

17.3.3.3. 96 ÉCHANTILLON

17.3.3.3.1. AVEC PERLES DE PRÉPARATION

17.3.3.3.2. PERLES SANS PRÉPARATION

17.3.3.3.3. AUTRES

17.3.4 ENRICHISSEMENT DE LA CIBLE

17.3.4.1. PAR RÉGION CIBLÉE

17.3.4.1.1. 60 Mo

17.3.4.1.2. 51 Mo

17.3.4.1.3. 39 Mo

17.3.4.1.4. AUTRES

17.3.4.2. PAR TYPE DE SONDE

17.3.4.2.1. APPÂTS CRNA BIOTINYLÉS

17.3.4.2.2. APPÂT D'ADN BIOTINYLÉ

17.3.4.2.3. AUTRES

17.3.4.3. AUTRES

17.4 SERVICES

17.4.1 SERVICES DE SÉQUENÇAGE

17.4.1.1. SÉQUENÇAGE DE L'ARN

17.4.1.2. SÉQUENÇAGE DE L'EXOME COMPLET

17.4.1.3. SÉQUENÇAGE DU GÉNOME ENTIER

17.4.1.4. SÉQUENÇAGE CIBLÉ

17.4.1.5. SÉQUENÇAGE DES PUCES

17.4.1.6. SÉQUENÇAGE DE NOVO

17.4.1.7. SÉQUENÇAGE MÉTHYLE

17.4.1.8. AUTRES

17.4.2 SERVICES DE GESTION DES DONNÉES

17.4.2.1. SERVICES D'ANALYSE DE DONNÉES NGS

17.4.2.2. LOGICIELS ET TABLES DE TRAVAIL D'ANALYSE DE DONNÉES NGS

17.4.2.2.1. BIBLIOTHÈQUES POUR LE CRIBLAGE GÉNOMIQUE

17.4.2.2.2. BIBLIOTHÈQUES DE CRIBLAGE CRISPR-CAS9

17.4.2.2.2.1 SGRNA POOLÉ

17.4.2.2.2.2 CRRNA EN RÉSEAU

17.4.2.2.3. BIBLIOTHÈQUES CRRNA D'ACTIVATION CRISPR

17.4.2.2.3.1 FAMILLES DE GÈNES

17.4.2.2.3.2 MÉDICAMENTEUX

17.4.2.2.3.3 GÉNOME HUMAIN ENTIER

17.4.2.2.4. BIBLIOTHÈQUES DE CRIBLAGE D'ARNI

17.4.2.2.4.1 SIRNA

17.4.2.2.4.2 SHRNA

17.4.2.2.4.3 MICROARN

17.4.2.2.5. BIBLIOTHÈQUES D'ADNC ET D'ORF

17.4.2.2.5.1 ORFÉOME HUMAIN CCSB

17.4.2.2.5.2 COLLABORATION ORFEOME

17.4.2.2.5.3 COLLECTE DE GÈNES DE MAMMIFÈRES

17.4.2.2.6. AUTRES

17.4.2.3. SERVICES OMICS

17.4.2.4. AUTRES

18 MARCHÉ MONDIAL DU SÉQUENÇAGE DE NOUVELLE GÉNÉRATION EN ONCOLOGIE CLINIQUE, PAR TYPE DE SÉQUENÇAGE

18.1 APERÇU

18.2 SÉQUENÇAGE À LECTURE UNIQUE

18.3 SÉQUENÇAGE APPARIÉ

19 MARCHÉ MONDIAL DU SÉQUENÇAGE DE NOUVELLE GÉNÉRATION EN ONCOLOGIE CLINIQUE, PAR MÉTHODES DE SÉQUENÇAGE

19.1 APERÇU

19.2 FAIBLE DÉBIT

19.3 DÉBIT MOYEN

19.4 DÉBIT ÉLEVÉ

20 MARCHÉS MONDIAUX DU SÉQUENÇAGE DE NOUVELLE GÉNÉRATION EN ONCOLOGIE CLINIQUE, PAR APPLICATION

20.1 APERÇU

20.2 MÉDECINE DE PRÉCISION POUR LE CANCER

20.3 BIOPSIE LIQUIDE

20.4 SURVEILLANCE DE LA MALADIE RÉSIDUELLE MINIMALE (MRM)

20.5 IMMUNOTHÉRAPIE CONTRE LE CANCER

20.6 AUTRES

21 MARCHÉ MONDIAL DU SÉQUENÇAGE DE NOUVELLE GÉNÉRATION EN ONCOLOGIE CLINIQUE, PAR TYPE DE CANCER

21.1 APERÇU

21.2 CANCER DU SEIN

21.3 CANCER DU POUMON

21.4 CANCER COLORECTAL

21.5 CANCER DE LA PROSTATE

21.6 LEUCÉMIE

21.7 LYMPHOME

21.8 MÉLANOME

21.9 AUTRES

22 MARCHÉ MONDIAL DU SÉQUENÇAGE DE NOUVELLE GÉNÉRATION EN ONCOLOGIE CLINIQUE, PAR UTILISATEUR FINAL

22.1 APERÇU

22.2 HÔPITAUX

22.2.1 PUBLIC

22.2.2 PRIVÉ

22.3 SOCIÉTÉS PHARMACEUTIQUES ET BIOTECHNOLOGIQUES

22.3.1 PETIT

22.3.2 MOYEN

22.3.3 GRAND

22.4 INSTITUTS UNIVERSITAIRES ET DE RECHERCHE

22.5 LABORATOIRES CLINIQUES

22.6 INSTITUTS GOUVERNEMENTAUX

22.7 LABORATOIRES MÉDICO-LÉGAUX

22.8 ORGANISMES DE RECHERCHE CONTRACTUELS (CROS)

22,9 AUTRES

23 MARCHÉ MONDIAL DU SÉQUENÇAGE DE NOUVELLE GÉNÉRATION EN ONCOLOGIE CLINIQUE, PAR CANAL DE DISTRUBUTION

23.1 APERÇU

23.2 APPELS D'OFFRES DIRECTS

23.3 VENTES AU DÉTAIL

23.4 AUTRES

24 MARCHÉ MONDIAL DU SÉQUENÇAGE DE NOUVELLE GÉNÉRATION EN ONCOLOGIE CLINIQUE, PAR RÉGION

24.1 MARCHÉ MONDIAL DES CHARIOTS MÉDICAUX (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

24.2 AMÉRIQUE DU NORD

24.2.1 États-Unis

24.2.2 CANADA

24.2.3 MEXIQUE

24.3 EUROPE

24.3.1 ALLEMAGNE

24.3.2 FRANCE

24.3.3 Royaume-Uni

24.3.4 ITALIE

24.3.5 ESPAGNE

24.3.6 RUSSIE

24.3.7 TURQUIE

24.3.8 BELGIQUE

24.3.9 PAYS-BAS

24.3.10 SUISSE

24.3.11 RESTE DE L'EUROPE

24.4 ASIE-PACIFIQUE

24.4.1 JAPON

24.4.2 CHINE

24.4.3 CORÉE DU SUD

24.4.4 INDE

24.4.5 AUSTRALIE

24.4.6 SINGAPOUR

24.4.7 THAÏLANDE

24.4.8 MALAISIE

24.4.9 INDONÉSIE

24.4.10 PHILIPPINES

24.4.11 RESTE DE L'ASIE-PACIFIQUE

24,5 AMÉRIQUE DU SUD

24.5.1 BRÉSIL

24.5.2 ARGENTINE

24.5.3 RESTE DE L'AMÉRIQUE DU SUD

24.6 MOYEN-ORIENT ET AFRIQUE

24.6.1 AFRIQUE DU SUD

24.6.2 ARABIE SAOUDITE

24.6.3 Émirats arabes unis

24.6.4 ÉGYPTE

24.6.5 ISRAËL

24.6.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

24.7 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

25 MARCHÉ MONDIAL DU SÉQUENÇAGE DE NOUVELLE GÉNÉRATION EN ONCOLOGIE CLINIQUE, PAYSAGE DES ENTREPRISES

25.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

25.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

25.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

25.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

25.5 FUSIONS ET ACQUISITIONS

25.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

25.7 EXPANSIONS ET PARTENARIATS

25.8 MODIFICATIONS RÉGLEMENTAIRES

26 MARCHÉ MONDIAL DU SÉQUENÇAGE DE NOUVELLE GÉNÉRATION EN ONCOLOGIE CLINIQUE, ANALYSE SWOT ET DBMR

27 MARCHÉ MONDIAL DU SÉQUENÇAGE DE NOUVELLE GÉNÉRATION EN ONCOLOGIE CLINIQUE, PROFIL DE L'ENTREPRISE

27.1 ACT GENOMICS

27.1.1 PRÉSENTATION DE L'ENTREPRISE

27.1.2 ANALYSE DES REVENUS

27.1.3 PRÉSENCE GÉOGRAPHIQUE

27.1.4 PORTEFEUILLE DE PRODUITS

27.1.5 ÉVOLUTIONS RÉCENTES

27.2 RÉSOLUTION BIOSCIENCE, INC. (AGILENT TECHNOLOGIES, INC.)

27.2.1 PRÉSENTATION DE L'ENTREPRISE

27.2.2 ANALYSE DES REVENUS

27.2.3 PRÉSENCE GÉOGRAPHIQUE

27.2.4 PORTEFEUILLE DE PRODUITS

27.2.5 ÉVOLUTIONS RÉCENTES

27.3 ILLUMINA, INC.

27.3.1 PRÉSENTATION DE L'ENTREPRISE

27.3.2 ANALYSE DES REVENUS

27.3.3 PRÉSENCE GÉOGRAPHIQUE

27.3.4 PORTEFEUILLE DE PRODUITS

27.3.5 ÉVOLUTIONS RÉCENTES

27,4 BD

27.4.1 PRÉSENTATION DE L'ENTREPRISE

27.4.2 ANALYSE DES REVENUS

27.4.3 PRÉSENCE GÉOGRAPHIQUE

27.4.4 PORTEFEUILLE DE PRODUITS

27.4.5 ÉVOLUTIONS RÉCENTES

27,5 GÉNOMIQUE DES BAIES

27.5.1 PRÉSENTATION DE L'ENTREPRISE

27.5.2 ANALYSE DES REVENUS

27.5.3 PRÉSENCE GÉOGRAPHIQUE

27.5.4 PORTEFEUILLE DE PRODUITS

27.5.5 ÉVOLUTIONS RÉCENTES

27.6 LABORATOIRES BIO-RAD, INC.

27.6.1 PRÉSENTATION DE L'ENTREPRISE

27.6.2 ANALYSE DES REVENUS

27.6.3 PRÉSENCE GÉOGRAPHIQUE

27.6.4 PORTEFEUILLE DE PRODUITS

27.6.5 ÉVOLUTIONS RÉCENTES

27,7 DNASTAR

27.7.1 PRÉSENTATION DE L'ENTREPRISE

27.7.2 ANALYSE DES REVENUS

27.7.3 PRÉSENCE GÉOGRAPHIQUE

27.7.4 PORTEFEUILLE DE PRODUITS

27.7.5 ÉVOLUTIONS RÉCENTES

27,8 EUROFINS GENOMICS

27.8.1 PRÉSENTATION DE L'ENTREPRISE

27.8.2 ANALYSE DES REVENUS

27.8.3 PRÉSENCE GÉOGRAPHIQUE

27.8.4 PORTEFEUILLE DE PRODUITS

27.8.5 ÉVOLUTIONS RÉCENTES

27,9 QIAGEN

27.9.1 PRÉSENTATION DE L'ENTREPRISE

27.9.2 ANALYSE DES REVENUS

27.9.3 PRÉSENCE GÉOGRAPHIQUE

27.9.4 PORTEFEUILLE DE PRODUITS

27.9.5 ÉVOLUTIONS RÉCENTES

27.1 CARIS LIFE SCIENCES

27.10.1 PRÉSENTATION DE L'ENTREPRISE

27.10.2 ANALYSE DES REVENUS

27.10.3 PRÉSENCE GÉOGRAPHIQUE

27.10.4 PORTEFEUILLE DE PRODUITS

27.10.5 ÉVOLUTIONS RÉCENTES

27.11 F. HOFFMANN-LA ROCHE LTD

27.11.1 PRÉSENTATION DE L'ENTREPRISE

27.11.2 ANALYSE DES REVENUS

27.11.3 PRÉSENCE GÉOGRAPHIQUE

27.11.4 PORTEFEUILLE DE PRODUITS

27.11.5 ÉVOLUTIONS RÉCENTES

27.12 THERMO FISHER SCIENTIFIC INC

27.12.1 PRÉSENTATION DE L'ENTREPRISE

27.12.2 ANALYSE DES REVENUS

27.12.3 PRÉSENCE GÉOGRAPHIQUE

27.12.4 PORTEFEUILLE DE PRODUITS

27.12.5 ÉVOLUTIONS RÉCENTES

27.13 MYRIAD GENETICS, INC

27.13.1 PRÉSENTATION DE L'ENTREPRISE

27.13.2 ANALYSE DES REVENUS

27.13.3 PRÉSENCE GÉOGRAPHIQUE

27.13.4 PORTEFEUILLE DE PRODUITS

27.13.5 ÉVOLUTIONS RÉCENTES

27.14 BGI

27.14.1 PRÉSENTATION DE L'ENTREPRISE

27.14.2 ANALYSE DES REVENUS

27.14.3 PRÉSENCE GÉOGRAPHIQUE

27.14.4 PORTEFEUILLE DE PRODUITS

27.14.5 ÉVOLUTIONS RÉCENTES

27.15 REVVITY

27.15.1 PRÉSENTATION DE L'ENTREPRISE

27.15.2 ANALYSE DES REVENUS

27.15.3 PRÉSENCE GÉOGRAPHIQUE

27.15.4 PORTEFEUILLE DE PRODUITS

27.15.5 ÉVOLUTIONS RÉCENTES

27.16 FONDATION MÉDECINE, INC.,

27.16.1 PRÉSENTATION DE L'ENTREPRISE

27.16.2 ANALYSE DES REVENUS

27.16.3 PRÉSENCE GÉOGRAPHIQUE

27.16.4 PORTEFEUILLE DE PRODUITS

27.16.5 ÉVOLUTIONS RÉCENTES

27.17 PACBIO

27.17.1 PRÉSENTATION DE L'ENTREPRISE

27.17.2 ANALYSE DES REVENUS

27.17.3 PRÉSENCE GÉOGRAPHIQUE

27.17.4 PORTEFEUILLE DE PRODUITS

27.17.5 ÉVOLUTIONS RÉCENTES

27.18 OXFORD NANOPORE TECHNOLOGIES PLC.

27.18.1 PRÉSENTATION DE L'ENTREPRISE

27.18.2 ANALYSE DES REVENUS

27.18.3 PRÉSENCE GÉOGRAPHIQUE

27.18.4 PORTEFEUILLE DE PRODUITS

27.18.5 ÉVOLUTIONS RÉCENTES

27.19 GRAPHPAD SOFTWARE, LLC,

27.19.1 PRÉSENTATION DE L'ENTREPRISE

27.19.2 ANALYSE DES REVENUS

27.19.3 PRÉSENCE GÉOGRAPHIQUE

27.19.4 PORTEFEUILLE DE PRODUITS

27.19.5 ÉVOLUTIONS RÉCENTES

27.2 MACROGEN, INC.

27.20.1 PRÉSENTATION DE L'ENTREPRISE

27.20.2 ANALYSE DES REVENUS

27.20.3 PRÉSENCE GÉOGRAPHIQUE

27.20.4 PORTEFEUILLE DE PRODUITS

27.20.5 ÉVOLUTIONS RÉCENTES

27.21 AZENTA LIFE SCIENCES

27.21.1 PRÉSENTATION DE L'ENTREPRISE

27.21.2 ANALYSE DES REVENUS

27.21.3 PRÉSENCE GÉOGRAPHIQUE

27.21.4 PORTEFEUILLE DE PRODUITS

27.21.5 ÉVOLUTIONS RÉCENTES

27.22 TAKARA BIO INC.

27.22.1 PRÉSENTATION DE L'ENTREPRISE

27.22.2 ANALYSE DES REVENUS

27.22.3 PRÉSENCE GÉOGRAPHIQUE

27.22.4 PORTEFEUILLE DE PRODUITS

27.22.5 ÉVOLUTIONS RÉCENTES

27.23 NOVOGENE CO, LTD.

27.23.1 PRÉSENTATION DE L'ENTREPRISE

27.23.2 ANALYSE DES REVENUS

27.23.3 PRÉSENCE GÉOGRAPHIQUE

27.23.4 PORTEFEUILLE DE PRODUITS

27.23.5 ÉVOLUTIONS RÉCENTES

27.24 STANDARD BIOTOOLS INC.

27.24.1 PRÉSENTATION DE L'ENTREPRISE

27.24.2 ANALYSE DES REVENUS

27.24.3 PRÉSENCE GÉOGRAPHIQUE

27.24.4 PORTEFEUILLE DE PRODUITS

27.24.5 ÉVOLUTIONS RÉCENTES

27.25 BIOLABS CRÉATIFS

27.25.1 PRÉSENTATION DE L'ENTREPRISE

27.25.2 ANALYSE DES REVENUS

27.25.3 PRÉSENCE GÉOGRAPHIQUE

27.25.4 PORTEFEUILLE DE PRODUITS

27.25.5 ÉVOLUTIONS RÉCENTES

27.26 ZYMO RESEARCH CORPORATION

27.26.1 PRÉSENTATION DE L'ENTREPRISE

27.26.2 ANALYSE DES REVENUS

27.26.3 PRÉSENCE GÉOGRAPHIQUE

27.26.4 PORTEFEUILLE DE PRODUITS

27.26.5 ÉVOLUTIONS RÉCENTES

27.27 VERACYTE, INC

27.27.1 PRÉSENTATION DE L'ENTREPRISE

27.27.2 ANALYSE DES REVENUS

27.27.3 PRÉSENCE GÉOGRAPHIQUE

27.27.4 PORTEFEUILLE DE PRODUITS

27.27.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

28 RAPPORTS CONNEXES

29 CONCLUSION

30 QUESTIONNAIRE

31 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.