Global Clinical Pharmacy Services Market

Taille du marché en milliards USD

TCAC :

%

USD

11.80 Billion

USD

19.52 Billion

2025

2033

USD

11.80 Billion

USD

19.52 Billion

2025

2033

| 2026 –2033 | |

| USD 11.80 Billion | |

| USD 19.52 Billion | |

| % | |

|

Marché mondial des services de pharmacies cliniques, par fonction (surveillance de la pharmacothérapie, sélection de la pharmacothérapie, gestion des interactions médicamenteuses, fourniture d'information sur les médicaments, conseils aux patients, prise en charge de la douleur, etc.), domaine thérapeutique (troubles cardiovasculaires, oncologie, diabète et troubles de la santé mentale), utilisateurs finaux (hôpital, pharmacie communautaire, cliniques, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Services de pharmacie cliniqueAperçu du marché

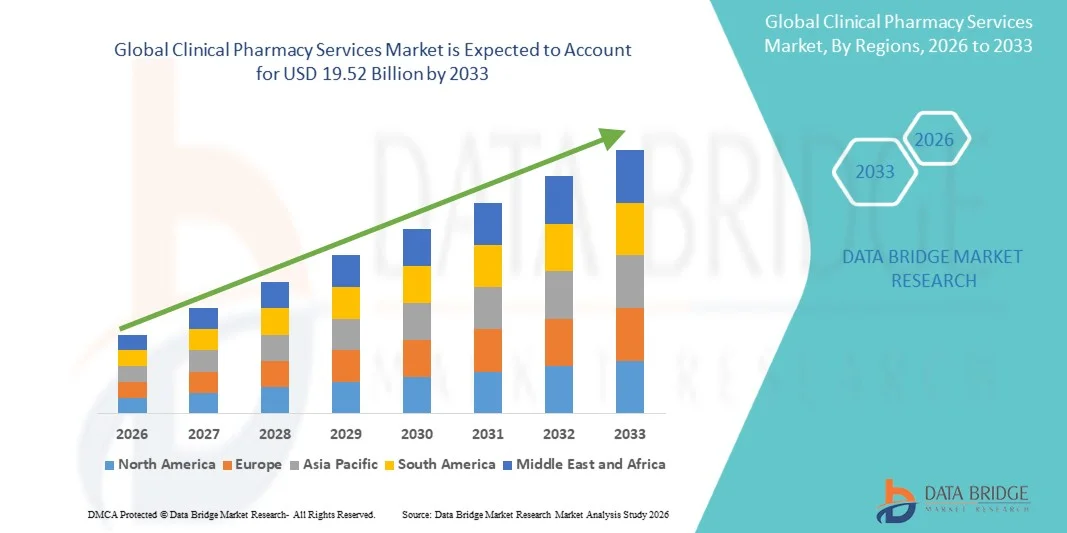

Le marché mondial des services de pharmacie clinique a été évalué à11,80 milliards de dollars en 2025et devrait atteindre19,52 milliards de dollars en 2033, croissance à unTCAC de 6,50 % de 2026 à 2033. Le marché connaît une expansion constante due à la prévalence croissante des maladies chroniques, à l'importance croissante accordée à la gestion des médicaments et à la demande croissante de services de santé axés sur les patients dans les hôpitaux, les pharmacies de détail et les établissements de soins ambulatoires.

Le fardeau croissant de la polypharmacie, des complications liées aux médicaments et des réadmissions dans les hôpitaux a encouragé les fournisseurs de soins de santé et les autorités réglementaires à renforcer l'intégration des pharmacies cliniques au sein des systèmes de soins de santé. Les pharmaciens participent de plus en plus à la surveillance thérapeutique, au rapprochement des médicaments, à la gestion des maladies chroniques et aux services de soins préventifs afin d'améliorer les résultats du traitement et de réduire les coûts des soins de santé. De plus, les progrès dans les plateformes de santé numériques, les services de télépharmacie et l'intégration des dossiers de santé électroniques appuient l'expansion des services de pharmacie clinique à distance et des modèles de soins collaboratifs sur les marchés de soins de santé développés et émergents.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché mondial des services de pharmacie clinique avec la plus grande part de revenus de 38,42 % en 2025, appuyée par une infrastructure de soins de santé avancée, de solides programmes d'intégration des pharmaciens et l'adoption croissante de services de gestion de la pharmacothérapie.

- Le segment de la surveillance de la pharmacothérapie a dirigé le marché avec une part de 32,84 % en 2025, en raison de la prévalence croissante de maladies chroniques nécessitant une évaluation et une optimisation continues des médicaments.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 7,1 %, passant de 2026 à 2033, alimenté par l'élargissement de l'accès aux soins de santé, l'augmentation de la prévalence des maladies chroniques et l'augmentation des investissements dans la modernisation des pharmacies hospitalières en Chine, en Inde et en Asie du Sud-Est.

- Le counseling des patients est le type de fonction qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 7,2 %, ce qui reflète la sensibilisation croissante à l'adhésion aux médicaments et à la gestion préventive des soins de santé.

- Le segment des troubles cardiovasculaires a dominé la catégorie d'indications avec une part des revenus de 36,18 % en 2025, sous l'effet d'une charge mondiale élevée d'hypertension, d'insuffisance cardiaque et d'autres maladies cardiovasculaires nécessitant une prise en charge pharmacologique à long terme.

- Les hôpitaux représentaient 57,34 % du marché, en raison du volume élevé de patients, de l'infrastructure de soins de santé avancée et de la forte intégration des équipes de soins multidisciplinaires.

- Le segment Oncologie est la catégorie d'indication qui connaît la croissance la plus rapide, avec un TCAC de 7,5 %, en raison de la complexité croissante des traitements contre le cancer et de l'incidence croissante du cancer dans le monde.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 11,80 milliards de dollars

- Valeur de marché prévue (2033): USD 19.52 Million

- Prévisions CAGR (2026-2033): 6,50%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et portée mondialeServices de pharmacie clinique Segmentation du marché

|

Attributs |

Services de pharmacie clinique CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·CVS Health Corporation(États-Unis) ·Walgreens Boots Alliance, Inc.(États-Unis) ·Cencora, Inc.(États-Unis) ·Société McKesson(États-Unis) ·Cardinal Santé(États-Unis) · Omnicell, Inc. (États-Unis) · PipelineRx, Inc. (États-Unis) · Tabula Rasa HealthCare, Inc. (États-Unis) · CarepathRx Health System Solutions (États-Unis) · Option Care Health, Inc. (États-Unis) · UnitedHealth Group Incorporated (États-Unis) · Rite Aid Corporation (États-Unis) · Bottes UK Limited (Royaume-Uni) · LloydsPharmacy Clinical Homecare Limited (Royaume-Uni) · Phoenix UK (Royaume-Uni) · Bupa (Royaume-Uni) · TelNet-Rx, LLC (États-Unis) · Hunter Pharmacie Services, Inc. (États-Unis) · Solutions de télésanté du Nord-Ouest (Canada) · Santé indispensable, LLC (États-Unis) |

|

Possibilités de marché |

· L'expansion des plateformes de télépharmacie crée de nouvelles possibilités de prestation de services de pharmacie clinique · L'adoption croissante de modèles de soins de santé fondés sur la valeur augmente la demande de programmes de traitement médicamenteux dirigés par un pharmacien · Intégration croissante de l'intelligence artificielle et des dossiers de santé électroniques |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des services cliniques mondiaux

Tendance : Élargissement de la télépharmacie et de la gestion des médicaments à distance

Les fournisseurs de soins de santé adoptent de plus en plus des solutions de télépharmacie et de pharmacie clinique à distance pour améliorer la gestion des médicaments, le counseling des patients et la surveillance des maladies chroniques dans les populations dispersées géographiquement. L'intégration des dossiers de santé électroniques, des systèmes d'examen des médicaments assistés par l'IA et des plateformes de communication numérique permet aux pharmaciens de fournir des conseils thérapeutiques en temps réel tout en améliorant l'adhésion aux médicaments et en réduisant les effets indésirables des médicaments. Les hôpitaux, les chaînes de pharmacies de détail et les réseaux de soins de santé tirent également parti des consultations pharmaceutiques virtuelles pour optimiser l'efficacité de la main-d'oeuvre et élargir l'accès des patients aux services pharmaceutiques spécialisés. Par exemple, Walgreens Boots Alliance continue d'étendre les initiatives de soins de santé et de pharmacie virtuels par le biais de la gestion numérique des ordonnances et de programmes d'engagement des patients à distance partout aux États-Unis.

Dynamique du marché des services de pharmacie clinique mondiale

Facteur clé du marché : Le fardeau croissant des maladies chroniques et les besoins en matière de gestion des médicaments

La prévalence croissante de maladies chroniques comme le diabète, les troubles cardiovasculaires, le cancer et les maladies respiratoires a considérablement augmenté la demande de services de pharmacie clinique axée sur l'optimisation des médicaments et la surveillance thérapeutique à long terme. Les systèmes de santé intègrent de plus en plus les pharmaciens cliniques dans des équipes de soins multidisciplinaires afin d'améliorer les résultats du traitement, de réduire les réadmissions dans les hôpitaux et de réduire au minimum les complications liées aux médicaments. Le passage à des modèles de prestation de soins fondés sur la valeur accélère encore l'adoption de programmes de traitement médicamenteux et de soins pharmaceutiques axés sur le patient dans les hôpitaux et les établissements de soins ambulatoires. Par exemple, CVS Health a élargi les services de soins chroniques et de gestion des médicaments dirigés par les pharmaciens grâce à des réseaux intégrés de soins de santé et de pharmacie au détail.

Principales contraintes et difficultés : pénurie de pharmaciens cliniques qualifiés et variabilité de la réglementation

Un obstacle majeur sur le marché mondial des services de pharmacies cliniques est la disponibilité limitée de pharmaciens cliniques hautement qualifiés, en particulier dans le développement de systèmes de santé où le ratio pharmacien-patient reste faible. Les différences entre les réglementations en matière de soins de santé, les structures de remboursement et les normes de portée de la pratique dans les pays créent également des défis opérationnels pour l'expansion des services. Les fournisseurs de soins de santé éprouvent souvent des difficultés à intégrer les pharmaciens cliniques dans les flux de travail existants tout en gérant l'augmentation des coûts de main-d'oeuvre, les besoins de formation et les investissements en infrastructures numériques.

Par exemple, l'American Society of Health-System Pharmacists a mis en évidence les problèmes de pénurie de main-d'oeuvre liés à la demande croissante de professionnels de la pharmacie spécialisés dans tous les milieux hospitaliers et ambulatoires.

Opportunité clé du marché : croissance des plateformes de traitement de l'IA

L'intégration de l'intelligence artificielle, de l'analyse prédictive et des dossiers de santé électroniques dans les flux de travail des pharmacies cliniques représente une opportunité importante sur le marché. Les plates-formes de gestion de la médication assistée par l'IA peuvent appuyer l'analyse de l'interaction médicamenteuse, les recommandations de traitement personnalisées, la surveillance de l'adhésion et l'aide à la décision clinique en temps réel. L'adoption croissante de la télésanté et des plateformes de soins en nuage permet également d'offrir des services de pharmacie à distance évolutives, ce qui crée des possibilités de croissance sur les marchés des soins de santé mal desservis et ruraux à l'échelle mondiale. Par exemple, Oracle Health fait progresser les données de soins de santé et les capacités de soutien à la décision clinique fondées sur l'IA grâce à des solutions intégrées de gestion des dossiers de santé et des pharmacies.

Services de pharmacie clinique mondiale Portée du marché

Le marché des services de pharmacie clinique est segmenté en fonction de la fonction, du domaine thérapeutique et des utilisateurs finaux.

- Par type de simulation

Sur la base du type de simulation, le marché mondial des Services de pharmacie clinique est segmenté en simulateurs de base fixe, simulateurs à base de mouvement, simulateurs équipés de VR/AR et simulateurs de véhicules complets. Le segment des simulateurs de base fixe a dominé le marché avec une part de 41,55 % en 2025, en raison de la rentabilité, de la facilité de déploiement et de l'adoption étendue dans les écoles de conduite, les constructeurs automobiles et les centres d'entraînement de la flotte. Ces simulateurs sont largement utilisés pour la formation initiale des conducteurs et l'évaluation du comportement en raison de leur architecture stable et de la faible complexité opérationnelle. Ils nécessitent également une maintenance minimale par rapport aux systèmes de mouvement avancés, ce qui les rend très évolutives pour les grands programmes d'entraînement. L'intégration accrue des logiciels analytiques et des modules de formation basés sur le cloud renforce encore leur efficacité. Cependant, le réalisme physique limité par rapport aux systèmes de mouvement limite leur utilisation dans les applications de simulation avancées. Leur accessibilité et leur accessibilité demeurent le segment le plus largement déployé dans le monde.

On prévoit que le segment des simulateurs compatibles avec les RV/AR enregistrera la croissance la plus rapide à un TCAC de 7,0 % entre 2026 et 2033, en raison de la demande croissante d'environnements de formation immersifs et interactifs. Ces systèmes offrent des expériences de conduite très réalistes à l'aide d'environnements virtuels, améliorant la perception des risques et les compétences décisionnelles. Les progrès continus dans les casques VR, le suivi des mouvements et le rendu en temps réel améliorent considérablement la qualité de l'entraînement. La baisse des coûts matériels rend l'adoption plus accessible dans les établissements de formation et les OEM. L'utilisation croissante des véhicules autonomes, de l'entraînement au sport automobile et de la R-D fondée sur la simulation accélère encore la croissance. L'accent croissant mis sur l'apprentissage expérientiel pousse également l'adoption dans les applications commerciales et de défense.

- Par fonction

Sur la base de la fonction, le marché mondial des services de pharmacie clinique est segmenté en surveillance de la pharmacothérapie, sélection de la pharmacothérapie, gestion des interactions médicamenteuses, fourniture d'information sur les médicaments, conseils aux patients, prise en charge de la douleur, etc. Le segment de la surveillance des médicaments a dominé le marché avec une part estimée de 32,84 % en 2025, en raison de la prévalence croissante des maladies chroniques nécessitant une évaluation et une optimisation continues des médicaments. Les fournisseurs de soins de santé comptent de plus en plus sur les pharmaciens cliniques pour surveiller l'efficacité du traitement, gérer les ajustements posologiques et réduire les effets indésirables des médicaments. Les hôpitaux et les systèmes de soins de santé intègrent des programmes de surveillance dirigés par les pharmaciens pour améliorer la sécurité des patients et réduire les taux de réadmission des hôpitaux. L'adoption croissante de dossiers de santé électroniques et de systèmes numériques de suivi des médicaments améliore encore l'efficacité de la surveillance. Le segment bénéficie également de la demande croissante de plans de traitement personnalisés et de la coordination multidisciplinaire des soins. L'accent mis sur les soins de santé à valeur ajoutée et la gestion des effets des médicaments continue de renforcer la domination de ce segment à l'échelle mondiale.

On prévoit que le segment du counseling des patients connaîtra la croissance la plus rapide à un TCAC de 7,2 % entre 2026 et 2033, en raison de la sensibilisation accrue à l'adhésion aux médicaments et à la gestion préventive des soins de santé. Les pharmaciens jouent un rôle de plus en plus important dans l'éducation des patients sur l'utilisation des médicaments, les effets secondaires, les modifications du mode de vie et la gestion des maladies chroniques. La demande croissante de services de soins ambulatoires et de soins à domicile accélère l'adoption de programmes de counseling dans les pharmacies de détail et communautaires. Les plateformes de télépharmacie et les services de consultation numérique élargissent encore l'accès aux services de consultation des pharmaciens dans les régions éloignées. Les gouvernements et les organismes de soins de santé encouragent également les modèles de soins axés sur le patient afin de réduire les erreurs de traitement et d'améliorer les résultats du traitement. On s'attend à ce que l'accent mis de plus en plus sur l'engagement des patients et l'autogestion continue de soutenir une forte croissance dans ce segment.

- Par domaine thérapeutique

Sur la base du domaine thérapeutique, le marché mondial des services de pharmacie clinique est segmenté en troubles cardiovasculaires, oncologie, diabète et troubles de santé mentale. Le segment des troubles cardiovasculaires a représenté la plus grande part de marché de 36,18 % en 2025, en raison de la charge mondiale élevée de l'hypertension, de l'insuffisance cardiaque et d'autres affections cardiovasculaires nécessitant une prise en charge pharmacologique à long terme. Les pharmaciens cliniques jouent un rôle crucial dans l'optimisation des médicaments, la surveillance des anticoagulants et la prévention des complications liées aux médicaments chez les patients cardiaques. L'augmentation des taux d'hospitalisation liés aux maladies cardiovasculaires est à l'origine de la demande de services de pharmacie intégrés dans les hôpitaux et les cliniques spécialisées. L'adoption croissante de programmes de soins de santé préventifs et de gestion des maladies chroniques appuie davantage la croissance du marché. Les systèmes de santé mettent également l'accent sur les initiatives d'adhésion aux médicaments pour réduire les admissions d'urgence et les coûts de traitement. La prévalence généralisée des maladies cardiovasculaires dans le monde continue de soutenir la domination de ce segment.

Le segment Oncologie devrait enregistrer la croissance la plus rapide à un TCAC de 7,5 % entre 2026 et 2033, en raison de la complexité croissante des traitements contre le cancer et de l'incidence croissante du cancer dans le monde. Les pharmaciens en oncologie participent de plus en plus à la prise en charge de la chimiothérapie, à la planification des soins de soutien, aux ajustements posologiques et à la surveillance des événements indésirables. L'utilisation croissante de thérapies ciblées, de produits biologiques et d'immunothérapies accroît considérablement le besoin d'expertise pharmaceutique spécialisée. Les hôpitaux et les centres de lutte contre le cancer développent l'implication clinique en pharmacie pour améliorer la précision du traitement et la sécurité des patients. Les investissements croissants dans l'infrastructure des soins oncologiques et la médecine personnalisée accélèrent également la demande de services de pharmacie axés sur l'oncologie. On s'attend à ce que l'augmentation de l'activité des essais cliniques et des besoins en soins de soutien favorise l'expansion du segment des carburants.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché mondial des services de pharmacie clinique est segmenté en hôpitaux, pharmacies communautaires, cliniques et autres. Le segment des hôpitaux a dominé le marché avec une part de 57,34 % en 2025, soutenue par des volumes élevés de patients, des infrastructures de soins de santé avancées et une forte intégration des équipes de soins multidisciplinaires. Les hôpitaux utilisent largement les services de pharmacie clinique pour la prise en charge des médicaments, la surveillance des médicaments hospitalisés, le contrôle des infections et la planification des congés. Le fardeau croissant des maladies chroniques et aiguës stimule la demande d'interventions dirigées par un pharmacien pour améliorer les résultats des patients et réduire les complications liées aux médicaments. Les hôpitaux bénéficient également de l'accès à des systèmes intégrés d'information sur la santé et à des services pharmaceutiques spécialisés. L'accent accru mis par la réglementation sur la sécurité des patients et la réduction des erreurs de médication renforce le rôle des pharmaciens cliniques hospitaliers. L'expansion continue des établissements de soins tertiaires et de soins spécialisés dans le monde continue de soutenir ce segment de leadership.

Le segment des pharmacies communautaires devrait connaître la croissance la plus rapide à un TCAC de 7,0 % entre 2026 et 2033, sous l'effet de l'augmentation de la demande de soins de santé primaires accessibles et de services pharmaceutiques préventifs. Les pharmaciens communautaires offrent de plus en plus de services de consultation sur les maladies chroniques, de soutien à la vaccination, d'examen des médicaments et de consultation à distance. L'expansion des chaînes de pharmacies de détail et des plateformes de télépharmacie améliore l'accessibilité des soins de santé, en particulier dans les régions mal desservies et rurales. Les gouvernements encouragent également la prestation de soins de santé communautaires pour réduire la pression sur les hôpitaux et améliorer la prise en charge précoce des maladies. Une préférence accrue des consommateurs pour des services de soins de santé pratiques et personnalisés favorise l'adoption. Le rôle croissant des pharmaciens dans les soins préventifs et l'éducation des patients devrait accélérer la croissance de ce segment au cours de la période de prévision.

Global Clinical Pharmacie Services Marché Analyse régionale

L'Amérique du Nord a dominé le marché mondial des services de pharmacie clinique avec la plus grande part de revenus de 38,42 % en 2025, appuyée par une infrastructure de soins de santé avancée, de solides programmes d'intégration des pharmaciens et l'adoption croissante de services de gestion de la pharmacothérapie. La région bénéficie également de dépenses élevées en soins de santé, de l'adoption généralisée de technologies de santé numériques et d'un soutien réglementaire favorable aux programmes de soins aux patients dirigés par un pharmacien. La prévalence croissante des maladies chroniques, l'expansion des services de télépharmacie et l'importance croissante accordée à la réduction des complications liées aux médicaments continuent de stimuler la croissance du marché dans les hôpitaux, les pharmacies de détail et les établissements de soins ambulatoires. L'accent croissant mis sur la prestation de soins de santé à valeur ajoutée et les soins pharmaceutiques axés sur le patient renforce encore la position de leader de l'Amérique du Nord sur le marché mondial.

Services de pharmacie clinique des États-Unis

Le marché américain des services de pharmacie clinique connaît une forte croissance en raison de l'augmentation de la prévalence des maladies chroniques, de l'expansion des programmes de gestion de la pharmacothérapie et de l'intégration croissante des pharmaciens dans les équipes multidisciplinaires de soins de santé. L'infrastructure de soins de santé avancée du pays, ainsi que l'adoption croissante de la télépharmacie, la surveillance des médicaments à base d'IA et les plateformes de santé numérique, stimulent la demande dans les hôpitaux, les pharmacies de détail et les établissements de soins ambulatoires. De plus, l'accent mis de plus en plus sur la réduction des erreurs de médication, l'amélioration des résultats des patients et la diminution des taux de réadmission dans les hôpitaux accélère l'adoption de services de pharmacie clinique dans l'ensemble du système de santé.

Europe Pharmacie clinique Aperçu du marché

Le marché européen des services de pharmacies cliniques demeure un important contributeur aux recettes mondiales, alimenté par des systèmes de santé solides, une attention croissante à la sécurité des patients et une demande croissante de services d'optimisation des médicaments. L'intégration généralisée des pharmaciens cliniques dans les hôpitaux et les programmes de soins de santé communautaires appuie l'expansion du marché dans toute la région. L'augmentation des investissements dans l'infrastructure de soins de santé numérique, conjuguée à l'augmentation du vieillissement de la population et de la charge des maladies chroniques, continue d'améliorer l'adoption des services de pharmacie clinique partout en Europe.

U.K. Services de pharmacie clinique Aperçu du marché

Le marché des services de pharmacie clinique du Royaume-Uni connaît une croissance constante, soutenue par l'adoption croissante de programmes de soins dirigés par un pharmacien, l'expansion des initiatives de soins de santé du NHS et la demande croissante de services de soins de santé préventifs. L'augmentation des investissements dans l'infrastructure de la télépharmacie et les technologies de gestion des médicaments contribuent à l'expansion du marché. De plus, l'intégration des dossiers de santé numériques, du soutien à la décision clinique assisté par l'IA et des services de consultation des patients améliore l'efficacité des soins de santé et renforce la position du Royaume-Uni en tant que marché clé des services de pharmacie clinique.

Allemagne Services de pharmacie clinique Aperçu du marché

Le marché allemand des services de pharmacies cliniques est en expansion constante en raison des infrastructures de soins de santé avancées du pays, d'une forte présence de l'industrie pharmaceutique et d'une attention croissante à la sécurité des médicaments et à la gestion des maladies chroniques. Les hôpitaux, les cliniques spécialisées et les fournisseurs de soins de santé utilisent de plus en plus les services de pharmacie clinique pour la surveillance thérapeutique, le counseling des patients et les programmes d'optimisation des médicaments. Les progrès continus dans la numérisation des soins de santé, les systèmes de prescription électronique et les technologies de télésanté, ainsi que l'accent mis de plus en plus sur les soins axés sur le patient, stimulent davantage la croissance du marché en Allemagne.

Asia-Pacific Clinique Pharmacie Services Aperçu du marché

Le marché des services de pharmacies cliniques en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation de la prévalence des maladies chroniques et de l'augmentation des investissements dans les soins de santé dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation croissante à l'innocuité des médicaments, l'adoption croissante de plateformes de télépharmacie et l'augmentation de la demande de services de santé accessibles appuient l'expansion du marché régional. De plus, les initiatives gouvernementales de modernisation des soins de santé et la pénétration accrue des technologies numériques de soins de santé accélèrent l'adoption des services de pharmacie clinique dans les hôpitaux, les pharmacies de détail et les établissements de soins communautaires.

Services de pharmacie clinique au Japon

Le marché japonais des services de pharmacie clinique connaît une croissance constante en raison de l'augmentation des investissements dans les technologies de soins de santé de pointe, la gestion de la population vieillissante et les programmes d'optimisation des médicaments. Les hôpitaux, les pharmacies et les fournisseurs de soins de santé adoptent de plus en plus des services de pharmacie clinique pour la gestion des maladies chroniques, la surveillance des ordonnances et les activités de consultation des patients. En outre, l'intégration croissante des systèmes de soins de santé basés sur l'IA et l'accent mis sur l'amélioration de la qualité des soins de santé et de la sécurité des patients contribuent davantage à la croissance du marché.

China Clinique Pharmacie Services Aperçu du marché

Le marché chinois des services de pharmacies cliniques connaît une croissance rapide, en raison de l'expansion de l'infrastructure de soins de santé, de l'augmentation des dépenses de soins de santé et de l'augmentation de la concentration du gouvernement sur l'amélioration de la gestion des médicaments et de la sécurité des patients. L'adoption croissante de plates-formes de soins numériques, de systèmes de surveillance des ordonnances assistées par l'IA et de solutions de télépharmacie dans les hôpitaux et les réseaux de pharmacies de détail stimule considérablement la demande sur le marché. En outre, l'augmentation de la prévalence des maladies chroniques, les réformes des soins de santé et la modernisation rapide des systèmes de pharmacies hospitalières font de la Chine l'un des marchés les plus dynamiques pour les services de pharmacies cliniques au monde.

Part de marché des services de pharmacie clinique mondiale

L'industrie des Services de pharmacie clinique est principalement dirigée par des entreprises bien établies, notamment :

- CVS Health Corporation (États-Unis)

- Walgreens Boots Alliance, Inc. (États-Unis)

- Cencora, Inc. (États-Unis)

- Société McKesson (États-Unis)

- Cardinal Health (États-Unis)

- Omnicell, Inc. (États-Unis)

- PipelineRx, Inc. (États-Unis)

- Tabula Rasa HealthCare, Inc. (États-Unis)

- CarepathRx Health System Solutions (États-Unis)

- Option Care Health, Inc. (États-Unis)

- UnitedHealth Group Incorporated (États-Unis)

- Rite Aid Corporation (États-Unis)

- Boots UK Limited (Royaume-Uni)

- LloydsPharmacy Clinical Homecare Limited (Royaume-Uni)

- Phoenix UK (Royaume-Uni)

- Bupa (Royaume-Uni)

- TelNet-Rx, LLC (États-Unis)

- Hunter Pharmacie Services, Inc. (États-Unis)

- Solutions de télésanté du Nord-Ouest (Canada)

- Santé indispensable, LLC (États-Unis)

Les derniers développements du marché mondial des services de pharmacie clinique

- En janvier 2025, Avel eCare a annoncé l'acquisition de Hospital Pharmacy Management (HPM) pour développer ses capacités de pharmacie et de télépharmacie à distance pour les hôpitaux et les systèmes de santé. L'acquisition renforce la capacité d'Avel eCare à fournir l'examen des commandes de médicaments, la gestion des pharmacies sur place et les services de soutien aux pharmacies cliniques en raison des pénuries croissantes de personnel de santé. Le développement reflète l'adoption croissante de solutions de télépharmacie et de gestion des médicaments à distance dans le marché des services de pharmacie clinique

- En octobre 2024, MedAware s'est associé à l'équipe de pharmacies Ballad Health pour déployer des solutions personnalisées de surveillance des risques liés à l'IA dans les milieux de santé ruraux. La plateforme permet de surveiller en temps réel les risques liés aux médicaments au sein des pharmacies et des dossiers de santé électroniques, aidant les pharmaciens à réduire les effets indésirables des médicaments et à améliorer la sécurité des patients. Cette évolution met en évidence l'intégration croissante de l'aide à la décision clinique axée sur l'IA dans les services pharmaceutiques.

- En août 2024, MedAdvisor Solutions s'est associé à Brand Engagement Network (BEN) pour mettre en place une plateforme de conseillers en médicaments axée sur l'IA pour les pharmacies. La solution a été conçue pour améliorer l'engagement pharmacie-patient, automatiser les conseils en médicaments et améliorer l'efficacité de l'interaction avec les clients grâce à des outils de soutien compatibles avec l'IA. Le lancement démontre le rôle croissant des technologies numériques d'engagement et d'automatisation dans les services de pharmacie clinique modernes

- En juillet 2024, CareCloud a élargi son partenariat stratégique avec DrFirst pour intégrer la fonctionnalité d'adhésion aux médicaments RxInform dans sa plateforme de soins de santé. Cette amélioration permet aux fournisseurs et aux pharmaciens d'améliorer l'engagement des patients, de réduire l'abandon des ordonnances et de gérer l'accessibilité des médicaments au moyen d'outils de communication numérique intégrés. L'initiative reflète l'importance croissante accordée à l'adhésion aux médicaments et aux services de pharmacie à valeur ajoutée.

- En avril 2024, le Système de santé de l'Atlantique a annoncé un partenariat avec FeelBetter en vue de mettre en place une technologie d'intelligence pharmacologique clinique axée sur l'IA pour gérer les patients à risque élevé en polypharmacie. La plateforme identifie les patients à risque d'hospitalisation liée aux médicaments, recommande des interventions cliniques et soutient des stratégies personnalisées de gestion des médicaments. Cette collaboration met en lumière l'adoption croissante de plates-formes d'optimisation de la santé de la population et des médicaments utilisant l'IA dans les services de pharmacie clinique

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1. INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES SERVICES DE PHARMACIE CLINIQUE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES SERVICES DE PHARMACIE CLINIQUE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES SERVICES DE PHARMACIE CLINIQUE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ EXÉCUTIF

5. INFORMATIONS PREMIUM

5.1 ANALYSE PESTALE

5.2 LES CINQ FORCES DE PORTER

6. APERÇU DU SECTEUR

7. CADRE RÉGLEMENTAIRE

8. MARCHÉ MONDIAL DES SERVICES DE PHARMACIE CLINIQUE, PAR TYPE DE SERVICE

8.1 APERÇU

8.2 CONSEIL

8.2.1 DÉVELOPPEMENT DU PROGRAMME CLINIQUE

8.2.1.1. GESTION DE LA THÉRAPIE MÉDICAMENTEUSE

8.2.1.2. GESTION DE LA CLASSE THÉRAPEUTIQUE DE L'HÉPATITE C

8.2.1.3. GESTION DES OPIOÏDES

8.2.1.4. GESTION DE LA DOULEUR

8.2.1.5. AMÉLIORER ET RENFORCER LES COTES D'ASSURANCE-MALADIE

8.2.1.6. LUTTE CONTRE LA POLYPHARMACIE EN SANTÉ COMPORTEMENTALE PÉDIATRIQUE

8.2.1.7. AUTRES

8.2.2 ANALYSE ET AGRÉGATION DES DONNÉES

8.2.2.1. EXAMEN DES RÉCLAMATIONS DE DONNÉES

8.2.2.2. ANALYSE DES DONNÉES DE MÉDECINE FONDÉES SUR DES PREUVES

8.2.2.3. TRADUCTION DES INFORMATIONS

8.2.2.4. EXAMEN DES DONNÉES

8.2.2.5. TENDANCES D'UTILISATION

8.2.2.6. Écarts dans les données

8.2.2.7. IDENTIFICATION DES VALEURS Aberrantes

8.2.2.8. MODÉLISATION DES MOYENS DE PAIEMENT

8.2.2.9. ENTREPOSAGE DE DONNÉES ET SOLUTIONS DE GESTION DE DONNÉES PERSONNALISÉES

8.2.2.10. ÉVALUATION DES DÉPENSES EN MÉDICAMENTS

8.2.2.11. IDENTIFICATION DES FRAUDE, DES GASPILLAGES ET DES ABUS

8.2.2.12. CONCEPTION ET ANALYSE DES PROCESSUS D'EXAMEN DE LA MORTALITÉ

8.2.3 PRÉVISION DE L'IMPACT SUR LE PIPELINE ET LE BUDGET

8.2.3.1. SURVEILLANCE DES PIPELINES

8.2.3.2. EXAMEN DE LA MÉDECINE FONDÉE SUR DES PREUVES

8.2.3.3. INTELLIGENCE DE MARCHÉ

8.2.3.4. ANALYSE DES DEMANDES DE REVENDICATIONS PHARMACEUTIQUES ET MÉDICALES

8.2.4 ARRANGEMENTS BASÉS SUR LA VALEUR

8.2.5 AUTRES

8.3 GESTION DE LA PHARMACIE

8.3.1 GESTION DU FORMULAIRE ET DES AUTORISATIONS PRÉALABLES

8.3.1.1. REVUE DE LA LITTÉRATURE SUR LA MÉDECINE FONDÉE SUR LES PREUVES

8.3.1.2. PRISE EN COMPTE DES IMPLICATIONS ÉCONOMIQUES

8.3.1.3. CRÉATION DE MONOGRAPHIES DE MÉDICAMENTS

8.3.2 EXAMEN DE L'UTILISATION DES MÉDICAMENTS

8.3.3 CENTRE D'APPELS CLINIQUE

8.3.3.1. CAMPAGNES DE SENSIBILISATION ET D'INSCRIPTION

8.3.3.2. CONSEILS CIBLÉS EN MATIÈRE D'ADHÉRENCE

8.3.3.3. SENSIBILISATION DES FOURNISSEURS

8.3.3.4. COORDINATION DES PRESTATIONS AVEC LES ASSUREURS

8.3.3.5. AUTORISATION PRÉALABLE ET EXAMEN DE L'UTILISATION DU MÉDICAMENT

8.3.3.6. ASSISTANCE CLIENT ENTRANT, RÉSOLUTION DES PROBLÈMES ET TRIAGE DES APPELS

8.3.3.7. APPELS DE RAPPEL DE RENDEZ-VOUS ET DE RECHARGE

8.3.3.8. ENQUÊTES DE SATISFACTION CLIENT ET ÉVALUATIONS DE SANTÉ

8.3.4 SENSIBILISATION DES FOURNISSEURS ET DES MEMBRES

8.3.4.1. SENSIBILISATION ET ÉDUCATION DES PRESCRIPTEURS

8.3.4.1.1. ANALYSE DES RÉSULTATS, SURVEILLANCE ET SUIVI DES SERVICES

8.3.4.1.2. APPELS DE RAPPEL DE RECHARGE AUX PRESCRIPTEURS

8.3.4.1.3. MATÉRIEL DE FORMATION ET D'ÉDUCATION LIÉ AUX INITIATIVES MÉDICAMENTEUSES

8.3.4.1.4. AUTRES

8.3.4.2. SENSIBILISATION DES MEMBRES

8.3.4.2.1. ÉVALUATIONS DES RISQUES POUR LA SANTÉ

8.3.4.2.2. APPELS DE SENSIBILISATION À L'OBSERVANCE DU TRAITEMENT

8.3.4.2.3. CONSEILS CIBLÉS EN MATIÈRE D'ADHÉRENCE AU TRAITEMENT

8.3.4.2.4. EXAMENS MÉDICAMENTAIRES COMPLETS ET CIBLÉS

8.3.4.2.5. INTERVENTIONS MÉDICAMENTEUSES À HAUT RISQUE

8.3.4.2.6. ENQUÊTES DE SATISFACTION AUPRÈS DES MEMBRES

8.3.4.2.7. PLANIFICATION ET RAPPELS DE RENDEZ-VOUS

8.3.4.2.8. SUIVI DES ORIENTATIONS

8.3.4.2.9. COORDINATION DES PRESTATIONS

8.3.4.2.10. AUTRES

8.4 SERVICES AUX HÔPITAUX PATIENTS

8.4.1 GESTION DES INTERACTIONS MÉDICAMENTEUSES

8.4.1.1. INTERACTIONS MÉDICAMENTEUSES

8.4.1.2. INTERACTIONS MÉDICAMENT-ALIMENTS

8.4.1.3. SERVICES D'INFORMATION SUR LES MÉDICAMENTS ET LES INTOXICITÉS

8.4.1.4. AUTRES

8.4.2 FOURNITURE D'INFORMATIONS SUR LES MÉDICAMENTS

8.4.2.1. POSOLOGIE

8.4.2.2. INTERPRÉTATIONS DU FORMULAIRE

8.4.2.3. SURVEILLANCE DES ADR

8.4.2.4. AUTRES

8.4.3 SURVEILLANCE DE LA THÉRAPIE MÉDICAMENTEUSE

8.4.4 SÉLECTION DU TRAITEMENT MÉDICAMENT

8.4.5 AUTRES

9. MARCHÉ MONDIAL DES SERVICES DE PHARMACIE CLINIQUE, PAR UTILISATEURS FINAUX

9.1 APERÇU

9.2 HÔPITAUX

9.3 CLINIQUES

9.4 PHARMACIE COMMUNAUTAIRE

9,5 AUTRES

10. MARCHÉ MONDIAL DES SERVICES DE PHARMACIE CLINIQUE, PAR PAYS

10.1 MARCHÉ MONDIAL DES SERVICES DE PHARMACIE CLINIQUE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

10.1.1 AMÉRIQUE DU NORD

10.1.1.1. États-Unis

10.1.1.1.1. MARCHÉ DES SERVICES DE PHARMACIE CLINIQUE AUX ÉTATS-UNIS, PAR TYPE DE SERVICE

10.1.1.1.2. MARCHÉ DES SERVICES DE PHARMACIE CLINIQUE AUX ÉTATS-UNIS, PAR UTILISATEURS FINAUX

10.1.1.2. CANADA

10.1.1.3. MEXIQUE

10.1.2 EUROPE

10.1.2.1. ALLEMAGNE

10.1.2.2. FRANCE

10.1.2.3. Royaume-Uni

10.1.2.4. ITALIE

10.1.2.5. ESPAGNE

10.1.2.6. RUSSIE

10.1.2.7. TURQUIE

10.1.2.8. BELGIQUE

10.1.2.9. PAYS-BAS

10.1.2.10. SUISSE

10.1.2.11. RESTE DE L'EUROPE

10.1.3 ASIE-PACIFIQUE

10.1.3.1. JAPON

10.1.3.2. CHINE

10.1.3.3. CORÉE DU SUD

10.1.3.4. INDE

10.1.3.5. AUSTRALIE

10.1.3.6. SINGAPOUR

10.1.3.7. THAÏLANDE

10.1.3.8. MALAISIE

10.1.3.9. INDONÉSIE

10.1.3.10. PHILIPPINES

10.1.3.11. RESTE DE L'ASIE-PACIFIQUE

10.1.4 AMÉRIQUE DU SUD

10.1.4.1. BRÉSIL

10.1.4.2. ARGENTINE

10.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

10.1.5 MOYEN-ORIENT ET AFRIQUE

10.1.5.1. AFRIQUE DU SUD

10.1.5.2. ARABIE SAOUDITE

10.1.5.3. Émirats arabes unis

10.1.5.4. ÉGYPTE

10.1.5.5. ISRAËL

10.1.5.6. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

10.1.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

11. MARCHÉ MONDIAL DES SERVICES DE PHARMACIE CLINIQUE, ANALYSE SWOT ET DBR

12. MARCHÉ MONDIAL DES SERVICES DE PHARMACIE CLINIQUE, PAYSAGE DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

12.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

12.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

12.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

12.5 FUSIONS ET ACQUISITIONS

12.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

12.7 EXTENSION

12.8 MODIFICATIONS RÉGLEMENTAIRES

12.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

13. MARCHÉ MONDIAL DES SERVICES DE PHARMACIE CLINIQUE, PROFIL DE L'ENTREPRISE

13.1 CIGNA

13.1.1 PRÉSENTATION DE L'ENTREPRISE

13.1.2 ANALYSE DES REVENUS

13.1.3 PRÉSENCE GÉOGRAPHIQUE

13.1.4 PORTEFEUILLE DE PRODUITS

13.1.5 ÉVOLUTIONS RÉCENTES

13.2 CVS HEALTH

13.2.1 PRÉSENTATION DE L'ENTREPRISE

13.2.2 ANALYSE DES REVENUS

13.2.3 PRÉSENCE GÉOGRAPHIQUE

13.2.4 PORTEFEUILLE DE PRODUITS

13.2.5 ÉVOLUTIONS RÉCENTES

13.3 GROUPE UNITEDHEALTH

13.3.1 PRÉSENTATION DE L'ENTREPRISE

13.3.2 ANALYSE DES REVENUS

13.3.3 PRÉSENCE GÉOGRAPHIQUE

13.3.4 PORTEFEUILLE DE PRODUITS

13.3.5 ÉVOLUTIONS RÉCENTES

13.4 ANTHEM, INC.

13.4.1 PRÉSENTATION DE L'ENTREPRISE

13.4.2 ANALYSE DES REVENUS

13.4.3 PRÉSENCE GÉOGRAPHIQUE

13.4.4 PORTEFEUILLE DE PRODUITS

13.4.5 ÉVOLUTIONS RÉCENTES

13,5 CENTENE CORPORATION

13.5.1 PRÉSENTATION DE L'ENTREPRISE

13.5.2 ANALYSE DES REVENUS

13.5.3 PRÉSENCE GÉOGRAPHIQUE

13.5.4 PORTEFEUILLE DE PRODUITS

13.5.5 ÉVOLUTIONS RÉCENTES

13.6 SS&C TECHNOLOGIES, INC.

13.6.1 PRÉSENTATION DE L'ENTREPRISE

13.6.2 ANALYSE DES REVENUS

13.6.3 PRÉSENCE GÉOGRAPHIQUE

13.6.4 PORTEFEUILLE DE PRODUITS

13.6.5 ÉVOLUTIONS RÉCENTES

13.7 KAISER FOUNDATION HEALTH PLAN, INC.

13.7.1 PRÉSENTATION DE L'ENTREPRISE

13.7.2 ANALYSE DES REVENUS

13.7.3 PRÉSENCE GÉOGRAPHIQUE

13.7.4 PORTEFEUILLE DE PRODUITS

13.7.5 ÉVOLUTIONS RÉCENTES

13.8 MCKESSON CORPORATION

13.8.1 PRÉSENTATION DE L'ENTREPRISE

13.8.2 ANALYSE DES REVENUS

13.8.3 PRÉSENCE GÉOGRAPHIQUE

13.8.4 PORTEFEUILLE DE PRODUITS

13.8.5 ÉVOLUTIONS RÉCENTES

13.9 MEDIMPACT DIRECT, LLC.

13.9.1 PRÉSENTATION DE L'ENTREPRISE

13.9.2 ANALYSE DES REVENUS

13.9.3 PRÉSENCE GÉOGRAPHIQUE

13.9.4 PORTEFEUILLE DE PRODUITS

13.9.5 ÉVOLUTIONS RÉCENTES

13.10 MICRO MERCHANT SYSTEMS, INC.

13.10.1 PRÉSENTATION DE L'ENTREPRISE

13.10.2 ANALYSE DES REVENUS

13.10.3 PRÉSENCE GÉOGRAPHIQUE

13.10.4 PORTEFEUILLE DE PRODUITS

13.10.5 ÉVOLUTIONS RÉCENTES

13.11 RITE AID CORP.

13.11.1 PRÉSENTATION DE L'ENTREPRISE

13.11.2 ANALYSE DES REVENUS

13.11.3 PRÉSENCE GÉOGRAPHIQUE

13.11.4 PORTEFEUILLE DE PRODUITS

13.11.5 ÉVOLUTIONS RÉCENTES

13.12 TRIALCARD INCORPORATED

13.12.1 PRÉSENTATION DE L'ENTREPRISE

13.12.2 ANALYSE DES REVENUS

13.12.3 PRÉSENCE GÉOGRAPHIQUE

13.12.4 PORTEFEUILLE DE PRODUITS

13.12.5 ÉVOLUTIONS RÉCENTES

13.13 WALGREENS BOOTS ALLIANCE, INC.

13.13.1 PRÉSENTATION DE L'ENTREPRISE

13.13.2 ANALYSE DES REVENUS

13.13.3 PRÉSENCE GÉOGRAPHIQUE

13.13.4 PORTEFEUILLE DE PRODUITS

13.13.5 ÉVOLUTIONS RÉCENTES

13.14 SANTÉ ET VIE

13.14.1 PRÉSENTATION DE L'ENTREPRISE

13.14.2 ANALYSE DES REVENUS

13.14.3 PRÉSENCE GÉOGRAPHIQUE

13.14.4 PORTEFEUILLE DE PRODUITS

13.14.5 ÉVOLUTIONS RÉCENTES

13.15 INTERFACE CS

13.15.1 PRÉSENTATION DE L'ENTREPRISE

13.15.2 ANALYSE DES REVENUS

13.15.3 PRÉSENCE GÉOGRAPHIQUE

13.15.4 PORTEFEUILLE DE PRODUITS

13.15.5 ÉVOLUTIONS RÉCENTES

13.16 SERVICES DE PHARMACIE HEALTHDIRECT

13.16.1 PRÉSENTATION DE L'ENTREPRISE

13.16.2 ANALYSE DES REVENUS

13.16.3 PRÉSENCE GÉOGRAPHIQUE

13.16.4 PORTEFEUILLE DE PRODUITS

13.16.5 ÉVOLUTIONS RÉCENTES

13.17 PRS, INC.

13.17.1 PRÉSENTATION DE L'ENTREPRISE

13.17.2 ANALYSE DES REVENUS

13.17.3 PRÉSENCE GÉOGRAPHIQUE

13.17.4 PORTEFEUILLE DE PRODUITS

13.17.5 ÉVOLUTIONS RÉCENTES

13.18 GUIDEHOUSE

13.18.1 PRÉSENTATION DE L'ENTREPRISE

13.18.2 ANALYSE DES REVENUS

13.18.3 PRÉSENCE GÉOGRAPHIQUE

13.18.4 PORTEFEUILLE DE PRODUITS

13.18.5 ÉVOLUTIONS RÉCENTES

13.19 CAREPATHRX

13.19.1 PRÉSENTATION DE L'ENTREPRISE

13.19.2 ANALYSE DES REVENUS

13.19.3 PRÉSENCE GÉOGRAPHIQUE

13.19.4 PORTEFEUILLE DE PRODUITS

13.19.5 ÉVOLUTIONS RÉCENTES

13.20 EVERSANA

13.20.1 PRÉSENTATION DE L'ENTREPRISE

13.20.2 ANALYSE DES REVENUS

13.20.3 PRÉSENCE GÉOGRAPHIQUE

13.20.4 PORTEFEUILLE DE PRODUITS

13.20.5 ÉVOLUTIONS RÉCENTES

13.21 OMNICELL

13.21.1 PRÉSENTATION DE L'ENTREPRISE

13.21.2 ANALYSE DES REVENUS

13.21.3 PRÉSENCE GÉOGRAPHIQUE

13.21.4 PORTEFEUILLE DE PRODUITS

13.21.5 ÉVOLUTIONS RÉCENTES

13.22 US BIOSERVICES

13.22.1 PRÉSENTATION DE L'ENTREPRISE

13.22.2 ANALYSE DES REVENUS

13.22.3 PRÉSENCE GÉOGRAPHIQUE

13.22.4 PORTEFEUILLE DE PRODUITS

13.22.5 ÉVOLUTIONS RÉCENTES

13.23 PHARMACIE SPÉCIALISÉE OPTUM

13.23.1 PRÉSENTATION DE L'ENTREPRISE

13.23.2 ANALYSE DES REVENUS

13.23.3 PRÉSENCE GÉOGRAPHIQUE

13.23.4 PORTEFEUILLE DE PRODUITS

13.23.5 ÉVOLUTIONS RÉCENTES

13.24 SANTÉ DES ACARIA

13.24.1 PRÉSENTATION DE L'ENTREPRISE

13.24.2 ANALYSE DES REVENUS

13.24.3 PRÉSENCE GÉOGRAPHIQUE

13.24.4 PORTEFEUILLE DE PRODUITS

13.24.5 ÉVOLUTIONS RÉCENTES

13.25 SENDERRARX

13.25.1 PRÉSENTATION DE L'ENTREPRISE

13.25.2 ANALYSE DES REVENUS

13.25.3 PRÉSENCE GÉOGRAPHIQUE

13.25.4 PORTEFEUILLE DE PRODUITS

13.25.5 ÉVOLUTIONS RÉCENTES

13.26 PHARMACIE AHF

13.26.1 PRÉSENTATION DE L'ENTREPRISE

13.26.2 ANALYSE DES REVENUS

13.26.3 PRÉSENCE GÉOGRAPHIQUE

13.26.4 PORTEFEUILLE DE PRODUITS

13.26.5 ÉVOLUTIONS RÉCENTES

13.27 SPÉCIALITÉ ÉLIXIR

13.27.1 PRÉSENTATION DE L'ENTREPRISE

13.27.2 ANALYSE DES REVENUS

13.27.3 PRÉSENCE GÉOGRAPHIQUE

13.27.4 PORTEFEUILLE DE PRODUITS

13.27.5 ÉVOLUTIONS RÉCENTES

13.28 ARDON HEALTH, LLC.

13.28.1 PRÉSENTATION DE L'ENTREPRISE

13.28.2 ANALYSE DES REVENUS

13.28.3 PRÉSENCE GÉOGRAPHIQUE

13.28.4 PORTEFEUILLE DE PRODUITS

13.28.5 ÉVOLUTIONS RÉCENTES

PHARMACIE SPÉCIALISÉE D'UNE VALEUR DE 13,29 $

13.29.1 PRÉSENTATION DE L'ENTREPRISE

13.29.2 ANALYSE DES REVENUS

13.29.3 PRÉSENCE GÉOGRAPHIQUE

13.29.4 PORTEFEUILLE DE PRODUITS

13.29.5 ÉVOLUTIONS RÉCENTES

13h30 PRIME THERAPEUTICS LLC

13.30.1 PRÉSENTATION DE L'ENTREPRISE

13.30.2 ANALYSE DES REVENUS

13.30.3 PRÉSENCE GÉOGRAPHIQUE

13.30.4 PORTEFEUILLE DE PRODUITS

13.30.5 ÉVOLUTIONS RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE. RAPPORTS ASSOCIÉS

14. CONCLUSION

15. QUESTIONNAIRE

16. À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.