Global Clinical Risk Grouping Solutions Market

Taille du marché en milliards USD

TCAC :

%

USD

1.05 Billion

USD

3.02 Billion

2025

2033

USD

1.05 Billion

USD

3.02 Billion

2025

2033

| 2026 –2033 | |

| USD 1.05 Billion | |

| USD 3.02 Billion | |

| % | |

|

Segmentation du marché mondial des solutions de regroupement des risques cliniques, par produit (tableaux de bord et outils de visualisation, solutions d'analyse de données et solutions de reporting des risques), modèle de déploiement (cloud privé, cloud public et cloud hybride), utilisateur final (hôpitaux, organismes payeurs, centres de soins ambulatoires, établissements de soins de longue durée et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des solutions de regroupement des risques cliniques

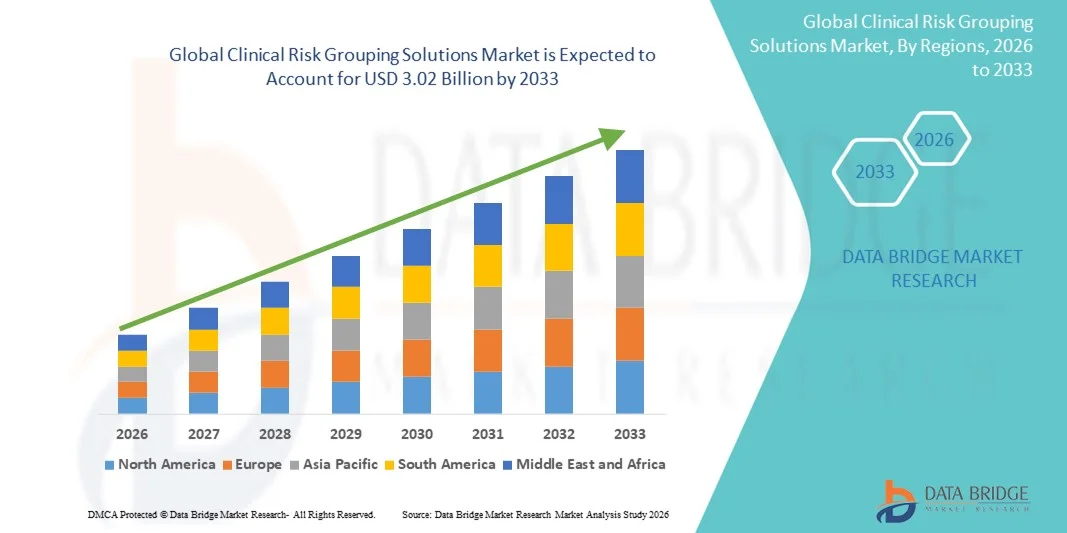

- Le marché mondial des solutions de regroupement des risques cliniques était évalué à 1,05 milliard de dollars américains en 2025 et devrait atteindre 3,02 milliards de dollars américains d'ici 2033 , avec un TCAC de 14,15 % au cours de la période de prévision.

- La croissance du marché est largement tirée par l'adoption croissante des technologies de santé numérique, la gestion des patients axée sur les données et les initiatives de gestion de la santé des populations, qui permettent aux prestataires et aux payeurs d'améliorer les résultats des soins, d'optimiser les coûts et de rationaliser les flux de travail cliniques.

- De plus, la demande croissante de solutions précises de stratification des risques, d'analyse prédictive et de soins axés sur la valeur accélère l'adoption des solutions de regroupement des risques cliniques (CRG), stimulant ainsi considérablement l'expansion du secteur.

Analyse du marché des solutions de regroupement des risques cliniques

- Les solutions de regroupement des risques cliniques (CRG), qui offrent une stratification avancée des risques des patients et des analyses prédictives, sont des composantes de plus en plus essentielles des systèmes modernes de gestion des soins de santé, tant en milieu hospitalier qu'ambulatoire, en raison de leur capacité à améliorer les résultats des soins, à optimiser l'utilisation des ressources et à rationaliser la prise de décision clinique.

- La demande croissante de solutions CRG est principalement alimentée par l'adoption généralisée des technologies de santé numérique , l'importance accrue accordée aux soins axés sur la valeur et le besoin croissant d'une gestion efficace de la santé des populations et d'un suivi prédictif des patients.

- L'Amérique du Nord a dominé le marché des solutions de regroupement des risques cliniques, avec une part de revenus d'environ 41 % en 2025. Cette domination s'explique par des infrastructures de santé avancées, l'adoption généralisée des plateformes de santé numérique, des politiques de remboursement favorables et la présence d'entreprises leaders dans le domaine de l'analyse des données de santé. Les États-Unis représentent la majeure partie des revenus régionaux, grâce à des taux d'adoption élevés des solutions de stratification des risques, à une infrastructure informatique de santé robuste et à des investissements importants dans les modèles de soins prédictifs et axés sur la valeur.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des solutions de regroupement des risques cliniques au cours de la période de prévision, enregistrant un TCAC d'environ 13 % entre 2026 et 2033. Cette croissance sera portée par l'augmentation des dépenses de santé, le développement des services de télémédecine, une sensibilisation accrue à la gestion de la santé des populations et un meilleur accès aux technologies de santé de pointe dans des pays comme la Chine, l'Inde et le Japon.

- Le segment du cloud privé a dominé le marché avec une part de revenus de 42,3 % en 2025, en raison de l'importance accordée par les organismes de santé à la sécurité des données, à la conformité et au contrôle des informations sensibles des patients.

Portée du rapport et segmentation du marché des solutions de regroupement des risques cliniques

|

Attributs |

Solutions de regroupement des risques cliniques : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Optum (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des solutions de regroupement des risques cliniques

Développement de la prise de décision clinique fondée sur les données

- L'adoption croissante de la prise de décision fondée sur les données dans le secteur de la santé constitue une tendance majeure et en pleine accélération sur le marché mondial des solutions de regroupement des risques cliniques. Cette approche permet aux professionnels de santé de stratifier les patients en fonction de leur risque et d'optimiser l'allocation des ressources.

- Par exemple, en mars 2023, Optum a lancé une version améliorée de sa plateforme de stratification des risques, permettant aux hôpitaux de prédire plus précisément l'évolution des patients et de prioriser les personnes à haut risque.

- L'intégration des données des dossiers médicaux électroniques (DME), des données de remboursement et des analyses prédictives permet aux systèmes de santé de réduire les réadmissions, d'améliorer la prévention et d'optimiser leur efficacité opérationnelle. Les professionnels de santé exploitent la modélisation prédictive, les algorithmes d'apprentissage automatique et les données de santé à grande échelle pour identifier les populations de patients à haut risque.

- L'accent mis sur la gestion de la santé des populations et les soins axés sur la valeur favorise l'adoption de solutions de regroupement des risques cliniques dans les hôpitaux et les structures de soins ambulatoires. Les organismes payeurs utilisent ces solutions pour affiner les modèles de paiement ajustés au risque et réduire les dépenses inutiles.

- Cette tendance est particulièrement marquée en Amérique du Nord et en Europe, grâce à des infrastructures de santé performantes et un cadre réglementaire favorable. Les hôpitaux et les réseaux de soins intégrés (RSI) adoptent activement ces plateformes pour améliorer la prise en charge des patients tout en maîtrisant les coûts.

- Les gouvernements et les acteurs privés encouragent leur utilisation pour la gestion des maladies chroniques, les soins préventifs et les initiatives de santé publique. Les solutions évolutives basées sur le cloud permettent une adoption plus large par les prestataires de toutes tailles.

- La demande d'analyses en temps réel et de données prédictives continue de stimuler la croissance du marché. De manière générale, les solutions de regroupement des risques cliniques deviennent essentielles aux écosystèmes de soins de santé modernes, améliorant l'efficacité et la qualité des soins.

Dynamique du marché des solutions de regroupement des risques cliniques

Conducteur

Demande croissante d'allocation efficace des ressources dans les systèmes de santé

- La pression croissante exercée sur les systèmes de santé pour optimiser l'utilisation des ressources est un facteur clé de l'adoption des solutions de regroupement des risques cliniques.

- Par exemple, en avril 2022, Cerner a lancé un nouveau module d'ajustement des risques dans sa suite logicielle de santé populationnelle afin d'aider les prestataires de soins à identifier les patients à haut risque et à allouer efficacement les ressources.

- Les hôpitaux sont confrontés à une augmentation du nombre de patients, à une prévalence croissante des maladies chroniques et à une flambée des coûts de santé, ce qui rend les solutions de stratification des risques essentielles. En identifiant les patients à haut risque, les professionnels de santé peuvent mettre en œuvre des interventions ciblées, réduire les réadmissions et améliorer la qualité des soins.

- Les assureurs et les organisations de soins responsables (ACO) utilisent de plus en plus ces plateformes pour soutenir les modèles de paiement ajustés au risque. Les solutions évolutives basées sur le cloud permettent aux établissements de taille moyenne d'adopter des solutions de regroupement des risques cliniques sans investissement important dans leur infrastructure informatique.

- Les exigences réglementaires en matière de déclaration des résultats des patients encouragent davantage l'adoption de ces pratiques. La rationalisation des flux de travail et la réduction des charges administratives améliorent l'efficacité opérationnelle.

- Les interventions ciblées permettent une meilleure utilisation des ressources de santé et réduisent les coûts globaux. L'intégration aux dossiers médicaux électroniques et aux autres systèmes hospitaliers améliore la précision des décisions cliniques.

- L'Amérique du Nord est en tête de l'adoption grâce à ses infrastructures de santé avancées et à une forte acceptation des technologies, tandis que les économies émergentes commencent à investir. L'importance croissante accordée aux soins axés sur la valeur et à la gestion de la santé des populations continue de stimuler la croissance du marché.

Retenue/Défi

Préoccupations liées à la confidentialité des données, à l'intégration et aux coûts

- La confidentialité des données, l'interopérabilité des systèmes et les coûts de mise en œuvre élevés constituent des défis importants pour les solutions de regroupement des risques cliniques.

- Par exemple, en novembre 2023, un hôpital américain a signalé des retards dans le déploiement d'un système de stratification des risques en raison de problèmes d'intégration avec les plateformes de dossiers médicaux électroniques existantes. Le respect des réglementations telles que la loi HIPAA et le RGPD est obligatoire et complexe.

- L'intégration de ces solutions aux systèmes existants peut nécessiter un soutien informatique important et une formation du personnel. Les petits hôpitaux et cliniques peuvent rencontrer des difficultés financières en raison des coûts initiaux élevés liés aux licences, à la mise en œuvre et à la maintenance.

- L'absence de protocoles standardisés de collecte et d'analyse des données peut freiner l'adoption. Des préoccupations subsistent quant à la sécurité, la fiabilité des fournisseurs et le partage des données, malgré le déploiement dans le cloud.

- Il est essentiel de relever ces défis grâce à des mesures de cybersécurité robustes et à des cadres d'intégration standardisés. Des modèles de déploiement rentables sont indispensables à leur adoption dans les régions en développement.

- Les professionnels de santé ont besoin d'une formation sur les bonnes pratiques en matière de sécurité des données et d'utilisation des systèmes. La croissance du marché dépend de la capacité à surmonter les obstacles liés à la confidentialité, à l'intégration et aux coûts.

- L'innovation continue et le soutien des fournisseurs contribueront à pérenniser l'adoption des solutions de regroupement des risques cliniques à l'échelle mondiale.

Étendue du marché des solutions de regroupement des risques cliniques

Le marché est segmenté en fonction du produit, du modèle de déploiement et de l'utilisateur final.

- Sous-produit

Le marché des solutions de regroupement des risques cliniques est segmenté, selon le type de produit, en outils de visualisation et de tableaux de bord, solutions d'analyse et solutions de reporting des risques. Le segment des outils de visualisation et des tableaux de bord a représenté la plus grande part de marché (38,5 %) en 2025, grâce à sa capacité à fournir des informations exploitables en un coup d'œil, à simplifier les ensembles de données complexes et à faciliter une prise de décision clinique efficace. Les établissements de santé et les organismes payeurs s'appuient de plus en plus sur les tableaux de bord pour suivre les résultats des patients, évaluer les performances ajustées au risque et se comparer aux normes nationales. Ces tableaux de bord facilitent la comparaison entre les services, les hôpitaux et les populations de patients, améliorant ainsi l'efficacité opérationnelle. La représentation visuelle des données améliore la compréhension tant pour le personnel clinique que pour les équipes administratives. L'intégration aux dossiers médicaux électroniques (DME) et aux plateformes de santé populationnelle favorise encore davantage leur adoption. Les solutions de tableaux de bord, qu'elles soient hébergées dans le cloud ou sur site, sont largement déployées dans les hôpitaux, les organismes payeurs et les établissements de soins de longue durée. Les parties prenantes accordent une grande importance au suivi en temps réel des indicateurs clés de performance (KPI) pour orienter les interventions. La demande d'outils exploitables, interprétables et personnalisables alimente une croissance continue. Les prestataires de soins utilisent également ces outils pour se conformer aux exigences réglementaires et de déclaration. Les services de formation et d'assistance proposés par les fournisseurs améliorent l'ergonomie et favorisent leur déploiement dans tous les établissements de santé. L'adoption généralisée, l'évolutivité et le retour sur investissement avéré de ce segment contribuent à sa position de leader sur le marché.

Le segment des solutions d'analyse de tableaux de bord devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 12,8 %, entre 2026 et 2033, porté par la demande croissante de tableaux de bord interactifs et en temps réel intégrant de multiples sources de données. Les hôpitaux et les organismes payeurs adoptent les tableaux de bord pour suivre simultanément les indicateurs cliniques, opérationnels et financiers. Par exemple, en juin 2023, Optum a lancé une suite d'analyse de tableaux de bord avancée qui consolide les scores de risque des patients, les données d'utilisation et les lacunes de soins au sein d'une interface unique. Les tableaux de bord permettent l'analyse des tendances, la modélisation prédictive et les interventions proactives, favorisant ainsi une prise de décision fondée sur des données probantes. Leur capacité à fournir des informations immédiates contribue à réduire les réadmissions hospitalières évitables et à optimiser l'allocation des ressources. Le déploiement dans le cloud et l'accès mobile améliorent l'accessibilité pour les cliniciens et les administrateurs. Les tableaux de bord améliorent également la collaboration entre les équipes soignantes grâce au partage d'informations en temps réel. Les systèmes de santé accordent une importance croissante aux tableaux de bord pour améliorer la gestion de la santé des populations. La flexibilité de personnalisation des vues et des indicateurs favorise leur adoption par les hôpitaux, les organismes payeurs et les centres de soins ambulatoires. L'intégration de l'IA et de l'analyse prédictive renforce encore l'utilité des solutions de tableaux de bord. La conception conviviale et les informations exploitables qu'elle propose sont des facteurs clés de sa croissance rapide.

- Par modèle de déploiement

Selon le modèle de déploiement, le marché est segmenté en cloud privé, cloud public et cloud hybride. Le segment du cloud privé a dominé le marché en 2025, avec une part de revenus de 42,3 %, grâce à l'importance accordée par les organismes de santé à la sécurité des données, à la conformité et au contrôle des informations sensibles des patients. Les hôpitaux, les établissements de soins de longue durée et les organismes payeurs privilégient les solutions de cloud privé pour garantir la conformité à la loi HIPAA et maintenir la gouvernance interne des données des patients. Les clouds privés permettent une personnalisation pour s'adapter à l'infrastructure informatique existante et aux flux de travail internes. Le chiffrement des données, les protocoles d'accès sécurisés et les ressources dédiées assurent une sécurité robuste des données de santé critiques. Les prestataires apprécient la haute disponibilité et la fiabilité, minimisant les temps d'arrêt et garantissant un accès continu aux informations sur les risques cliniques. L'adoption du cloud privé est particulièrement forte en Amérique du Nord et en Europe en raison d'exigences réglementaires strictes. L'intégration aux systèmes informatiques de santé et aux applications d'entreprise existants stimule davantage son utilisation. Les fournisseurs proposent un support et une formation dédiés aux implémentations de cloud privé. La solution garantit l'évolutivité tout en maintenant la sécurité, ce qui la rend attrayante pour les grands hôpitaux et les réseaux de soins intégrés. Le retour sur investissement perçu et l'amélioration de l'efficacité opérationnelle renforcent sa position dominante sur le marché.

Le segment du cloud hybride devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 13,2 %, entre 2026 et 2033. Cette croissance est portée par le besoin croissant de flexibilité et d'évolutivité, tout en garantissant la conformité aux réglementations du secteur de la santé. Le déploiement hybride permet aux organisations de conserver les données sensibles des patients sur une infrastructure privée tout en exploitant les ressources du cloud public pour l'analyse et le reporting. Par exemple, en septembre 2024, IBM Watson Health a étendu ses solutions de regroupement des risques cliniques dans le cloud hybride, permettant ainsi aux organismes payeurs de combiner un stockage sécurisé des données avec des analyses basées sur l'IA. Le modèle hybride prend en charge les hôpitaux multisites et les grands réseaux nécessitant un traitement centralisé des données avec un contrôle local. Les organisations bénéficient de coûts d'infrastructure réduits, d'un déploiement rapide et d'une interopérabilité accrue avec les autres systèmes de santé numériques. Les solutions hybrides offrent un équilibre entre sécurité, performance et rentabilité. L'adoption croissante du cloud et l'augmentation des volumes de données alimentent davantage la croissance du marché. La capacité d'adapter rapidement les opérations pour répondre aux pics de demande est un atout majeur pour les établissements de santé, qu'ils soient grands ou de taille moyenne. La combinaison des capacités des clouds privés et publics renforce la reprise après sinistre et la continuité des activités. Le déploiement du cloud hybride s'inscrit dans la tendance à une gestion intégrée de la santé des populations, contribuant ainsi à améliorer les résultats pour les patients.

- Par l'utilisateur final

Selon l'utilisateur final, le marché des solutions de regroupement des risques cliniques se segmente en hôpitaux, organismes payeurs, centres de soins ambulatoires, établissements de soins de longue durée et autres. Le segment des hôpitaux dominait le marché en 2025 avec une part de revenus de 46,7 %, grâce à leur importante patientèle, la complexité de leurs opérations et leur besoin d'une stratification complète des risques. Les hôpitaux utilisent ces solutions pour surveiller les patients à haut risque, optimiser les parcours de soins et se conformer aux exigences réglementaires en matière de rapports. L'intégration avec les dossiers médicaux électroniques (DME) et autres systèmes informatiques hospitaliers permet un suivi en temps réel des résultats des patients. Les hôpitaux exploitent l'analyse de données pour la gestion de la santé des populations, la modélisation prédictive et l'allocation des ressources. Ce segment bénéficie d'infrastructures avancées, de personnel qualifié et d'un accès à des données de haute qualité. La multiplication des fusions hospitalières et l'expansion des systèmes de santé stimulent encore davantage l'adoption de ces solutions. Les prestataires privilégient les solutions qui améliorent la qualité des soins tout en réduisant les coûts. Des tableaux de bord et des rapports personnalisables aident les cliniciens et les administrateurs à prendre des décisions éclairées. Les hôpitaux utilisent également ces outils pour suivre les indicateurs clés de performance et améliorer leur efficacité opérationnelle.

Le segment des centres de soins ambulatoires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 11,9 %, entre 2026 et 2033, porté par l'adoption croissante de solutions de stratification des risques en milieu ambulatoire. Les centres ambulatoires privilégient de plus en plus la gestion proactive des soins et l'intervention précoce auprès des patients atteints de maladies chroniques. Par exemple, en août 2023, Cerner a lancé sa plateforme de regroupement des risques cliniques pour les cliniques ambulatoires, permettant ainsi l'identification précoce des personnes à haut risque. Le déploiement dans le cloud permet aux centres de petite et moyenne taille d'accéder à des analyses avancées sans investissement informatique important. La capacité de suivre les résultats des patients, de contrôler l'observance thérapeutique et de coordonner les soins à distance améliore l'efficacité clinique. Les centres ambulatoires bénéficient de l'intégration avec les plateformes de télésanté, ce qui renforce l'engagement des patients. La croissance rapide de ce segment est également alimentée par l'augmentation des interventions ambulatoires et l'évolution vers des modèles de soins axés sur la valeur.

Analyse régionale du marché des solutions de regroupement des risques cliniques

- L'Amérique du Nord a dominé le marché des solutions de regroupement des risques cliniques avec la plus grande part de revenus, soit environ 41 % en 2025, grâce à une infrastructure de soins de santé avancée, à l'adoption généralisée des plateformes de santé numérique, à des politiques de remboursement favorables et à la présence d'entreprises leaders dans le domaine de l'analyse des données de santé.

- Ce marché représente la majeure partie des revenus régionaux, grâce à un taux d'adoption élevé des solutions de stratification des risques, à une infrastructure informatique de santé robuste et à des investissements importants dans les modèles de soins prédictifs et axés sur la valeur. Aux États-Unis, les hôpitaux, les organismes payeurs et les centres de soins ambulatoires utilisent de plus en plus les solutions de regroupement des risques cliniques pour améliorer la prise en charge des patients, optimiser l'allocation des ressources et améliorer les résultats cliniques.

- De plus, l'intérêt croissant porté à la gestion de la santé des populations et à l'intégration des outils d'analyse dans les dossiers médicaux électroniques stimule la croissance du marché.

Analyse du marché américain des solutions de regroupement des risques cliniques :

En 2025, le marché américain des solutions de regroupement des risques cliniques détenait la plus grande part de marché en Amérique du Nord, grâce à un déploiement croissant dans les hôpitaux, les établissements de soins de longue durée et les organismes payeurs. La maturité du système de santé américain, la forte prévalence des maladies chroniques et l’importance accrue accordée à la prévention et aux modèles de soins axés sur la valeur stimulent la demande. Par ailleurs, d’importants investissements dans l’analyse prédictive, l’interopérabilité des données et les solutions informatiques de santé basées sur le cloud accélèrent l’adoption de ces solutions. Les principaux fournisseurs d’analyse et les entreprises de technologies de l’information en santé s’attachent à développer des tableaux de bord analytiques et des solutions de reporting avancés afin de faciliter la prise de décision et d’améliorer les résultats pour les patients.

Analyse du marché européen des solutions de regroupement des risques cliniques :

Le marché européen des solutions de regroupement des risques cliniques devrait connaître une croissance annuelle composée (TCAC) significative au cours de la période de prévision, portée par l’importance croissante accordée à l’utilisation efficace des ressources, à la maîtrise des coûts de santé et à une prise en charge centrée sur le patient. Des pays comme le Royaume-Uni, l’Allemagne et la France constatent une adoption accrue de ces solutions dans les hôpitaux, les organismes payeurs et les établissements de soins de longue durée. Les initiatives gouvernementales visant à mettre en œuvre des systèmes informatiques de santé standardisés et à promouvoir la gestion de la santé des populations contribuent également à la croissance du marché. Par ailleurs, les prestataires de soins intègrent de plus en plus d’outils de prédiction et d’évaluation des risques afin d’optimiser la prise en charge des patients et d’améliorer l’efficacité clinique.

Analyse du marché britannique des solutions de regroupement des risques cliniques :

Le marché britannique des solutions de regroupement des risques cliniques devrait connaître une croissance soutenue, portée par la demande croissante de prise de décision fondée sur les données dans le secteur de la santé. L’adoption de ces solutions est favorisée par des programmes nationaux promouvant la santé numérique, l’accent mis sur les soins axés sur la valeur et l’augmentation des investissements dans l’analyse prédictive. Les hôpitaux et les organismes payeurs tirent parti de ces solutions pour améliorer la gestion de la santé des populations et optimiser les parcours de soins, tandis que les établissements de soins de longue durée et les centres ambulatoires utilisent des outils analytiques pour améliorer les résultats pour les patients et l’efficacité opérationnelle.

Analyse du marché allemand des solutions de regroupement des risques cliniques :

Le marché allemand des solutions de regroupement des risques cliniques devrait connaître une croissance annuelle composée (TCAC) importante, portée par les initiatives de numérisation des soins de santé, de promotion de l’interopérabilité des données et d’amélioration de la qualité des soins aux patients. Les établissements de santé et les assureurs adoptent des solutions de stratification des risques pour la prise en charge des maladies chroniques, la réduction des réhospitalisations et la mise en œuvre de programmes de santé publique. L’intégration aux dossiers médicaux électroniques et aux plateformes d’analyse avancée optimise les flux de travail et facilite la prise de décision éclairée au sein des hôpitaux et des organismes payeurs.

Analyse du marché des solutions de regroupement des risques cliniques en Asie-Pacifique :

Le marché des solutions de regroupement des risques cliniques en Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, d’environ 13 %, entre 2026 et 2033. Cette croissance est portée par l’augmentation des dépenses de santé, le développement des services de télémédecine, une sensibilisation accrue à la gestion de la santé des populations et un meilleur accès aux technologies de santé avancées dans des pays comme la Chine, l’Inde et le Japon. L’adoption croissante des systèmes informatiques de santé basés sur le cloud, de l’analyse prédictive et des plateformes de santé numérique par les hôpitaux et les organismes payeurs soutient la croissance du marché. Par ailleurs, les initiatives gouvernementales favorisant la numérisation des soins de santé et l’investissement dans les programmes de soins axés sur la valeur créent d’importantes opportunités pour les fournisseurs de solutions.

Analyse du marché japonais des solutions de regroupement des risques cliniques :

Le marché japonais des solutions de regroupement des risques cliniques est en pleine expansion grâce à d’importants investissements dans la santé numérique, au vieillissement de la population et à une attention accrue portée à la prise en charge des maladies chroniques. Les hôpitaux et les établissements de soins de longue durée déploient des solutions d’analyse prédictive et d’évaluation des risques afin d’améliorer l’efficacité des soins aux patients. L’intégration aux dossiers médicaux électroniques et aux plateformes de télémédecine optimise les flux de travail cliniques et permet une meilleure gestion de la santé des populations.

Analyse du marché chinois des solutions de regroupement des risques cliniques :

En 2025, le marché chinois des solutions de regroupement des risques cliniques représentait la plus grande part de revenus de la région Asie-Pacifique, porté par l’urbanisation rapide, le développement de la télémédecine, l’augmentation des dépenses de santé et une prise de conscience accrue de l’importance d’une gestion des patients basée sur les risques. Les hôpitaux, les organismes payeurs et les centres de soins ambulatoires adoptent des solutions d’analyse et de reporting des risques basées sur le cloud afin d’améliorer les résultats cliniques, d’optimiser les ressources et de soutenir les initiatives de soins axés sur la valeur. Les politiques gouvernementales favorisant les technologies de l’information en santé et les programmes de santé publique contribuent également à la croissance de ce marché.

Part de marché des solutions de regroupement des risques cliniques

Le secteur des solutions de regroupement des risques cliniques est principalement dominé par des entreprises bien établies, notamment :

• Optum (États-Unis)

• Oracle (États-Unis)

• 3M Health Information Systems (États-Unis)

• IBM (États-Unis)

• Health Catalyst (États-Unis)

• Allscripts Healthcare Solutions

(États-Unis) • Epic Systems Corporation (États-Unis)

• Truven Health Analytics (États-Unis)

• Medecision (États -Unis)

• Inovalon (États-Unis)

• McKesson Corporation (États-Unis)

• eClinicalWorks

(États-Unis) • Verscend Technologies (États-Unis)

• Cotiviti (États-Unis)

• Change Healthcare (États-Unis)

• OptumInsight (États-Unis)

• GE Healthcare (États-Unis)

• Philips Healthcare (Pays-Bas)

• Cognizant (États-Unis)

• SAS Institute (États-Unis)

Dernières évolutions du marché mondial des solutions de regroupement des risques cliniques

- En mai 2025, le système ACG de Johns Hopkins a publié la version 14.0, qui comprenait un « recalibrage du modèle » complet afin d'aligner ses résultats de score de risque prédictif sur les données de santé de la population actuelles, les données démographiques et cliniques mises à jour, ainsi que les paramètres d'ajustement du risque révisés. Cette mise à jour a permis d'améliorer la précision et la fiabilité des prédictions de regroupement des risques cliniques pour les payeurs et les prestataires de soins.

- En août 2022, Reveleer, Inc. a lancé Risk Adjustment 2.0, une plateforme de codage et d'ajustement des risques basée sur l'IA pour soutenir les payeurs et les prestataires de soins de santé, dans le but d'améliorer la précision du codage pour les catégories de conditions hiérarchiques (HCC) et de rationaliser les flux de travail de stratification des risques, marquant ainsi une avancée significative dans le regroupement automatisé des risques cliniques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.