Global Clinical Workflow Optimization Platforms Market

Taille du marché en milliards USD

TCAC :

%

USD

1.74 Billion

USD

6.23 Billion

2025

2033

USD

1.74 Billion

USD

6.23 Billion

2025

2033

| 2026 –2033 | |

| USD 1.74 Billion | |

| USD 6.23 Billion | |

| % | |

|

Global Clinical Workflow Optimization Platforms Market, By Component (Logiciels, Services et Plateformes Intégrées), Type de Solution (Automatisation du flux de travail, Coordination des soins, Systèmes d'assistance à la décision clinique, Gestion du flux de patients, Solutions d'intégration des données, Outils d'analyse et de rapport, et Systèmes de communication), Application (Gestion des patients, Documentation clinique, Coordination des soins, Gestion des médicaments, Planning du personnel et des ressources, et Gestion des opérations hospitalières), Utilisateur final (Hôpitals, Centres chirurgicaux ambulatoires, Cliniques spécialisées, Laboratoires de diagnostic, Établissements de soins de longue durée et Fournisseurs de soins à domicile)- Tendances et prévisions de l'industrie à 2033

Marché des plateformes d'optimisation des flux de travail cliniquesAperçu général

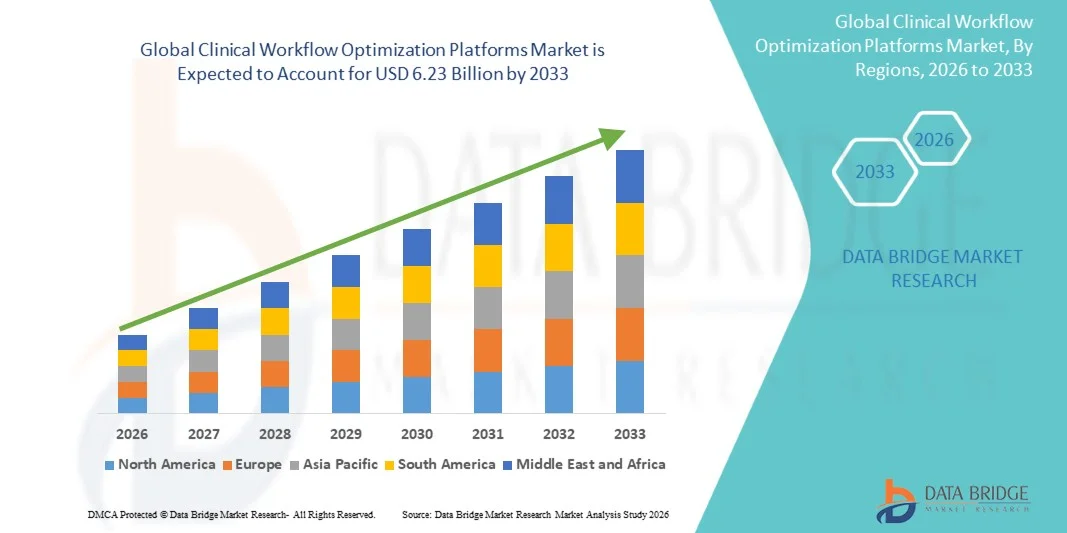

Le marché des plates-formes d'optimisation du flux de travail clinique a été évalué à1,74 milliard de dollars en 2025et devrait atteindre6,23 milliards de dollars en 2033, croissance à unTCAC de 17,30 % de 2026 à 2033. Le marché connaît une croissance soutenue due à l'adoption croissante de systèmes de soins de santé numériques, à la demande croissante de services hospitaliers efficaces et au besoin croissant de réduire les erreurs cliniques et d'améliorer les résultats pour les patients.

Le fardeau croissant des maladies chroniques, l'afflux croissant de patients dans les établissements de santé et la pression croissante exercée sur les hôpitaux pour améliorer l'efficacité opérationnelle obligent les fournisseurs de soins de santé à adopter des solutions d'optimisation des flux de travail avancées. Des plates-formes compatibles avec l'IA, des systèmes de flux de travail cliniques basés sur le cloud et des solutions informatiques interopérables en matière de soins de santé remplacent les processus manuels traditionnels et les processus hospitaliers fragmentés, offrant une intégration des données en temps réel, une meilleure coordination des soins et une prise de décision accrue dans tous les environnements cliniques.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des plates-formes d'optimisation du flux de travail clinique, avec la plus grande part de revenus de 38,6 % en 2025, appuyée par une infrastructure informatique de pointe en matière de soins de santé et l'adoption de systèmes de flux de travail intégrés au DSE.

- Le segment des logiciels a dominé le marché avec une part de 46,8 % en 2025, grâce à l'adoption généralisée d'outils d'automatisation des flux de travail, de systèmes intégrés aux EHR et d'applications de soutien à la décision clinique dans les hôpitaux.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 9,1 % entre 2026 et 2033, alimenté par la numérisation rapide des hôpitaux, l'augmentation des dépenses en soins de santé et l'adoption croissante de systèmes cliniques basés sur l'IA dans des pays comme l'Inde, la Chine et le Japon.

- Les plates-formes intégrées sont le type de composante qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 10,6%, ce qui reflète l'augmentation de la demande d'écosystèmes de flux de travail de bout en bout.

- Le segment de Workflow Automation a dominé la catégorie de type de solution avec une part de revenus de 32,4% en 2025, sous l'impulsion d'une forte demande de réduction des charges administratives et d'amélioration de l'efficacité opérationnelle des hôpitaux.

- La gestion des patients représentait 28,7 % du marché, en raison du besoin croissant de processus efficaces d'admission, de sortie et de transfert des patients.

- Le segment Coordination des soins est la catégorie d'application qui connaît la croissance la plus rapide, avec un TCAC de 10,8%, en raison de la demande croissante de modèles intégrés et multidisciplinaires de prestation de soins.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 1,74 milliard USD

- Valeur marchande prévue (2033) : 6,23 milliards de dollars

- Prévisions TCAC (2026-2033): 17,30 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Marché des plates-formes d'optimisation de la portée et du flux de travail cliniqueSegmentation

|

Attributs |

Plateformes d'optimisation du flux de travail cliniquePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Epic Systems Corporation(États-Unis) ·Société Oracle(États-Unis) ·MEDITECH(États-Unis) ·Veradigm Inc.. (États-Unis) ·athenahealth, Inc. (États-Unis) · NextGen Healthcare, Inc. (États-Unis) · eClinicalWorks (États-Unis) · McKesson Corporation (États-Unis) · GE HealthCare (États-Unis) · Cisco Systems, Inc. (États-Unis) · Stryker (États-Unis) · Baxter (États-Unis) · Wolters Kluwer N.V. (Pays-Bas) · Koninklijke Philips N.V. (Pays-Bas) · Ascom Holding AG (Suisse) · Sectra AB (Suède) · CompuGroup Medical SE & Co. KGaA (Allemagne) · Siemens Healthineers AG (Allemagne) · Dedalus S.p.A. (Italie) · Alcidion Group Limited (Australie) |

|

Possibilités de marché |

· Intégration croissante de l'aide à la décision clinique axée sur l'IA aux plates-formes de flux de travail des hôpitaux · Extension rapide des solutions d'interopérabilité des DSE basées sur le cloud · Augmentation de la demande de modèles de soins fondés sur la valeur |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des plateformes d'optimisation des flux de travail cliniques

Tendance: Expansion de l'automatisation du flux de travail hospitalier conduite par l'IA

Les fournisseurs de soins de santé adoptent de plus en plus des plates-formes d'optimisation des flux de travail compatibles avec l'IA pour rationaliser le flux de patients, automatiser la documentation clinique et réduire le fardeau administratif dans les réseaux hospitaliers. L'intégration de l'analyse prédictive et du traitement des données en temps réel permet d'accélérer la prise de décisions cliniques, d'améliorer l'affectation des ressources et d'améliorer la coordination des soins entre les ministères. Les hôpitaux et les systèmes de santé tirent également parti des plateformes interopérables reliées aux systèmes de DSE pour créer des flux de travail numériques unifiés qui améliorent l'efficacité opérationnelle et l'expérience des patients dans les organisations de soins de santé multi-sites. Par exemple, de grands réseaux hospitaliers déploient des centres de commandement basés sur l'IA pour gérer dynamiquement l'occupation des lits, les admissions d'urgence et l'horaire chirurgical en temps réel.

Plateformes d'optimisation du flux de travail clinique Dynamique du marché

Principal moteur du marché: une demande croissante en matière de numérisation et d'efficacité des soins de santé

La pression croissante exercée sur les systèmes de soins de santé pour améliorer l'efficacité opérationnelle, réduire les erreurs médicales et gérer les volumes croissants de patients stimule l'adoption de plates-formes d'optimisation des flux de travail cliniques à l'échelle mondiale. Les gouvernements et les organismes de santé investissent massivement dans des initiatives de transformation numérique telles que l'intégration des DSE, l'automatisation hospitalière et les systèmes d'aide à la décision axés sur l'IA. Ces solutions aident à réduire les retards de traitement, à optimiser l'utilisation du personnel et à améliorer la qualité globale de la prestation des soins dans des environnements de soins complexes. Par exemple, les hôpitaux déploient des plates-formes intégrées pour synchroniser le triage des services d'urgence, l'imagerie diagnostique et la planification des traitements pour accélérer les temps d'intervention clinique.

Obstacles à la sécurité des données et complexité de l'intégration des systèmes

Une contrainte majeure sur le marché des plates-formes d'optimisation du flux de travail clinique est la complexité de l'intégration de nouveaux systèmes avec l'infrastructure informatique hospitalière existante, tout en assurant le respect des règles strictes en matière de confidentialité des données de santé. De nombreuses organisations de soins de santé se heurtent à des difficultés pour parvenir à une interopérabilité transparente entre les systèmes existants, les plates-formes de DSE et les solutions cloud modernes, ce qui entraîne des flux de travail fragmentés et des inefficacités opérationnelles. En outre, les préoccupations concernant la sécurité des données sur les patients et les risques de cybersécurité limitent le rythme de l'adoption numérique à grande échelle, en particulier dans les établissements de soins de santé à ressources limitées. Par exemple, les hôpitaux qui mettent en place des systèmes numériques multivendeurs connaissent souvent des retards dans la synchronisation des flux de travail en raison de normes de données incompatibles et de goulets d'étranglement dans l'intégration.

Opportunité de marché clé : Expansion des écosystèmes de santé interopérables basés sur le cloud

L'évolution croissante vers une infrastructure informatique basée sur le cloud offre une occasion importante d'optimiser les flux de travail cliniques, permettant un partage de données évolutive, rentable et en temps réel entre les fournisseurs de soins de santé. Ces plates-formes permettent une intégration transparente des données cliniques, administratives et financières, en appuyant la prestation coordonnée des soins dans les hôpitaux, les cliniques et les établissements de soins à distance. L'adoption croissante de modèles de soins fondés sur la valeur encourage également l'utilisation de systèmes de flux de travail connectés qui lient le rendement clinique aux résultats des patients et aux structures de remboursement. Par exemple, les réseaux de soins de santé mettent en place des plateformes cloud-native qui relient les fournisseurs de soins primaires, les laboratoires et les cliniques spécialisées à un écosystème de soins numériques unifié.

Plateformes d'optimisation du flux de travail clinique Portée du marché

Le marché des plates-formes d'optimisation des flux de travail cliniques est segmenté en fonction des composants, du type de solution, de l'application et de l'utilisateur final.

- Par composante

Sur la base de la composante, le marché des plateformes d'optimisation du flux de travail clinique est segmenté en logiciels, services et plateformes intégrées. Le segment des logiciels dominait le marché avec une part de 46,8 % en 2025, grâce à l'adoption généralisée d'outils d'automatisation des flux de travail, de systèmes intégrés aux EHR et d'applications de soutien à la décision clinique dans les hôpitaux. Ces solutions logicielles permettent le suivi des patients en temps réel, l'automatisation des tâches et une meilleure coordination entre les services cliniques. La demande croissante d'analyses et de données prédictives sur les soins de santé grâce à l'IA renforce encore l'adoption de logiciels. Les hôpitaux préfèrent les solutions logicielles en raison du déploiement plus rapide et de l'évolutivité dans plusieurs départements. Les mises à niveau continues des normes d'interopérabilité telles que HL7 et FHIR améliorent l'intégration du système. Une forte concentration des fournisseurs sur l'innovation logicielle basée sur le cloud renforce cette domination du segment.

Le segment des plates-formes intégrées devrait connaître la croissance la plus rapide d'un TCAC de 10,6% entre 2026 et 2033, en raison de la demande croissante d'écosystèmes de flux de travail de bout en bout. Ces plateformes combinent les flux de travail cliniques, administratifs et opérationnels en un système unifié, améliorant ainsi l'efficacité et réduisant la fragmentation. L'adoption croissante de modèles de soins fondés sur la valeur accélère la demande de systèmes intégrés de prestation de soins de santé. L'utilisation croissante de centres de commandement hospitaliers pilotés par l'IA stimule également ce segment. Les fournisseurs de soins de santé s'orientent vers des plateformes consolidées pour réduire la complexité des TI et améliorer la cohérence des données. L'expansion des réseaux multihospitaliers et des écosystèmes numériques de santé favorise davantage la croissance.

- Par type de solution

Sur la base du type de solution, le marché est segmenté dans l'automatisation du workflow, la coordination des soins, les systèmes d'aide à la décision clinique, la gestion du flux de patients, les solutions d'intégration des données, les outils d'analyse et de rapport, et les systèmes de communication. Le segment de Workflow Automation a dominé le marché avec une part de 32,4 % en 2025, en raison de la forte demande de réduction des charges administratives et d'amélioration de l'efficacité opérationnelle des hôpitaux. Ces solutions automatisent les tâches cliniques répétitives telles que le calendrier, la documentation et le suivi des patients. L'augmentation du nombre de patients et les pénuries de personnel conduisent à l'adoption. Les hôpitaux utilisent l'automatisation pour réduire les délais de traitement et améliorer la productivité. L'intégration avec les systèmes EHR améliore la précision des données et la continuité des processus. Les progrès continus de l'automatisation assistée par l'IA renforcent le leadership du segment.

Le segment des systèmes d'aide à la décision clinique (SSCD) devrait croître le plus rapidement à un TCAC de 11,2 %, passant de 2026 à 2033, en raison de l'adoption croissante d'outils de diagnostic et d'analyse prédictive alimentés par l'IA. Les plateformes du SSCD aident les cliniciens à prendre des décisions de traitement plus rapides et plus précises en analysant les données des patients en temps réel. L'accent mis de plus en plus sur la médecine de précision et la détection précoce des maladies stimule la demande. L'intégration croissante des algorithmes d'apprentissage automatique dans les systèmes hospitaliers améliore l'efficacité diagnostique. Les fournisseurs de soins de santé adoptent le SSCD pour réduire les erreurs médicales et améliorer les résultats des patients. L'expansion des infrastructures de soins de santé adaptées à l'IA accélère encore la croissance.

- Par demande

Sur la base de l'application, le marché est segmenté en gestion des patients, documentation clinique, coordination des soins, gestion des médicaments, planification du personnel et des ressources, et gestion des opérations hospitalières. Le segment de la gestion des patients a dominé le marché avec une part de 28,7 % en 2025, en raison du besoin croissant de processus efficaces d'admission, de libération et de transfert des patients. Les hôpitaux utilisent de plus en plus les plateformes numériques pour suivre les déplacements des patients en temps réel. L'afflux croissant de patients et le fardeau des maladies chroniques renforcent encore la demande. L'intégration aux systèmes de DSE permet un accès sans faille aux données des patients dans tous les ministères. L'amélioration de l'efficacité opérationnelle et la réduction des temps d'attente sont les principaux avantages de l'adoption. Les initiatives de numérisation continue des hôpitaux renforcent la domination des segments.

Le segment Coordination des soins devrait enregistrer la croissance la plus rapide à un TCAC de 10,8% entre 2026 et 2033, en raison de la demande croissante de modèles intégrés et multidisciplinaires de prestation de soins. Ces plateformes permettent la collaboration entre les médecins, les infirmières et les spécialistes pour une meilleure planification des traitements. La prévalence croissante des maladies chroniques accroît la nécessité d'une coordination continue des soins. Les hôpitaux adoptent ces solutions pour réduire les taux de réadmission et améliorer les résultats. L'expansion de la télésanté et de la télésurveillance favorise la croissance. L'accent mis de plus en plus sur la prestation de soins de santé fondée sur la valeur accélère l'adoption à l'échelle mondiale.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, centres chirurgicaux ambulatoires, cliniques spécialisées, laboratoires de diagnostic, établissements de soins de longue durée et fournisseurs de soins à domicile. Le segment des hôpitaux a dominé le marché avec une part de 54,7 % en 2025, en raison du volume élevé de patients, des flux de travail complexes et une forte capacité d'investissement pour la transformation numérique. Les hôpitaux sont les principaux adoptants des plates-formes d'optimisation des flux de travail pour améliorer l'efficacité opérationnelle et la sécurité des patients. L'adoption croissante de centres de commandement hospitaliers équipés de l'IA renforce encore la demande. L'intégration des DSE et des systèmes cliniques entre les ministères favorise le déploiement à grande échelle. L'augmentation des initiatives de numérisation des soins de santé dans le monde renforce la domination hospitalière. L'accent continu mis sur la réduction des retards de traitement et l'amélioration de la qualité des soins conduit à l'adoption.

Le segment des fournisseurs de soins de santé à domicile devrait augmenter le plus rapidement avec un TCAC de 11,5%, passant de 2026 à 2033, en raison de l'augmentation de la demande de surveillance des patients à distance et de la prestation décentralisée des soins. Le vieillissement de la population et la prévalence des maladies chroniques accélèrent l'adoption des soins à domicile. Les plateformes de flux de travail permettent la coordination en temps réel entre les soignants, les cliniciens et les patients. L'expansion des services de télésanté favorise la croissance de ce segment. Les systèmes de soins de santé évoluent vers des modèles de traitement à domicile rentables. L'intégration des appareils mobiles de santé et IoT améliore encore l'adoption des solutions d'optimisation des flux de travail.

Analyse régionale du marché des plateformes d'optimisation des flux de travail cliniques

L'Amérique du Nord a dominé le marché des plates-formes d'optimisation du flux de travail clinique, avec la plus grande part de revenus de 38,6 % en 2025, appuyée par une infrastructure informatique de pointe en matière de soins de santé et l'adoption de systèmes de flux de travail intégrés au DSE. La région bénéficie de la présence de fournisseurs de technologies de soins de santé de premier plan, de la mise en œuvre généralisée de solutions de flux de travail cliniques compatibles avec l'IA et de systèmes d'information hospitaliers matures. Une pression accrue pour améliorer l'efficacité opérationnelle, réduire les coûts des soins de santé et améliorer les résultats pour les patients favorise l'adoption dans les hôpitaux et les réseaux de soins intégrés. L'utilisation croissante des plateformes infonuagiques, des normes d'interopérabilité et des outils de prise de décisions axés sur les données continue de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

American Clinical Workflow Optimization Platforms Market Insight

Le marché des plates-formes d'optimisation des flux de travail cliniques aux États-Unis connaît une forte croissance en raison de l'augmentation des investissements dans la numérisation des soins de santé, de l'adoption généralisée des DSE et de la demande croissante de solutions d'efficacité hospitalière axées sur l'IA. L'écosystème informatique de soins de santé avancé du pays, ainsi que la forte présence de grandes entreprises de technologie de la santé, conduisent l'adoption à travers les hôpitaux, les centres ambulatoires et les réseaux intégrés de livraison. De plus, l'accent mis de plus en plus sur la réduction des erreurs cliniques, l'amélioration de la gestion du flux de patients et l'optimisation des coûts opérationnels accélère le déploiement des plateformes dans les établissements de soins. L'expansion de l'utilisation des systèmes cloud, de l'analyse prédictive et des solutions de santé interopérables continue de renforcer la position américaine en tant que marché clé à l'échelle mondiale.

Europe Plates-formes d'optimisation des flux de travail cliniques

Le marché européen des plates-formes d'optimisation des flux de travail cliniques demeure un facteur important de recettes mondiales, sous l'impulsion d'un solide soutien gouvernemental à la transformation numérique de la santé, de réglementations strictes en matière de sécurité des patients et de l'adoption croissante de systèmes informatiques interopérables dans le domaine des soins de santé. L'utilisation généralisée de solutions de flux de travail cliniques dans les hôpitaux, les réseaux de coordination des soins et les systèmes de santé publics favorise l'expansion du marché dans toute la région. L'augmentation des investissements dans les infrastructures de soins de santé adaptées à l'IA, conjuguée à l'accent croissant mis sur les modèles de soins fondés sur la valeur, améliore encore l'adoption de la plateforme. En outre, la demande croissante d'écosystèmes hospitaliers numériques intégrés continue de renforcer la position de l'Europe sur le marché mondial.

U.K. Plates-formes d'optimisation du flux de travail clinique

Le marché des plates-formes d'optimisation des flux de travail cliniques du Royaume-Uni connaît une croissance constante, soutenue par des initiatives de transformation numérique en cours du NHS et par l'adoption croissante de systèmes de santé électroniques. La hausse de la demande pour une gestion efficace des patients, la réduction des temps d'attente et l'amélioration de l'efficacité opérationnelle des hôpitaux contribuent à l'expansion du marché. L'intégration de l'IA, du cloud computing et de l'analyse des données dans les flux de travail des soins de santé améliore la prise de décisions cliniques et l'optimisation des ressources. En outre, des investissements croissants dans l'interopérabilité des soins de santé et l'infrastructure médicale numérique placent le Royaume-Uni comme un pôle d'innovation clé dans les solutions d'optimisation des flux cliniques.

Allemagne Plates-formes d'optimisation du flux de travail clinique Aperçu du marché

Le marché allemand des plates-formes d'optimisation des flux de travail cliniques ne cesse de croître en raison de la solidité de l'infrastructure de santé du pays, de l'écosystème de recherche médicale avancé et de l'adoption croissante des technologies hospitalières numériques. Les fournisseurs de soins de santé utilisent de plus en plus les plates-formes d'automatisation des flux de travail et de coordination des soins pour améliorer l'efficacité opérationnelle et les résultats des patients. Les progrès continus de l'analyse des soins de santé par l'IA, des solutions d'interopérabilité et des systèmes d'information hospitaliers appuient davantage la croissance du marché. De plus, l'accent fort mis par le gouvernement sur la numérisation des soins de santé et les normes de sécurité des données accélère l'adoption de la plateforme dans les hôpitaux et les cliniques.

Asia-Pacific Clinical Workflow Optimisation Platforms Market Insight

Le marché des plates-formes d'optimisation des flux de travail cliniques en Asie-Pacifique devrait connaître une croissance rapide, en raison de l'augmentation de la numérisation des soins de santé, de l'expansion de l'infrastructure hospitalière et de l'augmentation des investissements dans les systèmes informatiques de santé dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation accrue à l'efficacité des hôpitaux, à la sécurité des patients et à l'optimisation des coûts favorise l'expansion du marché régional. De plus, l'adoption croissante de plates-formes de soins en nuage et de systèmes cliniques compatibles avec l'IA stimule considérablement la demande. La présence croissante d'importantes populations de patients et l'urbanisation rapide continuent de faire de l'Asie-Pacifique l'une des régions à croissance la plus rapide au monde.

Japan Clinical Workflow Optimisation Platforms Market Insight

Le marché japonais des plates-formes d'optimisation des flux de travail cliniques connaît une croissance constante en raison de l'augmentation des investissements dans l'automatisation des soins de santé, du vieillissement de la demande en soins de santé, et de l'accent mis sur l'efficacité opérationnelle dans les hôpitaux. Les fournisseurs de soins de santé adoptent de plus en plus des systèmes de flux de travail alimentés par l'IA, des plateformes de coordination des soins et des outils d'analyse prédictive pour améliorer les résultats des patients. L'intégration de technologies de pointe en matière de santé numérique, y compris la robotique et les systèmes cloud, améliore encore l'efficacité des hôpitaux. En outre, l'accent mis par le Japon sur les soins de précision et l'innovation médicale axée sur la technologie continue de soutenir l'expansion du marché.

China Clinical Workflow Optimisation Platforms Market Insight

Le marché des plates-formes d'optimisation des flux de travail cliniques en Chine connaît une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'accent accru mis par le gouvernement sur la transformation numérique de la santé et de l'adoption croissante de systèmes hospitaliers compatibles avec l'IA. La demande croissante de gestion efficace des patients, l'amélioration des flux de travail des hôpitaux et la réduction des coûts des soins de santé stimulent considérablement l'adoption de la plateforme. De plus, des investissements importants dans les soins de santé, l'informatique en nuage et les initiatives hospitalières intelligentes accélèrent la croissance du marché. L'urbanisation rapide, l'importante population de patients et l'accent croissant mis sur la modernisation des soins de santé placent la Chine parmi les marchés qui connaissent la croissance la plus rapide au monde.

Part de marché des plateformes d'optimisation du flux de travail clinique

L'industrie des plates-formes d'optimisation des flux de travail cliniques est principalement dirigée par des entreprises bien établies, notamment :

- Epic Systems Corporation (États-Unis)

- Oracle Corporation (États-Unis)

- MEDITECH (États-Unis)

- Veradigm Inc. (États-Unis)

- athenahealth, Inc. (États-Unis)

- NextGen Healthcare, Inc. (États-Unis)

- eClinicalWorks (États-Unis)

- Société McKesson (États-Unis)

- GE HealthCare (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Stryker (États-Unis)

- Baxter (États-Unis)

- Wolters Kluwer N.V. (Pays-Bas)

- Koninklijke Philips N.V. (Pays-Bas)

- Ascom Holding AG (Suisse)

- Sectra AB (Suède)

- CompuGroup Medical SE & Co. KGaA (Allemagne)

- Siemens Healthineers AG (Allemagne)

- Dedalus S.p.A. (Italie)

- Groupe Alcidion Limited (Australie)

Derniers développements dans le marché des plates-formes d'optimisation du flux de travail clinique

- En avril 2023, Microsoft et Epic Systems ont élargi leur partenariat de longue date afin d'intégrer Azure OpenAI Service à la plateforme Epics Electronic Health Record (EHR), ce qui permet de générer des outils d'IA pour la documentation clinique ambiante, la rédaction automatisée de messages et l'assistance aux flux de travail. La collaboration vise à réduire le fardeau administratif des cliniciens et à améliorer l'efficacité en intégrant l'IA directement dans les flux de travail cliniques, en appuyant la prise de décisions en temps réel et la coordination des soins dans les grands systèmes de santé comme UC San Diego Health, UW Health et Stanford Health Care

- En mars 2023, LeanTaaS a étendu sa plate-forme iQueue alimentée par l'IA à plusieurs systèmes de soins de santé afin d'améliorer l'efficacité des programmes chirurgicaux et des centres de perfusion en utilisant des analyses prédictives pour optimiser l'utilisation des capacités, réduire les temps d'attente des patients et relever les défis de dotation dans les grands réseaux hospitaliers.

- En juin 2022, Oracle a achevé son acquisition de Cerner, renforçant considérablement sa position dans l'optimisation clinique du flux de travail et l'espace informatique de soins de santé en intégrant les systèmes de flux de travail EHR et hospitalier avec l'infrastructure cloud Oracle, permettant des flux de travail cliniques, opérationnels et financiers unifiés entre les organisations de soins de santé

- En novembre 2021, Microsoft a élargi sa solution Cloud for Healthcare pour améliorer l'interopérabilité et rationaliser les flux de travail cliniques entre les fournisseurs de soins de santé en intégrant les données sur les patients, les outils de communication et l'analyse dans un écosystème numérique unifié qui améliore la coordination des soins et la prise de décisions cliniques en temps réel

- En juin 2021, GE HealthCare a élargi le déploiement de son logiciel Command Center, permettant aux hôpitaux d'optimiser le flux de patients, la gestion des lits et l'allocation des ressources par l'analyse prédictive, l'amélioration de l'efficacité opérationnelle et la réduction de la congestion dans les environnements cliniques à forte demande.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.