Global Clinical Workflow Solutions Market

Taille du marché en milliards USD

TCAC :

%

USD

13.90 Billion

USD

36.69 Billion

2025

2033

USD

13.90 Billion

USD

36.69 Billion

2025

2033

| 2026 –2033 | |

| USD 13.90 Billion | |

| USD 36.69 Billion | |

| % | |

|

Global Clinical Workflow Solutions Marché Segmentation, par type (Solutions d'intégration de données, Solutions de communication en temps réel, Solutions d'automatisation de flux de travail, Solutions de collaboration de soins, Solutions de reporting et d'analyse d'entreprise), Utilisateurs finaux (Hôpitaux, établissements de soins de longue durée et centres de soins ambulatoires) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des solutions de flux de travail cliniqueAperçu général

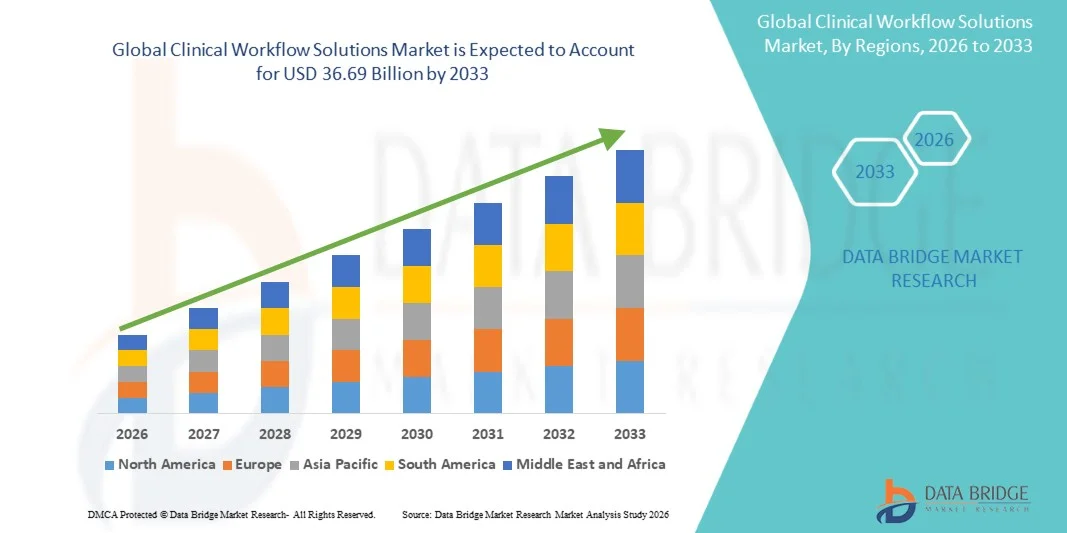

Le marché des solutions de flux de travail clinique a été évalué à13,90 milliards de dollars en 2025et devrait atteindre36,69 milliards de dollars en 2033, croissance à unTCAC de 12,90 % de 2026 à 2033. Le marché connaît une croissance soutenue due au besoin croissant d'optimisation des processus de soins de santé, à l'adoption croissante de technologies de santé numériques et à la demande croissante de coordination efficace des soins aux patients dans les établissements de soins de santé.

Le fardeau croissant des maladies chroniques, l'augmentation du volume des patients et la pression croissante exercée sur les fournisseurs de soins de santé pour améliorer l'efficacité opérationnelle encouragent les hôpitaux, les cliniques et les systèmes de soins de santé à mettre en œuvre des solutions de flux de travail cliniques avancés. Les organismes de soins de santé adoptent de plus en plus des plates-formes d'automatisation des flux de travail, des systèmes d'aide à la décision clinique et des solutions intégrées de dossiers de santé électroniques (DSE) pour rationaliser les processus administratifs et cliniques, réduire les erreurs médicales et améliorer les résultats des patients. De plus, les progrès dans l'intelligence artificielle, les plateformes de soins de santé en nuage, les normes d'interopérabilité et l'analyse des données en temps réel accélèrent l'expansion du marché en permettant un échange d'informations sans faille, en améliorant la coordination des soins et en soutenant les modèles de prestation de soins de santé fondés sur la valeur.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des solutions de flux de travail clinique avec la plus grande part de revenus de 39,12 % en 2025, appuyée par l'adoption généralisée de systèmes informatiques de soins de santé, l'infrastructure numérique avancée et des investissements importants dans les technologies d'optimisation des flux de travail dans les organisations de soins de santé.

- Le segment Workflow Automation Solutions a dominé le marché avec une part de 34,86 % en 2025 en raison de son adoption généralisée dans les hôpitaux, les centres de soins ambulatoires et les établissements de soins de longue durée pour rationaliser les processus cliniques et administratifs.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 11,4 % entre 2026 et 2033, alimenté par la numérisation rapide des soins de santé, l'expansion des réseaux hospitaliers, l'augmentation des dépenses en soins de santé et les initiatives gouvernementales visant à promouvoir les dossiers de santé électroniques et les systèmes de soins connectés.

- Les solutions de collaboration en soins sont le segment de type qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 12,1 %, ce qui reflète la demande croissante de soins coordonnés pour les patients, de communications interdisciplinaires et de modèles intégrés de prestation de soins de santé.

- Le segment des hôpitaux domine la catégorie des utilisateurs finals avec une part des revenus de 68,47 % en 2025, sous l'impulsion d'un déploiement intensif de plates-formes de flux de travail cliniques pour améliorer la gestion des patients, améliorer la prise de décisions cliniques et optimiser l'utilisation des ressources.

- Enterprise Reporting and Analytics Solutions continue d'être le témoin d'une forte adoption dans l'ensemble des systèmes de soins de santé, en raison de la demande croissante de renseignements cliniques en temps réel, de la surveillance des performances, de la conformité réglementaire et de la prise de décisions fondées sur les données.

- On s'attend à ce que le segment des établissements de soins de longue durée soit la catégorie d'utilisateurs finals qui connaît la plus forte croissance, avec un TCAC de 10,8%, appuyé par la population vieillissante croissante, l'augmentation de la prévalence des maladies chroniques et l'adoption croissante d'outils numériques pour améliorer la coordination des soins et les résultats pour les patients.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 13,90 milliards de dollars

- Valeur de marché prévue (2033): USD 36,69 milliards

- Prévisions CAGR (2026-2033): 12,90%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché des solutions de flux de travail cliniqueSegmentation

|

Attributs |

Clé des solutions de flux de travail cliniquePerspectives du marché |

|

Segments couverts |

·Par type:Solutions d'intégration de données, solutions de communication en temps réel, solutions d'automatisation de flux de travail, solutions de collaboration de soins, solutions de reporting d'entreprise et d'analyse ·Par les utilisateurs finaux :Hôpitaux, établissements de soins de longue durée, centres de soins ambulatoires |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Oracle Health (États-Unis) |

|

Possibilités de marché |

· Adoption croissante de l'intelligence artificielle et de l'analyse prédictive · Extension des plateformes de soins de santé en nuage · Accroître la numérisation des soins de santé dans les marchés émergents |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Solutions de flux de travail clinique Tendances du marché

Tendance: Adoption croissante de l'intelligence artificielle et de l'automatisation des flux de travail

Les organismes de santé adoptent de plus en plus des solutions de flux de travail cliniques alimentées par l'IA pour automatiser les tâches administratives répétitives, rationaliser la prestation des soins et améliorer la prise de décisions cliniques. Les plates-formes de l'IA aident à trier les patients, à établir des documents cliniques, à optimiser l'horaire et à évaluer les risques prédictifs, à réduire l'épuisement des médecins et à améliorer l'efficacité opérationnelle. De plus, des outils d'analyse et d'apprentissage automatique de pointe sont intégrés dans les plates-formes de travail afin d'identifier les lacunes en matière de soins, de prévoir la détérioration du patient et de soutenir des voies de traitement personnalisées. À mesure que les systèmes de santé poursuivent leurs efforts de transformation numérique, l'automatisation des flux de travail axée sur l'IA devient une tendance clé qui façonne l'avenir des opérations cliniques.

Solutions de flux de travail clinique Dynamique du marché

Principal moteur du marché : accroître la numérisation des systèmes de santé

L'adoption croissante des dossiers de santé électroniques, des échanges d'information sur la santé et des plateformes numériques de gestion des soins est l'un des principaux moteurs du marché des solutions de flux de travail clinique. Les hôpitaux et les réseaux de soins de santé sont de plus en plus sollicités pour améliorer les résultats des patients tout en réduisant les coûts opérationnels, ce qui entraîne une demande accrue de solutions intégrées de flux de travail qui améliorent la coordination des soins et l'accessibilité de l'information. Selon les estimations de l'industrie, les organismes de santé continuent d'allouer une part importante de leurs budgets de transformation numérique à des initiatives d'optimisation des flux de travail et d'interopérabilité. Les programmes gouvernementaux favorisant l'adoption de technologies de l'information et de modèles de soins fondés sur la valeur accélèrent encore la mise en oeuvre dans les hôpitaux, les centres de soins ambulatoires et les établissements de soins de longue durée.

Principales contraintes et défis : complexités d'interopérabilité et d'intégration

L'un des principaux défis auxquels le marché est confronté est la difficulté d'intégrer les solutions de flux de travail à l'infrastructure informatique existante en matière de soins de santé. De nombreux fournisseurs de soins de santé exploitent plusieurs systèmes existants qui manquent souvent de formats de données normalisés et de protocoles de communication. L'intégration des dossiers de santé électroniques, des systèmes d'information de laboratoire, des plateformes de radiologie, des logiciels de facturation et des applications de gestion des soins peut être complexe, longue et coûteuse. Les besoins en matière de migration des données, les préoccupations en matière de cybersécurité et la formation du personnel doivent encore accroître les difficultés de mise en œuvre. De plus petits établissements de soins avec des budgets informatiques limités peinent souvent à justifier les investissements et les ressources nécessaires pour des projets de modernisation à grande échelle des flux de travail.

Un exemple notable est la poursuite des efforts déployés par les organismes de santé du monde entier pour se conformer aux normes d'interopérabilité telles que le FHIR (Fast Healthcare Interoperability Resources), qui nécessite souvent des mises à niveau substantielles des systèmes et des flux de travail existants avant que l'échange de données ne soit transparent.

Opportunité de marché clé: Expansion des plates-formes de flux de travail clinique basées sur le cloud et interopérables

L'évolution croissante vers des solutions de soins de santé basées sur le cloud représente une occasion importante pour le marché des solutions de travail clinique. Le déploiement Cloud permet aux fournisseurs de soins d'accéder à des plateformes évolutives et rentables qui soutiennent la collaboration à distance, le partage de données en temps réel et les opérations de soins de santé multi-sites. L'accent de plus en plus mis sur l'interopérabilité, l'intégration de la télésanté et la gestion de la santé de la population crée une demande de solutions de flux de travail capables de relier divers systèmes de santé à un écosystème unifié.

Par exemple, les principaux fournisseurs de technologies de soins de santé élargissent les plates-formes de flux de travail cloud-native qui intègrent la documentation clinique, l'engagement des patients, l'analyse et la coordination des soins dans un environnement unique. L'adoption croissante de la surveillance à distance des patients, des services de soins virtuels et de la gestion des soins de santé axée sur les données devrait renforcer encore la demande de solutions avancées de flux de travail clinique sur les marchés des soins de santé développés et émergents.

Solutions de flux de travail clinique Portée du marché

Le marché des solutions de flux de travail clinique est segmenté en fonction du type de simulation et de l'utilisateur final.

- Par type

Sur la base du type, le marché des solutions de flux de travail clinique est segmenté en Solutions d'intégration de données, Solutions de communication en temps réel, Solutions d'automatisation de flux de travail, Solutions de collaboration de soins, et Solutions de reporting et d'analyse d'entreprise. Le segment Workflow Automation Solutions a dominé le marché avec une part de 34,86 % en 2025 en raison de son adoption généralisée dans les hôpitaux, les centres de soins ambulatoires et les établissements de soins de longue durée pour rationaliser les processus cliniques et administratifs. Ces solutions permettent d'automatiser les tâches répétitives telles que l'horaire des patients, la gestion de la documentation, le traitement des commandes, la planification du déchargement et l'affectation des ressources, réduisant ainsi les inefficacités opérationnelles et minimisant les erreurs humaines. La pression croissante exercée sur les fournisseurs de soins de santé pour améliorer les résultats des patients tout en contrôlant les coûts a accéléré le déploiement des plates-formes d'automatisation des flux de travail. De plus, l'intégration croissante aux dossiers de santé électroniques (DSE), aux outils d'aide à la décision alimentés par l'intelligence artificielle et aux systèmes de soins de santé basés sur le cloud améliore l'efficacité des processus et soutient la prestation coordonnée des soins. L'augmentation de la demande de conformité réglementaire, l'amélioration de la productivité des cliniciens et la réduction de la charge administrative renforcent encore la domination de ce segment dans les milieux de santé mondiaux.

Le segment Solutions de collaboration en soins devrait connaître le TCAC le plus rapide de 11,9 % entre 2026 et 2033, en raison du besoin croissant de soins coordonnés et axés sur le patient. Ces solutions facilitent la communication et le partage d'information entre les médecins, les infirmières, les spécialistes, les pharmaciens et les autres professionnels de la santé qui s'occupent des patients. La prévalence croissante des maladies chroniques, l'adoption croissante d'approches de traitement multidisciplinaires et l'utilisation croissante des services de télésanté créent une forte demande de plateformes de soins collaboratifs. Les organismes de santé investissent de plus en plus dans des technologies qui appuient la coordination des soins en temps réel, la messagerie sécurisée, les consultations à distance et les flux de travail cliniques interfonctionnels. De plus, les progrès dans les normes d'interopérabilité et les infrastructures de soins de santé basées sur le cloud permettent une collaboration plus efficace entre les réseaux de soins de santé. L'accent mis sur la réduction de la fragmentation des soins et l'amélioration des résultats du traitement devrait accélérer l'adoption de solutions de collaboration en matière de soins tout au long de la période de prévision.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché des solutions de flux de travail clinique est segmenté en hôpitaux, établissements de soins de longue durée et centres de soins ambulatoires. Le segment des hôpitaux a dominé le marché avec une part de 68,47 % en 2025 en raison du grand nombre d'admissions de patients, des flux de travail cliniques complexes et de l'adoption massive des technologies de l'information sur les soins de santé. Les hôpitaux ont besoin de solutions avancées pour gérer les dossiers des patients, rationaliser la coordination des soins, améliorer la prise de décisions cliniques et optimiser l'utilisation des ressources dans plusieurs ministères. La mise en oeuvre croissante des dossiers de santé électroniques, des systèmes d'aide à la décision clinique et des plateformes de gestion intégrée des soins de santé a encore renforcé la demande dans ce segment. De plus, les attentes croissantes des patients, les exigences réglementaires et les initiatives de soins axés sur la valeur encouragent les hôpitaux à investir dans des technologies d'optimisation des flux de travail qui améliorent l'efficacité et réduisent les coûts opérationnels. Les investissements continus dans les solutions numériques de transformation et d'interopérabilité des soins de santé renforcent encore la position de premier plan des hôpitaux sur le marché des solutions de flux de travail clinique.

Le segment des établissements de soins de longue durée devrait enregistrer le TCAC le plus rapide de 10,8% entre 2026 et 2033, en raison du vieillissement rapide de la population mondiale et de la prévalence croissante des maladies chroniques et liées à l'âge. Les fournisseurs de soins de longue durée adoptent de plus en plus des solutions de flux de travail cliniques pour améliorer la surveillance des patients, la gestion des médicaments, la coordination des soins et les processus de documentation. Le besoin croissant de fournir des soins personnalisés tout en gérant des ressources limitées en personnel encourage les installations à mettre en place des systèmes automatisés de flux de travail. De plus, les initiatives gouvernementales qui soutiennent la modernisation des soins aux personnes âgées et l'adoption de soins de santé numériques créent des conditions favorables sur le marché. L'intégration des technologies de surveillance des patients à distance, des plateformes de gestion des soins en nuage et des outils d'analyse prédictive permet aux établissements de soins de longue durée d'améliorer l'efficacité opérationnelle et les résultats pour les patients. Ces facteurs devraient accélérer considérablement la croissance du segment au cours de la période de prévision.

Solutions de flux de travail clinique Analyse régionale du marché

L'Amérique du Nord a dominé le marché des solutions de flux de travail clinique et a représenté la plus grande part des revenus39,12 % en 2025, soutenue par l'adoption généralisée de systèmes informatiques de soins de santé, l'infrastructure numérique avancée de soins de santé et des investissements importants dans les technologies d'optimisation des flux de travail dans les organisations de soins de santé. La région bénéficie d'une mise en oeuvre étendue des dossiers de santé électroniques (DSE), d'une demande croissante de solutions d'interopérabilité et d'une attention accrue à l'amélioration de la coordination des soins et de l'efficacité opérationnelle. Les fournisseurs de soins de santé investissent activement dans les plateformes d'automatisation, les systèmes d'aide à la décision clinique et les outils d'analyse de données pour rationaliser les flux de travail cliniques et administratifs. De plus, des initiatives gouvernementales favorables visant à promouvoir la numérisation des soins de santé et des modèles de soins fondés sur la valeur continuent de renforcer la position de leadership de l'Amérique du Nord sur le marché des solutions de flux de travail cliniques.

Solutions de flux de travail clinique aux États-Unis

Le marché américain des solutions de flux de travail cliniques connaît une croissance importante en raison de l'augmentation des investissements dans la transformation numérique des soins de santé, de l'adoption généralisée de dossiers de santé électroniques et de la demande croissante de technologies d'automatisation des flux de travail. Les hôpitaux et les systèmes de soins de santé mettent de plus en plus en œuvre des solutions avancées pour améliorer les résultats des patients, réduire les charges administratives et améliorer l'efficacité opérationnelle. L'intégration croissante de l'intelligence artificielle, du cloud computing et de l'analyse prédictive dans les opérations de soins de santé accélère encore la croissance du marché. De plus, les efforts continus visant à améliorer l'interopérabilité et la coordination des soins dans l'ensemble des réseaux de soins de santé continuent de stimuler la demande de solutions de flux de travail cliniques dans tout le pays.

Europe Solutions de flux de travail clinique Aperçu du marché

Le marché européen des solutions de flux de travail cliniques demeure un important contributeur aux revenus mondiaux, sous l'impulsion d'infrastructures de soins de santé solides, d'une adoption accrue des technologies de l'information dans le domaine des soins de santé et de politiques gouvernementales de soutien favorisant la transformation numérique de la santé. Les fournisseurs de soins de santé de toute la région utilisent de plus en plus les solutions d'automatisation des flux de travail et de coordination des soins pour améliorer la gestion des patients, améliorer l'efficacité clinique et réduire les coûts des soins de santé. L'accent mis de plus en plus sur la prestation intégrée des soins, l'interopérabilité et les services de santé axés sur les patients appuie l'expansion du marché. En outre, les investissements dans l'analyse des soins de santé, les plateformes cloud et les technologies numériques de santé continuent de renforcer l'adoption de solutions de flux de travail cliniques dans toute l'Europe.

U.K. Solutions de flux de travail clinique Aperçu du marché

Le marché des solutions de flux de travail clinique du Royaume-Uni connaît une croissance constante, soutenue par des initiatives de modernisation continue des soins de santé et l'adoption croissante de technologies de soins de santé numériques. Les organismes de santé investissent dans les systèmes de gestion des flux de travail pour rationaliser les processus de soins aux patients, améliorer la communication entre les professionnels de la santé et améliorer la productivité clinique. L'accent mis de plus en plus sur la réduction des inefficacités administratives, l'amélioration de l'expérience des patients et l'appui à la prise de décision fondée sur les données contribuent à la croissance du marché. De plus, les programmes de santé numériques dirigés par le gouvernement et l'intégration croissante de l'intelligence artificielle dans les flux de travail des soins de santé accélèrent l'adoption de solutions partout au pays.

Allemagne Solutions de flux de travail clinique Aperçu du marché

Le marché allemand des solutions de flux de travail clinique ne cesse de croître en raison du système de santé avancé du pays, d'une infrastructure informatique de soins de santé solide et d'une concentration croissante sur la numérisation des soins de santé. Les hôpitaux et les fournisseurs de soins de santé mettent de plus en plus en œuvre des solutions d'optimisation des flux de travail pour améliorer la coordination des soins, améliorer l'efficacité opérationnelle et soutenir la prise de décisions cliniques. L'adoption de dossiers de santé électroniques, de plates-formes d'échange d'information sur la santé et de systèmes de gestion des soins de santé fondés sur l'analyse stimule davantage la croissance du marché. Les investissements continus dans les initiatives d'innovation et d'interopérabilité en matière de soins de santé numériques renforcent la position de l'Allemagne sur le marché européen.

Solutions de flux de travail clinique Asie-Pacifique Aperçu du marché

Le marché des solutions de flux de travail clinique Asie-Pacifique devrait connaître la croissance la plus rapide, enregistrantTCAC de 11,4% entre 2026 et 2033, grâce à la numérisation rapide des soins de santé, à l'expansion des réseaux hospitaliers, à l'augmentation des dépenses en soins de santé et aux initiatives gouvernementales visant à promouvoir les dossiers de santé électroniques et les systèmes de soins connectés. Les fournisseurs de soins de santé de toute la région adoptent de plus en plus l'automatisation des flux de travail, la collaboration en matière de soins et les solutions d'intégration des données pour améliorer la prestation des soins de santé et l'efficacité opérationnelle. L'augmentation de la population de patients, l'augmentation de la prévalence des maladies chroniques et l'augmentation des investissements dans l'infrastructure des soins de santé appuient davantage l'expansion du marché. De plus, l'adoption accélérée de technologies de soins de santé et de services de télésanté en nuage crée des possibilités importantes pour les fournisseurs de solutions cliniques dans toute la région.

Japon Solutions de flux de travail clinique Aperçu du marché

Le marché japonais des solutions de flux de travail clinique connaît une croissance constante en raison de l'augmentation des investissements dans la modernisation des technologies de soins de santé, de la demande croissante de systèmes de gestion des patients efficaces et de l'adoption croissante de plateformes numériques de soins de santé. Les organismes de santé mettent en oeuvre des solutions de flux de travail pour améliorer l'efficacité clinique, soutenir la coordination des soins et améliorer les résultats pour les patients. De plus, la population vieillissante du pays et la demande croissante de services de santé encouragent les fournisseurs à adopter des outils d'automatisation et d'analyse avancés pour optimiser les opérations de santé.

Chine Solutions de flux de travail clinique Aperçu du marché

Le marché chinois des solutions de flux de travail clinique connaît une croissance rapide, grâce à des initiatives de numérisation à grande échelle des soins de santé, à l'expansion des infrastructures de soins de santé et à l'augmentation du soutien gouvernemental aux technologies de santé intelligentes. Les hôpitaux et les systèmes de soins de santé investissent de plus en plus dans les plateformes d'automatisation des flux de travail, les dossiers de santé électroniques et les solutions d'analyse des soins de santé pour améliorer la qualité des soins et les performances opérationnelles. L'adoption croissante de l'intelligence artificielle, du cloud computing et des systèmes intégrés d'information sur les soins de santé stimule considérablement la demande du marché. En outre, l'augmentation des dépenses de soins de santé et l'expansion continue des réseaux hospitaliers placent la Chine comme l'un des marchés les plus dynamiques pour les solutions de flux de travail clinique au niveau mondial.

Part de marché des solutions de flux de travail clinique

L'industrie des solutions de flux de travail clinique est principalement dirigée par des entreprises bien établies, notamment :

- Oracle Health (États-Unis)

- Epic Systems Corporation (États-Unis)

- Veradigm LLC (États-Unis)

- NextGen Healthcare, Inc. (États-Unis)

- athenahealth, Inc. (États-Unis)

- eClinicalWorks LLC (États-Unis)

- MEDITECH (États-Unis)

- Société McKesson (États-Unis)

- GE HealthCare Technologies Inc. (États-Unis)

- Koninklijke Philips N.V. (Pays-Bas)

- Siemens Healthineers AG (Allemagne)

- Wolters Kluwer N.V. (Pays-Bas)

- Altera Digital Health Inc. (États-Unis)

- Pour, Inc. (États-Unis)

- NXGN Management, LLC (SuivantGen Healthcare) (États-Unis)

- Carestream Health, Inc. (États-Unis)

- TigerConnect, Inc. (États-Unis)

- Vocera Communications, Inc. (Stryker) (États-Unis)

- PerfectServe, Inc. (États-Unis)

- Hillrom (Baxter International Inc.) (États-Unis)

- Cerner Enviza (Santé de l'Oracle) (États-Unis)

- Changement de santé (UnitedHealth Group) (États-Unis)

- Cognizant Technology Solutions Corporation (États-Unis)

- IBM Corporation (États-Unis)

- SAP SE (Allemagne)

- Microsoft Corporation (États-Unis)

- Salesforce, Inc. (États-Unis)

- Groupe Dedalus (Italie)

- InterSystems Corporation (États-Unis)

- Sectra AB (Suède)

- Agfa HealthCare NV (Belgique)

- Drägerwerk AG & Co. KGaA (Allemagne)

- Tata Consultancy Services Limited (Inde)

- Wipro Limited (Inde)

- Infosys Limited (Inde)

Les derniers développements dans le marché des solutions de flux de travail clinique

- En mars 2025, Microsoft Corporation a annoncé le lancement de Microsoft Dragon Copilot, un nouvel assistant de flux de travail clinique alimenté par l'IA conçu pour rationaliser la documentation clinique, automatiser les tâches administratives et améliorer l'efficacité de la prestation des soins. La plate-forme combine les capacités de copilote Dragon Medical One et DAX avec les technologies génératrices d'IA et d'écoute ambiante, permettant aux cliniciens de réduire le fardeau de la documentation et d'améliorer les interactions avec les patients

- En mars 2025, Microsoft Corporation a révélé que Dragon Copilot s'intégrerait aux principaux systèmes de dossiers de santé électroniques (DSE) et soutiendrait les flux de travail cliniques par la production automatisée de notes, les commandes de conversation, les résumés de renvoi et la récupération d'information en temps réel. Le développement reflète l'adoption croissante de solutions d'automatisation des flux de travail basées sur l'IA dans les organisations de soins de santé

- En août 2024, Oracle Health a poursuivi l'expansion et le rebaptisation de son portefeuille de technologies de santé à la suite de l'acquisition de Cerner, accélérant le déploiement de solutions Oracle Health axées sur l'amélioration de l'interopérabilité des soins de santé, l'efficacité des flux de travail cliniques et les opérations de soins de santé en nuage. L'initiative a mis en évidence l'importance croissante accordée par l'industrie aux écosystèmes de santé numériques intégrés

- En mars 2024, Oracle Corporation a annoncé des progrès dans la migration d'une partie importante des clients d'Oracle Health vers Oracle Cloud Infrastructure (OCI) tout en faisant progresser le développement de nouvelles solutions de soins ambulatoires basées sur le cloud avec une fonctionnalité d'IA améliorée. Le déménagement visait à améliorer la gestion du flux de travail des soins de santé, l'évolutivité et l'accessibilité des données dans les organisations de soins de santé.

- En août 2023, Oracle Health a officiellement étendu la marque Oracle Health à plusieurs produits et plateformes de soins de santé suite à son intégration des technologies Cerner. L'initiative a porté sur le renforcement des capacités de gestion clinique des flux de travail, l'intégration des données de soins de santé et les opérations de soins de santé en nuage pour les hôpitaux et les systèmes de soins de santé.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES SOLUTIONS DE FLUX DE TRAVAIL CLINIQUE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DES SOLUTIONS DE FLUX DE TRAVAIL CLINIQUE

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.5 GUIDE DU MARCHÉ

2.6 MODÉLISATION MULTIVARIÉE

2.7 ANALYSE DE HAUT EN BAS

2.8 NORMES DE MESURE

2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.1 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.12 MARCHÉ MONDIAL DES SOLUTIONS DE FLUX DE TRAVAIL CLINIQUE : APERÇU DE LA RECHERCHE

2.13 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

6 MARCHÉS MONDIAUX DES SOLUTIONS DE FLUX DE TRAVAIL CLINIQUE, PAR TYPE DE PRODUIT

6.1 APERÇU

6.2 INTÉGRATION DES DONNÉES

6.2.1 SOLUTIONS D'INTÉGRATION D'IMAGES MÉDICALES / SOLUTIONS DE FLUX DE TRAVAIL D'IMAGERIE

6.2.2 SOLUTIONS D'INTÉGRATION DME

6.3 SOLUTIONS DE COMMUNICATION EN TEMPS RÉEL

6.3.1 SYSTÈMES D'ALERTE D'APPEL INFIRMIÈRE

6.3.2 SOLUTIONS DE COMMUNICATIONS UNIFIÉES

6.4 SOLUTIONS D'AUTOMATISATION DU FLUX DE TRAVAIL

6.4.1 SOLUTIONS DE GESTION DES FLUX DE PATIENTS

6.4.2 SOLUTIONS DE PLANIFICATION DES SOINS INFIRMIERS ET DU PERSONNEL

6.5 SOLUTIONS DE COLLABORATION EN MATIÈRE DE SOINS

6.5.1 SOLUTIONS D'ADMINISTRATION DE MÉDICAMENTS

6.5.2 SOLUTIONS D'ARRONDISSEMENT

6.5.3 GESTION DES SOINS PÉRINATALS / SYSTÈMES D'INFORMATION PÉRINATALS

6.5.4 AUTRES (SOLUTIONS DE PRÉLÈVEMENT D'ÉCHANTILLONS ET SOLUTIONS D'ADMINISTRATION DE PRODUITS SANGUINS)

6.6 SOLUTIONS DE REPORTING ET D'ANALYSE D'ENTREPRISE

7 MARCHÉS MONDIAUX DES SOLUTIONS DE FLUX DE TRAVAIL CLINIQUE, PAR UTILISATEUR FINAL

7.1 APERÇU

7.2 HÔPITAUX

7.2.1 HÔPITAUX PUBLICS

7.2.2 HÔPITAUX À BUT NON LUCRATIF

7.2.3 HÔPITAUX À BUT LUCRATIF

7.3 ÉTABLISSEMENTS DE SOINS DE LONGUE DURÉE

7.4 CENTRES DE SOINS AMBULATOIRES

7.4.1 CABINET DE MÉDECINS ET AUTRES PROFESSIONNELS DE LA SANTÉ

7.4.2 SERVICES DE CONSULTATION EXTERNE DES HÔPITAUX

7.4.3 CENTRES CHIRURGICAUX AMBULATOIRES

7.4.4 CLINIQUES OU CENTRES SPÉCIALISÉS, PAR EXEMPLE, DIALYSE OU PERFUSION

7.4.5 CLINIQUES DE SOINS D'URGENCE

7,5 AUTRES

8 MARCHÉS MONDIAUX DES SOLUTIONS DE FLUX DE TRAVAIL CLINIQUE, PAR ZONE GÉOGRAPHIQUE

8.1 MARCHÉ MONDIAL DES SOLUTIONS DE FLUX DE TRAVAIL CLINIQUE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

8.1.1 AMÉRIQUE DU NORD

8.1.1.1. États-Unis

8.1.1.2. CANADA

8.1.1.3. MEXIQUE

8.1.2 EUROPE

8.1.2.1. ALLEMAGNE

8.1.2.2. FRANCE

8.1.2.3. Royaume-Uni

8.1.2.4. ITALIE

8.1.2.5. ESPAGNE

8.1.2.6. RUSSIE

8.1.2.7. TURQUIE

8.1.2.8. BELGIQUE

8.1.2.9. PAYS-BAS

8.1.2.10. SUISSE

8.1.2.11. RESTE DE L'EUROPE

8.1.3 ASIE-PACIFIQUE

8.1.3.1. JAPON

8.1.3.2. CHINE

8.1.3.3. CORÉE DU SUD

8.1.3.4. INDE

8.1.3.5. AUSTRALIE

8.1.3.6. SINGAPOUR

8.1.3.7. THAÏLANDE

8.1.3.8. MALAISIE

8.1.3.9. INDONÉSIE

8.1.3.10. PHILIPPINES

8.1.3.11. RESTE DE L'ASIE-PACIFIQUE

8.1.4 AMÉRIQUE DU SUD

8.1.4.1. BRÉSIL

8.1.4.2. ARGENTINE

8.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

8.1.5 MOYEN-ORIENT ET AFRIQUE

8.1.5.1. AFRIQUE DU SUD

8.1.5.2. ÉGYPTE

8.1.5.3. ARABIE SAOUDITE

8.1.5.4. Émirats arabes unis

8.1.5.5. ISRAËL

8.1.5.6. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

8.2 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

9 MARCHÉ MONDIAL DES SOLUTIONS DE FLUX DE TRAVAIL CLINIQUE, PAYSAGE DES ENTREPRISES

9.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

9.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

9.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

9.4 FUSIONS ET ACQUISITIONS

9.5 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

9.6 EXTENSION

9.7 MODIFICATIONS RÉGLEMENTAIRES

9.8 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

10 MARCHÉS MONDIAUX DES SOLUTIONS DE FLUX DE TRAVAIL CLINIQUES, ANALYSE SWOT

11 MARCHÉ MONDIAL DES SOLUTIONS DE FLUX DE TRAVAIL CLINIQUE, PROFIL DE L'ENTREPRISE

11.1 PLUS ONE ROBOTIQUE INC.

11.1.1 INSTANTANÉ DE L'ENTREPRISE

11.1.2 ANALYSE DES REVENUS

11.1.3 PRÉSENCE GÉOGRAPHIQUE

11.1.4 PORTEFEUILLE DE PRODUITS

11.1.5 ÉVOLUTIONS RÉCENTES

11.2 HILL-ROM HOLDINGS, INC.

11.2.1 INSTANTANÉ DE L'ENTREPRISE

11.2.2 ANALYSE DES REVENUS

11.2.3 PRÉSENCE GÉOGRAPHIQUE

11.2.4 PORTEFEUILLE DE PRODUITS

11.2.5 ÉVOLUTIONS RÉCENTES

11.3 ASCOM HOLDING AG

11.3.1 INSTANTANÉ DE L'ENTREPRISE

11.3.2 ANALYSE DES REVENUS

11.3.3 PRÉSENCE GÉOGRAPHIQUE

11.3.4 PORTEFEUILLE DE PRODUITS

11.3.5 ÉVOLUTIONS RÉCENTES

11.4 GE HEALTHCARE

11.4.1 INSTANTANÉ DE L'ENTREPRISE

11.4.2 ANALYSE DES REVENUS

11.4.3 PRÉSENCE GÉOGRAPHIQUE

11.4.4 PORTEFEUILLE DE PRODUITS

11.4.5 ÉVOLUTIONS RÉCENTES

11,5 KONINKLIJKE PHILIPS NV

11.5.1 INSTANTANÉ DE L'ENTREPRISE

11.5.2 ANALYSE DES REVENUS

11.5.3 PRÉSENCE GÉOGRAPHIQUE

11.5.4 PORTEFEUILLE DE PRODUITS

11.5.5 ÉVOLUTIONS RÉCENTES

11.6 CISCO SYSTEMS, INC.

11.6.1 INSTANTANÉ DE L'ENTREPRISE

11.6.2 ANALYSE DES REVENUS

11.6.3 PRÉSENCE GÉOGRAPHIQUE

11.6.4 PORTEFEUILLE DE PRODUITS

11.6.5 ÉVOLUTIONS RÉCENTES

11.7 STANLEY BLACK & DECKER, INC.

11.7.1 INSTANTANÉ DE L'ENTREPRISE

11.7.2 ANALYSE DES REVENUS

11.7.3 PRÉSENCE GÉOGRAPHIQUE

11.7.4 PORTEFEUILLE DE PRODUITS

11.7.5 ÉVOLUTIONS RÉCENTES

11.8 CERNER CORPORATION

11.8.1 INSTANTANÉ DE L'ENTREPRISE

11.8.2 ANALYSE DES REVENUS

11.8.3 PRÉSENCE GÉOGRAPHIQUE

11.8.4 PORTEFEUILLE DE PRODUITS

11.8.5 ÉVOLUTIONS RÉCENTES

11.9 EPIC SYSTEMS CORPORATION

11.9.1 INSTANTANÉ DE L'ENTREPRISE

11.9.2 ANALYSE DES REVENUS

11.9.3 PRÉSENCE GÉOGRAPHIQUE

11.9.4 PORTEFEUILLE DE PRODUITS

11.9.5 ÉVOLUTIONS RÉCENTES

11.1 INFOR, INC.

11.10.1 INSTANTANÉ DE L'ENTREPRISE

11.10.2 ANALYSE DES REVENUS

11.10.3 PRÉSENCE GÉOGRAPHIQUE

11.10.4 PORTEFEUILLE DE PRODUITS

11.10.5 ÉVOLUTIONS RÉCENTES

11.11 ALLSCRIPTS HEALTHCARE SOLUTIONS INC.

11.11.1 INSTANTANÉ DE L'ENTREPRISE

11.11.2 ANALYSE DES REVENUS

11.11.3 PRÉSENCE GÉOGRAPHIQUE

11.11.4 PORTEFEUILLE DE PRODUITS

11.11.5 ÉVOLUTIONS RÉCENTES

11.12 SPOK, INC.

11.12.1 INSTANTANÉ DE L'ENTREPRISE

11.12.2 ANALYSE DES REVENUS

11.12.3 PRÉSENCE GÉOGRAPHIQUE

11.12.4 PORTEFEUILLE DE PRODUITS

11.12.5 ÉVOLUTIONS RÉCENTES

11.13 VOCERA COMMUNICATIONS, INC.

11.13.1 INSTANTANÉ DE L'ENTREPRISE

11.13.2 ANALYSE DES REVENUS

11.13.3 PRÉSENCE GÉOGRAPHIQUE

11.13.4 PORTEFEUILLE DE PRODUITS

11.13.5 ÉVOLUTIONS RÉCENTES

11.14 CAPSULE TECHNOLOGIES, INC.

11.14.1 INSTANTANÉ DE L'ENTREPRISE

11.14.2 ANALYSE DES REVENUS

11.14.3 PRÉSENCE GÉOGRAPHIQUE

11.14.4 PORTEFEUILLE DE PRODUITS

11.14.5 ÉVOLUTIONS RÉCENTES

11.15 AMETEK, INC.

11.15.1 INSTANTANÉ DE L'ENTREPRISE

11.15.2 ANALYSE DES REVENUS

11.15.3 PRÉSENCE GÉOGRAPHIQUE

11.15.4 PORTEFEUILLE DE PRODUITS

11.15.5 ÉVOLUTIONS RÉCENTES

11.16 SOINS DE SANTÉ DE PROCHAINE GÉNÉRATION

11.16.1 INSTANTANÉ DE L'ENTREPRISE

11.16.2 ANALYSE DES REVENUS

11.16.3 PRÉSENCE GÉOGRAPHIQUE

11.16.4 PORTEFEUILLE DE PRODUITS

11.16.5 ÉVOLUTIONS RÉCENTES

11.17 AZURE HEALTHCARE LIMITED

11.17.1 INSTANTANÉ DE L'ENTREPRISE

11.17.2 ANALYSE DES REVENUS

11.17.3 PRÉSENCE GÉOGRAPHIQUE

11.17.4 PORTEFEUILLE DE PRODUITS

11.17.5 ÉVOLUTIONS RÉCENTES

11.18 GROUPE GETINGE

11.18.1 INSTANTANÉ DE L'ENTREPRISE

11.18.2 ANALYSE DES REVENUS

11.18.3 PRÉSENCE GÉOGRAPHIQUE

11.18.4 PORTEFEUILLE DE PRODUITS

11.18.5 ÉVOLUTIONS RÉCENTES

11.19 CHANGER LES SOINS DE SANTÉ

11.19.1 INSTANTANÉ DE L'ENTREPRISE

11.19.2 ANALYSE DES REVENUS

11.19.3 PRÉSENCE GÉOGRAPHIQUE

11.19.4 PORTEFEUILLE DE PRODUITS

11.19.5 ÉVOLUTIONS RÉCENTES

11.2 ATHENAHEALTH

11.20.1 INSTANTANÉ DE L'ENTREPRISE

11.20.2 ANALYSE DES REVENUS

11.20.3 PRÉSENCE GÉOGRAPHIQUE

11.20.4 PORTEFEUILLE DE PRODUITS

11.20.5 ÉVOLUTIONS RÉCENTES

11.21 SONITOR TECHNOLOGIES, INC.

11.21.1 INSTANTANÉ DE L'ENTREPRISE

11.21.2 ANALYSE DES REVENUS

11.21.3 PRÉSENCE GÉOGRAPHIQUE

11.21.4 PORTEFEUILLE DE PRODUITS

11.21.5 ÉVOLUTIONS RÉCENTES

11.22 CONNEXALL

11.22.1 INSTANTANÉ DE L'ENTREPRISE

11.22.2 ANALYSE DES REVENUS

11.22.3 PRÉSENCE GÉOGRAPHIQUE

11.22.4 PORTEFEUILLE DE PRODUITS

11.22.5 ÉVOLUTIONS RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

12 RAPPORTS CONNEXES

13 QUESTIONNAIRE

14 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.