Global Cloud Storage Market

Taille du marché en milliards USD

TCAC :

%

USD

650.91 Million

USD

3,735.64 Million

2024

2032

USD

650.91 Million

USD

3,735.64 Million

2024

2032

| 2025 –2032 | |

| USD 650.91 Million | |

| USD 3,735.64 Million | |

| % | |

|

Marché mondial du stockage en cloud, par type (stockage d'objets, stockage de fichiers et stockage en blocs), type de composant (solutions et services), déploiement (privé, public et hybride), services d'entreprise (PME et grandes entreprises), application (front-end et back-end), utilisateur final (BFSI, commerce de détail et biens de consommation, santé et sciences de la vie, médias et divertissement, informatique et télécommunications, fabrication, gouvernement et secteur public, énergie et services publics, et autres) - Tendances et prévisions de l'industrie jusqu'en 2032.

Taille du marché du stockage en cloud

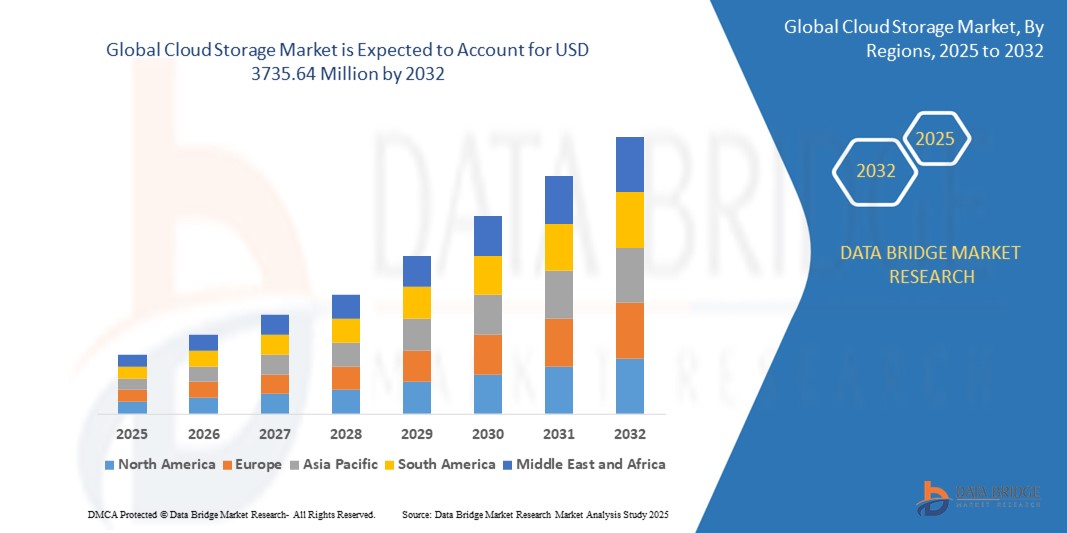

- La taille du marché mondial du stockage en cloud était évaluée à 650,91 millions USD en 2024 et devrait atteindre 3 735,64 millions USD d'ici 2032 , à un TCAC de 24,41 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par l'adoption croissante de solutions basées sur le cloud, la prolifération des technologies axées sur les données et le besoin croissant de solutions de stockage évolutives et rentables dans tous les secteurs.

- La demande croissante de stockage de données sécurisé, flexible et accessible, associée aux progrès de l'IA, de l'apprentissage automatique et de l'analyse des mégadonnées, positionne le stockage cloud comme un élément essentiel de l'infrastructure numérique moderne, stimulant considérablement l'expansion du secteur.

Analyse du marché du stockage en nuage

- Les solutions de stockage cloud, permettant un stockage de données évolutif et distant accessible via Internet, font de plus en plus partie intégrante des stratégies informatiques des entreprises et des initiatives de transformation numérique en raison de leur rentabilité, de leur flexibilité et de leur intégration transparente avec les applications modernes.

- La demande croissante de stockage en cloud est alimentée par l'augmentation de la production de données, l'adoption croissante de stratégies hybrides et multi-cloud et le besoin de capacités améliorées de sécurité des données et de reprise après sinistre.

- L'Amérique du Nord a dominé le marché du stockage cloud avec la plus grande part de revenus de 42,5 % en 2024, grâce à l'adoption précoce des technologies cloud, aux investissements élevés dans l'infrastructure numérique et à la présence d'acteurs majeurs du secteur.

- L'Asie-Pacifique devrait être la région à la croissance la plus rapide au cours de la période de prévision, propulsée par la numérisation rapide, la pénétration croissante d'Internet et l'augmentation des investissements dans l'infrastructure cloud dans des pays comme la Chine, l'Inde et le Japon.

- Le segment du stockage objet a dominé le marché avec 42,5 % de chiffre d'affaires en 2024, grâce à son évolutivité, sa rentabilité et sa compatibilité avec les données non structurées telles que le multimédia, les sauvegardes et l'archivage. Sa compatibilité avec l'analyse du Big Data et les charges de travail d'IA renforce encore son adoption.

Portée du rapport et segmentation du marché du stockage cloud

|

Attributs |

Informations clés sur le marché du stockage en nuage |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché du stockage en nuage

« Intégration croissante de l'IA et de l'analyse des mégadonnées »

- Le marché mondial du stockage en cloud connaît une tendance notable vers l'intégration de l'intelligence artificielle (IA) et de l'analyse du Big Data.

- Ces technologies permettent un traitement et une analyse avancés des données, offrant des informations plus approfondies sur les modèles d'utilisation des données, l'optimisation du stockage et l'allocation prédictive des ressources.

- Les solutions de stockage cloud basées sur l'IA facilitent la gestion proactive, en identifiant les goulots d'étranglement potentiels du stockage ou les risques de sécurité avant qu'ils ne dégénèrent en problèmes importants.

- Par exemple, plusieurs fournisseurs développent des plateformes basées sur l'IA qui analysent les modèles d'accès aux données pour optimiser l'allocation du stockage ou proposent des modèles de tarification personnalisés en fonction des tendances d'utilisation.

- Cette tendance améliore la proposition de valeur des systèmes de stockage cloud, les rendant plus attrayants pour les entreprises et les utilisateurs individuels.

- Les algorithmes d'IA peuvent analyser de vastes ensembles de données, notamment la fréquence d'accès, les types de données et le comportement des utilisateurs, pour améliorer l'efficacité du stockage et renforcer les mesures de sécurité.

Dynamique du marché du stockage en cloud

Conducteur

« Demande croissante de solutions de stockage de données évolutives et flexibles »

- La demande croissante de solutions de stockage de données évolutives, flexibles et rentables est un moteur majeur du marché mondial du stockage en cloud.

- Les systèmes de stockage cloud améliorent l'accessibilité en fournissant des fonctionnalités telles que l'accès aux données en temps réel, des outils de collaboration transparents et des sauvegardes automatisées.

- Les initiatives gouvernementales favorisant la transformation numérique, en particulier dans des régions comme l'Amérique du Nord, qui domine le marché, contribuent à l'adoption généralisée du stockage en cloud

- La prolifération de l'IoT et l'avancée de la technologie 5G permettent encore davantage l'expansion des applications de stockage en cloud, offrant un transfert de données plus rapide et une latence plus faible pour les services en temps réel.

- Les entreprises adoptent de plus en plus le stockage cloud comme composant standard ou optionnel pour répondre aux besoins de gestion des données et améliorer l'efficacité opérationnelle.

Retenue/Défi

« Coûts de mise en œuvre élevés et problèmes de sécurité des données »

- L'investissement initial substantiel requis pour l'infrastructure de stockage cloud, y compris le matériel, les logiciels et l'intégration, peut constituer un obstacle important à l'adoption, en particulier pour les petites et moyennes entreprises (PME) des marchés émergents.

- La migration des données existantes vers des plateformes de stockage cloud peut être complexe et coûteuse

- De plus, les préoccupations en matière de sécurité et de confidentialité des données constituent un défi majeur. Les systèmes de stockage cloud collectent et stockent de grandes quantités de données sensibles, ce qui soulève des inquiétudes quant aux violations potentielles, aux accès non autorisés et au respect des réglementations strictes en matière de protection des données.

- Le paysage réglementaire fragmenté entre les différents pays en matière de stockage, d'utilisation et de conformité des données complique encore davantage les opérations des fournisseurs de services mondiaux

- Ces facteurs peuvent dissuader les adoptants potentiels et limiter l’expansion du marché, en particulier dans des régions comme l’Asie-Pacifique, le marché à la croissance la plus rapide, où la sensibilité aux coûts et la sensibilisation à la confidentialité des données sont des considérations importantes.

Portée du marché du stockage en nuage

Le marché est segmenté en fonction du type, du type de composant, du déploiement, des services d'entreprise, de l'application et de l'utilisateur final.

- Par type

En fonction du type de stockage, le marché est segmenté en stockage objet, stockage de fichiers et stockage en blocs. Le segment du stockage objet a dominé le marché avec 42,5 % de chiffre d'affaires en 2024, grâce à son évolutivité, sa rentabilité et sa compatibilité avec les données non structurées telles que le multimédia, les sauvegardes et l'archivage. Sa compatibilité avec l'analyse du Big Data et les charges de travail d'IA favorise encore son adoption.

Le segment du stockage en mode bloc devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à ses hautes performances et sa faible latence, ce qui en fait un outil idéal pour les applications critiques telles que les bases de données et les systèmes de planification des ressources d'entreprise. La demande croissante de solutions de traitement de données en temps réel et de stockage à haut débit accélère sa croissance.

- Par type de composant

Le marché est segmenté en solutions et services selon le type de composants. Le segment des solutions a dominé le marché avec une part de chiffre d'affaires de 65,5 % en 2024, grâce à l'adoption généralisée de plateformes de stockage cloud offrant des capacités de gestion des données évolutives, sécurisées et efficaces. Les entreprises s'appuient de plus en plus sur ces solutions pour la sauvegarde des données, la reprise après sinistre et la collaboration.

Le segment des services devrait connaître la croissance la plus rapide, soit 18,2 % entre 2025 et 2032, grâce à la demande croissante de services gérés, de conseil et d'intégration pour optimiser le déploiement du stockage cloud. Alors que les entreprises recherchent des solutions sur mesure pour répondre à des besoins de stockage complexes, les fournisseurs de services jouent un rôle essentiel dans l'adoption de ces solutions.

- Par déploiement

En termes de déploiement, le marché est segmenté en cloud privé, public et hybride. Le cloud public détenait la plus grande part de chiffre d'affaires du marché, avec 58,5 % en 2024, grâce à sa rentabilité, son évolutivité et sa facilité d'accès pour les entreprises de toutes tailles. Des fournisseurs majeurs comme AWS, Microsoft Azure et Google Cloud contribuent à sa domination.

Le segment du cloud hybride devrait connaître sa croissance la plus rapide entre 2025 et 2032, grâce à sa capacité à allier la flexibilité des clouds publics à la sécurité et au contrôle des clouds privés. Les entreprises adoptent de plus en plus de modèles hybrides pour concilier stockage de données sensibles et évolutivité économique, notamment dans les secteurs réglementés.

- Par Enterprise Services

En fonction de la taille des entreprises, le marché est segmenté entre PME et grandes entreprises. Ces dernières ont représenté la plus grande part de chiffre d'affaires en 2024, avec 62,5 %, grâce à leurs investissements substantiels dans l'infrastructure cloud pour soutenir des opérations complexes, l'analyse de données et les initiatives de transformation numérique.

Le segment des PME devrait enregistrer le taux de croissance le plus rapide, soit 20,1 % entre 2025 et 2032, grâce à l'accessibilité et au caractère abordable des solutions de stockage cloud. Les PME adoptent de plus en plus le stockage cloud pour améliorer leur efficacité opérationnelle, réduire leurs coûts informatiques et concurrencer les acteurs plus importants.

- Par application

En fonction des applications, le marché est segmenté en front-end et back-end. Le segment des applications back-end détenait la plus grande part de chiffre d'affaires du marché, avec 60,5 % en 2024, grâce à son rôle essentiel dans le stockage, la sauvegarde et la reprise après sinistre des données des systèmes d'entreprise, garantissant ainsi la continuité des activités et la sécurité des données.

Le segment des applications front-end devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante d'applications cloud conviviales, telles que les outils de collaboration, les systèmes de gestion de contenu et les plateformes orientées client. L'intégration de l'IA et de l'analyse en temps réel favorise encore l'adoption des applications front-end.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en BFSI, commerce de détail et biens de consommation, santé et sciences de la vie, médias et divertissement, informatique et télécommunications, industrie manufacturière, administration et secteur public, énergie et services publics, entre autres. Le segment BFSI a dominé le marché avec une part de chiffre d'affaires de 28,5 % en 2024, porté par le besoin du secteur en solutions de stockage sécurisées et évolutives pour gérer les données financières sensibles et se conformer aux exigences réglementaires.

Le secteur de la santé et des sciences de la vie devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante du stockage cloud pour la gestion des dossiers médicaux électroniques, de l'imagerie médicale et des données de recherche. L'accent mis par le secteur sur la sécurité des données, l'interopérabilité et l'accès en temps réel stimule la demande de solutions cloud avancées.

Analyse régionale du marché du stockage en nuage

- L'Amérique du Nord a dominé le marché du stockage cloud avec la plus grande part de revenus de 42,5 % en 2024, grâce à l'adoption précoce des technologies cloud, aux investissements élevés dans l'infrastructure numérique et à la présence d'acteurs majeurs du secteur.

- Les entreprises privilégient le stockage cloud pour l'évolutivité, la sécurité des données et la rentabilité, en particulier dans les régions dotées d'écosystèmes numériques avancés et de besoins commerciaux diversifiés.

- La croissance est alimentée par les progrès des technologies de stockage, notamment le stockage d'objets, de fichiers et de blocs, ainsi que par la demande croissante de déploiements hybrides et multi-cloud dans les PME et les grandes entreprises.

Aperçu du marché du stockage cloud aux États-Unis

En 2024, le marché américain du stockage cloud a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 81 %, grâce à une forte demande de solutions cloud dans des secteurs tels que les entreprises, les services financiers et les services d'information, l'informatique et la santé. La tendance à la transformation numérique, conjuguée à une prise de conscience croissante des exigences de sécurité et de conformité des données, stimule l'expansion du marché. L'adoption de modèles de cloud hybride et l'augmentation des investissements dans les solutions de stockage basées sur l'IA complètent les segments des entreprises et du grand public.

Aperçu du marché européen du stockage cloud

Le marché européen du stockage cloud devrait connaître une croissance significative, soutenue par des réglementations strictes en matière de confidentialité des données, telles que le RGPD, et par une demande croissante de solutions de stockage sécurisées et évolutives. Les entreprises recherchent le stockage cloud pour améliorer l'accessibilité des données et l'efficacité opérationnelle. Cette croissance est marquée tant dans les déploiements de cloud public qu'hybride, des pays comme l'Allemagne et la France affichant une adoption significative grâce à leurs initiatives de numérisation et à la robustesse de leurs infrastructures informatiques.

Aperçu du marché du stockage cloud au Royaume-Uni

Le marché britannique du stockage cloud devrait connaître une croissance rapide, portée par la demande de stockage de données flexible et sécurisé dans les centres d'affaires urbains. L'accent accru mis sur la transformation numérique et la sensibilisation croissante aux solutions de sauvegarde et de reprise après sinistre basées sur le cloud encouragent leur adoption. L'évolution des réglementations en matière de souveraineté des données et de cybersécurité influence les choix des entreprises, équilibrant performance et conformité.

Aperçu du marché allemand du stockage cloud

L'Allemagne devrait connaître une croissance rapide du marché du stockage cloud, grâce à son écosystème technologique avancé et à l'importance accordée par les entreprises à l'efficacité et à la sécurité des données. Les entreprises allemandes privilégient les solutions cloud qui s'intègrent parfaitement aux systèmes informatiques existants et contribuent à la réduction des coûts opérationnels. L'intégration du stockage cloud dans des secteurs tels que l'industrie manufacturière et l'automobile soutient une croissance soutenue du marché.

Aperçu du marché du stockage cloud en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide, portée par la numérisation rapide, le développement des infrastructures informatiques et l'adoption croissante des solutions cloud dans des pays comme la Chine, l'Inde et le Japon. La prise de conscience croissante de l'évolutivité, de la sécurité et des avantages économiques des données stimule la demande dans les secteurs des services financiers et de l'investissement, de la distribution et des technologies de l'information. Les initiatives gouvernementales en faveur des économies numériques et des villes intelligentes encouragent également l'utilisation de solutions de stockage cloud avancées.

Aperçu du marché japonais du stockage en cloud

Le marché japonais du stockage cloud devrait connaître une croissance rapide grâce à la forte préférence des consommateurs pour des solutions cloud sécurisées et de haute qualité, améliorant l'efficacité opérationnelle et la gestion des données. La présence de grands fournisseurs de technologies et l'intégration du stockage cloud dans les systèmes informatiques des entreprises accélèrent la pénétration du marché. L'intérêt croissant pour les déploiements de cloud hybride et l'analyse basée sur l'IA contribue également à cette croissance.

Aperçu du marché chinois du stockage en nuage

La Chine détient la plus grande part du marché du stockage cloud en Asie-Pacifique, propulsée par une urbanisation rapide, une pénétration croissante d'Internet et une demande croissante de solutions de stockage de données évolutives. L'essor de l'économie numérique et l'importance accordée aux technologies intelligentes favorisent l'adoption du stockage cloud dans des secteurs tels que la vente au détail, l'industrie manufacturière et l'administration publique. La solidité des fournisseurs de cloud nationaux et la compétitivité des prix améliorent l'accessibilité du marché.

Part de marché du stockage en cloud

Le secteur du stockage en cloud est principalement dirigé par des entreprises bien établies, notamment :

- Microsoft (États-Unis)

- IBM (États-Unis)

- Oracle (États-Unis)

- MongoDB, Inc. (États-Unis)

- Rohde & Schwarz (Allemagne)

- Hewlett-Packard (États-Unis)

- Dell (États-Unis)

- Atlantique (États-Unis)

- VMware (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- DataDirect Networks (États-Unis)

- Swisslog Holding AG (Suisse)

- Mecalux, SA (Espagne)

- KNAPP AG (Autriche)

- Dematic (États-Unis)

- Verizon Terremark (États-Unis)

Quels sont les développements récents sur le marché mondial du stockage en cloud ?

- En octobre 2023, BT et Google Cloud ont annoncé un partenariat stratégique visant à promouvoir l'innovation en matière de cybersécurité. Dans le cadre de cette collaboration, BT est devenu partenaire de services gérés pour les opérations de sécurité autonomes (ASO) de Google, s'appuyant sur Google Chronicle pour améliorer les capacités de détection et de réponse aux menaces. Ce partenariat intègre les analyses de sécurité basées sur l'IA de Google Cloud à l'expertise de BT en matière de services de sécurité gérés, offrant ainsi aux entreprises clientes des solutions de cybersécurité avancées.

- En septembre 2023, Amazon Web Services (AWS) a introduit une nouvelle fonctionnalité pour Amazon FSx for Windows File Server, permettant aux utilisateurs d'ajuster les niveaux d'IOPS indépendamment de la capacité de stockage. Cette amélioration offre une plus grande flexibilité, permettant aux entreprises d'optimiser les performances en fonction des charges de travail. La mise à jour prend en charge des configurations d'IOPS plus élevées, améliorant ainsi la réactivité du système de fichiers tout en maintenant la rentabilité. Les utilisateurs peuvent désormais ajuster le débit et la latence sans modifier l'allocation de stockage.

- En septembre 2023, Alibaba Cloud et Astra Tech ont signé un protocole d'accord pour intégrer la solution de test mobile Enterprise Mobile Application Studio (EMAS) d'Alibaba Cloud à Botim, qui évolue vers une application ultra-performante. Cette collaboration vise à améliorer l'expérience utilisateur en améliorant les performances, la fiabilité et la fluidité des applications. EMAS prendra en charge les appels VoIP et la qualité vidéo, offrant une détection 24h/24 et 7j/7 des risques de plantage, de compatibilité et de performances. Ce partenariat s'appuie sur l'utilisation actuelle par Botim des services d'Alibaba Cloud, notamment Elastic Compute Service (ECS), le stockage, le réseau et les bases de données.

- En août 2023, Google Cloud a lancé Parallelstore, un système de fichiers parallèles conçu pour optimiser les charges de travail d'IA/ML et de calcul haute performance (HPC). Cette solution évite le gaspillage de ressources GPU en garantissant une disponibilité continue des données et en éliminant les retards causés par les goulots d'étranglement des E/S de stockage. Basé sur l'architecture Intel DAOS, Parallelstore offre un débit de lecture jusqu'à 6,3 fois supérieur à celui des offres concurrentes Lustre Scratch. Il assure un accès égal au stockage entre les nœuds de calcul, garantissant une récupération rapide des données pour l'entraînement des modèles d'IA et les applications HPC.

- En mars 2023, IBM et Wasabi Technologies ont annoncé une collaboration stratégique visant à permettre aux entreprises d'exécuter des applications dans n'importe quel environnement (sur site, dans le cloud ou en périphérie), tout en garantissant un accès en temps réel aux données et analyses métier critiques à moindre coût. Les Red Sox de Boston sont devenus la première organisation à exploiter la puissance conjointe d'IBM Cloud Satellite® et du stockage en cloud chaud Wasabi, améliorant ainsi l'accessibilité, la sécurité et l'efficacité opérationnelle des données. Ce partenariat vise à stimuler l'innovation dans les environnements cloud hybrides, en favorisant une gestion des données flexible et évolutive.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DU STOCKAGE EN CLOUD

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DU STOCKAGE EN CLOUD

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DU STOCKAGE EN CLOUD : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 STOCKAGE DÉFINI PAR LOGICIEL

5.1.1 LOGICIEL BASÉ SUR DES CONTENEURS

5.1.2 LOGICIEL VIRTUALISÉ

5.1.3 LOGICIEL D'INFRASTRUCTURE HYPERCONVERGÉE (HCI)

5.1.4 AUTRES

5.2 CARTOGRAPHIE DES PERSPECTIVES DE PÉNÉTRATION ET DE CROISSANCE

5.3 ANALYSE DE L'INDUSTRIE ET SCÉNARIO FUTURISTE

5.4 STRATÉGIES DE TARIFICATION CLÉS DES CONCURRENTS

5.5 ANALYSE COMPARATIVE DES ENTREPRISES

5.6 TENDANCES TECHNOLOGIQUES

5.7 ANALYSE DES BREVETS

6 MARCHÉ MONDIAL DU STOCKAGE EN CLOUD, PAR OFFRE

6.1 APERÇU

6.2 SOLUTIONS

6.2.1 PASSERELLE DE STOCKAGE CLOUD

6.2.2 STOCKAGE PRIMAIRE

6.2.3 STOCKAGE DE SAUVEGARDE

6.2.4 ARCHIVAGE DES DONNÉES

6.3 SERVICES

6.3.1 SERVICES GÉRÉS

6.3.2 FORMATION ET CONSEIL

6.3.3 INTÉGRATION ET MIGRATION DU CLOUD

6.3.4 SUPPORT ET MAINTENANCE

7 MARCHÉ MONDIAL DU STOCKAGE EN CLOUD, PAR MODÈLE DE DÉPLOIEMENT

7.1 APERÇU

7.2 PRIVÉ

7.3 PUBLIC

7.4 HYBRIDE

8 MARCHÉ MONDIAL DU STOCKAGE EN CLOUD, PAR TAILLE D'ENTREPRISE

8.1 APERÇU

8.2 GRANDE ENTREPRISE

8.2.1 PRIVÉ

8.2.2 PUBLIC

8.2.3 HYBRIDE

8.3 PETITES ET MOYENNES ENTREPRISES

8.3.1 PRIVÉ

8.3.2 PUBLIC

8.3.3 HYBRIDE

9 MARCHÉ MONDIAL DU STOCKAGE EN CLOUD, PAR TYPE D'ARCHITECTURE

9.1 APERÇU

9.2 COUCHE DE STOCKAGE DE DONNÉES

9.3 COUCHE DE GESTION DES DONNÉES

9.4 COUCHE DE SERVICE DE DONNÉES

9.5 COUCHE D'ACCÈS UTILISATEUR

10 MARCHÉS MONDIAUX DU STOCKAGE EN CLOUD, PAR MODÈLE DE TARIFICATION

10.1 APERÇU

10.2 GRATUIT/BASÉ SUR LA PUBLICITÉ

10.3 PAR ABONNEMENT

11 MARCHÉ MONDIAL DU STOCKAGE EN CLOUD, PAR CLASSE DE STOCKAGE

11.1 APERÇU

11.2 STOCKAGE STANDARD

11.3 STOCKAGE PROCHE DE LA LIGNE

11.4 STOCKAGE À FROID

11.5 STOCKAGE DES ARCHIVES

12 MARCHÉS MONDIAUX DU STOCKAGE EN CLOUD, PAR APPLICATION

12.1 APERÇU

12.2 CONTINUITÉ DES ACTIVITÉS

12.2.1 SAUVEGARDE ET RÉCUPÉRATION

12.2.2 ARCHIVAGE DES DONNÉES

12.2.3 AUTRES

12.3 GESTION DES DONNÉES

12.3.1 ANALYSE DE BIG DATA

12.3.2 GESTION DU STOCKAGE DE LA BASE DE DONNÉES

12.3.3 AUTRES

12.4 GESTION DES APPLICATIONS

12.4.1 LIVRAISON DU CONTENU

12.4.2 DISTRIBUTION

12.4.3 AUTRES

12,5 AUTRES

13 MARCHÉ MONDIAL DU STOCKAGE EN CLOUD, PAR UTILISATEUR FINAL

13.1 APERÇU

13.2 SERVICES BANCAIRES, FINANCIERS ET ASSURANCES

13.2.1 EN OFFRANT

13.2.1.1. SOLUTIONS

13.2.1.2. SERVICES

13.3 VENTE AU DÉTAIL ET BIENS DE CONSOMMATION

13.3.1 EN OFFRANT

13.3.1.1. SOLUTIONS

13.3.1.2. SERVICES

13.4 TÉLÉCOMMUNICATIONS

13.4.1 EN OFFRANT

13.4.1.1. SOLUTIONS

13.4.1.2. SERVICES

13.5 UTILISATION PERSONNELLE

13.5.1 EN OFFRANT

13.5.1.1. SOLUTIONS

13.5.1.2. SERVICES

13.6 MÉDIAS ET DIVERTISSEMENT

13.6.1 EN OFFRANT

13.6.1.1. SOLUTIONS

13.6.1.2. SERVICES

13.7 SANTÉ ET SCIENCES DE LA VIE

13.7.1 EN OFFRANT

13.7.1.1. SOLUTIONS

13.7.1.2. SERVICES

13.8 GOUVERNEMENT ET SECTEUR PUBLIC

13.8.1 EN OFFRANT

13.8.1.1. SOLUTIONS

13.8.1.2. SERVICES

13.9 VOYAGES ET HÔTELLERIE

13.9.1 EN OFFRANT

13.9.1.1. SOLUTIONS

13.9.1.2. SERVICES

13.1 ÉDUCATION

13.10.1 EN OFFRANT

13.10.1.1. SOLUTIONS

13.10.1.2. SERVICES

13.11 AUTRES

14 MARCHÉ MONDIAL DU STOCKAGE EN CLOUD, PAR RÉGION

14.1 MARCHÉ MONDIAL DU STOCKAGE EN CLOUD (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

14.1 AMÉRIQUE DU NORD

14.1.1 États-Unis

14.1.2 CANADA

14.1.3 MEXIQUE

14.2 EUROPE

14.2.1 ALLEMAGNE

14.2.2 FRANCE

14.2.3 Royaume-Uni

14.2.4 ITALIE

14.2.5 ESPAGNE

14.2.6 RUSSIE

14.2.7 TURQUIE

14.2.8 BELGIQUE

14.2.9 PAYS-BAS

14.2.10 SUISSE

14.2.11 NORVÈGE

14.2.12 FINLAND

14.2.13 DANEMARK

14.2.14 SUÈDE

14.2.15 POLOGNE

14.2.16 RESTE DE L'EUROPE

14.3 ASIE-PACIFIQUE

14.3.1 JAPON

14.3.2 CHINE

14.3.3 CORÉE DU SUD

14.3.4 INDE

14.3.5 AUSTRALIE

14.3.6 NOUVELLE-ZÉLANDE

14.3.7 SINGAPOUR

14.3.8 THAÏLANDE

14.3.9 MALAISIE

14.3.10 INDONÉSIE

14.3.11 PHILIPPINES

14.3.12 TAÏWAN

14.3.13 VIETNAM

14.3.14 RESTE DE L'ASIE-PACIFIQUE

14.4 AMÉRIQUE DU SUD

14.4.1 BRÉSIL

14.4.2 ARGENTINE

14.4.3 RESTE DE L'AMÉRIQUE DU SUD

14.5 MOYEN-ORIENT ET AFRIQUE

14.5.1 AFRIQUE DU SUD

14.5.2 ÉGYPTE

14.5.3 ARABIE SAOUDITE

14.5.4 Émirats arabes unis

14.5.5 ISRAËL

14.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

14.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

15 MARCHÉ MONDIAL DU STOCKAGE EN CLOUD, PAYSAGE DES ENTREPRISES

15.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

15.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

15.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

15.4 FUSIONS ET ACQUISITIONS

15.5 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

15.6 EXTENSION

15.7 MODIFICATIONS RÉGLEMENTAIRES

15.8 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

16 MARCHÉ MONDIAL DU STOCKAGE EN CLOUD, ANALYSE SWOT ET DBMR

17 MARCHÉ MONDIAL DU STOCKAGE EN CLOUD, PROFIL DE L'ENTREPRISE

17.1 AMAZON WEB SERVICES, INC.

17.1.1 INSTANTANÉ DE L'ENTREPRISE

17.1.2 ANALYSE DES REVENUS

17.1.3 PRÉSENCE GÉOGRAPHIQUE

17.1.4 PORTEFEUILLE DE PRODUITS

17.1.5 ÉVOLUTIONS RÉCENTES

17.2 ALIBABA CLOUD

17.2.1 INSTANTANÉ DE L'ENTREPRISE

17.2.2 ANALYSE DES REVENUS

17.2.3 PRÉSENCE GÉOGRAPHIQUE

17.2.4 PORTEFEUILLE DE PRODUITS

17.2.5 ÉVOLUTIONS RÉCENTES

17.3 DELL INC.

17.3.1 INSTANTANÉ DE L'ENTREPRISE

17.3.2 ANALYSE DES REVENUS

17.3.3 PRÉSENCE GÉOGRAPHIQUE

17.3.4 PORTEFEUILLE DE PRODUITS

17.3.5 ÉVOLUTIONS RÉCENTES

17.4 DROPBOX

17.4.1 INSTANTANÉ DE L'ENTREPRISE

17.4.2 ANALYSE DES REVENUS

17.4.3 PRÉSENCE GÉOGRAPHIQUE

17.4.4 PORTEFEUILLE DE PRODUITS

17.4.5 ÉVOLUTIONS RÉCENTES

17,5 IDRIVE

17.5.1 INSTANTANÉ DE L'ENTREPRISE

17.5.2 ANALYSE DES REVENUS

17.5.3 PRÉSENCE GÉOGRAPHIQUE

17.5.4 PORTEFEUILLE DE PRODUITS

17.5.5 ÉVOLUTIONS RÉCENTES

17.6 IDRIVE

17.6.1 INSTANTANÉ DE L'ENTREPRISE

17.6.2 ANALYSE DES REVENUS

17.6.3 PRÉSENCE GÉOGRAPHIQUE

17.6.4 PORTEFEUILLE DE PRODUITS

17.6.5 ÉVOLUTIONS RÉCENTES

17,7 MÉGA

17.7.1 INSTANTANÉ DE L'ENTREPRISE

17.7.2 ANALYSE DES REVENUS

17.7.3 PRÉSENCE GÉOGRAPHIQUE

17.7.4 PORTEFEUILLE DE PRODUITS

17.7.5 ÉVOLUTIONS RÉCENTES

17,8 BOÎTE

17.8.1 INSTANTANÉ DE L'ENTREPRISE

17.8.2 ANALYSE DES REVENUS

17.8.3 PRÉSENCE GÉOGRAPHIQUE

17.8.4 PORTEFEUILLE DE PRODUITS

17.8.5 ÉVOLUTIONS RÉCENTES

17,9 PCLOUD

17.9.1 INSTANTANÉ DE L'ENTREPRISE

17.9.2 ANALYSE DES REVENUS

17.9.3 PRÉSENCE GÉOGRAPHIQUE

17.9.4 PORTEFEUILLE DE PRODUITS

17.9.5 ÉVOLUTIONS RÉCENTES

17.1 EGNYTE, INC.

17.10.1 INSTANTANÉ DE L'ENTREPRISE

17.10.2 ANALYSE DES REVENUS

17.10.3 PRÉSENCE GÉOGRAPHIQUE

17.10.4 PORTEFEUILLE DE PRODUITS

17.10.5 ÉVOLUTIONS RÉCENTES

17.11 TENCENT CLOUD

17.11.1 INSTANTANÉ DE L'ENTREPRISE

17.11.2 ANALYSE DES REVENUS

17.11.3 PRÉSENCE GÉOGRAPHIQUE

17.11.4 PORTEFEUILLE DE PRODUITS

17.11.5 ÉVOLUTIONS RÉCENTES

17.12 FUJITSU

17.12.1 INSTANTANÉ DE L'ENTREPRISE

17.12.2 ANALYSE DES REVENUS

17.12.3 PRÉSENCE GÉOGRAPHIQUE

17.12.4 PORTEFEUILLE DE PRODUITS

17.12.5 ÉVOLUTIONS RÉCENTES

17.13 NETAPP

17.13.1 INSTANTANÉ DE L'ENTREPRISE

17.13.2 ANALYSE DES REVENUS

17.13.3 PRÉSENCE GÉOGRAPHIQUE

17.13.4 PORTEFEUILLE DE PRODUITS

17.13.5 ÉVOLUTIONS RÉCENTES

17.14 GOOGLE INC.

17.14.1 INSTANTANÉ DE L'ENTREPRISE

17.14.2 ANALYSE DES REVENUS

17.14.3 PRÉSENCE GÉOGRAPHIQUE

17.14.4 PORTEFEUILLE DE PRODUITS

17.14.5 ÉVOLUTIONS RÉCENTES

17h15 HITACHI VANATRA

17.15.1 INSTANTANÉ DE L'ENTREPRISE

17.15.2 ANALYSE DES REVENUS

17.15.3 PRÉSENCE GÉOGRAPHIQUE

17.15.4 PORTEFEUILLE DE PRODUITS

17.15.5 ÉVOLUTIONS RÉCENTES

17.16 ÉCHELLE

17.16.1 INSTANTANÉ DE L'ENTREPRISE

17.16.2 ANALYSE DES REVENUS

17.16.3 PRÉSENCE GÉOGRAPHIQUE

17.16.4 PORTEFEUILLE DE PRODUITS

17.16.5 ÉVOLUTIONS RÉCENTES

17.17 CITRIX

17.17.1 INSTANTANÉ DE L'ENTREPRISE

17.17.2 ANALYSE DES REVENUS

17.17.3 PRÉSENCE GÉOGRAPHIQUE

17.17.4 PORTEFEUILLE DE PRODUITS

17.17.5 ÉVOLUTIONS RÉCENTES

17.18 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP

17.18.1 INSTANTANÉ DE L'ENTREPRISE

17.18.2 ANALYSE DES REVENUS

17.18.3 PRÉSENCE GÉOGRAPHIQUE

17.18.4 PORTEFEUILLE DE PRODUITS

17.18.5 ÉVOLUTIONS RÉCENTES

17.19 HUAWEI

17.19.1 INSTANTANÉ DE L'ENTREPRISE

17.19.2 ANALYSE DES REVENUS

17.19.3 PRÉSENCE GÉOGRAPHIQUE

17.19.4 PORTEFEUILLE DE PRODUITS

17.19.5 ÉVOLUTIONS RÉCENTES

17.2 IBM CORPORATION

17.20.1 INSTANTANÉ DE L'ENTREPRISE

17.20.2 ANALYSE DES REVENUS

17.20.3 PRÉSENCE GÉOGRAPHIQUE

17.20.4 PORTEFEUILLE DE PRODUITS

17.20.5 ÉVOLUTIONS RÉCENTES

17.21 MICROSOFT CORPORATION

17.21.1 INSTANTANÉ DE L'ENTREPRISE

17.21.2 ANALYSE DES REVENUS

17.21.3 PRÉSENCE GÉOGRAPHIQUE

17.21.4 PORTEFEUILLE DE PRODUITS

17.21.5 ÉVOLUTIONS RÉCENTES

17.22 ORACLE CORPORATION

17.22.1 INSTANTANÉ DE L'ENTREPRISE

17.22.2 ANALYSE DES REVENUS

17.22.3 PRÉSENCE GÉOGRAPHIQUE

17.22.4 PORTEFEUILLE DE PRODUITS

17.22.5 ÉVOLUTIONS RÉCENTES

17.23 VMWARE, INC

17.23.1 INSTANTANÉ DE L'ENTREPRISE

17.23.2 ANALYSE DES REVENUS

17.23.3 PRÉSENCE GÉOGRAPHIQUE

17.23.4 PORTEFEUILLE DE PRODUITS

17.23.5 ÉVOLUTIONS RÉCENTES

17.24 PLANTULE

17.24.1 INSTANTANÉ DE L'ENTREPRISE

17.24.2 ANALYSE DES REVENUS

17.24.3 PRÉSENCE GÉOGRAPHIQUE

17.24.4 PORTEFEUILLE DE PRODUITS

17.24.5 ÉVOLUTIONS RÉCENTES

17.25 RACKSPACE US, INC.

17.25.1 INSTANTANÉ DE L'ENTREPRISE

17.25.2 ANALYSE DES REVENUS

17.25.3 PRÉSENCE GÉOGRAPHIQUE

17.25.4 PORTEFEUILLE DE PRODUITS

17.25.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

18 CONCLUSION

19 QUESTIONNAIRE

20 RAPPORTS CONNEXES

21 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.