Global Cmos Image Sensors Market

Taille du marché en milliards USD

TCAC :

%

USD

40.26 Billion

USD

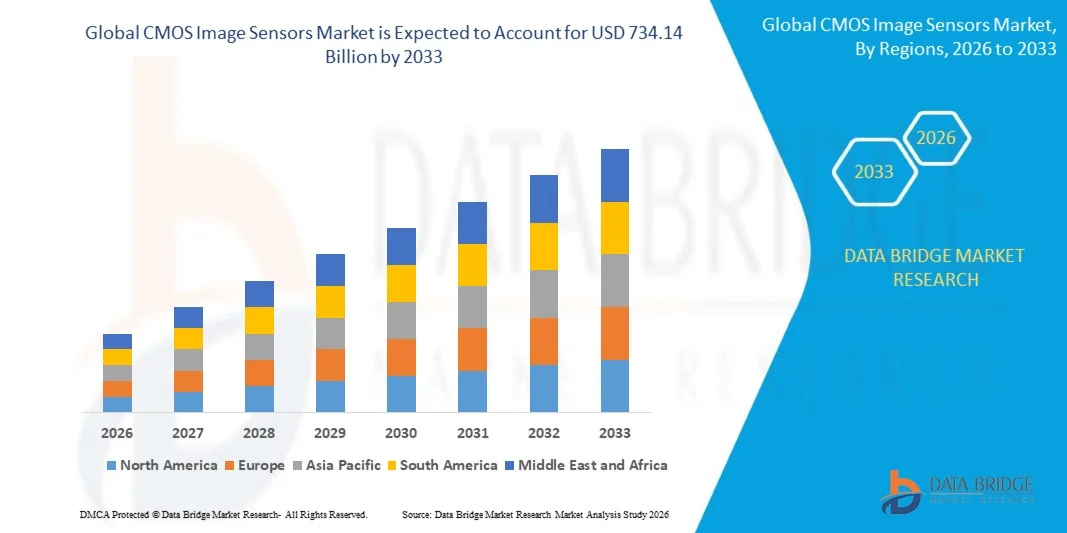

734.14 Billion

2025

2033

USD

40.26 Billion

USD

734.14 Billion

2025

2033

| 2026 –2033 | |

| USD 40.26 Billion | |

| USD 734.14 Billion | |

| % | |

|

Global CMOS Image Sensors Market Segmentation, By Spectrum (Visible et Non-Visible), Image Processing Technology (2D et 3D), Résolution (jusqu'à 5 MP, 5 MP à 12 MP, 12 MP à 16 MP, et au-delà 16 MP), Utilisation finale (Aérospatiale et Défense, Automobile, Électronique de Consommateur, Santé et Sciences de la Vie, Industrielle, Sécurité et Surveillance, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Capteurs d'images CMOSTaille du marché

- La taille du marché mondial des capteurs d'images CMOS a été évaluée à40,26 milliards de dollars en 2025et devrait atteindre734,14 milliards de dollars en 2033, à unTCAC de 43,75 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'adoption croissante de capteurs d'image CMOS dans les smartphones, les caméras automobiles, l'automatisation industrielle et l'électronique grand public, grâce aux progrès technologiques en cours dans les solutions d'imagerie à haute résolution, à faible puissance et à l'IA

- De plus, la demande croissante de systèmes avancés d'assistance au conducteur (ADAS), de surveillance intelligente et de dispositifs compatibles avec l'IoT fait des capteurs d'image CMOS la technologie d'imagerie privilégiée dans plusieurs secteurs. Ces facteurs convergents accélèrent le déploiement des capteurs CMOS, ce qui stimule considérablement la croissance de l'industrie.

Capteurs d'images CMOSAnalyse du marché

- Les capteurs d'image CMOS, capables de convertir la lumière en signaux électroniques pour l'imagerie de haute qualité, sont de plus en plus critiques dans les smartphones, les systèmes de sécurité automobile, les inspections industrielles et les dispositifs médicaux en raison de leur taille compacte, de leur faible consommation d'énergie et de leur haute performance.

- La demande croissante de capteurs d'images CMOS est principalement alimentée par la pénétration généralisée des smartphones, l'adoption croissante de véhicules autonomes et semi-autonomes, l'utilisation croissante de la vision des machines industrielles et la préférence croissante pour des solutions d'imagerie intégrées à haute résolution, à faible luminosité et à l'IA

- L'Asie-Pacifique a dominé le marché des capteurs d'image CMOS avec une part de 45,1%en 2025, en raison de l'adoption rapide dans l'électronique grand public, les systèmes d'imagerie automobile et les applications industrielles

- On s'attend à ce que l'Amérique du Nord soit la région qui connaît la croissance la plus rapide du marché des capteurs d'images CMOS au cours de la période de prévision, en raison de

- Le segment visible a dominé le marché avec une part de marché de 69,7 % en 2025, en raison de son application généralisée dans l'électronique grand public comme les smartphones, les tablettes et les appareils photo numériques. Les capteurs de spectre visibles sont très préférés en raison de leur capacité à capturer des images de haute qualité dans des conditions d'éclairage normales, assurant une reproduction de couleur précise et la clarté de l'image. Leur intégration aux technologies d'imagerie avancées améliore les performances pour les applications de photographie, d'enregistrement vidéo et de vision assistée

Portée etCapteurs d'images CMOSSegmentation du marché

| Attributs | Capteurs d'images CMOSCléPerspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Capteurs d'images CMOSTendances du marché

L'adoption des capteurs CMOS en électronique automobile et de consommation

- Une tendance importante sur le marché des capteurs d'image CMOS est l'intégration croissante de la technologie CMOS dans l'automobile et l'électronique grand public, en raison de la demande croissante de capacités d'imagerie et de détection intelligentes de haute qualité. Cette tendance place les capteurs CMOS comme l'épine dorsale pour les applications nécessitant des solutions d'imagerie compactes, efficaces et performantes

- Par exemple, Sony et ON Semiconductor fournissent des capteurs d'image CMOS avancés largement utilisés dans les caméras smartphone, les systèmes ADAS automobiles et les caméras de sécurité. Ces capteurs permettent l'imagerie à haute résolution, les performances de faible luminosité et la photographie informatique améliorée dans divers environnements

- Le secteur automobile compte de plus en plus sur des capteurs d'image CMOS pour des applications telles que l'assistance au conducteur, la détection des voies et la navigation autonome, où les capteurs captent des données visuelles critiques en temps réel. Cette adoption renforce la sécurité des véhicules et soutient le développement de systèmes autonomes de nouvelle génération

- Les produits électroniques de consommation, y compris les smartphones, les tablettes et les appareils portables, intègrent des capteurs CMOS pour offrir une qualité d'image supérieure, une photographie améliorée par l'IA et des capacités vidéo. Cette intégration accélère la différenciation des produits et stimule l'innovation dans l'imagerie des appareils compacts

- L'automatisation industrielle et la robotique tirent également parti des capteurs CMOS pour la vision de la machine, l'inspection de la qualité et la reconnaissance des objets, où la capture d'images à grande vitesse et précise améliore l'efficacité opérationnelle. Ces applications conduisent à la demande de capteurs capables de gérer des conditions d'éclairage et de mouvement difficiles

- Le marché connaît une croissance rapide des systèmes de surveillance et de sécurité, où les capteurs CMOS permettent une surveillance haute résolution, une reconnaissance faciale et des performances à faible luminosité. Cette tendance renforce le rôle des capteurs d'image CMOS en tant que composants essentiels pour les solutions de surveillance intelligente dans l'ensemble des industries

Dynamique du marché des capteurs d'images CMOS

Chauffeur

Demande croissante de solutions d'imagerie à haute résolution et à l'IA

- L'exigence croissante en matière d'imagerie à haute résolution et de traitement visuel à base d'IA est à l'origine de l'adoption de capteurs d'image CMOS dans les secteurs de l'automobile, de l'électronique grand public et de l'industrie. Ces capteurs fournissent la précision et la qualité des données nécessaires à l'analyse d'image avancée et à la vision de la machine

- Par exemple, Samsung fournit des capteurs CMOS haute résolution pour smartphones et caméras intelligentes qui prennent en charge des fonctionnalités basées sur l'IA telles que la détection d'objets, la reconnaissance faciale et la photographie informatique. Ces capteurs permettent aux appareils de capturer des images plus détaillées et de soutenir des algorithmes d'IA pour améliorer l'expérience utilisateur

- L'expansion des véhicules autonomes stimule la demande de capteurs CMOS capables de soutenir les systèmes de perception pilotés par l'IA qui analysent l'environnement et permettent une navigation sûre. Ces applications nécessitent des capteurs à haute portée dynamique, à faible bruit et à taux de cadre rapide

- Les systèmes de surveillance et les initiatives de la ville intelligente adoptent de plus en plus des capteurs CMOS compatibles avec l'IA pour l'analyse vidéo en temps réel, la détection des menaces et la surveillance comportementale. Ces intégrations renforcent la sensibilisation à la situation et l'efficacité opérationnelle en milieu urbain et industriel

- L'accent de plus en plus mis sur l'IA bord et le traitement en temps réel de l'image dans les applications industrielles et automobiles continue de conduire à l'adoption. Les capteurs d'image CMOS deviennent au centre des systèmes visuels intelligents qui nécessitent des données fiables pour la prise de décision automatisée.

Restriction/Défi

Coûts de fabrication élevés et exigences d'intégration complexe

- Le marché des capteurs d'image CMOS est confronté à des défis en raison du coût élevé de la fabrication avancée de capteurs et de la complexité de l'intégration de capteurs dans divers appareils et systèmes. Ces facteurs accroissent les obstacles à l'entrée et influent sur la rentabilité des fabricants

- Par exemple, Tower Semiconductor utilise des techniques sophistiquées de traitement des wafers et de lithographie de précision pour produire des capteurs CMOS pour les applications automobiles et industrielles. Les processus de fabrication complexes exigent des installations spécialisées, du personnel qualifié et des contrôles de qualité rigoureux, ce qui augmente les coûts de production.

- La conception de capteurs répondant aux contraintes de performance et de taille des appareils mobiles et des systèmes automobiles nécessite un investissement considérable en R-D et des stratégies d'intégration complexes. Cela augmente les délais de développement et limite la flexibilité pour le déploiement rapide des produits

- La dépendance à l'égard des matériaux semi-conducteurs de pointe, de la lithographie à haute résolution et des techniques de conception à faible bruit amplifie les pressions sur les coûts et la vulnérabilité de la chaîne d'approvisionnement. Les fabricants doivent soigneusement équilibrer les exigences de performance avec la faisabilité de la production

- L'expansion de la production pour répondre à la demande mondiale croissante tout en maintenant un rendement élevé, une fiabilité et une tarification concurrentielle demeure un défi important. Ces contraintes exigent collectivement l'optimisation des processus, l'innovation dans les méthodes de fabrication et l'investissement stratégique pour soutenir la croissance du marché.

Portée du marché des capteurs d'images CMOS

Le marché est segmenté en fonction du spectre, de la technologie de traitement d'image, de la résolution et de l'utilisation finale.

• Par spectre

Sur la base du spectre, le marché des capteurs d'image CMOS est segmenté en visible et non visible. Le segment visible dominait le marché avec la plus grande part des revenus de 69,7 % en 2025, en raison de son application généralisée dans l'électronique grand public, comme les smartphones, les tablettes et les appareils photo numériques. Les capteurs de spectre visibles sont très préférés en raison de leur capacité à capturer des images de haute qualité dans des conditions d'éclairage normales, assurant une reproduction de couleur précise et la clarté de l'image. Leur intégration aux technologies d'imagerie avancées améliore les performances pour la photographie, l'enregistrement vidéo et les applications de vision automatique. Les fabricants privilégient également les capteurs de spectre visibles pour une rentabilité et une compatibilité avec les systèmes optiques standard, ce qui en fait un choix par défaut pour une large gamme d'appareils.

Le segment non visible devrait être témoin du TCAC le plus rapide de 2026 à 2033, dû à l'adoption croissante d'applications de défense, de sécurité et industrielles nécessitant une imagerie infrarouge ou ultraviolette. Par exemple, des entreprises comme Sony Corporation investissent dans des capteurs CMOS non visibles pour la vision nocturne, l'imagerie thermique et les systèmes d'inspection industrielle. Ces capteurs permettent la détection au-delà de la lumière visible humaine, soutenant des véhicules autonomes, la surveillance et des applications de recherche scientifique. La demande croissante d'imagerie multispectrale et hyperspectrale favorise la croissance de ce segment, ce qui améliore les capacités d'analyse et de surveillance.

• Par technologie de traitement d'image

Sur la base de la technologie de traitement d'image, le marché est segmenté en 2D et 3D. Le segment 2D a dominé le marché en 2025 en raison de son utilisation étendue dans les smartphones, tablettes, webcams et caméras conventionnelles. Les capteurs 2D offrent une simplicité, une haute résolution et une capture d'image efficace à des coûts relativement moindres, ce qui les rend idéales pour les applications grand public. Leur écosystème technologique mature permet une intégration transparente avec les processeurs de signaux d'image et les modules de caméra, assurant des performances fiables dans des conditions d'éclairage variées. En outre, les capteurs 2D sont compatibles avec les applications basées sur l'IA, comme la reconnaissance faciale et la réalité augmentée, ce qui stimule leur adoption sur les marchés commerciaux et de consommation.

Le segment 3D devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'augmentation de la demande dans l'automobile, la robotique et les applications AR/VR qui nécessitent une détection de profondeur et une cartographie spatiale. Par exemple, des entreprises comme ON Semiconductor se concentrent sur les capteurs CMOS 3D pour les systèmes LiDAR dans les véhicules autonomes. Les capteurs 3D capturent des informations de profondeur avec des données visuelles, permettant la reconnaissance avancée des gestes, l'authentification de sécurité et l'automatisation industrielle. Les progrès rapides dans les technologies d'imagerie 3D et la baisse des coûts de fabrication des capteurs accélèrent l'adoption dans divers secteurs d'utilisation finale.

• Par résolution

Sur la base de la résolution, le marché est segmenté en jusqu'à 5 MP, 5 MP à 12 MP, 12 MP à 16 MP et plus de 16 MP. Le segment des 5 à 12 MP a dominé le marché en 2025 en raison de son équilibre entre qualité d'image et rentabilité. Les capteurs de cette gamme sont largement utilisés dans les smartphones, les caméras de sécurité et l'électronique grand public, offrant une résolution suffisante pour l'imagerie détaillée tout en maintenant une consommation d'énergie réduite et des modules plus petits. Leur polyvalence permet une compatibilité avec une variété de systèmes d'objectif et d'algorithmes de traitement d'image, améliorant ainsi l'expérience utilisateur dans la photographie et les applications vidéo.

Le segment des 16 MP ci-dessus devrait être témoin du TCAC le plus rapide de 2026 à 2033, en raison de la demande croissante dans les smartphones haut de gamme, les caméras professionnelles et les systèmes d'inspection industrielle. Par exemple, Canon Inc. exploite des capteurs CMOS de plus de 16 MP pour des caméras DSLR et des appareils d'imagerie médicale. Les capteurs à haute résolution permettent une capture d'images précise, des capacités de zoom avancées et des analyses détaillées dans les applications industrielles et scientifiques. La tendance à l'imagerie à haute définition pour la surveillance à l'IA, les véhicules autonomes et la réalité augmentée alimente la croissance de ce segment.

• Par utilisation finale

Sur la base de l'utilisation finale, le marché est segmenté en aérospatiale & défense, automobile, électronique grand public, santé & sciences de la vie, industriel, sécurité & surveillance, et autres. Le segment électronique grand public a dominé le marché en 2025 en raison de l'intégration étendue des capteurs CMOS dans les smartphones, tablettes, ordinateurs portables et appareils portables. La forte demande des consommateurs pour des capacités d'imagerie supérieures, la diffusion vidéo et le contenu des médias sociaux conduit ce segment. Les capteurs CMOS en électronique grand public offrent une taille compacte, une efficacité énergétique et des performances élevées, prenant en charge les configurations multicaméra, la photographie pilotée par l'IA et les fonctions AR. Les fabricants priorisent ce segment en raison de l'adoption à grande échelle et des cycles de rafraîchissement fréquents des produits, assurant une croissance régulière des revenus.

Le segment automobile devrait être témoin du TCAC le plus rapide de 2026 à 2033, grâce au déploiement croissant de capteurs d'image CMOS dans les systèmes ADAS, les véhicules autonomes et les systèmes de surveillance in-cabin. Par exemple, Aptiv PLC met en œuvre des capteurs CMOS dans des caméras pour l'assistance au stationnement, la détection des voies et les systèmes de surveillance des conducteurs. Ces capteurs fournissent une imagerie haute résolution pour la sécurité, la navigation et l'analyse en temps réel. L'adoption croissante de véhicules électriques, l'intégration LiDAR et les systèmes de transport intelligents propulsent la demande dans ce segment, plaçant l'automobile comme un marché d'utilisation finale à forte croissance.

Analyse régionale des capteurs d'images CMOS

- L'Asie-Pacifique a dominé le marché des capteurs d'image CMOS avec la plus grande part des revenus de 45,1% en 2025, grâce à l'adoption rapide dans l'électronique grand public, les systèmes d'imagerie automobile et les applications industrielles

- L'écosystème de fabrication rentable de la région, la forte présence de fabs semi-conducteurs et l'augmentation des incitations gouvernementales pour les secteurs de l'électronique et de l'automobile accélèrent la croissance du marché

- La disponibilité d'ingénieurs qualifiés, les investissements croissants en R-D dans les technologies d'imagerie et la numérisation rapide dans les économies en développement contribuent à accroître la consommation de capteurs CMOS dans les smartphones, l'ADAS automobile et les systèmes de vision industrielle

Chine Capteurs d'images CMOS Aperçu du marché

La Chine détenait la plus grande part du marché des capteurs d'images CMOS en Asie et dans le Pacifique en 2025, en raison de son leadership dans la production de smartphones, l'électronique automobile et l'automatisation industrielle. La base de production de semi-conducteurs étendue du pays, les politiques gouvernementales favorables à la promotion de l'électronique de haute technologie et les exportations croissantes de composants d'imagerie sont des moteurs de croissance majeurs. La demande est également soutenue par l'adoption croissante de capteurs 3D, de systèmes de sécurité automobile et d'innovations en électronique grand public.

Inde Capteurs d'images CMOS Aperçu du marché

L'Inde connaît la croissance la plus rapide dans la région Asie-Pacifique, alimentée par la pénétration croissante des smartphones, l'expansion de la production électronique automobile et l'automatisation industrielle. Les initiatives gouvernementales soutenant Make in India et la fabrication de semi-conducteurs au pays renforcent l'adoption des capteurs CMOS. De plus, la croissance de la R-D dans les technologies d'imagerie et l'augmentation des investissements dans les exportations d'électronique contribuent à l'expansion robuste du marché.

Europe Capteurs d'images CMOS Aperçu du marché

Le marché européen des capteurs d'image CMOS est en pleine expansion, soutenu par une forte adoption de systèmes de sécurité automobile, d'automatisation industrielle et d'électronique grand public. La région met l'accent sur les solutions d'imagerie avancées, la conformité de qualité et l'intégration de capteurs écoénergétiques. L'utilisation accrue de capteurs à haute résolution dans la vision des machines, les véhicules autonomes et l'imagerie médicale favorise la croissance du marché.

Allemagne Capteurs d'images CMOS Aperçu du marché

Allemagne Le marché des capteurs d'images CMOS est animé par son leadership en électronique automobile, en automatisation industrielle et en solutions d'imagerie haute précision. Le pays bénéficie d'une solide collaboration en R-D entre les universités et les fabricants de semi-conducteurs, favorisant ainsi l'innovation continue. La demande est particulièrement forte dans le domaine de l'ADAS automobile, de l'automatisation des usines et des applications électroniques grand public.

U.K. Capteurs d'images CMOS Aperçu du marché

Le marché britannique est soutenu par les secteurs de l'automobile et de l'électronique, les efforts continus visant à renforcer la R-D sur semi-conducteurs au pays et l'adoption croissante de systèmes d'imagerie de pointe. En mettant de plus en plus l'accent sur les technologies de véhicules autonomes, les solutions de vision industrielle et les collaborations université-industrie, le Royaume-Uni continue de jouer un rôle important sur les marchés des capteurs CMOS à haute valeur.

Amérique du Nord Capteurs d'images CMOS Aperçu du marché

L'Amérique du Nord devrait croître au TCAC le plus rapide de 2026 à 2033, sous l'impulsion d'une forte demande de capteurs CMOS dans les smartphones, l'ADAS automobile, la sécurité et la surveillance, et l'automatisation industrielle. Les investissements dans l'imagerie assistée par l'IA, les systèmes avancés d'assistance aux conducteurs et la fabrication de semi-conducteurs stimulent l'expansion du marché. La réorientation croissante de la production de semi-conducteurs et les collaborations croissantes entre les entreprises technologiques et les constructeurs automobiles soutiennent davantage la croissance du marché.

Capteurs d'images CMOS américains Aperçu du marché

Les États-Unis ont représenté la plus grande part du marché nord-américain en 2025, grâce à leur solide écosystème de semi-conducteurs, à l'industrie de l'électronique et de l'automobile de premier plan et à une solide infrastructure de R-D. L'accent mis par le pays sur l'innovation, les solutions d'imagerie à haute performance et les capacités de fabrication avancées favorise l'adoption dans plusieurs secteurs. La présence d'acteurs clés de l'industrie et une chaîne d'approvisionnement mature renforcent encore la position de premier plan des États-Unis dans la région.

Part de marché des capteurs d'images CMOS

L'industrie des capteurs d'images CMOS est principalement dirigée par des entreprises bien établies, notamment :

- Société du groupe Sony (Japon)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- OmniVision Technologies, Inc. (États-Unis)

- Onsemi Corporation (États-Unis)

- STMicroelectronics N.V. (Suisse)

- Canon Inc. (Japon)

- Société Panasonic Holdings (Japon)

- SK Hynix Inc. (Corée du Sud)

- Hamamatsu Photonics K.K. (Japon)

- Teledyne Technologies Incorporated (États-Unis)

- GalaxyCore Shanghai Limited Corporation (Chine)

- SmartSens Technology Co., Ltd. (Chine)

- PixArt Imaging Inc. (Taiwan)

- Tour Semiconductor Ltd. (Israël)

- ams-OSRAM AG (Autriche)

- Himax Technologies, Inc. (Taiwan)

- Siliconfile Technologies Inc. (Taiwan)

- Société Sharp (Japon)

- Caeleste CVBA (Belgique)

Les derniers développements du marché mondial des capteurs d'images CMOS

- En février 2026, MetaSilicon a obtenu plus de 43,2 millions de dollars en financement de la série A afin d'accélérer la R-D pour les capteurs d'image CMOS à haute dynamique, signalant ainsi une forte confiance des investisseurs dans la technologie d'imagerie de prochaine génération. Ce financement permettra à l'entreprise d'accélérer le développement de capteurs avec une gamme dynamique améliorée, une sensibilité réduite à la lumière et des taux d'encadrement plus rapides, pour les applications automobiles, industrielles et électroniques grand public. L'investissement met en lumière la demande croissante de solutions d'imagerie de pointe qui peuvent fonctionner de façon fiable dans divers environnements, et positionne MetaSilicon dans le segment des capteurs CMOS haut de gamme, ce qui pourrait stimuler l'innovation sur le marché et inciter les concurrents à améliorer leurs propres offres de capteurs

- En octobre 2025, Sony Semiconductor Solutions Corporation a annoncé la sortie prochaine du capteur d'image IMX927 global d'obturateur CMOS avec environ 105 mégapixels efficaces et une sortie à haute vitesse allant jusqu'à 100 fps, destinés aux applications d'inspection industrielle et d'imagerie de haute précision. En permettant l'imagerie sans distorsion et à haute résolution, ce capteur répond au besoin croissant d'automatisation et de contrôle de la qualité dans les industries manufacturières et logistiques. L'IMX927 renforce le leadership de Sony dans les capteurs CMOS de qualité industrielle, élargit son portefeuille au-delà de l'électronique de consommation, et accélère l'adoption de systèmes de vision de machine avancés où la précision et la vitesse sont critiques, influençant directement le paysage concurrentiel sur les marchés de l'imagerie industrielle

- En juillet 2025, OmniVision a lancé un capteur d'obturateur mondial de 1,5 mégapixel optimisé pour les systèmes de surveillance des conducteurs automobiles, améliorant ainsi l'empreinte de l'entreprise sur le marché des capteurs CMOS automobiles. Ce capteur est conçu pour fournir des performances fiables dans des conditions d'éclairage variées à l'intérieur des véhicules, soutenant des applications de sécurité telles que la surveillance de l'attention du conducteur et la surveillance en cabine. En améliorant la précision de détection et la robustesse opérationnelle, OmniVision répond aux exigences réglementaires et d'OEM pour les systèmes critiques en matière de sécurité, permettant une intégration plus large des capteurs CMOS dans les véhicules modernes et stimulant la croissance dans le secteur de l'imagerie automobile

- En avril 2025, la TSMC a accéléré l'expansion de son installation en Arizona avec un investissement de 165 milliards de dollars pour soutenir de multiples fabs avancés, y compris la production de semi-conducteurs utilisés dans les capteurs d'image CMOS. Cette expansion permet d'accroître la capacité de fabrication des capteurs à haute performance et des SoC associés, en soutenant la demande croissante des segments de l'automobile, de l'industrie et de l'électronique grand public. En fournissant des capacités de fabrication de pointe aux nœuds 4nm, 3nm et 2nm, la TSMC renforce la chaîne d'approvisionnement mondiale pour les capteurs CMOS haute résolution et haute vitesse, permettant une adoption plus rapide des technologies d'imagerie de pointe dans plusieurs industries d'utilisation finale

- En octobre 2024, Sony Semiconductor Solutions a annoncé le prochain capteur d'image CMOS automobile ISX038 capable de traiter et de produire simultanément des images RAW et YUV, destinées aux systèmes avancés d'assistance au conducteur (ADAS) et aux véhicules autonomes. La fonctionnalité dual-output réduit le besoin de matériel supplémentaire de traitement d'image, simplifiant la conception du système et réduisant les coûts d'intégration. Cette innovation améliore les performances en temps réel des systèmes de perception des véhicules, améliore la qualité d'image dans diverses conditions d'éclairage, et positionne Sony comme un fournisseur clé pour les capteurs de qualité automobile, soutenant l'adoption plus large de solutions d'imagerie intelligentes dans les véhicules de nouvelle génération

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.