Global Coagulation Reagents Market

Taille du marché en milliards USD

TCAC :

%

USD

4.00 Billion

USD

9.02 Billion

2025

2033

USD

4.00 Billion

USD

9.02 Billion

2025

2033

| 2026 –2033 | |

| USD 4.00 Billion | |

| USD 9.02 Billion | |

| % | |

|

Global Coagulation Réactifs segmentation du marché, par type d'essai (APTT, D-Dimer, Fibrinogen, Prothrombine, etc.), technologie (mécanique, électrochimique, optique, etc.), utilisation finale (hôpitaux, instituts de recherche, centres de diagnostic, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Réactifs de coagulationAperçu du marché

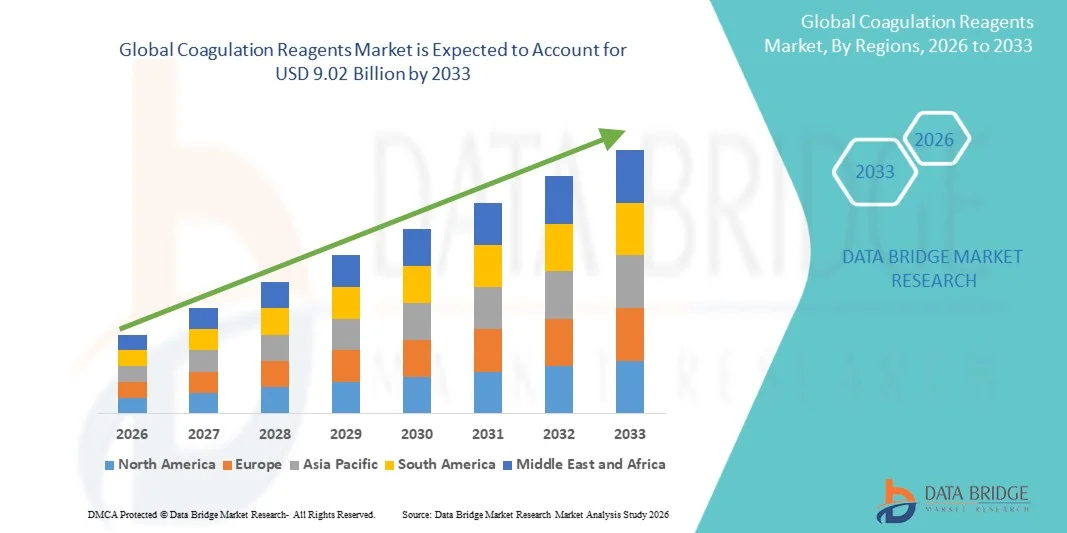

Le marché mondial des réactifs de coagulation a été évalué à4,00 milliards de dollars en 2025et devrait atteindre9,02 milliards de dollars en 2033, croissance à unTCAC de 10,70 % de 2026 à 2033. Le marché connaît une croissance constante en raison de la demande croissante de solutions sûres et réalistes pour la formation des conducteurs, des progrès rapides dans le matériel et les logiciels de simulation et de l'expansion des applications dans la R-D automobile, la défense et le sport automobile professionnel.

L'incidence croissante des accidents de la route à l'échelle mondiale, conjuguée à des réglementations gouvernementales plus strictes en matière de formation des conducteurs et de sécurité routière, oblige les autorités des transports, les écoles de conduite et les organisations militaires à adopter des techniques de simulation de pointe. Sur de nombreux marchés, les simulateurs à base fixe et les simulateurs à base VR/AR remplacent la formation routière traditionnelle, offrant des environnements économiques, répétables et sans risque pour le développement des compétences et la validation autonome des véhicules.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché mondial des réactifs de coagulation avec la plus grande part de revenus de 36,18 % en 2025, appuyée par une infrastructure de soins de santé avancée, l'adoption élevée d'analyseurs automatisés de coagulation et l'augmentation de la prévalence des troubles cardiovasculaires et de la coagulation sanguine dans toute la région.

- La prothrombine Le segment test a dominé le marché avec une part de 39,46 % en 2025, en raison de son utilisation intensive dans la surveillance des anticoagulants, l'évaluation des troubles hémorragiques et l'évaluation systématique de la coagulation préchirurgicale.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 7,4 % entre 2026 et 2033, alimenté par l'augmentation des dépenses de santé, l'augmentation de la prévalence des troubles cardiovasculaires et liés au sang et l'expansion des réseaux de laboratoires de diagnostic en Chine, en Inde et au Japon.

- Le segment des technologies optiques est la catégorie technologique qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 7,1 %, ce qui reflète la demande croissante de solutions d'essais de coagulation rapides et automatisés à haute sensibilité dans les laboratoires cliniques.

- Le segment des hôpitaux domine la catégorie des utilisations finales avec une part des revenus de 43,28 % en 2025, en raison de l'augmentation des admissions de patients, de l'augmentation des interventions chirurgicales et de la demande croissante de dépistage systématique de la coagulation et de tests diagnostiques d'urgence.

- La technologie mécanique représente 37,84 % du marché, préférée par les établissements de santé et les laboratoires de diagnostic pour sa fiabilité d'essai, son rapport coût-efficacité et sa large compatibilité avec les analyseurs de coagulation.

- Le segment de la prothrombine a dominé le marché avec une part de 39,46 % en 2025 en raison de son utilisation intensive dans la surveillance du traitement anticoagulant, l'évaluation des troubles de la coagulation sanguine et la réalisation de tests de coagulation préchirurgicals de routine.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 4,00 milliards de dollars

- Valeur marchande prévue (2033) : 9,02 milliards de dollars

- Prévisions TCAC (2026-2033): 10,70%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et portée mondialeCoagulation Réactifs Segmentation du marché

|

Attributs |

Clé des réactifs de coagulationPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• F. Hoffmann-La Roche Ltd |

|

Possibilités de marché |

· Augmentation de l'adoption d'analyseurs de coagulation automatisés et intégrés à l'IA · Augmentation de la demande de tests de coagulation sur les points de soins dans les soins d'urgence · Développer l'infrastructure des soins de santé et sensibiliser davantage aux diagnostics précoces |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de la coagulation mondiale

Tendance: L'adoption de tests de coagulation automatisés et à haute sensibilité augmente

Les fournisseurs de soins de santé et les laboratoires de diagnostic adoptent de plus en plus des analyseurs automatisés de coagulation et des réactifs de coagulation à haute sensibilité afin d'améliorer la précision des tests, de réduire le délai d'exécution et de soutenir les flux de travail diagnostiques à volume élevé. Les technologies optiques et électrochimiques avancées permettent de détecter rapidement les anomalies de la coagulation, le risque de thrombose et l'efficacité de la thérapie anticoagulante. L'utilisation croissante des tests D-Dimer et Prothrombin en médecine d'urgence, en soins cardiovasculaires et en surveillance post-chirurgicale accélère encore la demande de solutions de réactif fiables. De plus, les hôpitaux intègrent des systèmes de laboratoire et des plates-formes numériques de gestion des données permettant de rationaliser les diagnostics de coagulation et d'améliorer la précision des décisions cliniques.

Dynamique du marché des réactifs de coagulation mondiale

Facteur clé du marché : augmentation de la prévalence des troubles cardiovasculaires et des troubles du sang

Le fardeau mondial croissant des maladies cardiovasculaires, de la thrombose veineuse profonde (TDV), de l'embolie pulmonaire, de l'hémophilie et des troubles du foie est une cause importante de la demande de réactifs de coagulation. Selon les statistiques mondiales de la santé, les maladies cardiovasculaires représentent des millions de décès par an, ce qui accroît le besoin de surveillance systématique de la coagulation et de traitement anticoagulant. Les hôpitaux et les laboratoires de diagnostic développent leurs capacités de dépistage de la coagulation pour appuyer le diagnostic précoce et la surveillance du traitement. Le nombre croissant d'interventions chirurgicales et de cas de traumatisme augmente également l'utilisation de l'APTT, du fibrinogène et des tests de prothrombine dans tous les milieux de soins. De plus, les populations vieillissantes en Amérique du Nord, en Europe et dans certaines régions de l'Asie-Pacifique contribuent à accroître l'incidence des troubles de la coagulation, ce qui crée une demande soutenue de solutions diagnostiques de coagulation avancées.

Principales contraintes/enjeux : coût élevé des systèmes automatisés de diagnostic de coagulation

Un défi majeur sur le marché mondial des réactifs de coagulation est le coût élevé associé aux analyseurs de coagulation avancés et à l'infrastructure de laboratoire automatisée. Les systèmes modernes exigent des investissements importants dans l'approvisionnement des analyseurs, l'étalonnage des réactifs, la maintenance, l'intégration des logiciels et les programmes d'assurance de la qualité. Les petits hôpitaux, les laboratoires indépendants et les établissements de soins de santé des pays en développement sont souvent confrontés à des contraintes budgétaires qui limitent l'adoption de technologies de coagulation de pointe. En outre, le maintien de la stabilité du réactif, la logistique de la chaîne du froid et le respect de normes réglementaires rigoureuses augmentent les coûts opérationnels pour les fabricants et les utilisateurs finaux.

La mise en place croissante de laboratoires de coagulation entièrement automatisés dans les systèmes de soins de santé développés met en évidence les dépenses d'investissement importantes nécessaires à l'infrastructure de diagnostic moderne, créant des obstacles pour les fournisseurs de soins de santé de plus petite taille et aux ressources limitées.

Principales possibilités de marché : Élargissement des diagnostics de coagulation intégrés au point de service et à l'IA

L'adoption croissante de tests de coagulation sur les points de soins représente une opportunité de croissance importante pour les acteurs du marché. Des trousses de réactifs de coagulation portables et à test rapide gagnent en popularité dans les services d'urgence, les centres chirurgicaux ambulatoires et les établissements de soins à domicile en raison de leur capacité à fournir des résultats immédiats et à soutenir des décisions cliniques plus rapides. Les plates-formes de coagulation intégrées à l'IA apparaissent également comme un domaine d'innovation majeur, permettant l'analyse prédictive, l'interprétation automatisée des résultats et l'optimisation des flux de travail dans les laboratoires de diagnostic.

De plus, l'expansion de l'infrastructure de soins de santé et la sensibilisation accrue à la détection précoce de thrombose dans les économies émergentes comme la Chine, l'Inde, le Brésil et les pays de l'Asie du Sud-Est créent de fortes possibilités pour les fabricants de réactifs. Le développement de systèmes de diagnostic liés au cloud et de technologies de test optique de nouvelle génération favorise l'expansion du marché en améliorant l'accessibilité, l'efficacité et la précision diagnostique dans les environnements de santé décentralisés.

Réactifs de la coagulation mondiale Portée du marché

Le marché des réactifs de coagulation est segmenté en fonction du type d'essai, de la technologie et de l'utilisation finale.

- Par type d ' essai

Sur la base du type d'essai, le marché mondial des réactifs de coagulation est segmenté en APTT, D-Dimer, Fibrinogen, Prothrombine et autres. Le segment de la prothrombine a dominé le marché avec une part de 39,46 % en 2025 en raison de son utilisation intensive dans la surveillance du traitement anticoagulant, l'évaluation des troubles de la coagulation sanguine et la réalisation de tests de coagulation préchirurgicals de routine. La prévalence généralisée des maladies cardiovasculaires, des troubles du foie et des affections thrombotiques a considérablement augmenté la demande de dépistage de la prothrombine dans les hôpitaux et les laboratoires de diagnostic. De plus, la population vieillissante, le nombre croissant d'interventions chirurgicales et l'adoption croissante d'analyseurs automatisés de coagulation favorisent la croissance des segments. Les fournisseurs de soins de santé utilisent de plus en plus de réactifs de prothrombine pour une évaluation rapide et précise de la coagulation dans les situations d'urgence et de soins critiques. De plus, les progrès des technologies de détection optique et des réactifs à haute sensibilité améliorent l'efficacité des essais et la fiabilité clinique, renforçant ainsi la position de leader de ce segment sur le marché mondial.

Le segment D-Dimer devrait connaître le TCAC le plus rapide de 7,0 % entre 2026 et 2033, en raison de l'incidence croissante de thrombose veineuse profonde, d'embolie pulmonaire et de complications cardiovasculaires dans le monde. L'utilisation croissante des tests D-Dimer dans les services d'urgence et les unités de soins intensifs pour le dépistage rapide des thromboses accélère l'expansion du segment. De plus, une prise de conscience accrue des anomalies de la coagulation, associée à une demande croissante de solutions de coagulation au point de soins, favorise la croissance du marché. L'intégration des plates-formes de diagnostic et des systèmes de laboratoire automatisés à l'IA améliore encore le délai d'exécution et la précision des tests, en encourageant l'adoption plus large de réactifs D-Dimer sur les marchés de la santé développés et émergents.

- Par technologie

Sur la base de la technologie, le marché mondial des réactifs de coagulation est segmenté en mécanique, électrochimique, optique et autres. Le segment mécanique a dominé le marché avec une part de 37,84 % en 2025 en raison de sa grande fiabilité des tests, de sa rentabilité et de son adoption généralisée dans les hôpitaux et les laboratoires de diagnostic. Les techniques d'essai de coagulation mécanique sont largement utilisées pour le dépistage systématique de la coagulation et la surveillance des anticoagulants en raison de leur simplicité opérationnelle et de leur compatibilité avec un large éventail d'analyseurs de coagulation. Le nombre croissant de procédures de diagnostic des troubles sanguins, conjugué à l'augmentation des investissements dans l'automatisation des laboratoires, soutient la demande continue de technologies de coagulation mécanique. De plus, les établissements de soins de santé préfèrent ces systèmes pour leurs performances constantes, leurs besoins en matière d'entretien et leur aptitude aux flux de travail diagnostiques à grande échelle. Une forte adoption dans les laboratoires de taille moyenne et les marchés émergents des soins de santé renforce encore la domination du secteur des technologies mécaniques à l'échelle mondiale.

Le segment optique devrait enregistrer le TCAC le plus rapide de 7,1 % entre 2026 et 2033, en raison de la demande croissante de solutions d'essai à haute sensibilité et à coagulation rapide. Les technologies optiques offrent une précision accrue, des vitesses de traitement plus rapides et des capacités d'automatisation améliorées, ce qui les rend de plus en plus préférées dans les laboratoires de diagnostic avancés et les établissements de recherche. L'adoption croissante d'analyseurs de coagulation entièrement automatisés, l'intégration aux systèmes de diagnostic basés sur l'IA et la demande croissante de diagnostics de précision accélèrent la croissance de ce segment. En outre, les progrès technologiques dans les systèmes de détection photométrique et l'utilisation croissante de tests de coagulation optique dans les soins critiques et les diagnostics d'urgence créent de fortes possibilités de croissance pour les fabricants opérant sur le marché mondial.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché mondial des réactifs de coagulation est segmenté en hôpitaux, instituts de recherche, centres de diagnostic et autres. Le segment des hôpitaux a dominé le marché avec une part de 43,28 % en 2025 en raison du volume élevé de tests de coagulation effectués pour le diagnostic chirurgical, la surveillance de la thérapie anticoagulante, les soins de traumatisme et la gestion des maladies cardiovasculaires. Les hôpitaux restent les établissements de soins primaires pour les tests de coagulation d'urgence et les diagnostics d'hématologie de routine en raison de leur infrastructure de laboratoire avancée et de la disponibilité de professionnels de la santé qualifiés. L'augmentation des admissions des patients, l'augmentation de la prévalence des maladies chroniques et le nombre croissant d'interventions chirurgicales complexes entraînent une forte demande de réactifs de coagulation dans les hôpitaux. De plus, les hôpitaux investissent de plus en plus dans les analyseurs automatisés de coagulation, les systèmes de laboratoire intégrés à l'IA et les technologies de diagnostic rapide pour améliorer l'efficacité des tests et les résultats des patients. L'augmentation des dépenses de soins de santé et la modernisation de l'infrastructure de diagnostic hospitalier renforcent encore la domination de ce segment sur le marché mondial.

Le segment des centres de diagnostic devrait connaître le TCAC le plus rapide de 6,9 %, de 2026 à 2033, en raison de l'évolution croissante vers des services de diagnostic spécialisés et décentralisés. La demande croissante de tests de coagulation rapides et rentables, conjuguée à la préférence croissante pour les solutions de diagnostic ambulatoire, accélère l'expansion des centres de diagnostic dans le monde entier. Ces établissements adoptent de plus en plus des technologies automatisées et des tests de coagulation au point de service pour améliorer l'efficacité opérationnelle et réduire les délais d'exécution. En outre, une prise de conscience croissante des soins préventifs et de la détection précoce des maladies encourage les patients à subir un dépistage systématique de la coagulation par l'intermédiaire de laboratoires de diagnostic indépendants. L'expansion des réseaux de laboratoires dans les économies émergentes et l'augmentation des investissements dans les technologies de diagnostic de pointe soutiennent davantage la croissance rapide du segment des centres de diagnostic à l'échelle mondiale.

Analyse régionale du marché mondial des réactifs de coagulation

L'Amérique du Nord a dominé le marché des réactifs de coagulation et a représenté la plus grande part des revenus de 36,18 % en 2025, appuyée par une infrastructure de soins de santé de pointe, une forte adoption d'analyseurs automatisés de coagulation et une augmentation de la prévalence des troubles cardiovasculaires et de la coagulation sanguine dans toute la région. La région bénéficie également d'une forte présence d'entreprises de diagnostic de premier plan, d'une augmentation des dépenses de santé et d'une demande croissante de solutions de coagulation rapides et précises dans les hôpitaux et les laboratoires de diagnostic. L'incidence croissante de thrombose, d'hémophilie, de troubles du foie et de maladies cardiovasculaires, ainsi que l'utilisation croissante de traitements anticoagulants, continuent de renforcer la position de leader de l'Amérique du Nord sur le marché mondial.

Coagulation États-Unis Réactifs Aperçu du marché

Le marché américain des réactifs de coagulation connaît une forte croissance en raison de la prévalence croissante des maladies cardiovasculaires, du nombre croissant d'interventions chirurgicales et de l'adoption croissante de systèmes automatisés de diagnostic de coagulation. Les hôpitaux et les laboratoires de diagnostic utilisent de plus en plus des réactifs de coagulation avancés pour le dépistage des thromboses, la surveillance des anticoagulants et le diagnostic d'urgence. De plus, des investissements importants dans les technologies de la santé, l'automatisation de laboratoire utilisant l'IA et les solutions de dépistage au point de service accélèrent l'expansion du marché dans l'ensemble du pays. La présence de grands fabricants de diagnostic et la sensibilisation accrue à la détection précoce des maladies appuient davantage la croissance du marché aux États-Unis.

Europe Coagulation Réactifs Aperçu du marché

Le marché des réactifs de coagulation en Europe demeure un important contributeur aux revenus mondiaux, sous l'impulsion de systèmes de soins de santé avancés, d'un solide soutien gouvernemental aux tests diagnostiques et d'une adoption croissante de technologies de laboratoire automatisées. La prévalence croissante des troubles de la coagulation sanguine, des maladies cardiovasculaires et du vieillissement de la population dans la région appuie la demande de solutions de dépistage de la coagulation. De plus, l'accent mis de plus en plus sur les diagnostics de précision, les normes élevées d'essais en laboratoire et les investissements croissants dans la recherche en hématologie favorisent l'adoption de réactifs de coagulation dans toute l'Europe.

Royaume-Uni Coagulation Réactifs Aperçu du marché

Le marché britannique des réactifs de coagulation connaît une croissance régulière, soutenue par une demande croissante de tests de coagulation de routine, une augmentation des cas de troubles thrombotiques et une augmentation des dépenses de soins de santé. Les hôpitaux et les centres de diagnostic adoptent de plus en plus des analyseurs de coagulation à haute sensibilité et des plates-formes de tests automatisés pour améliorer l'efficacité des tests et les résultats des patients. De plus, l'intégration des systèmes de laboratoire basés sur l'IA et des technologies de diagnostic numérique améliore la précision clinique et la performance opérationnelle, contribuant ainsi à l'expansion du marché dans l'ensemble du pays.

Allemagne Coagulation Réactifs Aperçu du marché

Le marché allemand des réactifs de coagulation est en pleine expansion en raison de l'infrastructure diagnostique avancée du pays, de la forte présence de l'industrie pharmaceutique et de la biotechnologie et de l'adoption croissante de technologies de coagulation de prochaine génération. Les prestataires de soins de santé et les instituts de recherche utilisent de plus en plus des analyseurs automatisés de coagulation pour des procédures de diagnostic rapides et précises. Les progrès continus dans les technologies d'essais optiques et électrochimiques, conjugués à l'augmentation des investissements dans l'innovation dans les soins de santé et la modernisation des laboratoires, stimulent davantage la croissance du marché en Allemagne.

Coagulation Asie-Pacifique Réactifs Aperçu du marché

Le marché des réactifs de coagulation Asie-Pacifique devrait connaître une croissance rapide de 7,4 % entre 2026 et 2033, en raison de l'augmentation des dépenses de soins de santé, de l'augmentation de la prévalence des troubles cardiovasculaires et liés au sang et de l'expansion des réseaux de laboratoires de diagnostic dans des pays comme la Chine, l'Inde et le Japon. Une prise de conscience croissante concernant le diagnostic précoce des maladies, l'amélioration de l'infrastructure des soins de santé et l'adoption croissante d'analyseurs automatisés de coagulation favorisent l'expansion du marché régional. En outre, les initiatives gouvernementales croissantes de modernisation des soins de santé et d'élargissement de l'accès aux services de diagnostic accélèrent l'adoption de réactifs de coagulation dans les hôpitaux et les centres de diagnostic de la région.

Japon Coagulation Réactifs Aperçu du marché

Le marché japonais des réactifs de coagulation connaît une croissance constante en raison du vieillissement de la population, de l'incidence croissante des troubles cardiovasculaires et de l'adoption de technologies diagnostiques de pointe. Les hôpitaux, les instituts de recherche et les laboratoires de diagnostic utilisent de plus en plus des systèmes de coagulation à haute précision pour le diagnostic de la maladie et la surveillance des anticoagulants. De plus, les investissements croissants dans l'automatisation des laboratoires, les systèmes de santé intégrés à l'IA et la médecine de précision contribuent davantage à la croissance du marché japonais.

Chine Coagulation Réactifs Aperçu du marché

Le marché chinois des réactifs de coagulation connaît une croissance rapide, en raison de l'expansion de l'infrastructure de soins de santé, de l'augmentation de la prévalence des maladies chroniques et de l'accent accru mis par le gouvernement sur l'amélioration des capacités diagnostiques. L'adoption croissante d'analyseurs automatisés de coagulation et de technologies de diagnostic rapide dans les hôpitaux et les laboratoires de diagnostic stimule considérablement la demande du marché. De plus, l'augmentation des dépenses de soins de santé, la sensibilisation accrue aux soins de santé préventifs et l'expansion rapide des réseaux de laboratoires placent la Chine parmi les marchés qui connaissent la croissance la plus rapide pour les réactifs de coagulation au niveau mondial.

Part de marché des réactifs de coagulation mondiale

L'industrie des réactifs de coagulation est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche Ltd.

- Siemens Healthineers AG

- Laboratoires Abbott

- Société Danaher

- Société Sysmex

- Thermo Fisher Scientific Inc.

- - Werfen S.A.

- Laboratoires Bio-Rad Inc.

- Horiba Ltd.

- Diagnostica Stago S.A.S.

- La société Sekisui Medical Co. Ltd.

- Trinity Biotech plc

- Becton, Dickinson et Compagnie

- SOCIÉTÉ NIHON KOHDEN

- Meril Life Sciences Pvt. Ltd.

- Maccura Biotechnology Co., Ltd.

- Laboratoire d'instrumentation Société

- Griffols S.A.

- Société des laboratoires d ' Helena

- BioMedica Diagnostics Inc.

- Laboratories Randox Ltd.

- Tulip Diagnostics Pvt. Ltd.

- Erba Mannheim

- HémoSonics LLC

- Beijing Succeder Technology Inc.

Les derniers développements du marché mondial des réactifs de coagulation

- En juin 2025, Sysmex Corporation a reçu l'autorisation de la FDA des États-Unis pour son analyseur automatisé de coagulation sanguine CN-6000 ainsi que des produits réactifs pour cinq tests d'hémostase communs, dont le PT/INR, l'APTT, le fibrinogène, l'antithrombine et le D-dimère. L'approbation a renforcé la position de Sysmex dans les diagnostics automatisés de coagulation et élargi l'accès aux solutions de test à haut débit pour les hôpitaux et les laboratoires

- En février 2024, F. Hoffmann-La Roche Ltd a annoncé le lancement de trois nouveaux tests de coagulation pour les inhibiteurs du facteur Xa oraux, dont l'apixaban, l'edoxaban et le rivaroxaban, conçus pour soutenir la prise de décisions cliniques chez les patients recevant des traitements anticoagulants oraux directs. Les nouveaux essais utilisent la technologie de la cassette de réactif Roches pour améliorer l'automatisation des flux de travail, l'efficacité de la préparation des réactifs et la précision des tests sur les analyseurs cobas, renforçant le portefeuille de diagnostics hémostases de l'entreprise

- En avril 2024, Sysmex Corporation et Siemens Healthineers AG ont commencé à distribuer indépendamment leur portefeuille combiné de solutions de test d'hémostasie à travers les États-Unis et l'Europe. Le développement a élargi l'accès aux analyseurs de coagulation et aux systèmes de réactifs avancés, permettant aux laboratoires d'améliorer l'automatisation, le débit d'essai et l'efficacité diagnostique des processus d'essai de coagulation

- En décembre 2024, Werfen S.A. a élargi son centre de technologie pour le diagnostic de l'hémostase et des soins aigus à Bedford grâce à une nouvelle installation de 105 000 pieds carrés soutenue par un investissement de 50 millions de dollars. L'expansion visait à renforcer les capacités d'innovation, à accélérer le développement de réactifs de coagulation et de technologies d'analyse de pointe, et à améliorer les opérations de fabrication et de R-D dans le diagnostic de l'hémostase

- En juillet 2022, HORIBA Medical a amélioré son analyseur d'hémostase Yumizen G800 entièrement automatisé avec une nouvelle fonctionnalité de contrôle du niveau de remplissage des tubes. La mise à niveau a été conçue pour réduire les erreurs de tests préanalytiques et améliorer la fiabilité des diagnostics de coagulation, aidant les laboratoires à réaliser des processus de test de coagulation plus précis et plus efficaces.

- En août 2021, Siemens Healthineers AG a lancé les systèmes Sysmex CN-3000 et CN-6000 Hemostasis pour des laboratoires d'essais de coagulation à volume moyen et élevé. Les systèmes entièrement automatisés ont été développés pour améliorer la productivité des tests, la normalisation des flux de travail et l'efficacité clinique pour les diagnostics de coagulation de routine et spécialisés

- En février 2021, Siemens Healthineers AG et Sysmex Corporation ont renouvelé et étendu leur partenariat mondial de longue date pour les produits hémostasiques, y compris les accords de distribution et de service pour les analyseurs automatisés de coagulation sanguine de Sysmex série CN. La collaboration a renforcé les positions des deux entreprises sur le marché mondial du diagnostic de la coagulation et du réactif

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.