Global Colposcopy Market

Taille du marché en milliards USD

TCAC :

%

USD

621.70 Million

USD

1,139.68 Million

2025

2033

USD

621.70 Million

USD

1,139.68 Million

2025

2033

| 2026 –2033 | |

| USD 621.70 Million | |

| USD 1,139.68 Million | |

| % | |

|

Segmentation du marché mondial de la colposcopie, par type d'instrument (colposcopes optiques et colposcopes vidéo/numériques), portabilité (portable, fixe et portatif), type de grossissement (fixe et variable), application (dépistage du cancer du col de l'utérus, examens physiques, examens buccaux et autres), utilisateur final (hôpitaux, cliniques, centres de diagnostic et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la colposcopie

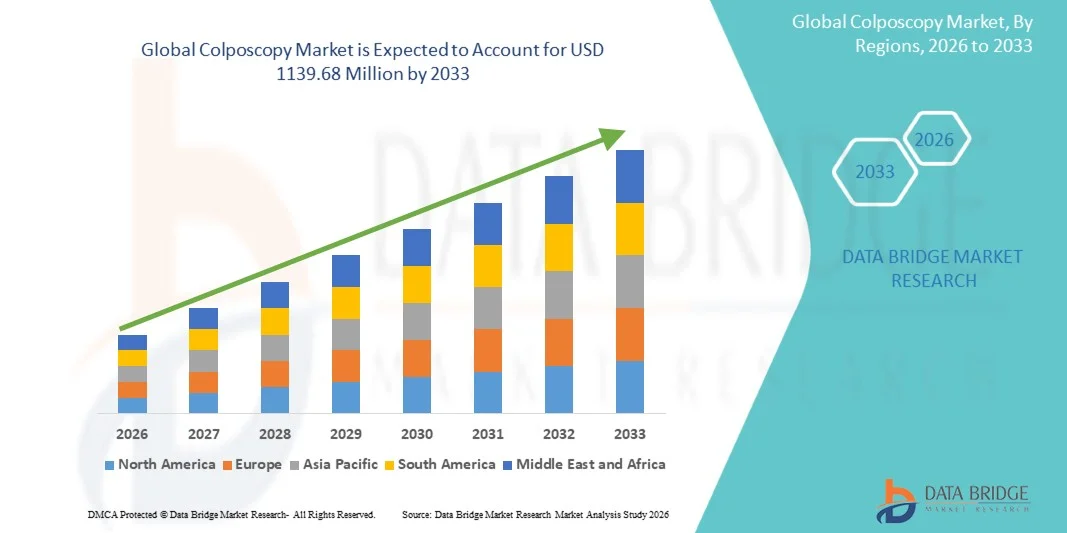

- Le marché mondial de la colposcopie était évalué à 621,70 millions de dollars américains en 2025 et devrait atteindre 1 139,68 millions de dollars américains d’ici 2033 , avec un TCAC de 7,87 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du cancer du col de l'utérus et d'autres troubles gynécologiques, ainsi que par une sensibilisation accrue au diagnostic précoce et aux programmes de dépistage systématique du cancer du col de l'utérus, ce qui conduit à une plus grande adoption des procédures de colposcopie dans les hôpitaux et les cliniques spécialisées.

- De plus, la multiplication des initiatives gouvernementales en faveur de la santé des femmes, l'accès accru aux services de dépistage dans les régions en développement et les progrès technologiques constants des colposcopes numériques et vidéo font de la colposcopie un outil de diagnostic essentiel en gynécologie. La convergence de ces facteurs accélère l'adoption des solutions de colposcopie, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la colposcopie

- Les systèmes de colposcopie, utilisés pour l'examen détaillé du col de l'utérus, du vagin et de la vulve afin de détecter les lésions précancéreuses et cancéreuses, sont des éléments de plus en plus essentiels du diagnostic gynécologique moderne dans les hôpitaux et les cliniques spécialisées, grâce à leurs capacités de visualisation améliorées, leur précision diagnostique accrue et leur intégration aux systèmes d'imagerie numérique et de biopsie.

- La demande croissante d'appareils de colposcopie est principalement alimentée par la prévalence croissante du cancer du col de l'utérus, l'expansion des programmes de dépistage du cancer du col de l'utérus, la sensibilisation accrue à la détection précoce de la maladie et l'importance croissante accordée aux services de santé préventifs pour les femmes à l'échelle mondiale.

- L'Amérique du Nord a dominé le marché de la colposcopie avec la plus grande part de revenus (38,6 %) en 2025, caractérisée par des programmes de dépistage du cancer du col de l'utérus bien établis, une infrastructure de soins de santé avancée, des dépenses de santé élevées et une forte présence de fabricants de dispositifs médicaux de premier plan. Les États-Unis ont connu une croissance substantielle de l'adoption de la colposcopie numérique dans les hôpitaux et les centres de chirurgie ambulatoire.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la colposcopie au cours de la période de prévision, avec un TCAC estimé à 8,9 %, grâce à la multiplication des initiatives gouvernementales en faveur du dépistage de la santé des femmes, à l'augmentation des investissements dans les soins de santé, à l'amélioration de l'accès aux services de diagnostic et à une sensibilisation accrue dans des pays comme la Chine et l'Inde.

- Le segment du dépistage du cancer du col de l'utérus détenait la plus grande part de revenus du marché, soit 69,5 %, en 2025, en raison de l'augmentation de l'incidence mondiale du cancer du col de l'utérus.

Portée du rapport et segmentation du marché de la colposcopie

|

Attributs |

Aperçu du marché de la colposcopie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Olympus Corporation (Japon) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la colposcopie

« Intégration de l’imagerie numérique et des systèmes de diagnostic assistés par l’IA »

- Une tendance majeure et en pleine accélération sur le marché mondial de la colposcopie est la transition des colposcopes optiques conventionnels vers des systèmes de colposcopie numérique et vidéo intégrés à des logiciels d'imagerie avancés. Ces technologies améliorent la visualisation, la documentation et la précision diagnostique lors du dépistage du cancer du col de l'utérus et des examens gynécologiques.

- Par exemple, des entreprises comme Olympus Corporation et Carl Zeiss Meditec proposent des colposcopes numériques haute résolution dotés d'un grossissement et de capacités de capture d'images améliorés, permettant aux cliniciens de détecter plus précisément les lésions cervicales anormales. L'intégration d'outils d'analyse d'images basés sur l'intelligence artificielle contribue également à améliorer le dépistage précoce du cancer du col de l'utérus.

- L'intégration d'outils d'analyse d'images basés sur l'intelligence artificielle contribue à améliorer le dépistage précoce des néoplasies intraépithéliales cervicales (CIN). Les systèmes assistés par l'IA peuvent épauler les cliniciens en mettant en évidence les zones suspectes, en réduisant la variabilité diagnostique et en optimisant le flux de travail dans les centres de dépistage à forte activité.

- De plus, les colposcopies portables et de poche gagnent en popularité, notamment dans les pays à revenu faible et intermédiaire où l'accès aux systèmes traditionnels encombrants est limité. Ces appareils numériques compacts permettent un dépistage au point de soins et soutiennent les programmes de sensibilisation visant à accroître la couverture du dépistage du cancer du col de l'utérus.

- L'importance croissante accordée au diagnostic précoce et à la prévention en matière de santé des femmes encourage les professionnels de santé à adopter des systèmes de colposcopie technologiquement avancés, offrant une précision accrue, la tenue de dossiers numériques et l'intégration aux systèmes d'information hospitaliers.

- Cette évolution vers la numérisation et les solutions d'imagerie intelligentes remodèle les pratiques cliniques et renforce le rôle de la colposcopie dans les stratégies globales de prévention du cancer du col de l'utérus.

Dynamique du marché de la colposcopie

Conducteur

« Prévalence croissante du cancer du col de l’utérus et expansion des programmes de dépistage »

- L'augmentation de la prévalence mondiale du cancer du col de l'utérus est un facteur clé de la croissance du marché de la colposcopie. La sensibilisation accrue à la santé des femmes et à l'importance du dépistage précoce stimule fortement la demande d'examens diagnostiques suite à des résultats anormaux au test Pap ou au test HPV.

- Selon les données et les initiatives soutenues par l'Organisation mondiale de la santé, les efforts mondiaux visant à éliminer le cancer du col de l'utérus grâce à des programmes de dépistage et de vaccination à grande échelle accélèrent l'adoption de la colposcopie dans le monde entier.

- Les gouvernements et les organismes de santé développent les programmes nationaux de dépistage, notamment dans les pays en développement, afin d'améliorer les taux de diagnostic précoce. Ce développement accroît directement la demande en colposcopie dans les hôpitaux, les cliniques spécialisées et les centres de chirurgie ambulatoire.

- De plus, la prévalence croissante des infections à papillomavirus humain (VPH) — une des principales causes du cancer du col de l'utérus — contribue à un nombre plus élevé d'examens diagnostiques complémentaires nécessitant une colposcopie.

- L'augmentation des dépenses de santé, l'amélioration de l'accès aux services gynécologiques et la création de cliniques spécialisées en santé féminine sont autant de facteurs qui stimulent la croissance du marché.

- Les progrès technologiques qui réduisent la durée des interventions et améliorent le confort des patientes incitent également les cliniciens à adopter des systèmes de colposcopie modernes, contribuant ainsi à l'expansion globale du marché.

Retenue/Défi

« Coûts élevés des équipements et accès limité dans les contextes à faibles ressources »

- Le coût élevé des systèmes de colposcopie numérique avancés demeure un obstacle majeur, notamment pour les petits établissements de santé et les professionnels de santé des régions à revenu faible ou intermédiaire. Les coûts d'acquisition, les frais de maintenance et la formation requise pour les professionnels qualifiés peuvent freiner leur adoption à grande échelle.

- Par exemple, les systèmes d'imagerie haut de gamme proposés par des fabricants comme CooperSurgical peuvent nécessiter des investissements importants, ce qui peut s'avérer impossible pour les établissements aux ressources limitées.

- De plus, la disponibilité limitée de gynécologues et de colposcopistes qualifiés dans les zones rurales ou mal desservies peut restreindre l'accès à ces procédures. Une interprétation correcte des résultats exige une expertise clinique, et une formation insuffisante peut nuire à la précision du diagnostic.

- La stigmatisation sociale et le manque de sensibilisation au dépistage du cancer du col de l'utérus dans certaines régions peuvent également freiner la participation des patientes, affectant indirectement la demande de colposcopies.

- Les processus d'approbation réglementaire et la conformité aux normes relatives aux dispositifs médicaux peuvent encore allonger les délais de mise sur le marché et augmenter les coûts opérationnels pour les fabricants.

- Pour relever ces défis, il sera essentiel de développer des dispositifs rentables, de mettre en place des programmes de formation pour les professionnels de la santé et d'étendre les campagnes de sensibilisation du public à la santé afin d'assurer une croissance durable du marché mondial de la colposcopie.

Étendue du marché de la colposcopie

Le marché est segmenté en fonction du type d'instrument, de sa portabilité, du type de grossissement, de l'application et de l'utilisateur final.

• Par type d'instrument

Le marché de la colposcopie est segmenté, selon le type d'instrument, en colposcopes optiques et colposcopes vidéo/numériques. En 2025, ce dernier segment représentait la plus grande part de marché (57,4 %), portée par la préférence croissante pour les systèmes d'imagerie avancés en gynécologie. Ces dispositifs offrent une visualisation haute définition, la capture d'images et un affichage en temps réel, améliorant ainsi la précision du diagnostic. Les hôpitaux privilégient les systèmes numériques pour une documentation optimisée et une intégration aux dossiers médicaux électroniques. La multiplication des initiatives de dépistage du cancer du col de l'utérus à l'échelle mondiale contribue significativement à la demande. L'adoption croissante de l'amélioration d'images assistée par l'IA renforce encore la pénétration du marché. Les régions développées, comme l'Amérique du Nord et l'Europe, concentrent la majorité des installations grâce à des infrastructures de santé plus performantes. Les systèmes numériques facilitent également le conseil aux patientes grâce aux enregistrements visuels. L'innovation continue et l'amélioration des technologies d'éclairage optimisent les performances. L'augmentation des investissements dans le secteur de la santé et le soutien au remboursement favorisent également l'adoption de ces systèmes. Les programmes de formation des gynécologues sont de plus en plus axés sur les systèmes de colposcopie numérique. L'expansion des réseaux d'hôpitaux privés contribue également à la croissance du chiffre d'affaires.

Le segment des colposcopes optiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,1 %, entre 2026 et 2033, grâce à leur rentabilité et à une forte demande des marchés émergents. Les systèmes optiques restent privilégiés par les petites cliniques en raison de leurs faibles besoins d'investissement initial. Les programmes de dépistage financés par les gouvernements dans les pays en développement stimulent les installations. Ces systèmes sont faciles à entretenir et nécessitent peu de compétences techniques. La sensibilisation croissante au dépistage précoce du cancer du col de l'utérus favorise leur adoption. L'amélioration de la clarté des lentilles optiques et de l'éclairage LED améliore leur facilité d'utilisation. Le développement des infrastructures de santé en milieu rural accroît la demande. Les organisations internationales de santé soutiennent les solutions de dépistage à faible coût, ce qui stimule leur adoption. L'augmentation de la fréquentation des patients dans les villes de taille moyenne et les petites villes accélère encore la croissance. Les partenariats public-privé dans le domaine de la santé des femmes contribuent à cette expansion.

• Par portabilité des instruments

En fonction de la portabilité des instruments, le marché est segmenté en colposcopes portables, fixes et portatifs. Le segment des colposcopes portables représentait la plus grande part de marché (42,3 %) en 2025, grâce à leur flexibilité et leur facilité de déplacement au sein des services hospitaliers. Les systèmes portables sont largement utilisés dans les programmes de dépistage mobiles et les unités mobiles de santé. La multiplication des campagnes de sensibilisation au cancer du col de l'utérus a accru le besoin en équipements de diagnostic mobiles. Les hôpitaux privilégient les systèmes portables pour une utilisation optimale dans plusieurs salles. L'amélioration de l'autonomie des batteries et la conception compacte renforcent leur praticité. L'augmentation des investissements dans les initiatives de santé communautaire soutient davantage la demande. Les organisations non gouvernementales qui organisent des campagnes de dépistage en milieu rural contribuent significativement à l'adoption de ces systèmes. Les progrès technologiques en matière de systèmes d'imagerie légers améliorent la précision du diagnostic. La demande croissante de solutions économiques et évolutives maintient la position dominante de ce segment.

Le segment des colposcopes portables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,2 %, entre 2026 et 2033, porté par la demande croissante de diagnostics au point de soins. Compacts et abordables, ces appareils portables sont parfaitement adaptés aux soins primaires. Le développement de la télémédecine favorise l'adoption de ces outils d'imagerie portables. La connectivité numérique contribue à la popularité croissante des colposcopes compatibles avec les smartphones. Les initiatives gouvernementales de dépistage dans les zones à faibles ressources soutiennent cette croissance. La formation accrue du personnel de santé en milieu rural accélère l'adoption de ces outils. Enfin, la préférence grandissante pour les kits de dépistage portables stimule l'expansion du segment.

• Par type de grossissement

Selon le type de grossissement, le marché est segmenté en colposcopes à grossissement fixe et à grossissement variable. Le segment à grossissement variable représentait la plus grande part de marché (61,8 %) en 2025, portée par le besoin d'une visualisation précise lors des examens du col de l'utérus. Le zoom ajustable permet aux cliniciens de détecter plus efficacement les lésions mineures. Les hôpitaux privilégient les systèmes à grossissement variable pour les interventions gynécologiques complexes. L'intégration de l'imagerie numérique renforce la fiabilité du diagnostic. La demande croissante de dépistage précoce du cancer soutient la croissance. Les innovations technologiques en ingénierie optique améliorent la netteté et la perception de la profondeur. La multiplication des essais cliniques évaluant des méthodes de visualisation avancées stimule davantage la demande. Les systèmes de santé les plus développés affichent des taux d'adoption plus élevés. Les investissements continus en R&D des fabricants garantissent leur leadership technologique.

Le segment des systèmes à grossissement fixe devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,7 %, entre 2026 et 2033, grâce à son accessibilité et à sa simplicité d'utilisation. Les systèmes fixes sont largement utilisés dans les petits centres de diagnostic. Leurs faibles besoins de maintenance en font des solutions rentables. Le développement des services de santé dans les pays émergents stimule la croissance. La multiplication des programmes de sensibilisation et des initiatives de dépistage subventionné favorise leur adoption. L'augmentation du nombre de patients dans les centres de soins primaires accélère les installations. Les progrès technologiques en matière de clarté optique renforcent encore la compétitivité.

• Sur demande

En fonction de l'application, le marché est segmenté en dépistage du cancer du col de l'utérus, examens physiques, examens buccaux et autres. Le segment du dépistage du cancer du col de l'utérus représentait la plus grande part de marché (69,5 %) en 2025, sous l'effet de l'augmentation de l'incidence mondiale de ce cancer. Les campagnes de vaccination et de dépistage du VPH menées par les gouvernements stimulent fortement la demande. Les hôpitaux et les centres de diagnostic privilégient les programmes de dépistage précoce. La sensibilisation croissante des femmes à la santé contribue à la stabilité des taux de dépistage. Les progrès technologiques en matière d'outils de visualisation améliorent la précision du diagnostic. Des politiques de remboursement favorables dans les pays développés encouragent l'adoption du dépistage. Le renforcement des collaborations entre les agences de santé publique et les hôpitaux est un moteur de croissance. L'extension de la couverture du dépistage en Asie-Pacifique contribue également à la génération de revenus.

Le segment des examens buccaux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,6 %, entre 2026 et 2033, grâce à l'élargissement de ses applications au-delà de la gynécologie. La sensibilisation croissante au dépistage du cancer buccal favorise l'adoption de ces examens. Les cliniques dentaires et oncologiques intègrent des outils d'imagerie avancés. Les améliorations technologiques permettant une utilisation multidisciplinaire stimulent la croissance. L'augmentation de la consommation de tabac dans certaines régions accroît le risque de cancer buccal, ce qui stimule la demande. Les initiatives de recherche portant sur la détection précoce des lésions buccales soutiennent cette expansion.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, centres de diagnostic et autres. Le segment des hôpitaux représentait la plus grande part de revenus (46,7 %) en 2025, grâce à un afflux plus important de patients et à la disponibilité d'infrastructures de pointe. Les hôpitaux réalisent des dépistages et des diagnostics du cancer du col de l'utérus à grande échelle. Des gynécologues qualifiés et un personnel formé garantissent une utilisation optimale des services. L'intégration des systèmes numériques aux réseaux informatiques hospitaliers améliore les flux de travail. L'augmentation des investissements dans les services de santé des femmes stimule la croissance. Des politiques de remboursement favorables favorisent également les installations.

Le segment des centres de diagnostic devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,4 %, entre 2026 et 2033, porté par la demande croissante de services de dépistage ambulatoires spécialisés. L'expansion des chaînes de diagnostic privées dans les économies émergentes accélère cette croissance. Les patients privilégient les centres indépendants pour des rendez-vous plus rapides et des services plus économiques. La sensibilisation croissante à la prévention en matière de santé favorise l'adoption de ces centres. Les améliorations technologiques apportées aux laboratoires indépendants améliorent leur offre de services. Le développement des partenariats avec les hôpitaux accroît encore leur capacité opérationnelle.

Analyse régionale du marché de la colposcopie

- L'Amérique du Nord dominait le marché de la colposcopie en 2025, avec la plus grande part de revenus (38,6 %), grâce à des programmes de dépistage du cancer du col de l'utérus bien établis, une infrastructure de soins de santé avancée et des dépenses de santé élevées.

- Les professionnels de santé de la région apprécient grandement la précision diagnostique, la visualisation améliorée et les capacités de détection précoce des lésions offertes par les systèmes de colposcopie numérique modernes.

- Cette adoption généralisée est également soutenue par des cadres de remboursement solides, une sensibilisation accrue aux cancers liés au VPH et la présence de fabricants de dispositifs médicaux de premier plan, faisant de la colposcopie un outil essentiel des soins gynécologiques préventifs dans les hôpitaux et les centres de chirurgie ambulatoire.

Aperçu du marché américain de la colposcopie

Le marché américain de la colposcopie a représenté la plus grande part de revenus (81 %) en Amérique du Nord en 2025, grâce à une forte croissance des programmes de dépistage du cancer du col de l'utérus et de détection du VPH. Le pays dispose d'un système de santé préventif bien structuré qui met l'accent sur le diagnostic précoce des lésions précancéreuses du col de l'utérus. Les hôpitaux et les centres de chirurgie ambulatoire adoptent de plus en plus les systèmes de colposcopie numérique pour améliorer la précision de l'imagerie et les résultats pour les patientes. La sensibilisation croissante à la santé des femmes et aux examens gynécologiques de routine stimule davantage la demande. Des politiques de remboursement favorables et des dépenses de santé élevées favorisent la pénétration du marché. De plus, les progrès technologiques constants, notamment les colposcopes portables et vidéo, améliorent l'efficacité des procédures. La forte présence de fabricants de dispositifs médicaux établis soutient l'innovation et la distribution à travers les États-Unis.

Aperçu du marché européen de la colposcopie

Le marché européen de la colposcopie devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, soutenu par les initiatives organisées de dépistage du cancer du col de l'utérus dans des pays comme l'Allemagne, le Royaume-Uni et la France. La sensibilisation croissante à la vaccination contre le VPH et aux programmes de dépistage précoce du cancer stimule le volume des interventions. Les établissements de santé investissent de plus en plus dans des équipements de colposcopie numérique de pointe afin d'améliorer la précision du diagnostic. Les politiques de santé publique et les recommandations nationales de dépistage, soutenues par les gouvernements, favorisent l'adoption de cette technique. L'expansion des services de soins gynécologiques et l'amélioration de l'accès aux soins contribuent également à cette croissance. Les progrès technologiques dans les systèmes d'imagerie et l'intégration des dossiers patients soutiennent également le développement du marché dans toute la région.

Analyse du marché britannique de la colposcopie

Le marché britannique de la colposcopie devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par des programmes nationaux de dépistage du cancer du col de l'utérus performants et une sensibilisation accrue des femmes à la prévention. Le Service national de santé (NHS) joue un rôle central dans la promotion du dépistage précoce des anomalies cervicales. Les hôpitaux et les cliniques spécialisées modernisent leurs systèmes de colposcopie numérique afin d'améliorer l'efficacité des flux de travail et la précision de la documentation. L'augmentation des taux de dépistage du HPV et l'amélioration des filières d'orientation des patients contribuent à la croissance de l'activité. Les investissements continus dans la modernisation des soins de santé et les programmes de formation favorisent encore davantage l'adoption de cette technique. Le Royaume-Uni demeure un acteur majeur du marché européen de la colposcopie.

Analyse du marché allemand de la colposcopie

Le marché allemand de la colposcopie devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, grâce à des infrastructures de santé performantes et à une participation accrue aux programmes de dépistage du cancer du col de l'utérus. Le pays met l'accent sur le diagnostic précoce et les examens gynécologiques préventifs. Les établissements de santé intègrent des colposcopes à la pointe de la technologie afin d'améliorer la netteté des images et la fiabilité du diagnostic. L'augmentation des dépenses de santé et une couverture d'assurance étendue facilitent l'accès des patientes aux services de dépistage. Les campagnes de sensibilisation croissantes concernant le VPH et les facteurs de risque du cancer du col de l'utérus stimulent également la demande. L'Allemagne continue d'afficher une croissance soutenue dans le domaine des services de diagnostic pour les femmes.

Aperçu du marché de la colposcopie en Asie-Pacifique

Le marché de la colposcopie en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC projeté de 8,9 % au cours de la période de prévision. Cette croissance est alimentée par la multiplication des initiatives gouvernementales axées sur le dépistage du cancer du col de l'utérus et la prévention de cette maladie. L'augmentation des investissements dans le secteur de la santé et l'amélioration de l'accès aux services de diagnostic élargissent les perspectives de marché. Des pays comme la Chine et l'Inde enregistrent une participation accrue au dépistage grâce à une sensibilisation accrue du public. Le développement des infrastructures hospitalières et l'adoption croissante des technologies de diagnostic modernes soutiennent également la croissance du marché. Les collaborations internationales et les programmes de financement renforcent les capacités de dépistage dans les économies émergentes. L'Asie-Pacifique présente un potentiel important à long terme pour les fabricants de colposcopie.

Analyse du marché japonais de la colposcopie

Le marché japonais de la colposcopie est en plein essor grâce à l'importance croissante accordée à la prévention et au dépistage précoce du cancer. L'infrastructure médicale de pointe du pays favorise l'adoption de systèmes de colposcopie numérique haute résolution. La sensibilisation accrue aux infections à HPV et aux risques de cancer du col de l'utérus encourage le dépistage systématique chez les femmes. Les programmes de santé publique et l'amélioration des services de gynécologie contribuent également à la croissance du marché. Les progrès technologiques visant à améliorer la précision de l'imagerie et le confort des patientes optimisent les résultats des procédures. Le Japon continue de jouer un rôle stable dans le paysage diagnostique de la région Asie-Pacifique.

Analyse du marché chinois de la colposcopie

En 2025, le marché chinois de la colposcopie représentait la plus grande part de revenus de la région Asie-Pacifique, porté par le développement des infrastructures de santé et l'attention accrue portée par les pouvoirs publics à la santé des femmes. L'augmentation de l'incidence du cancer du col de l'utérus et la multiplication des campagnes de sensibilisation stimulent le nombre de dépistages. Les hôpitaux et les centres de diagnostic adoptent des systèmes de colposcopie modernes afin d'améliorer les taux de détection précoce. L'accroissement des financements alloués aux soins de santé et l'expansion des programmes de dépistage public renforcent encore la demande. Les fabricants nationaux et internationaux développent activement leur présence en Chine. Ce pays demeure un marché à forte croissance et d'une importance stratégique majeure au sein de la région Asie-Pacifique.

Part de marché de la colposcopie

Le secteur de la colposcopie est principalement dominé par des entreprises bien établies, notamment :

• Olympus Corporation (Japon)

• Leisegang GmbH (Allemagne)

• CooperSurgical, Inc. (États-Unis)

• ZEISS Group (Allemagne)

• MedGyn Products, Inc. (États-Unis)

• ATMOS MedizinTechnik GmbH & Co. KG (Allemagne)

• DYSIS Medical (Royaume-Uni)

• Seiler Instrument Inc. (États-Unis)

• Kaps GmbH & Co. KG (Allemagne)

• Kernel Medical Equipment Co., Ltd. (Chine)

• Ecleris (Argentine)

• Wallach Surgical Devices (États-Unis)

• Alltion (Chine)

• Philips Healthcare (Pays-Bas)

• Edan Instruments, Inc. (Chine)

Dernières évolutions du marché mondial de la colposcopie

- En août 2021, DYSIS Medical a annoncé le lancement de son colposcope numérique DYSIS View, un système d'imagerie cervicale avancé intégrant la technologie d'imagerie spectrale dynamique (DSI), conçu pour améliorer la détection et la cartographie des lésions cervicales. Ce système optimise la visualisation des anomalies tissulaires et aide les cliniciens à prendre des décisions plus précises concernant les biopsies, contribuant ainsi à renforcer les programmes de dépistage et de diagnostic précoce du cancer du col de l'utérus à l'échelle mondiale.

- En mai 2023, MobileODT a annoncé la transition de sa plateforme EVA 3.0 vers l'application EVA System et le portail cloud mis à jour, renforçant ainsi son écosystème de colposcopie numérique. La plateforme actualisée offre des capacités de capture d'images améliorées, un stockage cloud sécurisé, un accès à distance et une meilleure intégration avec les systèmes de dossiers médicaux électroniques, consolidant ainsi la transition vers des solutions de dépistage du cancer du col de l'utérus connectées et accessibles par télémédecine.

- En décembre 2023, Olympus Corporation a lancé le colposcope vidéo OCS-900, un système de colposcopie numérique de nouvelle génération conçu pour offrir une imagerie haute résolution, une ergonomie optimale et la compatibilité avec les dossiers médicaux électroniques (DME). Cet appareil prend en charge le partage d'images en temps réel, la documentation et les applications de formation, ce qui le rend idéal pour les hôpitaux, les cliniques de gynécologie et les établissements universitaires spécialisés dans le diagnostic et la formation en matière de cancer du col de l'utérus.

- En juin 2024, DYSIS Medical a lancé en Europe le système de colposcopie DYSIS Ultra, intégrant des outils d'aide à la décision basés sur l'intelligence artificielle pour assister les cliniciens dans l'identification et l'évaluation des anomalies cervicales. Ce système, doté d'intelligence artificielle, offre une cartographie objective des lésions et une analyse par code couleur, visant à réduire la variabilité diagnostique et à améliorer les résultats cliniques des programmes de dépistage du cancer du col de l'utérus.

- En juin 2024, Bharat Serums and Vaccines (BSV) s'est associée au Comité de sensibilisation du public de la Fédération des sociétés d'obstétrique et de gynécologie de l'Inde (FOGSI) afin de lancer des programmes de formation structurés en colposcopie dans plusieurs régions du pays. Cette initiative visait à renforcer l'expertise des médecins en matière de colposcopie, à améliorer le dépistage précoce des lésions précancéreuses du col de l'utérus et à soutenir les efforts nationaux de prévention du cancer du col de l'utérus.

- En juillet 2025, CooperSurgical a enrichi son offre en santé féminine grâce à l'acquisition d'un fournisseur de solutions de télémédecine, permettant ainsi l'intégration du dépistage à distance à ses produits de colposcopie. Cette initiative stratégique favorise un accès plus large aux services de diagnostic du cancer du col de l'utérus et s'inscrit dans le cadre de l'adoption croissante des modèles de soins hybrides et numériques.

- En septembre 2025, MedGyn Products a conclu un partenariat de distribution stratégique avec un important fournisseur de soins de santé en Amérique latine afin d'étendre la disponibilité de ses colposcopieurs sur les marchés émergents. Cette collaboration vise à renforcer l'infrastructure de dépistage du cancer du col de l'utérus dans la région en améliorant l'accès aux systèmes de colposcopie optique et numérique dans les hôpitaux et les cliniques spécialisées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.