Global Combat Management System Market

Taille du marché en milliards USD

TCAC :

%

USD

895.42 Million

USD

1,170.01 Million

2025

2033

USD

895.42 Million

USD

1,170.01 Million

2025

2033

| 2026 –2033 | |

| USD 895.42 Million | |

| USD 1,170.01 Million | |

| % | |

|

Segmentation du marché mondial des systèmes de gestion de combat, par composants (logiciels et matériels), sous-systèmes (système de gestion de l'autodéfense, système de gestion des pistes, système de connaissance de la situation, système de contrôle des véhicules sans pilote, système d'affichage, système d'identification et système de gestion des armements), plateformes (destroyers, frégates, sous-marins, navires amphibies, corvettes, patrouilleurs rapides et porte-avions) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des systèmes de gestion de combat

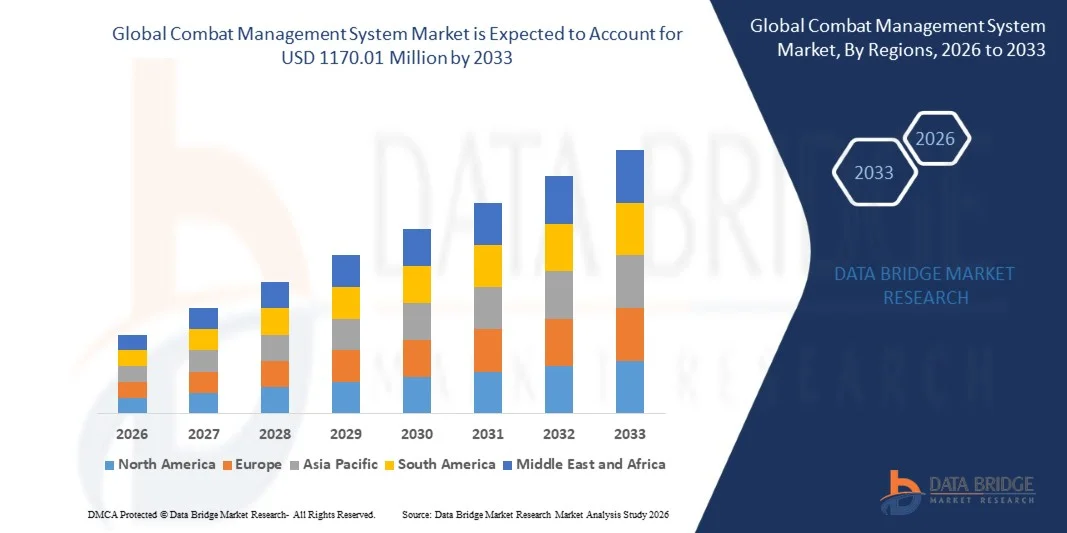

- Le marché mondial des systèmes de gestion de combat était évalué à 895,42 millions de dollars en 2025 et devrait atteindre 1 170,01 millions de dollars d’ici 2033 , avec un TCAC de 3,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation des investissements dans les programmes de modernisation navale et l'intégration croissante de sous-systèmes avancés, tels que la connaissance de la situation, la gestion des armements et le contrôle des véhicules sans pilote, sur les plateformes de surface et sous-marines.

- De plus, la demande croissante des organismes de défense en matière de fusion de données en temps réel, d'amélioration de la connaissance de la situation et de systèmes de commandement et de contrôle interopérables fait des systèmes de gestion des opérations de combat un élément essentiel des opérations navales modernes. Ces facteurs accélèrent l'adoption de solutions CMS avancées, stimulant ainsi considérablement la croissance du marché.

Analyse du marché des systèmes de gestion de combat

- Les systèmes de gestion des opérations de combat, qui assurent le commandement, le contrôle et la surveillance intégrés des capteurs, des armes et des plateformes, sont de plus en plus essentiels aux opérations navales en raison de leur capacité à améliorer l'efficacité opérationnelle, la connaissance de la situation et la prise de décision dans de multiples domaines maritimes.

- La demande croissante de systèmes de gestion de combat (CMS) est principalement due à la modernisation des flottes, à l'augmentation des budgets de défense, aux progrès technologiques des plateformes CMS connectées et dotées d'IA, ainsi qu'à la montée des tensions géopolitiques qui exigent des capacités navales avancées.

- L'Amérique du Nord a dominé le marché des systèmes de gestion de combat avec une part de 37,94 % en 2025, grâce à d'importants programmes de modernisation navale, des dépenses de défense élevées et l'adoption de technologies maritimes avancées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des systèmes de gestion de combat au cours de la période de prévision, en raison de l'augmentation des dépenses de défense, de l'expansion navale et des tensions géopolitiques dans des pays comme la Chine, l'Inde et le Japon.

- Le segment matériel a dominé le marché avec une part de 61,9 % en 2025, grâce au déploiement massif de consoles, de processeurs, d'écrans, de capteurs et d'interfaces de communication nécessaires aux opérations de combat en temps réel. Les plateformes navales s'appuient fortement sur des architectures matérielles robustes pour garantir leur fiabilité dans les environnements maritimes difficiles et pour prendre en charge le traitement de données à haut débit lors de missions critiques.

Portée du rapport et segmentation du marché des systèmes de gestion de combat

|

Attributs |

Systèmes de gestion de combat : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des systèmes de gestion de combat

« Intégration croissante de l’IA et des sous-systèmes autonomes dans les plateformes navales »

- L'intégration croissante de l'intelligence artificielle (IA) et des sous-systèmes autonomes au sein des plateformes navales constitue une tendance majeure sur le marché des systèmes de gestion de combat. Cette intégration, motivée par le besoin d'une prise de décision plus rapide, d'une évaluation des menaces plus précise et d'une efficacité accrue des missions, améliore l'efficacité opérationnelle et la connaissance de la situation des marines modernes, et ce, pour différentes classes de navires de guerre.

- Par exemple, Lockheed Martin a intégré des modules d'aide à la décision basés sur l'IA dans son système de combat Aegis, améliorant ainsi les capacités de détection et de réponse aux menaces en temps réel pour l'US Navy. Cette adoption témoigne de l'évolution vers des systèmes de combat naval plus intelligents, plus rapides et plus automatisés.

- Le déploiement croissant de véhicules de surface et sous-marins sans pilote, intégrés aux plateformes de gestion de combat, étend la couverture opérationnelle et réduit l'exposition humaine aux situations à haut risque. Les algorithmes d'IA facilitent la planification autonome des missions, le suivi des cibles et le déploiement des armes.

- Les forces navales modernisent leurs systèmes de gestion de combat existants grâce à des architectures modulaires prenant en charge la fusion de capteurs pilotée par l'IA, permettant une coordination fluide entre les systèmes radar, sonar et de guerre électronique. Cette tendance positionne les systèmes de gestion de combat comme l'épine dorsale opérationnelle des opérations navales modernes.

- L'intégration de l'analyse prédictive aux plateformes de systèmes de gestion de combat permet aux opérateurs navals d'anticiper les menaces et d'optimiser l'allocation des ressources, améliorant ainsi l'efficacité globale des missions. Cette capacité est essentielle pour maintenir un avantage stratégique dans les environnements maritimes à haute tension.

- Le marché assiste à l'essor de systèmes collaboratifs reliant plusieurs navires et centres de commandement à terre grâce à une mise en réseau assistée par l'IA. Cette connectivité renforce les stratégies de défense coordonnées et le partage de renseignements situationnels entre les flottes.

Dynamique du marché des systèmes de gestion de combat

Conducteur

« Augmentation des dépenses de défense et programmes de modernisation navale »

- L'augmentation des budgets de défense et les programmes de modernisation navale en cours favorisent l'adoption de systèmes de gestion de combat avancés à l'échelle mondiale. Les pays investissent dans des navires de guerre de nouvelle génération équipés de systèmes de gestion de combat dotés d'intelligence artificielle afin d'améliorer la sécurité maritime et la disponibilité opérationnelle.

- Par exemple, le groupe Thales a fourni son système de gestion de combat TACTICOS à plusieurs marines, dont la Marine royale néerlandaise et la Marine philippine, contribuant ainsi à la modernisation des flottes et à l'amélioration de la coordination des missions. Ces déploiements illustrent la forte adéquation entre l'adoption des systèmes de gestion de combat et les initiatives de modernisation de la défense.

- L'importance croissante accordée à la guerre en réseau et aux opérations multidomaines accélère l'intégration des systèmes de gestion de combat (CMS) sur les bâtiments de surface, les sous-marins et les navires amphibies. Les plateformes CMS avancées permettent l'interopérabilité avec les forces navales alliées et les opérations militaires conjointes.

- Les puissances navales émergentes font de la modernisation de leurs systèmes de gestion de combat une priorité dans le cadre de leurs initiatives de dissuasion stratégique, afin de garantir leur capacité de réaction face à l'évolution des menaces maritimes. Cette demande contribue à une croissance soutenue du marché et à l'expansion des fournisseurs.

- L'adoption croissante de systèmes automatisés de commandement, de contrôle et d'aide à la décision au sein des flottes navales stimule l'acquisition de plateformes CMS sophistiquées. Une automatisation accrue réduit le temps de décision et améliore la précision opérationnelle.

Retenue/Défi

« Coûts de développement élevés et complexité du système »

- Le marché des systèmes de gestion de combat est confronté à des défis liés aux coûts élevés de développement, d'intégration et de maintenance des architectures complexes de ces systèmes. Les algorithmes logiciels avancés, la fusion de capteurs et les réseaux de communication sécurisés accroissent la difficulté de développement et les budgets globaux des programmes.

- Par exemple, BAE Systems investit massivement dans la R&D pour fournir ses solutions CMS, telles que INCHCAPE et COMMAND CMS pour les marines alliées, qui nécessitent des ressources considérables pour garantir la fiabilité et l'interopérabilité du système. Ces investissements contribuent à l'augmentation des coûts et à l'allongement des délais de déploiement.

- L'intégration de l'IA et des modules autonomes aux plateformes navales existantes pose des défis d'ingénierie et de compatibilité qui requièrent une expertise spécialisée. Ces complexités peuvent retarder la mise en service et augmenter les coûts du cycle de vie.

- L'obligation de se conformer aux normes de défense rigoureuses en matière de cybersécurité, de redondance des systèmes et de fiabilité des systèmes critiques accroît les contraintes de conception et de production. Les fabricants doivent trouver un équilibre entre performance, sécurité et rentabilité pour répondre aux spécifications militaires.

- Augmenter la production de systèmes de gestion de contenu (CMS) tout en maintenant des performances et une adaptabilité élevées sur différentes plateformes navales demeure un défi majeur. Ces difficultés nécessitent collectivement une gestion de programme rigoureuse et des investissements technologiques pour soutenir la croissance du marché.

Étendue du marché des systèmes de gestion de combat

Le marché est segmenté en fonction des composants, des sous-systèmes et des plateformes.

• Par composants

Le marché des systèmes de gestion de combat est segmenté, selon leurs composants, en logiciels et matériels. Le segment matériel a dominé le marché en 2025, représentant 61,9 % des revenus, grâce au déploiement massif de consoles, de processeurs, d'écrans, de capteurs et d'interfaces de communication nécessaires aux opérations de combat en temps réel. Les plateformes navales s'appuient fortement sur des architectures matérielles robustes pour garantir leur fiabilité dans les environnements maritimes difficiles et assurer un traitement rapide des données lors de missions critiques. La modernisation continue des flottes navales et la mise à niveau des systèmes de combat existants renforcent la demande en unités de traitement avancées et en modules électroniques intégrés. La complexité de l'intégration multisensorielle et des applications de contrôle d'armement souligne également l'importance de l'infrastructure matérielle pour garantir un fonctionnement optimal des systèmes de commandement et de contrôle.

Le secteur des logiciels devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'importance croissante accordée aux systèmes à architecture ouverte et aux capacités définies par logiciel. Les forces navales modernes privilégient les infrastructures logicielles évolutives permettant des mises à jour rapides, l'interopérabilité et l'intégration de nouveaux capteurs et armements sans remplacement massif du matériel. L'analyse avancée, l'évaluation des menaces basée sur l'intelligence artificielle et les algorithmes d'aide à la décision sont intégrés aux logiciels de gestion des opérations afin d'améliorer l'efficacité opérationnelle. La demande croissante en matière de cybersécurité, de modules de formation par simulation et de capacités de fusion de données en temps réel accélère encore le développement du secteur des logiciels sur les plateformes navales de nouvelle génération.

• Par sous-systèmes

Le marché des systèmes de gestion de combat est segmenté, selon les sous-systèmes, en systèmes de gestion de l'autodéfense, de suivi des cibles, de connaissance de la situation, de contrôle des véhicules sans pilote, d'affichage, d'identification et de gestion des armements. Le segment des systèmes de connaissance de la situation a dominé le marché en 2025, porté par le besoin croissant de surveillance intégrée et en temps réel des menaces aériennes, de surface et sous-marines. Ces systèmes consolident les données provenant de multiples radars, sonars et moyens de surveillance afin d'offrir aux commandants une vision opérationnelle unifiée, permettant une prise de décision plus rapide et plus précise. L'intensification des tensions géopolitiques et la complexité des enjeux de sécurité maritime contraignent les forces navales à investir dans des capacités de surveillance et de fusion de données renforcées. Le déploiement croissant d'opérations multidomaines alimente également la demande de modules de connaissance de la situation avancés au sein des architectures de gestion de combat.

Le segment des systèmes de contrôle de véhicules sans pilote devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'intégration croissante des véhicules de surface sans pilote, des véhicules sous-marins sans pilote et des drones aériens dans les missions navales. Les opérateurs navals exploitent les plateformes sans pilote pour la reconnaissance, le déminage et le recueil de renseignements, ce qui exige une intégration fluide du commandement et du contrôle au sein du cadre de gestion des opérations. L'importance accrue accordée à la multiplication des forces et à la réduction des risques pour le personnel accélère l'adoption de ces systèmes de contrôle. Les progrès constants des technologies de navigation autonome et de communication sécurisée contribuent également à l'expansion rapide de ce segment.

• Par plateformes

Le marché des systèmes de gestion de combat est segmenté, selon les plateformes, en destroyers, frégates, sous-marins, navires amphibies, corvettes, vedettes rapides et porte-avions. En 2025, le segment des destroyers dominait le marché, générant la plus grande part de revenus grâce à leur rôle de navires de défense aérienne de premier plan et de navires de guerre multimissions équipés de capteurs et de systèmes d'armes avancés. Les destroyers requièrent des solutions de gestion de combat très sophistiquées pour coordonner simultanément la défense antimissile, la lutte anti-sous-marine et les opérations de combat de surface. Les programmes de modernisation des flottes en cours et l'acquisition croissante de destroyers lance-missiles de nouvelle génération par les grandes puissances navales renforcent la position dominante de ce segment. La complexité d'intégration et la sophistication technologique élevées de ces navires accentuent encore la demande en architectures de gestion de combat avancées.

Le segment des sous-marins devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation des investissements dans les capacités de furtivité et la supériorité sous-marine. Les sous-marins modernes dépendent de systèmes de gestion de combat hautement sécurisés et compacts pour traiter les données sonar, gérer les torpilles et assurer une coordination opérationnelle discrète. La montée des tensions géopolitiques et l'accent mis sur les stratégies de dissuasion maritime incitent les nations à développer et moderniser leurs flottes de sous-marins. Les progrès réalisés dans le domaine des capteurs acoustiques, des réseaux de communication sécurisés et des systèmes de conduite de tir intégrés accélèrent l'adoption de solutions de gestion de combat de nouvelle génération pour cette catégorie de plateformes.

Analyse régionale du marché des systèmes de gestion de combat

- L'Amérique du Nord a dominé le marché des systèmes de gestion de combat avec la plus grande part de revenus (37,94 %) en 2025, grâce à d'importants programmes de modernisation navale, des dépenses de défense élevées et l'adoption de technologies maritimes avancées.

- Les forces navales de la région privilégient la connaissance de la situation en temps réel, l'intégration multisensorielle et les plateformes matérielles et logicielles avancées afin d'améliorer leur disponibilité opérationnelle et les capacités de leur flotte.

- Cette position dominante est confortée par des entreprises de défense bien établies, une infrastructure de R&D robuste et des mises à niveau continues des systèmes existants, faisant de l'Amérique du Nord un marché de premier plan pour les solutions matérielles et logicielles de gestion des opérations de combat.

Analyse du marché américain des systèmes de gestion de combat

Le marché américain des systèmes de gestion de combat a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par l'acquisition continue de destroyers, de frégates et de navires amphibies équipés de systèmes de commandement et de contrôle de nouvelle génération. Les forces navales américaines investissent de plus en plus dans des solutions logicielles, des modules de connaissance de la situation et l'intégration de véhicules sans pilote afin de garantir leur supériorité opérationnelle. La demande de plateformes multidomaines intégrées et de surveillance des menaces en temps réel stimule la croissance, tandis que les entreprises de défense américaines, telles que Lockheed Martin et Northrop Grumman, continuent de développer leurs offres en matière de gestion de combat.

Analyse du marché européen des systèmes de gestion de combat

Le marché européen des systèmes de gestion de combat devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, sous l'effet de la modernisation des flottes navales, du renforcement des exigences de sécurité et de l'augmentation des budgets de défense. Les marines européennes adoptent des sous-systèmes avancés, notamment pour la connaissance de la situation, la gestion des armements et le contrôle des véhicules sans pilote, afin d'améliorer leur disponibilité opérationnelle. L'accent mis sur l'interopérabilité, les capacités multimissions et l'intégration de capteurs et d'analyses de pointe favorise l'adoption de ces systèmes sur les destroyers, les frégates et les corvettes.

Analyse du marché britannique des systèmes de gestion de combat

Le marché britannique des systèmes de gestion de combat devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la modernisation continue de la marine et l'adoption de solutions de commandement et de contrôle intégrées. L'accent mis par la Royal Navy sur l'efficacité opérationnelle, la connaissance de la situation et les systèmes sans pilote stimule la demande. Par ailleurs, la solidité des infrastructures de défense du Royaume-Uni, la collaboration avec les entreprises de défense nationales et internationales et l'accent mis sur l'innovation technologique devraient soutenir la croissance du marché.

Analyse du marché allemand des systèmes de gestion de combat

Le marché allemand des systèmes de gestion de combat devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, soutenu par la modernisation de la marine allemande et l'augmentation des investissements dans les systèmes d'intégration de capteurs et d'armements de pointe. La solide base industrielle de défense allemande et l'accent mis sur les technologies de haute précision, sécurisées et respectueuses de l'environnement favorisent l'adoption de ces systèmes sur les frégates, les corvettes et les sous-marins. L'intégration avec les systèmes de guerre en réseau et les plateformes multidomaines se généralise.

Analyse du marché des systèmes de gestion de combat en Asie-Pacifique

Le marché des systèmes de gestion de combat en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, sous l'effet de la hausse des dépenses de défense, de l'expansion navale et des tensions géopolitiques dans des pays comme la Chine, l'Inde et le Japon. La région privilégie la modernisation des flottes, l'intégration des drones et le développement local de solutions avancées de gestion de combat. L'augmentation des capacités de production, le soutien gouvernemental et les acquisitions stratégiques élargissent l'accès au marché pour diverses plateformes navales.

Analyse du marché japonais des systèmes de gestion de combat

Le marché japonais des systèmes de gestion de combat connaît une forte croissance grâce à l'adoption de technologies maritimes de pointe, aux programmes de modernisation de la flotte et à l'accent mis sur la défense côtière et multidomaine. Les forces navales japonaises privilégient la connaissance de la situation, les systèmes d'armes automatisés et l'intégration fluide des drones pour renforcer leurs capacités de défense. La collaboration stratégique avec les fournisseurs de technologies nationaux et internationaux stimule la croissance dans les secteurs des destroyers, des frégates et des sous-marins.

Analyse du marché chinois des systèmes de gestion de combat

Le marché chinois des systèmes de gestion de combat a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à des investissements substantiels dans l'expansion de la flotte, la construction navale nationale et le déploiement de sous-systèmes avancés. La Chine privilégie les destroyers, les sous-marins et les navires amphibies modernes équipés de plateformes de gestion de combat intégrées. La volonté du gouvernement d'atteindre l'autonomie technologique, le développement de solutions logicielles et matérielles nationales et l'adoption rapide des systèmes sans pilote sont des facteurs clés de la croissance de ce marché.

Part de marché des systèmes de gestion de combat

Le secteur des systèmes de gestion de combat est principalement dominé par des entreprises bien établies, notamment :

- BAE Systems (Royaume-Uni)

- Lockheed Martin Corporation (États-Unis)

- Raytheon Company (États-Unis)

- Saab AB (Suède)

- Terma A/S (Danemark)

- Société Hanwha (Corée du Sud)

- Bharat Electronics Limited (BEL) (Inde)

- ASELSAN (Turquie)

- Tata Advanced Systems Limited (Inde)

- Le groupe Atlas Elektronik (Allemagne)

- Atos SE (France)

- Groupe ECA (France)

Dernières évolutions du marché mondial des systèmes de gestion de combat

- En décembre 2023, dans le cadre de l'initiative AUKUS, l'Australie et le Royaume-Uni ont annoncé l'intégration du système de gestion de combat AN/BYG-1 sur le sous-marin d'attaque rapide SSN-A. Cette modernisation, qui comprend des capacités de lancement vertical, devrait améliorer la flexibilité opérationnelle et la disponibilité opérationnelle, stimulant ainsi la demande de plateformes de gestion de combat sous-marines avancées sur les marchés de la défense Asie-Pacifique et européen. Cette initiative souligne l'investissement croissant dans les systèmes de combat sous-marins de nouvelle génération et renforce la collaboration stratégique dans le domaine des solutions navales de haute technologie.

- En décembre 2023, la Marine royale néo-zélandaise a mis en service la frégate HMNZS Te Mana équipée du système CMS 330. La livraison de ce système par Lockheed Martin renforce son partenariat de longue date avec la Marine royale et témoigne de l'importance accordée par le marché aux solutions intégrées et avancées, capables d'offrir une protection supérieure contre les menaces de la guerre moderne. Ce développement devrait stimuler la demande de systèmes de gestion de combat (CMS) modernisés pour les frégates, notamment au sein des marines plus petites mais technologiquement avancées.

- En octobre 2023, le Japon a annoncé un projet de recherche visant à développer un système de gestion de combat avancé, doté de capacités évolutives et intégrant l'intelligence artificielle. Ce projet, qui débutera au cours de l'exercice budgétaire 2024, prévoit des essais d'ici l'exercice budgétaire 2028. Cette initiative souligne l'importance accordée par le Japon aux technologies navales de nouvelle génération et devrait stimuler la croissance des solutions de gestion de combat basées sur l'IA, influençant ainsi les tendances régionales en matière d'acquisition de matériel de défense et favorisant l'innovation dans les systèmes de connaissance de la situation et de prise de décision automatisée.

- En octobre 2023, Thales a signé un contrat avec Polska Grupa Zbrojeniowa (PGZ) pour la fourniture du système intégré de gestion de combat TACTICOS, ainsi que de sonars, de radars de surveillance aérienne et de conduite de tir, et de capteurs infrarouges à 360°, destinés au programme de frégates MIECZNIK de la Marine polonaise. Ce contrat témoigne de la demande européenne croissante pour les plateformes CMS multifonctionnelles intégrées et devrait avoir un impact positif sur le marché régional des systèmes électroniques et de capteurs navals haut de gamme.

- En septembre 2023, l'US Navy a octroyé à Lockheed Martin un contrat de 23 millions de dollars pour le lancement du développement du Système de combat intégré (ICS), visant à interconnecter les flottes de surface de l'US Navy et des garde-côtes américains. Ce programme illustre l'évolution du marché vers des solutions de gestion de combat hautement interopérables et interconnectées, et devrait accélérer l'adoption de l'ingénierie des systèmes intégrés et des solutions de combat pilotées par logiciel sur l'ensemble des plateformes navales nord-américaines.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.