Global Commercial Food Preparation Machines Manufacturing Market

Taille du marché en milliards USD

TCAC :

%

USD

12.19 Billion

USD

19.78 Billion

2024

2032

USD

12.19 Billion

USD

19.78 Billion

2024

2032

| 2025 –2032 | |

| USD 12.19 Billion | |

| USD 19.78 Billion | |

| % | |

|

Segmentation du marché mondial des machines de préparation alimentaire commerciales, par type d'équipement (équipements de prétraitement et de transformation), par type (thermique, découpe et épluchage, extraction, mélangeur, mixeur et homogénéisateur), par type d'automatisation (automatique et semi-automatique), par application (produits de boulangerie et de confiserie, produits carnés et avicoles, produits laitiers et boissons) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché de la fabrication de machines commerciales de préparation alimentaire

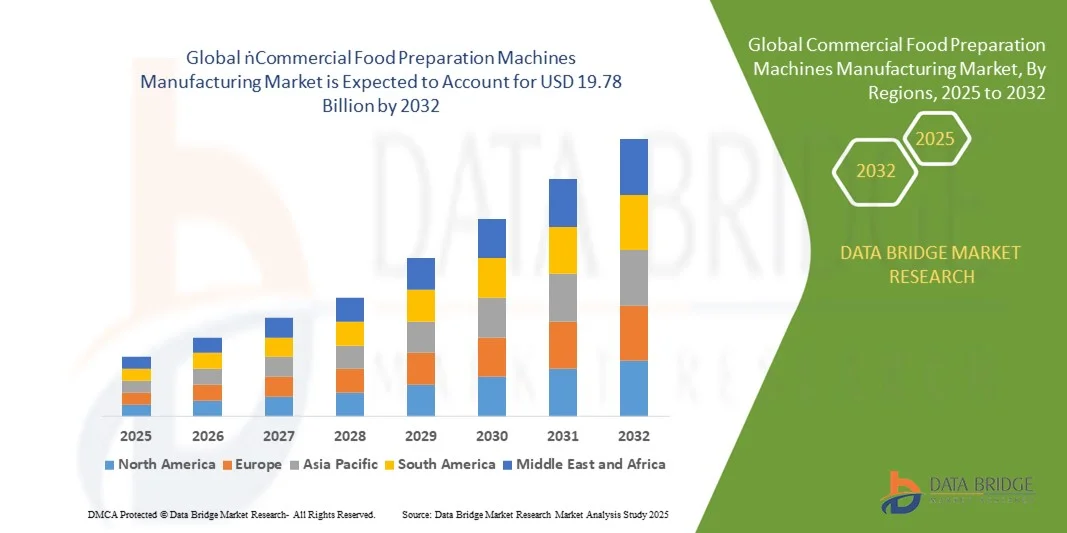

- Le marché mondial des machines de préparation alimentaire commerciales était évalué à 12,19 milliards de dollars en 2024 et devrait atteindre 19,78 milliards de dollars d'ici 2032 , avec un TCAC de 6,24 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'automatisation et d'efficacité dans les cuisines commerciales, elle-même stimulée par l'expansion du secteur de la restauration et le nombre croissant de restaurants à service rapide (QSR).

- L'importance croissante accordée à l'hygiène, à la constance et à la réduction des coûts opérationnels dans les secteurs de l'hôtellerie et de la restauration favorise l'adoption de machines de préparation alimentaire de pointe.

Analyse du marché de la fabrication de machines commerciales de préparation alimentaire

- Le marché des machines de préparation alimentaire commerciales connaît une croissance soutenue, portée par la multiplication des établissements de restauration modernes et des cuisines centrales à travers le monde. L'automatisation s'impose comme une tendance majeure, permettant aux opérateurs d'optimiser les opérations de transformation, de découpe, de mélange et d'homogénéisation des aliments avec précision et une intervention manuelle minimale.

- L'essor des cuisines intelligentes équipées de machines connectées transforme les flux de travail opérationnels, permettant une maintenance et un suivi des performances basés sur les données. Les fabricants privilégient la personnalisation et la durabilité des produits pour répondre aux besoins variés des restaurants, boulangeries, hôtels et traiteurs.

- L'Amérique du Nord a dominé le marché de la fabrication de machines de préparation alimentaire commerciales en 2024, avec une part de revenus de 38,27 %, grâce à un secteur de la restauration bien établi, à l'adoption de technologies avancées et à une forte demande d'automatisation dans les cuisines commerciales.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial de la fabrication de machines de préparation alimentaire commerciales , sous l'effet de la hausse des revenus disponibles, de l'expansion des restaurants à service rapide et de l'adoption croissante d'équipements de cuisine modernes dans les économies en développement.

- Le segment des équipements de transformation a détenu la plus grande part de chiffre d'affaires en 2024, porté par la demande croissante de machines performantes qui améliorent la vitesse et la régularité de la production dans les cuisines commerciales et les usines agroalimentaires. L'adoption croissante de systèmes automatisés de cuisson, de mélange et de découpe dans les grandes productions alimentaires contribue également à la domination de ce segment.

Portée du rapport et segmentation du marché de la fabrication de machines de préparation alimentaire commerciales

|

Attributs |

Machines de préparation alimentaire commerciales : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché de la fabrication de machines de préparation alimentaire commerciales

Adoption d'équipements de cuisine intelligents et connectés

- L'intégration croissante des technologies intelligentes redéfinit le marché de la fabrication des machines de préparation alimentaire professionnelles en permettant des opérations de cuisine pilotées par les données. Les appareils connectés à l'Internet des objets (IoT) offrent une surveillance en temps réel, une maintenance prédictive et une optimisation énergétique, ce qui améliore considérablement l'efficacité et réduit les temps d'arrêt. L'intégration d'analyses basées sur le cloud permet également aux responsables de la restauration de suivre à distance les indicateurs de performance, la consommation d'énergie et les pannes système pour une meilleure prise de décision et une optimisation des flux de travail.

- La demande en systèmes de cuisine connectés et automatisés est en hausse chez les restaurants, les hôtels et les traiteurs qui cherchent à optimiser la gestion de leurs flux de travail. Ces systèmes permettent un contrôle centralisé et une exploitation à distance, contribuant ainsi à réduire la dépendance à la main-d'œuvre tout en garantissant une qualité alimentaire constante. Ils prennent également en charge la synchronisation multi-sites, permettant aux grandes franchises de maintenir des standards opérationnels et une exécution des menus uniformes dans leurs différents points de vente géographiquement situés.

- Les progrès réalisés dans le domaine des capteurs et de l'intelligence artificielle permettent aux fabricants de développer des machines capables de s'adapter automatiquement aux exigences de cuisson. Cette automatisation intelligente garantit une meilleure précision, une réduction du gaspillage et une consommation d'énergie optimale, rendant les cuisines professionnelles plus durables et rentables. Les systèmes pilotés par l'IA peuvent prédire les résultats de cuisson, s'auto-calibrer pour une texture et une saveur optimales, et même alerter le personnel des besoins de maintenance potentiels avant qu'une panne ne survienne.

- Par exemple, en 2023, plusieurs chaînes de restauration rapide américaines ont déployé des friteuses et des fours intégrant l'intelligence artificielle, capables d'ajuster la température en temps réel et de procéder à un nettoyage prédictif, réduisant ainsi les erreurs de cuisson et améliorant la qualité des aliments. Ces systèmes ont permis d'accroître le rendement jusqu'à 30 % tout en réduisant les coûts énergétiques, démontrant ainsi la valeur économique et opérationnelle des technologies de cuisine connectée. Face à l'adoption croissante de ces technologies, les fabricants s'attachent à développer des interfaces intuitives afin de simplifier la formation du personnel et l'utilisation.

- Si l'adoption d'équipements connectés est un moteur de transformation opérationnelle, les fabricants doivent garantir la sécurité des données, une interopérabilité sans faille et un coût abordable pour parvenir à un déploiement à grande échelle sur les marchés émergents. La dépendance croissante aux systèmes cloud introduit des vulnérabilités qui exigent des mesures de cybersécurité avancées. Assurer la compatibilité entre les différentes marques d'équipements et les protocoles de communication est également crucial pour maintenir un écosystème de cuisine intégré et efficace.

Dynamique du marché de la fabrication de machines de préparation alimentaire commerciales

Conducteur

Demande croissante d'équipements de cuisine automatisés et économes en énergie

- L'importance croissante accordée à l'efficacité opérationnelle et au développement durable accélère l'adoption d'équipements de cuisine automatisés et économes en énergie. Les restaurants et les cuisines collectives remplacent activement les machines traditionnelles par des modèles intelligents qui consomment moins d'énergie et d'eau tout en offrant des cycles de préparation plus rapides. Ces machines écologiques sont conçues pour répondre aux normes gouvernementales en constante évolution en matière d'émissions et de développement durable, ce qui stimule la demande des exploitants soucieux de l'environnement.

- Les professionnels de la restauration sont de plus en plus conscients des économies à long terme et des avantages en matière de conformité réglementaire liés aux appareils économes en énergie. Cette prise de conscience a stimulé les investissements dans des machines équipées de systèmes de contrôle avancés et de technologies respectueuses de l'environnement. La tendance mondiale à la certification environnementale dans les secteurs de l'hôtellerie et de la restauration encourage également les entreprises à adopter des équipements durables afin d'améliorer leur image de marque et de réduire leur empreinte carbone.

- Les fabricants intègrent des fonctionnalités d'automatisation telles que les réglages programmables, l'autonettoyage et le contrôle numérique de la température afin d'améliorer la productivité et de réduire les erreurs humaines. Ceci permet non seulement d'améliorer la constance de la préparation des aliments, mais aussi de minimiser les temps d'arrêt et les coûts de maintenance. L'automatisation contribue également à pallier la pénurie de main-d'œuvre en permettant aux opérateurs de gérer une production élevée avec un personnel moins qualifié, garantissant ainsi un service constant même aux heures de pointe.

- Par exemple, en 2024, les fabricants européens d'équipements ont lancé une nouvelle génération de mélangeurs et de trancheuses automatisés certifiés conformes à la directive européenne EcoDesign, ce qui a permis de réduire considérablement la consommation d'énergie et les coûts d'exploitation. Ces machines présentent également une durabilité accrue et des composants modulaires, ce qui réduit les déchets et prolonge leur durée de vie. De telles évolutions s'inscrivent dans les objectifs de développement durable du secteur des équipements de restauration commerciale.

- Si l'efficacité énergétique et l'automatisation stimulent la croissance du marché, des défis persistent en matière de coûts d'investissement initiaux et d'adoption technologique par les petites et moyennes entreprises, notamment dans les pays en développement. Les petites entreprises peinent souvent à intégrer des machines de pointe en raison d'infrastructures et d'une formation du personnel limitées. Lever ces obstacles grâce à des solutions de financement et des campagnes de sensibilisation pourrait accélérer la pénétration du marché mondial.

Retenue/Défi

Coûts initiaux élevés et exigences de maintenance des équipements de pointe

- L'investissement initial élevé requis pour les machines de préparation alimentaire commerciales de pointe limite leur adoption par les petites et moyennes entreprises. Ces dernières sont souvent confrontées à des contraintes budgétaires qui rendent difficile la justification d'achats onéreux malgré les économies à long terme. Le délai de retour sur investissement (RSI) de ces machines peut être long, ce qui dissuade les petits exploitants de les adopter, sauf s'ils bénéficient d'aides gouvernementales ou de solutions de financement.

- Les machines sophistiquées dotées de fonctions d'automatisation et de connectivité intelligente nécessitent une maintenance régulière et une assistance technique spécialisée, ce qui augmente le coût total d'exploitation. Dans les régions où les réseaux de service sont limités, la maintenance de ces équipements représente un obstacle majeur. De plus, les temps d'arrêt pour maintenance peuvent perturber le fonctionnement des services de restauration, affectant ainsi la productivité et la satisfaction client.

- Les pièces de rechange et les mises à jour logicielles pour les systèmes connectés sont souvent coûteuses et difficiles à trouver sur tous les marchés, ce qui entraîne des interruptions de service. Cela dissuade les acheteurs potentiels d'opter pour des équipements modernes. Les retards d'accès aux pièces détachées ou aux mises à jour peuvent également réduire la durée de vie et l'efficacité des équipements, augmentant ainsi les coûts d'exploitation à long terme.

- Par exemple, en 2023, plusieurs restaurateurs indépendants d'Asie du Sud-Est ont signalé des retards dans la réparation de leurs équipements en raison de problèmes d'approvisionnement et d'un manque de techniciens qualifiés, ce qui a entraîné une baisse de productivité. De plus, la dépendance aux composants importés a rendu l'entretien des équipements plus complexe et plus long sur les marchés émergents. Cela a mis en évidence la nécessité de développer la production locale et de mettre en place des formations techniques.

- Bien que les coûts élevés et la complexité de la maintenance freinent l'adoption, l'innovation continue en matière de conception modulaire, de production locale et de modèles de location pourrait contribuer à réduire les obstacles financiers et à élargir la portée du marché dans les années à venir. Les modèles d'équipement en tant que service (EaaS) gagnent du terrain, permettant aux entreprises d'accéder à des machines haut de gamme sans investissements initiaux importants. Ces structures de propriété flexibles sont susceptibles d'accélérer la démocratisation des technologies de pointe pour les cuisines commerciales.

Étendue du marché de la fabrication de machines commerciales de préparation alimentaire

Le marché est segmenté en fonction du type d'équipement, du type d'automatisation et de l'application.

- Par type d'équipement

Le marché des machines de préparation alimentaire commerciale est segmenté, selon le type d'équipement, en équipements de prétraitement et équipements de transformation. En 2024, le segment des équipements de transformation détenait la plus grande part de chiffre d'affaires, porté par la demande croissante de machines performantes améliorant la vitesse et la régularité de la production dans les cuisines professionnelles et les usines agroalimentaires. L'adoption croissante de systèmes automatisés de cuisson, de mélange et de découpe dans les grandes productions alimentaires contribue également à la domination de ce segment.

Le segment des équipements de pré-transformation devrait connaître la croissance la plus rapide entre 2025 et 2032, sous l'impulsion d'une attention accrue portée à l'hygiène alimentaire, à la standardisation des ingrédients et à la réduction des déchets. La demande croissante de systèmes performants de lavage, d'épluchage et de découpe émanant des boulangeries, des entreprises de transformation de la viande et des producteurs laitiers devrait stimuler ce segment durant la période de prévision.

- Par type

Le marché est segmenté, selon le type d'équipement, en équipements thermiques, de découpe et d'épluchage, d'extraction, de mélange, de mixage et d'homogénéisation. Le segment des équipements thermiques représentait la part la plus importante en 2024, grâce à son rôle crucial dans les processus de cuisson, de chauffage et de stérilisation au sein de l'industrie agroalimentaire. Le besoin d'un contrôle précis de la température et de solutions thermiques écoénergétiques a stimulé le déploiement de systèmes de chauffage et de cuisson de pointe.

Le segment des mélangeurs, blenders et homogénéisateurs devrait enregistrer la croissance la plus rapide au cours de la période de prévision 2025-2032, porté par la demande croissante de textures homogènes et de mélanges uniformes dans les secteurs de la boulangerie, des boissons et des produits laitiers. Les progrès technologiques constants, tels que le mélange à grande vitesse et les systèmes de contrôle automatisés, contribuent également à l'expansion du marché.

- Par type d'automatisation

Selon le type d'automatisation, le marché des machines de préparation alimentaire professionnelles se divise en deux segments : automatique et semi-automatique. Le segment automatique détenait la plus grande part de chiffre d'affaires en 2024, grâce à la préférence croissante pour les systèmes entièrement automatisés qui minimisent l'intervention humaine et optimisent l'efficacité opérationnelle. L'essor des solutions Industrie 4.0 et des capteurs intelligents dans les cuisines professionnelles accélère leur adoption.

Le segment des machines semi-automatiques devrait connaître une croissance notable au cours de la période de prévision 2025-2032, grâce à son prix abordable et à sa facilité d'intégration dans les petites et moyennes entreprises. De nombreux professionnels de la restauration optent pour des machines semi-automatiques afin d'optimiser l'efficacité et les coûts, ce qui rend ce segment particulièrement attractif sur les marchés émergents.

- Sur demande

En fonction de l'application, le marché est segmenté en produits de boulangerie-pâtisserie, produits carnés et avicoles, produits laitiers et boissons. Le segment des produits de boulangerie-pâtisserie a dominé le marché en 2024, porté par la consommation croissante de produits de boulangerie et de desserts prêts à consommer à l'échelle mondiale. L'automatisation croissante des processus de pétrissage, de façonnage et de cuisson a encore renforcé la position de ce segment.

Le secteur des boissons devrait connaître la plus forte croissance entre 2025 et 2032, portée par la demande croissante de machines de mélange, d'extraction et de mixage écoénergétiques pour la production de jus, de café et de boissons lactées. L'engouement grandissant pour les boissons fonctionnelles et prêtes à consommer incite les fabricants à investir dans des équipements de production à haute capacité et à la pointe de la technologie.

Analyse régionale du marché de la fabrication de machines de préparation alimentaire commerciales

- L'Amérique du Nord a dominé le marché de la fabrication de machines de préparation alimentaire commerciales avec la plus grande part de revenus (38,27 %) en 2024, grâce à un secteur de la restauration bien établi, à une adoption technologique avancée et à une forte demande d'automatisation dans les cuisines commerciales.

- Les restaurants à service rapide, les services de traiteur et les cuisines collectives de la région intègrent rapidement des équipements intelligents et économes en énergie afin d'améliorer leur efficacité opérationnelle et la qualité de leurs aliments.

- De plus, la multiplication des chaînes alimentaires, l'importance accrue accordée au développement durable et les initiatives continues de modernisation des équipements renforcent la domination de l'Amérique du Nord sur le marché.

Analyse du marché américain de la fabrication de machines de préparation alimentaire commerciales

Le marché américain des machines de préparation alimentaire professionnelles a représenté la plus grande part de revenus en Amérique du Nord en 2024, porté par l'expansion des restaurants à service rapide, des hôtels et des traiteurs de grande envergure. L'accent mis sur l'automatisation et l'intégration numérique des cuisines favorise l'adoption de machines intelligentes et économes en énergie. Par ailleurs, la préférence croissante pour des conceptions écologiques et modulaires s'inscrit dans les objectifs de développement durable. L'innovation continue des fabricants nationaux et l'adoption croissante d'appareils de cuisine pilotés par l'intelligence artificielle devraient consolider la position des États-Unis sur le marché.

Analyse du marché européen des machines de préparation alimentaire commerciales

Le marché européen des machines de préparation alimentaire professionnelles devrait connaître une croissance soutenue entre 2025 et 2032, principalement sous l'impulsion de normes de sécurité alimentaire strictes et de l'adoption de technologies durables et économes en énergie. Les fabricants européens s'attachent à respecter la directive européenne sur l'écoconception, ce qui favorise le développement de machines à faible consommation d'énergie et recyclables. La popularité croissante des solutions automatisées dans les boulangeries, les abattoirs et les cuisines collectives contribue également à l'expansion du marché. Par ailleurs, l'accent mis sur la sécurité opérationnelle et la constance de la qualité stimule l'innovation dans toute la région.

Analyse du marché britannique des machines de préparation alimentaire commerciales

Le marché britannique des machines de préparation alimentaire professionnelles devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'expansion fulgurante du secteur de l'hôtellerie-restauration. La demande croissante des consommateurs pour les plats préparés et les produits de consommation courante incite les professionnels de la restauration à investir dans des machines de préparation automatisées et intelligentes. L'intérêt grandissant du pays pour les équipements économes en énergie et les capacités de production locale contribue également au développement du marché. Par ailleurs, la multiplication des restaurants indépendants et des cuisines virtuelles offre d'importantes opportunités aux systèmes de préparation alimentaire performants et compacts.

Analyse du marché allemand des machines de préparation alimentaire commerciales

Le marché allemand des machines de préparation alimentaire professionnelles devrait connaître une croissance significative entre 2025 et 2032, grâce à la solide expertise technique et technologique du pays, ainsi qu'à la demande croissante de systèmes de cuisine de précision. Les fabricants allemands misent sur l'innovation dans les technologies automatisées de transformation, de découpe et de mélange afin de garantir la constance et l'hygiène de la production alimentaire. L'adoption des principes de l'Industrie 4.0 transforme également le fonctionnement des cuisines professionnelles grâce à l'intégration de la surveillance intelligente et de la maintenance prédictive. Ces avancées, conjuguées à l'accent mis sur l'assurance qualité et la sécurité, renforcent la position de l'Allemagne sur le marché européen.

Analyse du marché de la fabrication de machines de préparation alimentaire commerciales en Asie-Pacifique

Le marché des machines de préparation alimentaire commerciales en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'urbanisation rapide, le développement des infrastructures de restauration et la demande croissante de solutions écoénergétiques. Les secteurs en plein essor de la restauration rapide et de la restauration collective adoptent des équipements de cuisine de pointe pour répondre aux exigences de production à grande échelle. La hausse des revenus disponibles, la sensibilisation accrue à la sécurité alimentaire et les initiatives gouvernementales favorisant la modernisation des installations de transformation alimentaire contribuent également à cette croissance. Par ailleurs, la présence de grands pôles de production améliore l'accessibilité et l'abordabilité des machines dans les économies émergentes.

Analyse du marché chinois de la fabrication de machines de préparation alimentaire commerciales

En 2024, le marché chinois des machines de préparation alimentaire commerciales détenait la plus grande part de revenus de la région Asie-Pacifique, grâce à la forte expansion du secteur de la restauration et aux initiatives gouvernementales en faveur de l'automatisation industrielle. L'essor de la restauration urbaine et la multiplication des restaurants, qu'ils soient à service rapide ou traditionnel, ont accéléré la demande en machines de préparation alimentaire performantes et à haute capacité. Par ailleurs, la présence croissante de fabricants locaux proposant des solutions innovantes et économiques renforce la compétitivité du marché. Les investissements continus dans l'intégration technologique et la puissance manufacturière du pays devraient permettre à la Chine de conserver sa position de leader dans la région.

Analyse du marché japonais des machines de préparation alimentaire commerciales

Le marché japonais des machines de préparation alimentaire professionnelles devrait connaître une forte croissance entre 2025 et 2032, portée par l'accent mis au Japon sur l'innovation technologique, l'ingénierie de précision et les solutions de cuisine compactes. La forte culture de la restauration au Japon, notamment dans les établissements de restauration rapide et les supérettes, alimente la demande en équipements automatisés et peu encombrants. L'intégration de l'IA, de la robotique et des systèmes basés sur l'Internet des objets (IoT) dans les cuisines professionnelles améliore l'efficacité, l'hygiène et la qualité des aliments. Par ailleurs, l'intérêt croissant du pays pour les économies d'énergie et les pratiques durables encourage l'adoption de machines performantes et respectueuses de l'environnement dans les restaurants, les hôtels et les établissements collectifs.

Part de marché de la fabrication de machines commerciales de préparation alimentaire

Le secteur de la fabrication de machines de préparation alimentaire commerciales est principalement dominé par des entreprises bien établies, notamment :

• Wenger Manufacturing (États-Unis)

• The Middleby Corporation (États-Unis)

• Tetra Laval International SA (Suisse)

• SPX Flow Inc. (États-Unis)

• Satake Corporation (Japon)

• Rheon Automatic Machinery Co., Ltd. (Japon)

• Meyn Food Processing Technology BV (Pays-Bas)

• Marlen International (États-Unis)

• Marel (Islande)

• Key Technology (États-Unis)

• JBT (États-Unis)

• Heat and Control Inc. (États-Unis)

• GEA Group Aktiengesellschaft (Allemagne)

• Bühler AG (Suisse)

• Bucher Industries AG (Suisse)

• Atlas Pacific (États-Unis)

• Alfa Laval (Suède)

• BADDER (Danemark)

• Hobart (États-Unis)

• Krones AG (Allemagne)

• Tetra Pak (Suisse)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.