Global Compostable Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

55.53 Billion

USD

89.85 Billion

2024

2032

USD

55.53 Billion

USD

89.85 Billion

2024

2032

| 2025 –2032 | |

| USD 55.53 Billion | |

| USD 89.85 Billion | |

| % | |

|

Segmentation du marché mondial des emballages compostables, par produit (sacs, plateaux, gobelets, assiettes, films, couvercles, pailles, couverts, bols, coques, sachets et autres), matériau (plastique, papier et carton, PBAT, PBS, TPLA et CPLA, bambou, cellulose, fibre de paille de blé, acide polylactique (PLA), PHA, mélanges d'amidon et autres), couche d'emballage (emballage primaire, emballage secondaire et emballage tertiaire), canal de distribution (B2B, supermarchés/hypermarchés, grands magasins, supérettes, magasins spécialisés, e-commerce et autres), utilisateur final (alimentation et boissons, médical, automobile, électricité et électronique, agriculture, textiles, soins personnels et ménagers, produits chimiques et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des emballages compostables

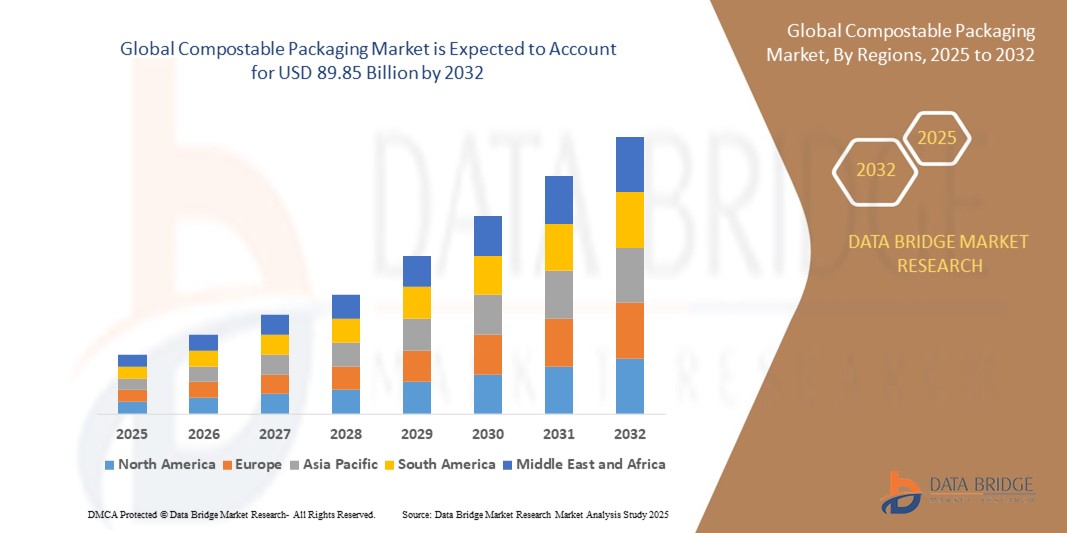

- Le marché mondial des emballages compostables était évalué à 55,53 milliards USD en 2024 et devrait atteindre 89,85 milliards USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 6,20 %, principalement grâce à la demande croissante des consommateurs pour des solutions d'emballage durables et respectueuses de l'environnement.

- Cette croissance est tirée par les progrès des technologies de matériaux biodégradables, tels que les polymères d'origine végétale et les films hydrosolubles.

Analyse du marché des emballages compostables

- Le marché des emballages compostables a connu une croissance substantielle, portée par la sensibilisation croissante des consommateurs à la durabilité environnementale et à la pollution plastique. La demande croissante de matériaux d'emballage biodégradables, végétaux et recyclables a entraîné l'adoption généralisée des emballages compostables dans divers secteurs, notamment l'agroalimentaire, les soins personnels et le e-commerce. Les progrès réalisés dans les polymères biosourcés, les matériaux hydrosolubles et les techniques de fabrication durables renforcent le potentiel du marché, garantissant un équilibre entre responsabilité environnementale et fonctionnalité des produits.

- Ce marché est principalement stimulé par les réglementations gouvernementales limitant l'utilisation des plastiques à usage unique, l'augmentation des investissements dans les solutions d'emballage écologiques et l'adoption d'initiatives de développement durable par les entreprises. Les entreprises adoptent de plus en plus d'emballages compostables pour la livraison de repas, la vente au détail et les biens de grande consommation afin de répondre aux attentes des consommateurs et de réduire leur impact environnemental. De plus, les avancées technologiques en matière de durabilité des emballages, de prolongation de la durée de conservation et d'efficacité du compostage favorisent leur adoption.

- Par exemple, en Europe, les principales chaînes de supermarchés et marques alimentaires remplacent les emballages en plastique conventionnels par des alternatives compostables certifiées, garantissant ainsi le respect des obligations réglementaires tout en répondant aux besoins des consommateurs soucieux de l'environnement.

- À l'échelle mondiale, le marché des emballages compostables connaît une innovation et une expansion rapides, avec des développements tels que les films à base d'algues, les emballages à base de champignons et les sachets souples compostables à domicile qui révolutionnent le secteur. Avec l'adoption continue de solutions durables par les marques et les fabricants, le marché est appelé à croître considérablement, renforçant l'économie circulaire et les initiatives de réduction des déchets à l'échelle mondiale.

Portée du rapport et segmentation du marché des emballages compostables

|

Attributs |

Informations clés sur le marché des emballages compostables |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des emballages compostables

« Progrès dans les matériaux d'emballage biodégradables et biosourcés »

- La demande de matériaux d'emballage biodégradables et biosourcés augmente, les entreprises recherchant des alternatives écologiques aux emballages plastiques traditionnels, tout en préservant la durabilité et la protection des produits. Les innovations dans les domaines des polymères végétaux, des emballages à base de mycélium et des films à base d'algues révolutionnent le secteur en offrant des solutions entièrement compostables, non toxiques et durables.

- Les principaux fabricants investissent dans la recherche et le développement de plastiques biosourcés, en se concentrant sur les matières premières renouvelables telles que l'amidon de maïs, la canne à sucre et la cellulose pour créer des emballages qui se dégradent naturellement sans nuire à l'environnement.

- Les gouvernements et les organismes de réglementation du monde entier mettent en œuvre des réglementations plus strictes sur les plastiques à usage unique, encourageant les entreprises à passer à des matériaux compostables conformes aux objectifs de l'économie circulaire.

Par exemple,

- En janvier 2024, BASF a lancé une nouvelle gamme de bioplastiques compostables conçus pour les applications d'emballage alimentaire, offrant une flexibilité et une résistance accrues tout en maintenant une biodégradabilité totale.

- En octobre 2023, Notpla, une startup d'emballage durable basée au Royaume-Uni, a lancé des solutions d'emballage à base d'algues pour l'industrie de la restauration, remplaçant les revêtements en plastique traditionnels dans les contenants à emporter.

- En août 2023, TIPA a élargi sa gamme d'emballages flexibles compostables pour inclure des films haute barrière adaptés aux produits frais, aux produits de boulangerie et aux aliments secs.

- Alors que l'innovation dans les emballages biodégradables et biosourcés se poursuit, les marques de tous les secteurs devraient adopter des solutions compostables, stimulant ainsi la croissance à long terme et les avantages environnementaux sur le marché des emballages compostables.

Dynamique du marché des emballages compostables

Conducteur

« Réglementations gouvernementales strictes et interdictions sur les plastiques à usage unique »

- Les gouvernements du monde entier mettent en œuvre des réglementations strictes et des interdictions sur les plastiques à usage unique, poussant les entreprises à adopter des solutions d'emballage compostables et biodégradables qui s'alignent sur les objectifs de durabilité et les principes de l'économie circulaire.

- Les organismes de réglementation introduisent des programmes de responsabilité élargie des producteurs (REP), obligeant les fabricants à réduire les déchets plastiques, à investir dans des matériaux respectueux de l'environnement et à améliorer l'infrastructure de gestion des déchets pour promouvoir l'adoption d'emballages compostables.

- La mise en œuvre croissante des taxes sur le plastique, des exigences d'éco-étiquetage et des certifications de durabilité oblige les entreprises à opter pour des options d'emballage biodégradables et compostables pour rester conformes et attirer les consommateurs soucieux de l'environnement.

Par exemple,

- En janvier 2024, l'Union européenne a introduit une réglementation plus stricte sur les déchets d'emballages plastiques, obligeant les entreprises à utiliser un pourcentage minimum de matériaux compostables dans leurs produits.

- En juillet 2023, la Californie a mis en œuvre sa loi sur la prévention de la pollution plastique, imposant une réduction progressive des emballages en plastique à usage unique et encourageant les entreprises à utiliser des alternatives compostables.

- En mars 2023, l'Inde a étendu son interdiction des plastiques à usage unique, entraînant une augmentation de la demande d'emballages alimentaires compostables et de sacs biodégradables.

- Alors que les gouvernements continuent de renforcer les restrictions sur les déchets plastiques, le marché des emballages compostables connaîtra une croissance significative, stimulant l'innovation, l'investissement et l'adoption d'alternatives durables dans divers secteurs.

Opportunité

« Expansion des emballages compostables dans le secteur de la restauration et des plats à emporter »

- La demande croissante d’emballages alimentaires durables dans les restaurants, les cafés et les services de plats à emporter crée de nouvelles opportunités pour les solutions d’emballage compostables, car les entreprises cherchent à minimiser les déchets plastiques et à répondre aux attentes des consommateurs en matière d’expériences culinaires respectueuses de l’environnement.

- Les chaînes de restauration rapide, les services de livraison de repas et les entreprises de restauration investissent de plus en plus dans des contenants, des couverts et des emballages compostables pour améliorer les efforts de durabilité, se conformer aux réglementations et attirer des clients soucieux de l'environnement.

- L’essor de l’urbanisation, des modes de vie actifs et des plateformes de livraison de nourriture en ligne a alimenté la demande d’emballages alimentaires biodégradables et compostables, conduisant à une adoption accrue de matériaux à base de plantes et d’alternatives hydrosolubles dans l’industrie de la restauration.

Par exemple,

- En octobre 2024, McDonald's a étendu son initiative d'emballage compostable en remplaçant les couverts et les pailles en plastique par des alternatives à base de fibres biodégradables sur plusieurs marchés.

- En juillet 2023, Just Salad a lancé une gamme d'emballages à emporter 100 % compostables , réduisant ainsi sa dépendance aux plastiques à usage unique et renforçant son engagement en matière de développement durable.

- En mai 2023, Deliveroo s'est associé à des entreprises d'emballage durable pour fournir aux restaurants des contenants et des ustensiles compostables abordables, promouvant ainsi des solutions de plats à emporter respectueuses de l'environnement.

- Alors que la durabilité devient un facteur de différenciation clé dans le secteur de la restauration, l'adoption d'emballages compostables continuera de croître, stimulant l'expansion du marché, la conformité réglementaire et l'innovation dans les solutions d'emballage alimentaire biodégradables.

Retenue/Défi

« Les coûts de production élevés limitent l'adoption massive des emballages compostables »

- Le coût plus élevé des matériaux d’emballage compostables par rapport aux alternatives conventionnelles en plastique et synthétiques constitue un défi important pour une adoption généralisée, en particulier parmi les petites et moyennes entreprises.

- L'approvisionnement en matières premières, les processus de fabrication spécialisés et le respect des normes de compostabilité contribuent à des dépenses de production élevées, ce qui rend difficile pour les entreprises de proposer des solutions d'emballage compostables compétitives en termes de coûts.

- Les économies d'échelle limitées, les investissements élevés en R&D et la nécessité d'améliorer la durabilité et la stabilité de la durée de conservation augmentent encore la charge financière des fabricants, limitant l'adoption massive d'alternatives compostables sur les marchés d'emballage traditionnels.

Par exemple,

- En juin 2023, une étude de la Fondation Ellen MacArthur a souligné la nécessité de subventions et d'incitations gouvernementales pour rendre les matériaux compostables plus abordables et évolutifs pour l'industrie de l'emballage.

- Pour favoriser l'adoption massive et la compétitivité des coûts, les entreprises du marché des emballages compostables doivent investir dans des innovations matérielles, augmenter leurs capacités de production et rechercher un soutien réglementaire pour réduire les coûts et améliorer l'accessibilité dans divers secteurs.

Portée du marché des emballages compostables

Le marché est segmenté en fonction du produit, du matériau, de la couche d’emballage, du canal de distribution et de l’utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par produit |

|

|

Par matériau |

|

|

Par couche d'emballage |

|

|

Par canal de distribution |

|

|

Par utilisateur final |

|

Analyse régionale du marché des emballages compostables

« L'Amérique du Nord est la région dominante sur le marché des emballages compostables »

- L'Amérique du Nord est en tête du marché des emballages compostables en termes de chiffre d'affaires et de part de marché, grâce à une forte demande de solutions d'emballage durables.

- La sensibilisation croissante à l’environnement et la préférence pour les alternatives respectueuses de l’environnement sont des facteurs clés qui propulsent la domination de la région dans le secteur.

- Les initiatives de développement durable des entreprises et l’évolution des préférences des consommateurs vers des choix respectueux de l’environnement soutiennent davantage la croissance du marché

- Alors que la durabilité continue de gagner du terrain, l’Amérique du Nord devrait conserver son leadership sur le marché des emballages compostables.

« L'Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé »

- L'Asie-Pacifique devrait connaître une croissance rapide sur le marché des emballages compostables, stimulée par une forte demande de diverses industries

- Les initiatives gouvernementales soutenant la gestion durable des emballages accélèrent l'expansion du marché de la région

- Le besoin croissant de solutions d'emballage efficaces et respectueuses de l'environnement positionne l'Asie-Pacifique comme un acteur clé sur le marché mondial

- Grâce aux progrès continus et au soutien politique, l'Asie-Pacifique devrait rester la région à la croissance la plus rapide dans le secteur des emballages compostables.

Part de marché des emballages compostables

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- TIPA LTD (Israël)

- SmartSolve - Matériaux hydrosolubles (États-Unis)

- Özsoy Plastik (Turquie)

- ultra-vert (États-Unis)

- Hosgör Plastik (Turquie)

- Eurocell Plc (Royaume-Uni)

- Tetra Pak International SA (Suisse)

- Kruger Inc. (Canada)

- Amcor plc (Suisse)

- Mondi (Royaume-Uni)

- International Paper (États-Unis)

- Smurfit Kappa (Irlande)

- DS Smith (Royaume-Uni)

- Klabin SA (Brésil)

- Rengo Co., Ltd. (Japon)

- WestRock Company (États-Unis)

- Stora Enso (Suède)

- Bemis Manufacturing Company (États-Unis)

- BASF (Allemagne)

- Clearwater Paper Corporation (États-Unis)

Derniers développements sur le marché mondial des emballages compostables

- En janvier 2024, Sealed Air a lancé sa nouvelle barquette compostable CRYOVAC lors du salon International Product and Processing Expo (IPPE) 2024, marquant ainsi une avancée majeure dans l'emballage durable des produits protéinés. Cette alternative biosourcée aux barquettes en polystyrène expansé (PSE) s'inscrit dans la transition du secteur vers des solutions d'emballage écologiques.

- En septembre 2023, Pakka Ltd. a lancé une nouvelle gamme d'emballages souples compostables destinée au secteur des biens de grande consommation (FMCG). Ce lancement souligne l'engagement de l'entreprise à réduire les déchets d'emballage, notamment en Inde, et à promouvoir le développement durable dans ce secteur.

- En août 2022, TIPA a dévoilé une nouvelle solution d'emballage compostable, développée à partir d'un mélange unique de polymères. Conçue pour des applications telles que les films et les laminés compostables, cette innovation s'adresse à des marchés tels que la mode, les produits frais et les emballages alimentaires secs, renforçant ainsi la demande d'alternatives biodégradables.

- En juin 2022, Green Dot Bioplastics a élargi sa gamme Terratek BD en introduisant neuf nouveaux grades compostables adaptés aux applications d'emballages à usage unique. Ce développement renforce les efforts de l'entreprise pour améliorer les taux de biodégradabilité des procédés d'extrusion de films, de thermoformage et de moulage par injection.

- En août 2021, Crawford Packaging a lancé une enveloppe d'expédition écologique fabriquée à partir de matériaux 100 % recyclés. Malgré sa composition durable, cette enveloppe conserve la même qualité que les versions traditionnelles, offrant une alternative économique et légère aux entreprises soucieuses de l'environnement.

- En janvier 2021, Novamont a acquis BioBag Group afin de stimuler l'innovation dans les systèmes de collecte et de compostage des déchets organiques. Cette acquisition stratégique a non seulement renforcé la présence de Novamont dans le secteur des emballages compostables, mais a également créé de nouvelles opportunités de croissance pour les solutions d'emballage durables.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES EMBALLAGES COMPOSTABLES

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES EMBALLAGES COMPOSTABLES

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 MARCHÉS COUVERTS

2.5 PORTÉE GÉOGRAPHIQUE

2,6 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.7 MÉTHODOLOGIE DE RECHERCHE

2.8 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.9 MODÉLISATION MULTIVARIÉE

2.1 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.11 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.12 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.13 MATRICE DES DÉFIS DU MARCHÉ DBMR

2.14 DONNÉES D'IMPORTATION/EXPORTATION

2.15 SOURCES SECONDAIRES

2.16 MARCHÉ MONDIAL DES EMBALLAGES COMPOSTABLES : APERÇU DE LA RECHERCHE

2.17 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 LES CINQ FORCES DE PORTER

5.2 CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.3 ANALYSE PESTEL

5.4 FACTEURS AFFECTANT LA DÉCISION D'ACHAT

5.5 ANALYSE DE LA PART DE MARQUE

5.6 COUVERTURE RÉGLEMENTAIRE

6 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

6.1 APERÇU

6.2 SCÉNARIO DE COÛTS LOGISTIQUES

6.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

7 MARCHÉS MONDIAUX DES EMBALLAGES COMPOSTABLES, PAR MATÉRIAU, 2022-2031, (EN MILLIONS USD)

7.1 APERÇU

7.2 PLASTIQUE

7.2.1 PLASTIQUE BIO-SOURCÉ

7.2.1.1. PLA

7.2.1.2. PHA

7.2.1.3. À BASE D'AMIDON

7.2.1.4. BIO-PBS

7.2.2 PLASTIQUE NON BIOLOGIQUE

7.2.2.1. PBAT

7.2.2.2. COPOLYESTERS PBS

7.2.2.3. PBL

7.2.2.4. AUTRES

7.3 PAPIER ET CARTON

7.3.1 COUCHÉ ÉCRU

7.3.2 FIBRE MOULÉE

7.3.3 PAPIER SOUPLE

7.3.4 AUTRES

7.4 AUTRES

8 MARCHÉS MONDIAUX DES EMBALLAGES COMPOSTABLES, PAR PRODUIT, 2022-2031, (EN MILLIONS USD)

8.1 APERÇU

8.2 SACS

8.2.1 SACS, PAR TYPE

8.2.1.1. SAC OUVERT

8.2.1.2. SAC À FERMETURE QUATTRO

8.2.1.3. ENVELOPPEUR DE BARRES

8.2.1.4. SACHET À TENSION FIXE

8.2.1.5. SAC À RABAT RÉUTILISABLE

8.2.1.6. SAC INVITÉ

8.2.1.7. SAC À OREILLER

8.2.1.8. SAC À FERMETURE ÉCLAIR

8.2.1.9. AUTRES

8,3 TASSES

8.4 SACHETS ET POCHES

8,5 bols

8.6 PLATEAUX

8.6.1 PLATEAUX, PAR TYPE

8.6.1.1. PLATEAUX ALIMENTAIRES

8.6.1.2. PLATEAUX UTILITAIRES

8.6.1.3. AUTRES

8,7 ASSIETTES

8.8 CLAMSHELLS

8.9 COUVERTS

8.1 PAILLES

8.11 COUVERCLES

8.12 FILMS

8.13 AUTRES

9e marché mondial des emballages compostables, par couche d'emballage, 2022-2031, (en millions de dollars américains)

9.1 APERÇU

9.2 EMBALLAGE PRIMAIRE

9.3 EMBALLAGE SECONDAIRE

9.4 EMBALLAGE TERTIAIRE

10 MARCHÉS MONDIAUX DES EMBALLAGES COMPOSTABLES, PAR CANAL DE DISTRIBUTION, 2022-2031, (EN MILLIONS USD)

10.1 APERÇU

10.2 B2B

10.3 B2C

10.3.1 EN LIGNE

10.3.1.1. SITE DE COMMERCE ÉLECTRONIQUE

10.3.1.2. SITE WEB APPARTENANT À L'ENTREPRISE

10.3.2 HORS LIGNE

10.3.2.1. SUPERMARCHÉ/HYPERMARCHÉ

10.3.2.2. MAGASINS SPÉCIALISÉS

10.3.2.3. AUTRES

11 MARCHÉ MONDIAL DES EMBALLAGES COMPOSTABLES, PAR UTILISATION FINALE, 2022-2031, (EN MILLIONS USD)

11.1 APERÇU

11.2 ALIMENTS ET BOISSONS

11.2.1 ALIMENTS, PAR UTILISATION FINALE

11.2.1.1. FRUITS ET LÉGUMES

11.2.1.2. PRODUITS LAITIERS

11.2.1.3. BOULANGERIE ET CONFISERIE

11.2.1.4. VIANDE, POISSON ET VOLAILLE

11.2.1.5. PLATS PRÉPARÉS

11.2.1.6. SAUCES, VINAIGRETTES ET TARTINADES

11.2.1.7. AUTRES

11.2.2 BOISSON, PAR UTILISATION FINALE

11.2.2.1. SANS ALCOOL

11.2.2.2. ALCOOLISÉ

11.2.3 ALIMENTS ET BOISSONS, PAR MATÉRIAU

11.2.3.1. PLASTIQUE

11.2.3.2. PAPIER ET CARTON

11.2.3.3. AUTRES

11.3 AGRICULTURE

11.3.1 AGRICULTURE, PAR MATÉRIAU

11.3.1.1. PLASTIQUE

11.3.1.2. PAPIER ET CARTON

11.3.1.3. AUTRES

11.4 ÉLECTRIQUE ET ÉLECTRONIQUE

11.4.1 ÉLECTRIQUE ET ÉLECTRONIQUE, PAR UTILISATEUR FINAL

11.4.1.1. CD/DVD

11.4.1.2. APPAREILS ÉLECTROMÉNAGERS

11.4.1.3. TÉLÉPHONES PORTABLES

11.4.1.4. ÉLECTRONIQUE

11.4.1.5. AUTRES

11.4.2 ÉLECTRIQUE ET ÉLECTRONIQUE, PAR MATÉRIAU

11.4.2.1. PLASTIQUE

11.4.2.2. PAPIER ET CARTON

11.4.2.3. AUTRES

11.5 SOINS PERSONNELS ET À DOMICILE

11.5.1 SOINS PERSONNELS ET À DOMICILE, PAR MATÉRIAU

11.5.1.1. PLASTIQUE

11.5.1.2. PAPIER ET CARTON

11.5.1.3. AUTRES

11.6 ARTICLES TEXTILES

11.6.1 ARTICLES TEXTILES, PAR MATIÈRE

11.6.1.1. PLASTIQUE

11.6.1.2. PAPIER ET CARTON

11.6.1.3. AUTRES

11.7 AUTOMOBILE

11.7.1 AUTOMOBILE, PAR MATÉRIAU

11.7.2 PLASTIQUE

11.7.3 PAPIER ET CARTON

11.7.4 AUTRES

11.8 MÉDICAL

11.8.1 MÉDICAL, PAR UTILISATION FINALE

11.8.1.1. MÉDICAMENTS

11.8.1.2. LINGETTES

11.8.1.3. BOUTEILLES

11.8.1.4. AUTRES

11.8.2 MÉDICAL, PAR MATÉRIAU

11.8.2.1. PLASTIQUE

11.8.2.2. PAPIER ET CARTON

11.8.2.3. AUTRES

11.9 PRODUITS CHIMIQUES

11.9.1 PRODUITS CHIMIQUES, PAR MATÉRIAU

11.9.1.1. PLASTIQUE

11.9.1.2. PAPIER ET CARTON

11.9.1.3. AUTRES

11.1 AUTRES

11.10.1 AUTRES, PAR MATÉRIAU

11.10.1.1. PLASTIQUE

11.10.1.2. PAPIER ET CARTON

11.10.1.3. AUTRES

12 MARCHÉS MONDIAUX DES EMBALLAGES COMPOSTABLES, PAR ZONE GÉOGRAPHIQUE, 2022-2031, (EN MILLIONS USD)

MARCHÉ MONDIAL DES EMBALLAGES COMPOSTABLES (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

12.1 AMÉRIQUE DU NORD

12.1.1 États-Unis

12.1.2 CANADA

12.1.3 MEXIQUE

12.2 EUROPE

12.2.1 ALLEMAGNE

12.2.2 Royaume-Uni

12.2.3 ITALIE

12.2.4 FRANCE

12.2.5 ESPAGNE

12.2.6 RUSSIE

12.2.7 SUISSE

12.2.8 TURQUIE

12.2.9 BELGIQUE

12.2.10 PAYS-BAS

12.2.11 RESTE DE L'EUROPE

12.3 ASIE-PACIFIQUE

12.3.1 JAPON

12.3.2 CHINE

12.3.3 CORÉE DU SUD

12.3.4 INDE

12.3.5 SINGAPOUR

12.3.6 THAÏLANDE

12.3.7 INDONÉSIE

12.3.8 MALAISIE

12.3.9 PHILIPPINES

12.3.10 AUSTRALIE ET NOUVELLE-ZÉLANDE

12.3.11 RESTE DE L'ASIE-PACIFIQUE

12.4 AMÉRIQUE DU SUD

12.4.1 BRÉSIL

12.4.2 ARGENTINE

12.4.3 RESTE DE L'AMÉRIQUE DU SUD

12.5 MOYEN-ORIENT ET AFRIQUE

12.5.1 AFRIQUE DU SUD

12.5.2 ÉGYPTE

12.5.3 ARABIE SAOUDITE

12.5.4 ÉMIRATS ARABES UNIS

12.5.5 ISRAËL

12.5.6 RESTE DU MOYEN-ORIENT ET DE L'AMÉRIQUE

13 MARCHÉ MONDIAL DES EMBALLAGES COMPOSTABLES, PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

13.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

13.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

13.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

13.5 FUSIONS ET ACQUISITIONS

13.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

13.7 EXTENSIONS

13.8 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

14 ANALYSES DE MARCHÉ SWOT ET DATA BRIDGE

15 MARCHÉ MONDIAL DES EMBALLAGES COMPOSTABLES - PROFIL DE L'ENTREPRISE

15.1 MONDI

15.1.1 INSTANTANÉ DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 PORTEFEUILLE DE PRODUITS

15.1.4 MISES À JOUR RÉCENTES

15.2 AMCOR PLC

15.2.1 INSTANTANÉ DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 PORTEFEUILLE DE PRODUITS

15.2.4 MISES À JOUR RÉCENTES

15.3 ARTICLE INTERNATIONAL

15.3.1 INSTANTANÉ DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 PORTEFEUILLE DE PRODUITS

15.3.4 MISES À JOUR RÉCENTES

15.4 SOCIÉTÉ WESTROCK.

15.4.1 INSTANTANÉ DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 PORTEFEUILLE DE PRODUITS

15.4.4 MISES À JOUR RÉCENTES

15,5 TIPA LTD

15.5.1 INSTANTANÉ DE L'ENTREPRISE

15.5.2 ANALYSE DES REVENUS

15.5.3 PORTEFEUILLE DE PRODUITS

15.5.4 MISES À JOUR RÉCENTES

15.6 BIOME BIOPLASTIQUES + FUTAMURA

15.6.1 INSTANTANÉ DE L'ENTREPRISE

15.6.2 ANALYSE DES REVENUS

15.6.3 PORTEFEUILLE DE PRODUITS

15.6.4 MISES À JOUR RÉCENTES

15.7 NATUREWORKS LLC + FLO GROUP

15.7.1 INSTANTANÉ DE L'ENTREPRISE

15.7.2 ANALYSE DES REVENUS

15.7.3 PORTEFEUILLE DE PRODUITS

15.7.4 MISES À JOUR RÉCENTES

15.8 BIOPAK

15.8.1 INSTANTANÉ DE L'ENTREPRISE

15.8.2 ANALYSE DES REVENUS

15.8.3 PORTEFEUILLE DE PRODUITS

15.8.4 MISES À JOUR RÉCENTES

15.9 AMS COMPOSTABLE (GROUPE DE FOURNISSEURS MONDIAUX AMS)

15.9.1 INSTANTANÉ DE L'ENTREPRISE

15.9.2 ANALYSE DES REVENUS

15.9.3 PORTEFEUILLE DE PRODUITS

15.9.4 MISES À JOUR RÉCENTES

15.1 BIOTEC PVT. LTD

15.10.1 INSTANTANÉ DE L'ENTREPRISE

15.10.2 ANALYSE DES REVENUS

15.10.3 PORTEFEUILLE DE PRODUITS

15.10.4 MISES À JOUR RÉCENTES

15.11 EASY FLUX

15.11.1 INSTANTANÉ DE L'ENTREPRISE

15.11.2 ANALYSE DES REVENUS

15.11.3 PORTEFEUILLE DE PRODUITS

15.11.4 MISES À JOUR RÉCENTES

15.12 GÉORGIE-PACIFIQUE

15.12.1 INSTANTANÉ DE L'ENTREPRISE

15.12.2 ANALYSE DES REVENUS

15.12.3 PORTEFEUILLE DE PRODUITS

15.12.4 MISES À JOUR RÉCENTES

15.13 NTIC (NORTHERN TECHNOLOGIES INTERNATIONAL CORPORATION)

15.13.1 INSTANTANÉ DE L'ENTREPRISE

15.13.2 ANALYSE DES REVENUS

15.13.3 PORTEFEUILLE DE PRODUITS

15.13.4 MISES À JOUR RÉCENTES

15.14 BOUTEILLE D'EAU EN PAPIER

15.14.1 INSTANTANÉ DE L'ENTREPRISE

15.14.2 ANALYSE DES REVENUS

15.14.3 PORTEFEUILLE DE PRODUITS

15.14.4 MISES À JOUR RÉCENTES

15.15 ULTRAGREEN (EMBALLAGE ULTRA VERT ET DURABLE)

15.15.1 INSTANTANÉ DE L'ENTREPRISE

15.15.2 ANALYSE DES REVENUS

15.15.3 PORTEFEUILLE DE PRODUITS

15.15.4 MISES À JOUR RÉCENTES

15.16 WUXI TOPTEAM CO. LTD.

15.16.1 INSTANTANÉ DE L'ENTREPRISE

15.16.2 ANALYSE DES REVENUS

15.16.3 PORTEFEUILLE DE PRODUITS

15.16.4 MISES À JOUR RÉCENTES

15.17 PACTIV EVERGREEN INC.

15.17.1 INSTANTANÉ DE L'ENTREPRISE

15.17.2 ANALYSE DES REVENUS

15.17.3 PORTEFEUILLE DE PRODUITS

15.17.4 MISES À JOUR RÉCENTES

15.18 GENPAK LLC

15.18.1 INSTANTANÉ DE L'ENTREPRISE

15.18.2 ANALYSE DES REVENUS

15.18.3 PORTEFEUILLE DE PRODUITS

15.18.4 MISES À JOUR RÉCENTES

15.19 DART CONTAINER CORPORATION

15.19.1 INSTANTANÉ DE L'ENTREPRISE

15.19.2 ANALYSE DES REVENUS

15.19.3 PORTEFEUILLE DE PRODUITS

15.19.4 MISES À JOUR RÉCENTES

15.2 HUHTAMAKI

15.20.1 INSTANTANÉ DE L'ENTREPRISE

15.20.2 ANALYSE DES REVENUS

15.20.3 PORTEFEUILLE DE PRODUITS

15.20.4 MISES À JOUR RÉCENTES

16 RAPPORTS CONNEXES

17 QUESTIONNAIRE

18 CONCLUSION

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.