Global Computer Aided Detection Cad Market

Taille du marché en milliards USD

TCAC :

%

USD

981.40 Million

USD

2,028.43 Million

2024

2032

USD

981.40 Million

USD

2,028.43 Million

2024

2032

| 2025 –2032 | |

| USD 981.40 Million | |

| USD 2,028.43 Million | |

| % | |

|

Segmentation du marché mondial de la détection assistée par ordinateur (DAO), par application (cancer du sein, cancer du poumon, cancer du côlon/rectal, cancer de la prostate, cancer du foie, cancer des os et cancer neurologique/musculosquelettique/cardiovasculaire), modalités d'imagerie mammaire DAO (mammographie, imagerie par résonance magnétique, échographie, tomosynthèse et imagerie nucléaire), modalités d'imagerie (imagerie par rayons X, tomodensitométrie, échographie, résonance magnétique et imagerie de médecine nucléaire), utilisateur final (hôpitaux, centres de diagnostic et centres de recherche) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la détection assistée par ordinateur (CAO)

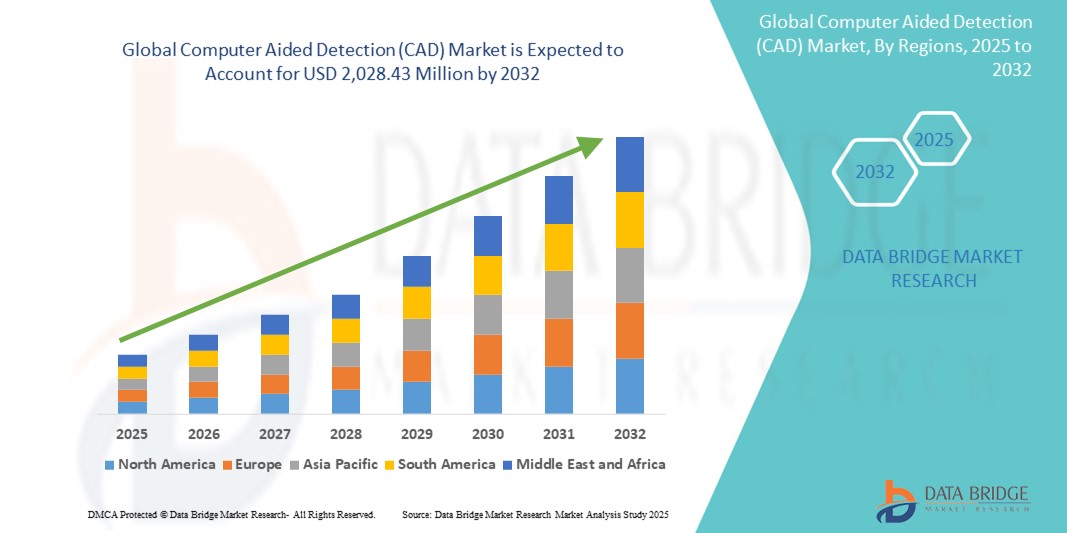

- La taille du marché mondial de la détection assistée par ordinateur (CAO) était évaluée à 981,40 millions USD en 2024 et devrait atteindre 2 028,43 millions USD d'ici 2032 , à un TCAC de 9,50 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la prévalence croissante des maladies chroniques et du cancer, ainsi que par le besoin croissant de diagnostics précoces et précis dans les systèmes de santé.

- De plus, l'intégration de technologies d'imagerie avancées et d'algorithmes d'IA dans les flux de travail diagnostiques améliore la précision et l'efficacité des systèmes de CAO. Ces développements, associés à une prise de conscience croissante des soins de santé préventifs, accélèrent l'adoption des solutions de CAO à l'échelle mondiale et stimulent considérablement l'expansion du marché.

Analyse du marché de la détection assistée par ordinateur (CAO)

- Les systèmes de détection assistée par ordinateur (CAO), qui aident les radiologues et les professionnels de la santé à interpréter les images médicales en mettant en évidence les anomalies potentielles, deviennent indispensables dans les flux de travail de diagnostic modernes en raison de leur capacité à améliorer la précision, à réduire la surveillance et à améliorer les résultats cliniques.

- L'adoption croissante des solutions de CAO est principalement alimentée par la charge mondiale croissante des maladies chroniques, en particulier du cancer, ainsi que par la demande croissante de diagnostic précoce et l'utilisation croissante de l'IA et de l'apprentissage automatique dans l'imagerie médicale.

- L'Amérique du Nord a dominé le marché de la détection assistée par ordinateur (CAO) avec la plus grande part de revenus de 46,4 % en 2024, caractérisée par une infrastructure de soins de santé avancée, des volumes élevés d'imagerie diagnostique et de solides investissements en R&D, les États-Unis étant témoins d'une intégration accélérée des outils de CAO en oncologie, mammographie et imagerie thoracique, grâce au soutien réglementaire et à l'innovation technologique.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la détection assistée par ordinateur (CAO) au cours de la période de prévision en raison de l'augmentation des dépenses de santé, de la sensibilisation croissante à la détection précoce et de la numérisation rapide des installations médicales.

- Le segment du cancer du sein a dominé le marché de la détection assistée par ordinateur (DAO) avec une part de marché de 67,6 % en 2024, grâce à son utilisation généralisée dans les programmes de dépistage par mammographie et au besoin critique d'une détection précoce et précise du cancer du sein.

Portée du rapport et segmentation du marché de la détection assistée par ordinateur (CAO)

|

Attributs |

Principales informations sur le marché de la détection assistée par ordinateur (CAO) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la détection assistée par ordinateur (CAO)

« Précision et optimisation des flux de travail grâce à l'IA »

- Une tendance majeure et croissante sur le marché mondial de la détection assistée par ordinateur (DAO) est l'intégration de l'intelligence artificielle (IA) et d'algorithmes d'apprentissage profond (Deep Learning) pour améliorer la précision diagnostique et rationaliser les flux de travail en radiologie. Ces avancées permettent une identification plus précise, plus cohérente et plus précoce des anomalies dans toutes les modalités d'imagerie telles que la mammographie, le scanner et l'IRM.

- Par exemple, la plateforme d'IA ProFound d'iCAD utilise l'apprentissage profond pour améliorer la détection des lésions et l'évaluation des risques lors du dépistage du cancer du sein, réduisant ainsi considérablement les faux positifs et la charge de travail des radiologues. De même, Aidoc propose des outils de CAO basés sur l'IA qui aident à identifier en temps réel les pathologies urgentes telles que les hémorragies intracrâniennes et les embolies pulmonaires.

- L'intégration de l'IA aux systèmes de CAO améliore la sensibilité et la spécificité de l'analyse des images médicales, contribuant ainsi à détecter des lésions subtiles qui pourraient passer inaperçues à l'œil nu. Ces systèmes priorisent également les cas suspects, permettant aux radiologues d'agir plus rapidement et d'allouer les ressources plus efficacement.

- L'intégration transparente des logiciels de CAO au PACS (système d'archivage et de communication d'images) et aux systèmes d'information hospitaliers permet aux radiologues d'accéder aux informations de l'IA directement dans leurs flux de travail existants. Cette intégration minimise les perturbations et améliore la productivité tout en garantissant la pertinence clinique.

- Cette tendance vers des outils intelligents d'aide à la décision en temps réel transforme la radiologie diagnostique et améliore la qualité des soins. Des acteurs majeurs tels que Zebra Medical Vision et Lunit développent activement des plateformes de CAO basées sur l'IA, favorisant la détection multipathologique et la prise de décision clinique.

- La demande de solutions de CAO améliorées par l'IA augmente rapidement dans les établissements de santé, en particulier en oncologie et en neurologie, car les prestataires cherchent à améliorer les résultats diagnostiques, à réduire le temps d'interprétation et à gérer efficacement les volumes croissants d'imagerie.

Dynamique du marché de la détection assistée par ordinateur (CAO)

Conducteur

« Demande croissante de diagnostic précoce et d'intégration de l'IA dans l'imagerie médicale »

- Le fardeau mondial croissant des maladies chroniques, en particulier du cancer, et le besoin urgent d’un diagnostic précoce et précis sont des facteurs clés qui poussent à l’adoption de systèmes de détection assistée par ordinateur (DAO) dans les soins de santé modernes.

- Par exemple, en mars 2024, Lunit INSIGHT CXR, un outil d'analyse de radiographie thoracique alimenté par l'IA, a reçu l'approbation réglementaire dans plusieurs pays, renforçant la tendance mondiale à intégrer des solutions de CAO à des systèmes d'imagerie avancés pour un support de diagnostic en temps réel.

- Alors que les prestataires de soins de santé cherchent à améliorer les résultats des patients et à réduire les erreurs de diagnostic, les systèmes de CAO offrent des avantages significatifs en augmentant les capacités des radiologues grâce à une interprétation d'images cohérente et de haute précision et à la priorisation des cas critiques.

- De plus, l'intégration croissante de l'IA et des algorithmes d'apprentissage profond dans les plateformes de CAO permet une détection plus précise des anomalies dans diverses modalités d'imagerie, élargissant ainsi les applications de CAO au-delà de l'oncologie à la cardiologie, à la neurologie et à la médecine d'urgence.

- La disponibilité croissante des solutions de CAO cloud, combinée à une intégration transparente aux PACS hospitaliers et aux dossiers médicaux électroniques (DME), améliore l'accessibilité et l'efficacité. Cette évolution est également renforcée par l'importance croissante accordée aux modèles de soins basés sur la valeur, qui privilégient la détection précoce, la rentabilité et l'amélioration des résultats pour les patients dans les systèmes de santé mondiaux.

Retenue/Défi

« Préoccupations liées à la confidentialité des données et obstacles à la conformité réglementaire »

- Les préoccupations relatives à la confidentialité des données des patients et les exigences réglementaires strictes constituent des défis majeurs pour l'adoption généralisée des systèmes de détection assistée par ordinateur (DAO) dans le secteur de la santé. Les plateformes de DAO traitant des images et des données médicales sensibles, il est essentiel de garantir le respect des lois régionales sur la protection des données, telles que la loi HIPAA aux États-Unis et le RGPD dans l'UE.

- Par exemple, les retards dans les approbations réglementaires pour les solutions de CAO basées sur l'IA peuvent ralentir l'entrée sur le marché, en particulier dans les régions où la réglementation des dispositifs médicaux est complexe ou en évolution, ce qui a un impact sur la capacité des fabricants à se développer à l'échelle mondiale.

- Assurer un chiffrement robuste des données, une infrastructure cloud sécurisée et le respect des normes de traitement des données médicales est essentiel pour instaurer la confiance entre les professionnels de santé et les patients. Des entreprises leaders comme Aidoc et Lunit mettent activement en avant leur conformité aux normes internationales afin de rassurer les parties prenantes.

- De plus, le coût élevé des systèmes de CAO avancés et le besoin d'infrastructures et de formations spécialisées peuvent constituer un frein à leur adoption, notamment dans les contextes à ressources limitées. Les cliniques et hôpitaux de petite taille peuvent avoir des difficultés à intégrer ces technologies sans un investissement important.

- Relever ces défis grâce à une meilleure harmonisation réglementaire, des directives plus claires pour l’IA dans l’imagerie médicale et le développement de solutions de CAO rentables et évolutives adaptées à divers environnements de soins de santé sera crucial pour une expansion durable du marché mondial.

Portée du marché de la détection assistée par ordinateur (CAO)

Le marché est segmenté en fonction de l’application, des modalités d’imagerie CAO mammaire, des modalités d’imagerie et de l’utilisateur final.

- Par application

En fonction des applications, le marché de la détection assistée par ordinateur (DAO) est segmenté en cancer du sein, cancer du poumon, cancer du côlon/rectal, cancer de la prostate, cancer du foie, cancer des os et cancer neurologique/musculosquelettique/cardiovasculaire. Le segment du cancer du sein a dominé le marché avec la plus grande part de marché, soit 67,6 % en 2024, grâce à l'utilisation intensive de la DAO dans les programmes de dépistage par mammographie et à l'augmentation de l'incidence mondiale du cancer du sein. L'efficacité des systèmes de DAO dans la détection des microcalcifications et des masses subtiles en fait un outil essentiel pour le diagnostic précoce du cancer du sein.

Le segment du cancer du poumon devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante du dépistage par tomodensitométrie à faible dose et à la sensibilisation croissante à la détection précoce du cancer du poumon. L'analyse d'imagerie améliorée grâce aux systèmes de CAO pilotés par l'IA contribue à améliorer la sensibilité et la précision de la détection dans le diagnostic pulmonaire.

- Par modalités d'imagerie mammaire CAO

En fonction des modalités d'imagerie mammaire assistée par ordinateur (CAO), le marché de la détection assistée par ordinateur (CAO) est segmenté en mammographie, imagerie par résonance magnétique (IRM), échographie, tomosynthèse et imagerie nucléaire. En 2024, la mammographie détenait la plus grande part de marché, grâce à son rôle de technique d'imagerie standard dans le dépistage du cancer du sein et à l'intégration généralisée des outils de CAO dans les systèmes de mammographie numérique.

Le segment de la tomosynthèse devrait connaître la croissance la plus rapide au cours de la période de prévision, soutenu par l'adoption croissante de l'imagerie mammaire 3D et les performances diagnostiques améliorées des outils de CAO lorsqu'ils sont appliqués aux ensembles de données tomographiques.

- Par modalités d'imagerie

En fonction des modalités d'imagerie, le marché de la détection assistée par ordinateur (DAO) est segmenté en imagerie par rayons X, tomodensitométrie (TDM), échographie, imagerie par résonance magnétique (IRM) et imagerie de médecine nucléaire. En 2024, l'imagerie par rayons X a dominé le marché, principalement en raison de son rôle central dans les procédures de dépistage telles que la mammographie et la radiographie pulmonaire.

Le segment de la tomodensitométrie (TDM) devrait connaître une forte croissance au cours de la période de prévision, grâce à l'utilisation accrue de la CAO dans l'imagerie pulmonaire, colique et cardiovasculaire, ainsi qu'à la mise en œuvre croissante d'outils assistés par IA pour l'analyse volumétrique et la détection des lésions dans la tomodensitométrie.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la détection assistée par ordinateur (DAO) est segmenté entre hôpitaux, centres de diagnostic et centres de recherche. Le segment hospitalier détenait la plus grande part en 2024, bénéficiant du déploiement généralisé d'infrastructures de diagnostic avancées et de l'importance croissante accordée à la détection précoce en milieu hospitalier et ambulatoire. L'intégration des systèmes de DAO aux PACS hospitaliers et aux dossiers médicaux électroniques améliore l'efficacité des flux de travail et la précision des diagnostics.

Le segment des centres de diagnostic devrait connaître le TCAC le plus élevé au cours de la période de prévision, car ces centres adoptent de plus en plus les technologies de CAO pour améliorer le débit, réduire les temps d'interprétation et fournir des services de diagnostic à valeur ajoutée dans une gamme de spécialités.

Analyse régionale du marché de la détection assistée par ordinateur (CAO)

- L'Amérique du Nord a dominé le marché de la détection assistée par ordinateur (CAO) avec la plus grande part de revenus de 46,4 % en 2024, grâce à une infrastructure de soins de santé avancée, des volumes élevés d'imagerie diagnostique et de solides investissements en R&D.

- Les prestataires de soins de santé de la région apprécient la précision, l'efficacité du flux de travail et les capacités de diagnostic précoce offertes par les systèmes de CAO, en particulier dans les applications en oncologie et en radiologie.

- Cette adoption généralisée est en outre soutenue par des investissements substantiels en R&D, des cadres réglementaires favorables à l'IA dans les soins de santé et une importance croissante accordée aux soins préventifs, positionnant la CAO comme un outil essentiel pour améliorer la précision du diagnostic et les résultats des patients dans les hôpitaux et les centres de diagnostic.

Aperçu du marché américain de la détection assistée par ordinateur (CAO)

Le marché américain de la CAO a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 83 %, grâce à des volumes élevés d'imagerie diagnostique et à l'adoption précoce d'outils de diagnostic améliorés par l'IA. La charge croissante du cancer et d'autres maladies chroniques a stimulé la demande de systèmes de CAO dans les hôpitaux et les centres de diagnostic. Le soutien réglementaire de la FDA aux outils d'imagerie basés sur l'IA, ainsi que d'importants investissements en R&D et des partenariats entre les entreprises technologiques et les prestataires de soins de santé, accélèrent encore la croissance du marché.

Aperçu du marché européen de la détection assistée par ordinateur (CAO)

Le marché européen de la CAO devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, alimentée par la hausse des dépenses de santé, l'importance croissante accordée à la détection précoce des maladies et l'importance accordée à l'intégration de l'IA dans les systèmes de santé. Les pays de la région investissent dans les infrastructures de santé numérique, et la large disponibilité des technologies d'imagerie avancées favorise l'adoption de la CAO. Le soutien réglementaire régional aux technologies médicales innovantes contribue également à l'expansion du marché dans les établissements de santé publics et privés.

Aperçu du marché britannique de la détection assistée par ordinateur (CAO)

Le marché britannique de la CAO devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, soutenue par la stratégie de transformation numérique du Service national de santé (NHS) et l'adoption croissante des diagnostics assistés par IA. Les efforts visant à réduire les retards diagnostiques et à améliorer les taux de dépistage du cancer incitent à investir dans les outils de CAO. De plus, le solide écosystème technologique britannique dans le domaine de la santé et l'importance croissante accordée aux soins de santé préventifs créent des conditions favorables à une croissance soutenue du marché.

Aperçu du marché allemand de la détection assistée par ordinateur (CAO)

Le marché allemand de la CAO devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à une infrastructure de santé solide et à un financement accru de l'IA en imagerie médicale. L'accent mis par l'Allemagne sur la confidentialité des données et la médecine de précision concorde avec les capacités des systèmes de CAO, ce qui les rend très attractifs pour la précision diagnostique. Le soutien du pays à l'innovation dans les technologies de santé et la demande croissante d'outils de détection précoce en oncologie contribuent largement à la croissance du marché.

Aperçu du marché de la détection assistée par ordinateur (CAO) en Asie-Pacifique

Le marché de la CAO en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, porté par la hausse de la prévalence du cancer, l'amélioration des infrastructures de santé et la numérisation rapide dans des pays comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales favorisant l'IA dans les soins de santé, combinées à l'adoption croissante d'outils d'imagerie diagnostique, accélèrent l'adoption des systèmes de CAO. L'importante population de patients de la région et l'accès croissant aux services de santé offrent d'importantes opportunités de croissance pour les prestataires de services de CAO.

Aperçu du marché japonais de la détection assistée par ordinateur (CAO)

Le marché japonais de la CAO prend de l'ampleur en raison du vieillissement de la population, de la forte incidence du cancer et de l'adoption massive des technologies médicales basées sur l'IA. L'intégration des outils de CAO aux programmes nationaux de dépistage et aux systèmes hospitaliers intelligents stimule la demande. L'accent mis par le Japon sur la détection précoce et le diagnostic de précision, soutenu par une infrastructure de santé bien établie, constitue un moteur majeur du déploiement de la CAO dans les centres médicaux urbains et régionaux.

Aperçu du marché indien de la détection assistée par ordinateur (CAO)

En 2024, le marché indien de la CAO représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, en raison de l'urbanisation rapide, du développement des réseaux de diagnostic et de la charge croissante du cancer et des maladies cardiovasculaires. Les réformes du système de santé soutenues par le gouvernement et les investissements croissants dans le diagnostic numérique favorisent l'adoption de la CAO. De plus, la disponibilité croissante de solutions d'imagerie rentables basées sur l'IA et les collaborations avec des entreprises nationales de technologie de la santé contribuent à combler le déficit diagnostique dans les régions urbaines et semi-urbaines.

Part de marché de la détection assistée par ordinateur (CAO)

L'industrie de la détection assistée par ordinateur (CAO) est principalement dirigée par des entreprises bien établies, notamment :

- Hologic, Inc. (États-Unis)

- iCAD, Inc. (États-Unis)

- GE HealthCare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Groupe Agfa-Gevaert (Belgique)

- Koninklijke Philips NV (Pays-Bas)

- Canon Medical Systems Corporation (Japon)

- Fujifilm Corporation (Japon)

- EDDA Technology, Inc. (États-Unis)

- Riverain Technologies (États-Unis)

- Therapixel (France)

- ScreenPoint Medical BV (Pays-Bas)

- Zebra Medical Vision Ltd. (Israël)

- Qlarity Imaging, LLC (États-Unis)

- Median Technologies (France)

- Lunit Inc. (Corée du Sud)

- Koios Medical, Inc. (États-Unis)

- Carestream Health, Inc. (États-Unis)

- Beijing Infervision Technology Co., Ltd. (Chine)

- Vuno Inc. (Corée du Sud)

Quels sont les développements récents sur le marché mondial de la détection assistée par ordinateur (CAO) ?

- En avril 2025, RadNet, un important fournisseur d'imagerie diagnostique, a annoncé l'acquisition d'iCAD (leader de l'IA pour la santé mammaire) en actions, valorisant l'opération à environ 103 millions de dollars américains. Cette fusion vise à accélérer les capacités de RadNet en matière de dépistage et de diagnostic du cancer du sein par IA, en intégrant la suite ProFound Breast Health d'iCAD à son portefeuille DeepHealth.

- En mars 2025, CAD a annoncé un partenariat stratégique avec RamSoft pour intégrer sa suite ProFound AI Breast Health à la plateforme RIS/PACS de RamSoft en Amérique du Nord. Cette intégration, qui s'étend à plus de 750 centres d'imagerie (à commencer par Mammolink), améliore l'efficacité des flux de travail et les taux de détection du cancer du sein.

- En mars 2025, lors du Congrès européen de radiologie (ECR), iCAD a présenté les performances cliniques et les nouvelles données concrètes de sa suite ProFound AI Breast Health. Cette présentation comprenait des modules d'IA pour la détection, l'évaluation de la densité et l'évaluation des risques, s'appuyant sur plus de 20 ans d'innovation en santé mammaire.

- En mars 2022, EDDA Technology a conclu une collaboration formelle avec la Society of Interventional Oncology (SIO) pour l'essai ACCLAIM, une étude évaluant l'ablation par micro-ondes avec une évaluation des marges 3D en temps réel pour les métastases hépatiques colorectales, en utilisant son logiciel IQQA-BodyImaging pour garantir des marges d'ablation précises pendant la procédure.

- En novembre 2021, Fujifilm a commencé le déploiement clinique de sa plateforme d'IA REiLI, qui intègre des outils de détection d'hémorragie intracrânienne chez les patients victimes d'un AVC et de soutien au diagnostic du cancer du sein à l'aide de la mammographie et d'autres modalités d'imagerie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.