Global Connected Ship Market

Taille du marché en milliards USD

TCAC :

%

USD

7.93 Billion

USD

10.24 Billion

2025

2033

USD

7.93 Billion

USD

10.24 Billion

2025

2033

| 2026 –2033 | |

| USD 7.93 Billion | |

| USD 10.24 Billion | |

| % | |

|

Segmentation du marché mondial des navires connectés, par type de navire (commercial et de défense), type d'installation (à bord et à terre), configuration (installation d'origine et modernisation), application (exploitation de flotte, gestion du trafic maritime et surveillance de l'état de la flotte) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des navires connectés

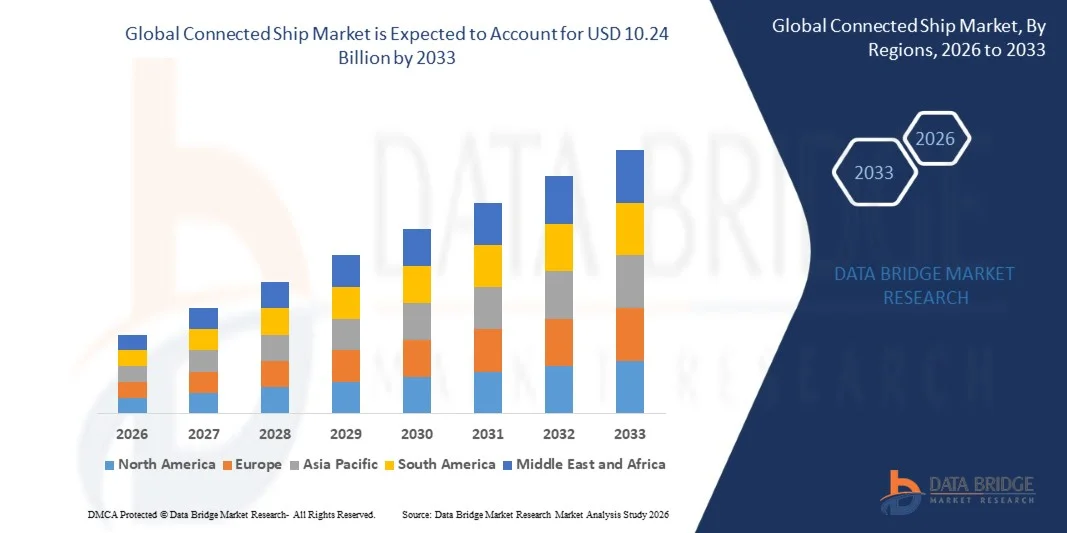

- Le marché mondial des navires connectés était évalué à 7,93 milliards de dollars en 2025 et devrait atteindre 10,24 milliards de dollars d'ici 2033 , avec un TCAC de 3,24 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies numériques telles que l'Internet des objets (IoT), les communications par satellite et les systèmes de surveillance en temps réel pour améliorer l'efficacité, la sécurité et les performances opérationnelles des navires.

- Le besoin croissant d'une sécurité maritime renforcée, d'une maintenance prédictive et d'une optimisation de la consommation de carburant accélère le déploiement de solutions de navires connectés au sein des flottes commerciales et de défense.

Analyse du marché des navires connectés

- Les solutions de navires connectés gagnent un terrain considérable, les compagnies maritimes cherchant à améliorer leur efficacité opérationnelle, à réduire les temps d'arrêt et à optimiser la gestion de leur flotte grâce à l'analyse de données en temps réel.

- L'intégration croissante de technologies de pointe telles que l'intelligence artificielle, l'analyse des mégadonnées et l'informatique en nuage permet une navigation plus intelligente, une communication améliorée et une planification d'itinéraire optimisée.

- L'Amérique du Nord a dominé le marché des navires connectés en 2025, enregistrant la plus grande part de revenus, grâce à l'adoption croissante de systèmes de communication maritime avancés et à l'augmentation des investissements dans les technologies numériques du transport maritime.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial des navires connectés , portée par l'expansion du transport maritime commercial, la hausse de la construction navale dans des pays comme la Chine, la Corée du Sud et le Japon, et l'adoption croissante des technologies avancées de connectivité, d'automatisation et de navigation intelligente. Par ailleurs, le soutien gouvernemental important apporté aux ports intelligents et à la transformation numérique du secteur maritime accélère la croissance du marché régional.

- Le segment commercial a détenu la plus grande part de revenus de marché en 2025, grâce à l'adoption croissante des technologies connectées sur les cargos, les porte-conteneurs et les pétroliers afin d'améliorer l'efficacité opérationnelle et de réduire la consommation de carburant. Les solutions connectées permettent une surveillance en temps réel, une maintenance prédictive et une optimisation des itinéraires, ce qui les rend essentielles pour les exploitants de flottes commerciales.

Portée du rapport et segmentation du marché des navires connectés

|

Attributs |

Informations clés sur le marché des navires connectés |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des navires connectés

« Adoption croissante de l’Internet des objets et des technologies maritimes intelligentes »

L’importance croissante accordée à la transformation numérique dans le secteur maritime influence fortement le marché des navires connectés. Les compagnies maritimes adoptent de plus en plus les systèmes basés sur l’Internet des objets (IoT) pour améliorer leur efficacité opérationnelle, la sécurité et les performances de leurs flottes. Les technologies des navires connectés permettent une surveillance en temps réel, une maintenance prédictive et une navigation optimisée, aidant ainsi les opérateurs à réduire les temps d’arrêt et les coûts d’exploitation. Cette tendance favorise l’adoption de ces technologies dans les secteurs du transport maritime commercial, de l’offshore et de la défense, incitant les entreprises à investir dans des solutions numériques maritimes avancées.

La demande croissante d'analyses de données en temps réel et de gestion à distance des navires a accéléré l'adoption des solutions de navires connectés. Les exploitants de flottes recherchent activement des technologies qui améliorent la connaissance de la situation, optimisent la consommation de carburant et facilitent la prise de décision proactive. Ceci a favorisé les collaborations entre les fournisseurs de technologies et les compagnies maritimes pour développer des plateformes intégrées qui améliorent la fiabilité opérationnelle et les performances globales des navires.

La numérisation et l'automatisation influencent les opérations maritimes, les entreprises privilégiant une connectivité accrue, la cybersécurité et l'intégration des systèmes. Ces facteurs contribuent à améliorer la transparence opérationnelle, la conformité réglementaire et les normes de sécurité des compagnies maritimes. Ces dernières s'attachent également à mettre en œuvre des plateformes cloud et des systèmes de communication par satellite pour assurer une connectivité et un échange de données fluides entre les navires et la terre.

Par exemple, en 2024, Kongsberg Gruppen en Norvège et Wärtsilä en Finlande ont étendu leurs solutions de gestion de navires connectés et de flottes numériques pour les navires commerciaux. Ces solutions visaient à améliorer la surveillance en temps réel, à optimiser la consommation de carburant et à faciliter la maintenance prédictive. Ces développements ont renforcé leurs offres numériques maritimes et favorisé l'adoption croissante des technologies de navigation intelligente à l'échelle mondiale.

Alors que la demande de solutions pour navires connectés est en hausse, la croissance durable du marché repose sur une innovation continue, une connectivité satellitaire fiable et une mise en œuvre rentable. Les entreprises s'attachent à améliorer l'évolutivité des systèmes, la cybersécurité et les capacités d'intégration afin de favoriser une adoption plus large au sein des flottes mondiales.

Dynamique du marché des navires connectés

Conducteur

« Demande croissante d’efficacité opérationnelle et de surveillance en temps réel des flottes »

Le besoin croissant d'une gestion efficace des flottes et d'une optimisation opérationnelle est un moteur essentiel du marché des navires connectés. Les compagnies maritimes adoptent des technologies connectées pour surveiller les performances des navires, améliorer le rendement énergétique et réduire les coûts de maintenance. Ces solutions permettent d'obtenir des informations en temps réel qui facilitent la prise de décision et la planification opérationnelle.

L’essor du commerce mondial et du transport maritime influence la croissance du marché. Les solutions de navires connectés contribuent à optimiser les itinéraires, à surveiller les cargaisons et à améliorer l’utilisation globale des navires. Ces fonctionnalités permettent aux compagnies maritimes d’accroître leur productivité et de conserver un avantage concurrentiel sur un marché mondial dynamique.

Les fournisseurs de technologies maritimes améliorent activement leurs offres grâce à l'innovation, aux partenariats et au développement de plateformes numériques. Ces efforts aident les opérateurs maritimes à améliorer la visibilité opérationnelle, la sécurité et l'efficacité. La sensibilisation croissante aux avantages du transport maritime numérique favorise son adoption dans les secteurs commercial et de la défense.

Par exemple, en 2023, ABB en Suisse et Rolls-Royce Holdings au Royaume-Uni ont perfectionné leurs solutions de navigation intelligente et de navires connectés afin d'améliorer l'efficacité opérationnelle et la surveillance à distance. Ces développements ont permis aux compagnies maritimes d'optimiser leurs performances et de réduire les risques opérationnels. Ce développement a favorisé l'adoption croissante des technologies de navires connectés à l'échelle mondiale.

Bien que la demande de solutions pour navires connectés soit en hausse, la poursuite de cette croissance dépend de l'amélioration des infrastructures de connectivité, de la réduction des coûts de déploiement et du renforcement de la fiabilité des systèmes. Les investissements dans les technologies de communication avancées et les plateformes numériques seront essentiels pour soutenir la croissance du marché à long terme.

Retenue/Défi

« Coût de mise en œuvre élevé et limitations de connectivité »

Le coût élevé associé à la mise en œuvre de systèmes de navires connectés demeure un défi majeur, notamment pour les exploitants de flottes de petite et moyenne taille. Les dépenses liées à l'installation du matériel, aux communications par satellite et à l'intégration des systèmes peuvent freiner l'adoption de ces systèmes. Ces obstacles financiers risquent de retarder les initiatives de transformation numérique dans le secteur maritime.

Les limitations de connectivité dans les zones océaniques isolées affectent également l'efficacité des solutions de navires connectés. Une couverture satellitaire irrégulière et des contraintes de bande passante peuvent impacter la transmission de données en temps réel et l'efficacité opérationnelle. Ces défis nécessitent un investissement continu dans les infrastructures de communication avancées.

Les risques de cybersécurité liés aux systèmes connectés des navires constituent une autre préoccupation majeure qui freine la croissance du marché. L'accroissement de la connectivité expose les navires à des cybermenaces potentielles, exigeant des mesures de sécurité et des systèmes de surveillance robustes. Les entreprises doivent investir dans des solutions de cybersécurité avancées pour protéger les opérations maritimes critiques.

Par exemple, en 2024, les compagnies maritimes ayant adopté les solutions d'Inmarsat au Royaume-Uni et d'Iridium Communications aux États-Unis ont signalé des difficultés liées aux coûts élevés de la connectivité par satellite et à la complexité de l'intégration. Ces facteurs ont augmenté les dépenses opérationnelles et ralenti l'adoption par les petits exploitants de flottes. Les entreprises ont également souligné la nécessité de disposer de solutions de connectivité fiables et sécurisées.

• Pour relever ces défis, il faudra des technologies rentables, une infrastructure satellitaire améliorée et des mesures de cybersécurité renforcées. La collaboration entre les opérateurs maritimes et les fournisseurs de technologies contribuera à améliorer l'accessibilité et à soutenir la croissance à long terme du marché des navires connectés.

Portée du marché des navires connectés

Le marché est segmenté en fonction du type de navire, du type d'installation, de la compatibilité et de l'application.

• Par type de navire

Selon le type de navire, le marché des navires connectés se divise en deux segments : commercial et défense. Le segment commercial détenait la plus grande part de revenus en 2025, grâce à l’adoption croissante des technologies connectées sur les cargos, les porte-conteneurs et les pétroliers, permettant d’améliorer l’efficacité opérationnelle et de réduire la consommation de carburant. Les solutions connectées permettent une surveillance en temps réel, une maintenance prédictive et une optimisation des itinéraires, ce qui les rend indispensables aux opérateurs de flottes commerciales.

Le secteur de la défense devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation des investissements dans la modernisation navale et le besoin croissant de systèmes de communication et de surveillance avancés. Les technologies embarquées contribuent à améliorer la connaissance de la situation, l'efficacité des missions et la coordination opérationnelle, répondant ainsi à la demande croissante des forces navales.

• Par type d'installation

Selon le type d'installation, le marché des navires connectés se divise en deux segments : embarqué et à terre. Le segment embarqué détenait la plus grande part de revenus en 2025, grâce au déploiement croissant de capteurs, de systèmes de communication et de plateformes de surveillance directement sur les navires. Ces systèmes permettent un suivi des performances en temps réel, une gestion de la sécurité et une exploitation efficace de la flotte, contribuant ainsi à un meilleur contrôle opérationnel.

Le segment terrestre devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'importance croissante des centres de contrôle à terre pour la surveillance à distance des navires et la gestion des flottes. Les solutions terrestres permettent aux compagnies maritimes d'analyser les données des navires, d'optimiser leurs opérations et d'améliorer leur prise de décision grâce à des plateformes centralisées.

• Par Fit

Selon le niveau d'intégration, le marché des navires connectés se divise en deux segments : l'intégration en première construction et la modernisation. Le segment de l'intégration en première construction détenait la plus grande part de revenus en 2025, grâce à l'intégration croissante des technologies connectées dans les navires neufs. Les chantiers navals intègrent des systèmes numériques avancés dès la construction des navires afin d'améliorer leurs performances, leur sécurité et leur efficacité opérationnelle.

Le segment de la modernisation devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet du besoin croissant de moderniser les flottes existantes grâce à des solutions de navires connectés. Les installations de modernisation permettent aux armateurs d'améliorer les capacités de leurs navires, d'optimiser leur surveillance et d'allonger leur durée de vie opérationnelle sans avoir à les remplacer.

• Sur demande

Selon l'application, le marché des navires connectés se segmente en trois catégories : opérations de flotte, gestion du trafic maritime et surveillance de l'état de la flotte. Le segment des opérations de flotte détenait la plus grande part de revenus en 2025, porté par la demande croissante de suivi en temps réel des flottes, d'optimisation des itinéraires et d'efficacité opérationnelle. Les systèmes de navires connectés contribuent à améliorer les performances des flottes et à réduire les coûts d'exploitation.

Le segment de la surveillance de l'état des flottes devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des solutions de maintenance prédictive et de surveillance de l'état des équipements. Ces systèmes permettent d'identifier les pannes potentielles, de réduire les temps d'arrêt et d'améliorer la fiabilité des navires, contribuant ainsi à l'efficacité des opérations maritimes.

Analyse régionale du marché des navires connectés

• L’Amérique du Nord a dominé le marché des navires connectés en 2025, enregistrant la plus grande part de revenus, grâce à l’adoption croissante de systèmes de communication maritime avancés et à l’augmentation des investissements dans les technologies numériques du transport maritime.

• Les compagnies maritimes de la région accordent une grande importance à la surveillance en temps réel, à la maintenance prédictive et à la gestion optimisée des flottes offertes par les solutions de navires connectés afin d'améliorer l'efficacité opérationnelle et la sécurité.

Cette adoption généralisée est également favorisée par une infrastructure maritime solide, la présence de fournisseurs de technologies de pointe et une attention accrue portée à l'amélioration du rendement énergétique et à la conformité réglementaire, faisant des solutions de navires connectés un élément essentiel des opérations des flottes modernes.

Aperçu du marché américain des navires connectés

Le marché américain des navires connectés a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par l'adoption croissante des technologies maritimes intelligentes et l'intérêt grandissant pour la numérisation des flottes. Les opérateurs maritimes privilégient les systèmes connectés afin d'améliorer les performances, la sécurité et la visibilité opérationnelle des navires. L'utilisation accrue des communications par satellite, de l'Internet des objets (IoT) et des plateformes de gestion de flotte basées sur le cloud stimule davantage la croissance du marché. Par ailleurs, les investissements importants dans la modernisation maritime et les technologies navales contribuent significativement à l'expansion du marché des navires connectés.

Aperçu du marché européen des navires connectés

Le marché européen des navires connectés devrait connaître la croissance la plus rapide entre 2026 et 2033, principalement sous l'effet de l'accent mis sur la numérisation du secteur maritime et la conformité réglementaire. La présence de grandes compagnies maritimes et de fournisseurs de technologies favorise l'adoption de solutions connectées. Les opérateurs de flottes européens adoptent ces technologies pour améliorer leur efficacité opérationnelle, réduire leurs émissions et renforcer la sécurité maritime. La région connaît également une intégration accrue des systèmes connectés à bord des navires commerciaux et militaires.

Aperçu du marché britannique des navires connectés

Le marché britannique des navires connectés devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation des investissements dans l'innovation maritime et les technologies de navigation intelligentes. Les compagnies maritimes adoptent de plus en plus de solutions connectées pour améliorer les performances de leurs flottes et leur efficacité opérationnelle. Par ailleurs, le riche patrimoine maritime du pays et son engagement en faveur de la transformation numérique soutiennent l'adoption de systèmes de connectivité avancés pour les navires.

Aperçu du marché allemand des navires connectés

Le marché allemand des navires connectés devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'adoption croissante des technologies maritimes de pointe et un fort accent mis sur l'innovation industrielle. L'industrie navale allemande, bien établie, et l'importance accordée à l'automatisation favorisent le déploiement de solutions pour navires connectés. L'intégration de l'Internet des objets (IoT) et de l'analyse des données dans les opérations maritimes contribue également à l'expansion du marché.

Aperçu du marché des navires connectés en Asie-Pacifique

Le marché des navires connectés en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'expansion du commerce maritime, l'intensification des activités de construction navale et la digitalisation croissante du secteur. Les gouvernements et les compagnies maritimes de la région investissent dans des infrastructures maritimes intelligentes et des technologies connectées. Le rôle grandissant de la région en tant que plaque tournante mondiale du transport maritime accélère encore cette adoption.

Aperçu du marché japonais des navires connectés

Le marché japonais des navires connectés devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à ses solides capacités technologiques et à son industrie navale de pointe. Les compagnies maritimes japonaises adoptent de plus en plus les technologies des navires connectés pour améliorer leur efficacité opérationnelle et la sécurité. L'intégration de l'automatisation, de l'Internet des objets (IoT) et des systèmes de communication avancés contribue également à la croissance de ce marché.

Analyse du marché des navires connectés en Chine

Le marché chinois des navires connectés a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à l'importance du secteur de la construction navale chinois et à l'expansion du commerce maritime. La Chine investit activement dans la navigation intelligente et les infrastructures maritimes numériques. La présence de grands constructeurs navals et l'adoption croissante des technologies connectées sont des facteurs clés de la croissance de ce marché.

Part de marché des navires connectés

Le secteur des navires connectés est principalement dominé par des entreprises bien établies, notamment :

- Northrop Grumman (États-Unis)

- Compagnie générale d'électricité (États-Unis)

- Wärtsilä (Finlande)

- KONGSBERG (Norvège)

- Marlink (Norvège)

- ABB (Suisse)

- Emerson Electric Co. (États-Unis)

- Hyundai Heavy Industries Co., Ltd. (Corée du Sud)

- Lockheed Martin Corporation (États-Unis)

- RH Marine (Pays-Bas)

- Rockwell Automation (États-Unis)

- Schneider Electric (France)

- Siemens (Allemagne)

- Viasat, Inc. (États-Unis)

- Intelsat (États-Unis)

- Inmarsat Global Limited (Royaume-Uni)

- Atos SE (France)

- Iridium Communications Inc. (États-Unis)

- Synectics plc (Royaume-Uni)

- Ulstein Group ASA (Norvège)

Dernières évolutions du marché mondial des navires connectés

- En décembre 2024, Marlink, en partenariat avec Thoresen Shipping, a annoncé le déploiement de sa solution Sealink NextGen pour la flotte de la compagnie. Cette solution intègre les services VSAT et Starlink LEO sur 24 navires afin d'améliorer la numérisation, de renforcer la cybersécurité, d'optimiser les performances des applications et d'accroître l'efficacité opérationnelle, accélérant ainsi l'adoption de solutions de connectivité maritime hybrides sur le marché.

- En mai 2024, Danelec et DanPilot, société de développement technologique, ont présenté une solution de pilotage à distance permettant de naviguer sans pilote à bord, améliorant ainsi la sécurité, réduisant la consommation de carburant, optimisant la logistique et soutenant les tendances d'un transport maritime durable et autonome.

- En janvier 2023, Marlink, dans le cadre d'un accord contractuel, s'est associé au groupe Thome pour fournir une connectivité réseau hybride à au moins 100 navires, améliorant ainsi la fiabilité des communications et l'efficacité opérationnelle de la flotte tout en stimulant la demande mondiale de services de connectivité intégrés par satellite et hybrides.

- En novembre 2021, Samsung Heavy Industries a reçu l'approbation de principe de Bureau Veritas pour sa solution de méthanier à puce intelligente VESSEL, validant ainsi les technologies de navires intelligents et encourageant une adoption plus large des systèmes de navires intelligents dans le secteur maritime.

- En novembre 2021, Wärtsilä, en charge du déploiement de produits, a livré sa solution intégrée de passerelle et de navigation pour un navire d'expédition polaire, améliorant ainsi la précision de la navigation, la sécurité opérationnelle et l'efficacité, et répondant de ce fait à la demande croissante de systèmes de passerelle numériques avancés.

- En juillet 2021, ABB et en avril 2021, Inmarsat, par le biais d'un lancement de plateforme et d'un partenariat, ont introduit des solutions numériques d'intelligence de flotte et de conformité de navigation avec OneOcean, permettant la surveillance en temps réel des navires, la conformité réglementaire et l'optimisation des performances, ce qui a renforcé la transition vers des solutions de numérisation maritime basées sur le SaaS à l'échelle mondiale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.