Global Consumer Grade 3d Scanner Market

Taille du marché en milliards USD

TCAC :

%

USD

174.66 Million

USD

363.64 Million

2024

2032

USD

174.66 Million

USD

363.64 Million

2024

2032

| 2025 –2032 | |

| USD 174.66 Million | |

| USD 363.64 Million | |

| % | |

|

Segmentation du marché mondial des scanners 3D grand public, par offre (matériel, logiciels, solutions et services), gamme (scanners 3D courte et moyenne portée), type (scanners à lumière structurée, scanners laser 3D et scanners 3D hybrides), technologie (triangulation lumineuse, triangulation laser, triangulation par franges de motifs et impulsions laser), application (contrôle/inspection qualité, rétro-ingénierie, simulation virtuelle, etc.), produit (portable, monté sur trépied et de bureau), utilisation finale (impression additive, architectes et designers, éducation et recherche, amateurs, arts, création de contenu numérique, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des scanners 3D grand public ?

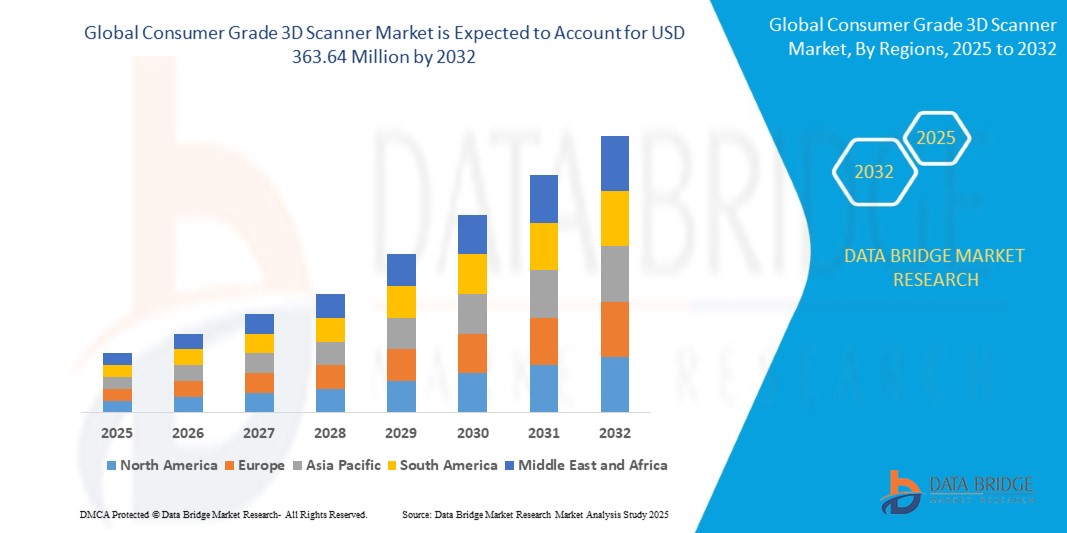

- La taille du marché mondial des scanners 3D grand public était évaluée à 174,66 millions USD en 2024 et devrait atteindre 363,64 millions USD d'ici 2032 , à un TCAC de 9,60 % au cours de la période de prévision.

- Le marché des scanners 3D grand public connaît une croissance rapide, portée par les méthodes et technologies les plus récentes. Des innovations telles qu'une précision de numérisation améliorée, des interfaces intuitives et des prix abordables stimulent leur utilisation.

- Cette croissance est attribuée à l'expansion des applications dans des domaines tels que les jeux, l'éducation et la conception de produits personnalisés, rendant la numérisation 3D accessible à une base de consommateurs plus large.

Quels sont les principaux points à retenir du marché des scanners 3D grand public ?

- Les progrès constants de la technologie des capteurs et des algorithmes logiciels ont considérablement amélioré la précision des scanners 3D grand public. Cette amélioration a élargi le marché en rendant la technologie de numérisation 3D applicable à des applications plus exigeantes dans divers secteurs.

- Par exemple, les derniers scanners 3D portables de sociétés telles que Matterport et Shining 3D offrent une précision inférieure au millimètre, permettant aux professionnels de domaines tels que l'architecture, l'ingénierie et la santé de capturer des données 3D détaillées en toute confiance, stimulant ainsi la croissance du marché.

- L'Amérique du Nord a dominé le marché des scanners 3D grand public avec la plus grande part de revenus de 35,87 % en 2024, grâce à la demande croissante de modélisation 3D, d'applications AR/VR et de prototypage rapide, ainsi qu'à une sensibilisation accrue à la création de contenu numérique.

- Le marché de l'Asie-Pacifique devrait connaître le TCAC le plus rapide de 7,81 % entre 2025 et 2032, grâce à l'urbanisation, à la hausse des revenus disponibles et à l'adoption rapide des technologies d'impression 3D dans des pays comme la Chine, le Japon et l'Inde.

- Le segment du matériel a dominé le marché avec la plus grande part de revenus de 62,4 % en 2024, stimulé par la demande croissante de scanners portables haute résolution parmi les amateurs, les concepteurs et les petites entreprises.

Portée du rapport et segmentation du marché des scanners 3D grand public

|

Attributs |

Analyses clés du marché des scanners 3D grand public |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des scanners 3D grand public ?

L'analyse pilotée par l'IA et l'intégration dans le cloud révolutionnent l'expérience utilisateur

- Une tendance significative sur le marché mondial des scanners 3D grand public est l'intégration de l'intelligence artificielle (IA) et du traitement basé sur le cloud, permettant une numérisation plus rapide, plus précise et plus conviviale pour les amateurs, les concepteurs et les petites entreprises.

- Par exemple, en avril 2024, SHINING 3D a introduit l'optimisation du maillage alimentée par l'IA pour ses scanners, permettant une correction des erreurs en temps réel et une génération de modèles transparente, rendant la numérisation 3D plus accessible aux non-professionnels.

- Les algorithmes d'IA sont de plus en plus utilisés pour la reconnaissance automatique d'objets, la suppression du bruit de fond et le mappage de texture, tandis que la connectivité cloud permet aux utilisateurs de stocker, de partager et de modifier des modèles 3D sur plusieurs appareils.

- Des fonctions vocales apparaissent également, permettant aux utilisateurs de lancer des analyses ou d'ajuster les paramètres en mains libres via des plateformes telles que Google Assistant ou Amazon Alexa.

- Des entreprises telles qu'Artec 3D et Revopoint exploitent les écosystèmes cloud pour intégrer les scanners aux logiciels de CAO, aux plateformes d'impression 3D et aux applications AR/VR

- Cette tendance remodèle les attentes, positionnant les scanners 3D grand public comme des appareils intelligents et connectés qui simplifient les flux de travail et élargissent les possibilités créatives pour les utilisateurs grand public.

Quels sont les principaux moteurs du marché des scanners 3D grand public ?

- L'adoption croissante de l'impression 3D, de la conception DIY et de la visualisation de produits de commerce électronique stimule la demande de scanners abordables mais performants parmi les particuliers, les établissements d'enseignement et les petites entreprises.

- Par exemple, en février 2024, Matter and Form Inc. a lancé un scanner à faible coût avec une résolution améliorée, adapté aux amateurs et à l'apprentissage STEM, répondant à la demande croissante du secteur de l'éducation

- L'essor de la création de contenu virtuel, notamment les jeux, la réalité augmentée/réalité virtuelle et les applications métaverses, encourage l'investissement dans des solutions de numérisation conviviales qui fournissent des modèles photoréalistes.

- L'utilisation accrue de la numérisation 3D dans la vente au détail en ligne, par exemple pour permettre aux clients de prévisualiser virtuellement des meubles ou des accessoires, stimule la demande de scanners portables qui s'intègrent aux appareils mobiles.

- Les progrès continus de la technologie des capteurs et de l'automatisation pilotée par l'IA réduisent la complexité de la configuration, rendent les scanners plus accessibles aux utilisateurs non techniques et élargissent encore la base de consommateurs.

Quel facteur freine la croissance du marché des scanners 3D grand public ?

- Les coûts élevés des appareils et la précision limitée par rapport aux scanners de qualité professionnelle restent des obstacles majeurs, en particulier sur les marchés sensibles aux prix

- Par exemple, en 2023, plusieurs scanners grand public ont été critiqués pour des incohérences dans la capture de texture et les détails de surface, limitant leur adoption pour les applications professionnelles

- Des inquiétudes en matière de cybersécurité concernant les scanners connectés au cloud émergent, car l'accès non autorisé aux modèles 3D stockés pourrait compromettre la propriété intellectuelle

- La variabilité des performances de numérisation due aux conditions d'éclairage, à la réflectivité de l'objet et à la manipulation par l'utilisateur nécessite souvent une expertise en post-traitement, ce qui décourage les nouveaux utilisateurs.

- De plus, le manque de formats de fichiers standardisés et l'interopérabilité limitée avec les plateformes de CAO et d'impression 3D peuvent créer des inefficacités dans le flux de travail.

- Surmonter ces défis nécessitera une réduction des coûts grâce à des économies d’échelle, une précision accrue grâce aux logiciels et des mesures de sécurité des données améliorées, permettant une adoption plus large par le grand public.

Comment le marché des scanners 3D grand public est-il segmenté ?

Le marché est segmenté sur la base de l’offre, de la gamme, du type, de la technologie, de l’application, du produit et de l’utilisation finale.

• En offrant

En termes d'offre, le marché est segmenté en matériel, logiciels et solutions, et services. Le segment matériel a dominé le marché avec la plus grande part de chiffre d'affaires, soit 62,4 % en 2024, grâce à la demande croissante de scanners portables haute résolution auprès des amateurs, des designers et des petites entreprises. Les innovations continues en matière de capteurs et d'optiques, associées à la baisse des coûts du matériel, favorisent leur adoption à l'échelle mondiale.

Le segment Logiciels et Solutions devrait connaître le TCAC le plus rapide de 2025 à 2032, soutenu par les avancées en matière de modélisation pilotée par l'IA, de traitement basé sur le cloud et d'outils d'édition intégrés qui rationalisent les flux de travail pour les utilisateurs grand public.

• Par gamme

En fonction de la portée, le marché est segmenté en scanners 3D à courte et moyenne portée. Le segment des scanners 3D à courte portée détenait la part de chiffre d'affaires dominante, soit 71,6 % en 2024. Ces scanners sont largement privilégiés pour les applications domestiques, éducatives et de conception à petite échelle nécessitant des numérisations détaillées à courte distance.

Le segment des scanners 3D de moyenne portée devrait connaître le TCAC le plus élevé jusqu'en 2032, grâce à une utilisation croissante dans l'architecture, la préservation de l'art et les projets professionnels amateurs nécessitant des zones de capture plus larges sans compromettre la portabilité.

• Par type

Selon le type de produit, le marché est segmenté en scanners à lumière structurée, scanners laser 3D et scanners 3D hybrides. Le segment des scanners à lumière structurée représentait la plus grande part de marché, avec 46,8 % en 2024, grâce à leur prix abordable, leur simplicité d'utilisation et leur capacité à offrir une grande précision pour des applications grand public telles que les arts, la modélisation numérique et la rétro-ingénierie.

Le segment des scanners 3D hybrides devrait enregistrer le TCAC le plus rapide de 2025 à 2032, car ils combinent la précision de la technologie laser avec la vitesse de la lumière structurée, attirant ainsi les amateurs avancés et les utilisateurs semi-professionnels.

• Par technologie

Sur la base de la technologie, le marché est segmenté en trois catégories : triangulation lumineuse, triangulation laser, triangulation par franges de motifs et impulsions laser. Le segment de la triangulation lumineuse a dominé le marché avec une part de chiffre d'affaires de 39,5 % en 2024, grâce à sa rentabilité et à sa compatibilité avec les scanners grand public compacts et conviviaux.

Le segment de la triangulation des franges de motifs devrait connaître le TCAC le plus rapide jusqu'en 2032, stimulé par la demande croissante de précision améliorée dans les simulations virtuelles et la création de contenu numérique.

• Sur demande

En fonction des applications, le marché est segmenté en contrôle qualité/inspection, rétro-ingénierie, simulation virtuelle et autres. Le segment de la rétro-ingénierie dominait avec une part de marché de 34,2 % en 2024, grâce à son utilisation intensive dans la personnalisation de produits, les projets DIY et la fabrication à petite échelle.

Le segment de la simulation virtuelle devrait connaître son TCAC le plus élevé entre 2025 et 2032, car l'intérêt des consommateurs pour les applications AR/VR et liées au métaverse accélère l'adoption de solutions de numérisation abordables et à haute résolution.

• Par produit

En fonction du produit, le marché est segmenté en appareils portables, montés sur trépied et de bureau. Le segment des appareils portables a représenté la plus grande part de chiffre d'affaires, soit 58,7 % en 2024, grâce à sa portabilité, son prix abordable et sa popularité croissante auprès des amateurs, des enseignants et des concepteurs pour la numérisation nomade.

Le segment des ordinateurs de bureau devrait connaître le TCAC le plus rapide jusqu'en 2032, grâce à la demande de scanners compacts mais très précis, adaptés aux artistes numériques et aux petits studios.

• Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en impression additive, architecture et design, éducation et recherche, loisirs créatifs, arts, création de contenu numérique, etc. Le segment de l'impression additive a dominé le marché avec une part de chiffre d'affaires de 29,8 % en 2024, les scanners grand public étant de plus en plus utilisés pour capturer des modèles 3D à des fins de prototypage et de développement de produits personnalisés.

Le segment de la création de contenu numérique devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à l'essor des jeux, de la RA/RV et de la vente au détail en ligne nécessitant des modèles 3D photoréalistes.

Quelle région détient la plus grande part du marché des scanners 3D grand public ?

- L'Amérique du Nord a dominé le marché des scanners 3D grand public avec la plus grande part de revenus de 35,87 % en 2024, grâce à la demande croissante de modélisation 3D, d'applications AR/VR et de prototypage rapide, ainsi qu'à une sensibilisation accrue à la création de contenu numérique.

- Les consommateurs et les professionnels de la région apprécient grandement la précision, la portabilité et l’intégration logicielle offertes par ces scanners, en particulier pour les applications dans l’éducation, les jeux et la fabrication additive.

- Cette adoption généralisée est en outre soutenue par des revenus disponibles élevés, une population férue de technologie et la préférence croissante pour la conception DIY et l'impression 3D, faisant des scanners 3D grand public une solution privilégiée pour un usage personnel et professionnel.

Aperçu du marché américain des scanners 3D grand public

En 2024, le marché américain a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 81 %, grâce à l'essor rapide de l'impression 3D et des jumeaux numériques auprès des consommateurs et des petites entreprises. L'essor des applications métavers, des projets amateurs et de la visualisation de produits en ligne accélère l'adoption de ces technologies. De plus, l'intérêt croissant pour les scanners portables abordables et l'intégration avec des plateformes telles qu'ARKit et Google ARCore stimulent considérablement l'expansion du marché.

Aperçu du marché européen des scanners 3D grand public

Le marché européen devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, alimentée par la transformation numérique du design et de l'architecture, ainsi que par un besoin croissant de visualisation 3D dans l'éducation et la recherche. L'urbanisation croissante, conjuguée à la demande d'outils de numérisation légers et précis, favorise leur adoption dans les secteurs résidentiel et professionnel. De plus, les initiatives de l'UE en faveur de la numérisation du patrimoine culturel et de la fabrication respectueuse de l'environnement stimulent encore davantage le marché des scanners 3D grand public.

Aperçu du marché des scanners 3D grand public au Royaume-Uni

Le marché britannique devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, soutenue par l'intérêt croissant pour la conception de produits basés sur la réalité augmentée (RA) et la réalité virtuelle (VR) et la création de contenu 3D pour les jeux et le divertissement. L'adoption de ces technologies est également stimulée par les espaces de création et les établissements d'enseignement qui intègrent des scanners à des fins de formation et d'innovation. Une solide infrastructure de commerce électronique et de vente au détail favorise l'accès à des appareils abordables, stimulant ainsi la croissance du marché.

Aperçu du marché allemand des scanners 3D grand public

Le marché allemand devrait connaître une croissance annuelle moyenne (TCAC) considérable, portée par l'accent mis par le pays sur l'Industrie 4.0 et l'ingénierie de précision. La forte demande d'appareils éco-responsables et performants s'inscrit dans la volonté allemande de privilégier le développement durable et l'innovation. L'intégration des scanners dans les processus de fabrication additive et la modélisation architecturale se généralise, les consommateurs affichant une forte préférence pour des solutions de haute précision et respectueuses de la vie privée.

Quelle région connaît la croissance la plus rapide sur le marché des scanners 3D grand public ?

Le marché Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 7,81 % entre 2025 et 2032, grâce à l'urbanisation, à la hausse des revenus disponibles et à l'adoption rapide des technologies d'impression 3D dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales en faveur de la numérisation et de la fabrication intelligente accélèrent la demande d'appareils de numérisation 3D conviviaux. De plus, le rôle de l'APAC en tant que pôle de production de scanners abordables rend les solutions avancées plus accessibles à un public plus large.

Aperçu du marché japonais des scanners 3D grand public

Le marché japonais connaît un essor considérable grâce à sa culture high-tech et à la demande d'appareils compacts et précis pour des applications dans l'animation, la robotique et l'électronique grand public. L'intégration des scanners 3D aux appareils IoT et aux environnements de réalité mixte alimente la croissance. De plus, le vieillissement de la population japonaise stimule le développement de solutions de numérisation faciles à utiliser pour les soins de santé et la conception de produits personnalisés.

Aperçu du marché chinois des scanners 3D grand public

En 2024, le marché chinois représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à l'essor de sa classe moyenne, à son urbanisation rapide et à sa domination dans la fabrication intelligente. Les scanners 3D grand public sont de plus en plus populaires dans le e-commerce, l'éducation et les applications pour les amateurs. Les initiatives gouvernementales en faveur des villes intelligentes et la production nationale de scanners à bas prix sont des facteurs clés de la croissance du marché en Chine.

Quelles sont les principales entreprises sur le marché des scanners 3D grand public ?

L'industrie des scanners 3D grand public est principalement dirigée par des entreprises bien établies, notamment :

- Matière et Forme, Inc. (Canada)

- CREAFORM (Canada)

- Artec Europe (Luxembourg)

- SHINING 3D (Chine)

- FARO (États-Unis)

- Occipital Inc. (États-Unis)

- Scan Dimension (Danemark)

- XYZprinting, Inc. (Taïwan)

- Revopoint 3D Technologies Inc. (Chine)

- Shenzhen Creality 3D Technology Co., Ltd. (Chine)

- SCANTECH (HANGZHOU) CO.LTD. (Chine)

- Polycam (États-Unis)

- THOR3D (Russie)

- Polyga (Canada)

- EyeCue Vision Technologies LTD. (Israël)

- Scandy Co. (États-Unis)

Quels sont les développements récents sur le marché mondial des scanners 3D grand public ?

- En février 2024, Revopoint 3D a dévoilé le scanner 3D MINI 2, faisant ainsi évoluer sa gamme MINI. Destiné aux particuliers et aux petites entreprises, il offre une numérisation précise de petits objets à un prix compétitif. Doté de fonctionnalités de niveau professionnel, il répond à des besoins tels que la rétro-ingénierie et le contrôle qualité, ce qui en fait un outil indispensable pour diverses applications.

- En octobre 2023, Creaform, filiale d'AMETEK, Inc., a ajouté la série MAX à sa gamme HandySCAN 3D. Conçus pour un usage industriel, ces scanners portables offrent une vaste zone de numérisation d'environ 1 m x 1 m. Conçus pour la prise de mesures précises de surfaces larges et complexes, les scanners de la série MAX établissent une nouvelle norme en matière de technologie de numérisation 3D industrielle.

- En août 2023, FARO a déposé un brevet pour un système révolutionnaire combinant un scanner 3D et une caméra. Cette innovation intègre parfaitement les données de nuages de points et l'imagerie du monde réel, produisant des représentations précises et indépendantes de la localisation. Positionné comme leader du secteur, FARO souligne par cette décision stratégique son engagement en faveur des avancées pionnières et de l'amélioration du paysage des technologies de numérisation 3D.

- En juin 2023, le scanner 3D SOL de Scan Dimension continue d'être plébiscité pour ses performances exceptionnelles et son prix abordable. Initialement réputé pour ses spécifications techniques lors de son lancement en 2019, il se distingue aujourd'hui par sa conception conviviale et son accessibilité. Plébiscité par les passionnés et les professionnels, SOL demeure un choix de premier ordre pour des expériences de numérisation 3D fiables.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.