Global Continuous Glucose Monitoring Market

Taille du marché en milliards USD

TCAC :

%

USD

12.69 Billion

USD

41.60 Billion

2025

2033

USD

12.69 Billion

USD

41.60 Billion

2025

2033

| 2026 –2033 | |

| USD 12.69 Billion | |

| USD 41.60 Billion | |

| % | |

|

Segmentation du marché mondial de la surveillance continue de la glycémie, par composant (pompes à insuline intégrées, transmetteurs et récepteurs et capteurs), par données démographiques (population infantile (≤ 14 ans) et population adulte ( 14 ans)), par utilisateur final (cliniques et centres de diagnostic, soins à domicile, cliniques privées, hôpitaux et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la surveillance continue de la glycémie

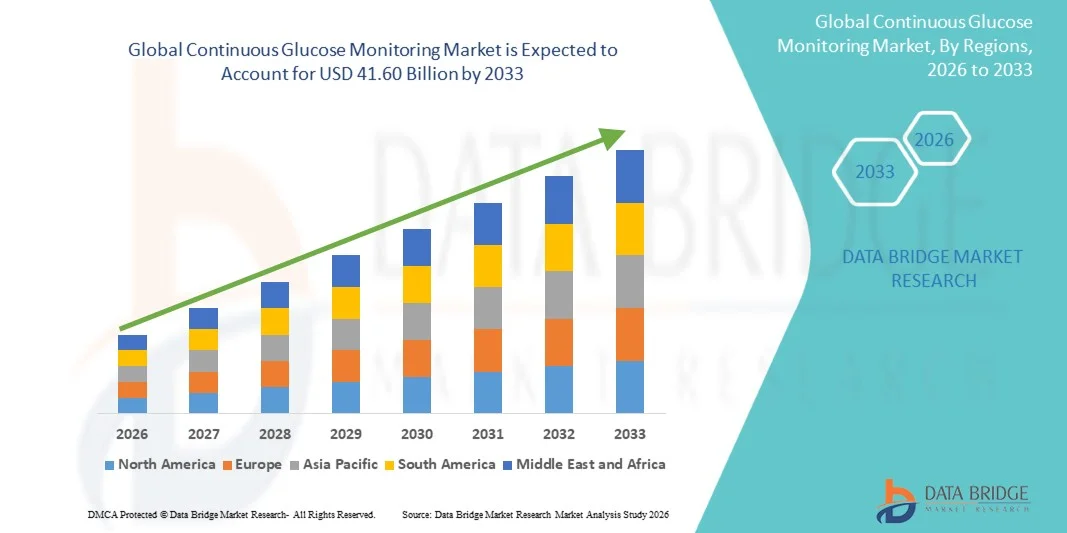

- Le marché mondial de la surveillance continue de la glycémie était évalué à 12,69 milliards de dollars américains en 2025 et devrait atteindre 41,60 milliards de dollars américains d'ici 2033 , avec un TCAC de 16,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du diabète dans le monde et les progrès technologiques constants des dispositifs de santé portables, ce qui favorise l'adoption de solutions de surveillance glycémique en temps réel, tant à domicile qu'en milieu hospitalier. L'essor de la gestion numérique de la santé et du suivi à distance des patients accélère encore l'intégration des systèmes de surveillance continue de la glycémie dans la prise en charge courante du diabète.

- De plus, la demande croissante des patients pour des solutions de suivi de la glycémie pratiques, peu invasives et précises fait des systèmes de surveillance continue du glucose une alternative privilégiée aux méthodes traditionnelles de test par piqûre au doigt. Ces facteurs convergents accélèrent l'adoption des solutions de surveillance continue du glucose, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la surveillance continue de la glycémie

- Les systèmes de surveillance continue du glucose, qui permettent un suivi en temps réel de la glycémie grâce à une technologie basée sur des capteurs portables, sont devenus des outils essentiels dans la prise en charge moderne du diabète, tant à domicile qu'en milieu clinique, en raison de leur précision, de leur commodité et de leur capacité à fournir des données en continu.

- La demande croissante de systèmes de surveillance continue de la glycémie est principalement alimentée par la prévalence mondiale croissante du diabète, l'adoption accrue des technologies médicales portables et une préférence grandissante pour les solutions de surveillance de la glycémie minimalement invasives qui réduisent le besoin de prélèvements capillaires fréquents.

- L'Amérique du Nord a dominé le marché de la surveillance continue du glucose (SCG) en 2025, avec une part de revenus de 44,8 %. Cette domination s'explique par des infrastructures de santé avancées, des systèmes de remboursement performants, une forte sensibilisation au diabète et la présence de fabricants leaders de systèmes de SCG. Aux États-Unis, l'adoption de la SCG a connu une croissance substantielle, notamment chez les personnes atteintes de diabète de type 1 et de diabète de type 2 insulinodépendant, grâce aux progrès technologiques tels que le partage de données en temps réel et l'intégration aux smartphones.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la surveillance continue du glucose au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) estimé à 14,2 %. Cette croissance est portée par l'augmentation rapide du nombre de personnes diabétiques, la hausse des dépenses de santé, l'amélioration de l'accès aux dispositifs médicaux de pointe et la sensibilisation croissante à la surveillance proactive du glucose dans des pays comme la Chine, l'Inde et le Japon.

- Le segment de la population adulte (plus de 14 ans) représentait la plus grande part de revenus du marché, soit 68,2 % en 2025, ce qui s'explique par la forte prévalence du diabète de type 2 chez les adultes à l'échelle mondiale.

Portée du rapport et segmentation du marché de la surveillance continue de la glycémie

|

Attributs |

Surveillance continue de la glycémie : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Abbott (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la surveillance continue de la glycémie

« Faire progresser l’intelligence chirurgicale en temps réel et l’interopérabilité des systèmes »

- Une tendance majeure et en pleine expansion sur le marché mondial des dispositifs d'aide à la décision peropératoire basés sur l'IA est le développement de systèmes d'intelligence chirurgicale en temps réel intégrant l'imagerie haute résolution, l'analyse prédictive et les algorithmes d'apprentissage automatique directement dans les flux de travail des blocs opératoires. Ces technologies transforment les environnements chirurgicaux traditionnels en écosystèmes axés sur les données, capables de faciliter une prise de décision précise et éclairée lors d'interventions complexes.

- Par exemple, des plateformes comme le système de navigation StealthStation de Medtronic permettent aux chirurgiens de visualiser en détail les structures anatomiques pendant l'intervention, améliorant ainsi la précision des procédures et réduisant le risque de complications. Ces systèmes combinent les données d'imagerie à des analyses avancées pour guider les gestes chirurgicaux avec une confiance accrue.

- Les hôpitaux et les centres chirurgicaux privilégient de plus en plus les solutions qui s'intègrent parfaitement aux plateformes d'imagerie, aux dossiers médicaux électroniques et aux technologies de chirurgie robotique. Cette interopérabilité garantit un flux de données continu, permettant aux cliniciens d'accéder à des informations cruciales sur les patients sans perturber l'efficacité des interventions.

- La préférence croissante pour les chirurgies mini-invasives et de précision renforce la demande en systèmes d'assistance peropératoire intelligents qui améliorent la visualisation, optimisent les voies d'abord chirurgicales et soutiennent les décisions cliniques fondées sur des preuves.

- Les fabricants innovent sans cesse pour développer des plateformes complètes intégrant l'imagerie, l'analyse de données basée sur l'IA et la modélisation prédictive, afin de répondre à la complexité croissante des interventions chirurgicales et d'améliorer la sécurité et les résultats pour les patients.

Dynamique du marché de la surveillance continue de la glycémie

Conducteur

« Augmentation du fardeau des interventions chirurgicales complexes et des maladies chroniques »

- L'augmentation de la prévalence mondiale des maladies chroniques et la multiplication des interventions chirurgicales complexes sont des facteurs clés qui accélèrent l'adoption des dispositifs d'aide à la décision peropératoire basés sur l'IA. Face à des cas de patients de plus en plus complexes, les chirurgiens ont besoin d'une assistance technologique avancée pour garantir la précision, l'efficacité et l'amélioration des résultats cliniques.

- Par exemple, le système robotisé NAV3 de Stryker a été largement adopté dans les principaux hôpitaux des États-Unis pour améliorer la précision des interventions chirurgicales orthopédiques, rationaliser les flux de travail en salle d'opération et réduire la probabilité de complications postopératoires.

- Les établissements de santé investissent massivement dans les technologies chirurgicales de pointe afin de minimiser les erreurs, de raccourcir les délais de convalescence et d'optimiser les taux de réussite des interventions. Ces investissements s'inscrivent dans le cadre d'une évolution plus large vers des soins de santé axés sur la valeur et des stratégies de traitement orientées vers les résultats.

- Les progrès technologiques, notamment l'amélioration de la résolution d'imagerie, l'analyse en temps réel et les prédictions permises par l'IA, renforcent les capacités de prise de décision peropératoire, permettant aux chirurgiens d'effectuer des ajustements éclairés pendant les interventions.

- De plus, l'augmentation des dépenses de santé, les initiatives gouvernementales de soutien promouvant les technologies médicales de pointe et l'importance croissante accordée aux pratiques chirurgicales fondées sur des données probantes contribuent collectivement à l'expansion de ce marché.

Retenue/Défi

« Investissements en capital élevés et complexités réglementaires »

- L'investissement initial conséquent requis pour les systèmes d'aide à la décision peropératoires basés sur l'IA demeure un obstacle majeur, notamment pour les petits hôpitaux et centres chirurgicaux des pays en développement. Le coût du matériel, de l'intégration logicielle, de la maintenance et des mises à jour peut limiter l'accès à ces systèmes malgré des avantages cliniques évidents.

- Les premières mises en œuvre du système Curve Navigation de Brainlab, par exemple, nécessitaient un investissement financier considérable, ce qui rendait son adoption difficile pour les établissements de santé aux budgets limités.

- Par exemple, outre les considérations financières, la nécessité d'une formation spécialisée des cliniciens et d'une adaptation des flux de travail peut ralentir la pénétration du marché. L'intégration de technologies d'aide à la décision avancées aux protocoles chirurgicaux existants exige du temps, des ressources et un engagement institutionnel.

- Les procédures d'approbation réglementaire rigoureuses et le respect des normes de sécurité et de qualité en constante évolution constituent des défis supplémentaires pour les fabricants qui cherchent à commercialiser leurs produits rapidement.

- De plus, le scepticisme ou la méconnaissance de la fiabilité et de l'efficacité à long terme des systèmes peropératoires basés sur l'IA chez certains professionnels de santé peuvent freiner leur adoption.

- Répondre à ces préoccupations par le biais de stratégies d'optimisation des coûts, de programmes de formation complets, de cadres de cybersécurité robustes et de données validées sur les résultats cliniques sera essentiel pour assurer une croissance durable du marché et une acceptation plus large.

Étendue du marché de la surveillance continue de la glycémie

Le marché est segmenté en fonction des composants, des données démographiques et de l'utilisateur final.

• Par composant

Le marché de la surveillance continue du glucose (SCG) est segmenté, selon les composants, en pompes à insuline intégrées, émetteurs et récepteurs, et capteurs. En 2025, le segment des capteurs représentait la plus grande part de marché (49,5 %), grâce à leur utilisation fréquente et à leur rôle essentiel dans le suivi continu de la glycémie. Le remplacement périodique des capteurs assure un revenu stable aux fabricants. L'adoption croissante des systèmes de SCG en temps réel par les patients diabétiques renforce la demande. Les progrès technologiques ont amélioré la précision des capteurs, leur durée de port et le confort des patients. Les hôpitaux et les services de soins à domicile privilégient les capteurs peu invasifs avec des intervalles d'étalonnage prolongés. La prévalence croissante du diabète à l'échelle mondiale soutient significativement la croissance de ce segment. L'intégration avec des applications pour smartphones et des plateformes cloud améliore l'ergonomie. Les homologations réglementaires pour les capteurs avancés renforcent également la confiance des professionnels de santé. Ce segment bénéficie d'un soutien important en matière de remboursement sur les marchés développés. L'innovation continue dans le domaine des biocapteurs de nouvelle génération garantit une position dominante durable.

Le segment des pompes à insuline intégrées devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 17,8 %, entre 2026 et 2033, porté par l'adoption croissante des systèmes automatisés d'administration d'insuline. L'intégration de la surveillance continue du glucose (SCG) aux pompes à insuline permet la mise en place de systèmes en boucle fermée, améliorant ainsi le contrôle glycémique et réduisant les risques d'hypoglycémie. La demande croissante de systèmes de pancréas artificiel accélère la croissance. Les patients privilégient les dispositifs intégrés pour leur praticité et la réduction des interventions manuelles qu'ils nécessitent. Les progrès technologiques en matière d'algorithmes intelligents et de prédiction du glucose par intelligence artificielle stimulent davantage l'adoption de ces dispositifs. La sensibilisation accrue aux solutions avancées de gestion du diabète favorise l'expansion du segment. Des politiques de remboursement avantageuses en Amérique du Nord et en Europe renforcent la pénétration du marché. L'expansion sur les marchés émergents, où la population diabétique est en croissance, contribue à cette croissance rapide. L'innovation continue des produits et les collaborations stratégiques entre les fabricants de dispositifs contribuent à la dynamique du segment.

• Par données démographiques

Sur la base de critères démographiques, le marché de la surveillance continue du glucose (SCG) est segmenté en deux groupes : les enfants (≤ 14 ans) et les adultes (> 14 ans). Le segment des adultes (> 14 ans) représentait la plus grande part de marché (68,2 %) en 2025, en raison de la forte prévalence du diabète de type 2 chez les adultes à l’échelle mondiale. La sédentarité, l’obésité et le vieillissement de la population contribuent significativement à l’adoption croissante des dispositifs de SCG. Les adultes privilégient de plus en plus la surveillance continue pour une meilleure gestion de leur glycémie et la prévention des complications à long terme. Les programmes de sensibilisation à la santé en milieu professionnel et les recommandations des médecins stimulent également la demande. La prise en charge croissante des problèmes de santé et l’adoption des technologies portables soutiennent la croissance de ce segment. La couverture des soins du diabète chez l’adulte par l’assurance maladie améliore l’accessibilité. L’intégration technologique aux smartphones et aux dispositifs portables en améliore le confort d’utilisation. L’augmentation des taux de diagnostic chez les adultes renforce encore la position dominante de ce segment.

Le segment des enfants de 14 ans et moins devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 16,4 %, entre 2026 et 2033, sous l'effet de l'augmentation de l'incidence du diabète de type 1 chez les enfants. Les parents privilégient les systèmes de surveillance continue du glucose (SCG) en temps réel pour le suivi à distance et la sécurité des patients. L'intégration des alertes sur smartphone et des notifications destinées aux aidants favorise l'adoption de ces systèmes. Les initiatives gouvernementales en faveur de la prise en charge du diabète pédiatrique contribuent à cette croissance. Les progrès technologiques ont amélioré le confort des capteurs et réduit leur caractère invasif, les rendant ainsi adaptés aux enfants. Les campagnes de sensibilisation menées par les organismes de santé stimulent également l'adoption de ces systèmes. L'homologation de dispositifs destinés aux enfants et l'élargissement de la couverture de remboursement accélèrent la pénétration du marché. Le développement des programmes de surveillance de la santé en milieu scolaire contribue également à l'expansion de ce segment.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en cliniques et centres de diagnostic, soins à domicile, cliniques privées, hôpitaux et autres. Le segment des hôpitaux dominait le marché en 2025 avec une part de 38,9 %, grâce à des programmes de prise en charge du diabète de pointe et à l'accès à des professionnels de santé qualifiés. Les hôpitaux utilisent les dispositifs de surveillance continue du glucose (SCG) pour le suivi de la glycémie des patients hospitalisés, notamment en soins intensifs et en chirurgie. La disponibilité d'infrastructures de diagnostic avancées favorise l'adoption de ces dispositifs. L'augmentation des hospitalisations liées aux complications du diabète stimule davantage la demande. Les politiques de remboursement et les protocoles de soins structurés renforcent l'utilisation en milieu hospitalier. Les médecins s'appuient sur les données de SCG pour ajuster les traitements et optimiser l'insulinothérapie. Les partenariats stratégiques entre les hôpitaux et les fabricants de dispositifs améliorent la disponibilité des dispositifs. Le développement de la recherche clinique sur les systèmes de SCG contribue également à cette domination.

Le segment des soins à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,6 %, entre 2026 et 2033, porté par la préférence croissante pour l'autosurveillance et la gestion à distance du diabète. Les patients adoptent de plus en plus les dispositifs de surveillance continue du glucose (SCG) pour un suivi quotidien de leur glycémie, évitant ainsi des visites fréquentes à l'hôpital. L'intégration avec les smartphones, les objets connectés et les plateformes de télésanté facilite leur utilisation. La sensibilisation accrue à la gestion proactive du diabète stimule la demande. Des modèles de remboursement avantageux et d'abonnement pour les capteurs accélèrent l'adoption. La pénétration croissante d'Internet et l'amélioration des compétences numériques renforcent l'accessibilité. Les progrès technologiques des systèmes SCG portables contribuent également à cette croissance. Le développement des programmes de gestion des maladies chroniques à domicile participe significativement à l'expansion rapide de ce segment.

Analyse régionale du marché de la surveillance continue de la glycémie

- L'Amérique du Nord a dominé le marché de la surveillance continue du glucose avec la plus grande part de revenus (44,8 %) en 2025, grâce à une infrastructure de soins de santé avancée, des cadres de remboursement solides, une forte sensibilisation au diabète et la présence de fabricants leaders de systèmes de surveillance continue du glucose tels que Dexcom et Abbott.

- Les directives cliniques et les politiques de couverture d'assurance bien établies dans la région ont considérablement favorisé l'adoption de ces dispositifs par les patients diabétiques.

- Les progrès technologiques constants, notamment le suivi de la glycémie en temps réel, l'amélioration de la précision des capteurs et la connectivité fluide avec les smartphones, ont encore renforcé la croissance du marché, tant en milieu hospitalier qu'à domicile.

Aperçu du marché américain de la surveillance continue du glucose

Le marché américain de la surveillance continue du glucose (SCG) a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à la forte prévalence du diabète et à l'adoption rapide des technologies de pointe en la matière. Un soutien important des organismes de remboursement publics et privés, conjugué à une sensibilisation accrue des patients à la gestion proactive du diabète, a accéléré l'utilisation de la SCG. Son adoption est particulièrement élevée chez les personnes atteintes de diabète de type 1 et de diabète de type 2 insulinodépendant. De plus, des fonctionnalités telles que le partage de données en temps réel avec les aidants et les professionnels de santé, l'intégration aux smartphones et la compatibilité avec les pompes à insuline contribuent à la croissance soutenue du marché aux États-Unis.

Aperçu du marché européen de la surveillance continue du glucose

Le marché européen de la surveillance continue du glucose devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, soutenu par des politiques de santé publiques favorables, la prévalence croissante du diabète et l'importance accrue accordée à la prévention. Les pays de la région renforcent les mécanismes de remboursement des dispositifs de surveillance continue du glucose, facilitant ainsi l'accès des patients à ces technologies. La sensibilisation accrue à la surveillance continue du glucose et l'amélioration des résultats cliniques favorisent son adoption dans les hôpitaux et à domicile. Par ailleurs, l'innovation technologique et la collaboration entre les professionnels de santé et les fabricants de dispositifs contribuent à la croissance du marché.

Analyse du marché britannique de la surveillance continue du glucose

Le marché britannique de la surveillance continue du glucose (SCG) devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par le soutien croissant du Service national de santé (NHS) à l'adoption de la SCG et par la multiplication des initiatives de prise en charge du diabète. L'accent mis sur la réduction des complications liées au diabète et des hospitalisations incite les professionnels de santé à recommander des solutions de surveillance du glucose en temps réel. Par ailleurs, la préférence des patients pour les systèmes de surveillance portables et peu invasifs, ainsi qu'un meilleur accès grâce aux programmes de remboursement, devraient soutenir la croissance du marché au Royaume-Uni.

Analyse du marché allemand de la surveillance continue de la glycémie

Le marché allemand de la surveillance continue du glucose (SCG) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une infrastructure de santé performante, une couverture d'assurance maladie obligatoire avantageuse et une adoption croissante des technologies numériques. L'accent mis par l'Allemagne sur les technologies médicales de pointe et les programmes structurés de prise en charge du diabète accélère la diffusion de la SCG. L'acceptation croissante des dispositifs de santé portables et l'importance accordée aux décisions thérapeutiques fondées sur les données contribuent également au développement du marché, tant dans le milieu hospitalier que dans le cadre de la prise en charge individuelle.

Aperçu du marché de la surveillance continue du glucose en Asie-Pacifique

Le marché de la surveillance continue du glucose en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (14,2 %) au cours de la période de prévision. Cette croissance est portée par l'augmentation rapide du nombre de personnes diabétiques, la hausse des dépenses de santé et l'amélioration de l'accès aux technologies médicales de pointe dans des pays comme la Chine, l'Inde et le Japon. L'urbanisation croissante, la sédentarité et les changements alimentaires ont considérablement accru l'incidence du diabète, engendrant une forte demande de solutions efficaces de surveillance du glucose. Les initiatives gouvernementales favorisant le diagnostic précoce et la prise en charge de la maladie, ainsi que la sensibilisation accrue à l'importance d'un contrôle proactif de la glycémie, contribuent également à la croissance régionale.

Aperçu du marché japonais de la surveillance continue de la glycémie

Le marché japonais de la surveillance continue du glucose connaît une croissance soutenue grâce à un système de santé performant, au vieillissement de la population et à une forte priorité accordée à la prise en charge des maladies chroniques. La prévalence croissante du diabète chez les personnes âgées favorise l'adoption de systèmes de surveillance continue, pratiques et permettant un suivi en temps réel. La sophistication technologique, associée à la préférence des patients pour des dispositifs portables compacts et précis, contribue à une intégration plus large des systèmes de surveillance continue du glucose dans les soins courants du diabète.

Aperçu du marché chinois de la surveillance continue de la glycémie

Le marché chinois de la surveillance continue du glucose (SCG) a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce à l'augmentation du nombre de diabétiques, à la croissance de la classe moyenne et à la modernisation rapide des infrastructures de santé. La sensibilisation accrue à la SCG, conjuguée à une meilleure accessibilité financière et aux capacités de production locales, renforce la pénétration du marché. Les efforts gouvernementaux visant à améliorer la prise en charge des maladies chroniques et l'adoption des technologies de santé numériques contribuent également à la croissance soutenue du marché de la SCG en Chine.

Part de marché de la surveillance continue de la glycémie

Le secteur de la surveillance continue de la glycémie est principalement dominé par des entreprises bien établies, notamment :

• Abbott (États-Unis)

• Dexcom, Inc. (États-Unis)

• Medtronic plc (Irlande)

• Senseonics Holdings, Inc. (États-Unis)

• Roche Holding AG (Suisse)

• Ascensia Diabetes Care Holdings AG (Suisse)

• Insulet Corporation (États-Unis)

• Tandem Diabetes Care, Inc. (États-Unis)

• Ypsomed AG (Suisse)

• Novo Nordisk A/S (Danemark)

• Sanofi SA (France)

• B. Braun Melsungen AG (Allemagne)

• GlySens Incorporated (États-Unis)

• Nemaura Medical Inc. (Royaume-Uni)

• AgaMatrix, Inc. (États-Unis)

• LifeScan IP Holdings, LLC (États-Unis)

• Terumo Corporation (Japon)

• Arkray, Inc. (Japon)

• MicroTech Medical (Chine)

• POCTech Co., Ltd. (Chine)

Dernières évolutions du marché mondial de la surveillance continue du glucose

- En juin 2021, Abbott Laboratories a annoncé l'autorisation de la FDA américaine pour son application iOS FreeStyle Libre 2, permettant aux utilisateurs de recevoir des alertes de glycémie en temps réel directement sur leur iPhone, sans lecteur externe. Cette avancée a amélioré le confort d'utilisation et a constitué une étape importante vers des solutions de gestion du diabète intégrées aux smartphones.

- En décembre 2021, Dexcom a obtenu le marquage CE pour son système de surveillance continue du glucose Dexcom G7 en Europe. Le G7 a introduit un capteur et un transmetteur tout-en-un plus compacts, avec un temps de préchauffage plus rapide, améliorant ainsi le confort du patient et la facilité d'utilisation par rapport aux générations précédentes.

- En août 2022, Abbott Laboratories a lancé le système FreeStyle Libre 3 aux États-Unis après avoir obtenu l'autorisation de la FDA. Ce système, reconnu comme l'un des capteurs de glycémie en continu (CGM) les plus petits et les plus fins au monde, fournissait des mesures de glucose en temps réel, transmises directement à un smartphone toutes les minutes, renforçant ainsi la position concurrentielle d'Abbott sur le marché mondial des CGM.

- En avril 2023, Medtronic a obtenu l'approbation de la FDA américaine pour son système MiniMed 780G avec capteur Guardian 4, un système hybride avancé d'administration d'insuline en boucle fermée qui intègre les données de la surveillance continue du glucose (SCG) aux ajustements automatisés de l'insuline. Cette approbation a renforcé l'intégration de la technologie SCG aux plateformes automatisées de gestion du diabète.

- En mars 2024, Abbott Laboratories a annoncé l'autorisation de mise sur le marché par la FDA américaine de Lingo et Libre Rio, deux systèmes de surveillance continue du glucose en vente libre basés sur la plateforme FreeStyle Libre. Ces produits ont élargi l'accès à la surveillance continue du glucose au-delà des patients insulinodépendants, touchant ainsi un public plus large, notamment les consommateurs et les acteurs du bien-être.

- En août 2024, Dexcom a lancé Stelo by Dexcom, son premier système de surveillance continue du glucose (SCG) sans ordonnance, conçu pour les adultes atteints de diabète de type 2 ne nécessitant pas d'insuline. Cette initiative stratégique a considérablement élargi le marché potentiel de Dexcom et a marqué une étape importante dans l'adoption des SCG sans prescription.

- En octobre 2024, Senseonics Holdings a obtenu l'approbation de la FDA américaine pour le système de surveillance continue du glucose Eversense 365, le premier CGM implantable conçu pour une durée de vie allant jusqu'à un an. Cette technologie implantable de longue durée a constitué une avancée majeure en réduisant la fréquence de remplacement des capteurs et en améliorant l'observance du suivi glycémique à long terme.

- En avril 2025, Dexcom a obtenu l'approbation de la FDA pour le système de surveillance continue du glucose Dexcom G7 sur 15 jours, prolongeant ainsi la durée de port du capteur tout en maintenant un haut niveau de précision. Cette durée de port prolongée vise à améliorer le confort du patient et à réduire le coût total du dispositif par jour d'utilisation.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.