Global Contrast And Imaging Agents In Interventional X Ray Market

Taille du marché en milliards USD

TCAC :

%

USD

5.83 Billion

USD

9.37 Billion

2024

2032

USD

5.83 Billion

USD

9.37 Billion

2024

2032

| 2025 –2032 | |

| USD 5.83 Billion | |

| USD 9.37 Billion | |

| % | |

|

Segmentation du marché mondial des agents de contraste et d'imagerie pour la radiographie interventionnelle, par type d'agent (produits de contraste iodés, produits de contraste à base de baryum, produits de contraste à microbulles, agents de contraste à nanoparticules d'or et autres), application (cardiologie, gastroentérologie, neurologie, oncologie, urologie et chirurgie générale), utilisateur final (centres d'imagerie, hôpitaux, cliniques, centres de diagnostic, centres de chirurgie ambulatoire et cabinets privés) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des agents de contraste et d'imagerie pour les radiographies interventionnelles

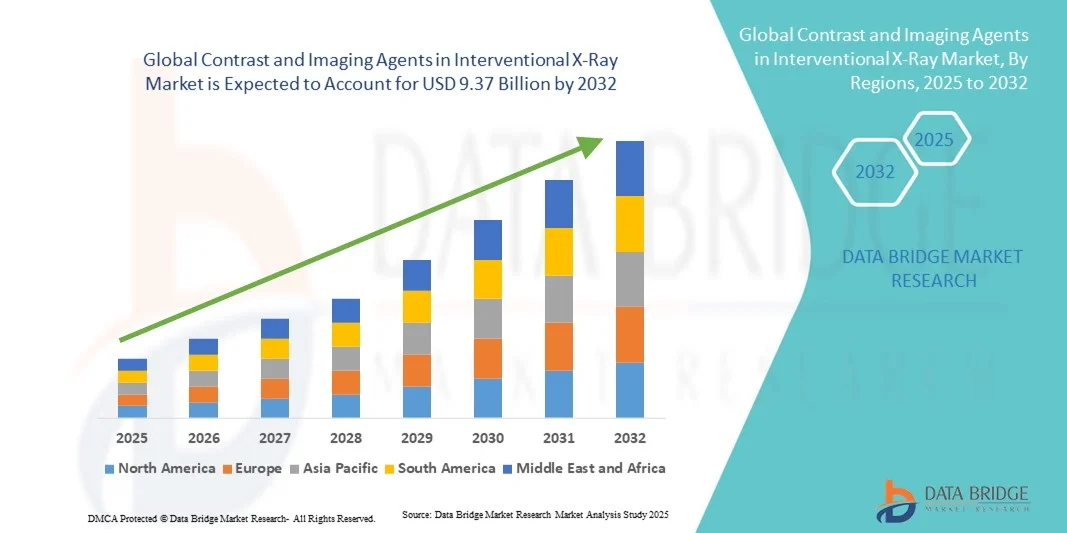

- La taille du marché mondial des agents de contraste et d'imagerie dans les rayons X interventionnels était évaluée à 5,83 milliards USD en 2024 et devrait atteindre 9,37 milliards USD d'ici 2032 , à un TCAC de 6,1 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’adoption croissante de procédures mini-invasives et les avancées technologiques dans les agents d’imagerie, améliorant la précision du diagnostic et la sécurité des procédures.

- De plus, la prévalence croissante des maladies cardiovasculaires, du cancer et des affections chroniques, conjuguée à la demande croissante de procédures interventionnelles précises et efficaces, fait des agents de contraste et d'imagerie des outils essentiels de la radiologie interventionnelle moderne. Ces facteurs convergents accélèrent leur adoption par le marché, stimulant ainsi significativement la croissance du secteur.

Analyse du marché des agents de contraste et d'imagerie pour la radiographie interventionnelle

- Les agents de contraste et d'imagerie, offrant une visualisation améliorée lors des procédures de radiographie interventionnelle, sont des composants de plus en plus essentiels des pratiques diagnostiques et thérapeutiques modernes dans les hôpitaux et les cliniques spécialisées en raison de leur capacité à améliorer la précision des procédures, la sécurité des patients et la qualité de l'imagerie en temps réel.

- La demande croissante pour ces agents est principalement alimentée par l’adoption croissante de procédures mini-invasives, la prévalence croissante des maladies cardiovasculaires et des cancers et la préférence croissante pour des solutions d’imagerie précises et efficaces en radiologie interventionnelle.

- L'Amérique du Nord a dominé le marché des agents de contraste et d'imagerie avec la plus grande part de revenus de 38,9 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte adoption de procédures interventionnelles et une forte présence d'acteurs clés de l'industrie, les États-Unis connaissant une croissance substantielle de l'utilisation tirée par les innovations technologiques des sociétés pharmaceutiques et d'imagerie médicale établies.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des agents de contraste et d'imagerie au cours de la période de prévision en raison de l'expansion des établissements de santé, de la sensibilisation croissante des patients et de l'augmentation des investissements gouvernementaux dans les technologies d'imagerie diagnostique et interventionnelle.

- Les produits de contraste iodés ont dominé le marché avec une part de 55,6 % en 2024, grâce à leur efficacité établie de longue date, leur adoption clinique généralisée et leur compatibilité avec une large gamme de procédures de radiographie interventionnelle.

Rapport sur la portée, le contraste et la segmentation du marché des agents d'imagerie pour la radiographie interventionnelle

|

Attributs |

Informations clés sur le marché des agents de contraste et d'imagerie en radiographie interventionnelle |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché des agents de contraste et d'imagerie pour la radiographie interventionnelle

Progrès grâce à l'imagerie assistée par l'IA et à la visualisation en temps réel

- Une tendance significative et croissante sur le marché mondial des agents de contraste et d'imagerie radiographique interventionnels est l'intégration de systèmes d'imagerie assistée par l'IA et de visualisation en temps réel, améliorant considérablement la précision des procédures et la confiance diagnostique.

- Par exemple, la plateforme d'imagerie basée sur l'IA de GE Healthcare permet l'optimisation de la dose et la reconstruction d'images en temps réel lors d'interventions cardiovasculaires complexes, améliorant ainsi à la fois la sécurité des patients et l'efficacité des cliniciens.

- L'intégration de l'IA permet un ciblage plus précis des agents de contraste, réduisant ainsi les volumes requis et les effets indésirables potentiels. Certains systèmes Siemens Healthineers analysent les données d'imagerie antérieures pour optimiser les protocoles d'injection de produit de contraste et améliorer ainsi les résultats des interventions.

- La combinaison transparente de l'analyse de l'IA avec les agents d'imagerie facilite les informations prédictives lors des interventions, permettant aux cliniciens d'anticiper les complications et d'ajuster les procédures en temps réel.

- Cette tendance vers une imagerie plus intelligente et basée sur les données transforme profondément les attentes cliniques en radiologie interventionnelle. Par conséquent, des entreprises comme Bracco développent des agents de contraste basés sur l'IA, offrant des capacités de visualisation améliorées et une optimisation des protocoles.

- La demande d'agents d'imagerie compatibles avec les systèmes de rayons X améliorés par l'IA augmente rapidement dans les hôpitaux et les cliniques spécialisées, car les prestataires de soins de santé accordent de plus en plus la priorité à l'efficacité, à la sécurité et à la précision des procédures interventionnelles.

Dynamique du marché des agents de contraste et d'imagerie pour la radiographie interventionnelle

Conducteur

Demande croissante en raison des procédures mini-invasives et de la prévalence des maladies chroniques

- La prévalence croissante des maladies cardiovasculaires, des cancers et d’autres maladies chroniques, associée à l’adoption croissante de procédures mini-invasives, constitue un facteur important de la demande accrue d’agents d’imagerie interventionnelle.

- Par exemple, en 2023, Bracco a introduit des agents de contraste avancés à faible osmolalité conçus pour des interventions cardiovasculaires plus sûres, visant à améliorer les résultats des patients et l'efficacité des procédures.

- Alors que les hôpitaux adoptent davantage de procédures interventionnelles guidées par l'image, les agents de contraste fournissent une visualisation essentielle en temps réel, permettant aux cliniciens de naviguer dans une anatomie complexe avec une plus grande précision.

- De plus, la popularité croissante des salles d’opération hybrides et des suites interventionnelles fait des agents d’imagerie un élément essentiel de ces systèmes cliniques intégrés, permettant un flux de travail procédural transparent.

- La capacité à réduire le volume de contraste, à diminuer l'exposition aux radiations et à améliorer la clarté du diagnostic propulse l'adoption d'agents de contraste avancés dans les procédures interventionnelles diagnostiques et thérapeutiques.

- L'expansion des centres d'intervention ambulatoires et des installations de chirurgie ambulatoire augmente la demande globale d'agents de contraste sûrs, efficaces et faciles à administrer.

- L'innovation continue dans les agents de contraste à faible toxicité et ciblés crée des opportunités de croissance dans les populations de patients à haut risque, favorisant leur adoption dans les hôpitaux spécialisés et les centres d'oncologie

Retenue/Défi

Préoccupations en matière de sécurité et obstacles réglementaires

- Les réactions indésirables potentielles, notamment la néphrotoxicité et les réactions allergiques, posent des défis importants à une adoption plus large des agents de contraste dans les procédures de radiographie interventionnelle.

- Par exemple, les rapports de néphropathie induite par le contraste ont rendu certains cliniciens prudents, en particulier chez les patients à haut risque présentant des affections rénales préexistantes.

- Répondre à ces préoccupations en matière de sécurité grâce à des formulations à faible osmolalité, des protocoles de dosage personnalisés et un meilleur dépistage des patients est essentiel pour maintenir la confiance clinique. De plus, des procédures d'approbation réglementaire strictes pour les nouveaux produits de contraste peuvent retarder leur mise sur le marché et augmenter les coûts de développement, limitant ainsi leur adoption rapide.

- Bien que des agents plus récents et plus sûrs soient en cours de développement, le coût élevé des solutions d’imagerie avancées par rapport aux agents conventionnels peut entraver leur adoption, en particulier sur les marchés émergents.

- Surmonter ces défis grâce à des protocoles de sécurité rigoureux, une formation clinique et un développement d’agents rentables sera essentiel pour une croissance soutenue du marché mondial des agents d’imagerie interventionnelle.

- La sensibilisation et la formation limitées des cliniciens concernant les nouveaux protocoles de contraste peuvent ralentir l'adoption, nécessitant des initiatives éducatives ciblées de la part des entreprises et des établissements de santé.

- Les contraintes de la chaîne d'approvisionnement et la dépendance à l'égard de quelques fabricants clés pour les agents de contraste spécialisés peuvent créer une vulnérabilité du marché et avoir un impact sur la disponibilité en temps opportun, en particulier dans les régions à forte demande.

Agents de contraste et d'imagerie sur le marché des rayons X interventionnels

Le marché est segmenté en fonction du type d’agent, de l’application et de l’utilisateur final.

- Par type d'agent

Selon le type d'agent, le marché est segmenté en produits de contraste iodés, produits de contraste à base de baryum, produits de contraste à microbulles, produits de contraste à base de nanoparticules d'or, etc. Le segment des produits de contraste iodés a dominé le marché avec la plus grande part de chiffre d'affaires (55,6 %) en 2024, grâce à son utilisation clinique bien établie dans les interventions cardiovasculaires, neurologiques et générales. Les agents iodés sont hautement compatibles avec une large gamme d'équipements d'imagerie et offrent une visualisation de haute qualité, ce qui en fait le choix privilégié des hôpitaux et des centres interventionnels spécialisés. Leur profil de sécurité, leur fiabilité et leur efficacité avérés, tant pour les procédures courantes que complexes, contribuent également à leur domination. De plus, les améliorations constantes des formulations à faible osmolalité améliorent la sécurité des patients, élargissant ainsi leur adoption aux populations à haut risque. Les cliniciens s'appuient souvent sur les produits de contraste iodés pour une délimitation anatomique précise, essentielle dans les interventions mini-invasives. Ce segment bénéficie d'une large disponibilité et d'un excellent rapport coût-efficacité par rapport aux nouveaux agents de contraste de niche.

Le segment des produits de contraste à microbulles devrait connaître la croissance la plus rapide, avec un TCAC de 12,5 % entre 2024 et 2032, grâce à son utilisation croissante en échocardiographie, en oncologie et en imagerie hépatique. Les agents à microbulles améliorent l'imagerie par ultrasons, permettant une caractérisation en temps réel de la perfusion et des tissus, particulièrement précieuse pour la détection précoce des maladies et le suivi des thérapies ciblées. La préférence croissante pour l'imagerie non invasive et sans rayonnement en pédiatrie et en cardiologie accélère encore son adoption. Les innovations technologiques améliorant la stabilité des bulles et la clarté de l'imagerie accroissent leur utilité clinique. Leur synergie avec les systèmes d'imagerie assistés par IA améliore la précision des procédures. Les hôpitaux et les centres de diagnostic intègrent rapidement les agents à microbulles pour améliorer les résultats des patients et l'efficacité des procédures.

- Par application

En fonction des applications, le marché est segmenté en cardiologie, gastro-entérologie, neurologie, oncologie, urologie et chirurgie générale. Le segment de la cardiologie a dominé le marché avec une part de chiffre d'affaires de 35 % en 2024, portée par la forte prévalence des maladies cardiovasculaires et l'adoption croissante d'interventions cardiaques mini-invasives telles que l'angiographie et les interventions coronariennes percutanées. Les cardiologues dépendent fortement des agents de contraste pour l'imagerie en temps réel afin de naviguer en toute sécurité dans l'anatomie vasculaire complexe. La demande est également alimentée par l'intégration de blocs opératoires hybrides et de suites interventionnelles avancées qui nécessitent des agents d'imagerie de haute qualité. Les avancées technologiques améliorant la clarté des images et réduisant les volumes de contraste augmentent la sécurité des procédures et le confort des patients. Les protocoles cliniques établis et l'utilisation intensive d'agents iodés dans les procédures de cardiologie renforcent la domination du marché. De plus, les initiatives gouvernementales et les programmes de sensibilisation ciblant la détection des maladies cardiovasculaires soutiennent une croissance soutenue.

Le segment de l'oncologie devrait connaître le taux de croissance le plus rapide, avec un TCAC de 11,8 % entre 2024 et 2032, porté par l'augmentation de l'incidence mondiale du cancer et l'adoption croissante d'interventions guidées par l'imagerie telles que l'ablation tumorale, la biopsie et le suivi thérapeutique ciblé. Les agents de contraste permettent une visualisation précise des tumeurs, une détection précoce et une précision procédurale, essentielles à l'amélioration des résultats pour les patients. Les modalités d'imagerie avancées et les systèmes hybrides combinant rayons X, scanner et échographie élargissent encore l'utilisation des agents de contraste en oncologie. L'augmentation des investissements dans les infrastructures de diagnostic oncologique des hôpitaux et des centres spécialisés accélère leur adoption. L'importance croissante accordée à la médecine personnalisée et à l'oncologie de précision stimule également la demande de solutions de contraste innovantes et ciblées. De plus, les recherches en cours sur les agents à base de nanoparticules pour une imagerie tumorale améliorée soutiennent la croissance à long terme.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en centres d'imagerie, hôpitaux, cliniques, centres de diagnostic, centres de chirurgie ambulatoire et cabinets privés. Le segment hospitalier a dominé le marché avec la plus grande part de chiffre d'affaires (50 %) en 2024, grâce à la large gamme de procédures interventionnelles, à une infrastructure d'imagerie de pointe et à un volume de patients important. Les hôpitaux réalisent des interventions cardiaques, neurologiques et oncologiques complexes qui nécessitent des agents de contraste de haute qualité et une assistance à l'imagerie en temps réel. La disponibilité de blocs opératoires hybrides, d'une équipe de radiologie à temps plein et l'intégration de plateformes d'imagerie assistée par IA améliorent l'efficacité et la sécurité des procédures. Les hôpitaux privilégient souvent les produits de contraste reconnus, dont l'efficacité clinique est prouvée et le taux d'effets indésirables est faible. Les achats à grande échelle et les contrats d'approvisionnement à long terme renforcent encore la domination du segment. Le segment hospitalier bénéficie également de l'augmentation des dépenses de santé et du soutien gouvernemental à l'adoption de l'imagerie médicale de pointe.

Le segment des centres de diagnostic devrait connaître la croissance la plus rapide, avec un TCAC de 13 % entre 2024 et 2032, grâce à l'augmentation des procédures d'imagerie ambulatoires, à la rentabilité et à la demande croissante de diagnostics non invasifs. Les centres de diagnostic adoptent rapidement des systèmes d'imagerie radiographique et tomodensitométrique avancés nécessitant des agents de contraste pour les interventions spécialisées. Cette croissance est également stimulée par l'urbanisation, la sensibilisation croissante des patients et la préférence pour un dépistage précoce des maladies. L'intégration avec des logiciels d'imagerie basés sur l'IA améliore la précision du diagnostic et l'efficacité des procédures. La collaboration avec les hôpitaux pour l'imagerie pré- et postopératoire accroît leur utilisation des agents de contraste. De plus, la prolifération de centres d'imagerie autonomes sur les marchés émergents accélère la croissance du segment.

Analyse régionale du marché des agents de contraste et d'imagerie pour la radiographie interventionnelle

- L'Amérique du Nord a dominé le marché des agents de contraste et d'imagerie avec la plus grande part de revenus de 38,9 % en 2023, caractérisée par une infrastructure de soins de santé avancée, une forte adoption de procédures interventionnelles et une forte présence d'acteurs clés de l'industrie, les États-Unis connaissant une croissance substantielle de l'utilisation tirée par les innovations technologiques des sociétés pharmaceutiques et d'imagerie médicale établies.

- Les prestataires de soins de santé de la région apprécient grandement la précision, les capacités d’imagerie en temps réel et la sécurité améliorée des patients offertes par les agents de contraste modernes lors des interventions cardiovasculaires, neurologiques et oncologiques.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, des programmes de radiologie interventionnelle bien établis et une base de cliniciens technologiquement avancés, établissant les agents de contraste et d'imagerie comme des outils essentiels pour les hôpitaux, les centres de diagnostic et les suites interventionnelles spécialisées.

Aperçu du marché américain des agents de contraste et d'imagerie pour la radiographie interventionnelle

Le marché américain des agents de contraste et d'imagerie a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 40 % de parts de marché, grâce à l'adoption rapide de procédures interventionnelles avancées et de suites d'imagerie hybrides. Les hôpitaux et les centres spécialisés accordent de plus en plus d'importance à la sécurité des patients, à la précision et à la visualisation en temps réel grâce à des agents de contraste de haute qualité. Le recours croissant aux procédures mini-invasives en cardiologie, neurologie et oncologie, associé aux systèmes d'imagerie assistée par l'IA, propulse le marché. De plus, la disponibilité d'agents de contraste à faible osmolalité et ciblés contribue significativement à l'expansion du marché, soutenue par une base de cliniciens à la pointe de la technologie et une infrastructure de santé bien établie.

Aperçu du marché européen des agents de contraste et d'imagerie pour la radiographie interventionnelle

Le marché européen devrait connaître une croissance substantielle tout au long de la période de prévision, principalement portée par la prévalence croissante des maladies chroniques et les initiatives gouvernementales favorisant les interventions mini-invasives. L'adoption croissante de blocs opératoires hybrides et d'interventions guidées par l'imagerie favorise l'utilisation d'agents de contraste avancés. Les professionnels de santé européens sont également attirés par les agents de contraste, qui offrent une précision diagnostique accrue et une réduction des effets indésirables. La région connaît une croissance significative dans les domaines de la cardiologie, de l'oncologie et de la neurologie, ces agents étant intégrés aussi bien aux nouveaux blocs opératoires qu'à la modernisation des installations existantes.

Aperçu du marché britannique des agents de contraste et d'imagerie pour la radiographie interventionnelle

Le marché britannique devrait connaître une croissance significative au cours de la période de prévision, portée par l'augmentation des procédures de radiologie interventionnelle et l'accent mis sur la sécurité des patients. De plus, les inquiétudes concernant les complications liées aux procédures encouragent les hôpitaux et les cliniques à adopter des agents de contraste de haute qualité. La robustesse de l'infrastructure de santé du Royaume-Uni, associée à l'adoption précoce de systèmes d'imagerie assistée par l'IA, devrait continuer de stimuler la croissance du marché, notamment dans les interventions cardiovasculaires et oncologiques.

Analyse du marché allemand des agents de contraste et d'imagerie pour la radiographie interventionnelle

Le marché allemand devrait connaître une croissance TCAC considérable au cours de la période de prévision, stimulée par la sensibilisation croissante aux techniques d'imagerie avancées et la demande de soins centrés sur le patient. L'infrastructure hospitalière allemande bien développée, combinée à l'accent mis sur l'innovation clinique et la sécurité, favorise l'adoption des agents de contraste traditionnels et de nouvelle génération. L'intégration des agents de contraste aux suites interventionnelles hybrides et aux plateformes d'imagerie assistée par IA est de plus en plus répandue, les hôpitaux recherchant des solutions précises et à faible risque pour les procédures complexes.

Aperçu du marché des agents de contraste et d'imagerie pour la radiographie interventionnelle en Asie-Pacifique

Le marché Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 12 % sur la période de prévision 2024-2032, portée par le développement des infrastructures de santé, la prévalence croissante des maladies cardiovasculaires et oncologiques, et le soutien accru des pouvoirs publics aux procédures mini-invasives. Des pays comme la Chine, le Japon et l'Inde modernisent rapidement leurs capacités en radiologie interventionnelle, ce qui stimule la demande en agents de contraste. De plus, l'émergence de la région Asie-Pacifique comme pôle de fabrication et de distribution de produits d'imagerie médicale a permis d'améliorer l'accessibilité et le coût des agents de contraste, permettant ainsi leur adoption plus large dans les hôpitaux, les centres de diagnostic et les cliniques externes.

Aperçu du marché japonais des agents de contraste et d'imagerie pour la radiographie interventionnelle

Le marché japonais connaît un essor considérable grâce à la culture médicale de pointe du pays, à son urbanisation rapide et à son orientation vers la médecine de précision. Le marché japonais met l'accent sur la sécurité des patients et la précision diagnostique, et l'adoption d'agents de contraste avancés est stimulée par le nombre croissant d'interventions mini-invasives. L'intégration des produits de contraste aux systèmes d'imagerie assistée par IA et aux blocs opératoires hybrides stimule la croissance. De plus, le vieillissement de la population japonaise devrait stimuler la demande de solutions d'imagerie plus sûres et plus faciles à utiliser, tant dans les établissements de santé résidentiels que dans les centres interventionnels spécialisés.

Aperçu du marché indien des agents de contraste et d'imagerie pour la radiographie interventionnelle

En 2024, le marché indien représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce au développement des infrastructures de santé, à l'urbanisation rapide et à la prévalence croissante des maladies chroniques. L'Inde figure parmi les principaux marchés émergents pour les procédures interventionnelles, et les agents de contraste occupent une place croissante dans les hôpitaux, les centres de diagnostic et les services ambulatoires. Les initiatives gouvernementales favorisant les procédures mini-invasives, ainsi que la disponibilité de solutions d'imagerie rentables et la présence de fabricants nationaux performants, sont des facteurs clés de la croissance du marché indien.

Part de marché des agents de contraste et d'imagerie dans la radiographie interventionnelle

L'industrie des agents de contraste et d'imagerie en radiologie interventionnelle est principalement dirigée par des entreprises bien établies, notamment :

- Bracco. (Italie)

- GE HealthCare (États-Unis)

- Guerbet (États-Unis)

- Bayer AG (Allemagne)

- Lantheus (États-Unis)

- Beilu Pharmaceutical Co., Ltd. (Chine)

- Iso-Tex Diagnostics, Inc. (États-Unis)

- Novartis AG (Suisse)

- FUJIFILM Corporation (Japon)

- DAIICHI SANKYO COMPANY, LIMITED (Japon)

- JB Chemicals and Pharmaceuticals Ltd. (Inde)

- Unijules Life Sciences Ltd. (Inde)

- Mallinckrodt (États-Unis)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Amgen Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Samsung (Corée du Sud)

Quels sont les développements récents sur le marché mondial des agents de contraste et d’imagerie sur les rayons X interventionnels ?

- En juin 2025, Bayer a soumis à la Food and Drug Administration (FDA) américaine une demande d'homologation pour le gadoquatrane, un nouvel agent de contraste macrocyclique à faible dose à base de gadolinium. S'il est approuvé, le gadoquatrane deviendrait l'agent de contraste macrocyclique à faible dose à base de gadolinium disponible sur le marché américain. Cette demande fait suite aux résultats prometteurs du programme clinique de phase III QUANTI de Bayer, qui a évalué l'efficacité et la sécurité du gadoquatrane auprès d'une large population de patients.

- En mars 2025, des avancées dans le développement de nouveaux agents de contraste ont été annoncées, visant à améliorer la précision diagnostique, la sécurité des patients et la personnalisation des approches thérapeutiques. Ces avancées visent à repousser les limites de la qualité d'image et de la précision diagnostique, répondant ainsi aux besoins évolutifs du secteur de l'imagerie médicale.

- En janvier 2025, GE Healthcare a annoncé un investissement de 132 millions d'euros pour agrandir son site de production de produits de contraste à Cork, en Irlande. Cette expansion comprend une nouvelle installation de pointe qui devrait produire 25 millions de doses de produits de contraste supplémentaires par an d'ici 2027, répondant ainsi à la demande mondiale croissante en produits de contraste utilisés en radiographie, en tomodensitométrie et en procédures interventionnelles.

- En octobre 2023, la pénurie mondiale de produits de contraste iodés a suscité des discussions sur la nécessité de leur utilisation, leur surutilisation dans les protocoles actuels et les techniques d'imagerie alternatives. Des stratégies telles que la réduction des performances des scanners avec injection de produit de contraste et le report de l'imagerie diagnostique ont été envisagées pour remédier à cette pénurie.

- En février 2023, la FDA américaine a approuvé un nouvel agent de contraste à base de gadolinium pour les adultes et les enfants de 2 ans et plus. Cet agent utilise la moitié de la dose de gadolinium contenue dans la plupart des agents de contraste à base de gadolinium et présente la relaxivité la plus élevée de tous les agents de contraste à base de gadolinium approuvés, préservant ainsi la qualité de l'image à une dose plus faible. Cette approbation marque une avancée significative dans la réduction de l'exposition au gadolinium tout en améliorant la qualité de l'imagerie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.