Global Core Materials Market

Taille du marché en milliards USD

TCAC :

%

USD

4.19 Billion

USD

6.84 Billion

2024

2032

USD

4.19 Billion

USD

6.84 Billion

2024

2032

| 2025 –2032 | |

| USD 4.19 Billion | |

| USD 6.84 Billion | |

| % | |

|

Segmentation du marché mondial des matériaux de base, par type (mousse, nid d'abeille, balsa), utilisateur final (aérospatiale, transport, construction, énergie éolienne, marine, biens de consommation) - Tendances et prévisions du secteur jusqu'en 2032

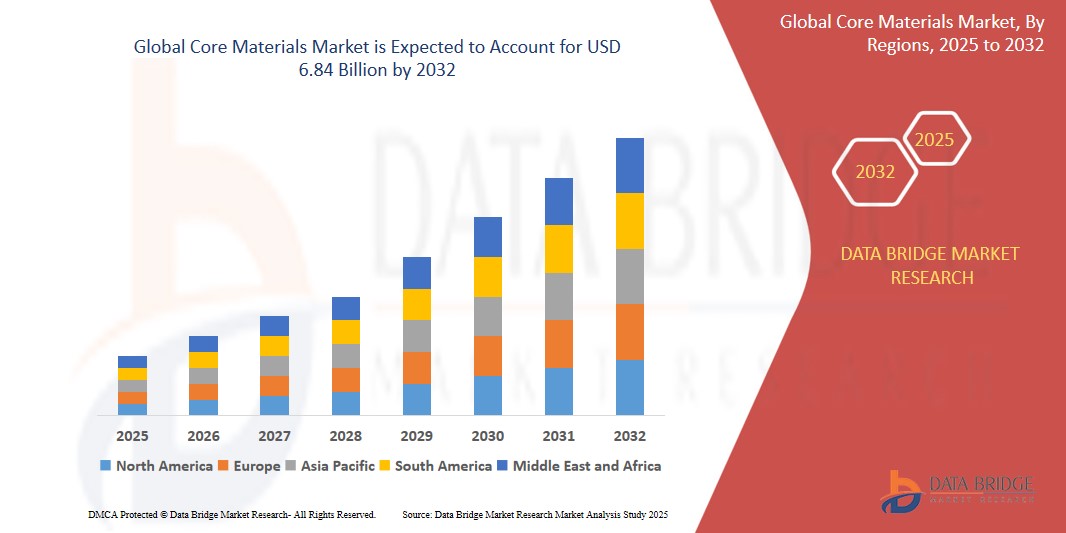

Taille du marché des matériaux de base

- Le marché mondial des matériaux de base était évalué à 4,19 milliards USD en 2024 et devrait atteindre 6,84 milliards USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 6,34 %, principalement grâce à la demande croissante d'énergie renouvelable, aux progrès de l'aérospatiale, aux composites légers, à la croissance des infrastructures et à l'expansion du secteur automobile qui sont des moteurs de croissance clés à l'échelle mondiale.

- Cette croissance est tirée par des facteurs tels que l'augmentation des installations d'énergie éolienne, l'essor de l'industrie aérospatiale, la demande de véhicules économes en carburant, le développement des infrastructures et l'utilisation croissante de matériaux composites dans le monde entier.

Analyse du marché des matériaux de base

- Les matériaux de base sont utilisés dans des applications avancées des secteurs de l'énergie éolienne, de l'aéronautique, de la marine et de l'automobile afin d'améliorer l'intégrité structurelle, la réduction du poids, le rendement énergétique et la durabilité. Ces matériaux offrent des performances supérieures et favorisent la collaboration entre les producteurs de résine, les fabricants de composites et les équipementiers afin de stimuler l'innovation et de répondre aux normes de durabilité et de performance en constante évolution.

- La demande en matériaux d'âme est fortement stimulée par le besoin croissant de composites légers, d'efficacité énergétique et d'applications à haute résistance. L'intérêt croissant pour les énergies renouvelables, notamment l'éolien, la sécurité aérospatiale et la durabilité marine favorise leur adoption. De plus, les progrès réalisés dans les âmes en mousse, en balsa et en nid d'abeille améliorent les propriétés mécaniques et la rentabilité. Les initiatives gouvernementales en faveur des énergies renouvelables, de la réduction des émissions de carbone et de la construction durable stimulent la croissance du marché, parallèlement à la hausse des investissements dans les technologies respectueuses de l'environnement.

- La région Asie-Pacifique se distingue comme l'une des régions dominantes pour les matériaux de base, grâce à ses projets d'énergie éolienne en plein essor, à l'expansion du secteur aérospatial et au développement croissant des infrastructures avec l'adoption de composites légers.

- Par exemple, la Chine est leader dans l'adoption de matériaux de base. Les grandes entreprises du secteur de l'énergie et de l'aérospatiale exploitent ces matériaux, soutenues par les objectifs gouvernementaux en matière d'énergies renouvelables, les politiques d'expansion des infrastructures et les mesures incitatives visant à améliorer les performances structurelles, la durabilité et l'efficacité des projets.

- À l'échelle mondiale, le marché des matériaux de base est un segment essentiel dans le domaine des composites et des matériaux avancés, jouant un rôle essentiel dans l'amélioration de la résistance des produits, la réduction du poids, l'amélioration de l'efficacité énergétique et le soutien de la durabilité dans des secteurs tels que l'énergie, l'aérospatiale, la marine et l'automobile.

Portée du rapport et segmentation du marché des matériaux de base

|

Attributs |

Informations clés sur le marché des matériaux de base |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des matériaux de base

« La demande croissante de l'industrie éolienne »

- L'une des tendances marquantes dans l'avancement des matériaux de base est l'expansion rapide du secteur de l'énergie éolienne, qui stimule considérablement la demande de matériaux de base légers et durables dans la fabrication des pales de turbine.

- Les matériaux de base offrent des avantages essentiels tels que la réduction du poids, une résistance structurelle améliorée et une résistance à la fatigue, ce qui les rend essentiels pour améliorer l'efficacité, la durée de vie et les performances des turbines dans des conditions environnementales exigeantes.

- Par exemple, avec l'essor des installations mondiales d'énergie éolienne, les fabricants adoptent de plus en plus des noyaux en mousse, en balsa et en nid d'abeille pour construire des pales plus grandes et plus efficaces, répondant à la fois aux objectifs d'énergie renouvelable et d'optimisation des coûts.

- L'intégration généralisée de matériaux de base avancés dans les éoliennes contribue à une production d'énergie plus élevée, à des coûts de maintenance réduits et à une plus grande fiabilité, renforçant ainsi la viabilité de l'éolien en tant que source d'énergie renouvelable majeure.

Dynamique du marché des matériaux de base

Conducteur

« Besoin croissant de composites dans l'industrie aérospatiale »

- La demande croissante d'avions légers et économes en carburant stimule considérablement la croissance du marché des matériaux de base au sein de l'industrie aérospatiale.

- Alors que le secteur aérospatial s'efforce d'améliorer les performances, d'économiser du carburant et de réduire les émissions, les fabricants se concentrent de plus en plus sur le développement de matériaux composites avancés qui exploitent des matériaux de base légers et à haute résistance pour les composants structurels critiques.

- Les matériaux de base sont largement utilisés dans les panneaux de fuselage, les ailes, les structures intérieures et les nacelles de moteur des avions en raison de leur capacité à réduire le poids global de l'avion, à améliorer l'intégrité structurelle et à améliorer l'efficacité aérodynamique.

- Ces matériaux améliorent non seulement l'économie de carburant et les performances des avions, mais contribuent également à réduire les coûts de maintenance et à prolonger la durée de vie, conformément aux normes strictes de sécurité et d'environnement de l'industrie aérospatiale.

- Alors que la demande mondiale de transport aérien augmente et que les entreprises aérospatiales cherchent à atteindre des objectifs économiques et de durabilité, l'adoption de matériaux de base innovants est sur le point de s'étendre, soutenant l'évolution des conceptions d'avions de nouvelle génération.

Par exemple,

- En 2015, Airbus a présenté l'A350 XWB, un avion long-courrier de pointe intégrant plus de 50 % de matériaux composites. Sa conception intègre des matériaux en nid d'abeille et en mousse dans les panneaux de fuselage et les structures des ailes, réduisant considérablement le poids de l'appareil tout en améliorant la consommation de carburant et les performances globales.

- En décembre 2014, la NASA a lancé le vaisseau spatial Orion, conçu avec des structures composites avancées utilisant des matériaux en nid d'abeille et en mousse. Ces noyaux sont intégrés à des panneaux structurels et à des boucliers thermiques, offrant un rapport résistance/poids exceptionnel, essentiel aux missions de rentrée atmosphérique et d'exploration spatiale.

Opportunité

« Besoin important de matériaux de base dans l'impression 3D et l'industrie médicale »

- La demande croissante de matériaux de base avancés dans les secteurs de l'impression 3D et de la médecine est motivée par leur capacité à fournir des structures légères, personnalisables et à haute résistance pour des applications complexes.

- Ces matériaux de base permettent la production de géométries complexes pour les implants médicaux, les prothèses et les dispositifs personnalisés, améliorant ainsi les performances et le confort du patient. En impression 3D, ils contribuent à une meilleure efficacité des matériaux et à des délais de production plus courts.

- De plus, l'adoption de matériaux de base dans ces industries s'aligne sur les tendances en matière de fabrication de précision, d'interventions médicales plus rapides et de solutions spécifiques aux patients, soutenant ainsi l'évolution des secteurs médical et de l'impression 3D vers des technologies plus efficaces, personnalisables et innovantes.

Par exemple,

- En 2022, les progrès de la technologie d'impression 3D ont conduit à une utilisation accrue de matériaux de base tels que les mousses polymères et les structures alvéolaires légères dans les implants orthopédiques. Ces matériaux réduisent le poids des implants, favorisent la croissance osseuse et améliorent leurs performances globales, ouvrant la voie à des solutions de soins personnalisées et adaptées à chaque patient.

Retenue/Défi

« Normes réglementaires strictes concernant les émissions et l'impact environnemental »

- Bien que l'adoption de matériaux de base soit croissante dans diverses industries, les normes réglementaires strictes concernant les émissions et l'impact environnemental restent un défi important pour une acceptation plus large du marché.

- Ces réglementations, bien qu'essentielles à la durabilité, imposent des coûts de conformité et une complexité supplémentaires aux fabricants, les obligeant à adopter des matériaux et des processus de production respectueux de l'environnement qui répondent aux objectifs de réduction des émissions et minimisent les dommages environnementaux.

- Les coûts plus élevés liés au respect de ces normes réglementaires peuvent dissuader les petits fabricants et les acteurs des marchés émergents, limitant ainsi la mise en œuvre plus large de matériaux de base avancés et ralentissant la croissance globale du marché dans certaines régions.

Portée du marché des matériaux de base

Le marché est segmenté en fonction du type et de l’utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par type |

|

|

Par utilisateur final |

|

Analyse régionale du marché des matériaux de base

« L'Asie-Pacifique est la région dominante sur le marché des matériaux de base »

-

La région Asie-Pacifique est un moteur de croissance clé sur le marché des matériaux de base, propulsée par une industrialisation rapide, une production automobile accrue et la demande croissante de solutions d'énergie renouvelable.

- La Chine occupe une position dominante sur le marché en raison de ses secteurs automobile et éolien en plein essor, les fabricants adoptant de plus en plus des matériaux de base légers pour améliorer les performances et atteindre les objectifs de durabilité.

- La solide base manufacturière de la région, associée aux progrès réalisés dans les secteurs de l'aérospatiale, de l'automobile et de la construction, crée un environnement favorable à la croissance du marché des matériaux de base en Asie-Pacifique.

- En outre, la demande croissante des consommateurs pour des solutions écoénergétiques, associée aux initiatives gouvernementales promouvant les technologies énergétiques propres, continue de stimuler l'adoption de matériaux de base dans les industries clés de la région Asie-Pacifique.

« L'Amérique du Nord devrait enregistrer le taux de croissance le plus élevé »

-

La région nord-américaine devrait connaître une croissance régulière du marché des matériaux de base, tirée par la demande croissante de solutions de fabrication avancées et l'accent mis par l'industrie automobile sur les matériaux légers et hautes performances.

- Les États-Unis se distinguent comme un marché clé, propulsés par leurs industries automobile et aérospatiale robustes, où les matériaux de base tels que les structures en nid d'abeille et les noyaux composites sont de plus en plus utilisés pour des applications économes en carburant et durables.

- Le Canada, avec son secteur croissant des énergies renouvelables, notamment dans l’énergie éolienne, présente également d’importantes possibilités d’adoption de matériaux de base dans la fabrication de pales de turbine et d’autres projets d’infrastructure.

- L'accent croissant mis sur la durabilité, associé aux pressions réglementaires visant à réduire les émissions, stimule la demande de matériaux de base écologiques et performants en Amérique du Nord, accélérant encore la croissance du marché.

Part de marché des matériaux de base

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Stahl Holdings BV (Pays-Bas)

- Lear Corporation (États-Unis)

- Toyota Boshoku Corporation (Japon)

- Technical Textile Services Ltd. (Royaume-Uni)

- ZF Friedrichshafen AG (Allemagne)

- Faurecia SA (France)

- Delphi Technologies (Royaume-Uni)

- Grammer AG (Allemagne)

- Johnson Controls (Irlande)

- Groupe Antolin (Espagne)

Derniers développements sur le marché mondial des matériaux de base

- En janvier 2024, Gurit a lancé deux nouveaux produits. Le premier, Gurit Kerdyn FR+, est une mousse structurelle en PET recyclé certifiée Classe C - EN13501. Elle offre une excellente résistance à la compression et une excellente rigidité. Le second, Balsaflex Lite, est un matériau de nouvelle génération à base de balsa et de PET, doté d'un système de revêtement innovant qui minimise l'absorption de résine lors des processus d'infusion. Par ailleurs, en octobre 2023, Gurit a conclu d'importants contrats d'approvisionnement à long terme avec deux grands équipementiers, ce qui devrait générer un chiffre d'affaires net substantiel pendant la durée des contrats.

- En juin 2022, Korean Aerospace Industries (KAI) a conclu un nouvel accord à long terme avec The Gill Corporation. Aux termes de ce contrat, The Gill Corporation fournira des produits en nid d'abeille non métalliques de sa division El Monte et des produits en nid d'abeille métalliques de sa division Maryland. En mai 2022, 3A Composites Core Materials a acquis la mousse à base de résine PPSU TegraCore de SOLVAY, l'intégrant ainsi à la gamme AIREX TegraCore. Les deux entreprises ont convenu de poursuivre leur collaboration afin de faire progresser le développement d'AIREX TegraCore.

- En février 2021, Armacell International SA a lancé ses nouvelles mousses PET flexibles sur le marché mondial, dans le but d'améliorer la génération de revenus

- En février 2021, Euro-Composites SA a lancé son matériau d'âme polyformé, conçu pour les bateaux, les hélicoptères, les avions et diverses autres applications. Ce lancement vise à renforcer sa présence dans différents secteurs d'utilisation finale.

- En novembre 2019, Evonik Industries a annoncé une augmentation de sa capacité de production de matériaux de construction légers en développant sa production de mousse à cellules fermées ROHACELL en Amérique du Nord. Cette expansion vise à accroître son chiffre d'affaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.