Global Cranial Clamps Market

Taille du marché en milliards USD

TCAC :

%

USD

306.65 Billion

USD

443.48 Billion

2025

2033

USD

306.65 Billion

USD

443.48 Billion

2025

2033

| 2026 –2033 | |

| USD 306.65 Billion | |

| USD 443.48 Billion | |

| % | |

|

Segmentation du marché des pinces crâniennes mondiales, par type de conception (appuie-tête en fer à repasser) Pinces (Sugita), Pins de fixation (Mayfield), Spécialité (générale, radiolucide et stérilisable), Patient (adulte et pédiatrique), Application (chirurgie et imagerie), Utilisation finale (Hôpitals, cliniques et centres de chirurgie ambulatoire) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des pinces crâniennesAperçu général

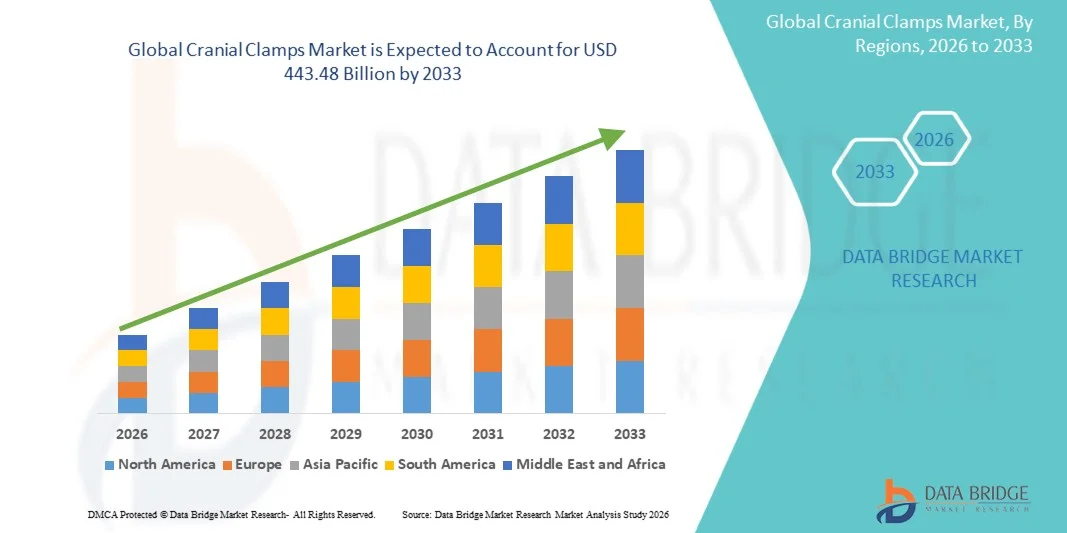

Le marché des pinces crâniennes a été évalué à306,65 milliards de dollars en 2025et devrait atteindre443,48 milliards de dollars en 2033, croissance à unTCAC de 4,72 % entre 2026 et 2033. Le marché des pinces crâniennes connaît une croissance régulière due à la demande croissante de procédures neurochirurgicales précises, à la prévalence croissante des troubles neurologiques et aux progrès continus des instruments neurochirurgicaux. L'adoption croissante de chirurgies du cerveau et de la colonne vertébrale peu invasives, ainsi que la nécessité d'améliorer la précision chirurgicale et la sécurité des patients, appuient davantage l'expansion du marché.

Le fardeau croissant des traumatismes cérébraux, des tumeurs cérébrales et d'autres affections neurochirurgicales, associé à une population vieillissante croissante, entraîne des taux d'intervention chirurgicale plus élevés dans le monde entier. De plus, les améliorations apportées aux technologies des salles d'opération, y compris les systèmes de neuronavigation avancés et les chirurgies assistées par robot, encouragent les hôpitaux et les centres neurochirurgicaux spécialisés à adopter des dispositifs modernes de fixation et de stabilisation crânienne. L'augmentation des investissements dans les soins de santé et l'élargissement de l'accès aux soins neurochirurgicaux spécialisés dans les économies émergentes accélèrent encore l'adoption de pinces crâniennes.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des pinces crâniennes avec la plus grande part de revenus de 33,84 % en 2025, soutenue par une infrastructure neurochirurgicale avancée, des dépenses élevées en soins de santé et l'adoption généralisée d'équipement de salle d'opération technologiquement avancé dans les hôpitaux et les centres neurochirurgicaux spécialisés.

- Le segment Pin fixation Clamps (Mayfield) a dirigé le marché par Design Type en 2025, animé par sa grande stabilité, l'immobilisation crânienne de précision, et une utilisation étendue dans les procédures neurochirurgicales complexes, y compris la résection tumorale et les chirurgies de traumatisme.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 7,2 % entre 2026 et 2033, alimenté par l'augmentation des investissements dans les soins de santé, l'augmentation des capacités neurochirurgicales et l'augmentation du bassin de patients dans des pays comme la Chine, l'Inde et le Japon.

- Les pinces crâniennes radiolucides du segment Spécialité sont la catégorie qui connaît la croissance la plus rapide, en raison de la demande croissante d'appareils chirurgicaux compatibles avec l'imagerie qui permettent une orientation intraopératoire et IRM en temps réel.

- Le segment des patients adultes domine le marché avec la plus grande part en 2025, attribuée à l'incidence plus élevée des tumeurs cérébrales, des interventions liées aux accidents vasculaires cérébraux et des traumatismes cérébraux chez les adultes.

- Le segment des applications chirurgicales est à la pointe du marché, grâce à l'utilisation généralisée de pinces crâniennes dans les procédures neurochirurgicales nécessitant une fixation rigide de la tête pour une précision et une sécurité chirurgicales optimales.

- Les hôpitaux demeurent le segment dominant de l'utilisation finale, représentant la plus grande part du marché, appuyé par un afflux élevé de patients, la disponibilité d'infrastructures neurochirurgicales avancées et la préférence pour des interventions neurochirurgicales complexes.

- Le segment des adultes a dominé le marché avec une part de 78,35% en 2025, principalement en raison de l'incidence plus élevée de tumeurs cérébrales, d'AVC et de traumatismes cérébraux dans la population adulte

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 306.65 Million

- Valeur marchande prévue (2033) : 443,48 milliards de dollars

- Prévisions CAGR (2026-2033): 4,72 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché des pinces crâniennesSegmentation

|

Attributs |

Clé de serrage crânienPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• B. Braun Melsungen AG (Allemagne) |

|

Possibilités de marché |

· Augmentation de la demande de neurochirurgie minimale invasive · Développement de l'infrastructure neurochirurgicale dans les marchés émergents · Progrès technologiques dans les pinces compatibles avec l'imagerie et les hybrides |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des pinces crâniennes

Tendance : Augmentation de l'adoption dans les écosystèmes neurochirurgicaux et de formation avancés

Des pinces crâniennes de haute précision sont de plus en plus adoptées dans des environnements d'entraînement neurochirurgical et des simulations de salle d'opération pour améliorer la précision chirurgicale et la sécurité procédurale. Les principaux instituts neurochirurgicaux intègrent des systèmes de serrage avec des plateformes de neuronavigation et des installations numériques de simulation OR pour former les chirurgiens à des procédures crâniennes complexes telles que la résection tumorale, l'anévrisme et la gestion des traumatismes.

Par exemple, les grands hôpitaux d'enseignement en Europe et en Amérique du Nord ont accru l'utilisation desSystèmes de fixation des broches de Mayfielddans les programmes de formation neurochirurgicale basés sur la simulation, en améliorant la précision chirurgicale et en réduisant les erreurs de positionnement intraopératoire par une estimation15 à 25 % dans les environnements de formation. L'intégration avec la visualisation 3D et les systèmes de répétition chirurgicale assistés par VR permet de développer des compétences sans risque pour le patient.

Dynamique du marché des pinces crâniennes

Facteur clé du marché : Le fardeau croissant des troubles neurologiques et la croissance des procédures neurochirurgicales

L'augmentation de l'incidence mondiale des affections neurologiques comme les tumeurs cérébrales, les traumatismes cérébraux et les maladies cérébrovasculaires entraîne une demande importante de pinces crâniennes. Selon des études sur la santé mondiale, l'infection à TBI à elle seule affecte50 à 60 millions de personnes par an dans le monde, créant une demande soutenue d'interventions neurochirurgicales nécessitant des systèmes rigides de fixation de la tête.

Les hôpitaux et les centres neurochirurgicaux spécialisés s'appuient de plus en plus sur des dispositifs de fixation crânienne avancés tels quePin-based Mayfield pincesassurer la stabilité lors de procédures délicates comme la microchirurgie et les excisions de tumeurs cérébrales profondes. Dans les centres neurochirurgicaux à volume élevé, des pinces crâniennes sont utiliséesplus de 90 % des procédures intracrâniennes, reflétant leur rôle critique dans les processus chirurgicaux. L'expansion des neuro-ICU et l'adoption croissante de systèmes chirurgicaux guidés par l'image accélèrent encore la croissance du marché.

Principaux obstacles : coût élevé des systèmes de fixation neurochirurgicale avancés et accès limité dans les marchés émergents

Un défi majeur sur le marché des pinces crâniennes est le coût élevé des systèmes de fixation avancés et de l'infrastructure neurochirurgicale associée. Les systèmes de serrage crânien haut de gamme avec des conceptions radiolucides et compatibles avec l'IRM peuvent coûter beaucoup plus cher que les systèmes d'appuis-tête classiques, limitant l'adoption dans les petits hôpitaux et les régions en développement.

De plus, l'exigence d'une infrastructure de salle d'opération compatible – comme les systèmes de neuronavigation, l'imagerie intraopératoire et les protocoles de stérilisation – augmente davantage les coûts de procédure totaux. Dans de nombreux pays à revenu faible ou intermédiaire,30 à 40 % des hôpitaux de soins tertiairessont équipés d'outils de stabilisation neurochirurgicale avancés, limitant l'adoption généralisée.

Par exemple, plusieurs systèmes de soins de santé publics en Asie et en Afrique comptent toujours sur des appuie-tête de base en fer à cheval plutôt que sur des systèmes de fixation de pointe en raison de contraintes budgétaires et d'infrastructures de formation neurochirurgicales limitées.

Principales possibilités de marché : intégration avec les plateformes de neuronavigation, de robotique et de neurochirurgie assistée par l'IA

L'intégration des pinces crâniennes aux systèmes de neuronavigation avancés, aux plates-formes de neurochirurgie assistées par robot et aux outils de planification chirurgicale basés sur l'IA représente une opportunité de croissance majeure. Les salles d'opération modernes se déplacent de plus en plus vers des écosystèmes neurochirurgicaux numériques entièrement intégrés où les dispositifs de fixation crânienne sont synchronisés avec des systèmes d'imagerie et de navigation pour le contrôle de précision en temps réel.

Les hôpitaux qui adoptent des plates-formes OR intégrées ont signalédes améliorations allant jusqu'à 20-30% de l'efficacité du workflow chirurgicalet réduit le temps de réglage intraopératoire en utilisant des pinces crâniennes radiolucides avec des systèmes de navigation. Un exemple notable est l'adoption de suites neurochirurgicales hybrides dans les principaux hôpitaux américains et européens, où les pinces crâniennes sont directement intégrées avec CT/IRM intraopératoire et bras robotiques, permettant des résections tumorales plus sûres et des opérations d'épilepsie. En outre, l'expansion des plates-formes de planification chirurgicale assistées par l'IA devrait améliorer la précision de positionnement préopératoire et réduire les taux de complications, créant ainsi une forte demande à long terme de systèmes de pinces crâniennes intelligents et intégrés par capteurs dans les hôpitaux et les centres chirurgicaux ambulatoires.

Étendue du marché des pinces crâniennes

Le marché des pinces crâniennes est segmenté en fonction du type de conception, de la spécialité, du patient, de l'application et de l'utilisation finale.

- Par type de conception

Sur la base du modèle type, le marché des pinces crâniennes est segmenté en pinces de fixation (Sugita) et pinces de fixation (Mayfield). Le segment Pin fixation Clamps (Mayfield) a dominé le marché avec une part de 57,86 % en 2025, en raison de sa stabilité crânienne supérieure, l'immobilisation de haute précision, et l'adoption généralisée dans des procédures neurochirurgicales complexes telles que la résection tumorale, l'anévrisme et les chirurgies de traumatisme. Ces systèmes sont préférés dans les centres neurochirurgicaux avancés en raison de leur compatibilité avec les systèmes de neuronavigation et d'imagerie intraopératoire, assurant une précision chirurgicale accrue et la sécurité du patient. L'augmentation de l'incidence des traumatismes cérébraux (TBI), qui touchent plus de 50 millions de personnes à l'échelle mondiale chaque année, soutient également la forte demande de systèmes de fixation des broches dans les hôpitaux. De plus, l'adoption croissante d'une neurochirurgie minimale invasive et de procédures guidées par l'image renforce la domination du segment sur les marchés des soins de santé développés, y compris en Amérique du Nord et en Europe. Le segment des étriers Horseshoe Clamps (Sugita) est largement utilisé pour le positionnement neurochirurgical de routine et les cas pédiatriques en raison de sa conception non invasive et de sa facilité d'utilisation, mais reste secondaire dans les chirurgies à haute complexité. La préférence croissante pour une fixation rigide dans les flux de travail neurochirurgicaux avancés continue de renforcer le leadership du système Mayfield dans les salles d'opération mondiales.

Le segment Pin fixation Clamps (Mayfield) devrait enregistrer la croissance la plus rapide à un TCAC de 6,8 % entre 2026 et 2033, en raison de la demande croissante de systèmes de stabilisation neurochirurgicale à haute précision et de l'expansion d'infrastructures neurochirurgicales avancées dans les économies émergentes. L'adoption croissante de salles d'opération intégrées à la radiologie et de systèmes de navigation chirurgicale assistés par l'IA accélère encore l'adoption de pinces crâniennes à base de broches. Les hôpitaux passent de plus en plus des systèmes d'appuis-tête classiques aux dispositifs de fixation rigides pour réduire les erreurs de mouvement intraopératoires, ce qui peut améliorer la précision chirurgicale de 20 à 25 % dans les procédures cérébrales complexes. La croissance est également soutenue par l'augmentation des interventions neurochirurgicales dans les populations vieillissantes, en particulier en Asie-Pacifique où les accidents vasculaires cérébraux et les chirurgies liées aux tumeurs augmentent de façon significative. De plus, les progrès technologiques, tels que les systèmes de fixation de broches radiolucides et compatibles avec l'IRM, augmentent les applications cliniques. L'augmentation des investissements dans les centres neuro-ICU et neurochirurgicaux spécialisés à l'échelle mondiale stimule encore la demande de solutions de fixation avancées.

- Par spécialité

Sur la base de la spécialité, le marché des pinces crâniennes est segmenté en général, radiolucide et stérilisable. Le segment général a dominé le marché avec une part de 44,12 % en 2025, en raison de son large usage dans les procédures neurochirurgicales standard où une immobilisation crânienne de base est nécessaire. Ces pinces sont largement adoptées dans les hôpitaux et les centres chirurgicaux ambulatoires en raison de leur rentabilité et facilité de stérilisation. Un volume élevé de procédures dans les neurochirurgies de routine, comme l'évacuation de l'hématome et la gestion de base des traumatismes crâniens, soutient une forte demande de pinces crâniennes générales. De plus, leur compatibilité avec les configurations conventionnelles des salles d'opération en fait la catégorie la plus largement utilisée dans le développement des systèmes de santé. Cependant, la demande croissante d'imagerie avancée et de précision chirurgicale change progressivement de préférence à des variantes spécialisées.

Le segment des radiolucides devrait enregistrer la croissance la plus rapide à un TCAC de 7,1 % entre 2026 et 2033, en raison de l'adoption croissante de systèmes d'imagerie intraopératoire tels que les TDM et l'IRM pendant les interventions neurochirurgicales. Les pinces à rayonnement permettent une imagerie ininterrompue sans interférence avec les artefacts, ce qui améliore considérablement la précision et les résultats chirurgicaux. Les hôpitaux qui adoptent des salles d'opération hybrides ont signalé jusqu'à 30 % d'amélioration de l'efficacité de la prise de décisions intraopératoire lorsqu'ils utilisent des systèmes de fixation au rayonnement. La demande croissante de neurochirurgie et d'interventions assistées par neuronavigation peu invasives alimente davantage la croissance du segment. De plus, l'augmentation des investissements dans les infrastructures neurochirurgicales avancées en Amérique du Nord, en Europe et en Asie-Pacifique accélère l'adoption. On s'attend à ce que l'accent mis de plus en plus sur la médecine de précision et la chirurgie du cerveau guidée par l'image renforce encore la demande mondiale de pinces crâniennes radiolucides.

- Par patient

Sur la base du patient, le marché des pinces crâniennes est segmenté en adulte et en pédiatrie. Le segment des adultes a dominé le marché avec une part de 78,35 % en 2025, principalement en raison de l'incidence plus élevée des tumeurs cérébrales, des accidents vasculaires cérébraux et des traumatismes cérébraux dans la population adulte. Les adultes représentent la majorité des interventions neurochirurgicales dans le monde, en particulier dans les hôpitaux de soins tertiaires et les centres de traumatologie. L'augmentation de la prévalence des troubles neurologiques liés au mode de vie et du vieillissement de la population dans les pays développés contribue également à la forte demande de pinces crâniennes dans les chirurgies pour adultes. En outre, des procédures complexes telles que les coupures d'anévrisme et les résections tumorales sont principalement pratiquées chez les patients adultes, nécessitant des systèmes de fixation rigides comme les pinces Mayfield. La hausse de l'accès aux soins de santé et l'amélioration des capacités neurochirurgicales dans les économies émergentes renforcent encore la domination du segment.

Le segment pédiatrique devrait enregistrer la croissance la plus rapide à un TCAC de 6,5 % de 2026 à 2033, en raison de l'augmentation de l'incidence des troubles neurologiques congénitales, des tumeurs cérébrales pédiatriques et des cas de traumatisme. La neurochirurgie pédiatrique nécessite des systèmes de fixation crânienne hautement spécialisés et réglables tels que des appuie-tête en fer à cheval et des pinces à broches modifiées conçues pour une plus petite anatomie du crâne. La création croissante de centres neurochirurgicaux pédiatriques en Asie-Pacifique et en Amérique latine soutient l'expansion du marché. Les progrès réalisés dans les systèmes de fixation à basse pression conçus pour réduire les risques de lésions crâniennes chez les enfants accélèrent également l'adoption. En outre, la sensibilisation accrue au diagnostic précoce et au traitement des troubles neurologiques chez les enfants contribue à accroître les interventions chirurgicales à l'échelle mondiale.

- Par demande

Sur la base de l'application, le marché des pinces crâniennes est segmenté en chirurgie et imagerie. Le segment de la chirurgie a dominé le marché avec une part de 72,94 % en 2025, grâce à l'utilisation généralisée de pinces crâniennes dans les procédures neurochirurgicales nécessitant une stabilisation rigide de la tête. Il s'agit notamment de résections tumorales, d'opérations d'épilepsie, de coupures d'anévrisme et d'interventions liées aux traumatismes. Les volumes élevés de procédures dans les hôpitaux et les centres neurochirurgicaux dans le monde sont un moteur de croissance majeur. Les pinces crâniennes sont considérées comme des outils chirurgicaux essentiels, utilisés dans plus de 90 % des opérations intracrâniennes dans les établissements de soins avancés. L'adoption croissante d'une neurochirurgie minimale invasive et de procédures assistées par robot renforce encore la domination du segment.

Le segment de l'imagerie devrait enregistrer la croissance la plus rapide à un TCAC de 6,9 %, de 2026 à 2033, en raison de l'utilisation croissante de TC intraopératoire et de neurochirurgie guidée par IRM. Les pinces crâniennes radiolucides sont essentielles pour l'imagerie en temps réel sans distorsion, permettant une meilleure précision chirurgicale et des complications réduites. L'adoption croissante de systèmes de neuronavigation et de salles d'opération hybrides stimule considérablement la demande. Les hôpitaux intégrant l'imagerie à des flux de travail chirurgicaux ont signalé une amélioration de 25 % de la précision des procédures et une réduction des opérations de révision. L'augmentation des investissements dans les infrastructures avancées de diagnostic et de chirurgie, en particulier en Amérique du Nord, en Europe et en Asie-Pacifique, accélère encore la croissance du secteur de l'imagerie.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché des pinces crâniennes est segmenté en hôpitaux, cliniques et centres chirurgicaux ambulatoires. Le segment des hôpitaux a dominé le marché avec une part de 81,26 % en 2025, en raison du volume élevé d'interventions neurochirurgicales effectuées en milieu hospitalier et de la disponibilité d'une infrastructure avancée des salles d'opération. Les hôpitaux sont équipés de systèmes de neuronavigation, d'imagerie intraopératoire et d'équipes neurochirurgicales spécialisées, ce qui en fait les principaux utilisateurs de pinces crâniennes. La prévalence croissante des troubles neurologiques et des traumatismes dans le monde renforce encore la domination hospitalière. Les grands hôpitaux de soins tertiaires effectuent des milliers d'interventions neurochirurgicales chaque année, nécessitant des systèmes de fixation fiables et de haute précision. En outre, de solides cadres de remboursement dans les pays développés appuient les interventions neurochirurgicales en milieu hospitalier.

On prévoit que le segment des Centres chirurgicaux ambulatoires enregistrera la croissance la plus rapide à un TCAC de 6,7 % de 2026 à 2033, en raison de l'évolution croissante vers les interventions neurochirurgicales ambulatoires et les chirurgies peu invasives. Les installations de l'ASC adoptent de plus en plus des systèmes compacts et rentables de pinces crâniennes adaptés aux procédures de courte durée. La hausse des pressions sur les coûts des soins de santé et la demande de temps de récupération plus rapide encouragent les modèles chirurgicaux ambulatoires. Les progrès technologiques dans l'imagerie portable et les équipements neurochirurgicaux modulaires permettent une adoption plus large de l'ASC. La croissance est particulièrement forte sur les marchés développés comme les États-Unis et l'Europe, où les soins neurochirurgicaux ambulatoires se développent rapidement.

Analyse régionale du marché des pinces crâniennes

L'Amérique du Nord a dominé le marché des pinces crâniennes et a représenté la plus grande part des revenus de 33,84 % en 2025, soutenue par des infrastructures neurochirurgicales de pointe, des dépenses élevées en soins de santé et l'adoption généralisée d'équipement de salle d'opération de pointe technologique dans les hôpitaux, les centres de traumatologie et les instituts neurochirurgicaux spécialisés. La région bénéficie également d'un volume élevé de procédures neurochirurgicales complexes, d'une forte présence de fabricants d'instruments médicaux de premier plan et d'une adoption précoce de systèmes de neuronavigation, d'imagerie intraopératoire et de chirurgie assistée par robot. La prévalence croissante des troubles neurologiques, des lésions cérébrales traumatiques et des tumeurs cérébrales renforce encore la demande de dispositifs de fixation crânienne. De plus, l'investissement continu dans la R-D neurochirurgicale, les programmes de formation et les initiatives de modernisation hospitalière renforce la position de leadership de l'Amérique du Nord sur le marché mondial.

Aperçu du marché des pinces crâniennes américaines

Le marché américain des pinces crâniennes connaît une forte croissance en raison de l'augmentation de l'incidence des troubles neurologiques, du nombre croissant d'interventions neurochirurgicales et d'une infrastructure hospitalière de pointe équipée de salles d'opération de pointe. Le pays effectue un volume élevé de chirurgies complexes du cerveau et de la colonne vertébrale chaque année, avec des pinces crâniennes utilisées dans la majorité des procédures intracrâniennes pour la stabilisation rigide de la tête. La forte présence de grandes entreprises de dispositifs médicaux et l'adoption rapide de systèmes de fixation radiolucides et compatibles avec l'IRM stimulent davantage l'expansion du marché. De plus, l'intégration de la planification chirurgicale assistée par l'IA, des systèmes de neuronavigation et des plateformes robotiques de neurochirurgie améliore la précision et l'efficacité chirurgicales. Les investissements croissants dans les centres de soins pour traumatismes et les établissements universitaires de formation neurochirurgicale continuent d'accélérer la demande dans l'ensemble de l'écosystème de santé américain.

Europe Pinces crâniennes Aperçu du marché

Le marché européen des pinces crâniennes continue de contribuer de manière importante au chiffre d'affaires mondial, sous l'impulsion de systèmes de santé solides, de capacités neurochirurgicales avancées et de l'adoption généralisée d'outils chirurgicaux de précision. Des pays comme l'Allemagne, la France et le Royaume-Uni sont à l'avant-garde de la neurochirurgie minimalement invasive et des interventions chirurgicales guidées par l'image. L'utilisation accrue de pinces crâniennes radiolucides dans les salles d'opération hybrides améliore la précision chirurgicale et la qualité de l'imagerie intraopératoire. La région bénéficie également d'un financement gouvernemental solide, d'une grande sensibilisation des patients et de programmes de formation neurochirurgicals bien établis. L'augmentation de la prévalence des affections neurologiques et l'augmentation de la population gériatrique soutiennent davantage la croissance du marché. En outre, l'innovation continue dans les instruments chirurgicaux et la forte présence des principaux fabricants européens de dispositifs médicaux renforcent l'expansion régionale.

Aperçu du marché des pinces crâniennes au Royaume-Uni

Le marché des pinces crâniennes du Royaume-Uni connaît une croissance régulière, soutenue par un cadre solide du National Health Service (NHS), l'augmentation des volumes d'interventions neurochirurgicales et l'adoption croissante de technologies avancées en salle d'opération. Les hôpitaux et les centres médicaux universitaires intègrent de plus en plus les systèmes de fixation crânienne aux plateformes de neuronavigation et d'imagerie intraopératoire pour améliorer les résultats chirurgicaux. L'augmentation des cas de lésions cérébrales et de troubles neuro-oncologiques contribue à accroître la demande d'interventions neurochirurgicales. De plus, les investissements dans l'infrastructure d'entraînement chirurgical et la neurochirurgie peu invasive appuient l'adoption de pinces crâniennes avancées. Le Royaume-Uni met l'accent sur l'amélioration de la sécurité des patients, la réduction des complications chirurgicales et la modernisation de l'infrastructure hospitalière continue de renforcer la croissance du marché.

Allemagne Pinces crâniennes Aperçu du marché

Le marché allemand des pinces crâniennes est en expansion constante en raison de sa solide base de fabrication de dispositifs médicaux, de l'écosystème de recherche neurochirurgicale avancé et de l'adoption de technologies chirurgicales de haute précision. Les principaux hôpitaux et centres médicaux universitaires en Allemagne utilisent largement des pinces crâniennes dans des procédures neurochirurgicales complexes, y compris des résections tumorales et des chirurgies cérébrales vasculaires. L'intégration croissante des systèmes de fixation radiolucide avec l'IRM intraopératoire et l'imagerie par CT améliore la précision chirurgicale. L'appui fort du gouvernement à l'innovation en matière de soins de santé et à la R-D médicale favorise le développement du marché. De plus, la population vieillissante de l'Allemagne et l'augmentation de la prévalence des troubles neurologiques contribuent à augmenter le volume des interventions neurochirurgicales, renforçant ainsi la demande à long terme de pinces crâniennes.

Aperçu du marché des pinces crâniennes en Asie-Pacifique

Le marché des pinces crâniennes en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 7,2 % de 2026 à 2033, entraîné par l'expansion rapide des infrastructures de soins de santé, l'augmentation des procédures neurochirurgicales et l'augmentation des investissements dans les soins de santé dans des pays comme la Chine, l'Inde et le Japon. L'incidence croissante des traumatismes cérébraux et des accidents vasculaires cérébraux stimule considérablement la demande d'interventions neurochirurgicales nécessitant des systèmes de fixation crânienne. Les gouvernements de la région investissent massivement dans la modernisation des hôpitaux et les centres neurochirurgicaux spécialisés. De plus, l'adoption croissante de technologies chirurgicales de pointe comme la neuronavigation, l'entraînement assisté par le VR et la neurochirurgie minimalement invasive accélère l'expansion du marché. L'augmentation du tourisme médical en Asie-Pacifique contribue également à l'augmentation des volumes d'intervention et à l'adoption de systèmes de pinces crâniennes avancés.

Japon Pinces crâniennes Aperçu du marché

Le marché japonais des pinces crâniennes connaît une croissance constante en raison de son système de santé avancé, de son expertise neurochirurgicale élevée et de l'importance accordée à la médecine de précision. Les hôpitaux et les instituts de recherche japonais sont les premiers à adopter des systèmes de pinces crâniennes radiolucides et stérilisables, en particulier dans les procédures neurochirurgicales à guidage d'images et peu invasives. L'augmentation de la prévalence des troubles neurologiques liés à l'âge entraîne des taux d'intervention chirurgicale plus élevés. De plus, une forte intégration de la robotique, de la planification chirurgicale assistée par l'IA et des technologies d'imagerie avancées améliore les résultats chirurgicaux. Japon L'accent mis sur la sécurité, l'efficacité et l'innovation technologique continue de soutenir l'adoption de dispositifs de fixation crânienne avancés dans les principaux centres médicaux.

Chine Pinces crâniennes Aperçu du marché

Le marché chinois des pinces crâniennes connaît une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation du volume des interventions neurochirurgicales et d'un investissement important du gouvernement dans les technologies médicales de pointe. De plus en plus de cas de lésions cérébrales traumatiques, d'AVC et de tumeurs cérébrales alimentent la demande d'interventions neurochirurgicales nécessitant des systèmes de stabilisation crânienne. La modernisation rapide des hôpitaux et l'expansion des établissements de soins de niveau 1 et de niveau 2 augmentent considérablement l'adoption de matériel chirurgical de pointe. De plus, l'intégration croissante de la planification chirurgicale basée sur l'IA, des systèmes de neuronavigation et des salles d'opération numériques améliore la précision et l'efficacité chirurgicales. De solides capacités de fabrication nationales et l'innovation croissante en matière d'appareils médicaux soutiennent davantage l'émergence de la Chine comme l'un des marchés les plus dynamiques au monde.

Part de marché des pinces crâniennes

L'industrie des pinces crâniennes est principalement dirigée par des entreprises bien établies, notamment :

- B. Braun Melsungen AG (Allemagne)

- Integra LifeSciences Holdings Corporation (États-Unis)

- Société Stryker (États-Unis)

- Zimmer Biomet Holdings Inc. (États-Unis)

- Adeor Medical AG (Allemagne)

- Mizuho Medical Co., Ltd. (Japon)

- Mayfield (Ohio Medical Instrument Company) (États-Unis)

- Scanlan International Inc. (États-Unis)

- Codman Neuro (Johnson et Johnson MedTech) (États-Unis)

- PMT Corporation (États-Unis)

- Aesculap, Inc. (filiale de B. Braun) (États-Unis/Allemagne)

- Natus Medical Incorporated (États-Unis)

- Spiggle & Theis Medizintechnik GmbH (Allemagne)

- Groupe KLS Martin (Allemagne)

- Medicon eG (Allemagne)

- Micromar Industrie et Comércio Ltda (Brésil)

- Ningbo Heliqi Medical Instruments Co., Ltd. (Chine)

- Instruments médicaux de Shanghai (Groupe) Co., Ltd. (Chine)

- Jiangsu Yuyue Medical Equipment & Supply Co., Ltd. (Chine)

- GPC Medical Ltd. (Inde)

- Allengers Medical Systems Ltd. (Inde)

- Romsons Scientific & Surgical Pvt. Ltd. (Inde)

- Surtex Instruments Ltd (Inde/Royaume-Uni)

- Instruments chirurgicaux Sklar (États-Unis)

- Rudolf Medical GmbH + Co. KG (Allemagne)

- OsteoMed (États-Unis)

- Zimmer MedizinSysteme GmbH (Allemagne)

- Truphatek International Ltd. (Israël)

- Hu-Friedy Manufacturing Co., LLC (États-Unis)

- Shenzhen Medke Technology Co., Ltd. (Chine)

- Inomed Medizintechnik GmbH (Allemagne)

Derniers développements du marché des pinces crâniennes

- En octobre 2021, B. Braun Melsungen AG, en collaboration avec la société de biotechnologie T&R Biofab, a annoncé des progrès dans les solutions d'implants craniofaciaux spécifiques aux patients imprimées en 3D, en élargissant son portefeuille de reconstruction neurochirurgicale et crânienne. Le développement a porté sur l'amélioration des résultats de reconstruction après la craniotomie à l'aide de matériaux biocompatibles et de la technologie de fabrication additive, en soutenant des approches de traitement neurochirurgical personnalisées et une meilleure précision chirurgicale

- En juin 2021, Integra LifeSciences a continué de renforcer son portefeuille de systèmes de stabilisation crânienne MAYFIELD, largement utilisé dans les procédures neurochirurgicales pour la fixation rigide de la tête pendant les craniotomies et les chirurgies cérébrales complexes. Le système MAYFIELD demeure l'une des plateformes de fixation crânienne les plus largement adoptées dans les hôpitaux du monde entier, soutenant la neurochirurgie assistée par neuronavigation et maintenant une forte préférence clinique dans les salles d'opération neurochirurgicales

- En mars 2023, Stryker Corporation élargit son écosystème neurochirurgical en améliorant l'intégration des systèmes de stabilisation crânienne avec des plates-formes de navigation et d'imagerie chirurgicales avancées, favorisant ainsi une meilleure précision dans les procédures neurochirurgicales. Ces développements ont renforcé l'utilisation de dispositifs de fixation crânienne dans les résections tumorales, les chirurgies de traumatisme et les procédures cérébrales peu invasives, améliorant ainsi l'efficacité des processus et la précision chirurgicale dans les hôpitaux

- En septembre 2023, Medtronic plc a développé son portefeuille de solutions neurochirurgicales en renforçant les systèmes de fixation de la tête intégrés aux technologies de neuronavigation, ce qui a permis d'améliorer l'orientation intraopératoire pendant les chirurgies cérébrales et vertébrales. Ces systèmes sont de plus en plus utilisés dans les procédures neurochirurgicales à haute complexité, contribuant à réduire les erreurs chirurgicales et à améliorer les résultats des patients grâce à un support d'imagerie en temps réel

- En mai 2024, les fabricants mondiaux de systèmes de fixation crânienne ont souligné l'adoption accrue de solutions de stabilisation crânienne spécifiques au patient et imprimées en 3D, motivées par la demande croissante de dispositifs neurochirurgicaux personnalisés. L'utilisation de la technologie de fabrication additive a permis d'obtenir des pinces crâniennes et des composants de fixation anatomiquement précis, d'améliorer la précision chirurgicale et de réduire les complications postopératoires en neurochirurgie reconstructive

- En août 2024, des entreprises de premier plan, dont Integra LifeSciences, B. Braun et Stryker, se sont concentrées sur l'avancement des flux de travail neurochirurgicaux intégrés à l'IA et des systèmes de fixation crânienne compatibles avec l'imagerie, permettant un soutien de décision intraopératoire en temps réel. Ces innovations sont de plus en plus adoptées dans les salles d'opération hybrides pour améliorer la précision de la chirurgie tumorale, de la neurochirurgie vasculaire et des soins de traumatologie

- En février 2025, le marché mondial des dispositifs de fixation crânienne a vu l'adoption croissante de pinces crâniennes radiolucides et compatibles avec l'IRM, permettant une imagerie intraopératoire ininterrompue pendant les interventions neurochirurgicales. Les hôpitaux et les centres neurochirurgicaux spécialisés ont de plus en plus déployé ces systèmes pour améliorer la précision des opérations guidées par l'image, en particulier en neuro-oncologie et en chirurgie cérébrovasculaire

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.