Global Cryoglobulinemia Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

780.50 Million

USD

1,225.35 Million

2024

2032

USD

780.50 Million

USD

1,225.35 Million

2024

2032

| 2025 –2032 | |

| USD 780.50 Million | |

| USD 1,225.35 Million | |

| % | |

|

Segmentation du marché mondial des traitements de la cryoglobulinémie, par type (cryoglobulinémie de type I, cryoglobulinémie mixte (types II et III), cryoglobulinémie essentielle et cryoglobulinémie secondaire), type de traitement (médicaments et thérapies), voie d'administration (orale, parentérale et autres), utilisateurs finaux (cliniques spécialisées, hôpitaux, centres de chirurgie ambulatoire et autres), canal de distribution (pharmacie hospitalière, pharmacie de détail, pharmacie en ligne et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement de la cryoglobulinémie

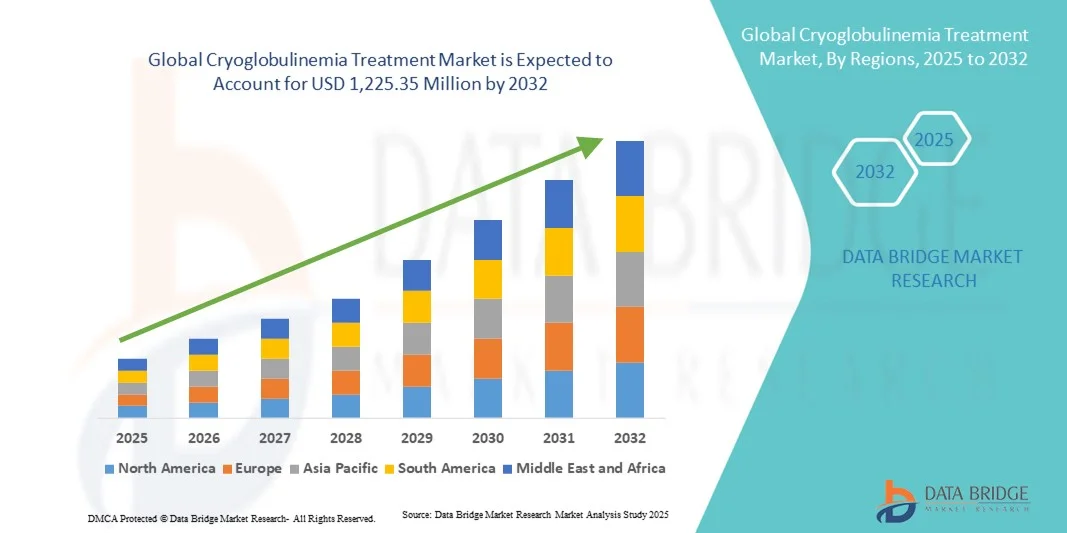

- La taille du marché mondial du traitement de la cryoglobulinémie était évaluée à 780,5 millions USD en 2024 et devrait atteindre 1 225,35 millions USD d'ici 2032 , à un TCAC de 5,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de la cryoglobulinémie et des maladies auto-immunes et infectieuses associées, ainsi que par les progrès des technologies de diagnostic qui permettent une détection et une surveillance précoces.

- En outre, l'augmentation des investissements dans les thérapies ciblées, les traitements immunosuppresseurs et les produits biologiques, associée à une sensibilisation croissante des professionnels de la santé et des patients, accélère l'adoption des solutions de traitement de la cryoglobulinémie, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du traitement de la cryoglobulinémie

- Le traitement de la cryoglobulinémie, qui comprend des thérapies pour gérer les protéines anormales dans le sang et les symptômes associés, est de plus en plus vital dans les soins de santé modernes en raison de son rôle dans la réduction des complications et l'amélioration de la qualité de vie des patients.

- La demande croissante de thérapies efficaces contre la cryoglobulinémie est principalement alimentée par une sensibilisation croissante aux maladies auto-immunes rares, une prévalence croissante des troubles chroniques du foie et des reins et des progrès dans les options de traitement.

- L'Amérique du Nord a dominé le marché du traitement de la cryoglobulinémie avec la plus grande part de revenus de 38,7 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte sensibilisation des patients et une forte présence de sociétés pharmaceutiques de premier plan, les États-Unis connaissant une croissance substantielle de l'adoption du traitement, en particulier dans les cliniques et hôpitaux spécialisés, grâce à des initiatives de recherche en cours et à un meilleur accès aux thérapies avancées.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du traitement de la cryoglobulinémie au cours de la période de prévision en raison de l'augmentation des investissements dans les soins de santé, de la disponibilité croissante des installations de diagnostic et de traitement et de la sensibilisation croissante aux troubles auto-immuns et hématologiques dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des médicaments a dominé le marché avec une part de 46,2 % en 2024, grâce à l'utilisation généralisée d'agents immunosuppresseurs, d'antiviraux et de corticostéroïdes

Portée du rapport et segmentation du marché du traitement de la cryoglobulinémie

|

Attributs |

Informations clés sur le marché du traitement de la cryoglobulinémie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement de la cryoglobulinémie

L'accent est mis de plus en plus sur le diagnostic et le traitement précoces

- Une tendance significative et croissante sur le marché mondial du traitement de la cryoglobulinémie est l'importance croissante accordée au diagnostic précoce et à une intervention thérapeutique rapide. Cette tendance améliore les résultats pour les patients, réduit les complications de la maladie et favorise l'adoption d'options thérapeutiques efficaces.

- Par exemple, la mise en place de programmes diagnostiques complets dans les cliniques et hôpitaux spécialisés permet une détection plus rapide de la cryoglobulinémie, facilitant ainsi la mise en place de plans de traitement adaptés. De même, des initiatives ciblées de sensibilisation des patients encouragent les patients à consulter un médecin plus tôt, améliorant ainsi la prise en charge globale de la maladie.

- Le développement de nouvelles thérapies et de protocoles de traitement améliorés aide également les cliniciens à fournir des soins personnalisés aux patients, à améliorer l’efficacité et à minimiser les effets indésirables.

- L’intégration d’approches de soins multidisciplinaires, y compris la collaboration entre hématologues, néphrologues et immunologistes, devient de plus en plus répandue pour optimiser la prise en charge des patients.

- Les progrès technologiques dans les tests de diagnostic et les techniques de laboratoire permettent une détection plus précise des cryoglobulines, soutenant ainsi les décisions de traitement fondées sur des preuves.

- Cette tendance vers un diagnostic plus précoce et un traitement efficace transforme les attentes des patients et incite les professionnels de santé à adopter des stratégies de prise en charge plus proactives. Par conséquent, les laboratoires pharmaceutiques et les établissements de santé investissent de plus en plus dans les outils de diagnostic, les essais cliniques et les programmes de formation sur la cryoglobulinémie.

- L'accent croissant mis sur l'intervention précoce, l'amélioration de la surveillance des patients et de meilleurs résultats cliniques devrait stimuler une croissance régulière du marché du traitement de la cryoglobulinémie au cours de la période de prévision.

Dynamique du marché du traitement de la cryoglobulinémie

Conducteur

Augmentation de la prévalence et de la sensibilisation à la cryoglobulinémie

- La prévalence croissante de la cryoglobulinémie, associée à une sensibilisation croissante des patients à ses symptômes et complications, constitue un facteur important de la demande accrue de traitements efficaces.

- Par exemple, les prestataires de soins de santé élargissent les programmes de soins spécialisés et les centres de traitement pour faire face au nombre croissant de cas diagnostiqués.

- L’amélioration de l’éducation des patients, des campagnes de sensibilisation et des programmes de sensibilisation favorisent l’adoption précoce des traitements et stimulent l’expansion du marché.

- Des initiatives de recherche améliorées et des études cliniques axées sur les thérapies contre la cryoglobulinémie permettent aux professionnels de la santé de fournir des interventions plus ciblées et plus efficaces, propulsant ainsi davantage la croissance du marché.

- La collaboration croissante entre les sociétés pharmaceutiques et les instituts de recherche pour le développement de thérapies innovantes favorise le lancement de nouveaux produits et la disponibilité des traitements.

- Le soutien des organisations de santé gouvernementales et non gouvernementales pour sensibiliser aux maladies auto-immunes et sanguines contribue à élargir la base de patients en quête de traitement.

- L’augmentation globale des cas diagnostiqués, combinée à une gestion proactive des patients, devrait soutenir la demande de solutions de traitement de la cryoglobulinémie sur les marchés développés et émergents.

Retenue/Défi

Coût élevé des thérapies avancées et accès limité dans certaines régions

- Le coût relativement élevé des nouveaux traitements contre la cryoglobulinémie, y compris les produits biologiques et les médicaments spécialisés, peut constituer un obstacle pour les patients des régions sensibles aux prix, limitant ainsi la pénétration du marché.

- Par exemple, dans les pays en développement, l’accès restreint aux cliniques spécialisées et la disponibilité limitée des thérapies avancées peuvent empêcher les patients de recevoir un traitement en temps opportun.

- Les disparités en matière de soins de santé, les limitations de l’assurance et les problèmes d’accessibilité financière posent des défis à l’adoption plus large de protocoles de traitement efficaces.

- La sensibilisation limitée des prestataires de soins de santé dans les régions rurales et mal desservies peut retarder le diagnostic et le début du traitement.

- Les processus d’approbation réglementaire complexes et les coûts élevés associés aux essais cliniques pour les nouveaux médicaments restreignent davantage l’entrée sur le marché des thérapies innovantes.

- Bien que les programmes gouvernementaux et les initiatives d’assistance aux patients améliorent progressivement l’accès, le coût élevé du traitement demeure un frein majeur.

- Surmonter ces défis grâce à une couverture sanitaire élargie, des programmes de soutien aux patients, un renforcement des capacités des installations de diagnostic et des alternatives de traitement plus abordables sera crucial pour la croissance du marché à long terme.

Portée du marché du traitement de la cryoglobulinémie

Le marché est segmenté en fonction du type, du type de traitement, de la voie d’administration, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché du traitement de la cryoglobulinémie est segmenté en fonction du type de cryoglobulinémie : cryoglobulinémie de type I, cryoglobulinémie mixte (types II et III), cryoglobulinémie essentielle et cryoglobulinémie secondaire. Le segment de la cryoglobulinémie mixte a dominé le marché avec une part de chiffre d'affaires de 41,5 % en 2024, en raison de sa prévalence plus élevée, de son association avec des comorbidités telles que l'hépatite C et les maladies auto-immunes, et de la nécessité d'approches thérapeutiques complexes. Ce segment bénéficie de protocoles thérapeutiques établis, notamment des immunosuppresseurs, des antiviraux et des échanges plasmatiques. Les hôpitaux et les cliniques spécialisées privilégient ce type de traitement en raison des besoins de surveillance fréquents. Les études cliniques et les programmes de recherche se concentrent de plus en plus sur l'amélioration des résultats pour les patients atteints de cryoglobulinémie mixte. L'amélioration des capacités diagnostiques et les campagnes de sensibilisation des patients renforcent sa position sur le marché. L'accessibilité aux traitements et la familiarité des professionnels de santé contribuent à leur adoption. Le lourd fardeau de la maladie, la prise en charge des traitements par l'assurance maladie et la structuration des programmes de soins renforcent cette position dominante. Les sociétés pharmaceutiques innovent activement dans les thérapies contre la cryoglobulinémie mixte, renforçant ainsi la confiance des cliniciens. Globalement, la combinaison de prévalence, de complexité thérapeutique et de spécialisation clinique du segment conforte sa position de leader.

Le segment de la cryoglobulinémie de type I devrait connaître le TCAC le plus rapide, soit 20,3 % entre 2025 et 2032, grâce à l'amélioration des diagnostics, à la sensibilisation accrue des patients et à la hausse des investissements dans la prise en charge des maladies rares. Des tests de laboratoire avancés permettent une détection précoce, et les essais cliniques se concentrent sur les anticorps monoclonaux et les immunothérapies ciblées. L'émergence d'infrastructures de santé dans les régions en développement favorise une meilleure adoption des traitements. Les programmes d'accompagnement des patients et les services de télémédecine facilitent une meilleure prise en charge dans les zones reculées. La prévalence croissante des troubles hématologiques liés à la cryoglobulinémie de type I encourage une thérapie proactive. Les cliniques et hôpitaux spécialisés développent leurs capacités à proposer des thérapies combinées. Les innovations en matière de protocoles thérapeutiques et de thérapies rentables contribuent à l'adoption de ces traitements. Les campagnes de sensibilisation des laboratoires pharmaceutiques et des sociétés médicales favorisent une intervention précoce. Ce segment bénéficie du soutien des gouvernements pour les traitements des maladies orphelines. L'amélioration de l'observance des traitements par les patients et de l'accès aux soins stimule encore davantage la croissance. Globalement, la cryoglobulinémie de type I est vouée à une expansion rapide à l'échelle mondiale.

- Par type de traitement

Selon le type de traitement, le marché du traitement de la cryoglobulinémie est segmenté en médicaments et thérapies. Le segment des médicaments a dominé le marché avec une part de 46,2 % en 2024, grâce à l'utilisation généralisée d'agents immunosuppresseurs, d'antiviraux et de corticostéroïdes. Des preuves cliniques solides, la connaissance des médecins et l'accessibilité de ces médicaments dans les hôpitaux et les cliniques spécialisées confirment sa position de leader. La recherche continue sur l'efficacité des médicaments et les recommandations thérapeutiques établies contribuent à une forte adoption. Ce segment bénéficie d'une couverture d'assurance maladie et de programmes de soutien gouvernementaux. Les hôpitaux et les cliniques privilégient les thérapies médicamenteuses en raison de la prévisibilité des résultats et de la standardisation des dosages. Un suivi régulier et des protocoles établis garantissent une meilleure observance thérapeutique. Les laboratoires pharmaceutiques se concentrent sur l'élargissement de leur portefeuille de médicaments ciblant les cryoglobulinémies mixtes et de type I. L'intervention précoce et les options de thérapie combinée font de ces médicaments le choix privilégié des professionnels de santé. Leur disponibilité dans les pharmacies hospitalières et les points de vente au détail consolide encore leur domination.

Le segment des thérapies devrait connaître le TCAC le plus rapide, soit 18,9 % entre 2025 et 2032, grâce aux innovations en matière d'échange plasmatique, d'immunothérapie et d'approches thérapeutiques combinées. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus de thérapies pour les cas graves ou réfractaires. L'amélioration de l'accès aux centres de thérapies innovantes dans les marchés émergents soutient la croissance. La sensibilisation accrue des patients et les programmes de soutien augmentent l'utilisation des thérapies. Le développement de techniques rentables d'échange plasmatique et d'immunothérapie stimule l'adoption. La télémédecine et la télésurveillance permettent un meilleur suivi. Les études cliniques démontrent de meilleurs résultats pour les patients grâce aux thérapies, encourageant une adoption plus large. Le développement des infrastructures de santé dans les régions urbaines et semi-urbaines favorise la pénétration du marché. Les prestataires de soins de santé se concentrent sur les plans thérapeutiques personnalisés. La prévalence croissante des complications liées à la cryoglobulinémie stimule la demande. Le segment bénéficie également de la disponibilité croissante de personnel médical qualifié et de dispositifs médicaux de pointe.

- Par voie d'administration

En fonction de la voie d'administration, le marché du traitement de la cryoglobulinémie est segmenté en deux catégories : orale, parentérale et autres. Le segment parentéral détenait la plus grande part de chiffre d'affaires du marché, avec 44,5 % en 2024, grâce à l'administration intraveineuse d'immunosuppresseurs, d'anticorps monoclonaux et de produits biologiques. Les hôpitaux et les cliniques spécialisées privilégient l'administration parentérale pour un effet thérapeutique rapide, notamment dans les cas graves. Cette voie garantit un dosage précis, une meilleure observance du traitement par les patients et une meilleure gestion des complications. Une surveillance continue en milieu hospitalier favorise une utilisation sûre des médicaments parentéraux. Les recommandations cliniques établies pour la thérapie intraveineuse renforcent l'adoption de ce traitement. La disponibilité d'un personnel soignant qualifié renforce encore sa domination. Ce segment bénéficie de politiques de remboursement et d'une forte confiance des patients dans les traitements administrés à l'hôpital. L'accent mis par la recherche et le développement sur l'optimisation des formulations parentérales contribue à une utilisation plus large. La prévalence mondiale de la maladie et les infrastructures hospitalières de pointe soutiennent le leadership du marché.

Le segment des soins oraux devrait connaître le TCAC le plus rapide, soit 17,6 % entre 2025 et 2032, en raison de la préférence des patients pour les traitements à domicile et de la disponibilité croissante des formules orales pour une prise en charge à long terme. La facilité d'administration et la réduction des visites à l'hôpital améliorent l'observance du traitement. Ce segment bénéficie de la télémédecine, de la télésurveillance et des services de livraison. Les traitements oraux deviennent plus abordables grâce aux génériques et aux programmes gouvernementaux. Les essais cliniques et la recherche élargissent les options orales disponibles. Les professionnels de santé prescrivent de plus en plus de formules orales pour les cas légers à modérés. La commodité et l'amélioration de la qualité de vie des patients favorisent leur adoption. Les cliniques spécialisées et les pharmacies favorisent l'accès aux médicaments oraux. La multiplication des campagnes de sensibilisation et des programmes d'éducation favorise une plus large acceptation. La croissance du marché dans les économies émergentes contribue au TCAC. Les traitements oraux permettent des schémas thérapeutiques flexibles et adaptés aux besoins de chaque patient.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché du traitement de la cryoglobulinémie est segmenté en cliniques spécialisées, hôpitaux, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux a dominé le marché avec une part de chiffre d'affaires de 48 % en 2024, grâce à des services complets de diagnostic, de traitement et de surveillance des cas de cryoglobulinémie. Les hôpitaux offrent des soins multidisciplinaires, garantissant de meilleurs résultats pour les patients. La disponibilité d'équipements de pointe et d'un personnel qualifié confirme sa domination. Les hôpitaux prennent également en charge les cas complexes nécessitant une polythérapie. Un afflux important de patients et une couverture médicale importante favorisent une forte adoption. La distribution pharmaceutique par les pharmacies hospitalières assure un approvisionnement régulier en médicaments. Les essais cliniques et les collaborations de recherche renforcent encore le traitement hospitalier. La capacité des hôpitaux à prendre en charge les cas graves renforce leur leadership sur le marché. Ce segment bénéficie d'une couverture d'assurance maladie, de politiques de remboursement et d'initiatives gouvernementales en matière de santé. Cette forte adoption est soutenue par la confiance des patients et des programmes de soins intégrés.

Le segment des cliniques spécialisées devrait connaître le TCAC le plus rapide, soit 19,2 %, entre 2025 et 2032, grâce au nombre croissant de cliniques spécialisées dans la prise en charge des maladies rares et chroniques. L'expansion des centres de soins spécialisés en zones urbaines favorise un meilleur accès des patients. Les cliniques privilégient le diagnostic précoce, la thérapie personnalisée et le suivi. L'augmentation des investissements dans la prise en charge des maladies rares et la formation du personnel spécialisé renforcent les capacités. Les patients privilégient de plus en plus les cliniques pour leur praticité et leurs soins ciblés. L'intégration de la télémédecine permet un meilleur suivi et une meilleure surveillance. Les cliniques deviennent des plateformes clés pour les essais cliniques et les études de recherche. Les campagnes de sensibilisation favorisent l'adoption des traitements dans les centres spécialisés. La collaboration avec les hôpitaux garantit des réseaux d'orientation. L'accent mis par les cliniques sur l'éducation et le conseil aux patients accélère l'adoption. Les économies émergentes connaissent une implantation rapide de cliniques spécialisées. Le soutien croissant des gouvernements et des ONG à la prise en charge des maladies rares stimule l'expansion.

- Par canal de distribution

En fonction du canal de distribution, le marché du traitement de la cryoglobulinémie est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne, etc. En 2024, le segment des pharmacies hospitalières détenait la plus grande part de chiffre d'affaires, soit 45,7 %, grâce à la distribution centralisée des médicaments, aux soins hospitaliers et ambulatoires, et à la disponibilité d'un personnel pharmaceutique qualifié. Les hôpitaux garantissent le respect des protocoles de traitement et assurent un suivi étroit des cas complexes. La couverture d'assurance et les politiques de remboursement renforcent leur position dominante. Les pharmacies hospitalières maintiennent un stock fiable de médicaments spécialisés. La confiance des patients et leur préférence pour les traitements administrés à l'hôpital contribuent à leur adoption. L'intégration aux programmes de soins cliniques favorise une administration thérapeutique cohérente. Les hôpitaux facilitent également l'information et l'accompagnement des patients. La disponibilité de plusieurs types de médicaments dans les pharmacies hospitalières renforce l'utilisation.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide, soit 22,1 % entre 2025 et 2032, grâce à l'adoption croissante du commerce électronique, à la préférence des patients pour la livraison à domicile et à la facilité de commande des médicaments contre les maladies rares et chroniques. Un accès facile, une livraison plus rapide et des consultations à distance stimulent la croissance des pharmacies en ligne. Les plateformes numériques améliorent l'information des patients et l'observance thérapeutique. Les pharmacies en ligne étendent leur portée aux zones semi-urbaines et rurales. L'intégration de la télémédecine permet une vérification transparente des ordonnances. Les campagnes promotionnelles renforcent la notoriété et l'adoption. La pénétration croissante d'Internet et l'utilisation croissante des smartphones accélèrent l'utilisation des pharmacies en ligne. L'expansion des réseaux logistiques garantit une livraison rapide. Les partenariats avec des cliniques et des hôpitaux spécialisés soutiennent la distribution en ligne. Les plateformes en ligne proposent des modèles d'abonnement pour un traitement continu. Les patients ont accès aux médicaments et aux thérapies via les canaux numériques. La commodité, l'accessibilité et le caractère abordable du segment sont les moteurs de sa croissance rapide.

Analyse régionale du marché du traitement de la cryoglobulinémie

- L'Amérique du Nord a dominé le marché du traitement de la cryoglobulinémie avec la plus grande part de revenus de 38,7 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte sensibilisation des patients et une forte présence de sociétés pharmaceutiques de premier plan.

- Le marché a connu une croissance substantielle de l’adoption des traitements, en particulier dans les cliniques et les hôpitaux spécialisés

- Porté par des initiatives de recherche en cours, l'accès à des thérapies avancées et la prévalence croissante des troubles auto-immuns et hématologiques

Aperçu du marché américain du traitement de la cryoglobulinémie

Le marché américain du traitement de la cryoglobulinémie a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à l'expansion rapide des cliniques spécialisées, à la sensibilisation croissante des patients et à l'adoption de modalités thérapeutiques avancées. La multiplication des essais cliniques, ainsi que l'arrivée de produits biologiques et de thérapies ciblées innovants, contribuent significativement à la croissance du marché américain.

Aperçu du marché européen du traitement de la cryoglobulinémie

Le marché européen du traitement de la cryoglobulinémie devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par la prévalence croissante de la cryoglobulinémie, la sensibilisation accrue des patients et la disponibilité d'options thérapeutiques avancées. L'augmentation des investissements dans les infrastructures de santé, conjuguée à des programmes et initiatives gouvernementaux de soutien, favorise l'amélioration du diagnostic et des traitements dans les principaux pays européens.

Aperçu du marché britannique du traitement de la cryoglobulinémie

Le marché britannique du traitement de la cryoglobulinémie devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce à un meilleur accès aux cliniques spécialisées, une meilleure sensibilisation des patients et l'amélioration des services de santé. L'augmentation des investissements dans la recherche et le développement de thérapies auto-immunes et hématologiques devrait stimuler davantage la croissance du marché.

Aperçu du marché allemand du traitement de la cryoglobulinémie

Le marché allemand du traitement de la cryoglobulinémie devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à des normes de santé élevées, à l'importance croissante accordée au diagnostic précoce et à la disponibilité de traitements de pointe. Le solide écosystème de recherche clinique allemand et la forte présence pharmaceutique soutiennent la croissance de traitements efficaces contre la cryoglobulinémie dans les hôpitaux et les centres de soins spécialisés.

Aperçu du marché du traitement de la cryoglobulinémie en Asie-Pacifique

Le marché du traitement de la cryoglobulinémie en Asie-Pacifique devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision, grâce à la hausse des investissements dans la santé, au développement des infrastructures de diagnostic et de traitement, et à la sensibilisation accrue des patients aux maladies auto-immunes et hématologiques dans des pays comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales favorisant l'accessibilité aux soins et la création de cliniques spécialisées favorisent l'adoption rapide de thérapies efficaces dans la région.

Aperçu du marché japonais du traitement de la cryoglobulinémie

Le marché japonais du traitement de la cryoglobulinémie connaît un essor important en raison du vieillissement de la population, des normes de santé élevées et de l'importance accordée à la prévention. La prévalence croissante des maladies auto-immunes et l'accès généralisé aux centres de traitement spécialisés sont des facteurs clés de l'adoption de thérapies innovantes.

Aperçu du marché chinois du traitement de la cryoglobulinémie

En 2024, le marché chinois du traitement de la cryoglobulinémie a représenté la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce au développement des infrastructures de santé, à la multiplication des hôpitaux et des cliniques spécialisées, à la sensibilisation croissante des patients et au soutien accru des pouvoirs publics aux programmes de lutte contre les maladies auto-immunes et hématologiques. La puissance des acteurs pharmaceutiques nationaux et l'augmentation des investissements en recherche et développement contribuent à la croissance du marché.

Part de marché du traitement de la cryoglobulinémie

L'industrie du traitement de la cryoglobulinémie est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche SA (Suisse)

- Novartis AG (Suisse)

- GSK. plc (Royaume-Uni)

- Johnson & Johnson et ses filiales (États-Unis)

- Amgen Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- Sanofi (France)

- Bristol Myers Squibb Company (États-Unis)

- Biogen Inc. (États-Unis)

- Gilead Sciences, Inc. (États-Unis)

- GSK plc (États-Unis)

- Medimetriks Pharmaceuticals, Inc. (États-Unis)

- Apothecon Pharmaceuticals Pvt Ltd. (Inde)

Derniers développements sur le marché mondial du traitement de la cryoglobulinémie

- En mars 2022, Horizon Therapeutics a annoncé l'expansion de son programme de recherche axé sur le développement de thérapies ciblées pour la cryoglobulinémie, visant à améliorer les résultats du traitement chez les patients atteints de formes auto-immunes de la maladie.

- En septembre 2023, Roche a terminé une étude clinique de phase II évaluant l'efficacité du rituximab en association avec des corticostéroïdes pour le traitement de la cryoglobulinémie mixte, démontrant des taux de rémission améliorés et une activité réduite de la maladie.

- En janvier 2024, Sanofi Genzyme a lancé un essai clinique mondial évaluant une nouvelle thérapie biologique pour les patients atteints de cryoglobulinémie avec atteinte rénale, en se concentrant sur la sécurité, la tolérance et les effets immunomodulateurs.

- En juillet 2025, AbbVie a publié les résultats d'une étude observationnelle sur la gestion à long terme de la cryoglobulinémie liée au VHC, soulignant que les thérapies antivirales réduisent considérablement les niveaux de cryoglobuline et les complications associées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.