Global Cutterbox Film Market

Taille du marché en milliards USD

TCAC :

%

USD

64.95 Billion

USD

87.53 Billion

2024

2032

USD

64.95 Billion

USD

87.53 Billion

2024

2032

| 2025 –2032 | |

| USD 64.95 Billion | |

| USD 87.53 Billion | |

| % | |

|

Segmentation du marché mondial des films pour boîtes de découpe, par matériau (polychlorure de vinyle (PVC), polypropylène (PP), polyéthylène basse densité (PEBD)), épaisseur (inférieure à 30 microns, de 31 à 60 microns, de 61 à 90 microns, supérieure à 91 microns), utilisation finale (emballage d'aliments prêts à consommer, boulangerie et confiserie, autres utilisations finales) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché mondial des films Cutterbox

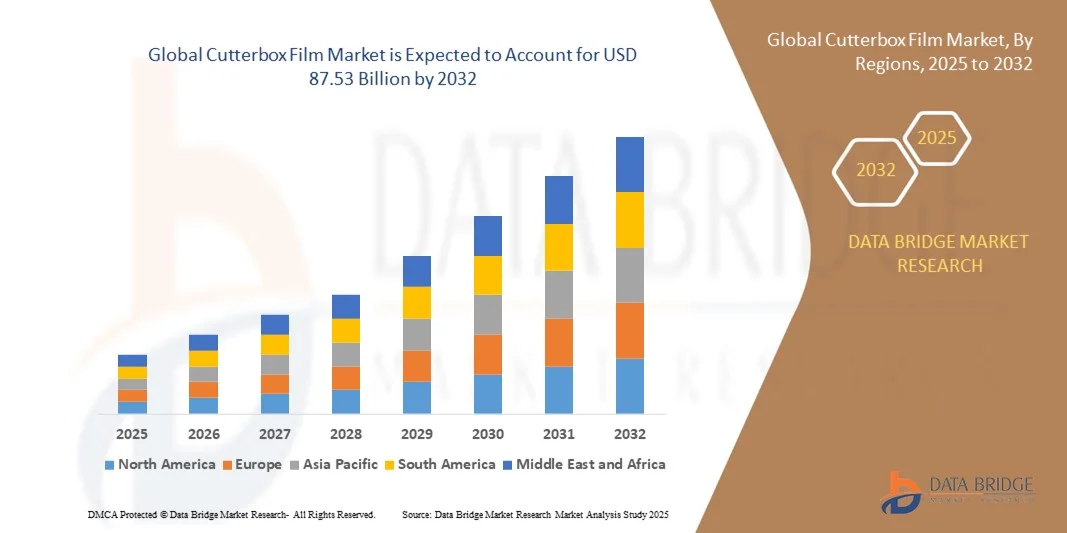

- Le marché mondial des films Cutterbox était évalué à 64,95 milliards de dollars en 2024 et devrait atteindre 87,53 milliards de dollars d'ici 2032 , avec un TCAC de 3,80 % au cours de la période de prévision.

- L'expansion du marché est principalement due à la demande croissante de solutions d'emballage innovantes et de films protecteurs avancés dans divers secteurs, notamment l'alimentation, l'électronique et les biens de consommation, améliorant ainsi la sécurité et la durée de conservation des produits.

- Par ailleurs, la préférence croissante des consommateurs pour des matériaux d'emballage durables, performants et personnalisables incite les fabricants à adopter des technologies de films de pointe. Ces tendances accélèrent l'adoption des films Cutterbox, contribuant ainsi de manière significative à la croissance du marché.

Analyse du marché mondial des films pour boîtes de découpe

- Les films Cutterbox, qui offrent des solutions d'emballage protectrices et fonctionnelles, deviennent essentiels dans de nombreux secteurs, notamment l'alimentation, l'électronique et les biens de consommation, en raison de leur durabilité, de leur polyvalence et de leur capacité à améliorer la durée de conservation et la sécurité des produits.

- La demande croissante de films Cutterbox est principalement due au besoin croissant de matériaux d'emballage performants, personnalisables et durables, ainsi qu'à l'automatisation industrielle et aux technologies d'impression numérique en constante augmentation.

- La région Asie-Pacifique a dominé le marché mondial des films pour boîtes de découpe en 2024, avec une part de revenus de 36,1 %, grâce à l'adoption précoce de solutions d'emballage avancées, à une infrastructure de production bien établie et à une forte sensibilisation des consommateurs aux normes de qualité et de sécurité des produits. Les États-Unis ont été le principal moteur de croissance des applications d'emballage haut de gamme, grâce aux innovations dans les films écologiques et les technologies d'emballage intelligentes.

- L’Amérique du Nord devrait être la région à la croissance la plus rapide sur le marché mondial des films pour boîtes de découpe au cours de la période de prévision, en raison de l’industrialisation rapide, de la hausse des revenus disponibles et de la demande croissante de biens de consommation emballés dans les centres urbains.

- Le segment du PVC a dominé le marché avec la plus grande part de revenus (45,5 %) en 2024, grâce à son excellente transparence, sa résistance chimique et son rapport coût-efficacité, ce qui le rend largement utilisé dans l'emballage des produits alimentaires et des biens de consommation.

Portée du rapport et segmentation du marché mondial des films pour boîtes de découpe

|

Attributs |

Aperçus clés du marché des films Cutterbox |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché mondial des films pour boîtes de découpe

Fonctionnalités avancées grâce à un emballage intelligent et durable

- L'adoption de solutions d'emballage intelligentes et durables, qui améliorent la protection des produits, prolongent leur durée de conservation et réduisent l'impact environnemental, constitue une tendance majeure et en pleine accélération sur le marché mondial des films pour boîtes de découpe. Cette intégration de technologies de pointe transforme les modes d'emballage et de distribution des produits dans tous les secteurs d'activité.

- Par exemple, les films Cutterbox à haute barrière sont conçus avec une protection intégrée contre l'humidité, l'oxygène et les UV, permettant ainsi aux produits sensibles tels que l'électronique et les denrées périssables de conserver leur qualité pendant le stockage et le transport. De même, les films compostables et recyclables gagnent du terrain dans les secteurs de l'agroalimentaire et des biens de consommation, offrant des alternatives écologiques sans compromis sur la performance.

- L'intégration d'emballages intelligents permet d'utiliser des fonctionnalités telles que les codes QR, les étiquettes NFC et les couches anti-contrefaçon, améliorant ainsi la traçabilité, l'engagement du consommateur et l'authentification des produits. Certains films Cutterbox intègrent désormais l'impression numérique et des éléments interactifs, permettant aux marques de communiquer directement avec les consommateurs tout en préservant l'intégrité de l'emballage.

- L'association de films fonctionnels, durables et optimisés numériquement facilite le suivi et la gestion centralisés des produits emballés tout au long de la chaîne d'approvisionnement. Grâce à ces solutions d'emballage intelligentes, fabricants et distributeurs peuvent garantir la fraîcheur des produits, réduire le gaspillage et optimiser leur logistique.

- Cette tendance vers des films multifonctionnels, écologiques et connectés redéfinit en profondeur les attentes en matière de performance des emballages. C’est pourquoi des entreprises comme Amcor et Berry Global développent des films Cutterbox de pointe dotés de caractéristiques telles que des couches compostables, une haute barrière de protection et des fonctionnalités d’emballage intelligent et interactif.

- La demande pour les films Cutterbox, qui offrent des solutions d'emballage durables, performantes et intelligentes, croît rapidement dans les secteurs de l'alimentation, de l'électronique et des biens de consommation, car les entreprises privilégient de plus en plus la sécurité des produits, la responsabilité environnementale et l'engagement des consommateurs.

Dynamique du marché mondial des films pour boîtes de découpe

Conducteur

Besoin croissant dû à la demande croissante d'emballages durables et performants

- L’intérêt croissant des consommateurs et des organismes de réglementation pour le développement durable, associé à une demande croissante de solutions d’emballage haute performance, est un facteur important de l’adoption accélérée des films Cutterbox.

- Par exemple, en 2024, Amcor a lancé une gamme avancée de films barrière recyclables et compostables, conçus pour l'industrie agroalimentaire, afin de réduire l'impact environnemental tout en assurant la protection des produits. Ces initiatives de sociétés clés devraient stimuler une croissance significative du marché des films Cutterbox au cours de la période de prévision.

- Alors que les entreprises accordent une priorité croissante à la réduction des déchets d'emballage et à l'amélioration de la sécurité des produits, les films Cutterbox offrent des caractéristiques avancées telles que la protection contre l'humidité, l'oxygène et les UV, la résistance à la perforation et une épaisseur de film personnalisable, constituant ainsi une alternative intéressante aux matériaux d'emballage conventionnels.

- De plus, l'importance croissante accordée à l'image de marque, à la traçabilité des produits et aux emballages interactifs fait des films Cutterbox avancés un élément essentiel des chaînes d'approvisionnement modernes, permettant une intégration transparente avec l'étiquetage, les codes QR et les technologies d'emballage intelligent.

- La praticité des films Cutterbox, légers, résistants et personnalisables, qui optimisent la logistique, prolongent la durée de conservation et réduisent l'impact environnemental, est un facteur clé de leur adoption croissante dans les secteurs de l'agroalimentaire, de l'électronique et des biens de consommation. La tendance aux solutions d'emballage performantes et écoresponsables, ainsi que la disponibilité accrue de formats de films faciles d'utilisation, contribuent également à la croissance du marché.

Retenue/Défi

Réglementations environnementales et coûts de production élevés

- Les réglementations environnementales strictes et les exigences de conformité des matériaux d'emballage constituent un obstacle majeur à l'adoption à plus grande échelle des films Cutterbox par le marché. Les fabricants doivent s'assurer que les films répondent aux normes de recyclage, de compostage et de durabilité, ce qui peut accroître la complexité et les coûts de production.

- Par exemple, l’évolution des réglementations européennes et américaines sur les plastiques à usage unique et les emballages non recyclables a incité les entreprises à reformuler leurs films, ce qui peut retarder le lancement de produits ou augmenter les coûts de production.

- Pour relever ces défis, il est essentiel d'investir dans la R&D, d'adopter des matières premières écologiques et de développer des films recyclables ou compostables afin de favoriser la croissance du marché. Des entreprises comme Berry Global et Huhtamaki privilégient les méthodes de production durables et les films recyclables dans leurs gammes de produits pour répondre aux exigences réglementaires et à la demande des consommateurs.

- De plus, les coûts de production élevés des films techniques à barrières multicouches, à haute durabilité ou dotés de fonctionnalités d'emballage intelligentes peuvent freiner leur adoption, notamment sur les marchés sensibles aux prix ou chez les petits fabricants. Malgré les progrès réalisés en matière d'innovation, le surcoût associé aux films Cutterbox haute performance peut encore constituer un frein à leur adoption.

- Le dépassement de ces obstacles grâce à une fabrication rentable, des incitations gouvernementales en faveur d'emballages durables et une sensibilisation accrue des consommateurs aux options écologiques sera essentiel à la croissance durable du marché des films Cutterbox.

Étendue du marché mondial des films Cutterbox

Le marché des films pour boîtes de découpe est segmenté en fonction du matériau, de l'épaisseur et de l'utilisation finale.

- Par matériau

Le marché mondial des films pour boîtes de découpe est segmenté, selon le matériau, en polychlorure de vinyle (PVC), polypropylène (PP) et polyéthylène basse densité (PEBD). En 2024, le segment du PVC dominait le marché avec une part de revenus de 45,5 %, grâce à son excellente transparence, sa résistance chimique et son rapport coût-efficacité, ce qui explique son utilisation répandue dans l'emballage des produits alimentaires et de grande consommation. Les films PVC sont particulièrement appréciés pour les plats cuisinés et les produits de boulangerie en raison de leurs propriétés barrières performantes et de leur facilité d'impression.

Le segment du polypropylène (PP) devrait connaître le taux de croissance le plus rapide, soit 19,8 %, entre 2025 et 2032, porté par la demande croissante de matériaux d'emballage durables, recyclables et résistants aux hautes températures. Les films en polypropylène gagnent du terrain dans la confiserie et d'autres applications alimentaires transformées où une durabilité accrue, le thermoscellage et des options écologiques sont essentiels, favorisant ainsi leur adoption rapide sur les marchés développés et émergents.

- Par épaisseur

Le marché mondial des films pour boîtes de découpe est segmenté en fonction de l'épaisseur : moins de 30 microns, de 31 à 60 microns, de 61 à 90 microns et plus de 91 microns. Le segment de 31 à 60 microns représentait la plus grande part de marché (42,7 %) en 2024, grâce à son bon compromis entre flexibilité, résistance et rentabilité. Les films de cette épaisseur sont largement utilisés dans l'emballage alimentaire, la boulangerie et la confiserie, où des propriétés de barrière et mécaniques modérées sont suffisantes.

Le segment des films de moins de 30 microns devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,3 %, entre 2025 et 2032. Cette croissance est portée par la demande croissante de solutions d'emballage légères permettant de réduire la consommation de matériaux, les coûts de transport et l'impact environnemental. Les films minces sont de plus en plus utilisés dans l'emballage des aliments prêts à consommer et des en-cas, grâce à leur capacité à préserver la fraîcheur des produits tout en minimisant les déchets d'emballage.

- Par utilisation finale

Selon l'utilisation finale, le marché mondial des films pour boîtes de découpe est segmenté en emballage d'aliments prêts à consommer, boulangerie-pâtisserie et autres applications. Le segment de l'emballage d'aliments prêts à consommer a dominé le marché en 2024, représentant 46,1 % du chiffre d'affaires, grâce à la consommation croissante de plats préparés, d'aliments de consommation courante et de produits nomades. Les films pour boîtes de découpe offrent une protection barrière élevée, une résistance à la chaleur et un scellage inviolable, ce qui les rend idéaux pour ces applications.

Le secteur de la boulangerie-pâtisserie devrait connaître le taux de croissance annuel composé le plus rapide, soit 21,5 %, entre 2025 et 2032. Cette croissance est portée par la demande croissante de produits de confiserie emballés individuellement, de produits de boulangerie haut de gamme et d'emballages hygiéniques dans les circuits de distribution traditionnels et en ligne. La polyvalence et l'imprimabilité des films Cutterbox favorisent leur adoption pour la création d'emballages décoratifs et personnalisés de produits de boulangerie-pâtisserie.

Analyse régionale du marché mondial des films Cutterbox

- La région Asie-Pacifique a dominé le marché mondial des films pour boîtes de découpe avec la plus grande part de revenus (36,1 %) en 2024, grâce à une forte demande de solutions d'emballage haute performance et à une sensibilisation croissante aux films durables et écologiques.

- Les fabricants et les consommateurs de la région apprécient grandement la durabilité, les propriétés de barrière et la polyvalence des films Cutterbox, largement utilisés dans les secteurs de l'alimentation, de la boulangerie, de la confiserie et de l'emballage industriel.

- Cette adoption généralisée est également favorisée par une infrastructure de fabrication bien établie, des revenus disponibles élevés et une forte priorité accordée à la qualité et à la conformité réglementaire, ce qui fait des films Cutterbox une solution d'emballage privilégiée pour les secteurs commerciaux et industriels.

Analyse du marché américain des films Cutterbox

Le marché américain des films Cutterbox a généré 82 % des revenus en Amérique du Nord en 2024, porté par une forte demande de films résistants et à haute barrière pour l'emballage alimentaire, la boulangerie et la confiserie. La préférence croissante des consommateurs pour les plats préparés et les aliments prêts à consommer, conjuguée à des réglementations strictes en matière de sécurité alimentaire, stimule l'adoption de ces films. La croissance du marché est également soutenue par des infrastructures de production avancées, la présence de fabricants de films de premier plan et une sensibilisation accrue aux solutions d'emballage durables et recyclables. Par ailleurs, l'essor du commerce électronique et de la livraison de repas en ligne accélère le besoin en films d'emballage fiables et protecteurs.

Analyse du marché européen des films Cutterbox

Le marché européen des films pour boîtes de découpe devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par des réglementations strictes en matière de sécurité alimentaire, l'urbanisation croissante et la demande accrue d'aliments emballés et prêts à consommer. Les consommateurs de la région privilégient les films de haute qualité offrant d'excellentes propriétés de barrière et préservant la fraîcheur des produits. On observe une forte adoption de ces films dans les secteurs résidentiel, commercial et industriel, les fabricants intégrant des films performants et écologiques dans leurs solutions d'emballage afin de répondre aux exigences environnementales et réglementaires.

Analyse du marché britannique des films Cutterbox

Le marché britannique des films pour boîtes de découpe devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période de prévision, portée par la demande croissante d'emballages durables et conformes aux normes de sécurité alimentaire. La sensibilisation accrue à l'hygiène et à la préservation de la fraîcheur, notamment dans les secteurs de la boulangerie et de la confiserie, favorise l'utilisation de films haute performance. Par ailleurs, l'expansion des secteurs du commerce de détail et du commerce électronique, conjuguée à la préférence des consommateurs pour des emballages esthétiques et résistants, devrait soutenir la croissance du marché au Royaume-Uni.

Analyse du marché allemand des films Cutterbox

Le marché allemand des films Cutterbox devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une réglementation stricte des secteurs de l'alimentation et de l'emballage et par la demande croissante de films écologiques de haute qualité. L'accent mis par l'Allemagne sur le développement durable, l'innovation et les procédés de fabrication avancés favorise l'adoption de films technologiquement améliorés aux propriétés barrières supérieures. Une forte croissance est observée dans les secteurs de l'alimentation, de la boulangerie et de l'emballage industriel, où les fabricants intègrent de plus en plus les films Cutterbox pour garantir la sécurité des produits, prolonger leur durée de conservation et respecter les normes environnementales.

Analyse du marché des films pour boîtes de découpe en Asie-Pacifique

Le marché des films Cutterbox en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (23 %) entre 2025 et 2032, portée par l'urbanisation rapide, la hausse des revenus disponibles et l'expansion des secteurs de l'agroalimentaire et des produits emballés dans des pays comme la Chine, l'Inde et le Japon. L'adoption croissante des plats cuisinés, des produits de boulangerie et de confiserie, conjuguée aux initiatives gouvernementales promouvant les technologies d'emballage modernes, stimule la croissance du marché. Par ailleurs, la présence de grands centres de production dans la région garantit des films Cutterbox abordables et largement disponibles, favorisant ainsi leur adoption.

Analyse du marché japonais des films Cutterbox

Le marché japonais des films pour boîtes de découpe connaît une croissance soutenue grâce à un secteur manufacturier de pointe, des normes élevées en matière de sécurité alimentaire et la préférence des consommateurs pour les plats préparés et les emballages de haute qualité. La demande de films aux propriétés barrières et à la durabilité supérieures est en hausse, notamment pour les plats cuisinés, les produits de boulangerie et de confiserie. L'intégration de technologies de pointe et l'accent mis sur les solutions d'emballage durables contribuent à l'expansion du marché, tant pour les applications résidentielles que commerciales.

Analyse du marché chinois des films pour boîtes de découpe

Le marché chinois des films pour boîtes de découpe a représenté la plus grande part de chiffre d'affaires de la région Asie-Pacifique en 2024, porté par une urbanisation rapide, une classe moyenne en pleine expansion et une demande croissante d'aliments emballés. Ces films sont largement utilisés dans l'emballage alimentaire, de boulangerie et industriel, grâce à de solides capacités de production nationales et des coûts de production abordables. La promotion des technologies d'emballage modernes, conjuguée au soutien gouvernemental en matière de sécurité alimentaire et d'emballages durables, stimule la croissance du marché dans les secteurs résidentiel, commercial et industriel.

Part de marché mondiale des films Cutterbox

L'industrie du film Cutterbox est principalement dominée par des entreprises bien établies, notamment :

• Amcor plc (Australie)

• Société Bemis (États-Unis)

• Sealed Air Corporation (États-Unis)

• Groupe Mondi (Autriche)

• Innovia Films (Royaume-Uni)

• Uflex Limited (Inde)

• Berry Global (États-Unis)

• Constantia Flexibles (Autriche)

• Winpak Ltd. (Canada)

• Groupe Huhtamaki (Finlande)

• Coveris Holdings SA (Autriche)

• Emballage Plastipak (États-Unis)

• Toray Industries (Japon)

• Jindal Poly Films (Inde)

• Mitsubishi Chemical Corporation (Japon)

• Huhtamaki PPL (Inde)

• Groupe Clondalkin (Pays-Bas)

• ProAmpac (États-Unis)

• Groupe Sigma Plastics (États-Unis)

Quels sont les développements récents sur le marché mondial des films pour boîtes de découpe ?

- En avril 2023, Bemis Company, leader mondial des solutions d'emballage, a lancé une initiative stratégique en Afrique du Sud visant à développer des emballages durables pour les produits alimentaires et de grande consommation grâce à ses technologies de films Cutterbox de pointe. Cette initiative témoigne de l'engagement de l'entreprise à fournir des solutions d'emballage résistantes, performantes et écologiques, adaptées aux besoins spécifiques du marché local. Forte de son expertise mondiale et de son offre de produits innovants, Bemis relève les défis régionaux en matière d'emballage et renforce sa position sur le marché mondial en pleine expansion des films Cutterbox.

- En mars 2023, Innovia Films, spécialiste des films à base de polymères, a lancé Cutterbox, son nouveau film haute barrière conçu spécifiquement pour les applications pharmaceutiques et alimentaires périssables. Ce film innovant offre une protection renforcée contre l'humidité, l'oxygène et les contaminants, garantissant ainsi l'intégrité et la durée de conservation des produits. Cette avancée témoigne de l'engagement d'Innovia Films à développer des solutions d'emballage de pointe répondant aux exigences changeantes du secteur, tout en respectant les normes internationales de sécurité et de durabilité.

- En mars 2023, Amcor plc a déployé avec succès ses solutions d'emballage souple de pointe en Asie du Sud-Est afin de soutenir l'initiative « Safe Food Packaging », visant à améliorer la sécurité des produits et à réduire les déchets. Ce projet s'appuie sur les technologies de pointe des films Cutterbox pour fournir des emballages résistants, durables et de haute qualité, illustrant ainsi l'engagement d'Amcor en faveur de l'innovation dans les systèmes d'emballage et son rôle dans la promotion de chaînes d'approvisionnement plus sûres et plus efficaces.

- En février 2023, Sealed Air Corporation, fournisseur leader de solutions d'emballage de protection, a annoncé un partenariat stratégique avec les principales plateformes de commerce électronique d'Amérique du Nord pour la fourniture de films Cutterbox haute performance, garantissant la sécurité des expéditions et des opérations logistiques. Cette collaboration vise à renforcer la protection des produits, à optimiser les processus d'emballage et à réduire l'impact environnemental. Cette initiative témoigne de l'engagement de Sealed Air à stimuler l'innovation et à améliorer l'efficacité opérationnelle dans le secteur de l'emballage.

- En janvier 2023, Mondi Group, leader mondial de l'emballage et du papier, a dévoilé son film Cutterbox recyclable nouvelle génération lors du salon Pack Expo 2023. Ce film innovant permet aux marques de répondre à la demande croissante des consommateurs pour des emballages durables, tout en préservant la qualité et la durabilité des produits. Ce lancement témoigne de l'engagement de Mondi à intégrer des matériaux de pointe et des solutions respectueuses de l'environnement dans les systèmes d'emballage modernes, offrant ainsi aux entreprises à la fois praticité et performance.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.