Global Cyber Insurance Market

Taille du marché en milliards USD

TCAC :

%

USD

18.87 Billion

USD

115.40 Billion

2024

2032

USD

18.87 Billion

USD

115.40 Billion

2024

2032

| 2025 –2032 | |

| USD 18.87 Billion | |

| USD 115.40 Billion | |

| % | |

|

Segmentation du marché mondial de la cyberassurance, par composante (solutions et services), type d'assurance (packagée et autonome), couverture d'assurance (violation de données, cyberresponsabilité et source/cible), taille de l'organisation (grandes et moyennes entreprises), application (technologies de l'information et de la communication, services financiers, industrie manufacturière, commerce de détail, santé et autres), type de couverture (assurance de première partie et assurance de tiers) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la cyberassurance

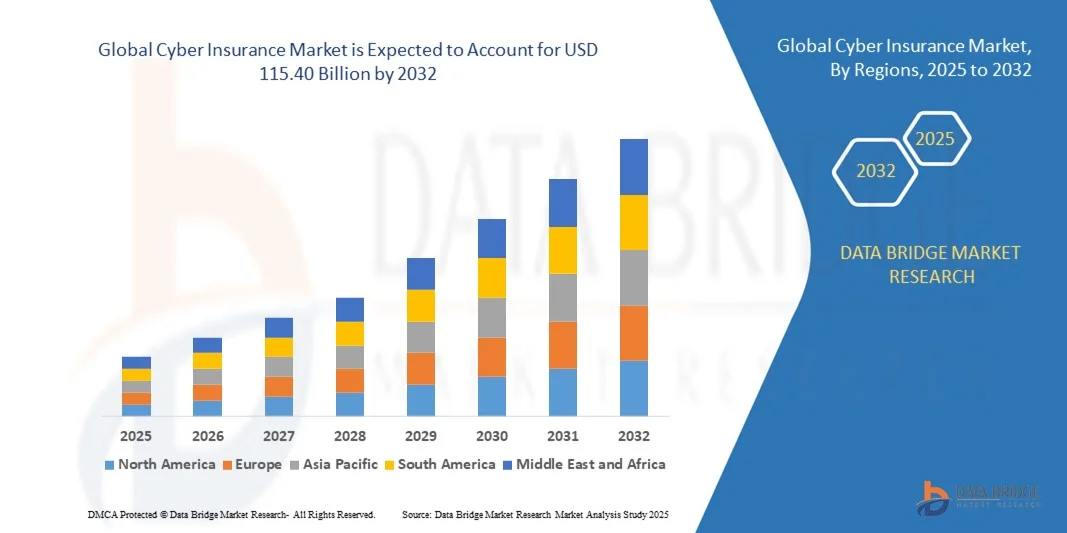

- La taille du marché mondial de la cyberassurance était évaluée à 18,87 milliards USD en 2024 et devrait atteindre 115,40 milliards USD d'ici 2032 , à un TCAC de 25,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la fréquence et la sophistication croissantes des cyberattaques, l'augmentation des initiatives de transformation numérique dans tous les secteurs et les exigences croissantes de conformité réglementaire liées à la protection des données et à la cybersécurité.

- Les organisations reconnaissent de plus en plus les risques financiers et de réputation associés aux cyberincidents, ce qui entraîne une demande de couverture d’assurance sur mesure pour atténuer les pertes potentielles.

Analyse du marché de la cyberassurance

- La fréquence et la sophistication croissantes des cyberattaques entraînent une demande de couverture auprès des entreprises de toutes tailles, y compris les PME et les grandes entreprises, afin d'atténuer les pertes financières et les sanctions réglementaires.

- L'adoption croissante des technologies numériques, du cloud computing et des appareils IoT dans tous les secteurs alimente le besoin de solutions de cyberassurance qui garantissent la continuité des activités, la protection des données et la gestion des risques.

- L'Amérique du Nord a dominé le marché de l'assurance cybernétique avec la plus grande part de revenus de 38,5 % en 2024, grâce à la fréquence croissante des cyberattaques, aux mandats réglementaires stricts et à l'adoption croissante des technologies numériques dans les entreprises.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial de la cyberassurance , grâce à l'adoption rapide des technologies, à l'expansion des PME, à l'utilisation accrue des services cloud et à la reconnaissance croissante de l'importance des solutions de transfert de risques entre les secteurs.

- Le segment Solutions a représenté la plus grande part de marché en 2024, grâce à l'adoption croissante de plateformes de cybersécurité, d'outils de surveillance des menaces et de cadres d'évaluation des risques intégrés aux offres d'assurance. Les solutions permettent aux organisations d'identifier proactivement les vulnérabilités, de gérer les cyberrisques et de réduire l'impact financier potentiel des violations, ce qui les rend particulièrement attractives pour les entreprises de toutes tailles.

Portée du rapport et segmentation du marché de la cyberassurance

|

Attributs |

Informations clés sur le marché de l'assurance cybernétique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché de l'assurance cybernétique

L'essor de la gestion des cyber-risques et de l'adoption des assurances

- La fréquence et la sophistication croissantes des cyberattaques transforment le paysage de l'assurance cyber, incitant les organisations à souscrire proactivement une couverture. Les polices d'assurance offrent une protection financière contre les violations de données, les rançongiciels et les perturbations opérationnelles, aidant ainsi les entreprises à atténuer les pertes et à assurer la continuité de leurs activités. De plus, les assureurs proposent de plus en plus de services proactifs de gestion des risques, notamment des évaluations de vulnérabilité et des programmes de formation des employés, afin d'aider leurs clients à réduire leur exposition aux cybermenaces. Le recours croissant aux initiatives de transformation numérique renforce l'importance d'une couverture complète pour la résilience des entreprises.

- La dépendance croissante aux plateformes numériques, aux services cloud et aux objets connectés accélère l'adoption de la cyberassurance, notamment dans les secteurs manipulant des données sensibles. Les organisations bénéficient de l'évaluation des risques, de l'accompagnement en cas de violation et des conseils en matière de conformité réglementaire fournis par les assureurs. La cyberassurance soutient également la planification de la continuité des activités et les stratégies de reprise après sinistre, garantissant ainsi une reprise rapide des activités après un incident. Les entreprises qui mettent en œuvre des environnements informatiques hybrides considèrent de plus en plus la cyberassurance comme un outil essentiel pour la protection des données sur plusieurs systèmes et réseaux.

- L'évolutivité et la personnalisation des polices d'assurance cyber modernes les rendent adaptées aux entreprises de toutes tailles, des PME aux grandes entreprises. Les polices associent souvent une couverture à des outils de gestion des risques et à des services de conseil, améliorant ainsi la résilience des organisations face aux cybermenaces. Les assureurs exploitent également l'analyse basée sur l'IA pour adapter les primes et les garanties en fonction des profils de risque en temps réel, permettant ainsi aux entreprises d'obtenir une protection plus précise et plus rentable. La flexibilité des polices facilite une adaptation rapide à l'évolution des menaces, renforçant ainsi l'attrait du marché.

- Par exemple, en 2023, plusieurs multinationales nord-américaines ont signalé une réduction des pertes opérationnelles et des délais de reprise plus rapides après avoir mis en place des solutions de cyberassurance lors d'incidents de rançongiciel, soulignant ainsi l'impact protecteur sur la continuité des activités et la confiance des parties prenantes. Les entreprises ont également eu accès à des équipes d'expertise forensique et à un soutien en communication de crise, ce qui a réduit l'atteinte à leur réputation. Ces cas concrets ont incité davantage d'entreprises à envisager une cyberassurance complète comme solution stratégique de gestion des risques, augmentant ainsi leur pénétration du marché.

- Si l'adoption de l'assurance cyber est en hausse, son efficacité dépend de la couverture des polices, de l'évaluation continue des risques et des meilleures pratiques en matière de cybersécurité. Les assureurs doivent continuellement innover et adapter leurs solutions pour faire face aux menaces émergentes et aux exigences réglementaires. Les entreprises sont également encouragées à mettre en œuvre des mesures de sécurité multicouches, notamment la protection des terminaux, la gestion des identités et les systèmes de détection des intrusions, afin de compléter leur couverture d'assurance et de limiter pleinement les risques. Les fonctionnalités améliorées de reporting et de suivi des polices modernes contribuent également à la réduction des risques et à la conformité.

Dynamique du marché de la cyberassurance

Conducteur

Augmentation des cybermenaces et des obligations de conformité réglementaire

- La multiplication des cyberattaques, notamment le phishing, les rançongiciels et les menaces internes, incite les organisations privées et publiques à adopter une cyberassurance comme stratégie de gestion des risques de première ligne. Cette couverture permet de limiter les pertes financières et l'atteinte à la réputation. Les assureurs collaborent de plus en plus avec les fournisseurs de cybersécurité pour proposer des solutions intégrées, alliant couverture et technologies préventives. Le contexte réglementaire mondial en pleine expansion impose également aux organisations de maintenir des stratégies robustes en matière de cyberrisque.

- Les entreprises sont de plus en plus conscientes des responsabilités légales et réglementaires potentielles liées aux violations de données, ce qui stimule la demande de polices d'assurance garantissant la conformité au RGPD, au CCPA et à d'autres cadres réglementaires. Les exigences de conformité sont de plus en plus complexes, et la cyberassurance offre une approche structurée pour respecter les obligations tout en réduisant les risques de sanctions. Les entreprises bénéficient également d'un accès à une assistance juridique et à des conseils inclus dans de nombreuses polices d'assurance cyber, facilitant la notification des violations et les rapports réglementaires.

- L'assurance cyber donne également accès à des équipes d'intervention spécialisées en cas de violation, à des enquêtes forensiques et à des services de gestion de crise, améliorant ainsi la préparation globale des organisations aux cyberincidents. De nombreux assureurs incluent désormais des services de reprise après incident, tels que le soutien aux relations publiques et la planification de la continuité opérationnelle. Cet accompagnement global réduit les temps d'arrêt, les pertes financières et l'atteinte à la réputation, rendant ainsi la couverture plus attractive pour les secteurs à haut risque tels que la finance, la santé et la vente au détail.

- Par exemple, en 2022, plusieurs institutions financières américaines ont renforcé leur politique de couverture après avoir été victimes de tentatives d'intrusions informatiques, ce qui a stimulé la demande du marché pour une couverture cyber complète et des services d'atténuation des risques. Ces organisations ont cité comme principaux avantages une résolution plus rapide des incidents, une réduction de la responsabilité et une confiance accrue des parties prenantes. Les enseignements tirés de ces failles ont incité un plus grand nombre d'entreprises à réévaluer leurs besoins en matière d'assurance cyber.

- Alors que la sensibilisation et les pressions réglementaires favorisent l'adoption de nouvelles solutions, les entreprises doivent continuellement mettre à jour leurs pratiques de cybersécurité et adapter leur couverture à l'évolution des menaces afin de maximiser les avantages de leur cyberassurance. Les organisations intègrent de plus en plus les exigences d'assurance à des cadres plus larges de gestion des risques et de gouvernance informatique. La surveillance continue, les tests de vulnérabilité et les programmes de sensibilisation des employés renforcent la valeur des polices et garantissent leur conformité avec les attentes des assureurs.

Retenue/Défi

Coûts de prime élevés et structures de police complexes

- Le coût des polices d'assurance cyber complètes peut être prohibitif pour les PME, limitant leur pénétration du marché malgré une sensibilisation croissante aux risques. Les primes sont souvent déterminées par la taille de l'entreprise, son secteur d'activité et l'historique des sinistres. L'augmentation des sinistres liés à des attaques de plus en plus sophistiquées entraîne également des hausses annuelles des primes, rendant les polices moins accessibles aux petites entreprises.

- La complexité des polices et la diversité des garanties peuvent compliquer la compréhension des exclusions, des plafonds et des procédures de réclamation pour les organisations, ce qui peut entraîner une sous-assurance ou des lacunes de protection. Les entreprises ont souvent besoin de conseils spécialisés pour évaluer précisément les conditions des polices, ce qui alourdit le coût global. Un décalage entre l'exposition réelle au risque et la couverture des polices peut créer un faux sentiment de sécurité et fragiliser les entreprises.

- De nombreuses organisations manquent également de maturité en matière de cybersécurité interne, ce qui peut entraîner des primes plus élevées ou des refus de couverture, créant ainsi des obstacles supplémentaires à l'adoption. Une infrastructure informatique insuffisante, des logiciels obsolètes ou un manque de formation des employés peuvent amener les assureurs à imposer des exigences strictes ou à augmenter les coûts. Cette disparité est particulièrement problématique pour les PME et les startups dont les ressources sont limitées pour répondre aux critères des assureurs.

- Par exemple, en 2023, plusieurs PME européennes ont retardé l'acquisition de polices d'assurance en raison de coûts élevés et de conditions contractuelles floues, les exposant ainsi à des cyberrisques et freinant leur expansion sur le marché. L'absence de politiques standardisées et l'incohérence des réglementations mondiales aggravent ce problème, rendant difficile la comparaison des offres entre les différents fournisseurs.

- Alors que les assureurs continuent de développer des options de couverture innovantes, l'accessibilité financière, la clarté et la tarification au risque restent essentielles pour exploiter pleinement le potentiel de croissance du marché de la cyberassurance. De nouvelles polices modulaires et basées sur l'utilisation, combinées à des outils de souscription numériques, émergent pour réduire les obstacles et favoriser une adoption plus large, favorisant ainsi la croissance à long terme du marché.

Portée du marché de l'assurance cybernétique

Le marché est segmenté en fonction du composant, du type d’assurance, de la couverture d’assurance, de la taille de l’organisation, de l’application et du type de couverture.

- Par composant

Le marché mondial de la cyberassurance est segmenté en deux segments : Solutions et Services. Le segment Solutions a représenté la plus grande part de chiffre d'affaires en 2024, grâce à l'adoption croissante de plateformes de cybersécurité, d'outils de surveillance des menaces et de cadres d'évaluation des risques intégrés aux offres d'assurance. Les solutions permettent aux organisations d'identifier proactivement les vulnérabilités, de gérer les cyberrisques et de réduire l'impact financier potentiel des violations, ce qui les rend particulièrement attractives pour les entreprises de toutes tailles.

Le segment des services devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante de conseil en gestion des risques, d'assistance en cas de violation et de conseil en politiques. Les services de cyberassurance offrent aux entreprises un accompagnement expert en cas d'incident, contribuant ainsi à minimiser les perturbations opérationnelles et les sanctions réglementaires. Ces services incluent également une surveillance continue, des formations et une assistance en matière de conformité, ce qui en fait un élément essentiel d'une gestion globale des cyber-risques.

- Par type d'assurance

Selon le type d'assurance, le marché est segmenté en polices packagées et polices autonomes. Le segment des polices packagées a dominé en 2024 grâce à ses options de couverture combinées, qui incluent souvent l'évaluation des risques, la réponse aux violations et l'assistance juridique, offrant ainsi une approche globale de la gestion des cyberrisques. Les polices packagées offrent praticité et réduction des charges administratives, ce qui est attractif pour les organisations recherchant une protection complète.

Le segment des solutions autonomes devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par les entreprises à la recherche de politiques personnalisables ciblant des risques spécifiques tels que les rançongiciels ou les vulnérabilités cloud. La couverture autonome permet aux entreprises d'adapter leur protection à des environnements de menaces spécifiques, ce qui la rend particulièrement pertinente pour les secteurs hautement réglementés ou axés sur les technologies.

- Par couverture d'assurance

En fonction de la couverture d'assurance, le marché se divise en deux catégories : violation de données, cyberresponsabilité et couverture source/cible. Le segment des violations de données a représenté la part la plus importante en 2024, alimenté par la fréquence croissante des fuites de données personnelles et professionnelles et les amendes réglementaires associées. Les polices d'assurance couvrant les violations de données garantissent une indemnisation financière, une assistance juridique et la gestion des incidents pour les organisations concernées.

Le segment de la cyberresponsabilité devrait connaître la croissance la plus rapide entre 2025 et 2032, sous l'effet de la complexité croissante des cybermenaces et de la nécessité de protéger les organisations contre les réclamations de tiers, les atteintes à la réputation et les interruptions d'activité. La couverture de cyberresponsabilité est particulièrement importante pour les PME et les entreprises fortement dépendantes du numérique.

- Par taille d'organisation

Selon la taille des organisations, le marché est segmenté en grandes entreprises et en petites et moyennes entreprises (PME). En 2024, les grandes entreprises ont représenté la plus grande part de chiffre d'affaires en raison de leur infrastructure numérique étendue, de leur exposition accrue aux risques et des exigences réglementaires, ce qui a accru le besoin de solutions complètes d'assurance cyber.

Les PME devraient connaître la croissance la plus rapide entre 2025 et 2032, portée par une sensibilisation accrue aux cybermenaces, la digitalisation des opérations commerciales et la disponibilité de polices d'assurance rentables. Les assureurs proposent de plus en plus de formules adaptées aux PME, avec des options de couverture flexibles pour assurer la continuité des activités.

- Par application

En fonction des applications, le marché est classé en technologies de l'information et de la communication, services financiers, industrie manufacturière, commerce de détail, santé et autres. Le segment des services financiers a dominé le marché en 2024, alimenté par une forte exposition aux cyber-risques, des exigences de conformité strictes et l'impératif de protection des données sensibles des clients.

Le secteur de la santé devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de l'adoption croissante des appareils connectés, des dossiers médicaux électroniques et des solutions de télémédecine, qui exposent les organisations à des cyberrisques accrus. Dans ce secteur, la cyberassurance garantit la conformité réglementaire, la protection des données des patients et une intervention rapide en cas de violation.

- Par type de couverture

Selon le type de couverture, le marché est segmenté en couverture de première partie et couverture de tiers. En 2024, la couverture de première partie détenait la plus grande part de marché, motivée par la nécessité de protéger les actifs organisationnels, les pertes d'exploitation et les systèmes internes contre les cybermenaces.

Le segment de l'assurance responsabilité civile devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par l'augmentation des responsabilités légales, des obligations contractuelles et des réclamations des clients ou partenaires touchés par des cyberincidents. Les organisations recherchent de plus en plus une assurance responsabilité civile pour limiter les risques de poursuites judiciaires et d'atteinte à leur réputation.

Analyse régionale du marché de la cyberassurance

- L'Amérique du Nord a dominé le marché de l'assurance cybernétique avec la plus grande part de revenus de 38,5 % en 2024, grâce à la fréquence croissante des cyberattaques, aux mandats réglementaires stricts et à l'adoption croissante des technologies numériques dans les entreprises.

- Les organisations de la région accordent de plus en plus d’importance à la gestion des cyber-risques, en s’appuyant sur des polices d’assurance pour se protéger contre les violations de données, les ransomwares et les perturbations opérationnelles, tout en garantissant la continuité des activités et la confiance des parties prenantes.

- Cette adoption généralisée est en outre soutenue par des dépenses informatiques élevées, une infrastructure de cybersécurité avancée et un environnement réglementaire solide, établissant la cyberassurance comme un outil essentiel d'atténuation des risques dans tous les secteurs.

Aperçu du marché américain de l'assurance cybernétique

En 2024, le marché américain de la cyberassurance a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, porté par la montée des cybermenaces, les exigences de conformité réglementaire et une sensibilisation accrue aux risques financiers et de réputation. Les entreprises optent de plus en plus pour une couverture complète incluant une protection interne et externe, des services de réponse aux failles de sécurité et un accompagnement en matière de risques. De plus, l'essor du cloud, du télétravail et des déploiements IoT stimule la demande de solutions de cyberassurance sur mesure pour les grandes entreprises et les PME.

Aperçu du marché européen de l'assurance cybernétique

Le marché européen de la cyberassurance devrait connaître sa plus forte croissance entre 2025 et 2032, porté par des réglementations strictes en matière de protection des données, telles que le RGPD, la multiplication des cyberattaques et l'intensification des initiatives de transformation numérique. Les organisations des secteurs des services financiers, de la santé et de l'industrie manufacturière adoptent la cyberassurance pour atténuer les pertes potentielles et garantir leur conformité. La région connaît une croissance notable des polices d'assurance, qu'elles soient individuelles ou combinées, répondant à diverses exigences en matière de gestion des risques.

Aperçu du marché britannique de l'assurance cybernétique

Le marché britannique de l'assurance cybernétique devrait connaître sa plus forte croissance entre 2025 et 2032, porté par la montée de la cybercriminalité, une surveillance réglementaire stricte et une sensibilisation croissante des entreprises aux risques financiers et opérationnels. Les organisations investissent de plus en plus dans des polices d'assurance couvrant les violations de données, la cyberresponsabilité et les sanctions réglementaires, ainsi que l'accès à une assistance en matière d'analyses et de réponse aux violations. L'importance accordée par le Royaume-Uni à la cybersécurité et la maturité de son écosystème de services financiers sont des facteurs clés de la croissance du marché.

Aperçu du marché allemand de l'assurance cybernétique

Le marché allemand de l'assurance cybernétique devrait connaître sa plus forte croissance entre 2025 et 2032, soutenu par une sensibilisation accrue à la cybersécurité, des exigences de conformité réglementaire et une digitalisation généralisée des opérations commerciales. Les entreprises allemandes adoptent des polices d'assurance cybernétique pour se protéger contre les violations de données, les rançongiciels et les perturbations de réseau. De plus, l'intégration de l'assurance cybernétique aux cadres de gestion des risques et aux infrastructures informatiques avancées stimule la demande dans les secteurs commercial et industriel.

Aperçu du marché de l'assurance cybernétique en Asie-Pacifique

Le marché de la cyberassurance en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la numérisation rapide, la multiplication des incidents de cybercriminalité et la croissance des investissements en infrastructures informatiques dans des pays comme la Chine, le Japon et l'Inde. Les entreprises adoptent de plus en plus la cyberassurance pour gérer les risques internes et externes liés aux violations de données, aux attaques réseau et aux perturbations opérationnelles. De plus, les initiatives gouvernementales visant à promouvoir la sensibilisation à la cybersécurité et la conformité réglementaire stimulent l'expansion du marché dans la région.

Aperçu du marché japonais de l'assurance cybernétique

Le marché japonais de la cyberassurance devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à l'écosystème technologique avancé du pays, à la numérisation croissante des entreprises et à la montée des cybermenaces. Les entreprises japonaises adoptent des solutions de cyberassurance pour se protéger contre les pertes financières, les atteintes à leur réputation et les sanctions réglementaires. L'adoption croissante de l'IoT, du cloud computing et des objets connectés dans les secteurs commercial et industriel stimule encore la demande d'une couverture complète des cyberrisques.

Aperçu du marché chinois de l'assurance cybernétique

En 2024, le marché chinois de l'assurance cyber a représenté la plus grande part de chiffre d'affaires de la région Asie-Pacifique, porté par la transformation numérique rapide, l'adoption croissante du cloud et la multiplication des cyberattaques. Les entreprises des secteurs de l'industrie manufacturière, des services financiers et du e-commerce ont de plus en plus recours à l'assurance cyber pour atténuer les risques liés aux violations de données, aux rançongiciels et à la responsabilité civile. Le développement des assureurs nationaux proposant des solutions sur mesure, combiné aux initiatives gouvernementales en faveur de la cybersécurité, stimule la croissance du marché en Chine.

Part de marché de l'assurance cybernétique

Le secteur de la cyberassurance est principalement dirigé par des entreprises bien établies, notamment :

- American International Group, Inc. (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Aon Plc (Royaume-Uni)

- IBM (États-Unis)

- Check Point Software Technologies Ltd. (Israël)

- CyberArk Software Ltd. (États-Unis)

- F5, Inc. (États-Unis)

- FireEye, Inc. (États-Unis)

- Forcepoint (États-Unis)

- Fortinet, Inc (États-Unis)

- Amazon Web Services, Inc. (États-Unis)

- Oracle (États-Unis)

- Palo Alto Networks (États-Unis)

- Imperva (États-Unis)

- Qualys, Inc (États-Unis)

- Accenture (Irlande)

- HCL Technologies Limited (Inde)

- Capgemini (France)

- Cognizant (États-Unis)

- Broadcom (États-Unis)

- Wipro (Inde)

Derniers développements sur le marché mondial de l'assurance cybernétique

- En décembre 2022, Grover a lancé Grover Connect aux États-Unis, en partenariat avec Gigs, pour opérer comme opérateur de réseau mobile virtuel (MVNO). Ce développement a élargi l'écosystème de location de technologies de Grover en offrant des solutions de connectivité optimisées aux utilisateurs, en améliorant l'expérience client et en élargissant l'offre de services de l'entreprise sur le marché de la location de technologies.

- En octobre 2022, Upcover a lancé une assurance responsabilité civile cyber et vie privée pour les PME australiennes, en réponse aux cyberattaques d'Optus et à l'occasion du Mois de la sensibilisation à la cybersécurité. Cette initiative visait à protéger les petites entreprises contre les pertes financières liées aux cyberincidents, en favorisant la sensibilisation et l'adoption de solutions d'assurance cyber dans le segment des PME.

- En août 2022, Coalition a finalisé l'acquisition de Digital Affect Insurance Company auprès de Munich Re Digital Partners US Holding Corporation, suite à l'approbation des autorités réglementaires dans les 50 États américains. Cette opération stratégique a renforcé les capacités de Coalition en matière de gestion proactive des risques numériques, positionnant l'entreprise comme un acteur majeur du marché de l'assurance cyber en dommages et améliorant l'offre de services à ses clients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.