Global Cybersecurity Market

Taille du marché en milliards USD

TCAC :

%

USD

248.67 Billion

USD

513.97 Billion

2025

2033

USD

248.67 Billion

USD

513.97 Billion

2025

2033

| 2026 –2033 | |

| USD 248.67 Billion | |

| USD 513.97 Billion | |

| % | |

|

Marché mondial de la cybersécurité, par composants (services et solutions/logiciels), application (gestion de l'identité et de l'accès, offre de services de sécurité des données et de protection des renseignements personnels, risque de gouvernance et conformité, offre de services de gestion de la vulnérabilité unifiée, etc.), type de menace (malware, attaques de déni de service distribuées (DDOS), attaques de l'homme dans le milieu (MITM), explosions de zéro jour, déni de service (DOS), etc.), type de sécurité (sécurité de l'infrastructure, sécurité du réseau, sécurité des applications, sécurité du nuage, sécurité des points de terminaison, etc.), modèle de déploiement (cloud et sur site), taille de l'entreprise (grande entreprise et SDS), verticale (IT, télécommunications, BFSI, fabrication, automobile, détail, soins de santé, énergie et services publics, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

CybersécuritéTaille du marché

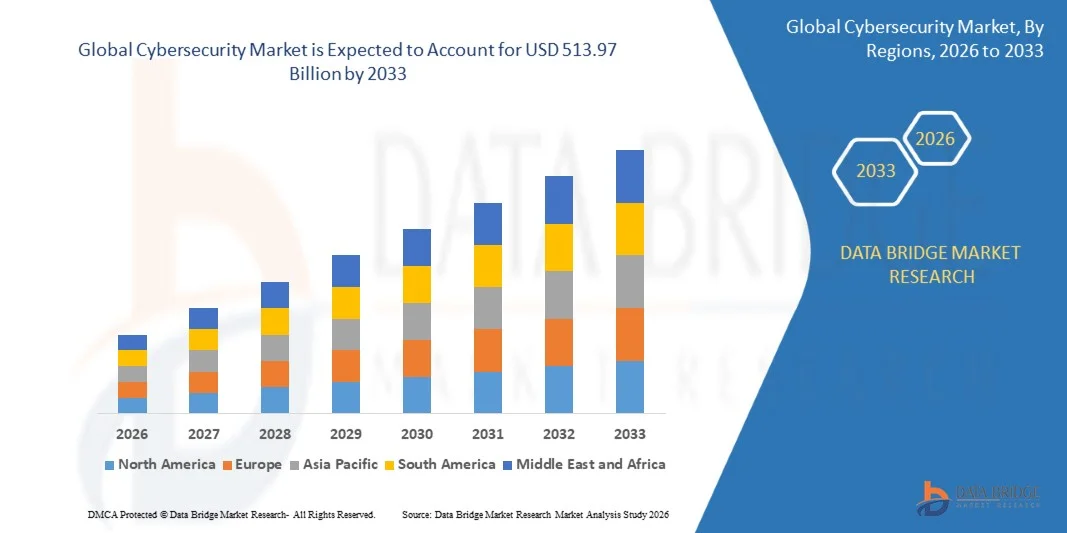

- La taille du marché mondial de la cybersécurité a été évaluée à248,67 milliards de dollars en 2025et devrait atteindre513,97 milliards de dollars en 2033, à uneTCAC de 9,5%pendant la période de prévision.

- La croissance du marché est principalement due à l'augmentation des cybermenaces, à l'adoption croissante du cloud computing, à la transformation numérique rapide entre les industries et à la demande croissante de solutions de protection des données de pointe.

- De plus, l'augmentation des investissements dans l'intelligence artificielle (IA), l'architecture Zero Trust, les plateformes de sécurité en nuage et les technologies de protection des terminaux accélèrent considérablement l'expansion du marché.

CybersécuritéAnalyse du marché

- Les solutions de cybersécurité, y compris la sécurité du réseau, la protection des terminaux, la sécurité du cloud, la gestion de l'identité et de l'accès et les plateformes de renseignement sur les menaces, jouent un rôle crucial dans la protection de l'infrastructure de l'entreprise, des données sensibles et des actifs numériques contre les cyberattaques et les accès non autorisés.

- La fréquence croissante des attaques contre les ransomwares, les incidents d'hameçonnage, les violations de données et les menaces persistantes avancées (APT) incite les organisations à renforcer leurs capacités de cyberdéfense.

- L'Amérique du Nord a dominé le marché de la cybersécurité avec une part de revenus de 36,48 % en 2025, appuyée par l'adoption de technologies de pointe en matière de sécurité, l'augmentation des investissements en cybersécurité et la réglementation stricte de la protection des données dans les entreprises et les organismes gouvernementaux.

- On s'attend à ce que l'Asie-Pacifique enregistre la croissance la plus rapide au cours de la période de prévision en raison de la numérisation rapide, de l'augmentation de la pénétration d'Internet, de l'expansion de l'infrastructure cloud et de la sensibilisation accrue à la cybersécurité dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud.

- Le segment de la sécurité du cloud a dominé le marché avec 29,64% de parts en 2025, en raison de la migration croissante de la charge de travail des entreprises vers les environnements cloud et de la demande croissante pour une gestion sécurisée de l'infrastructure cloud.

Portée etSegmentation du marché de la cybersécurité

|

Attributs |

Clé de cybersécuritéPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

· L'adoption croissante de plates-formes de cybersécurité et de renseignement sur les menaces · Déploiement croissant de l'architecture Zero Trust et des solutions de sécurité cloud-native |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Tendances du marché de la cybersécurité

Augmentation de l'adoption des modèles de détection de menaces d'IA et de sécurité zéro confiance

- Une tendance majeure façonnant le marché mondial de la cybersécurité est l'intégration croissante de l'intelligence artificielle (AI), de l'apprentissage automatique (ML), de l'analyse comportementale et de l'automatisation dans les plateformes de cybersécurité.

- Les entreprises des secteurs bancaire, de la santé, de la fabrication, du commerce de détail et du gouvernement déploient de plus en plus de solutions de sécurité intelligentes pour identifier, analyser et atténuer les cybermenaces en temps réel.

- Les cadres de sécurité Zero Trust gagnent en traction en raison de leur capacité à authentifier continuellement les utilisateurs, les appareils et les applications dans les environnements informatiques distribués.

- Les systèmes d'information et de gestion des événements de sécurité (SIEM) et les centres d'opérations de sécurité (SOC) alimentés par l'IA permettent aux organisations d'améliorer la précision de la détection des menaces et de réduire le temps d'intervention.

- Les plates-formes de sécurité natives en nuage, les solutions de détection et de réponse (EDR) et les technologies de détection et de réponse (XDR) élargies connaissent une forte demande mondiale.

- Les gouvernements du monde entier appliquent des réglementations plus strictes en matière de cybersécurité et des lois sur la protection des données, ce qui accélère les investissements dans les infrastructures de cybersécurité des entreprises.

- L'adoption croissante de modèles de travail à distance, d'appareils Internet des objets (IdO) et d'écosystèmes numériques connectés favorise davantage la croissance du marché.

Dynamique du marché de la cybersécurité

Chauffeur

Demande de croissance pour une infrastructure avancée de protection des données et de sécurité numérique

- La fréquence et la sophistication croissantes des cyberattaques sont des facteurs majeurs de la croissance du marché de la cybersécurité.

- Les organisations de plusieurs industries mettent de plus en plus en oeuvre des solutions de cybersécurité de pointe pour protéger les infrastructures essentielles, les réseaux d'entreprises, les données sur les clients et les opérations numériques.

- L'adoption croissante de l'informatique en nuage, des environnements de travail hybrides, des appareils mobiles et des systèmes connectés à l'IoT augmente considérablement la demande de technologies de cyberprotection de pointe.

- Les entreprises investissent fortement dans la sécurité des terminaux, la sécurité des clouds, la gestion de l'identité, les solutions de pare-feu et les plateformes de renseignement de menace pour renforcer la résilience numérique.

- L'expansion des projets de banque numérique, de commerce électronique, de numérisation des soins de santé et d'infrastructure intelligente accélère le déploiement des technologies de cybersécurité à l'échelle mondiale.

- La réglementation gouvernementale relative à la protection des données, à la cybersécurité et à la protection des infrastructures essentielles contribue davantage à l'expansion du marché.

- L'adoption croissante de l'automatisation axée sur l'intelligence artificielle et de l'analyse prédictive des menaces permet aux organisations d'améliorer l'efficacité opérationnelle de la sécurité.

Restriction/Défi

Le manque de professionnels qualifiés de la cybersécurité et la complexité croissante du paysage des menaces

- L'un des principaux défis du marché de la cybersécurité est la pénurie de professionnels compétents en cybersécurité capables de gérer des environnements de sécurité numérique complexes.

- Les petites et moyennes entreprises (PME) sont souvent confrontées à des contraintes budgétaires et techniques dans la mise en place d'une infrastructure de cybersécurité de qualité.

- L'évolution rapide des menaces, y compris les ransomwares, les menaces d'initiés et les cyberattaques à l'IA, crée des défis opérationnels continus pour les organisations.

- L'intégration de plateformes de cybersécurité avancées avec les systèmes informatiques existants peut être techniquement complexe et coûteuse.

- Les préoccupations croissantes concernant la protection des données, la conformité à la réglementation et les vulnérabilités des tiers en matière de sécurité continuent d'influer sur les stratégies de cybersécurité des entreprises.

- Les coûts élevés de mise en œuvre et de maintenance associés aux solutions de cybersécurité avancées peuvent limiter l'adoption dans les économies en développement.

- De plus, la sophistication croissante des réseaux cybercriminels et les cybermenaces transfrontalières créent des défis pour la gouvernance mondiale de la cybersécurité et la gestion des risques.

Portée du marché de la cybersécurité

Le marché est segmenté en fonction des composantes, de l'application, du type de menace, du type de sécurité, du modèle de déploiement, de la taille de l'entreprise et des verticales.

- Par composants

Sur la base de composants, le marché mondial de la cybersécurité est segmenté en services et solutions/logiciels.

Le segment des solutions/logiciels a dominé le marché avec la plus grande part des revenus en 2025, grâce à l'adoption croissante de plates-formes de cybersécurité avancées pour la détection des menaces, la protection des terminaux, la surveillance du réseau, la sécurité du cloud et la gestion de l'identité dans l'ensemble des entreprises. Les organisations investissent massivement dans des solutions logicielles intégrées de cybersécurité pour protéger les données commerciales sensibles, les actifs numériques et les infrastructures essentielles contre les cybermenaces en évolution. Le déploiement croissant de systèmes d'analyse de sécurité, de gestion d'informations et d'événements de sécurité (SIEM), de plates-formes de détection et de réponse (EDR) et de cadres de sécurité Zero Trust soutient considérablement la croissance de ce segment. De plus, l'adoption croissante du cloud et les initiatives de transformation numérique dans toutes les industries accélèrent encore la demande de solutions logicielles de cybersécurité de pointe à l'échelle mondiale.

Le segment des services devrait connaître la croissance la plus rapide au cours de la période de prévision, alimentée par la demande croissante de services de sécurité gérés, de services de consultation, d'intervention en cas d'incident, de tests de pénétration et de solutions de formation en cybersécurité. Les organisations sous-traitent de plus en plus les opérations de cybersécurité aux fournisseurs de services gérés (PSM) pour améliorer l'efficacité opérationnelle et renforcer les capacités de gestion des menaces. La pénurie de professionnels qualifiés de la cybersécurité et la complexité croissante des cyberattaques entraînent de façon significative l'adoption de services de cybersécurité dans les petites, moyennes et grandes entreprises du monde entier.

- Par demande

Sur la base de l'application, le marché mondial de la cybersécurité est segmenté en gestion de l'identité et de l'accès, sécurité des données et offre de services de confidentialité, risque de gouvernance et conformité, offre de services de gestion de vulnérabilité unifiée, et autres.

Le segment de la gestion de l'identité et de l'accès a dominé le marché avec la plus grande part des revenus en 2025, en raison de la demande croissante de solutions d'authentification sécurisée, de contrôle de l'accès des utilisateurs et de vérification de l'identité dans tous les environnements d'entreprise. Les organisations déploient de plus en plus d'authentification multifacteurs (AMF), de gestion d'accès privilégié (MAP) et de technologies d'authentification biométrique pour empêcher l'accès non autorisé et renforcer l'infrastructure de sécurité numérique. L'adoption croissante du cloud computing, des modèles de travail à distance et des cadres de sécurité Zero Trust contribue de façon significative à la croissance du segment.

Le segment des services unifiés de gestion de la vulnérabilité devrait connaître la croissance la plus rapide au cours de la période de prévision en raison de l'augmentation des cybermenaces, de la demande croissante d'évaluation de la vulnérabilité en temps réel et de l'importance croissante accordée aux stratégies proactives de gestion de la menace. Les organisations s'emploient de plus en plus à analyser la vulnérabilité, à hiérarchiser les risques et à mettre en place des plates-formes automatisées d'assainissement pour renforcer la cybersécurité et réduire l'exposition aux atteintes à la sécurité.

- Par type de menace

Sur la base du type de menace, le marché mondial de la cybersécurité est segmenté en malwares, attaques de déni de service distribuées (DDoS), attaques de l'homme au milieu (MITM), exploits de zéro jour, déni de service (DoS) et autres.

Le segment des logiciels malveillants a dominé le marché avec la plus grande part de revenus en 2025, entraîné par la fréquence croissante des attaques ransomware, infections de logiciels espions, Trojans, et logiciels malveillants ciblant les réseaux d'entreprise et les appareils connectés. Les organisations des secteurs bancaire, de la santé, gouvernemental et de la vente au détail investissent de plus en plus dans des solutions anti-malware de pointe, des plateformes de protection des paramètres et des technologies de détection des menaces alimentées par l'IA pour atténuer les risques liés aux logiciels malveillants. La croissance rapide de l'infrastructure numérique et des systèmes connectés à Internet accélère encore la demande mondiale de solutions de protection des logiciels malveillants.

On s'attend à ce que le segment des exploits de zéro jour enregistre la croissance la plus rapide au cours de la période de prévision, alimentée par la sophistication croissante des cyberattaques et les préoccupations croissantes concernant les vulnérabilités des logiciels inconnus. Les entreprises déploient de plus en plus de plates-formes avancées de renseignement sur les menaces, de systèmes d'analyse comportementale et d'outils de cybersécurité pilotés par l'IA pour identifier et atténuer les attaques de zéro jour avant que des dommages opérationnels importants ne se produisent.

- Par type de sécurité

Sur la base du type de sécurité, le marché mondial de la cybersécurité est segmenté en sécurité des infrastructures, sécurité des réseaux, sécurité des applications, sécurité du cloud, sécurité des terminaux, etc.

Le segment de la sécurité du cloud a dominé le marché avec la plus grande part des revenus en 2025, en raison de la migration croissante des entreprises vers des environnements basés sur le cloud et de la demande croissante de technologies de protection de la charge de travail du cloud, de gestion de l'identité et de chiffrement des données. Les organisations mettent de plus en plus en œuvre des solutions de sécurité cloud-native pour protéger les infrastructures hybrides et multicloud contre les cybermenaces et l'accès non autorisé. L'expansion rapide des plateformes SaaS, PaaS et IaaS contribue de manière significative à la croissance mondiale de ce segment.

Le segment de sécurité des terminaux devrait connaître la croissance la plus rapide au cours de la période de prévision en raison de l'adoption croissante d'environnements de travail éloignés, de l'utilisation croissante d'appareils mobiles et de l'augmentation des cybermenaces ciblant les terminaux. De plus en plus de solutions de détection et de réponse au point d'arrivée (EDR), de logiciels antivirus et de gestion des appareils mobiles (MDM) sont déployées pour renforcer la sécurité des terminaux d'entreprise et améliorer les capacités de réponse aux menaces en temps réel.

- Par modèle de déploiement

Sur la base du modèle de déploiement, le marché mondial de la cybersécurité est segmenté en cloud et sur site.

Le segment du cloud a dominé le marché avec la plus grande part des revenus en 2025, grâce à l'adoption croissante de plateformes de cybersécurité basées sur le cloud offrant une évolutivité, une surveillance centralisée, une rentabilité et une accessibilité à distance. Les organisations déploient de plus en plus de solutions de sécurité infonuagiques pour sécuriser les effectifs distribués, les infrastructures infonuagiques hybrides et les opérations commerciales numériques. L'adoption croissante de plates-formes de sécurité Software as a Service (SaaS) et de services de sécurité gérés soutient de manière significative la croissance du marché.

On s'attend à ce que le segment sur place enregistre une croissance régulière au cours de la période de prévision, soutenue par une demande croissante de secteurs hautement réglementés tels que la BFSI, la défense, les soins de santé et les organisations gouvernementales exigeant un contrôle accru sur les données sensibles des entreprises et les infrastructures de cybersécurité.

- Taille de l'entreprise

Sur la base de la taille de l'entreprise, le marché mondial de la cybersécurité est segmenté en grandes entreprises et en PME.

Le segment des grandes entreprises a dominé le marché avec la plus grande part des revenus en 2025, en raison de l'augmentation des investissements dans l'infrastructure de cybersécurité des entreprises, les systèmes de renseignement sur les menaces, les plateformes de sécurité en nuage et la gestion de la conformité réglementaire. Les grandes organisations sont très vulnérables aux cyberattaques de pointe en raison de leurs écosystèmes informatiques complexes et de leurs opérations numériques étendues, ce qui entraîne une forte adoption de technologies de cybersécurité de pointe à l'échelle mondiale.

Le segment des PME devrait connaître la croissance la plus rapide au cours de la période de prévision en raison de la montée des cybermenaces visant les petites et moyennes entreprises et de la disponibilité accrue de solutions de cybersécurité en nuage abordables. Les PME adoptent de plus en plus des services de sécurité gérés, des plateformes de protection des terminaux et des technologies de sécurité en nuage pour renforcer la continuité des activités et protéger les informations sensibles sur les clients.

- Par verticales

Sur la base des verticales, le marché mondial de la cybersécurité est segmenté en TI, télécommunications, BFSI, fabrication, automobile, détail, soins de santé, énergie et services publics, et autres.

Le segment de la BFSI a dominé le marché avec la plus grande part des revenus en 2025, en raison de l'adoption croissante de la banque numérique, de l'augmentation des transactions financières en ligne et de la demande croissante pour la prévention de la fraude et la sécurité des infrastructures de paiement. Les institutions financières investissent massivement dans des solutions de cybersécurité avancées, y compris la gestion de l'identité, le renseignement sur les menaces, les technologies de chiffrement et les plateformes de sécurité des transactions, afin de protéger les données sensibles sur les clients et les finances contre les cyberattaques.

Le secteur des soins de santé devrait connaître la croissance la plus rapide au cours de la période de prévision, alimentée par la numérisation croissante des systèmes de soins de santé, l'adoption croissante de dossiers de santé électroniques (DSE), de dispositifs médicaux connectés et de plateformes de télémédecine. Les préoccupations croissantes concernant la confidentialité des données des patients et les attaques contre les ransomwares ciblant les organismes de santé accélèrent considérablement l'adoption de solutions de cybersécurité avancées dans le secteur des soins de santé à l'échelle mondiale.

Analyse régionale du marché de la cybersécurité

- L'Amérique du Nord a dominé le marché de la cybersécurité avec la plus grande part de revenus de 36,48 % en 2025, appuyée par de solides investissements dans la cybersécurité, l'adoption rapide de technologies infonuagiques et l'accent accru sur la protection des données aux États-Unis et au Canada.

- La région bénéficie de la présence de grands fournisseurs de technologies de cybersécurité, d'une infrastructure numérique avancée et d'une forte sensibilisation des entreprises à la gestion des risques cybernétiques.

- Les initiatives gouvernementales axées sur les stratégies nationales de cybersécurité et la protection des infrastructures essentielles appuient de façon significative la croissance du marché régional.

- L'augmentation des investissements dans les plateformes de cybersécurité axées sur l'IA, les technologies de sécurité du cloud et les systèmes avancés de renseignement sur les menaces renforce encore la position de premier plan de l'Amérique du Nord.

Aperçu du marché américain de la cybersécurité

Le marché américain de la cybersécurité a remporté la plus grande part des revenus en Amérique du Nord en 2025, sous l'effet des cybermenaces croissantes, des dépenses élevées en cybersécurité des entreprises et de l'adoption rapide de plateformes de sécurité basées sur le cloud. Les organisations des secteurs des banques, des soins de santé, de la défense et de l'informatique déploient de plus en plus de systèmes de renseignement sur les menaces à l'IA, de cadres de sécurité Zero Trust et de solutions de protection des paramètres pour améliorer la résilience en matière de sécurité numérique. De plus, des exigences réglementaires rigoureuses et des investissements accrus dans l'infrastructure nationale de cybersécurité appuient de façon significative la croissance du marché.

Aperçu du marché britannique de la cybersécurité

On s'attend à ce que le marché de la cybersécurité du Royaume-Uni augmente à un TCAC notable au cours de la période de prévision, grâce à l'adoption croissante de plateformes de sécurité en nuage, à une sensibilisation accrue à la cybersécurité et à des initiatives gouvernementales de plus en plus axées sur la résilience numérique et la protection de la vie privée des données.

Allemagne Cybersécurité Aperçu du marché

Le marché allemand de la cybersécurité devrait connaître une expansion considérable au cours de la période de prévision en raison de la forte numérisation industrielle, de l'augmentation de l'adoption de l'industrie 4.0 et de l'augmentation des investissements dans les infrastructures de cybersécurité des entreprises. L'Allemagne met l'accent sur la conformité à la protection des données et les systèmes de fabrication sécurisés soutiennent de manière significative l'expansion du marché.

Aperçu du marché de la cybersécurité en Asie-Pacifique

Le marché de la cybersécurité Asie-Pacifique est sur le point de croître au rythme le plus rapide du TCAC pendant la période de prévision de 2026 à 2033, sous l'impulsion d'une transformation numérique rapide, d'une pénétration accrue de l'internet et d'une adoption croissante des infrastructures en nuage. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud connaissent une forte demande de solutions de cybersécurité pour les entreprises, de plates-formes de protection des nuages et de systèmes avancés de gestion des menaces.

Aperçu du marché japonais de la cybersécurité

Le marché japonais de la cybersécurité prend de l'ampleur en raison de l'augmentation des investissements dans l'infrastructure numérique, la sécurité du cloud et les technologies de cyberdéfense alimentées par l'IA. L'écosystème technologique solide du Japon et l'accent mis sur la protection des infrastructures essentielles contribuent considérablement à la croissance du marché.

Inde Cybersecurity Market Insight

Le marché indien de la cybersécurité devrait connaître une forte croissance au cours de la période de prévision, grâce à la numérisation rapide, à l'expansion des secteurs de la fintech et du commerce électronique et au renforcement des initiatives gouvernementales visant à promouvoir la cybersécurité et la protection des données numériques. L'adoption croissante de l'informatique en nuage et des services numériques connectés soutient de manière significative l'expansion du marché en Inde.

Part du marché de la cybersécurité

L'industrie de la cybersécurité est principalement dirigée par des entreprises bien établies, notamment :

- Cisco Systems, Inc. (États-Unis)

- Palo Alto Networks, Inc. (États-Unis)

- Fortinet, Inc. (États-Unis)

- CrowdStrike Holdings, Inc. (États-Unis)

- Check Point Software Technologies Ltd. (Israël)

- IBM Corporation (États-Unis)

- Microsoft Corporation (États-Unis)

- Trend Micro Incorporated (Japon)

- Broadcom Inc. (États-Unis)

- Sophos Ltd. (Royaume-Uni)

- McAfee Corp. (États-Unis)

- Zscaler, Inc. (États-Unis)

- Okta, Inc. (États-Unis)

- Proofpoint, Inc. (États-Unis)

- Kaspersky Lab (Russie)

- Trend Micro Incorporated (Japon)

- Rapid7, Inc. (États-Unis)

- Exploitations durables, Inc. (États-Unis)

- SentinelOne, Inc. (États-Unis)

- FireEye, Inc. (États-Unis)

Évolution récente du marché mondial de la cybersécurité

- En avril 2026, les principaux fournisseurs de cybersécurité ont lancé des systèmes perfectionnés de renseignement sur les menaces de l'IA et des plateformes automatisées d'intervention en cas d'incidents destinés à renforcer les capacités de cyberdéfense des entreprises. Ces solutions de prochaine génération tirent parti de l'intelligence artificielle, de l'apprentissage automatique et de l'analyse comportementale pour identifier les activités suspectes, prédire les cybermenaces, automatiser les enquêtes de sécurité et réduire les temps d'intervention. La sophistication croissante des attaques contre les ransomwares et les menaces persistantes avancées (APT) accélère considérablement l'adoption par les entreprises de technologies de cybersécurité axées sur l'IA à l'échelle mondiale.

- En mars 2026, les principales sociétés de sécurité du cloud ont élargi leurs portefeuilles de sécurité Zero Trust en introduisant des technologies de vérification d'identité intégrée, d'authentification multifactorielle, de gestion d'accès privilégiée et de contrôle d'accès en temps réel. Ces solutions aident les organisations à améliorer l'authentification des utilisateurs, à sécuriser les environnements de travail éloignés et à renforcer la protection des infrastructures hybrides et multicloud. L'adoption croissante de l'informatique en nuage et de modèles de main-d'œuvre répartis est un moteur important de la demande de cadres de sécurité Zero Trust.

- En février 2026, les entreprises de cybersécurité ont mis en place des plateformes de détection et de réponse avancées intégrées à l'analyse prédictive, à l'intelligence des menaces et à la surveillance comportementale. Ces solutions permettent aux organisations de surveiller en permanence les dispositifs terminaux, d'identifier les activités malveillantes en temps réel et d'automatiser les processus d'assainissement des menaces. L'augmentation rapide des cyberattaques ciblant les ordinateurs portables, les appareils mobiles, les serveurs et les systèmes d'entreprise connectés soutient considérablement la demande de technologies de sécurité intelligentes.

- En janvier 2026, les entreprises du secteur bancaire, des soins de santé, de la fabrication et de l'informatique ont accru leurs investissements dans les plates-formes de protection des applications numériques (CNAPP) et les technologies Secure Access Service Edge (SASE) afin de soutenir les environnements de travail hybrides et les opérations numériques sécurisées. Ces plateformes combinent des capacités de réseautage et de cybersécurité, permettant aux organisations d'améliorer la sécurité des applications cloud, de sécuriser l'accès à distance, d'optimiser les performances du réseau et de renforcer la cyberrésilience globale dans les environnements informatiques distribués.

- En décembre 2025, les principaux fournisseurs de technologie ont élargi leur portefeuille de services de sécurité gérés pour aider les organisations à améliorer leurs opérations de cybersécurité, la surveillance des menaces, la gestion de la conformité et les capacités d'intervention en cas d'incident. Les fournisseurs de services de sécurité gérés offrent de plus en plus de services de surveillance de la sécurité 24/7, de gestion de la sécurité dans le cloud, d'évaluation de la vulnérabilité et de solutions de conformité réglementaire pour faire face à la pénurie croissante de professionnels qualifiés en cybersécurité et à la complexité croissante des cybermenaces d'entreprise à l'échelle mondiale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.