Global Cyclic Neutropenia Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

651.26 Million

USD

1,205.43 Million

2025

2033

USD

651.26 Million

USD

1,205.43 Million

2025

2033

| 2026 –2033 | |

| USD 651.26 Million | |

| USD 1,205.43 Million | |

| % | |

|

Global Cyclic Neutropenia Traitement segmentation du marché, par traitement (antibiotiques, corticostéroïdes, facteur stimulant les colonies de Granulocytes (G-CSF), transplantation de la moelle osseuse, counseling génétique, etc.), diagnostic (tests de sang, test génétique, etc.), symptômes (fièvre, problèmes récurrents de gourdin et de dents molles, infections de la peau, gorge douloureuse, infections pulmonaires, plaies dans la bouche, infections du système digestif, fatigue, sensation globale de ne pas être bien, etc.), posologie (injection, comprimés, etc.), voie d'administration (orale, intraveineuse, etc.), utilisateurs finaux (clinique, Hôpital, etc.), chaîne de distribution (patrimoine hospitalier, pharmacie de détail et pharmacie en ligne) - Tendances de l'industrie et prévisions à 2033

Traitement de la neutropénie cycliqueAperçu du marché

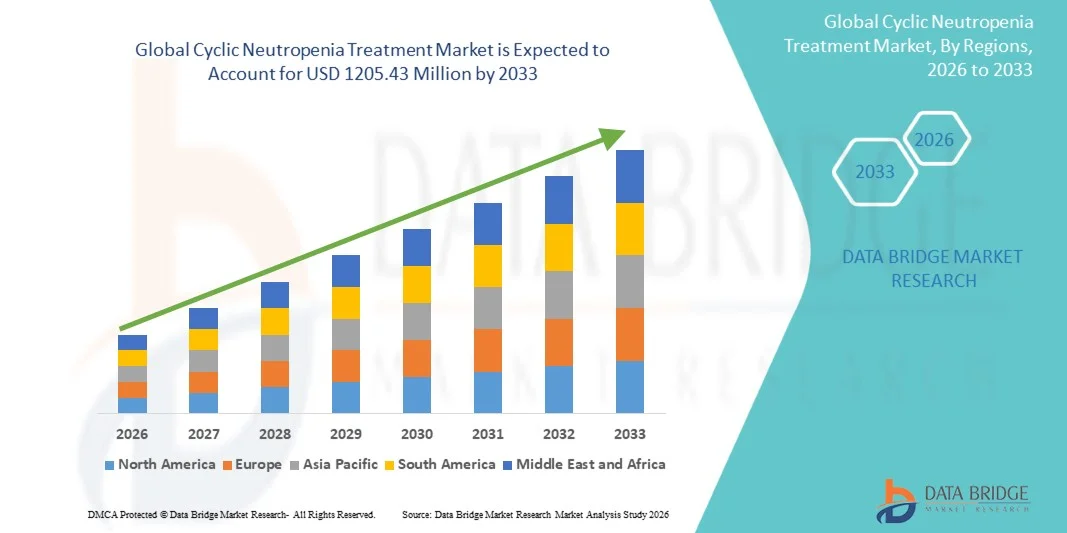

Le marché mondial du traitement de la neutropénie cyclique a été évalué à651,26 millions de dollars en 2025et devrait atteindre1205,43 millions de dollars en 2033, croissance à unTCAC de 8,00% de 2026 à 2033. Le marché mondial du traitement de la neutropénie cyclique connaît une croissance régulière en raison de la sensibilisation accrue aux troubles hématologiques rares, de l'augmentation des taux de diagnostic et de l'adoption croissante de thérapies biologiques ciblées, telles que les facteurs stimulant les colonies de granulocytes (G-CSF). Les progrès en immunothérapie et en soins de soutien renforcent encore le paysage thérapeutique.

La prévalence croissante des cas de neutropénie liés à la génétique et à l'auto-immunité, ainsi que l'amélioration de l'accès à des soins d'hématologie spécialisés, encouragent le diagnostic précoce et la prise en charge des maladies à long terme. En outre, l'expansion de l'infrastructure de soins de santé et les incitations aux médicaments orphelins sur les principaux marchés appuient l'innovation pharmaceutique et accroissent l'accessibilité des traitements pour les patients atteints de neutropénie cyclique.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché mondial du traitement de la neutropénie cyclique avec la plus grande part de revenus de 36,42 % en 2025, soutenue par une infrastructure de soins de santé avancée, une forte disponibilité de médicaments orphelins et une adoption croissante de thérapies biologiques.

- Le segment G-CSF (Granulocytes Colony-Stimulation Factor) a dirigé le marché avec une part de 44,18 % en 2025, en raison de sa grande efficacité dans la stimulation de la production de neutrophiles et la réduction des infections récurrentes

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, avec un TCAC de 7,4 % entre 2026 et 2033, alimenté par l'amélioration de l'accès aux soins de santé, la sensibilisation accrue aux troubles sanguins rares et l'expansion des capacités de diagnostic en Chine, en Inde et au Japon.

- Le segment des tests génétiques est le type de diagnostic qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 7,1 %, ce qui reflète l'adoption croissante de diagnostics de précision et la détection précoce de troubles neutropéniés héréditaires.

- Le segment hospitalier domine la catégorie des utilisateurs finals avec une part des revenus de 48,05 % en 2025, sous l'effet de l'augmentation des admissions de patients, de la disponibilité de soins d'hématologie spécialisés et de l'accès à des traitements biologiques avancés

- Pharmacie hospitalière représente 55,12 % du marché, préférée pour la distribution de produits biologiques injectables et de thérapies de soutien nécessitant une surveillance clinique et une surveillance continue

- Le segment d'injection est la catégorie de dose qui augmente le plus rapidement, avec un TCAC de 6,9 %, entraîné par l'utilisation croissante de thérapies G-CSF injectables pour la prise en charge des neutropénies cycliques à long terme

- Le segment intraveineux a dominé le marché avec une part de 57,89 % en 2025 en raison de sa grande efficacité dans la réponse thérapeutique rapide pendant les épisodes d'infection graves et la prise en charge des neutropénies

Taille du marché et prévisions

- Valeur du marché mondial (2025): 651,26 millions de dollars

- Valeur marchande prévue (2033) : 1205,43 millions de dollars

- Prévisions CAGR (2026-2033): 8,00%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et portée mondialeTraitement de la neutropénie cyclique Segmentation du marché

|

Attributs |

Clé de traitement de la neutropénie cycliquePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Amgen Inc. (États-Unis) · Novartis AG (Suisse) · Pfizer Inc. (États-Unis) · Sanofi S.A. (France) · F. Hoffmann-La Roche Ltd. (Suisse) · Johnson & Johnson Services, Inc. (États-Unis) · AbbVie Inc. (États-Unis) · Takeda Pharmaceutical Company Limited (Japon) · Teva Pharmaceutical Industries Ltd. (Israël) · Baxter International Inc. (États-Unis) · GlaxoSmithKline plc (Royaume-Uni) · Merck & Co., Inc. (États-Unis) · Bristol-Myers Squibb Company (États-Unis) · Eli Lilly and Company (États-Unis) · AstraZeneca PLC (Royaume-Uni) · CSL Limited (Australie) · Biogen Inc. (États-Unis) · Sobi (Suède) · Aptevo Therapeutics Inc. (États-Unis) · Partner Therapeutics, Inc. (États-Unis) · Kyowa Kirin Co., Ltd. (Japon) · Coherus BioSciences, Inc. (États-Unis) · Cipla Limited (Inde) · Dr. Reddy-S Laboratories Ltd. (Inde) · Lupin Limited (Inde) · Zydus Lifesciences Limited (Inde) · Intas Pharmaceuticals Ltd. (Inde) · Accord sur les soins de santé (Royaume-Uni) · Fresenius Kabi AG (Allemagne) · Hikma Pharmaceuticals PLC (Royaume-Uni) |

|

Possibilités de marché |

· L'adoption croissante de thérapies biologiques et de Granulocytes · Sensibilisation accrue aux troubles hématologiques rares et renforcement des capacités de dépistage génétique · Augmentation des investissements dans les soins de santé dans les économies émergentes et amélioration de l'accès |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché mondial du traitement à la neutropénie cyclique

Tendance: L'adoption croissante de thérapies biologiques ciblées et de tests génétiques

Les fournisseurs de soins de santé adoptent de plus en plus des thérapies biologiques ciblées comme le facteur de stimulation des colonies de Granulocytes (G-CSF) pour la prise en charge à long terme de la neutropénie cyclique, contribuant ainsi à réduire la fréquence des infections et à améliorer la récupération des neutrophiles. L'utilisation croissante des tests génétiques permet également un diagnostic plus précoce et plus précis des troubles neutropéniés héréditaires. Selon les initiatives de recherche sur les maladies rares et les associations hématologiques, les mutations génétiques d'ELAE demeurent l'une des principales causes de neutropénie cyclique, ce qui stimule la demande de diagnostics de précision et de stratégies de traitement personnalisées. De plus, les centres d'hématologie spécialisée intègrent de plus en plus le diagnostic moléculaire et les programmes de soins de soutien pour améliorer les résultats à long terme des patients.

Dynamique du marché mondial du traitement de la neutropénie cyclique

Facteur clé du marché : Prévalence croissante des troubles hématologiques rares et accès croissant aux thérapies biologiques

La prévalence croissante de troubles sanguins rares et d'infections immunitaires récurrentes est à l'origine de la demande mondiale de traitements efficaces contre la neutropénie cyclique. L'adoption clinique croissante de thérapies G-CSF comme le filgrastim et le pegfilgrastim a considérablement amélioré la gestion des maladies en réduisant les infections graves et les taux d'hospitalisation. Les entreprises pharmaceutiques investissent également davantage dans les programmes de développement de médicaments orphelins et de recherche en hématologie. L'amélioration du soutien au remboursement sur les marchés développés, en particulier en Amérique du Nord et en Europe, accélère encore l'accessibilité au traitement et l'adhésion à long terme à la thérapie.

Principaux obstacles : coûts de traitement élevés et sensibilisation limitée dans les régions en développement

Un défi majeur sur le marché mondial du traitement des neutropénies cycliques est le coût élevé associé aux thérapies biologiques, aux tests génétiques et à la surveillance à long terme des maladies. Les traitements avancés, y compris les injections de G-CSF et les procédures de transplantation de moelle osseuse, nécessitent souvent une surveillance spécialisée continue et des tests de laboratoire fréquents, ce qui augmente les dépenses de santé globales. Par exemple, la thérapie filgrastim à long terme peut coûter plusieurs milliers de dollars par année par patient selon la fréquence de la posologie et la couverture médicale. Dans de nombreux pays à faible revenu et à revenu intermédiaire, une connaissance limitée des troubles neutropéniés rares et un accès insuffisant aux spécialistes en hématologie continuent de retarder le diagnostic et le début du traitement. La disponibilité limitée de médicaments orphelins dans les systèmes de santé émergents limite encore la pénétration du marché.

Principales possibilités de marché: intégration de l'IA et des plates-formes autonomes de validation des véhicules

L'accent de plus en plus mis sur la médecine de précision et la gestion des maladies rares offre des possibilités importantes pour le marché du traitement des neutropénies cycliques. Les progrès dans le séquençage génomique, les diagnostics à base de biomarqueurs et les thérapies biologiques personnalisées appuient l'élaboration d'approches thérapeutiques plus ciblées. Par exemple, l'augmentation des investissements dans les programmes de génomique des maladies rares aux États-Unis, en Allemagne et au Japon améliore l'identification précoce des mutations génétiques d'ELAE liées à la neutropénie cyclique. De plus, les collaborations entre les entreprises de biotechnologie et les organismes de recherche pour le développement des médicaments orphelins accélèrent l'innovation en thérapies hématologiques. L'élargissement de l'infrastructure des soins de santé et l'amélioration de l'accès aux soins spécialisés en Asie-Pacifique et en Amérique latine créent également de nouvelles possibilités de croissance pour les fournisseurs de soins et les fabricants de produits pharmaceutiques.

Portée du marché mondial du traitement de la neutropénie cyclique

Le marché du traitement par Neutropénie cyclique est segmenté en fonction du traitement, du diagnostic, des symptômes, de la posologie, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

Par traitement

Sur la base du traitement, le marché mondial du traitement par Neutropénie cyclique est segmenté en antibiotiques, corticostéroïdes, facteur de stimulation des colonies de granulocytes (G-CSF), transplantation de moelle osseuse, conseils génétiques, etc. Le segment du facteur de stimulation des colonies de Granulocytes (G-CSF) a dominé le marché avec une part de 44,18 % en 2025 en raison de sa grande efficacité dans la stimulation de la production de neutrophiles et la réduction de la fréquence des infections sévères associées à la neutropénie cyclique. L'adoption élevée est appuyée par une préférence accrue des médecins pour les thérapies biologiques, une disponibilité croissante des produits recombinants G-CSF et de solides preuves cliniques démontrant l'amélioration des résultats des patients. De plus, la sensibilisation accrue aux troubles hématologiques rares, l'augmentation du soutien au remboursement des médicaments orphelins et l'augmentation des programmes de gestion des maladies à long terme renforcent la domination du segment. Les entreprises pharmaceutiques investissent également dans des formulations biologiques de pointe et des thérapies de soutien pour améliorer l'accessibilité des traitements et la conformité des patients. La prévalence croissante des infections bactériennes récurrentes et des déficiences immunitaires accélère encore la demande de thérapie G-CSF dans les hôpitaux et les cliniques d'hématologie spécialisées à l'échelle mondiale.

On s'attend à ce que le segment de la transplantation de la moelle osseuse soit témoin du TCAC le plus rapide de 7,3 % entre 2026 et 2033, en raison de l'adoption croissante dans les cas de neutropénie cyclique sévère et résistante au traitement. La croissance est également soutenue par les progrès dans les procédures de transplantation de cellules souches, l'amélioration des technologies de couplage des donneurs et l'augmentation des investissements dans les programmes de recherche en médecine régénératrice et en hématologie à l'échelle mondiale. L'augmentation des taux de succès de la transplantation de cellules souches hématopoïétiques et l'augmentation de la disponibilité de centres spécialisés de transplantation améliorent les résultats des patients et l'accessibilité au traitement. En outre, la prise de conscience croissante des options de traitement curatif des troubles neutropéniaux congénitales et héréditaires accélère la demande de segment. L'appui du gouvernement aux programmes de traitement des maladies rares et l'expansion des initiatives de recherche clinique sur les thérapies cellulaires contribuent à l'expansion du marché. Les fournisseurs de soins de santé recommandent de plus en plus la transplantation de moelle osseuse chez les patients présentant une mauvaise réponse au traitement classique par le G-CSF. Les investissements croissants en immunologie et en recherche thérapeutique sur les gènes renforcent également l'innovation dans les procédures de transplantation. De plus, les progrès technologiques dans la gestion des infections post-transplantation et les thérapies de soutien améliorent les taux de survie et encouragent l'adoption à l'échelle mondiale.

Par diagnostic

Sur la base du diagnostic, le marché mondial du traitement de la neutropénie cyclique est segmenté en tests sanguins, tests génétiques et autres. Le segment des tests sanguins a dominé le marché avec une part de 42,36 % en 2025 en raison de son utilisation généralisée dans la surveillance de routine des niveaux de neutrophiles et la détection précoce des épisodes de neutropénie cyclique. L'adoption élevée est appuyée par la rentabilité, l'accessibilité facile et la mise en oeuvre croissante dans les hôpitaux, les laboratoires de diagnostic et les cliniques d'hématologie. Les tests sanguins demeurent le principal outil de diagnostic pour suivre les fluctuations du nombre de neutrophiles et évaluer les risques d'infection chez les patients. De plus, la sensibilisation accrue aux soins de santé, l'amélioration de l'infrastructure de laboratoire et l'adoption croissante d'analyseurs d'hématologie automatisés favorisent la croissance des segments. Les médecins continuent de se fier fortement aux analyses de sang pour la surveillance continue des patients et l'évaluation de la réponse au traitement. La prévalence croissante des infections récurrentes et des troubles immunologiques contribue également à la forte demande mondiale de procédures de diagnostic fondées sur le sang.

On s'attend à ce que le segment des tests génétiques soit témoin du TCAC le plus rapide de 7,1 % entre 2026 et 2033, en raison de l'adoption croissante de la médecine de précision et de l'identification croissante des mutations génétiques ELANE liées à la neutropénie cyclique. Les investissements croissants dans les technologies de séquençage génomique et le diagnostic des maladies rares accélèrent encore l'expansion du segment. Une sensibilisation accrue aux troubles de la neutropénie héréditaire et aux progrès des techniques de diagnostic moléculaire favorise l'identification précoce et précise des maladies. Les fournisseurs de soins de santé intègrent de plus en plus les tests génétiques dans les processus diagnostiques d'hématologie afin d'améliorer la planification du traitement et la gestion personnalisée des maladies. De plus, l'augmentation du financement public pour la recherche sur les maladies rares et la collaboration croissante entre les entreprises de biotechnologie et les laboratoires de diagnostic renforcent la croissance du segment. La disponibilité de plates-formes de séquençage de la prochaine génération et la diminution des coûts de l'analyse génétique améliorent l'accessibilité sur les marchés des soins de santé développés et émergents. L'importance croissante accordée aux soins de santé préventifs et aux programmes de dépistage génétique familial contribue également à l'adoption accrue de solutions de dépistage génétique à l'échelle mondiale.

Par symptômes

Sur la base des symptômes, le marché mondial du traitement de la neutropénie cyclique est segmenté en fièvre, problèmes récurrents de gencive et de dents lâches, infections de la peau, mal de gorge, infections pulmonaires, plaies dans la bouche, infections du système digestif, fatigue, sensation globale de ne pas être bien, et autres. Le segment de la fièvre a dominé le marché avec une part de 21,84 % en 2025 en raison de sa forte prévalence comme l'une des premières et les plus communes manifestations cliniques de neutropénie cyclique. L'augmentation des admissions de patients associées à des épisodes de fièvre récurrente et à des complications liées à l'infection soutient une forte demande de segment. Les médecins et les fournisseurs de soins de santé privilégient la surveillance de la fièvre pour le diagnostic précoce et l'évaluation de la progression de la maladie, contribuant ainsi à une adoption accrue du traitement. En outre, la sensibilisation accrue aux déficiences immunitaires et aux troubles hématologiques liés à l'infection améliore les taux de dépistage clinique dans le monde. Le fardeau croissant des infections bactériennes récurrentes chez les enfants et les adultes renforce encore la domination de ce segment du marché.

Le segment des infections de la peau devrait connaître le TCAC le plus rapide de 6,8 % entre 2026 et 2033, en raison de l'incidence croissante de complications cutanées bactériennes associées à un faible nombre de neutrophiles et de l'importance croissante accordée aux thérapies de gestion des infections. La prévalence croissante d'abcès cutanés sévères, de cellulite et d'infections bactériennes récurrentes chez les patients atteints de neutropénie cyclique accélère la demande mondiale de traitement. Les fournisseurs de soins de santé adoptent de plus en plus des antibiotiques ciblés et des approches de soins de soutien pour gérer efficacement les complications liées à la peau. En outre, une sensibilisation accrue à la prévention des infections et à l'intervention dermatologique précoce favorise l'expansion du segment. Les progrès dans les thérapies antimicrobiennes et l'amélioration de l'accès aux services de dermatologie spécialisée et d'hématologie contribuent davantage à la croissance du marché. L'augmentation des taux d'hospitalisation en raison d'infections cutanées non traitées et de complications immunitaires renforce également la demande de solutions thérapeutiques avancées. De plus, l'expansion de l'infrastructure des soins de santé et l'augmentation des investissements dans les programmes de traitement des maladies rares influent positivement sur le développement de segments sur les marchés mondiaux.

Par la posologie

Sur la base de la posologie, le marché mondial du traitement par Neutropénie cyclique est segmenté en injection, comprimés et autres. Le segment de l'injection a dominé le marché avec une part de 60,34% en 2025 en raison de l'utilisation clinique généralisée de thérapies G-CSF (Granulocytes Colony-Stimulation Factor) injectables pour une stimulation efficace des neutrophiles et un contrôle rapide des infections. L'adoption élevée est appuyée par une forte préférence du médecin pour les injections biologiques dans les cas de neutropénie cyclique sévère nécessitant une réponse thérapeutique immédiate. De plus, la disponibilité accrue de produits biologiques injectables de pointe, l'augmentation de l'administration hospitalière et l'expansion des programmes de soins de soutien à long terme renforcent la prédominance du segment. Les entreprises pharmaceutiques augmentent la production de thérapies hématologiques injectables pour répondre à la demande croissante des patients et améliorer l'accessibilité des traitements à l'échelle mondiale. La prévalence croissante des infections récurrentes et des troubles du dysfonctionnement immunitaire accélère encore la demande de thérapies injectables dans les centres d'hématologie spécialisés et les hôpitaux.

Le segment des comprimés devrait connaître le TCAC le plus rapide de 6,7 % entre 2026 et 2033, en raison de la demande croissante de thérapies buccodentaires pratiques, de l'amélioration de la conformité des patients et du développement continu de médicaments de soutien buccodentaire. La préférence croissante pour les approches de traitement à domicile et la réduction de la dépendance à l'égard des injections administrées en milieu hospitalier favorisent la croissance du segment mondial. Les entreprises pharmaceutiques investissent dans des formulations orales avancées pour améliorer la commodité du traitement et la gestion à long terme des maladies. De plus, une prise de conscience accrue concernant les soins de santé axés sur le patient et l'amélioration de l'adhésion aux médicaments accélère l'adoption de thérapies à base de comprimés. L'expansion des réseaux de vente au détail et de pharmacie en ligne améliore également l'accessibilité des médicaments oraux sur les marchés émergents des soins de santé. Les progrès dans les technologies de distribution de médicaments par voie orale et l'intensification des activités de recherche axées sur les thérapies à neutropénie de soutien contribuent davantage à l'expansion du segment. De plus, l'augmentation des dépenses de soins de santé et l'accent croissant mis sur la réduction des coûts d'hospitalisation renforcent la demande d'options de traitement par comprimés dans le monde entier.

Par voie d'administration

Sur la base de la voie d'administration, le marché mondial du traitement par Neutropénie cyclique est segmenté en voie orale, intraveineuse et autres. Le segment intraveineux a dominé le marché avec une part de 57,89 % en 2025 en raison de sa grande efficacité à fournir une réponse thérapeutique rapide pendant les épisodes d'infection graves et la prise en charge des neutropénies. Les hôpitaux et les centres d'hématologie spécialisée utilisent largement l'administration intraveineuse pour les thérapies biologiques et les soins d'urgence. L'adoption élevée est également soutenue par l'augmentation des taux d'hospitalisation liés aux infections récurrentes et aux complications immunitaires. De plus, les progrès dans les thérapies pour perfusion, l'expansion de l'infrastructure des soins de santé et l'accès croissant aux installations de traitement spécialisées renforcent la croissance du segment. Les médecins continuent de préférer l'administration intraveineuse chez les patients gravement malades nécessitant une récupération immédiate des neutrophiles et une surveillance clinique intensive.

Le segment oral devrait connaître le TCAC le plus rapide de 6,5 % de 2026 à 2033, en raison de l'adoption croissante de thérapies buccodentaires, d'un meilleur confort du traitement et de l'amélioration de l'adhésion des patients à la prise en charge à long terme des maladies. La préférence croissante pour les soins de santé à domicile et les médicaments auto-administrés appuie la forte demande mondiale d'options de traitement oral. Les entreprises pharmaceutiques se concentrent sur le développement de formulations orales avancées qui améliorent la biodisponibilité et l'efficacité thérapeutique. De plus, l'élargissement de la pénétration des produits pharmaceutiques au détail et en ligne améliore l'accessibilité des médicaments oraux sur les marchés des soins de santé développés et émergents. Une sensibilisation accrue aux approches de traitement centrées sur le patient et aux solutions de gestion de la maladie rentables accélère la croissance du segment. L'augmentation de la population âgée et l'augmentation de la prévalence des troubles immunitaires chroniques contribuent également à l'adoption accrue de thérapies buccales. De plus, les progrès dans les systèmes d'administration de médicaments par voie orale et les traitements de soutien renforcent l'expansion à long terme du marché.

Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché mondial du traitement de la neutropénie cyclique est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier a dominé le marché avec une part de 48,05 % en 2025 en raison de la disponibilité élevée d'infrastructures de soins d'hématologie avancées, de médecins spécialisés et d'installations de gestion complète des infections. Les hôpitaux restent les centres de traitement primaires pour les patients atteints de neutropénie cyclique nécessitant des traitements biologiques, une administration intraveineuse et une surveillance clinique continue. L'augmentation des admissions des patients en raison d'épisodes d'infection graves et de déficiences immunitaires favorise la croissance du segment. De plus, l'augmentation des investissements dans les soins de santé, l'amélioration de l'accès aux diagnostics avancés et l'adoption croissante de médicaments orphelins renforcent la domination des hôpitaux à l'échelle mondiale. Une forte couverture des remboursements et des approches de traitement multidisciplinaires contribuent également à accroître la préférence des patients pour les établissements hospitaliers.

Le segment des cliniques devrait connaître le TCAC le plus rapide de 6,6 % entre 2026 et 2033, en raison de la disponibilité accrue de services d'hématologie externe, de la préférence croissante des patients pour des soins rentables et de l'expansion des réseaux de cliniques spécialisées à l'échelle mondiale. L'adoption croissante de services de diagnostic précoce et de traitements de soutien dans les cliniques contribue à l'expansion du segment. Les fournisseurs de soins de santé établissent de plus en plus des cliniques spécialisées en hématologie et en maladies rares afin d'améliorer l'accessibilité des patients et de réduire la charge hospitalière. De plus, des temps d'attente plus courts, des coûts de traitement moins élevés et une gestion personnalisée des patients appuient la préférence croissante pour les établissements de soins en clinique. L'expansion des infrastructures de soins de santé dans les économies émergentes et l'augmentation des investissements dans les services de soins ambulatoires accélèrent encore la croissance du segment. Les progrès technologiques dans les outils de diagnostic et les solutions de surveillance à distance des patients améliorent également l'efficacité clinique et la qualité du traitement. En outre, une sensibilisation accrue à la prise en charge précoce des maladies et aux pratiques de soins préventifs influe positivement sur la demande de services de traitement de la neutropénie cyclique en clinique dans le monde entier.

Par canal de distribution

Sur la base du canal de distribution, le marché mondial du traitement de la neutropénie cyclique est segmenté en pharmacie hospitalière, pharmacie de détail et pharmacie en ligne. Le segment de la pharmacie hospitalière a dominé le marché avec une part de 55,12 % en 2025 en raison de la forte distribution in-hospitalière de produits biologiques injectables, de thérapies de soutien et de médicaments de gestion des infections d'urgence. Une adoption élevée est appuyée par l'augmentation des taux d'hospitalisation, la disponibilité de médicaments biologiques spécialisés et la surveillance continue des médecins pendant l'administration du traitement. De plus, les hôpitaux maintiennent une infrastructure de stockage avancée de la chaîne du froid et des systèmes de conformité réglementaires nécessaires à la manipulation de thérapies biologiques sensibles. La demande croissante pour une gestion coordonnée des traitements et des programmes intégrés de surveillance des patients renforce davantage la position de premier plan du segment mondial.

Le segment Pharmacie en ligne devrait connaître le TCAC le plus rapide de 6,9 % entre 2026 et 2033, en raison de l'adoption croissante de soins de santé numériques, de l'accessibilité accrue des médicaments spécialisés et de la préférence croissante pour des services d'achat de produits pharmaceutiques à domicile. L'expansion de la pénétration d'Internet et l'utilisation croissante des smartphones soutiennent la croissance rapide des plateformes pharmaceutiques en ligne dans le monde. Les patients préfèrent de plus en plus les canaux d'achat numériques en raison de la commodité, des services de livraison à domicile et des avantages concurrentiels en matière de prix. En outre, l'intégration croissante des demandes électroniques, des plateformes de télémédecine et des systèmes de paiement numériques améliore l'accessibilité et l'efficacité opérationnelle des réseaux de pharmacie en ligne. Les entreprises pharmaceutiques et les fournisseurs de soins de santé renforcent également les partenariats avec les plateformes pharmaceutiques numériques pour élargir la portée des patients et améliorer la continuité du traitement. Une prise de conscience accrue de la prise en charge des maladies chroniques et de l'adhésion à long terme aux médicaments contribue davantage à la croissance du segment. De plus, les développements réglementaires favorables et l'expansion de l'infrastructure du commerce électronique des soins de santé accélèrent l'adoption des canaux de distribution pharmaceutique en ligne dans le monde entier.

Analyse régionale du marché mondial du traitement de la neutropénie cyclique

L'Amérique du Nord a dominé le marché du traitement de la neutropénie cyclique et a représenté la plus grande part des revenus de 36,42 % en 2025, appuyée par une infrastructure de soins de santé avancée, une forte disponibilité de médicaments orphelins et l'adoption croissante de thérapies biologiques. La région bénéficie également de la présence de grandes sociétés pharmaceutiques, de l'élargissement de l'accès aux tests génétiques et de la prise de conscience croissante des troubles hématologiques rares. L'augmentation des investissements dans la médecine de précision, les politiques de remboursement et l'augmentation de la demande pour les thérapies G-CSF continue de renforcer la position de leader de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain du traitement de la neutropénie cyclique

La neutropénie cyclique américaine Le marché du traitement connaît une forte croissance en raison de l'adoption croissante de thérapies biologiques, de l'augmentation des investissements dans la recherche sur les maladies rares et de l'élargissement de l'accès aux technologies diagnostiques de pointe. Les infrastructures de santé bien établies du pays, la forte présence de spécialistes en hématologie et le soutien au remboursement des médicaments orphelins sont à l'origine de la demande du marché. De plus, la prise de conscience accrue des troubles neutropéniés héréditaires et l'utilisation croissante des tests génétiques accélèrent le diagnostic précoce et la gestion des maladies à long terme partout au pays.

Europe Marché du traitement de la neutropénie cyclique

Le marché européen du traitement de la neutropénie cyclique demeure un important facteur de recettes mondiales, sous l'impulsion de systèmes de santé solides, d'un soutien accru du gouvernement au traitement des maladies rares et d'une adoption croissante de thérapies biologiques de pointe. La disponibilité généralisée de centres de soins d'hématologie, l'expansion des initiatives de recherche génomique et l'attention croissante portée au diagnostic précoce appuient l'expansion du marché dans toute la région. L'augmentation des investissements dans le développement de médicaments orphelins et la médecine personnalisée continuent de renforcer l'accessibilité au traitement et les résultats pour les patients dans toute l'Europe.

Aperçu du marché britannique du traitement à la neutropénie cyclique

La neutropénie cyclique du Royaume-Uni Le marché du traitement connaît une croissance régulière, soutenue par une prise de conscience accrue des troubles sanguins rares, l'adoption croissante de tests génétiques et l'accès croissant à des services de soins spécialisés en hématologie. L'accroissement des investissements dans les soins de santé et l'accent mis sur le diagnostic précoce des maladies contribuent à la croissance du marché. De plus, les progrès continus dans les thérapies biologiques et les initiatives gouvernementales de soutien à la gestion des maladies orphelines améliorent l'accessibilité au traitement et les soins à long terme aux patients partout au pays.

Allemagne Marché du traitement de la neutropénie cyclique

Le marché allemand du traitement de la neutropénie cyclique est en expansion constante en raison des infrastructures de soins de santé avancées du pays, d'une solide base de fabrication pharmaceutique et d'un investissement croissant dans la recherche sur les maladies rares. Les hôpitaux, les cliniques spécialisées et les instituts de recherche adoptent de plus en plus des outils de diagnostic avancés et des thérapies biologiques pour la gestion des neutropénies cycliques. Les progrès continus dans les tests génomiques, la médecine de précision et les traitements de soins de soutien, ainsi que l'appui solide du gouvernement en matière de soins de santé, stimulent la croissance du marché en Allemagne.

Aperçu du marché du traitement de la neutropénie cyclique en Asie-Pacifique

Le marché du traitement de la neutropénie cyclique en Asie-Pacifique devrait connaître une croissance rapide de 7,4 % entre 2026 et 2033, en raison de l'amélioration de l'accès aux soins de santé, de la sensibilisation accrue aux troubles sanguins rares et de l'expansion des capacités diagnostiques en Chine, en Inde et au Japon. L'augmentation des dépenses de soins de santé, la disponibilité accrue de thérapies biologiques et l'adoption croissante de tests génétiques appuient l'expansion du marché régional. En outre, l'amélioration de l'infrastructure des soins de santé et l'accent accru mis sur le diagnostic précoce et la gestion des maladies rares accélèrent l'adoption du traitement dans toute la région.

Le marché japonais du traitement de la neutropénie cyclique

Le marché japonais du traitement de la neutropénie cyclique connaît une croissance constante en raison de l'augmentation des investissements dans les traitements d'hématologie avancés, de l'adoption croissante de la médecine de précision et de la prise de conscience croissante des troubles de la neutropénie héréditaire. Les hôpitaux et les instituts de recherche utilisent de plus en plus les tests génomiques et les thérapies biologiques pour le diagnostic et la gestion des maladies. De plus, les politiques de soins de santé de soutien et la forte concentration du pays sur l'innovation médicale avancée contribuent davantage à la croissance du marché.

Le marché chinois du traitement de la neutropénie cyclique

Le marché chinois du traitement à la neutropénie cyclique se développe rapidement, grâce à l'expansion des infrastructures de soins de santé, à une prise de conscience accrue des maladies hématologiques rares et à l'augmentation de l'attention accordée par le gouvernement à l'amélioration de l'accès aux solutions de traitement avancées. L'adoption croissante de technologies de dépistage génétique et la disponibilité accrue de thérapies biologiques dans les hôpitaux et les cliniques spécialisées stimulent considérablement la demande du marché. De plus, l'augmentation des investissements dans les soins de santé, l'augmentation des capacités de fabrication de produits pharmaceutiques et l'amélioration des programmes de gestion des maladies rares placent la Chine parmi les marchés qui connaissent la croissance la plus rapide pour le traitement de la neutropénie cyclique à l'échelle mondiale.

Part du marché mondial du traitement de la neutropénie cyclique

L'industrie du traitement de la neutropénie cyclique est principalement dirigée par des entreprises bien établies, notamment :

- Amgen Inc. (États-Unis)

- Novartis AG (Suisse)

- Pfizer Inc. (États-Unis)

- Sanofi S.A. (France)

- F. Hoffmann-La Roche Ltd. (Suisse)

- Johnson & Johnson Services, Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- Takeda Pharmaceutical Company Limited (Japon)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Baxter International Inc. (États-Unis)

- GlaxoSmithKline plc (Royaume-Uni)

- Merck & Co., Inc. (États-Unis)

- Bristol-Myers Squibb Company (États-Unis)

- Eli Lilly and Company (États-Unis)

- AstraZeneca PLC (Royaume-Uni)

- CSL Limited (Australie)

- Biogen Inc. (États-Unis)

- Sobi (Suède)

- Aptevo Therapeutics Inc. (États-Unis)

- Partner Therapeutics, Inc. (États-Unis)

- Kyowa Kirin Co., Ltd. (Japon)

- Coherus BioSciences, Inc. (États-Unis)

- Cipla Limited (Inde)

- Dr. Reddy-S Laboratories Ltd. (Inde)

- Lupin Limited (Inde)

- Zydus Lifesciences Limited (Inde)

- Intas Pharmaceuticals Ltd. (Inde)

- Accord sur les soins de santé (Royaume-Uni)

- Fresenius Kabi AG (Allemagne)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

Les derniers développements du marché mondial du traitement de la neutropénie cyclique

- En juin 2021, l'Agence européenne du médicament (EMA) a publié une mise à jour de l'évaluation et des informations réglementaires concernant Filgrastim Hexal, renforçant ainsi l'utilisation clinique continue des biosimilaires filgrastim dans les neutropénies chroniques sévères, y compris la prise en charge des neutropénies cycliques. Le développement a mis en évidence la confiance croissante de la réglementation dans les thérapies d'hématologie biosimilaires en Europe

- En février 2022, la Food and Drug Administration (FDA) des États-Unis a approuvé Releuko (filgrastim-ayow), un biosimilaire à Neupogen développé par Amneal Pharmaceuticals, pour le traitement de neutropénie chronique sévère, y compris la neutropénie cyclique. L'approbation a élargi l'accès aux thérapies de facteur stimulant les colonies de granulocytes (G-CSF) et renforcé la disponibilité d'options de traitement biologique pour les patients atteints de troubles de la neutropénie rare

- En novembre 2023, la FDA a approuvé RYZNEUTA (efbemalenograstim alfa), développé par Evive Biotechnology, pour réduire l'incidence des neutropénies fébriles chez les patients recevant une chimiothérapie myélosuppressive. L'approbation reflète des progrès plus larges dans les thérapies G-CSF à longue durée d'action, qui influencent de plus en plus l'innovation dans le traitement des neutropénies et les marchés de soins hématologiques de soutien

- En mars 2025, l'Agence européenne des médicaments (EMA) a annoncé l'autorisation de mise sur le marché de Zefylti (filgrastim), un traitement biologique indiqué pour la prise en charge des neutropénies, y compris des maladies chroniques graves à neutropénie. L'approbation a renforcé le marché européen des thérapies filgrastim avancées et souligné l'expansion continue de l'accessibilité aux traitements biologiques

- En février 2026, Accord BioPharma a annoncé que la FDA a approuvé FILKRI (filgrastim-laha), un biosimilaire à Neupogen, pour de multiples indications liées à la neutropénie, y compris une neutropénie chronique sévère comme la neutropénie cyclique. Le lancement a élargi le portefeuille biosimilaire du facteur de stimulation des colonies granulocytes (G-CSF) de l'entreprise et augmenté la disponibilité du traitement pour les patients atteints de neutropénie à l'échelle mondiale

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.