Global Data Acquisition System Market

Taille du marché en milliards USD

TCAC :

%

USD

746.52 Million

USD

2,719.73 Million

2024

2032

USD

746.52 Million

USD

2,719.73 Million

2024

2032

| 2025 –2032 | |

| USD 746.52 Million | |

| USD 2,719.73 Million | |

| % | |

|

Segmentation du marché mondial des systèmes d'acquisition de données, par composants (automate programmable, interface homme-machine, terminal distant et autres), offre (matériel, logiciels et services), produits (PXI, autonome, VXI, LXI/Ethernet, PCI et USB), application du cycle de vie (recherche et développement, imagerie/échographie, terrain, fabrication, test et mesure et surveillance industrielle), vitesse (haute vitesse ( 100 KS/s) et basse vitesse (

Taille du marché des systèmes d'acquisition de données

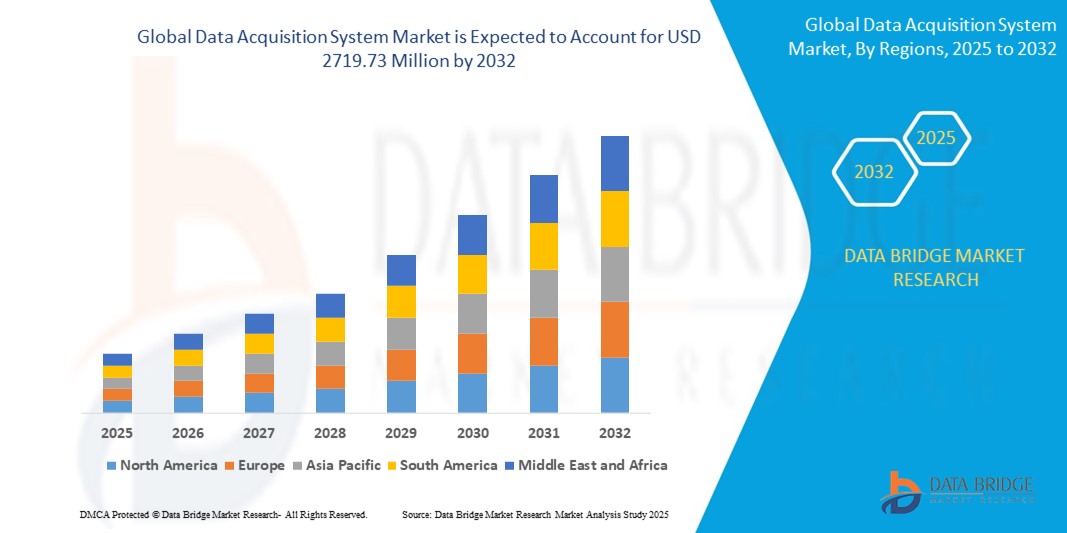

- La taille du marché mondial des systèmes d'acquisition de données était évaluée à 746,52 millions USD en 2024 et devrait atteindre 2 719,73 millions USD d'ici 2032 , à un TCAC de 17,54 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante de surveillance des données en temps réel, d'automatisation des processus industriels et par l'adoption croissante des technologies IoT et Industrie 4.0 dans divers secteurs.

- L'importance croissante accordée à la maintenance prédictive, à l'efficacité énergétique et à l'analyse avancée dans des secteurs tels que l'automobile, l'aérospatiale et la santé stimule encore davantage la demande de systèmes d'acquisition de données.

Analyse du marché des systèmes d'acquisition de données

- Le marché des systèmes d'acquisition de données connaît une croissance robuste en raison du besoin croissant de collecte et d'analyse de données précises pour améliorer l'efficacité opérationnelle et la prise de décision.

- L'augmentation de la demande de systèmes d'acquisition de données à haut débit, en particulier dans les applications de recherche et développement et de test et de mesure, encourage les fabricants à innover avec des solutions avancées, évolutives et intégrées.

- L'Amérique du Nord détient la plus grande part de revenus, soit 35,2 % en 2024, grâce à une base industrielle bien établie, des investissements importants en R&D et une adoption généralisée des technologies d'automatisation.

- L'Asie-Pacifique devrait être la région à la croissance la plus rapide au cours de la période de prévision, alimentée par une industrialisation rapide, l'adoption croissante de la fabrication intelligente et des investissements croissants dans les secteurs de l'aérospatiale et de l'automobile dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des automates programmables industriels (API) domine le marché avec 38,5 % de chiffre d'affaires en 2024, grâce à son rôle essentiel dans l'automatisation industrielle et le contrôle des procédés. Les API sont plébiscités pour leur fiabilité, leur programmabilité et leur intégration à divers systèmes industriels, ce qui les rend indispensables dans les secteurs de la fabrication et de l'énergie.

Portée du rapport et segmentation du marché des systèmes d'acquisition de données

|

Attributs |

Informations clés sur le marché des systèmes d'acquisition de données |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des systèmes d'acquisition de données

« Préférence croissante pour les systèmes d'acquisition de données à haut débit »

- Les systèmes d'acquisition de données à grande vitesse (> 100 KS/s) gagnent du terrain en raison de leur capacité à gérer de grands volumes de données avec une latence minimale, essentielle pour les applications en temps réel

- Ces systèmes garantissent la compatibilité avec les technologies avancées telles que l'IoT, l'IA et l'apprentissage automatique, permettant une intégration transparente dans les véhicules intelligents et les applications aérospatiales

- Dans des secteurs tels que l'automobile et l'aérospatiale, les systèmes à grande vitesse sont privilégiés pour la collecte précise de données lors des tests et de la surveillance, améliorant ainsi les performances et la sécurité.

- Les constructeurs de véhicules de luxe et électriques, tels que Tesla, adoptent l'acquisition de données à grande vitesse pour le diagnostic en temps réel et le développement de la conduite autonome.

- Les fabricants proposent de plus en plus de solutions intégrées d'acquisition de données à grande vitesse dans le cadre de systèmes installés en usine

- Par exemple, les principaux constructeurs automobiles tels que BMW intègrent l'acquisition de données à grande vitesse pour les tests de véhicules et l'optimisation des performances

Dynamique du marché des systèmes d'acquisition de données

Conducteur

« Demande croissante d'analyse et d'automatisation des données en temps réel »

- La prise de conscience croissante de la nécessité de données en temps réel pour améliorer l'efficacité opérationnelle et la sécurité stimule la demande de systèmes d'acquisition de données avancés dans tous les secteurs.

- Ces systèmes permettent une surveillance et un contrôle précis, réduisant les temps d'arrêt et améliorant la productivité dans des applications telles que la fabrication et la surveillance industrielle

- Dans l'automobile et les transports, les systèmes d'acquisition de données prennent en charge la conduite autonome, la maintenance prédictive et les tests de performance, en particulier dans les véhicules électriques (VE) pour l'optimisation des batteries.

- Les secteurs de l'aérospatiale et de la défense s'appuient sur l'acquisition de données pour des applications critiques, telles que les essais en vol et la surveillance de l'état des structures

- Par exemple, Boeing intègre des systèmes d’acquisition de données dans ses avions pour des diagnostics en temps réel et des améliorations de sécurité.

- L'essor de l'Industrie 4.0 et de la fabrication intelligente alimente encore davantage l'adoption, car les entreprises recherchent des systèmes qui prennent en charge l'automatisation et la prise de décision basée sur les données.

Retenue/Défi

« Défis réglementaires et de conformité »

- Les réglementations strictes en matière de confidentialité des données et de cybersécurité, telles que le RGPD en Europe et le CCPA aux États-Unis, limitent le déploiement des systèmes d'acquisition de données, en particulier dans les secteurs de la santé et de l'automobile.

- Les différentes normes régionales en matière d’interopérabilité des systèmes et de traitement des données créent des défis pour les fabricants et les distributeurs opérant à l’échelle mondiale.

- La collecte excessive de données sans mesures de protection adéquates soulève des inquiétudes quant aux atteintes à la vie privée, ce qui décourage l'adoption d'applications sensibles telles que les soins de santé et la surveillance environnementale.

- Par exemple, les systèmes d’acquisition de données automobiles doivent se conformer à des réglementations strictes sur la confidentialité des données des conducteurs, ce qui limite la portée des solutions de rechange.

- Ces exigences de conformité augmentent les coûts de développement et la complexité, ce qui peut ralentir la croissance du marché et décourager les petits acteurs.

Portée du marché des systèmes d'acquisition de données

Le marché est segmenté sur la base des composants, de l'offre, des produits, du cycle de vie de l'application, de la vitesse, du canal et du secteur vertical.

- Par composants

En termes de composants, le marché mondial des systèmes d'acquisition de données est segmenté en automates programmables industriels (API), interfaces homme-machine (IHM) et terminaux distants (RTU), entre autres. Le segment des API domine le marché avec 38,5 % de chiffre d'affaires en 2024, grâce à son rôle essentiel dans l'automatisation industrielle et le contrôle des processus. Les API sont plébiscités pour leur fiabilité, leur programmabilité et leur intégration à divers systèmes industriels, ce qui les rend indispensables dans les secteurs de la fabrication et de l'énergie. Leur conception robuste et leur compatibilité avec les technologies de l'Industrie 4.0 renforcent encore leur position dominante.

Le segment des IHM devrait connaître la croissance la plus rapide, soit 18,9 % entre 2025 et 2032, grâce à la demande croissante d'interfaces conviviales dans les usines intelligentes et la surveillance industrielle. Les IHM améliorent l'interaction des opérateurs avec les systèmes d'acquisition de données, offrant une visualisation et un contrôle en temps réel, essentiels à l'optimisation des processus dans les environnements industriels complexes.

- En offrant

Sur la base de l'offre, le marché mondial des systèmes d'acquisition de données est segmenté en matériel, logiciels et services. Le segment matériel a représenté la plus grande part de chiffre d'affaires en 2024, grâce au rôle essentiel des composants matériels tels que les capteurs , les conditionneurs de signaux et les convertisseurs analogique-numérique dans la capture de données en temps réel. Cette prédominance du matériel s'explique par son utilisation généralisée dans des secteurs tels que l'automobile, l'aérospatiale et la santé, où des équipements durables et précis sont nécessaires pour les environnements difficiles et les applications à enjeux élevés.

Le secteur des logiciels devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par le besoin croissant d'analyse avancée des données, de visualisation et d'intégration avec les technologies IoT et IA. Des solutions logicielles telles que LabVIEW et les systèmes SCADA permettent un traitement intelligent des données et une surveillance en temps réel, ce qui les rend de plus en plus indispensables aux initiatives de l'Industrie 4.0 et de la fabrication intelligente.

- Par produits

En termes de produits, le marché mondial des systèmes d'acquisition de données est segmenté en PXI, autonome, VXI, LXI/Ethernet, PCI et USB. Le segment PXI détenait la plus grande part de chiffre d'affaires en 2024, grâce à son architecture modulaire, son transfert de données à haut débit et sa compatibilité avec les applications de test et de mesure. Les systèmes PXI sont largement adoptés dans les secteurs de l'aérospatiale, de la défense et de l'automobile pour leur flexibilité et leur évolutivité.

Le segment USB devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à sa portabilité, sa simplicité d'utilisation et sa rentabilité. Les systèmes d'acquisition de données USB sont particulièrement appréciés pour les travaux de terrain, les laboratoires pédagogiques et les applications industrielles à petite échelle, grâce à leur fonctionnalité plug-and-play et à leur compatibilité avec les PC modernes.

- Par application du cycle de vie

En fonction du cycle de vie des applications, le marché mondial des systèmes d'acquisition de données est segmenté en recherche et développement (R&D), imagerie/échographie, terrain, fabrication, tests et mesures, et surveillance industrielle. Le segment des tests et mesures a représenté la plus grande part de chiffre d'affaires du marché en 2024, porté par la demande croissante de collecte de données précises dans des secteurs tels que l'automobile, l'aérospatiale et l'électronique. Ces systèmes garantissent la qualité des produits et leur conformité à des normes réglementaires strictes.

Le secteur de la surveillance industrielle devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par l'essor de l'Industrie 4.0 et le besoin de surveillance en temps réel dans les secteurs de la fabrication et de l'énergie. L'intégration de l'IoT et des technologies de maintenance prédictive accélère l'adoption de systèmes d'acquisition de données pour l'optimisation continue des processus.

- Par vitesse

En termes de vitesse, le marché mondial des systèmes d'acquisition de données est segmenté en haut débit (> 100 kS/s) et bas débit (< 100 kS/s). Le segment haut débit détenait la plus grande part de chiffre d'affaires en 2024, grâce à ses applications critiques dans l'aérospatiale, l'automobile et la santé, où la collecte rapide de données est essentielle pour la surveillance et le contrôle en temps réel. Les systèmes haut débit prennent en charge des technologies avancées telles que la 5G et les véhicules autonomes, ce qui stimule leur demande.

Le segment bas débit devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à sa pertinence pour les applications nécessitant une collecte de données régulière et à long terme, telles que la surveillance environnementale et la gestion de l'énergie. Les systèmes bas débit sont rentables et économes en énergie, ce qui les rend idéaux pour les déploiements distribués à grande échelle.

- Par chaîne

En fonction du canal, le marché mondial des systèmes d'acquisition de données est segmenté en moins de 32 canaux, 32 à 128 canaux et plus de 128 canaux. Le segment 32 à 128 canaux détenait la plus grande part de chiffre d'affaires en 2024, grâce à son équilibre entre évolutivité et rentabilité pour l'automatisation industrielle, les mesures en laboratoire et les diagnostics médicaux. Ces systèmes répondent aux besoins des applications nécessitant un nombre de canaux modéré avec une grande précision.

Le segment des plus de 128 canaux devrait connaître le TCAC le plus rapide entre 2025 et 2032, alimenté par la demande croissante de systèmes à grand nombre de canaux dans des applications complexes telles que les tests avioniques et l'automatisation industrielle à grande échelle. Ces systèmes prennent en charge l'acquisition de données haute résolution pour la recherche et les tests avancés.

- Par Vertical

Sur le plan vertical, le marché mondial des systèmes d'acquisition de données est segmenté en : automobile et transports, aérospatiale et défense, énergie et électricité, enseignement et recherche, surveillance environnementale, agroalimentaire, santé, etc. Le segment aérospatial et défense a représenté la plus grande part de chiffre d'affaires du marché en 2024, stimulé par le besoin d'acquisition de données en temps réel pour les tests des avions, des équipements de défense et des systèmes avioniques. L'accent mis par le secteur sur la sécurité, la fiabilité et le respect de normes strictes stimule la demande.

Le secteur de l'automobile et des transports devrait connaître le TCAC le plus élevé entre 2025 et 2032, sous l'effet de la complexité croissante des véhicules, notamment des systèmes électriques et autonomes. Les systèmes d'acquisition de données sont essentiels aux tests des véhicules, à l'analyse des performances et à la conformité réglementaire dans ce secteur en pleine évolution.

Analyse régionale du marché des systèmes d'acquisition de données

- L'Amérique du Nord détient la plus grande part de revenus, soit 35,2 % en 2024, grâce à une base industrielle bien établie, des investissements importants en R&D et une adoption généralisée des technologies d'automatisation.

- L'Asie-Pacifique devrait être la région à la croissance la plus rapide au cours de la période de prévision, alimentée par une industrialisation rapide, l'adoption croissante de la fabrication intelligente et des investissements croissants dans les secteurs de l'aérospatiale et de l'automobile dans des pays comme la Chine, l'Inde et le Japon.

Aperçu du marché américain des systèmes d'acquisition de données

Les États-Unis devraient connaître la croissance la plus rapide du marché nord-américain des systèmes d'acquisition de données, stimulée par des secteurs comme l'automobile, l'aérospatiale et l'énergie, fortement tributaires de solutions d'acquisition de données avancées. L'accent mis par la région sur l'Industrie 4.0, conjugué à l'adoption généralisée de l'IoT et des technologies de fabrication intelligente, stimule la croissance du marché. De plus, l'utilisation croissante des systèmes d'acquisition de données en recherche et développement, notamment dans les domaines de la santé et de la surveillance environnementale, contribue à la domination du marché.

Aperçu du marché européen des systèmes d'acquisition de données

Le marché européen des systèmes d'acquisition de données devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, stimulé par des normes réglementaires strictes et le besoin d'une surveillance précise des données dans des secteurs tels que l'automobile, la pharmacie et l'énergie. Des pays comme l'Allemagne et le Royaume-Uni sont en tête de l'adoption grâce à leurs infrastructures industrielles avancées et à l'importance accordée à l'automatisation. L'intégration des systèmes d'acquisition de données aux projets d'énergies renouvelables et aux technologies de réseaux intelligents stimule encore la croissance du marché dans la région.

Marché britannique des systèmes d'acquisition de données

Le marché britannique des systèmes d'acquisition de données devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par l'adoption croissante de l'automatisation et de la numérisation dans des secteurs tels que l'industrie manufacturière, la santé et les transports. La demande d'analyse de données en temps réel pour optimiser les opérations et garantir la conformité aux normes réglementaires est un facteur clé. De plus, l'accent mis par le Royaume-Uni sur les initiatives de villes intelligentes et les avancées dans les technologies IoT encourage l'intégration de systèmes d'acquisition de données dans diverses applications.

Marché allemand des systèmes d'acquisition de données

Le marché allemand des systèmes d'acquisition de données devrait connaître une croissance annuelle moyenne (TCAC) considérable, porté par le leadership du pays en matière d'automatisation industrielle et la vigueur de son secteur manufacturier. L'adoption de systèmes d'acquisition de données dans les tests automobiles, la gestion de l'énergie et les applications IoT industrielles constitue un facteur de croissance important. L'accent mis par l'Allemagne sur le développement durable et les solutions écoénergétiques, combiné à son solide écosystème de R&D, favorise le déploiement de technologies avancées d'acquisition de données dans les applications de surveillance industrielle et environnementale.

Marché des systèmes d'acquisition de données en Asie-Pacifique

Le marché des systèmes d'acquisition de données en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, supérieur à 22 % en 2025, grâce à une industrialisation rapide, à l'augmentation des investissements dans la fabrication intelligente et à la prolifération des objets connectés dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales favorisant la transformation numérique et les projets de villes intelligentes accélèrent l'adoption des systèmes d'acquisition de données. Le rôle de la région en tant que pôle de production de produits électroniques et de capteurs renforce encore l'accessibilité et le caractère abordable de ces systèmes.

Marché japonais des systèmes d'acquisition de données

Le marché japonais des systèmes d'acquisition de données connaît un essor considérable grâce à l'infrastructure technologique avancée du pays et à la forte demande de précision dans des secteurs tels que l'électronique, l'automobile et la santé. L'intégration des systèmes d'acquisition de données aux technologies IoT et IA stimule la croissance, notamment dans les applications de fabrication intelligente et de surveillance environnementale. Le vieillissement de la population japonaise accroît également la demande de systèmes d'acquisition de données dans le secteur de la santé pour la surveillance et le diagnostic des patients en temps réel.

Marché chinois des systèmes d'acquisition de données

En 2024, le marché chinois des systèmes d'acquisition de données représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, porté par l'industrialisation rapide, l'urbanisation et l'adoption généralisée de l'IoT et des technologies intelligentes. L'accent mis par le pays sur la fabrication intelligente, conjugué aux initiatives gouvernementales visant à développer les villes intelligentes, alimente la demande de systèmes d'acquisition de données dans les secteurs de l'industrie, de l'énergie et des infrastructures. La présence de fabricants nationaux performants et l'accessibilité financière des systèmes avancés stimulent la croissance du marché chinois.

Part de marché des systèmes d'acquisition de données

L'industrie des systèmes d'acquisition de données est principalement dirigée par des entreprises bien établies, notamment :

- Yokogawa Test & Measurement Corporation (Japon)

- Schneider Electric (France)

- National Instruments Corp (États-Unis)

- Keysight Technologies (États-Unis)

- Emerson Electric Co. (États-Unis)

- Honeywell International Inc. (États-Unis)

- Advantech Industrial Computing India Pvt. Ltd. (Inde)

- Siemens (Allemagne)

- ABB (Suisse)

- The MathWorks, Inc. (États-Unis)

- AMETEK, Inc. (États-Unis)

- General Electric (GE) (États-Unis)

- Campbell Scientific, Inc. (États-Unis)

- Groupe Kistler (Suisse)

- Mitsubishi Electric Corporation (Japon)

Derniers développements sur le marché mondial des systèmes d'acquisition de données

- En mars 2025, GlobalData a acquis Ai Palette, une plateforme de développement de produits basée à Singapour et basée sur l'IA, spécialisée dans la connaissance des consommateurs pour le secteur des biens de grande consommation. Cette opération stratégique optimise les analyses basées sur l'IA de GlobalData, permettant ainsi des prévisions de tendances avancées et l'innovation produit pour les marques de biens de grande consommation. La technologie d'IA générative d'Ai Palette intègre des points de données, aidant ainsi les entreprises à anticiper les préférences des consommateurs et à accélérer les lancements de produits. Cette acquisition renforce la position de GlobalData dans le secteur des données en tant que service (DaaS) et élargit ses capacités de veille commerciale.

- En février 2025, Emerson, par l'intermédiaire de sa filiale National Instruments (NI), a présenté les châssis Ethernet NI cDAQ-9187 et cDAQ-9183, ainsi que leur module d'entrée, élargissant ainsi sa gamme d'acquisition de données (DAQ). Ces solutions Ethernet d'entrée de gamme améliorent les capacités d'acquisition de données modulaires, offrant une collecte de données hautes performances pour les applications aérospatiales, automobiles et académiques. Conçus pour les mesures électriques et de capteurs, ces châssis améliorent la connectivité et l'évolutivité, répondant ainsi à la demande croissante de traitement de données en temps réel dans les usines intelligentes.

- En janvier 2025, GlobalData PLC a acquis Celent, un leader du conseil et de la fourniture de données en assurance, renforçant ainsi son expertise data-driven pour le secteur des services financiers. Cette opération stratégique associe l'expertise sectorielle de Celent aux analyses avancées de GlobalData, améliorant ainsi les capacités décisionnelles des compagnies d'assurance. Cette acquisition s'inscrit dans le plan de croissance triennal de GlobalData et soutient son développement dans les domaines de l'analyse de données et du conseil. Celent, anciennement rattaché au groupe Oliver Wyman de Marsh McLennan, apporte plus de 20 ans d'expérience en stratégie technologique pour les services financiers.

- En novembre 2024, GlobalData PLC a acquis LinkUp, un fournisseur leader de données sur le marché du travail mondial, dans le cadre de son Plan de transformation de la croissance 2024-2026. Cette opération stratégique optimise les analyses du marché du travail de GlobalData grâce à l'intégration d'une technologie propriétaire en temps réel qui indexe des millions d'offres d'emploi. Cette acquisition renforce la présence de GlobalData sur les marchés financiers, en soutenant la planification des effectifs et l'analyse économique. L'entreprise vise un chiffre d'affaires annuel d'ici la fin de son plan de croissance triennal.

- En avril 2021, Piano, plateforme mondiale d'expérience client, s'est associée à ID5, InfoSum, LiveRamp et Usercentrics pour améliorer sa solution d'acquisition de données first-party. Cette collaboration intègre la gestion des données, l'identité et l'orchestration du parcours client, permettant une collecte fluide des données dans tous les écosystèmes numériques. Ce partenariat renforce la confidentialité des données et l'expérience utilisateur, prévenant ainsi les fuites de données tout en soutenant des secteurs tels que l'automobile et l'aérospatiale. Cette initiative aide les éditeurs et les marques à exploiter les données first-party pour la personnalisation, la monétisation du contenu et la publicité.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.