Global Data Center Colocation Market

Taille du marché en milliards USD

TCAC :

%

USD

65.30 Billion

USD

155.80 Billion

2025

2033

USD

65.30 Billion

USD

155.80 Billion

2025

2033

| 2026 –2033 | |

| USD 65.30 Billion | |

| USD 155.80 Billion | |

| % | |

|

Marché mondial de la colocalisation des centres de données Segmentation, par type de colocalisation (colocalisation de détail et colocalisation de gros), taille de l'entreprise (PME et grandes entreprises), type de niveau (niveau I, niveau II, niveau III et niveau IV), industrie d'utilisation finale (TI et télécommunications, BFSI, soins de santé, commerce de détail, gouvernement, énergie, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Colocation du centre de donnéesTaille du marché

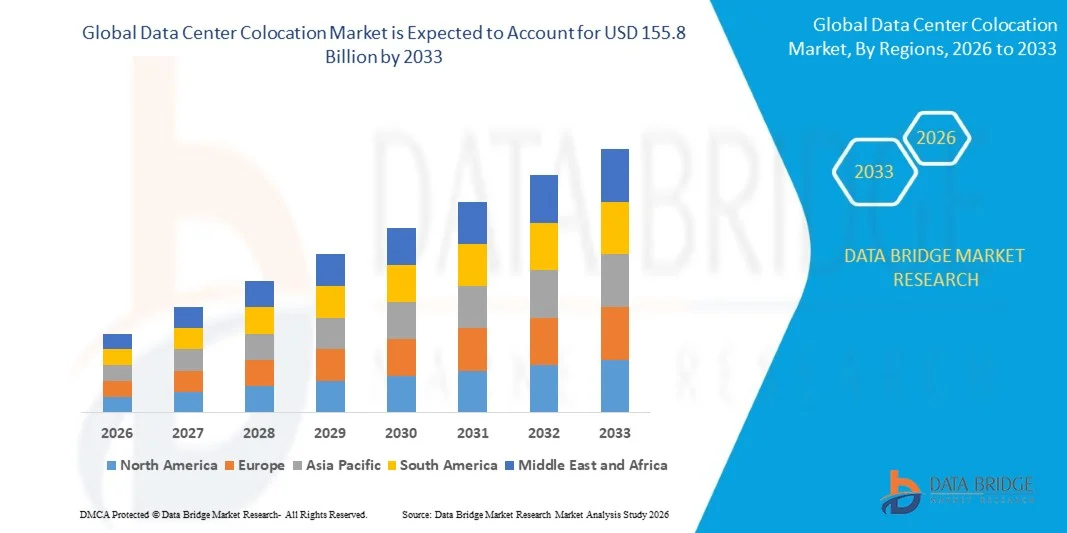

- La taille du marché de la colocation des centres de données mondiaux a été évaluée à65,3 milliards de dollars en 2025et devrait atteindre155,8 milliards de dollars en 2033, à uneTCAC de 11,5%pendant la période de prévision

- La croissance du marché est principalement due à l'adoption croissante du cloud computing, à la production croissante de données d'entreprise et à la demande de solutions d'infrastructure informatique rentables.

- En outre, la préférence croissante pour l'externalisation des opérations des centres de données, les besoins d'évolutivité et l'augmentation de la transformation numérique dans l'ensemble des industries placent les services de colocation comme un élément clé des stratégies informatiques modernes

Colocation du centre de donnéesAnalyse du marché

- La colocation des centres de données, qui permet aux entreprises de louer de l'espace, de l'énergie, du refroidissement et de l'infrastructure de réseau au sein de centres de données tiers, est essentielle pour réduire les dépenses en capital et améliorer l'efficacité opérationnelle

- L'augmentation de la demande est due à l'augmentation du trafic de données, à l'adoption de nuages hybrides et au besoin d'infrastructures sûres et évolutives.

- L'Amérique du Nord a dominé le marché de la colocation des centres de données en 2025, représentant environ 41,3 % de la part du marché mondial, appuyé par la forte présence des principaux fournisseurs de colocation, les écosystèmes nuageux matures, les déploiements à grande échelle et la demande croissante de services de centres de données externalisés. La région continue de bénéficier de dépenses élevées en TI des entreprises, d'une infrastructure numérique avancée et d'investissements accrus dans des centres de données prêts à l'intelligence artificielle et à haute densité.

- L'Asie-Pacifique a représenté le marché en 2025 et devrait être la région qui connaîtra la croissance la plus rapide, enregistrant un TCAC d'environ 14,1 % au cours de la période de prévision, en raison de l'augmentation de la numérisation, de l'augmentation des utilisateurs d'Internet, de l'accélération de l'adoption du cloud, de l'expansion des plateformes de commerce électronique et de l'augmentation des besoins de localisation des données dans des pays comme l'Inde, la Chine, l'Indonésie et Singapour. Les initiatives gouvernementales soutenant la transformation numérique et le développement de villes intelligentes alimentent davantage la demande de colocation.

- En 2025, le segment de la colocation au détail a dominé le marché, atteignant environ 58,6 % du total des revenus du marché, en raison de la forte demande des petites et moyennes entreprises (PME) qui recherchent des solutions d'infrastructure flexibles, évolutives et rentables sans investissement important en capital. La colocation au détail permet aux organisations de louer de l'espace, de l'électricité et de la connectivité selon leurs besoins tout en bénéficiant d'une fiabilité accrue, de la sécurité et de l'accès au réseau.

Portée etColocation des centres de données segmentation du marché

|

Attributs |

Clé de colocation du centre de donnéesPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

· Expansion des installations de colocalisation des bords pour l'informatique à faible latence · Augmentation de la demande de services d'intégration en nuage hybride et multicloud |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Colocation des centres de données Tendances du marché

Déplacement vers les services hybrides de colocation des nuages et des bords

- Le marché mondial de la colocation des centres de données connaît une transformation importante, principalement en raison de l'adoption généralisée de stratégies de cloud hybride. Les entreprises combinent de plus en plus l'infrastructure sur site avec les plateformes publiques de cloud pour parvenir à la flexibilité, à l'évolutivité et à la rentabilité.

- Une autre tendance majeure est le déploiement rapide de centres de données périphériques, qui sont conçus pour traiter les données plus près de la source plutôt que de dépendre uniquement d'installations centralisées. Cela est particulièrement important pour les applications telles que IoT, 5G, les systèmes autonomes et l'analyse en temps réel, où la latence est critique.

- Des entreprises de premier plan comme Equinix Inc. élargissent activement leur empreinte mondiale de colocation en construisant de nouvelles installations et en formant des partenariats stratégiques. Cette expansion permet aux entreprises d'accéder à des écosystèmes interconnectés à travers de multiples géographies, en soutenant les opérations commerciales mondiales et les besoins d'échange de données.

- La durabilité est devenue un domaine d'intervention clé, les fournisseurs de colocation investissant massivement dans des centres de données écologiques et économes en énergie.

- De plus, l'intégration de l'intelligence artificielle transforme la gestion de l'infrastructure de colocalisation. Les systèmes fondés sur l'IA sont utilisés pour la maintenance prédictive, l'optimisation énergétique, la gestion de la charge de travail et la planification des capacités.

Dynamique du marché de la colocation des centres de données

Chauffeur

L'augmentation de la demande d'infrastructures rentables et évolutives

- Les entreprises passent de plus en plus de la propriété de centres de données à des services de colocalisation pour éviter des dépenses en capital élevées (CapEx) sur les infrastructures, permettant ainsi un modèle opérationnel plus rentable

- Les installations de colocalisation offrent une évolutivité à la demande, ce qui permet aux entreprises d'accroître ou de réduire rapidement leurs capacités informatiques en fonction des besoins des entreprises sans investissements majeurs dans l'infrastructure.

- Les entreprises bénéficient de ressources partagées telles que l'électricité, le refroidissement et la sécurité, ce qui réduit considérablement les coûts opérationnels par rapport à l'entretien des centres de données internes.

- L'adoption croissante d'applications de cloud computing, d'IA et de big data est à l'origine de la nécessité d'une infrastructure flexible et évolutive, que les fournisseurs de colocation fournissent efficacement.

- Les entreprises peuvent exploiter l'empreinte mondiale de fournisseurs comme Equinix Inc. et Digital Realty Trust pour étendre leurs activités dans plusieurs régions sans construire leurs propres installations

Restriction/Défi

Coûts opérationnels élevés et problèmes de sécurité des données

- Les installations de colocalisation exigent des dépenses opérationnelles permanentes importantes, y compris la consommation d'électricité, les systèmes de refroidissement, l'entretien et la main-d'oeuvre qualifiée, ce qui peut augmenter les coûts globaux de service pour les clients

- L'augmentation des prix de l'énergie et la nécessité de technologies de refroidissement avancées font qu'il est coûteux pour les fournisseurs de maintenir des environnements de datacenter efficaces et performants

- Malgré les avantages partagés sur le plan de l'infrastructure, les entreprises peuvent faire face à des coûts cachés tels que les frais d'interconnexion, les frais de bande passante et les services haut de gamme, ce qui a une incidence sur le rapport coût-efficacité global.

- La sécurité des données et la protection de la vie privée demeurent essentielles, car les données sensibles de l'entreprise sont stockées dans des installations tierces, ce qui accroît les risques liés aux cyberattaques, aux violations de données et à l'accès non autorisé.

- Le respect de réglementations strictes en matière de protection des données dans toutes les régions ajoute de la complexité, exigeant des fournisseurs comme Equinix Inc. et NTT Global Data Centers d'investir massivement dans les cadres de sécurité, les certifications et l'adhésion réglementaire

Colocation du centre de données Portée du marché

Le marché est segmenté en fonction du type de colocation, de la taille de l'entreprise, du type de niveau et de l'industrie de l'utilisation finale.

- Par type de colocation

Sur la base du produit, le marché mondial de la colocation des centres de données est segmenté en la colocation des centres de données. Le segment de la colocation au détail a dominé le marché avec la plus grande part des revenus DE 58,6 % en 2025, en raison de sa flexibilité, de son accessibilité et de son aptitude aux petites et moyennes entreprises (PME). La colocation au détail permet aux entreprises de louer des locaux plus petits, comme des racks ou des armoires, ce qui permet une échelle rentable sans investissement important en capital. Elle est largement préférée en raison de sa facilité de déploiement, de l'accès aux réseaux neutres des transporteurs et de la disponibilité de services gérés. L'adoption croissante des services numériques, de la connectivité cloud et des environnements informatiques hybrides parmi les PME renforce encore la domination de ce segment. Des progrès continus dans les services d'interconnexion et l'infrastructure modulaire soutiennent également son leadership sur le marché.

Le segment de la colocation de gros devrait connaître la croissance la plus rapide du TCAC 13,7 % au cours de la période de prévision, alimentée par l'augmentation de la demande des fournisseurs de cloud hyperéchelle et des grandes entreprises qui ont besoin d'infrastructures de grande capacité. La colocation en gros offre de grands espaces de data hall ou des installations dédiées avec des solutions de puissance et de refroidissement personnalisées, ce qui le rend idéal pour les charges de travail à forte intensité de données telles que l'IA, l'analyse des mégadonnées et l'informatique en nuage. Des entreprises comme Amazon Web Services, Microsoft Corporation et Google LLC sont des adoptants importants, ce qui entraîne une forte demande d'infrastructures évolutives et efficaces. L'augmentation des investissements dans les centres de données hyperéchelle, les modèles de location à long terme et l'expansion numérique mondiale accélèrent encore la croissance de ce segment.

- Par taille d'entreprise

Sur la base de la taille des entreprises, le marché mondial de la colocation des centres de données est segmenté en grandes entreprises et petites et moyennes entreprises (PME). Le segment des grandes entreprises a dominé le marché avec la plus grande part des revenus de 68,9 % en 2025, en raison de leurs besoins considérables en matière de traitement des données, de la charge de travail élevée des TI et du besoin d'infrastructures sûres et évolutives. Ces organisations comptent fortement sur les services de colocation pour soutenir l'informatique en nuage, l'analyse des mégadonnées et les applications critiques de la mission tout en assurant un temps d'antenne élevé et la conformité. Les grandes entreprises bénéficient également de modèles de colocation de gros, de contrats à long terme et d'infrastructures personnalisées, qui assurent un meilleur contrôle opérationnel et une meilleure rentabilité à l'échelle. Leur solide capacité financière permet des investissements importants dans des solutions de colocation avancées, renforçant ainsi la domination du segment.

Le segment des PME devrait connaître la croissance la plus rapide au cours de la période de prévision 14,5 % CAGR , alimentée par l'augmentation de la transformation numérique et la nécessité d'une infrastructure informatique rentable. Les PME adoptent rapidement des services de colocation de détail pour éviter les dépenses en capital élevées liées à la construction et à l'entretien de centres de données internes. La colocation permet à ces entreprises d'accéder aux infrastructures, à la sécurité et à la connectivité de qualité d'entreprise à moindre coût, tout en permettant une échelle flexible basée sur la demande. L'adoption croissante de services en nuage, de plateformes de commerce électronique et de modèles de travail à distance accélère encore la demande de colocation entre les PME. De plus, des fournisseurs comme Equinix Inc. et Digital Realty La confiance offre des solutions adaptées aux PME, favorisant leur croissance rapide sur le marché.

- Par type de niveau

Sur la base du type de niveau, le marché mondial de la colocation des centres de données est segmenté en niveaux I, II, III et IV. Le segment Tier III a dominé le marché avec la plus grande part de chiffre d'affaires en 2025 47,8%, grâce à son équilibre optimal entre coût, fiabilité et performance. Les data centers Tier III offrent une grande disponibilité avec un temps de disponibilité de 99,982%, avec plusieurs voies de puissance et de refroidissement ainsi que la maintenance simultanée, ce qui permet la maintenance sans interruption de service. Cela les rend hautement adaptés aux entreprises nécessitant des opérations continues sans les coûts élevés associés aux installations de niveau IV. L'adoption généralisée de services en nuage, d'applications pour les entreprises et de colocalisation par les entreprises a grandement contribué à la domination des installations de niveau III sur les marchés mondiaux.

On s'attend à ce que le segment de niveau IV enregistre la croissance la plus rapide au cours de la période de prévision de 14,8 % du TCAC, alimentée par la demande croissante d'infrastructures essentielles à la mission dans des secteurs comme l'ISBC, les soins de santé et le gouvernement. Les data centers de niveau IV offrent le niveau de tolérance et de redondance le plus élevé, avec un temps de disponibilité de 99,95 %, assurant des opérations ininterrompues même pendant les défaillances du système. Ces installations sont conçues avec des composants entièrement redondants et des circuits de distribution indépendants, ce qui les rend idéales pour les applications qui nécessitent des temps d'arrêt nuls. La dépendance croissante à l'égard du traitement en temps réel des données, des transactions financières et des services numériques essentiels est à l'origine d'investissements dans la colocation de niveau IV, en particulier parmi les grandes entreprises et les opérateurs hyperéchelles.

- Par industrie d'utilisation finale

Sur la base de l'utilisation finale, le marché mondial de la colocation des centres de données est segmenté en IT & Telecom, BFSI, Retail, Healthcare, etc. Le segment IT & Telecom a dominé le marché avec la plus grande part de chiffre d'affaires de 42,7 % en 2025, sous l'impulsion de la croissance exponentielle du trafic de données, de l'informatique en nuage et de l'adoption généralisée des réseaux 5G. Les opérateurs de télécommunications et les fournisseurs de services informatiques ont besoin d'infrastructures hautement évolutives, peu latentes et fiables pour gérer des volumes massifs de données et assurer une connectivité transparente. Le déploiement croissant de centres de données hyperéchelle et la demande croissante de services de diffusion de contenu, de streaming et de solutions cloud d'entreprise renforcent encore la domination de ce segment.

Le segment BFSI connaît une croissance rapide au cours de la période de prévision de TCAC 13,9% en raison de la transformation numérique croissante des services bancaires et financiers. Les institutions financières adoptent des services de colocalisation pour améliorer la sécurité des données, assurer la conformité à la réglementation et appuyer le traitement des transactions en temps réel. L'utilisation croissante des services bancaires numériques, des plateformes fintech et des systèmes de trading à haute fréquence stimule la demande d'infrastructures sûres et performantes.

Colocation du centre de données Analyse régionale du marché

- L'Amérique du Nord a dominé le marché de la colocation des centres de données avec la plus grande part de revenus en 2025, soutenue par un écosystème nuageux solide, une forte adoption des technologies numériques et des investissements importants dans les centres de données hyperéchelle. La présence d'acteurs majeurs comme Equinix Inc. et Digital Realty Trust renforce encore le leadership de la région

- Les entreprises de la région mettent fortement l'accent sur des infrastructures évolutives, sûres et à faible latence, ce qui favorise l'adoption généralisée de services de colocation dans des secteurs tels que l'informatique et les télécommunications, la BFSI et le commerce de détail. La demande croissante pour le cloud hybride, les charges de travail d'IA et le calcul de bord accélère l'utilisation de la colocation

- Cette position forte du marché est soutenue par des dépenses élevées en TI, une connectivité de réseau avancée et l'expansion continue des installations des centres de données. De plus, la demande croissante d'environnements et de services d'interconnexion neutres pour les transporteurs fait de la colocation de Data Center une composante essentielle de l'infrastructure numérique moderne en Amérique du Nord

Colocation du centre de données américain Aperçu du marché

Le marché américain de la colocation des centres de données occupe une position dominante à l'échelle mondiale, sous l'impulsion d'une forte demande de cloud computing, de charge de travail en AI et de traitement de données à grande échelle. La présence de fournisseurs de premier plan comme Equinix Inc. et Digital Realty Trust soutient l'expansion continue de l'infrastructure. Les entreprises adoptent de plus en plus la colocation pour atteindre l'évolutivité, la sécurité et le rapport coût-efficacité. De plus, l'augmentation des investissements dans les centres de données hyperéchelles et périphériques, ainsi que les réseaux de connectivité avancés, accélèrent considérablement la croissance du marché entre les industries.

Europe Data Center Colocation Market Insight

Le marché de la colocation des centres de données d'Europe connaît une croissance constante, stimulée par des réglementations strictes en matière de protection des données telles que le RGPD, l'augmentation de la numérisation et la demande croissante de solutions de stockage de données sûres et conformes. Les entreprises adoptent de plus en plus des services de colocalisation pour assurer la souveraineté des données et réduire les coûts d'infrastructure. La région met également l'accent sur les centres de données écologiques et économes en énergie, avec des investissements importants dans les énergies renouvelables et les infrastructures durables. Des pays comme le Royaume-Uni, l'Allemagne et les Pays-Bas sont des pôles clés, soutenus par une connectivité avancée et une adoption croissante du cloud.

Colocation du centre de données du Royaume-Uni

Le marché de la colocation du centre de données du Royaume-Uni connaît une croissance soutenue, sous l'impulsion d'une forte demande de services en nuage, d'initiatives de transformation numérique et d'une consommation accrue de données dans toutes les industries. Le pays est un important centre de données en Europe, soutenu par une infrastructure de réseau avancée et une connectivité élevée. Les entreprises adoptent de plus en plus de services de colocation pour permettre des stratégies de cloud hybride et assurer la sécurité des données et le respect des règlements. De plus, l'augmentation des investissements dans des centres de données durables et économes en énergie appuie davantage l'expansion du marché au Royaume-Uni.

Allemagne Centre de données Colocation Marché Insight

Le marché allemand de la colocation des centres de données devrait croître régulièrement au cours de la période de prévision, en raison de la forte demande d'infrastructures de données sûres, conformes et écoénergétiques. En Allemagne, les réglementations strictes en matière de protection des données, y compris la conformité au RGPD, encouragent les entreprises à adopter des services de colocalisation pour améliorer la sécurité et le contrôle des données. La base industrielle avancée du pays et la transformation numérique croissante dans des secteurs comme la fabrication, la BFSI et l'informatique alimentent encore la demande. De plus, les investissements croissants dans les centres de données écologiques et l'intégration des énergies renouvelables renforcent la position de l'Allemagne en tant que plaque tournante de la colocation en Europe.

Colocation du centre de données Asie-Pacifique

Le marché de la colocation des centres de données Asie-Pacifique connaît une croissance rapide, en raison de la numérisation croissante, de la pénétration croissante d'Internet et de la forte demande de services de cloud et de stockage de données dans des pays comme la Chine, l'Inde et le Japon. L'expansion du commerce électronique, le déploiement de la 5G et les initiatives gouvernementales appuyant l'infrastructure numérique accélèrent l'adoption. En outre, l'augmentation des investissements des acteurs mondiaux tels que les centres mondiaux de données NTT renforce les capacités régionales, faisant de l'Asie-Pacifique le marché de la colocation qui connaît la croissance la plus rapide au monde.

Japan Data Center Colocation Market Insight

Le marché japonais de la colocation des centres de données connaît une croissance soutenue, sous l'impulsion de l'infrastructure numérique avancée du pays, d'une forte pénétration d'Internet et d'une forte demande de services de cloud et d'informatique de pointe. Les entreprises adoptent de plus en plus la colocation pour appuyer les applications à forte intensité de données, la reprise après sinistre et la continuité des activités. La présence de grands fournisseurs tels que NTT Global Data Centers et KDDI Corporation renforce le marché. De plus, l'accent croissant mis sur les installations écoénergétiques et l'augmentation des investissements dans les initiatives de la ville intelligente et de la 5G appuient davantage l'expansion du marché.

India Data Center Colocation Market Insight

Le marché de la colocation du centre de données de l'Inde connaît une forte croissance, stimulée par la numérisation rapide, l'augmentation de la pénétration d'Internet et l'adoption croissante de services de cloud dans les entreprises. Des initiatives gouvernementales comme Digital India, ainsi que des règlements sur la localisation des données, encouragent les investissements dans l'infrastructure des centres de données locaux. L'expansion des installations hyperscales par des entreprises comme NTT Global Data Centers et ST Telemedia Global Data Centers accélère encore la croissance du marché. De plus, la demande croissante de secteurs comme les TI, les BFSI et le commerce électronique favorise une expansion soutenue.

Colocation du centre de données Part de marché

L'industrie de la colocation des centres de données est principalement dirigée par des entreprises bien établies, notamment :

- Equinix Inc. (États-Unis)

- Digital Realty Trust (États-Unis)

- NTT Global Data Centers (Japon)

- Chine Télécom (Chine)

- CyrusOne (États-Unis)

- Société immobilière CoreSite (États-Unis)

- Interrupteur mondial (Royaume-Uni)

- ST Télémédia Global Data Centres (Singapour)

- Telehouse (Royaume-Uni)

- KDDI Corporation (Japon)

Quelles sont les évolutions récentes du marché de la colocation des centres de données mondiaux

- En février 2026, de fortes activités de fusion et d'acquisition se sont poursuivies dans l'ensemble du secteur de la colocalisation, comme l'acquisition de centres de données alignés par un consortium, ce qui témoigne de l'intérêt croissant des investisseurs pour des infrastructures numériques de haute qualité.

- En avril 2026, d'importantes activités d'investissement ont été observées, les investisseurs ayant exploré les enjeux des centres de données sur les ponts, signalant une augmentation de la demande de capacité de colocalisation dans toute l'Asie, sous l'impulsion de l'informatique en nuage et de la charge de travail liée à l'IA.

- En avril 2026, un important accord de financement de l'infrastructure a été conclu pour un campus de centres de données de plusieurs milliards de dollars soutenant Oracle Corporation, ce qui indique une augmentation des partenariats entre les développeurs et les fournisseurs de cloud hyperscale afin d'accroître la colocation et la capacité de cloud

- En février 2025, Digital Realty Trust a élargi son empreinte mondiale en acquérant un centre de données en Malaisie, renforçant sa présence en Asie du Sud-Est.

- En novembre 2025, Apollo Funds a achevé l'acquisition de Stream Data Centers pour accélérer les pipelines d'expansion de l'hyperéchelle et de la colocation, en soutenant la croissance des entreprises et la demande de cloud

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.