Global Data Center Construction Market

Taille du marché en milliards USD

TCAC :

%

USD

48.39 Billion

USD

95.72 Billion

2024

2032

USD

48.39 Billion

USD

95.72 Billion

2024

2032

| 2025 –2032 | |

| USD 48.39 Billion | |

| USD 95.72 Billion | |

| % | |

|

Segmentation du marché mondial de la construction de centres de données, par type d'infrastructure (infrastructure électrique, infrastructure mécanique et construction générale), type de centre de données (niveau 1, niveau 2, niveau 3 et niveau 4), taille de l'organisation (petite, moyenne et grande organisation), secteur vertical (banque, services financiers et assurances, informatique et télécommunications, gouvernement et défense, santé, colocation de détail, énergie, fabrication et autres) - Tendances et prévisions du secteur jusqu'en 2032.

Taille du marché de la construction de centres de données

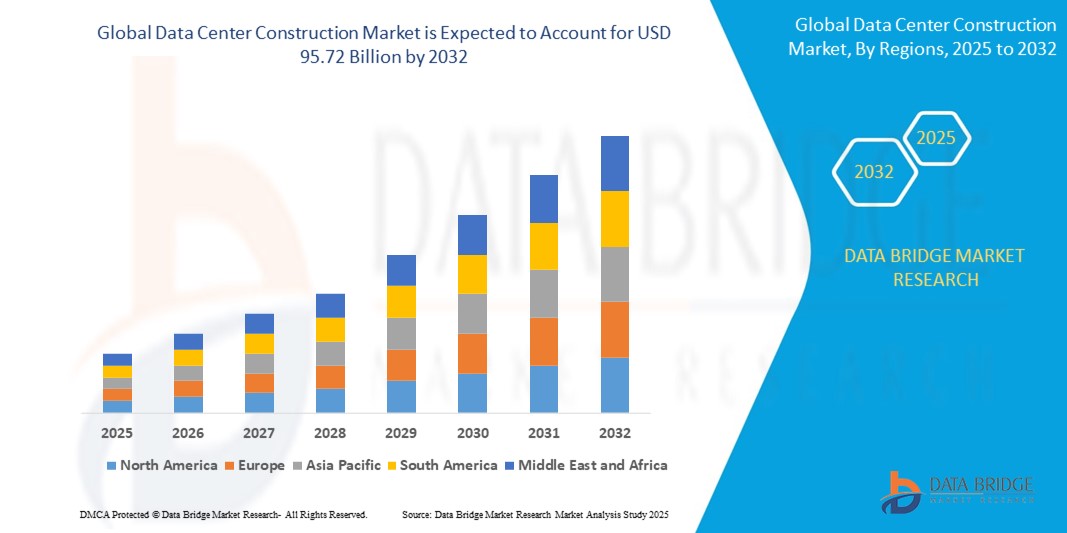

- Le marché mondial de la construction de centres de données était évalué à 48,39 millions de dollars en 2024 et devrait atteindre 95,72 milliards de dollars d'ici 2032.

- Au cours de la période de prévision allant de 2025 à 2032, le marché devrait croître à un TCAC de 8,90 %, principalement sous l'effet de la demande croissante de services cloud, de technologies d'IA et d'initiatives de transformation numérique.

- Cette croissance est alimentée par des facteurs tels que l'expansion rapide de l'utilisation d'Internet, la forte augmentation du trafic de données et la hausse des investissements dans les centres de données hyperscale et périphériques.

Analyse du marché de la construction de centres de données

- Le marché de la construction de centres de données connaît une expansion significative en raison de la numérisation croissante de secteurs tels que la banque, la santé et le commerce électronique.

- Par exemple, en 2024, Microsoft a annoncé un investissement de 3,3 milliards de dollars pour la construction d'un nouveau campus de centres de données dans le Wisconsin, et Oracle a lancé une nouvelle région cloud à Chicago afin d'améliorer la disponibilité de ses services.

- Les entreprises adoptent de plus en plus des conceptions modulaires et préfabriquées pour réduire les délais de construction et accroître l'évolutivité.

- Par exemple, le projet de centre de données de Google au Kansas, d'une valeur de 1,2 milliard de dollars, utilise des composants modulaires, et Equinix a mis en œuvre une infrastructure préfabriquée dans plusieurs installations à travers l'Europe.

- Les pratiques de construction durables deviennent une priorité absolue, notamment l'utilisation des énergies renouvelables et des technologies écoénergétiques.

- Par exemple, le centre de données de Meta à Altoona, dans l'Iowa, fonctionne entièrement à l'énergie éolienne, et celui d'Amazon en Virginie intègre des systèmes solaires et de stockage par batteries pour une alimentation électrique verte continue.

- Des systèmes avancés tels que la régulation de la température par intelligence artificielle, la surveillance de la consommation d'énergie en temps réel et la sécurité biométrique sont intégrés dans les nouvelles installations.

- Des entreprises de construction de premier plan telles que DPR Construction et Turner Construction collaborent avec de grandes entreprises technologiques pour des projets de centres de données de haute technologie.

Portée du rapport et segmentation du marché de la construction de centres de données

|

Attributs |

Construction de centres de données : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de la construction de centres de données

« Adoption des méthodes de construction modulaire »

- La construction modulaire des centres de données consiste à fabriquer hors site des unités standardisées et préfabriquées, puis à les assembler sur site, ce qui permet un déploiement plus rapide et des délais de construction réduits.

- Par exemple, Google a utilisé des conceptions modulaires pour l'agrandissement de son centre de données au Kansas en 2023.

- Cette méthode permet l'évolutivité et la flexibilité, permettant aux entreprises de construire par phases et de s'étendre en fonction de la demande.

- Par exemple, le modèle de centre de données modulaire de Microsoft permet à l'entreprise d'étendre ses opérations à l'échelle mondiale en quelques semaines au lieu de plusieurs mois.

- La construction modulaire améliore le contrôle de la qualité, car les composants sont fabriqués dans des environnements d'usine contrôlés, réduisant ainsi les retards liés aux conditions météorologiques et les erreurs sur site.

- Ces unités modulaires sont pré-intégrées avec des systèmes avancés tels que le refroidissement, l'infrastructure électrique et les dispositifs de sécurité, ce qui simplifie l'installation et la mise en service des centres de données.

- Face à la demande croissante d'infrastructures rapides et efficaces, des acteurs majeurs tels qu'Amazon, IBM et Meta adoptent des approches modulaires pour répondre aux besoins croissants en services numériques et en systèmes de calcul haute performance.

Dynamique du marché de la construction de centres de données

Conducteur

« Demande croissante de services cloud et de consommation de données »

- La demande croissante de services cloud est l'un des principaux moteurs de la construction de centres de données, les grandes entreprises technologiques telles qu'Amazon Web Services, Microsoft Azure et Google Cloud développant leur infrastructure pour répondre aux besoins de leurs clients.

- Par exemple, Amazon a annoncé 15 nouveaux projets de centres de données à l'échelle mondiale en 2024 afin de soutenir la capacité du cloud.

- La croissance rapide de la consommation de données via des applications telles que le streaming vidéo, l'intelligence artificielle, les services financiers et les jeux en ligne accroît le besoin de centres de données à haute performance et à faible latence.

- Après 2020, la transformation numérique des petites et moyennes entreprises s'est accélérée, l'adoption du cloud augmentant pour soutenir le télétravail, la collaboration virtuelle et l'évolutivité des opérations commerciales.

- Des secteurs comme l'éducation, la santé et l'administration publique se tournent de plus en plus vers les plateformes numériques, ce qui nécessite un stockage de données robuste et sécurisé.

- Par exemple, Google soutient des initiatives éducatives grâce à des solutions basées sur le cloud qui s'appuient sur des centres de données locaux et régionaux.

- Cette demande a entraîné une forte augmentation du développement des centres de données hyperscale et de périphérie, permettant de traiter les données au plus près des utilisateurs pour une vitesse et une fiabilité accrues, et assurant ainsi une dynamique de construction soutenue dans les années à venir.

Opportunité

« Intégration des pratiques de construction durables et écologiques »

- L'attention croissante portée à l'échelle mondiale au changement climatique et au développement durable engendre une forte demande pour des centres de données écologiques qui privilégient l'efficacité énergétique, les faibles émissions et les matériaux de construction respectueux de l'environnement.

- Les entreprises qui adoptent des sources d'énergie renouvelables telles que l'éolien et le solaire pour alimenter leurs centres de données prennent la tête du secteur.

- Par exemple, le centre de données de Meta à Altoona, dans l'Iowa, fonctionne entièrement à l'énergie éolienne, et le site d'Apple à Viborg, au Danemark, est alimenté à 100 % par des énergies renouvelables.

- Il existe un marché en pleine croissance pour la modernisation des centres de données existants grâce à des solutions durables telles que le refroidissement liquide, le refroidissement naturel et la surveillance énergétique basée sur l'intelligence artificielle, afin d'améliorer l'efficacité opérationnelle et de réduire l'impact environnemental.

- Les entreprises de construction qui intègrent des techniques de construction durables et des systèmes de refroidissement économes en eau s'assurent un avantage concurrentiel et attirent une clientèle soucieuse de l'environnement.

- Les certifications de bâtiments écologiques telles que LEED (Leadership in Energy and Environmental Design) influencent la confiance des investisseurs et les préférences des clients, encourageant les entreprises à aligner leurs projets de centres de données sur des normes de durabilité certifiées.

Retenue/Défi

« Investissement initial élevé et conformité réglementaire complexe »

- L'investissement initial élevé demeure un obstacle majeur sur le marché de la construction de centres de données, car la construction d'installations de pointe implique des dépenses importantes en terrains, en infrastructures écoénergétiques, en systèmes de refroidissement avancés et en main-d'œuvre qualifiée.

- Ces coûts initiaux peuvent atteindre des centaines de millions, ce qui rend la concurrence difficile pour les petites entreprises et les nouveaux entrants, surtout par rapport aux grandes entreprises technologiques aux budgets colossaux.

- Le respect de la réglementation constitue une autre contrainte importante, les gouvernements et les agences environnementales imposant des normes strictes en matière de consommation d'énergie, d'utilisation de l'eau et d'émissions.

- Par exemple, dans certaines régions d'Europe, les projets de centres de données doivent faire l'objet d'évaluations complètes d'impact environnemental avant de recevoir l'autorisation de construire.

- Naviguer dans un contexte réglementaire complexe et en constante évolution sur les marchés mondiaux peut entraîner des retards et une augmentation des coûts des projets, notamment dans les régions où l'obtention des permis et des licences est longue.

- L'intégration de technologies complexes telles que l'accès biométrique, la surveillance en temps réel et les systèmes d'extinction d'incendie, ainsi que les difficultés liées aux retards de livraison d'équipements et à la pénurie de main-d'œuvre, augmentent encore le coût et la complexité des efforts de construction.

Étendue du marché de la construction de centres de données

Le marché est segmenté en fonction du type d'infrastructure, du type de centre de données, de la taille de l'entreprise et du secteur d'activité.

|

Segmentation |

Sous-segmentation |

|

Par type d'infrastructure |

|

|

Par type de centre de données |

|

|

Par taille d'organisation |

|

|

Par vertical |

|

Analyse régionale du marché de la construction de centres de données

« L’Amérique du Nord est la région dominante sur le marché de la construction de centres de données. »

- L'Amérique du Nord domine le marché mondial de la construction de centres de données grâce à la forte présence de géants technologiques tels qu'Amazon Web Services, Microsoft Azure et Google Cloud.

- Les États-Unis jouent un rôle crucial grâce à leur économie numérique avancée et à leur infrastructure technologique, soutenant ainsi le développement des centres de données.

- Le développement des centres de données hyperscale et de colocation s'est poursuivi de manière constante afin de répondre à la demande croissante en matière de cloud computing, de traitement du big data et d'applications d'intelligence artificielle.

- La région bénéficie d'un cadre réglementaire mature qui soutient la construction de centres de données et un environnement commercial stable.

- L'accès à une main-d'œuvre qualifiée demeure un facteur important pour maintenir le leadership de l'Amérique du Nord dans le secteur mondial de la construction de centres de données.

« La région Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé. »

- La région Asie-Pacifique est celle qui connaît la croissance la plus rapide sur le marché de la construction de centres de données, portée par l'adoption généralisée des services numériques, la pénétration accrue d'Internet et l'essor du commerce électronique et des médias sociaux.

- Des pays comme la Chine, l'Inde, le Japon et Singapour connaissent une forte augmentation de la demande en centres de données à haute capacité en raison de la consommation croissante de données et des progrès technologiques.

- Le développement des infrastructures numériques en Chine et la croissance rapide de l'écosystème des startups en Inde favorisent des investissements à grande échelle dans les projets de centres de données.

- Les fournisseurs mondiaux de services cloud et les entreprises technologiques locales se développent rapidement dans la région pour répondre aux besoins croissants des entreprises et des consommateurs.

- Ce contexte de marché dynamique fait de la région Asie-Pacifique un pôle de croissance clé pour la construction de centres de données, attirant les investissements d'acteurs locaux et internationaux.

Part de marché de la construction de centres de données

L'analyse concurrentielle du marché fournit des informations détaillées par concurrent. Ces informations comprennent un aperçu de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses initiatives sur de nouveaux marchés, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, ses lancements de produits, l'étendue de sa gamme de produits et sa position dominante sur le marché. Les données présentées ci-dessus concernent uniquement les activités principales des entreprises liées au marché.

Les principaux acteurs du marché sont :

- ABB (Suisse)

- Acer Inc. (Taïwan)

- Ascente (Brésil)

- Cisco Systems, Inc. (États-Unis)

- Dell Inc. (États-Unis)

- Equinix, Inc. (États-Unis)

- Fujitsu (Japon)

- Gensler (États-Unis)

- Hewlett Packard Enterprise Development LP (États-Unis)

- Hitachi, Ltd. (Japon)

- HostDime Global Corp. (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- IBM (États-Unis)

- INSPUR Co., Ltd. (Chine)

- Réseaux IPXON (États-Unis)

- KIO (Mexique)

- Lenovo (Chine)

- Oracle (États-Unis)

- Schneider Electric (France)

- Vertiv Group Corp. (États-Unis)

Dernières évolutions du marché mondial de la construction de centres de données

- En décembre 2024, ABB Electrification a inauguré un centre technologique dédié aux bâtiments intelligents et à l'énergie intelligente à Londres, au Royaume-Uni. Ce centre interactif présente les solutions avancées d'ABB en matière de distribution d'énergie et d'automatisation des bâtiments. Il est équipé de disjoncteurs, d'appareillages de commutation interconnectés, de capteurs et de contrôleurs KNX entièrement fonctionnels, offrant ainsi aux clients des opportunités de formation technique pratique. Conçu pour faciliter les échanges avec les clients, les sessions techniques et les événements d'entreprise, il témoigne de l'engagement d'ABB en faveur de l'innovation. Ce centre permettra aux entreprises de bénéficier d'une expérience immersive pour mieux comprendre et utiliser ces technologies de pointe, et d'influencer positivement le marché en favorisant l'adoption de solutions d'énergie intelligente dans les centres de données, les bâtiments commerciaux et les infrastructures résidentielles.

- En octobre 2024, Dell Technologies a lancé son initiative AI Factory , qui révolutionne les datacenters en proposant des systèmes intégrés et évolutifs au niveau du rack, des serveurs, du stockage et des solutions de gestion des données. Parmi ces innovations figure le nouveau Dell Integrated Rack 7000 (IR7000), optimisé pour les charges de travail d'IA haute densité et doté d'un système de refroidissement liquide. Cette technologie est conçue pour gérer jusqu'à 480 kW de puissance tout en capturant la quasi-totalité de la chaleur générée, ce qui la rend extrêmement écoénergétique. Cette solution simplifie le déploiement de l'infrastructure d'IA pour les entreprises grâce à un système plug-and-play. Cette innovation aura un impact significatif sur le marché en fournissant des solutions d'infrastructure d'IA évolutives et économiques, permettant aux entreprises de rationaliser leurs opérations de datacenter et de prendre en charge les charges de travail avancées d'apprentissage automatique et d'IA.

- En février 2024, Cisco Systems Inc. a étendu son partenariat avec NVIDIA afin d'accélérer l'adoption de l'IA en entreprise. Cette collaboration vise à fournir des solutions d'infrastructure d'IA spécifiquement conçues pour un déploiement et une gestion simplifiés dans les centres de données. S'appuyant sur un réseau Ethernet, ces solutions ont pour objectif d'améliorer l'efficacité des centres de données et de rationaliser la gestion des charges de travail d'IA et d'apprentissage automatique. Ce développement offre aux entreprises une infrastructure évolutive et performante, capable de répondre à leurs besoins croissants en IA. L'impact sur le marché est considérable, car ce partenariat favorisera l'adoption généralisée des technologies d'IA dans tous les secteurs, aidant ainsi les entreprises à optimiser leurs opérations et à prendre en charge des applications d'IA et d'apprentissage automatique avancées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA CONSTRUCTION DE CENTRES DE DONNÉES

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DE LA CONSTRUCTION DE CENTRES DE DONNÉES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 MODÉLISATION MULTIVARIÉE

2.2.5 ANALYSE DE HAUT EN BAS

2.2.6 NORMES DE MESURE

2.2.7 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.8 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.9 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE LA CONSTRUCTION DE CENTRES DE DONNÉES : APERÇU DE L'ÉTUDE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE DES CINQ FORCES DE PORTER

5.2 NORMES RÉGLEMENTAIRES

5.3 ANALYSE DU SECTEUR ET SCÉNARIO FUTURISTE

5.4 CARTOGRAPHIE DES PERSPECTIVES DE PÉNÉTRATION ET DE CROISSANCE

5.5 NOUVELLES OPPORTUNITÉS DE REVENUS LIÉES AUX ACTIVITÉS ET AUX ACTIVITÉS ÉMERGENTES

5.6 ANALYSE TECHNOLOGIQUE

5.6.1 TECHNOLOGIES CLÉS

5.6.2 TECHNOLOGIES COMPLÉMENTAIRES

5.6.3 TECHNOLOGIES ADJACENTES

FIGURE 1 MATRICE TECHNOLOGIQUE

Produit/service proposé par l'entreprise

5.7 ANALYSE CONCURRENTIELLE DE L'ENTREPRISE

5.7.1 DÉVELOPPEMENT STRATÉGIQUE

5.7.2 PROCESSUS DE MISE EN ŒUVRE TECHNOLOGIQUE

5.7.2.1. DÉFIS

5.7.2.2. MISE EN ŒUVRE INTERNE/MISE EN ŒUVRE EXTERNALISÉE (PAR UN TIERS)

5.7.3 BASE DE CLIENTS

5.7.4 POSITIONNEMENT DES SERVICES

5.7.5 RETOUR/ÉVALUATION DES CLIENTS (B2B OU B2C)

5.7.6 PORTÉE DE L'APPLICATION

5.7.7 MATRICE DE LA PLATEFORME DE SERVICES

FIGURE 2 ANALYSE COMPARATIVE DES ENTREPRISES

Paramètres Société A

Part de marché

Croissance (%)

Public cible

Structure des prix

Stratégies de marché

Commentaires des clients

Positionnement des services

Avis/Évaluation des clients

Développement stratégique

Portée de l'application

MATRICE DE LA PLATEFORME DE SERVICES DE L'ENTREPRISE

6.1 ÉTATS D'USAGE ET LEUR ANALYSE

7 FIG 4. ANALYSE DE CAS D'OCCASION

Produit/service proposé par l'entreprise

8 MARCHÉ MONDIAL DE LA CONSTRUCTION DE CENTRES DE DONNÉES, PAR L'OFFRE

8.1 APERÇU

8.2 SOLUTIONS

8.2.1 CVC

8.2.2 SOLUTIONS DE REFROIDISSEMENT

8.2.3 SYSTÈME D'AUTOMATISATION ET DE CONTRÔLE DU BÂTIMENT (BACS)

8.2.4 AUTRES

8.3 SERVICES

8.3.1 SERVICES GÉRÉS

8.3.2 SERVICES PROFESSIONNELS

8.3.2.1. CONCEPTION ET CONSEIL

8.3.2.2. FORMATION ET ÉDUCATION

8.3.2.3. INSTALLATION ET INTÉGRATION

8.3.2.4. ASSISTANCE ET MAINTENANCE

9. MARCHÉ MONDIAL DE LA CONSTRUCTION DE CENTRES DE DONNÉES, PAR TYPE D'INFRASTRUCTURE

9.1 APERÇU

9.2 INFRASTRUCTURE ÉLECTRIQUE

9.2.1 Onduleur

9.2.2 PANNEAUX D'ALIMENTATION À DISTANCE

9.2.3 UNITÉS DE DISTRIBUTION D'ÉNERGIE

9.2.4 GÉNÉRATEURS

9.2.5 COMMUTATEUR DE TRANSFERT SYSTÈMES DE GESTION DE L'ÉNERGIE ÉLECTRIQUE

9.2.6 AUTRES

9.3 INFRASTRUCTURE MÉCANIQUE

9.3.1 CVC

9.3.2 PLOMBERIE

9.3.3 REFROIDISSEURS

9.3.4 AUTRES

9.4 CONSTRUCTION GÉNÉRALE

10 MARCHÉS MONDIAUX DE LA CONSTRUCTION DE CENTRES DE DONNÉES, PAR NIVEAU DE NORMES

10.1 APERÇU

10.2 NIVEAU 1

10.3 NIVEAU 2

10.4 NIVEAU 3

10.5 NIVEAU 4

11. MARCHÉ MONDIAL DE LA CONSTRUCTION DE CENTRES DE DONNÉES, PAR TYPE DE CENTRE DE DONNÉES

11.1 APERÇU

11.2 CENTRES DE DONNÉES D'ENTREPRISE

11.3 CENTRES DE DONNÉES EN COLOCATION

11.4 CENTRES DE DONNÉES HYPERSCALE

11.5 CENTRES DE DONNÉES EDGE

11.6 CENTRES DE DONNÉES MODULAIRES

11,7 AUTRES

12. MARCHÉ MONDIAL DE LA CONSTRUCTION DE CENTRES DE DONNÉES, PAR TAILLE D'ENTREPRISE

12.1 APERÇU

12.2 ORGANISATION DE PETITE TAILLE

12.3 ORGANISATION DE TAILLE MOYENNE

12.4 GRAND FORMAT D'ORGANISATION

13 MARCHÉ MONDIAL DE LA CONSTRUCTION DE CENTRES DE DONNÉES, PAR SECTEUR D'UTILISATION FINALE

13.1 APERÇU

13.2 BANQUE

13.2.1 PAR TYPE D'INFRASTRUCTURE

13.2.1.1. INFRASTRUCTURE ÉLECTRIQUE

13.2.1.2. INFRASTRUCTURE MÉCANIQUE

13.2.1.3. CONSTRUCTION GÉNÉRALE

13.3 SERVICES FINANCIERS ET ASSURANCES

13.3.1 PAR TYPE D'INFRASTRUCTURE

13.3.1.1. INFRASTRUCTURE ÉLECTRIQUE

13.3.1.2. INFRASTRUCTURE MÉCANIQUE

13.3.1.3. CONSTRUCTION GÉNÉRALE

13.4 TI ET TÉLÉCOMMUNICATIONS

13.4.1 PAR TYPE D'INFRASTRUCTURE

13.4.1.1. INFRASTRUCTURE ÉLECTRIQUE

13.4.1.2. INFRASTRUCTURE MÉCANIQUE

13.4.1.3. CONSTRUCTION GÉNÉRALE

13.5 GOUVERNEMENT ET DÉFENSE

13.5.1 PAR TYPE D'INFRASTRUCTURE

13.5.1.1. INFRASTRUCTURE ÉLECTRIQUE

13.5.1.2. INFRASTRUCTURE MÉCANIQUE

13.5.1.3. CONSTRUCTION GÉNÉRALE

13.6 SOINS DE SANTÉ

13.6.1 PAR TYPE D'INFRASTRUCTURE

13.6.1.1. INFRASTRUCTURE ÉLECTRIQUE

13.6.1.2. INFRASTRUCTURE MÉCANIQUE

13.6.1.3. CONSTRUCTION GÉNÉRALE

13.7 COLOCATION DE COMMERCES

13.7.1 PAR TYPE D'INFRASTRUCTURE

13.7.1.1. INFRASTRUCTURE ÉLECTRIQUE

13.7.1.2. INFRASTRUCTURE MÉCANIQUE

13.7.1.3. CONSTRUCTION GÉNÉRALE

13.8 PUISSANCE ET ÉNERGIE

13.8.1 PAR TYPE D'INFRASTRUCTURE

13.8.1.1. INFRASTRUCTURE ÉLECTRIQUE

13.8.1.2. INFRASTRUCTURE MÉCANIQUE

13.8.1.3. CONSTRUCTION GÉNÉRALE

13.9 FABRICATION

13.9.1 PAR TYPE D'INFRASTRUCTURE

13.9.1.1. INFRASTRUCTURE ÉLECTRIQUE

13.9.1.2. INFRASTRUCTURE MÉCANIQUE

13.9.1.3. CONSTRUCTION GÉNÉRALE

13.1 AUTRES

14 MARCHÉ MONDIAL DE LA CONSTRUCTION DE CENTRES DE DONNÉES, PAR RÉGION

14.1 MARCHÉ MONDIAL DE LA CONSTRUCTION DE CENTRES DE DONNÉES (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

14.1.1 AMÉRIQUE DU NORD

14.1.1.1. États-Unis

14.1.1.2. CANADA

14.1.1.3. MEXIQUE

14.1.2 EUROPE

14.1.2.1. ALLEMAGNE

14.1.2.2. FRANCE

14.1.2.3. Royaume-Uni

14.1.2.4. ITALIE

14.1.2.5. ESPAGNE

14.1.2.6. RUSSIE

14.1.2.7. TURQUIE

14.1.2.8. BELGIQUE

14.1.2.9. PAYS-BAS

14.1.2.10. SUISSE

14.1.2.11. SUÈDE

14.1.2.12. DANEMARK

14.1.2.13. POLOGNE

14.1.2.14. RESTE DE L'EUROPE

14.1.3 ASIE-PACIFIQUE

14.1.3.1. JAPON

14.1.3.2. CHINE

14.1.3.3. CORÉE DU SUD

14.1.3.4. INDE

14.1.3.5. AUSTRALIE ET NOUVELLE-ZÉLANDE

14.1.3.6. SINGAPOUR

14.1.3.7. THAÏLANDE

14.1.3.8. MALAISIE

14.1.3.9. INDONÉSIE

14.1.3.10. PHILIPPINES

14.1.3.11. TAÏWAN

14.1.3.12. VIETNAM

14.1.3.13. RESTE DE L'ASIE-PACIFIQUE

14.1.4 AMÉRIQUE DU SUD

14.1.4.1. BRÉSIL

14.1.4.2. ARGENTINE

14.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

14.1.5 MOYEN-ORIENT ET AFRIQUE

14.1.5.1. AFRIQUE DU SUD

14.1.5.2. ÉGYPTE

14.1.5.3. ARABIE SAOUDITE

14.1.5.4. Émirats arabes unis

14.1.5.5. ISRAËL

14.1.5.6. KOWEÏT

14.1.5.7. QATAR

14.1.5.8. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

14.2 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

15 MARCHÉ MONDIAL DE LA CONSTRUCTION DE CENTRES DE DONNÉES, PAYSAGE DES ENTREPRISES

15.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

15.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

15.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

15.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

15.5 FUSIONS ET ACQUISITIONS

15.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

15.7 EXTENSIONS

15.8 MODIFICATIONS RÉGLEMENTAIRES

15.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

16 MARCHÉ MONDIAL DE LA CONSTRUCTION DE CENTRES DE DONNÉES, ANALYSE SWOT

17 MARCHÉ MONDIAL DE LA CONSTRUCTION DE CENTRES DE DONNÉES, PROFIL DE L'ENTREPRISE

17.1 ENTREPRISE DE CONSTRUCTION TURNER

17.1.1 APERÇU DE L'ENTREPRISE

17.1.2 ANALYSE DES REVENUS

17.1.3 PORTEFEUILLE DE PRODUITS

17.1.4 ÉVOLUTIONS RÉCENTES

17.2 DPR CONSTRUCTION (GE JOHNSON)

17.2.1 APERÇU DE L'ENTREPRISE

17.2.2 ANALYSE DES REVENUS

17.2.3 PORTEFEUILLE DE PRODUITS

17.2.4 ÉVOLUTIONS RÉCENTES

17.3 AECOM

17.3.1 APERÇU DE L'ENTREPRISE

17.3.2 ANALYSE DES REVENUS

17.3.3 PORTEFEUILLE DE PRODUITS

17.3.4 ÉVOLUTIONS RÉCENTES

17.4 SCHNEIDER ÉLECTRIQUE

17.4.1 APERÇU DE L'ENTREPRISE

17.4.2 ANALYSE DES REVENUS

17.4.3 PORTEFEUILLE DE PRODUITS

17.4.4 ÉVOLUTIONS RÉCENTES

17,5 MA MORTENSON COMPANY

17.5.1 APERÇU DE L'ENTREPRISE

17.5.2 ANALYSE DES REVENUS

17.5.3 PORTEFEUILLE DE PRODUITS

17.5.4 ÉVOLUTIONS RÉCENTES

17.6 ARUP

17.6.1 APERÇU DE L'ENTREPRISE

17.6.2 ANALYSE DES REVENUS

17.6.3 PORTEFEUILLE DE PRODUITS

17.6.4 ÉVOLUTIONS RÉCENTES

17.7 BRASFIELD & GORRIE

17.7.1 APERÇU DE L'ENTREPRISE

17.7.2 ANALYSE DES REVENUS

17.7.3 PORTEFEUILLE DE PRODUITS

17.7.4 ÉVOLUTIONS RÉCENTES

17.8 CORGAN.

17.8.1 APERÇU DE L'ENTREPRISE

17.8.2 ANALYSE DES REVENUS

17.8.3 PORTEFEUILLE DE PRODUITS

17.8.4 ÉVOLUTIONS RÉCENTES

17.9 CURRIE & BROWN HOLDINGS LIMITÉE

17.9.1 APERÇU DE L'ENTREPRISE

17.9.2 ANALYSE DES REVENUS

17.9.3 PORTEFEUILLE DE PRODUITS

17.9.4 DÉVELOPPEMENTS RÉCENTS

17.1 CONSTRUCTION FORTIS

17.10.1 APERÇU DE L'ENTREPRISE

17.10.2 ANALYSE DES REVENUS

17.10.3 PORTEFEUILLE DE PRODUITS

17.10.4 DÉVELOPPEMENTS RÉCENTS

17.11 GENSLER

17.11.1 APERÇU DE L'ENTREPRISE

17.11.2 ANALYSE DES REVENUS

17.11.3 PORTEFEUILLE DE PRODUITS

17.11.4 DÉVELOPPEMENTS RÉCENTS

17.12 HOLDER CONSTRUCTION GROUP, LLC

17.12.1 APERÇU DE L'ENTREPRISE

17.12.2 ANALYSE DES REVENUS

17.12.3 PORTEFEUILLE DE PRODUITS

17.12.4 DÉVELOPPEMENTS RÉCENTS

17.13 JACOBS

17.13.1 APERÇU DE L'ENTREPRISE

17.13.2 ANALYSE DES REVENUS

17.13.3 PORTEFEUILLE DE PRODUITS

17.13.4 DÉVELOPPEMENTS RÉCENTS

17.14 ROGERS-O'BRIEN CONSTRUCTION COMPANY

17.14.1 APERÇU DE L'ENTREPRISE

17.14.2 ANALYSE DES REVENUS

17.14.3 PORTEFEUILLE DE PRODUITS

17.14.4 DÉVELOPPEMENTS RÉCENTS

17.15 SKANSKA

17.15.1 APERÇU DE L'ENTREPRISE

17.15.2 ANALYSE DES REVENUS

17.15.3 PORTEFEUILLE DE PRODUITS

17.15.4 DÉVELOPPEMENTS RÉCENTS

17.16 STO BUILDING GROUP

17.16.1 APERÇU DE L'ENTREPRISE

17.16.2 ANALYSE DES REVENUS

17.16.3 PORTEFEUILLE DE PRODUITS

17.16.4 DÉVELOPPEMENTS RÉCENTS

17.17 CHINDATA

17.17.1 APERÇU DE L'ENTREPRISE

17.17.2 ANALYSE DES REVENUS

17.17.3 PORTEFEUILLE DE PRODUITS

17.17.4 DÉVELOPPEMENTS RÉCENTS

17.18 EQUINIX, INC.

17.18.1 APERÇU DE L'ENTREPRISE

17.18.2 ANALYSE DES REVENUS

17.18.3 PORTEFEUILLE DE PRODUITS

17.18.4 DÉVELOPPEMENTS RÉCENTS

17.19 DELTA ELECTRONICS, INC.

17.19.1 APERÇU DE L'ENTREPRISE

17.19.2 ANALYSE DES REVENUS

17.19.3 PORTEFEUILLE DE PRODUITS

17.19.4 DÉVELOPPEMENTS RÉCENTS

17.2 CACHE VALLEY ELECTRIC COMPANY

17.20.1 APERÇU DE L'ENTREPRISE

17.20.2 ANALYSE DES REVENUS

17.20.3 PORTEFEUILLE DE PRODUITS

17.20.4 DÉVELOPPEMENTS RÉCENTS

17.21 HONEYWELL INTERNATIONAL INC.

17.21.1 APERÇU DE L'ENTREPRISE

17.21.2 ANALYSE DES REVENUS

17.21.3 PORTEFEUILLE DE PRODUITS

17.21.4 DÉVELOPPEMENTS RÉCENTS

17.22 SECURE IT ENVIRONMENTS LIMITED

17.22.1 APERÇU DE L'ENTREPRISE

17.22.2 ANALYSE DES REVENUS

17.22.3 PORTEFEUILLE DE PRODUITS

17.22.4 DÉVELOPPEMENTS RÉCENTS

17.23 GROUPE MACE

17.23.1 APERÇU DE L'ENTREPRISE

17.23.2 ANALYSE DES REVENUS

17.23.3 PORTEFEUILLE DE PRODUITS

17.23.4 DÉVELOPPEMENTS RÉCENTS

17.24 US ENGINEERING COMPANY HOLDINGS

17.24.1 APERÇU DE L'ENTREPRISE

17.24.2 ANALYSE DES REVENUS

17.24.3 PORTEFEUILLE DE PRODUITS

17.24.4 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

18 RAPPORTS CONNEXES

19 QUESTIONNAIRE

20 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.