Global Data Center Market

Taille du marché en milliards USD

TCAC :

%

USD

25.86 Billion

USD

59.12 Billion

2025

2033

USD

25.86 Billion

USD

59.12 Billion

2025

2033

| 2026 –2033 | |

| USD 25.86 Billion | |

| USD 59.12 Billion | |

| % | |

|

Global Data center market Segmentation, By Component (Hardware, Software, and Services), Tier Type (Tier I, Tier II, Tier III, et Tier IV), Data center Type (Colocation, Hyperscale, Entreprise et Edge), Industrie d'utilisation finale (IT et Télécom, BFSI, Santé, Retail, Gouvernement, Énergie, etc.)- Tendances et prévisions de l'industrie jusqu'en 2033

Marché des centres de donnéesTaille

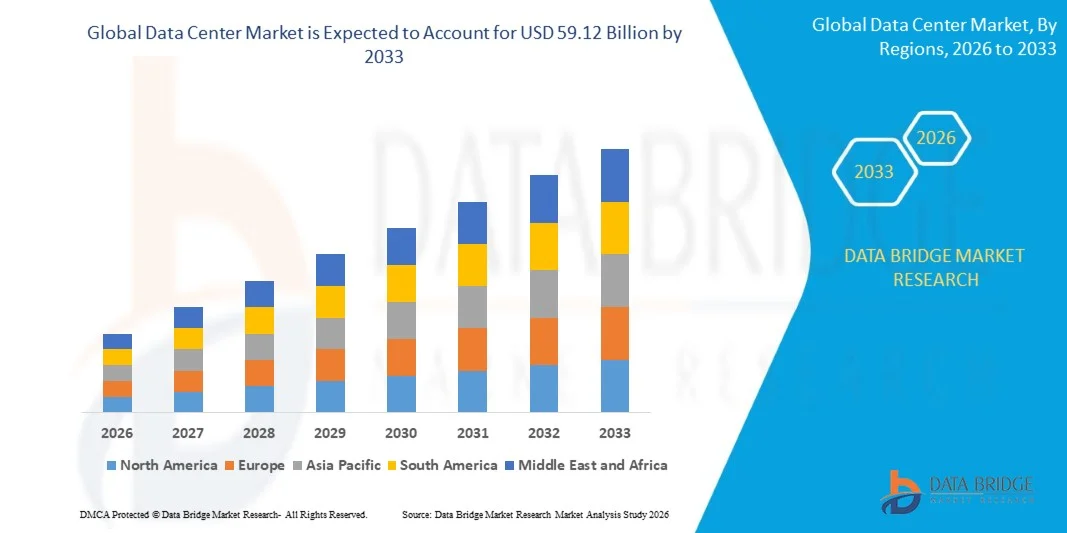

- La taille du marché mondial des centres de données a été évaluée à25,86 milliards de dollars en 2025et devrait atteindre59,12 milliards de dollars en 2033, à uneTCAC de 10,2%pendant la période de prévision

- La croissance du marché est due à la production explosive de données, à l'expansion du cloud computing, à la charge de travail de l'IA/ML et à l'augmentation de la transformation numérique entre les industries. En outre, la demande croissante de centres de données hyperéchelles, d'infrastructures informatiques de pointe et de calcul haute performance (HPC) accélère considérablement l'expansion du marché mondial

- L'augmentation des investissements des hyperscaleurs tels que AWS, Microsoft Azure et Google Cloud renforce encore le développement des infrastructures mondiales

Marché des centres de donnéesAnalyse

- Les centres de données, qui fournissent des installations centralisées pour le stockage, le traitement, la mise en réseau et les services de cloud computing, sont essentiels aux économies numériques modernes et aux écosystèmes informatiques d'entreprise.

- Le marché est principalement alimenté par l'adoption du cloud, le déploiement 5G, l'expansion de l'IoT et les charges de travail basées sur l'IA nécessitant une puissance informatique massive

- L'Amérique du Nord a dominé le marché du Data Center en 2025, représentant environ 38,4% de la part de marché mondiale, soutenue par une infrastructure cloud robuste, la présence d'opérateurs hyperéchelles majeurs, des dépenses en TI élevées et des investissements continus dans les installations de centres de données prêts à l'intelligence artificielle et à haute densité. La région demeure un pôle mondial pour l'informatique en nuage, les services de colocation et l'infrastructure numérique avancée.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, enregistrant un TCAC d'environ 13,8 % au cours de la période de prévision, en raison de la numérisation rapide, de l'expansion de la pénétration d'Internet, de l'adoption croissante de services en nuage, de la croissance de l'activité de commerce électronique et d'investissements substantiels dans des villes intelligentes et des infrastructures numériques dans des pays comme la Chine, l'Inde, l'Indonésie et Singapour.

- Le segment du matériel a dominé le marché en 2025, atteignant environ 46,7 % du chiffre d'affaires total du marché, en raison de sa rentabilité, de son évolutivité et de la demande croissante des PME et des grandes entreprises qui passent à des modèles d'infrastructure externalisés. Les services de colocation permettent aux organisations de réduire les dépenses en immobilisations tout en bénéficiant d'une sécurité accrue, d'une fiabilité accrue, d'une connectivité et d'une souplesse opérationnelle accrue.

Portée etSegmentation du marché des centres de données

|

Attributs |

Clé du centre de donnéesPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

· Extension des centres de données de bord pour les applications à faible latence · Croissance des centres de données à forte intensité d'IA et de GPU |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des centres de données

Déplacement vers l'hyperéchelle, l'informatique de bord et l'infrastructure optimisée par l'IA

- Une tendance clé est l'expansion rapide des data centers hyperscales conçus pour supporter les géants du cloud et les charges d'IA

- L'adoption croissante de centres de données de bord permet l'informatique ultra-faible latence pour l'IoT, les véhicules autonomes et les applications 5G

- Par exemple, des entreprises comme Microsoft et AWS déploient des centres de données optimisés par l'IA équipés de grappes GPU et de systèmes de refroidissement liquide

- De plus en plus de centres de données écologiques alimentés par des énergies renouvelables remodelent la conception des infrastructures à l'échelle mondiale

- L'intégration accrue de l'optimisation de la charge de travail basée sur l'IA et des systèmes automatisés de gestion des centres de données améliore l'efficacité et réduit les coûts opérationnels

Dynamique du marché des centres de données

Chauffeur

Transformation numérique rapide et adoption de cloud

- L'adoption croissante de l'informatique en nuage, de l'intelligence artificielle et de l'analyse des mégadonnées est à l'origine d'une demande massive en infrastructures de centres de données

- Les entreprises déplacent la charge de travail des systèmes sur site vers des environnements basés sur le cloud pour une évolutivité et un rapport coût-efficacité

- La pénétration croissante de l'internet et l'expansion des services numériques accélèrent la croissance mondiale du trafic de données

- L'adoption croissante de dispositifs 5G et IoT augmente la demande d'infrastructures informatiques distribuées

- Des politiques de remboursement favorables pour la gestion des maladies respiratoires chroniques dans les régions développées accélèrent encore l'adoption du Centre de données

Restriction/Défi

Coûts élevés de consommation de capital et d'énergie

- Les centres de données nécessitent des investissements importants dans l'infrastructure, les systèmes de refroidissement et la maintenance, limitant l'entrée pour les nouveaux acteurs

- La consommation d'énergie et les émissions de carbone restent des problèmes majeurs de durabilité

- Une pression réglementaire accrue sur l'efficacité énergétique et la conformité environnementale ajoute à la complexité opérationnelle

- La disponibilité limitée de main-d'œuvre qualifiée pour gérer les opérations avancées des centres de données est un autre défi

- Les exigences réglementaires relatives aux approbations combinées médicaments-appareils peuvent augmenter les délais et les coûts de développement pour les fabricants

Portée du marché des centres de données

Le marché est segmenté sur la base de Composant, Type, Utilisateur final.

- Par composante

Sur la base de ses composantes, Hardware a dominé le marché mondial du Data Center en 2025, représentant environ 57,8 % du chiffre d'affaires total du marché, en raison de la forte demande constante d'infrastructures physiques comme les serveurs, les systèmes de stockage, les équipements de réseau et les systèmes d'alimentation et de refroidissement. Ces composants forment l'épine dorsale de tout centre de données, permettant le traitement, le stockage et la connectivité des données à l'échelle. L'expansion rapide du cloud computing, des data centers hyperscales et des charges de travail induites par l'IA a considérablement accru le besoin de serveurs performants et de solutions de stockage avancées capables de gérer des volumes de données énormes.

Les logiciels comptabilisés devraient enregistrer le TCAC le plus rapide d'environ 14,2 % au cours de la période de prévision. Cette croissance est due à l'adoption croissante de la virtualisation, de l'automatisation, des technologies d'orchestration, du réseau défini par logiciel (SDN), du stockage défini par logiciel (SDS) et des plateformes de gestion des centres de données alimentés par l'IA.

- Par type

Sur la base du type, Hyperscale Data Centers a dominé le marché mondial de Data Center en 2025, captant environ 49,5 % du chiffre d'affaires total du marché, en raison de la demande massive générée par le cloud computing, l'intelligence artificielle (AI), l'analyse des mégadonnées et les charges de travail informatiques de haute performance. Les principaux fournisseurs de services en nuage continuent d'étendre l'infrastructure hyperéchelle pour soutenir la transformation numérique des entreprises et l'adoption croissante du cloud dans le monde entier.

Les centres de données Edge devraient connaître le TCAC le plus rapide d'environ 15,6 % au cours de la période de prévision. La croissance est alimentée par l'expansion des réseaux 5G, des appareils IoT, des systèmes autonomes, des villes intelligentes, de l'automatisation industrielle et des applications d'analyse en temps réel nécessitant un traitement ultra-faible.

- Par Utilisateur final

Sur la base de l'utilisateur final, IT & Telecom a dominé le marché des Data Center en 2025, représentant environ 40,8 % du chiffre d'affaires total du marché, en raison de la croissance continue du trafic mondial de données générée par l'informatique en nuage, le streaming vidéo, la connectivité mobile, les applications d'entreprise et les services numériques. L'expansion rapide des réseaux 5G et le déploiement croissant des dispositifs connectés renforcent encore la demande d'infrastructures dans ce segment.

On s'attend à ce que la BFSI augmente d'environ 13,8 % au cours de la période de prévision, en raison de la banque numérique, de l'expansion de la technologie financière, des systèmes de paiement en temps réel, des investissements dans la cybersécurité et des exigences réglementaires en matière de conformité.

Centre de données Analyse régionale du marché

- L'Amérique du Nord domine en raison de la forte infrastructure nuageuse, des investissements à grande échelle et de la présence de géants technologiques majeurs.

- L'Europe affiche une croissance soutenue grâce à des réglementations strictes en matière de protection des données (RGPD) et à des initiatives de centres de données écologiques

- L'Asie-Pacifique est la région qui connaît la croissance la plus rapide en raison de la numérisation rapide, de l'adoption de l'IA et des investissements à grande échelle dans les infrastructures en Chine et en Inde.

- Le Moyen-Orient devient un pôle stratégique pour les régions du cloud et les projets de ville intelligente

- L'Amérique latine connaît une croissance progressive en raison de l'adoption croissante du nuage dans les secteurs de la BFSI et des télécommunications

Aperçu du marché des centres de données américains

Le marché des centres de données américains mène la demande mondiale, entraînée par une forte adoption du cloud, une infrastructure numérique avancée, et la présence d'opérateurs hyperscales majeurs tels que AWS, Microsoft et Google. La forte consommation de données des services informatiques, BFSI, de soins de santé et de streaming continue d'accélérer la croissance. L'augmentation des investissements dans les charges de travail liées à l'IA, l'informatique de pointe et les installations de centres de données écologiques renforce encore l'expansion du marché. De plus, des réseaux de connectivité robustes et des initiatives favorables de transformation numérique d'entreprise soutiennent une domination soutenue du marché dans la région.

Europe Data Center Aperçu du marché

Le marché des centres de données d'Europe connaît une croissance soutenue grâce à la numérisation croissante, à l'adoption de clouds et à des réglementations strictes en matière de protection des données telles que le RGPD. La demande croissante de solutions de stockage de données sûres et économes en énergie encourage les investissements dans des infrastructures avancées et vertes de centres de données. Des pays comme l'Allemagne, le Royaume-Uni et la France sont en tête du marché régional en raison de la forte infrastructure informatique et de la migration du cloud des entreprises. De plus, l'expansion des installations d'hyperéchelle et de colocation favorise le développement durable du marché dans toute l'Europe.

Aperçu du marché du centre de données britannique

Le Royaume-Uni. Le marché des centres de données connaît une croissance soutenue grâce à la transformation numérique croissante, à l'adoption de services cloud et à la demande croissante de solutions de stockage de données sécurisées. L'utilisation croissante des services bancaires en ligne, du commerce électronique et du travail à distance stimule encore le trafic de données à travers le pays. De plus, le gouvernement met l'accent sur la réglementation de la protection des données et l'expansion des installations d'hyperéchelle et de colocalisation appuie le développement du marché. La présence d'une infrastructure informatique avancée et l'augmentation des investissements des fournisseurs mondiaux de cloud renforcent encore l'écosystème du centre de données britannique.

Allemagne Data Center Market Insight

Le marché des centres de données d'Allemagne connaît une croissance soutenue grâce à une forte transformation numérique entre les entreprises, à l'adoption croissante du cloud computing et à la demande croissante de solutions de stockage de données sécurisées. Les règles strictes de protection des données du pays et l'accent mis sur la souveraineté des données encouragent les investissements dans l'infrastructure locale des centres de données. En outre, le déploiement croissant des technologies de l'IA, de l'IoT et de l'Industrie 4.0 augmente encore la demande. L'Allemagne met également l'accent sur les centres de données durables et économes en énergie.

Aperçu du marché du Centre de données Asie-Pacifique

Le marché des centres de données Asie-Pacifique connaît une expansion rapide due à l'augmentation de la numérisation, à l'augmentation de la pénétration d'Internet et à de forts investissements dans l'infrastructure cloud dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud. L'adoption croissante des technologies IA, IoT et 5G stimule considérablement la demande de centres de données évolutifs et performants. En outre, les initiatives gouvernementales d'appui, l'augmentation de la consommation de données et la croissance rapide des secteurs du commerce électronique et de la fintech accélèrent encore le développement du marché, faisant de l'Asie-Pacifique le marché régional qui connaît la croissance la plus rapide au monde.

Japan Data Center Aperçu du marché

Le marché des centres de données du Japon connaît une croissance soutenue grâce à la numérisation croissante, au vieillissement rapide de la population et à la forte demande de services avancés basés sur le cloud et l'IA. Les entreprises japonaises adoptent des solutions de data center pour soutenir l'informatique haute performance, les applications IoT et le stockage sécurisé des données. Le pays met l'accent sur l'innovation technologique et les infrastructures résilientes aux catastrophes, ce qui renforce le développement du marché. De plus, l'adoption croissante de l'informatique de pointe et de centres de données écoénergétiques favorise une croissance durable et évolutive dans les secteurs des entreprises et de la colocation.

India Data Center Market Insight

Le marché des centres de données de l'Inde connaît une forte croissance en raison de la numérisation rapide, de l'augmentation de la pénétration d'Internet et de la demande croissante de services en nuage dans toutes les industries. L'adoption accrue des initiatives du commerce électronique, de la fintech et du gouvernement numérique est à l'origine d'importants besoins en matière de trafic de données et d'infrastructure. De plus, les investissements croissants des hyperéchelleurs mondiaux, l'amélioration de la connectivité et les politiques gouvernementales de soutien accélèrent le développement des centres de données. La demande croissante en matière de sécurité des données et de stockage de données localisées stimule encore la création de nouveaux centres de données hyperéchelles et périphériques à travers le pays.

Part de marché du centre de données

L'industrie des centres de données est principalement dirigée par des entreprises bien établies, notamment :

- Amazon Web Services (AWS) (États-Unis)

- Microsoft Corporation (États-Unis)

- Google LLC (États-Unis)

- IBM Corporation (États-Unis)

- Equinix Inc. (États-Unis)

- Digital Realty Trust (États-Unis)

- NTT Global Data Centers (Japon)

- Alibaba Cloud (Chine)

- Oracle Corporation (États-Unis)

- Systèmes Cisco (États-Unis)

- Schneider Electric (France)

- Huawei Technologies (Chine)

- Dell Technologies (États-Unis)

- Groupe Lenovo (Chine)

Quelles sont les évolutions récentes du marché mondial des centres de données

- En octobre 2025, Microsoft a rejoint BlackRock, Nvidia et xAI dans une acquisition de 40 milliards de dollars de consortium de centres de données alignés. L'accord renforce la capacité de l'infrastructure de l'IA avec près de 5 GW d'installations opérationnelles et planifiées à travers les États-Unis, l'Amérique latine et l'Asie, en soutenant la charge de travail hyperéchelle et axée sur l'IA.

- En février 2025, Amazon Web Services a élargi son empreinte mondiale de data center en 2025 en lançant plusieurs nouvelles régions nuageuses au Mexique, en Indonésie et en Thaïlande. L'expansion prend en charge l'augmentation de l'IA, de l'informatique en nuage et de la demande de données souveraines, renforçant ainsi la position d'AWS en tant que premier fournisseur d'infrastructure hyperéchelle dans le monde.

- En juillet 2025, Oracle a renforcé son infrastructure cloud globale en 2025 grâce à des collaborations élargies avec des partenaires de colocation tels que Digital Realty et Equinix. Le partenariat soutient la stratégie cloud souveraine d'Oracle en Europe, permettant un déploiement sécurisé et conforme des data centers pour les charges de travail des entreprises et des gouvernements dans plusieurs régions.

- En mai 2025, Google Cloud a étendu son réseau de datacenters en 2025 avec de nouveaux investissements en infrastructures à travers la Suède et d'autres régions européennes. L'expansion prend en charge le déploiement de modèles d'IA, les exigences de souveraineté numérique et l'adoption de cloud d'entreprise dans les industries réglementées, renforçant la présence hyperéchelle compétitive de Google à l'échelle mondiale.

- En mars 2026, SK Telecom a signé un protocole d'entente avec Schneider Electric et Supermicro pour accélérer le déploiement du centre de données AI en Corée. Le partenariat se concentre sur la réduction des délais de construction, l'amélioration de l'efficacité énergétique et la mise en place d'infrastructures d'IA à grande échelle pour soutenir les services de télécommunications et de cloud de la prochaine génération

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.