Global Data Center Power Market

Taille du marché en milliards USD

TCAC :

%

USD

18.50 Billion

USD

32.70 Billion

2024

2032

USD

18.50 Billion

USD

32.70 Billion

2024

2032

| 2025 –2032 | |

| USD 18.50 Billion | |

| USD 32.70 Billion | |

| % | |

|

Segmentation du marché mondial de l'alimentation des centres de données, par type d'alimentation (onduleurs, unités de distribution d'énergie, logiciels de gestion de l'alimentation), composant (matériel, logiciel), application (centres de données hyperscale, centres de données de colocation, centres de données d'entreprise), secteur d'utilisation (informatique et télécommunications, BFSI, secteur public et gouvernemental, industrie manufacturière) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'énergie des centres de données

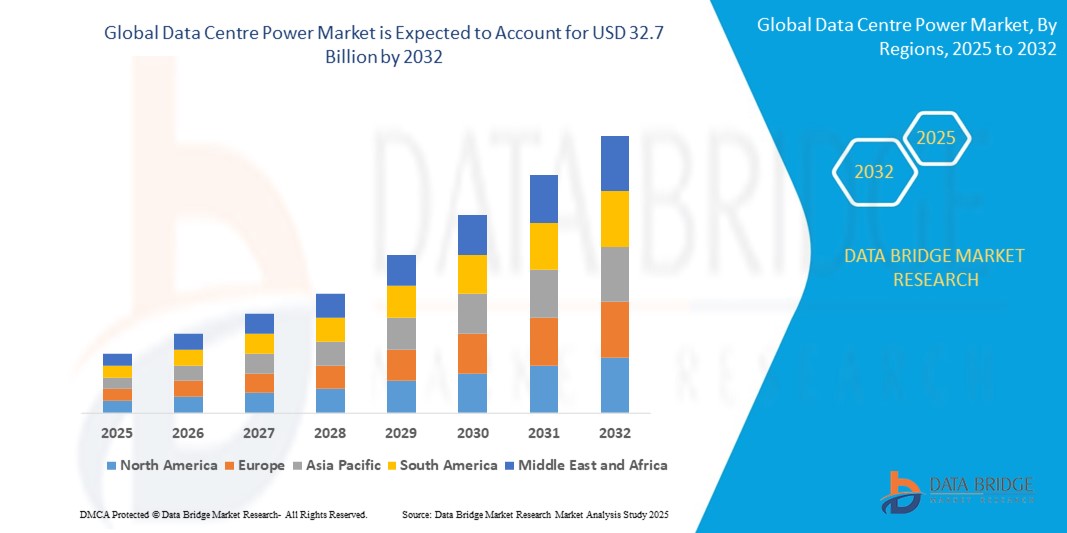

- La taille du marché mondial de l'énergie des centres de données était évaluée à 18,5 milliards USD en 2024 et devrait atteindre 32,7 milliards USD d'ici 2032 , à un TCAC de 8,5 % au cours de la période de prévision.

- La croissance du marché mondial de l'énergie des centres de données est alimentée par l'augmentation exponentielle de la consommation de données générée par le cloud computing, l'analyse des mégadonnées et l'Internet des objets (IoT), ce qui nécessite l'expansion de l'infrastructure des centres de données à l'échelle mondiale, stimulant ainsi la demande de solutions d'alimentation fiables et efficaces.

Analyse du marché de l'énergie des centres de données

Le marché mondial de l'alimentation électrique des centres de données connaît une croissance soutenue, principalement portée par l'expansion rapide des centres de données à travers le monde, due à la forte demande de services cloud, au traitement du big data et à la prolifération des objets connectés. Face à la transformation numérique croissante des entreprises, le besoin de solutions d'alimentation fiables, évolutives et économes en énergie devient crucial pour garantir un fonctionnement ininterrompu et des performances optimales. Le marché englobe une gamme diversifiée de produits, notamment des onduleurs (UPS), des unités de distribution d'énergie (PDU), des batteries et des logiciels de gestion de l'énergie, chacun jouant un rôle essentiel dans la gestion et l'optimisation de la consommation d'énergie au sein des centres de données.

Les centres de données hyperscale, exploités par les principaux fournisseurs de cloud comme Amazon Web Services, Microsoft Azure et Google Cloud, sont d'importants consommateurs d'infrastructures énergétiques avancées, stimulant l'innovation et les investissements dans des solutions énergétiques performantes et de grande capacité. Parallèlement, l'essor des centres de données périphériques, qui rapprochent l'informatique de l'utilisateur final, crée de nouvelles opportunités pour les systèmes d'alimentation décentralisés, adaptés aux installations plus petites et localisées.

Le développement durable influence de plus en plus la dynamique du marché, les exploitants de centres de données étant contraints de réduire leur consommation d'énergie et leurs émissions de carbone. Cela a conduit à l'adoption de technologies d'énergie verte, à l'intégration de sources d'énergie renouvelables et au déploiement d'outils de gestion de l'énergie basés sur l'IA, permettant une surveillance en temps réel, une maintenance prédictive et une consommation énergétique optimisée.

Portée du rapport et segmentation du marché de l'alimentation des centres de données

|

Attributs |

Aperçu du marché mondial de l'énergie des centres de données |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'énergie des centres de données

« Innovation et intégration : faire progresser la précision grâce aux technologies intelligentes »

- L'une des tendances les plus marquantes du marché mondial de l'énergie des centres de données est l'intégration de technologies intelligentes de pointe aux systèmes de gestion de l'énergie. Les centres de données modernes intègrent de plus en plus d'options de connectivité sans fil telles que le Bluetooth et le Wi-Fi, permettant une surveillance et un contrôle en temps réel fluides. Cette connectivité, combinée à la compatibilité IoT, permet aux opérateurs d'accéder à distance aux données critiques de consommation d'énergie, facilitant ainsi la prise de décision proactive et la réponse rapide aux anomalies.

- Les plateformes de surveillance cloud enrichissent encore cet écosystème en fournissant des tableaux de bord centralisés qui agrègent les données de plusieurs installations et appareils, prenant en charge les processus d'enregistrement automatisé et d'étalonnage à distance. Ces avancées technologiques améliorent considérablement l'efficacité opérationnelle, réduisent les temps d'arrêt et optimisent la consommation d'énergie dans divers environnements, notamment les sites industriels, les laboratoires et les établissements de santé.

- De plus, les fabricants investissent massivement dans le développement d'instruments de mesure de puissance numériques à faible dérive et dotés de fonctions d'autodiagnostic. Ces instruments s'appuient sur la maintenance prédictive pilotée par l'IA pour anticiper les pannes potentielles avant qu'elles ne surviennent, minimisant ainsi les interventions manuelles et les coûts de maintenance. L'adoption des technologies de mesure de puissance infrarouge et sans contact se développe, notamment dans des secteurs tels que la logistique de la chaîne du froid pharmaceutique, le diagnostic clinique et la sécurité alimentaire, où une surveillance non invasive et hygiénique est essentielle.

- La convergence des principes de l'Industrie 4.0, de l'informatique de pointe et de la métrologie de précision révolutionne les processus d'étalonnage et de gestion de l'énergie. Cette intégration accélère les cycles d'étalonnage, améliore la précision des données et favorise des flux de travail plus intelligents et automatisés, permettant ainsi aux centres de données de répondre aux exigences croissantes en matière de fiabilité et d'efficacité.

Dynamique du marché de l'énergie des centres de données

Conducteur

« Demande croissante de précision, de conformité réglementaire et de transformation numérique »

- L'importance accordée à l'assurance qualité, à la validation des processus et au respect des réglementations à l'échelle mondiale constitue un puissant catalyseur de croissance pour le marché de l'alimentation électrique des centres de données. Les réglementations d'organismes comme la FDA, les BPF et les normes telles que la norme ISO 17025 imposent des protocoles d'étalonnage et de surveillance rigoureux dans les secteurs pharmaceutique, de la santé et de l'agroalimentaire, ce qui stimule la demande d'instruments de puissance de haute précision.

- Après la pandémie, le secteur pharmaceutique a connu une croissance sans précédent en matière de recherche et développement, de production de vaccins et d'essais cliniques, intensifiant encore le besoin de solutions précises d'étalonnage et de surveillance de l'alimentation électrique sensibles à la température. Cette forte croissance s'accompagne d'investissements croissants dans les laboratoires d'étalonnage et de métrologie sur les marchés émergents, élargissant ainsi la couverture géographique et l'accessibilité des technologies avancées d'alimentation électrique des centres de données.

- Les innovations technologiques en matière de miniaturisation des capteurs, d'intégration numérique et d'outils d'étalonnage automatisés rendent les systèmes sophistiqués de gestion de l'énergie plus abordables et polyvalents, améliorant ainsi la pénétration du marché. De plus, la croissance rapide des usines intelligentes et de la surveillance des bioprocédés, conjuguée aux exigences critiques de la logistique de la chaîne du froid, souligne l'importance de systèmes de surveillance de l'énergie fiables et précis pour préserver l'intégrité des produits et la continuité opérationnelle.

Retenue/Défi

« Coût élevé, complexité technique et sensibilisation limitée dans les régions en développement »

- Malgré des perspectives de croissance prometteuses, plusieurs défis freinent l'adoption généralisée de solutions d'alimentation électrique avancées pour centres de données. Les investissements importants nécessaires à l'acquisition d'instruments de mesure de puissance de précision et d'équipements d'étalonnage de pointe peuvent dissuader les petites et moyennes entreprises, notamment sur les marchés sensibles aux prix.

- Les processus d'étalonnage et de gestion de l'énergie impliquent souvent des complexités techniques telles que la dérive des capteurs, les interférences environnementales et le besoin de personnel hautement qualifié pour exploiter et entretenir ces systèmes. Ces facteurs contribuent à des défis opérationnels, notamment dans les régions en développement où l'expertise technique et les infrastructures de formation peuvent être limitées.

- De plus, le manque de sensibilisation aux normes d'étalonnage avancées et aux avantages des solutions modernes de gestion de l'énergie limite leur adoption sur certains marchés émergents. La fragmentation réglementaire et l'incohérence des protocoles d'étalonnage entre les pays ajoutent une complexité supplémentaire, retardant la normalisation et l'interopérabilité mondiales.

- Dans les environnements industriels, des conditions difficiles telles que les vibrations, les interférences électromagnétiques et les températures extrêmes peuvent dégrader les performances et la précision des systèmes électriques. Cela nécessite le déploiement d'équipements spécialisés ou de mesures de protection, ce qui peut augmenter les coûts et compliquer la mise en œuvre.

Portée du marché de l'énergie des centres de données

Le marché est segmenté en fonction du type d'alimentation, du composant, de l'application et de l'industrie de l'utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par type d'alimentation |

|

|

Par composant |

|

|

Par application |

|

|

Par secteur d'activité de l'utilisateur final |

|

- Par type d'alimentation

Par type d'alimentation, le marché est segmenté en onduleurs (UPS), unités de distribution d'énergie (PDU) et logiciels de gestion de l'énergie. Les onduleurs constituent l'épine dorsale des infrastructures critiques des centres de données. Ils fournissent une alimentation de secours en cas de panne afin de garantir une haute disponibilité et d'éviter les pertes de données. Face à la dépendance croissante aux services numériques 24h/24 et 7j/7, la demande de solutions d'onduleurs évolutives et économes en énergie, notamment les systèmes modulaires et lithium-ion, augmente rapidement. Les PDU permettent une distribution sûre et efficace de l'électricité dans les racks de serveurs, et leurs versions avancées, telles que les PDU intelligents et commutés, offrent une surveillance à distance et un suivi de la consommation d'énergie, essentiels à l'optimisation de la consommation énergétique dans les environnements à haute densité. Parallèlement, les logiciels de gestion de l'énergie gagnent en importance en raison des besoins croissants en matière de visibilité, d'analyse et d'automatisation. Ces plateformes aident les opérateurs de centres de données à réduire le gaspillage énergétique, à surveiller les tendances de consommation, à effectuer une maintenance prédictive et à se conformer aux objectifs de développement durable et aux exigences réglementaires.

- Par composant

Par composant, le marché se divise en matériel et logiciel. Le matériel comprend les équipements de base tels que les onduleurs, les unités de distribution d'alimentation (PDU), les générateurs, les batteries, les unités de refroidissement, les appareillages de commutation et les dispositifs de protection des circuits. Ces composants garantissent une alimentation électrique ininterrompue, la redondance et la tolérance aux pannes. Les innovations technologiques en matière de modularité, de miniaturisation et d'efficacité ont permis des déploiements matériels plus intelligents dans les centres de données modernes. De leur côté, les composants logiciels sont essentiels à la gestion des besoins énergétiques dynamiques des centres de données. Ils comprennent des plateformes de gestion de l'énergie, des outils de surveillance en temps réel, des systèmes d'automatisation basés sur l'IA et des jumeaux numériques qui simulent les performances sous des charges variables. L'intégration des logiciels à l'IA et aux technologies IoT transforme les systèmes électriques traditionnels en écosystèmes intelligents capables de s'auto-optimiser.

- Par application

En termes d'applications, le marché trouve des applications dans les centres de données hyperscale, en colocation et d'entreprise. Les centres de données hyperscale, exploités par des géants technologiques comme Google, Microsoft et Amazon, nécessitent des systèmes d'alimentation extrêmement robustes, redondants et évolutifs pour supporter des charges de calcul massives, des charges de travail distribuées et des capacités de basculement multisites. Les centres de données en colocation, qui louent de l'espace et des ressources à plusieurs clients, exigent des systèmes d'alimentation flexibles et modulaires, dotés de niveaux élevés de surveillance et de mesures spécifiques à chaque locataire. L'efficacité énergétique (PUE) et les capacités de contrôle à distance sont cruciales dans ce segment. Les centres de données d'entreprise, généralement détenus par des organisations privées ou publiques pour un usage interne, privilégient l'efficacité énergétique, la disponibilité et la maîtrise des coûts. Nombre d'entre eux adoptent des modèles hybrides où l'infrastructure électrique doit prendre en charge les opérations sur site et dans le cloud.

- Par secteur d'activité de l'utilisateur final

Par secteur d'activité, le marché de l'alimentation électrique des centres de données dessert un large éventail d'industries. Le secteur informatique et des télécommunications domine grâce à la croissance exponentielle du cloud computing, des données mobiles, du streaming de contenu et de l'edge computing. Ces secteurs nécessitent des systèmes d'alimentation à faible latence et à haut rendement pour la transmission et le stockage des données. Le secteur bancaire, des services financiers et des assurances (BFSI) dépend fortement d'infrastructures sécurisées et toujours disponibles pour le traitement des transactions, les services bancaires numériques et la cybersécurité, ce qui fait de la fiabilité des systèmes d'alimentation une priorité absolue. Le gouvernement et le secteur public investissent massivement dans la transformation numérique, les infrastructures des villes intelligentes et la sécurisation des services aux citoyens, autant d'éléments qui nécessitent des centres de données robustes dotés de capacités d'alimentation électrique résilientes. L'industrie manufacturière adopte de plus en plus les technologies de l'Industrie 4.0, ce qui accroît le besoin d'edge computing et d'analyse des données en temps réel, nécessitant ainsi des solutions d'alimentation électrique décentralisées mais fiables pour les centres de données, capables de résister aux environnements industriels.

Analyse régionale du marché de l'énergie des centres de données

- L'Amérique du Nord occupe une position dominante sur le marché mondial de l'énergie pour les centres de données, grâce à l'adoption précoce des technologies cloud, à la présence d'opérateurs de centres de données hyperscale (tels qu'Amazon Web Services, Microsoft Azure et Google Cloud) et à une forte pénétration d'Internet. Les États-Unis en sont le principal contributeur, bénéficiant d'une infrastructure numérique robuste, d'initiatives gouvernementales en faveur des énergies propres dans les centres de données et d'investissements croissants dans l'IA et l'analyse du big data. La demande croissante d'informatique de pointe et de services 5G renforce encore le besoin de systèmes d'alimentation évolutifs et économes en énergie dans les centres de données régionaux et périphériques. De plus, les opérateurs de centres de données de cette région intègrent de plus en plus de sources d'énergie renouvelables et de logiciels avancés de gestion de l'énergie pour atteindre la neutralité carbone.

- L'Europe représente une part significative du marché, notamment grâce à des pays comme l'Allemagne, le Royaume-Uni, les Pays-Bas et la France. La région connaît une croissance constante grâce à des réglementations strictes en matière d'efficacité énergétique, à des objectifs de développement durable et à une demande croissante de services de colocation. Le Pacte vert pour l'Europe et les réglementations sur la confidentialité des données (comme le RGPD) encouragent les investissements dans des centres de données hautement sécurisés et conformes aux normes énergétiques. L'émergence des villes intelligentes, les efforts de souveraineté numérique et l'expansion des services numériques dans les secteurs de la santé et de la finance stimulent la demande de systèmes énergétiques intelligents. Par ailleurs, l'adoption du refroidissement liquide et de la surveillance de l'alimentation par IA gagne du terrain dans les centres de données européens.

- La région Asie-Pacifique devrait enregistrer la croissance la plus rapide du marché de l'alimentation des centres de données, portée par la numérisation rapide, l'essor du e-commerce, l'utilisation croissante des données mobiles et les initiatives gouvernementales en matière de villes intelligentes. Des pays comme la Chine, l'Inde, le Japon, Singapour et l'Australie dominent le marché régional. Les investissements massifs des hyperscalers mondiaux (comme Google et AWS) et des géants locaux (comme Alibaba et Tencent) se traduisent par la construction de centres de données à grande échelle. La demande d'onduleurs évolutifs et économes en énergie et d'unités de distribution d'alimentation intelligentes augmente en raison des problèmes de stabilité électrique et des lacunes en matière d'infrastructures dans les économies en développement. La région Asie-Pacifique connaît également une croissance des centres de données modulaires et périphériques, qui nécessitent des solutions d'alimentation compactes et intégrées.

- La région Moyen-Orient et Afrique (MOA) s'impose progressivement comme un marché prometteur, notamment dans des pays comme les Émirats arabes unis, l'Arabie saoudite et l'Afrique du Sud. Avec l'accent croissant mis sur la transformation numérique, la gouvernance intelligente et le développement des infrastructures TIC dans le cadre d'initiatives telles que Saudi Vision 2030 et Smart Dubai aux Émirats arabes unis, le besoin d'infrastructures de centres de données et de systèmes d'alimentation fiables se fait de plus en plus sentir. Bien que les défis en matière d'infrastructures électriques persistent, les investissements dans les énergies renouvelables et l'expansion des centres de données par les opérateurs de télécommunications et les fournisseurs de cloud soutiennent la croissance du marché. La demande de systèmes d'alimentation sans interruption compacts et fiables et de solutions d'alimentation hybrides augmente pour pallier les problèmes d'intermittence de l'alimentation électrique.

- L'Amérique latine connaît une croissance constante du marché de l'énergie pour les centres de données, principalement portée par l'accès croissant à Internet, l'adoption croissante du cloud et les efforts de transformation numérique au Brésil, au Mexique, au Chili et en Colombie. Alors que la région est confrontée à des défis tels que des coûts énergétiques élevés et une fragmentation réglementaire, les investissements des opérateurs mondiaux de centres de données et des fournisseurs de services cloud augmentent. L'adoption de matériels et de logiciels économes en énergie se développe pour faire face à la faiblesse des infrastructures de réseau dans certaines régions. Le Brésil domine le marché régional grâce à un écosystème de données solide et à une demande croissante des secteurs bancaire, des télécommunications et de la vente au détail.

Aperçu du marché de l'énergie des centres de données en Amérique du Nord

Le marché nord-américain de l'énergie des centres de données est l'un des plus matures et des plus avancés technologiquement au monde, les États-Unis représentant la majeure partie du chiffre d'affaires régional. La croissance de la région est principalement tirée par la prolifération rapide des centres de données hyperscale, l'adoption généralisée du cloud computing, les applications pilotées par l'IA et l'essor de la 5G et de l'edge computing.

Les grands géants de la technologie tels qu'Amazon Web Services (AWS), Microsoft, Google, Meta et Oracle continuent d'investir massivement dans l'expansion de leurs centres de données, ce qui stimule la demande d'infrastructures électriques robustes, évolutives et économes en énergie. La région connaît également une forte croissance des installations de colocation, les entreprises recherchant des solutions de stockage de données flexibles et des services gérés, favorisant ainsi l'adoption d'onduleurs avancés, d'unités de distribution d'alimentation intelligentes et de logiciels de gestion de l'énergie.

Aperçu du marché européen de l'énergie des centres de données

Le marché européen de l'énergie pour les centres de données connaît une croissance régulière et stratégique, portée par les lois sur la localisation des données, les initiatives de souveraineté numérique et les efforts de l'Union européenne en faveur d'infrastructures durables et économes en énergie. Des pays comme l'Allemagne, le Royaume-Uni, les Pays-Bas, la France et l'Irlande sont des pôles clés, abritant une concentration importante de centres de données hyperscale et de colocation grâce à une connectivité solide, à des talents technologiques et à une maturité réglementaire.

Le marché européen se caractérise par des réglementations strictes en matière d'efficacité énergétique et des obligations en matière de développement durable. Des initiatives telles que le Pacte vert pour l'Europe, le Pacte pour des centres de données climatiquement neutres et les objectifs nationaux de neutralité carbone incitent les opérateurs de centres de données à adopter des systèmes d'alimentation écologiques, notamment des onduleurs à haut rendement, des PDU intelligents et l'intégration des énergies renouvelables (par exemple, l'énergie solaire et éolienne). Les opérateurs mettent de plus en plus en œuvre des systèmes de gestion de l'énergie basés sur l'IA afin de réduire le gaspillage énergétique et d'obtenir des ratios d'efficacité énergétique (PUE) plus faibles.

Aperçu du marché de l'énergie des centres de données en Asie-Pacifique

Le marché des centres de données en Asie-Pacifique (APAC) connaît une croissance rapide et dynamique, portée par l'essor d'Internet, la transformation numérique et l'essor des fournisseurs de cloud et de contenu à très grande échelle dans les économies émergentes et développées. Des pays comme la Chine, l'Inde, le Japon, Singapour, l'Australie et la Corée du Sud sont à l'avant-garde de cette croissance, soutenue par la hausse de la consommation de données, le déploiement de la 5G et les initiatives numériques soutenues par les gouvernements.

Les principaux acteurs mondiaux du cloud, tels qu'Amazon Web Services (AWS), Google Cloud, Microsoft Azure et Alibaba Cloud, développent activement leurs infrastructures dans la région afin de répondre à la demande croissante des entreprises, des fintechs, des plateformes OTT et du e-commerce. Cela a entraîné une forte augmentation de la construction de nouveaux centres de données, ce qui alimente la demande de solutions d'alimentation robustes, évolutives et économes en énergie, telles que les systèmes d'alimentation sans interruption (ASI), les unités de distribution d'énergie (PDU) intelligentes et les logiciels avancés de gestion de l'énergie.

Dans les économies en développement comme l'Inde et l'Indonésie, la demande est stimulée par la pénétration croissante de la téléphonie mobile, l'essor de l'informatique de pointe et les politiques gouvernementales favorisant la localisation des données. Cependant, la fiabilité inégale du réseau électrique dans certaines régions incite à se tourner vers des systèmes électriques redondants et modulaires, notamment des solutions de secours hybrides et sur batterie.

Aperçu du marché de l'énergie des centres de données au Moyen-Orient et en Afrique

Le marché de l'alimentation des centres de données au Moyen-Orient et en Afrique (MEA) connaît une croissance progressive mais prometteuse, portée par l'intensification de la numérisation, les initiatives de villes intelligentes soutenues par les gouvernements et le développement des infrastructures cloud et de colocation. Des pays comme les Émirats arabes unis (EAU), l'Arabie saoudite, l'Afrique du Sud, le Kenya et le Nigéria émergent comme pôles stratégiques de centres de données grâce à la demande croissante de services numériques, à la pénétration croissante d'Internet et à l'amélioration des infrastructures énergétiques et de télécommunications.

Au Moyen-Orient, des initiatives gouvernementales telles que la Vision 2030 saoudienne et le Programme national de transformation numérique des Émirats arabes unis jouent un rôle essentiel pour attirer les fournisseurs mondiaux de services cloud et les investissements dans les infrastructures. Des opérateurs de premier plan comme Amazon Web Services (AWS), Microsoft Azure et Oracle Cloud ont annoncé ou lancé des centres de données régionaux, ce qui stimule considérablement la demande de systèmes de secours économes en énergie, d'unités de distribution d'alimentation intelligentes et de solutions d'alimentation sans interruption évolutives.

L’accent mis sur les systèmes énergétiques durables et verts augmente également, en particulier dans les pays du Golfe, où la consommation énergétique élevée et les besoins de refroidissement obligent les opérateurs à adopter une gestion de l’énergie basée sur l’IA, un refroidissement liquide et des solutions de secours alimentées par l’énergie solaire.

Part de marché de l'énergie des centres de données

Le secteur de l'énergie des centres de données est principalement dirigé par des entreprises bien établies, notamment :

- Schneider Electric

- Eaton Corporation

- ABB Ltd.

- Vertiv Group Corp.

- Siemens AG

- General Electric (GE)

- Huawei Technologies Co., Ltd.

- Delta Électronique, Inc.

- CyberPower Systems, Inc.

- Groupe Socomec

Derniers développements sur le marché de l'énergie des centres de données

- En 2021, des entreprises comme Vertiv ont lancé de nouveaux systèmes de gestion de l'énergie adaptés aux centres de données Edge, tandis qu'Eaton a présenté son système d'onduleur 93PM G2, offrant une densité de puissance supérieure pour les déploiements hyperscale. Cette dynamique s'est poursuivie en 2022, avec le lancement par Schneider Electric de ses solutions EcoStruxure Micro Data Center intégrées à des onduleurs lithium-ion et à des capacités de surveillance à distance. La même année, ABB a intensifié ses investissements dans les technologies de jumeaux numériques et l'intégration des énergies renouvelables pour les centres de données.

- En 2023, Huawei Digital Power a lancé sa solution Smart Data Centre Facility, qui s'appuie sur l'IA, des onduleurs modulaires et des systèmes de batteries au lithium pour améliorer l'efficacité énergétique de plus de 15 %. Delta Electronics a élargi son offre d'onduleurs modulaires avec la série Modulon DPH, ciblant les marchés à forte croissance de la région Asie-Pacifique et de la région EMEA.

- L'année 2024 a été marquée par des innovations majeures : Legrand a lancé des PDU intelligents avec cybersécurité et analyses en temps réel, et Microsoft a achevé la première phase de son centre de données optimisé par l'IA et alimenté par des énergies renouvelables en Suède. Parallèlement, AWS a amélioré ses infrastructures en Inde et en Afrique du Sud en déployant des onduleurs et des systèmes de stockage d'énergie avancés afin de réduire son empreinte carbone.

- D'ici 2025, le secteur continuera d'évoluer. Rittal et HPE ont collaboré au lancement de boîtiers Edge Ready combinant distribution électrique et refroidissement intelligents. Equinix a annoncé une initiative majeure en matière de développement durable visant à moderniser plus de 100 datacenters mondiaux avec des systèmes d'alimentation sans interruption (ASI) à haut rendement alimentés par des énergies renouvelables. Google, poursuivant son programme de développement durable, a déployé des outils de suivi énergétique basés sur l'IA dans son réseau mondial de datacenters afin de réduire l'efficacité énergétique (PUE) et d'améliorer la transparence de la consommation énergétique. Ces avancées soulignent l'importance croissante accordée à la résilience, à l'intelligence et à la transformation verte dans l'écosystème énergétique des datacenters.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.