Global Data Center Service Market

Taille du marché en milliards USD

TCAC :

%

USD

22.31 Billion

USD

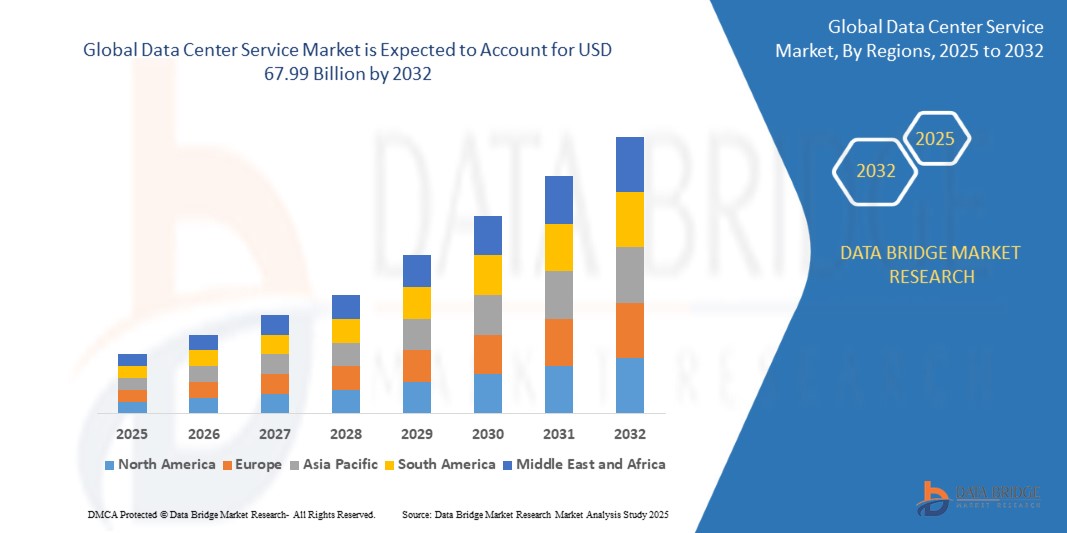

67.99 Billion

2024

2032

USD

22.31 Billion

USD

67.99 Billion

2024

2032

| 2025 –2032 | |

| USD 22.31 Billion | |

| USD 67.99 Billion | |

| % | |

Global Data Center Service Market, By Type (Design & Consulting, Installation, Support and Maintenance, Data Storage, Backup and Archiving, Perimeter Security (Firewalls and Virus, Malware and Ransomware Prevention Programs), Outsourcing and Colocation of Data Center Services, Internet Access Optimization, Network Service, Security and Connectivity Management, Website Management, Regulatory and Standard Compliance, Disaster Recovery and Business Continuity Services, and Others), Service Department (Help Desk, Research and Development (R&D), Design and Engineering, Employee Training, Technical Support and Consulting, and Financial Support Services), Tier Standard (TIER III, TIER IV, TIER II, TIER I), Size (Small Size Data Center, Large Data Center, and Medium Size Data Center), Location (Brownfield and Greenfield), End User (Enterprise, Colocation, Hyperscale, Edge Data Centers, and Others), Industry (IT and Telecommunications, Banking, Financial Services and Insurance (BFSI), Government and Defense, Healthcare, Energy and Utility, Retail & E-Commerce, Research & Academic, Manufacturing, Media & Entertainment, Power and Energy, Transport & Logistics, and Others) - Industry Trends and Forecast to 2031.

Data Center Service Market Analysis and Insights

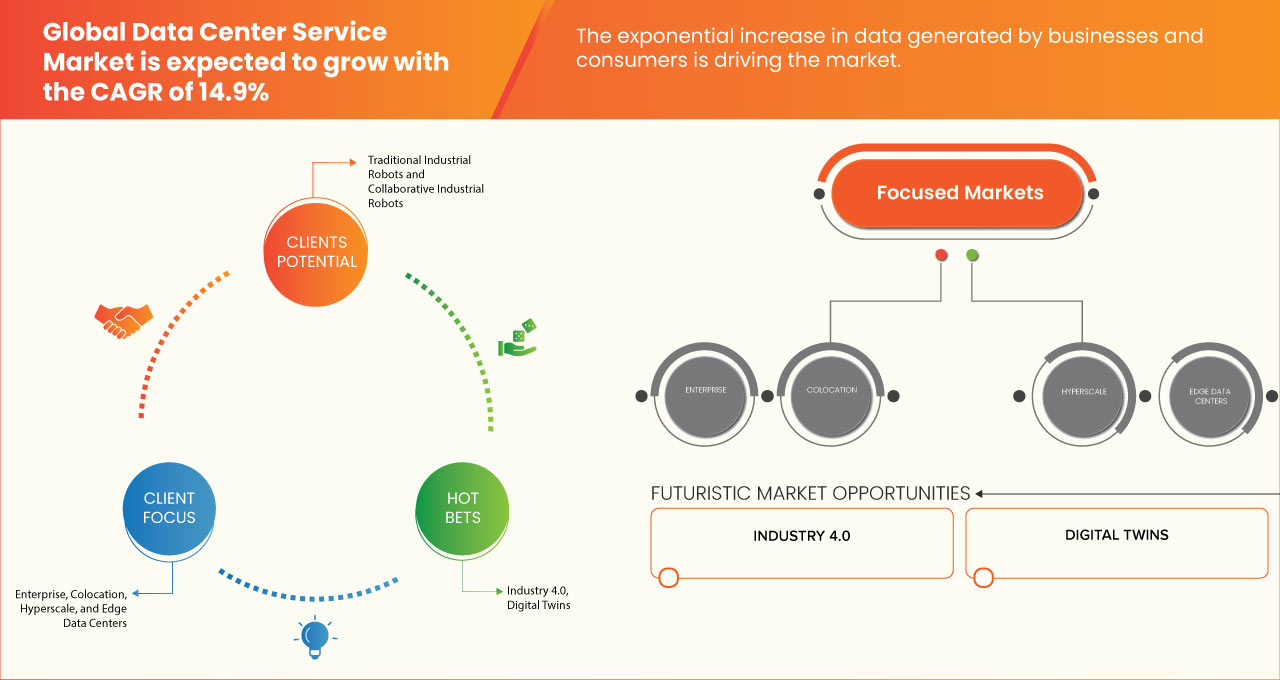

The global data center service market encompasses a diverse range of services tailored to meet the complex needs of enterprises across worldwide. This market includes key segments such as design and consulting, installation, support and maintenance, data storage, backup and archiving, perimeter security (firewalls and virus, malware and ransomware prevention programs), outsourcing and colocation of data center services, internet access optimization, network service, security and connectivity management, website management, regulatory and standard compliance, disaster recovery and business continuity services, and others. Driven by the demand for growing technological advancement and features in data center, the exponential increase in data generated by businesses and consumers, digital transformation initiatives by industries, the rise of outsourcing and colocation of data center services, and increase in cloud computing services, the market is characterized by intense competition among major software vendors and niche players. Setting up and maintaining data centers requires High Initial Investment, and rising Cyber threat on data center services are the restraining factors for the growth of the market. Rise in Edge computing, initiation of green data center, and rising opportunity for micro and modular data centers for small scale industries is opportunity for the growth of the market. Shortage of skilled force in data center management, and challenging regulatory landscape concerning sustainability issues are challenges for the growth of the market.

Data Bridge Market Research analyzes that the global data center service market is expected to reach a value of USD 59.15 billion by 2031 from USD 19.56 billion in 2023, growing at a CAGR of 14.9% during the forecast period of 2024 to 2031.

|

Report Metric |

Details |

|

Forecast Period |

2024 to 2031 |

|

Base Year |

2023 |

|

Historic Years |

2022 (Customizable to 2016-2021) |

|

Quantitative Units |

Revenue in USD Billion |

|

Segments Covered |

Type (conception et conseil, installation, support et maintenance, stockage de données, sauvegarde et archivage, sécurité du périmètre (pare-feu et programmes de prévention des virus, des logiciels malveillants et des ransomwares), externalisation et colocation de services de centre de données, optimisation de l'accès à Internet, service réseau, gestion de la sécurité et de la connectivité, gestion de sites Web, conformité réglementaire et standard, services de reprise après sinistre et de continuité des activités, et autres), département de service (assistance technique, recherche et développement (R&D), conception et ingénierie, formation des employés, support technique et conseil, et services de soutien financier), norme de niveau (TIER III, TIER IV, TIER II, TIER I), taille (centre de données de petite taille, grand centre de données et centre de données de taille moyenne), emplacement (Brownfield et Greenfield), utilisateur final (entreprise, colocation, hyperscale, centres de données Edge et autres), secteur (informatique et télécommunications, banque, services financiers et assurances (BFSI), gouvernement et défense, soins de santé, énergie et services publics, vente au détail et commerce électronique , recherche et enseignement, fabrication, médias et divertissement, électricité et énergie, transport et Logistique et autres) |

|

Pays couverts |

Allemagne, France, Italie, Royaume-Uni, Pays-Bas, Belgique, Espagne, Suisse, Russie, Turquie, Pologne, Suède, Danemark, Finlande, Norvège, Reste de l'Europe, Chine, Japon, Corée du Sud, Inde, Taïwan, Vietnam, Nouvelle-Zélande, Australie, Philippines, Thaïlande, Malaisie, Singapour, Indonésie et Reste de l'Asie-Pacifique, États-Unis, Canada et Mexique, Afrique du Sud, Émirats arabes unis, Arabie saoudite, Égypte, Bahreïn, Oman, Qatar, Koweït, Israël, Reste du Moyen-Orient et de l'Afrique, Brésil, Argentine et Reste de l'Amérique du Sud |

|

Acteurs du marché couverts |

Dell Inc., Hewlett Packard Enterprise Development LP, IBM, Cisco Systems, Inc., Schneider Electric, Hitachi, Ltd., Huawei Digital Power Technologies Co., Ltd., Fujitsu, Equinix, Inc., HCL Technologies Limited, DC-Datacenter-Group GmbH, Fichtner GmbH & Co. KG, Tetra Tech, Inc., INFINITI IT LIMITED, Vertiv Group Corp., APL Data Center, Azura Consultancy, Comarch SA, NTT DATA Group Corporation, Verizon, NEC Corporation, Capgemini et Sify Technologies, entre autres |

Définition du marché

Le service de centre de données fait référence à l'écosystème de services fournis par les opérateurs de centres de données et les fournisseurs de services pour prendre en charge le stockage, le traitement et la distribution de données et d'applications numériques. Ces services comprennent la colocation, l'hébergement géré, la connectivité réseau, les services gérés, les solutions de sécurité, le conseil et les services d'assistance.

Dynamique du marché mondial des services de centres de données

Cette section traite de la compréhension des moteurs, des avantages, des opportunités, des contraintes et des défis du marché. Tout cela est discuté en détail ci-dessous :

Conducteurs

- Progrès technologiques et fonctionnalités croissantes dans les centres de données

Les améliorations technologiques ne sont pas seulement des améliorations progressives, mais sont essentielles pour transformer le paysage du marché des services de centres de données. Les avancées technologiques ont augmenté et ont acquis un rôle de premier plan dans la croissance économique, la sécurité nationale et la compétitivité internationale. Les progrès technologiques font évoluer l'IA et le ML, l'intégration du réseau 5G, la virtualisation des serveurs, les systèmes de refroidissement avancés et de nombreuses autres avancées et fonctionnalités complémentaires dans les centres de données.

- Augmentation exponentielle des données générées par les entreprises et les consommateurs

Le paysage mondial des données connaît une croissance sans précédent, principalement due à des facteurs tels que la prolifération des appareils intelligents et la croissance du commerce électronique. Les entreprises collectent des données sur les préférences des clients, les tendances du marché et les mesures opérationnelles, tandis que les consommateurs y contribuent par le biais des interactions sur les réseaux sociaux, des transactions en ligne et des appareils connectés. Ce volume croissant de données devrait bondir à 181 zettaoctets d'ici 2025. Les implications de ce déluge de données sont multiples, l'une des plus importantes étant son rôle de catalyseur pour le marché mondial des services de centres de données.

Opportunité

- L'essor de l'informatique de pointe

L’évolution de l’edge computing représente un changement important dans le paysage du traitement et de la gestion des données, créant des opportunités considérables pour le marché mondial des services de centres de données. Alors que la demande de traitement de données en temps réel et de réduction de la latence continue de croître, l’edge computing apparaît comme une solution essentielle, prête à transformer les opérations traditionnelles des centres de données et à stimuler l’innovation.

L'edge computing consiste à traiter les données au plus près de leur source de génération, plutôt que de s'appuyer uniquement sur des centres de données cloud centralisés. Ce changement de paradigme est essentiel pour les applications nécessitant un traitement immédiat des données, telles que les véhicules autonomes, les villes intelligentes, les appareils IoT et la réalité augmentée. En minimisant la distance que les données doivent parcourir, l'edge computing réduit considérablement la latence et l'utilisation de la bande passante, améliorant ainsi les performances et l'efficacité des applications critiques.

Contraintes/ Défis

- Pénurie de main-d'œuvre qualifiée dans la gestion des centres de données

La pénurie de main-d’œuvre qualifiée dans la gestion des centres de données a plusieurs effets négatifs sur l’efficacité et l’efficience des opérations des centres de données. Tout d’abord, sans personnel qualifié adéquat, les centres de données peuvent avoir du mal à maintenir des niveaux de performance optimaux, ce qui entraîne une augmentation des temps d’arrêt et des perturbations potentielles dans la prestation de services. Deuxièmement, le manque de main-d’œuvre qualifiée freine l’innovation et la mise en œuvre de technologies avancées au sein des centres de données, limitant leur capacité à s’adapter à l’évolution des demandes du marché et aux avancées technologiques. De plus, un personnel inadéquat peut compromettre les mesures de cybersécurité, exposant potentiellement les données sensibles à des failles de sécurité et à des menaces.

- La mise en place et la maintenance des centres de données nécessitent un investissement initial élevé

L’installation d’un centre de données nécessite un investissement financier conséquent, qui comprend les coûts d’acquisition du terrain, de construction et d’installation d’équipements informatiques et de refroidissement de pointe. Ces installations doivent être équipées de serveurs hautes performances, de systèmes de stockage, d’une infrastructure réseau robuste et de mesures de sécurité sophistiquées. De plus, pour garantir l’efficacité et la fiabilité énergétiques, il faut déployer des systèmes d’alimentation sans interruption (UPS), des générateurs et des systèmes de refroidissement avancés. Les dépenses d’investissement (CAPEX) pour une telle entreprise peuvent atteindre des millions de dollars, ce qui en fait un obstacle redoutable à l’entrée pour de nombreuses entreprises.

Développements récents

- En juin 2024, Schneider Electric a démystifié PowerChute en s'attaquant aux idées reçues. Les commentaires des clients ont incité à agir avec un essai gratuit de 30 jours de PowerChute dans des environnements virtualisés et un nouveau cours d'apprentissage en ligne. Cette approche a amélioré la compréhension et l'adoption du service, ce qui a profité à la réputation de l'entreprise et à la satisfaction des clients.

- En mars 2024, Schneider Electric a collaboré avec NVIDIA pour optimiser l'infrastructure des centres de données, en introduisant des conceptions de référence de centres de données IA. Cela a profité à l'entreprise en améliorant l'efficacité du déploiement, l'évolutivité et la durabilité, en répondant aux exigences évolutives des charges de travail de l'IA et en stimulant l'innovation dans tous les secteurs

- En juin 2024, les solutions APEX Pay-Per-Use de Dell Inc. ont apporté des avantages substantiels, avec un retour sur investissement de 194 % sur trois ans, une réduction des coûts opérationnels et une augmentation de la capacité de maintenance du personnel. Ces solutions ont accéléré le développement, amélioré l'agilité et renforcé la satisfaction des clients, alimentant ainsi la croissance et la compétitivité de l'entreprise sur le marché

- En mai 2024, Dell Inc. a présenté le PowerEdge XE9680L avec refroidissement liquide direct et architecture à l'échelle du rack qui a renforcé les capacités de calcul d'IA de l'entreprise, offrant une densité de GPU élevée, un refroidissement efficace et un déploiement transparent, améliorant la facilité de maintenance et l'innovation dans les charges de travail d'IA

- En septembre 2021, APL Data Center, reconnu lauréat de deux appels à projets perfecto 2021 lancés avec le LCIE Bureau Veritas, fait progresser les normes d'évaluation d'impact environnemental des datacenters et des services télécoms. Cette collaboration renforce la position d'APL dans la promotion de solutions numériques respectueuses de l'environnement

Portée du marché mondial des services de centres de données

Le marché mondial des services de centres de données est divisé en sept segments en fonction du type, du service après-vente, de la norme de niveau, de la taille, de l'emplacement, de l'utilisateur final et du secteur d'activité. La croissance entre les segments vous aide à analyser les niches de croissance et les stratégies pour aborder le marché et déterminer vos principaux domaines d'application et les différences entre vos marchés cibles.

Taper

- Conception et conseil

- Installation

- Assistance et maintenance

- Stockage, sauvegarde et archivage des données

- Sécurité du périmètre (pare-feu et programmes de prévention des virus, des logiciels malveillants et des ransomwares)

- Externalisation et colocation de services de centres de données

- Optimisation de l'accès à Internet

- Gestion des services réseau, de la sécurité et de la connectivité

- Gestion de site Web

- Conformité réglementaire et normative

- Services de reprise après sinistre et de continuité des activités

- Autres

Sur la base du type, le marché est segmenté en conception et conseil, installation, support et maintenance, stockage de données, sauvegarde et archivage, sécurité périmétrique (pare-feu et programmes de prévention des virus, des logiciels malveillants et des ransomwares), externalisation et colocation de services de centre de données, optimisation de l'accès à Internet, service réseau, gestion de la sécurité et de la connectivité, gestion de sites Web, conformité réglementaire et standard, services de reprise après sinistre et de continuité des activités, et autres.

Service après-vente

- Service d'assistance

- Recherche et développement (R&D)

- Conception et ingénierie

- Formation des employés

- Assistance technique et conseil

- Services de soutien financier

Sur la base du département de service, le marché est segmenté en service d'assistance, recherche et développement (R&D), conception et ingénierie, formation des employés, support technique et conseil et services de soutien financier .

Niveau Standard

- NIVEAU III

- NIVEAU IV

- NIVEAU II

- NIVEAU I

Sur la base de la norme de niveau, le marché est segmenté en niveau III, niveau IV, niveau II et niveau I.

Taille

- Centre de données de petite taille

- Grand centre de données

- Centre de données de taille moyenne

Sur la base de la taille, le marché est segmenté en centre de données de petite taille, grand centre de données et centre de données de taille moyenne.

Emplacement

- Friche industrielle

- Terrain vert

En fonction de l'emplacement, le marché est segmenté en friches industrielles et en zones vertes.

Utilisateur final

- Entreprise

- Colocation

- Hyperscale

- Centres de données Edge

- Autres

Sur la base de l'utilisateur final, le marché est segmenté en entreprises, colocation, hyperscale, centres de données de pointe et autres.

Industrie

- Informatique et télécommunications

- Banque, services financiers et assurances (BFSI)

- Gouvernement et défense

- Soins de santé

- Énergie et services publics

- Commerce de détail et commerce électronique

- Recherche et enseignement

- Fabrication

- Médias et divertissement

- Pouvoir et énergie

- Transport et logistique

- Autres

Sur la base de l'industrie, le marché est segmenté en informatique et télécommunications, banque, services financiers et assurances (BFSI), gouvernement et défense, santé, énergie et services publics, vente au détail et commerce électronique, recherche et enseignement, fabrication, médias et divertissement, électricité et énergie, transport et logistique, et autres.

Analyse/perspectives régionales du marché mondial des services de centres de données

Le marché mondial des services de centres de données est analysé et des informations et tendances sur la taille du marché sont fournies en fonction du type, du service après-vente, de la norme de niveau, de la taille, de l'emplacement, de l'utilisateur final et du secteur.

Les pays couverts sur le marché mondial des services de centres de données sont l'Allemagne, la France, l'Italie, le Royaume-Uni, les Pays-Bas, la Belgique, l'Espagne, la Suisse, la Russie, la Turquie, la Pologne, la Suède, le Danemark, la Finlande, la Norvège, le reste de l'Europe, la Chine, le Japon, la Corée du Sud, l'Inde, Taïwan, le Vietnam, la Nouvelle-Zélande, l'Australie, les Philippines, la Thaïlande, la Malaisie, Singapour, l'Indonésie et le reste de l'Asie-Pacifique, les États-Unis, le Canada et le Mexique, l'Afrique du Sud, les Émirats arabes unis, l'Arabie saoudite, l'Égypte, Bahreïn, Oman, le Qatar, le Koweït, Israël, le reste du Moyen-Orient et de l'Afrique, le Brésil, l'Argentine et le reste de l'Amérique du Sud.

L'Amérique du Nord devrait dominer le marché mondial des services de centres de données en raison de l'augmentation des services de cloud computing. Les États-Unis devraient dominer le marché nord-américain des services de centres de données en raison de l'augmentation de l'externalisation et de la colocation des services de centres de données. L'Allemagne devrait dominer le marché européen des services de centres de données en raison des progrès technologiques et des fonctionnalités croissantes du pays. La Chine devrait dominer le marché des services de centres de données en Asie-Pacifique en raison des initiatives de transformation numérique des industries du pays.

La section par pays du rapport fournit également des facteurs individuels ayant un impact sur le marché et des changements dans la réglementation du marché national qui ont un impact sur les tendances actuelles et futures du marché. Des points de données tels que les nouvelles ventes, les ventes de remplacement, la démographie du pays, les actes réglementaires et les tarifs douaniers d'import-export sont quelques-uns des principaux indicateurs utilisés pour prévoir le scénario du marché pour les différents pays. En outre, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales, ainsi que l'impact des canaux de vente sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché des services de centres de données mondiaux

Le paysage concurrentiel du marché mondial des services de centres de données fournit des détails sur les concurrents. Les détails inclus sont la présentation de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements en R&D, les nouvelles initiatives du marché, les sites et installations de production, les forces et les faiblesses de l'entreprise, le lancement de produits, les approbations de produits, la largeur et l'étendue des produits, la domination des applications et la courbe de survie du type de produit. Les points de données ci-dessus fournis ne concernent que l'orientation de l'entreprise sur le marché.

Français Certains des principaux acteurs opérant sur le marché sont Dell Inc., Hewlett Packard Enterprise Development LP, IBM, Cisco Systems, Inc., Schneider Electric, Hitachi, Ltd., Huawei Digital Power Technologies Co., Ltd., Fujitsu, Equinix, Inc., HCL Technologies Limited, DC-Datacenter-Group GmbH, Fichtner GmbH & Co. KG, Tetra Tech, Inc., INFINITI IT LIMITED, Vertiv Group Corp., APL Data Center, Azura Consultancy, Comarch SA, NTT DATA Group Corporation, Verizon, NEC Corporation, Capgemini et Sify Technologies, entre autres.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.