Global Data Center Switch Market

Taille du marché en milliards USD

TCAC :

%

USD

16.10 Billion

USD

23.34 Billion

2025

2033

USD

16.10 Billion

USD

23.34 Billion

2025

2033

| 2026 –2033 | |

| USD 16.10 Billion | |

| USD 23.34 Billion | |

| % | |

|

Segmentation du marché des commutateurs de centres de données mondiaux, par type (interrupteurs de distribution, commutateurs de distribution et commutateurs d'accès), technologie (Ethernet, Fibre Channel et InfiniBand), bande passante (=1 Gbps, 1 Gbps à ≤10 Gbps, 10 Gbps à ≤40 Gbps, et 40 Gbps), et utilisateur final (entreprises, industrie des télécommunications, organismes gouvernementaux et fournisseurs de services en nuage) - Tendances et prévisions de l'industrie jusqu'en 2033

Aperçu du marché des commutateurs de centres de données

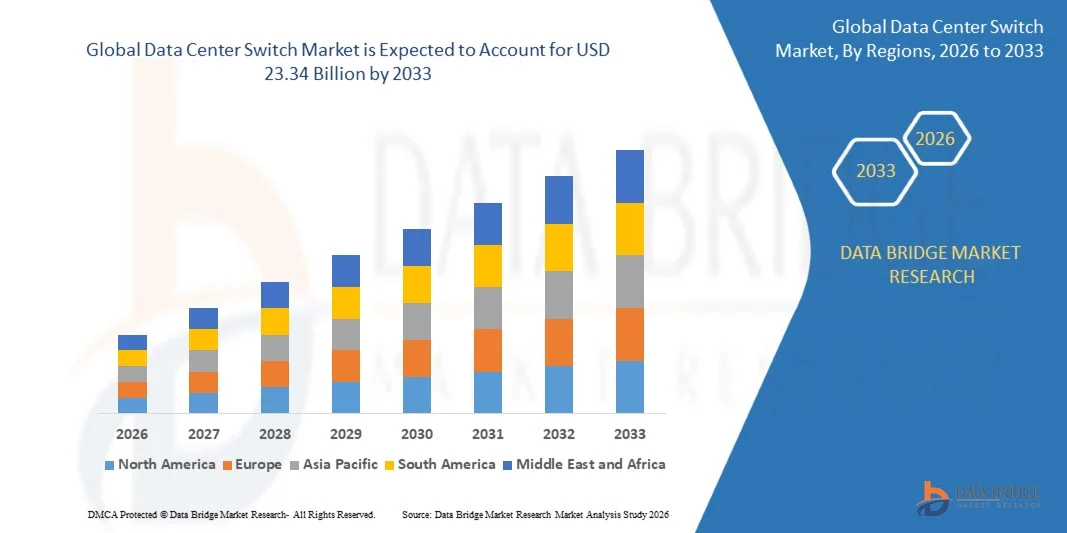

Selon l'analyse de marché de Data Bridge, le marché de commutateur de centre de données a été évalué à16,10 milliards de dollars en 2025et devrait atteindre23,34 milliards de dollars en 2033, croissance à unTCAC de 4,75 % entre 2026 et 2033. Le marché connaît une croissance régulière due à l'expansion rapide des centres de données hyperéchelle, à l'adoption croissante du cloud et à la demande croissante de réseaux à bande passante élevée et à faible latence pour soutenir les charges de travail en AI/ML. Les entreprises, les fournisseurs de cloud et les opérateurs de télécommunications modernisent leur infrastructure pour gérer l'escalade du trafic de données, ce qui conduit à des investissements importants dans les plateformes de commutation de nouvelle génération.

Le déploiement croissant de grappes de formation à l'IA et d'environnements de calcul haute performance (HPC) crée un besoin pressant de tissus non-bloquants capables de supporter le trafic massif est-ouest, solidifiant le rôle critique de la commutation avancée dans les centres de données modernes. En outre, la prolifération des architectures de l'informatique de pointe et du cloud distribué élargit l'empreinte du marché, les organisations déployant des microcentres de données qui nécessitent des solutions de commutation compactes et efficaces.

Taille du marché et prévisions

-

Valeur du marché mondial (2025): USD 16,10 milliards

- Valeur marchande prévue (2033) : 23,34 milliards de dollars

- Prévisions CAGR (2026-2033): 4,75 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Principales tendances et perspectives du marché

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide, propulsée par la construction massive de data centers à hyperéchelle, l'adoption rapide de nuages et l'expansion de la 5G dans des pays comme la Chine, l'Inde et le Japon.

- L'Amérique du Nord a dominé le marché des commutateurs de Data Center avec la plus grande part de revenus en 2025, ancrée par le marché américain, entraîné par des investissements substantiels dans l'infrastructure d'IA de grands hyperscalers.

- Les commutateurs de base devraient dominer le segment de type de commutateur jusqu'en 2033, en raison de leur rôle essentiel en tant qu'épine dorsale pour la connectivité à haute capacité, faible latence dans les environnements hyperscales et d'entreprise.

- Ethernet a maintenu la plus grande part de marché par technologie, soutenue par l'adoption rapide de solutions 100G/400G/800G pour les réseaux de centres de données AI, Cloud et haute performance.

- Le segment de bande passante >40 Gbps devrait enregistrer le TCAC le plus élevé, alimenté par le passage à des grappes d'IA à forte intensité de GPU et à des environnements hypermétriques nécessitant un débit ultra-élevé.

- Les fournisseurs de services Cloud devraient diriger le segment de l'utilisateur final, grâce à des investissements massifs dans l'expansion de la région mondiale et les tissus de réseau prêts à l'IA.

Portée du rapport et segmentation du marché des commutateurs de centres de données

|

Attributs |

Changement de centre de données Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Cisco Systems, Inc. (États-Unis) · Arista Networks, Inc. (États-Unis) · Juniper Networks, Inc. (États-Unis) · Hewlett Packard Enterprise Development LP (États-Unis) · Huawei Technologies Co., Ltd. (Chine) · NVIDIA Corporation (États-Unis) · ZTE Corporation (Chine) · Dell Inc. (États-Unis) · Extreme Networks, Inc. (États-Unis) · Fortinet, Inc. (États-Unis) · NEC Corporation (Japon) · D-Link Corporation (Taiwan) · Nouvelle société H3C Technologies Co., Ltd. (Chine) · Réseaux Edgecore (Taiwan) · Technologie Quanta Cloud (Taiwan) |

|

Possibilités de marché |

· Intégration de l'IA/ML pour l'automatisation du réseau et l'analyse prédictive · Développement de plateformes de commutation 800G et 1.6T pour les infrastructures AI · Expansion des réseaux souverains de centres de données en nuage et en bordure |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Tendances du marché des commutateurs de centres de données

Tendance: L'augmentation des tissus de commutation optimisés AI

La croissance explosive des charges de travail liées à l'IA et à l'apprentissage automatique remodele fondamentalement le marché des commutateurs de centres de données. La formation de grands modèles de langage et l'exécution de tâches complexes d'inférence d'IA nécessitent une latence ultra-faible et un réseau sans perte pour empêcher les décrochages GPU et maximiser l'efficacité de calcul. Cela a conduit à la montée en puissance de tissus de commutation spécialisés, y compris les plateformes Ethernet 800G et InfiniBand, conçus pour gérer le haut trafic est-ouest et tous les modèles de communication des grappes d'IA. Les principaux fournisseurs intègrent des fonctionnalités avancées comme RDMA sur Converged Ethernet (RoCE), la télémétrie nanoseconde de précision et le contrôle avancé de la congestion directement dans leurs ASIC, créant une nouvelle classe de commutateurs optimisés AI qui sont critiques pour les centres de données de nouvelle génération.

Dynamique du marché du commutateur de centre de données

Principal moteur du marché : croissance rapide de l'IA/ML, de l'informatique en nuage et des centres de données hyperscales

Une restriction importante sur le marché est le niveau élevé des dépenses en capital et des dépenses opérationnelles nécessaires à la modernisation des plates-formes de commutation avancées. La migration vers l'infrastructure 400G ou 800G nécessite des investissements substantiels dans le nouveau matériel, l'optique, le câblage et le logiciel, avec des coûts de déploiement souvent de 2,5-3 fois le prix de liste du matériel. De plus, un défi majeur est la pénurie mondiale d'ingénieurs qualifiés capables de gérer les tissus modernes à la feuille et l'automatisation des recouvrements. Ce manque de compétences oblige les organisations à compter sur des services de fournisseurs coûteux et retarde le déploiement de réseaux avancés, en particulier dans des régions en croissance rapide comme l'Asie-Pacifique et le Moyen-Orient.

Principales contraintes et difficultés : coût initial élevé d'investissement des simulateurs avancés

Une restriction importante sur le marché mondial du simulateur de conduite est le capital initial élevé requis pour les systèmes de simulation avancés. Les plates-formes modernes intègrent des graphismes de haute fidélité, des moteurs de dynamique de véhicule réalistes, des plates-formes de mouvement et des environnements virtuels immersifs, exigeant des investissements substantiels dans l'approvisionnement, l'installation et la maintenance continue. Le coût total de la propriété s'étend aux licences de logiciels, aux mises à niveau périodiques et au soutien technique, ce qui rend l'adoption difficile pour les petites écoles de conduite, les établissements de recherche et les organisations du marché émergent.

Possibilité de marché clé : expansion des centres de données Hyperscale, Edge et Souverain Cloud

L'expansion mondiale rapide des installations hyperéchelle et l'émergence de centres de données de bord créent une opportunité massive pour les fournisseurs de commutation. La mise en place de nouvelles régions nuageuses et de nouveaux sites périphériques pour soutenir l'inférence 5G, IoT et AI stimule la demande d'infrastructures de commutation évolutives à haut débit. En outre, les mandats concernant la résidence des données et les nuages souverains obligent les opérateurs à déployer des domaines de réseau complets dans des juridictions spécifiques, à augmenter les volumes de commutation et à créer de nouveaux flux de revenus pour les fournisseurs qui peuvent fournir des solutions conformes et sécurisées.

Champ d'application du marché du commutateur de centre de données

Le marché des commutateurs de centres de données est segmenté en fonction du type, de la technologie, de la bande passante et de l'utilisateur final.

• Par type

Sur la base du type, le marché des commutateurs Data Center est segmenté en commutateurs de cœur, de distribution et d'accès. On s'attend à ce que les commutateurs de base dominent le marché jusqu'en 2033, en raison de leur rôle critique en tant qu'épine dorsale des centres de données hyperéchelle et d'entreprise. Leur fonction essentielle dans la gestion du trafic à fort volume avec une latence ultra-faible assure leur domination continue. En revanche, les commutateurs d'accès devraient être le segment qui connaît la croissance la plus rapide, du fait de la prolifération des centres de données de bord et des déploiements 5G, qui exigent un grand nombre de ports compacts et économes en énergie.

• Par technologie

Sur la base de la technologie, le marché est classé en Ethernet, Fibre Channel et InfiniBand. Ethernet est le leader clair, avec la plus grande part de marché et le taux de croissance le plus élevé. Cette domination est soutenue par l'adoption généralisée de solutions Ethernet évolutives et rentables (100G/400G/800G) sur les réseaux d'IA, de cloud et d'entreprise, ainsi que par l'innovation continue dans les normes comme RoCEv2. Fibre Channel, tout en conservant une niche dans les environnements de stockage réglementés, perd constamment des parts. InfiniBand reste un segment spécialisé pour les laboratoires de calcul haute performance, limité par son écosystème de fournisseurs limité et des coûts plus élevés .

• Par bande passante

Sur la base de la bande passante, le marché est divisé en ≤1 Gbps, >1 Gbps à ≤10 Gbps, >10 Gbps à ≤40 Gbps et >40 Gbps. Le segment >40 Gbps devrait enregistrer la croissance la plus rapide, alimentée par les hyperscalaires et les grappes AI adoptant les commutateurs 100G, 200G, 400G et 800G émergents. La demande croissante d'environnements de calcul à haute densité fait de ce segment le moteur de croissance central du marché. Pendant ce temps, les classes de bande passante de 100G et moins commencent à voir une croissance plus lente lorsque les opérateurs passent à des optiques à plus grande vitesse pour de nouveaux déploiements.

• Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en entreprises, en télécommunications, en organismes gouvernementaux et en fournisseurs de services en nuage. Les fournisseurs de services Cloud devraient diriger le marché et connaître la croissance la plus forte, grâce à leurs investissements massifs dans les centres de données hyperéchelle, l'expansion mondiale et les tissus prêts à l'IA. Alors qu'ils déploient des réseaux 200G–800G pour l'IA générative et l'informatique évolutive, ils demeureront le segment d'utilisateur final le plus dominant. Les fournisseurs de télécommunications et les grandes entreprises sont également d'importants consommateurs, améliorant leur infrastructure pour soutenir les environnements 5G, tranchage de réseaux et cloud hybride.

Data Center Switch Market Analyse régionale

L'Amérique du Nord a dominé le marché des commutateurs de centres de données et a représenté la plus grande part des revenus en 2025. Cela est ancré par le marché américain, qui à lui seul a généré environ 5,4 milliards de dollars en 2025. La domination de la région est soutenue par une forte concentration d'opérateurs de centres de données hyperéchelle, de fournisseurs de services en nuage et d'entreprises technologiques. Des investissements massifs dans les infrastructures d'IA, dépassant 200 milliards de dollars en 2025 par les principaux acteurs, conduisent au déploiement de technologies de commutation à grande vitesse. Le Canada joue également un rôle important en servant les charges de travail financières et en continu depuis son corridor Toronto-Montréal, tandis que le Mexique apparaît comme un pôle de quasi-shorrance pour le trafic en Amérique latine.

Asia-Pacific Data Center Switch Market Insight

La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché des commutateurs de datacenters, sous l'effet de l'accumulation massive de datacenters hyperscales et de l'adoption rapide de nuages en Chine, en Inde et en Asie du Sud-Est. La Chine représente près de la moitié des revenus de la région, des entreprises comme Alibaba et Tencent déployant des tissus 800G. Le corridor des centres de données en expansion en Inde, ainsi que des politiques fiscales favorables, attirent d'importants investissements étrangers. Cependant, un défi notable dans la région est la pénurie de compétences dans l'automatisation de superposition, qui ralentit le rythme des nouveaux déploiements.

Europe Centre de données Switch Market Insight

L'Europe détient environ 22 % des parts de marché mondiales, mais elle est confrontée à des défis et à des possibilités uniques. Les prix élevés de l'électricité sur les marchés de base comme l'Allemagne et la France orientent de nouvelles capacités vers les économies nordiques, où l'énergie hydroélectrique et le refroidissement ambiant réduisent le coût total de la propriété. La croissance de la région est également façonnée par des lois strictes sur la souveraineté des données et des mandats souverains-cloud (comme la loi sur la gouvernance des données de l'UE), qui gonflent les coûts de conformité mais garantissent des contrats à long terme en tant que fournisseurs construisant une infrastructure de commutation certifiée.

Switch Market Insight du centre de données américain

Les États-Unis sont le marché le plus vaste et le plus influent pour les commutateurs de centres de données. En 2025, elle détenait 83% du marché nord-américain. Ce leadership est motivé par l'expansion inlassable de campus hyperscales dans des États comme la Virginie, l'Oregon et l'Iowa, et les investissements massifs des géants du nuage dans l'infrastructure de l'IA. Dans certaines régions, les services publics américains, qui sont confrontés à des contraintes de capacité, incitent également les exploitants à investir dans des plates-formes de commutation plus économes en énergie et prêtes à refroidir les liquides, en établissant des tendances technologiques qui sont adoptées à l'échelle mondiale.

China Data Center Switch Market Insight

Le marché chinois des commutateurs de centres de données est en croissance rapide, alimenté par les investissements massifs du pays dans l'IA et l'infrastructure numérique. Les fournisseurs chinois comme Alibaba et Tencent déploient de manière agressive des tissus Ethernet 800G à l'intérieur de leurs mégapodes AI. Le marché est également caractérisé par un solide leadership national, Huawei et H3C détenant une part de marché importante grâce au respect des réglementations locales comme MLPS 2.0. L'accent mis par le pays sur l'autonomie et la sécurité des données crée un écosystème unique distinct des autres marchés mondiaux.

Part de marché du commutateur de centre de données

L'industrie des commutateurs de centres de données est principalement dirigée par des entreprises bien établies, notamment :

- Cisco Systems, Inc. (États-Unis)

- Arista Networks, Inc. (États-Unis)

- Juniper Networks, Inc. (États-Unis)

- Hewlett Packard Enterprise Development LP (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- NVIDIA Corporation (États-Unis)

- ZTE Corporation (Chine)

- Dell Inc. (États-Unis)

- Extreme Networks, Inc. (États-Unis)

- Fortinet, Inc. (États-Unis)

- NEC Corporation (Japon)

- D-Link Corporation (Taiwan)

- Nouvelle société H3C Technologies Co., Ltd. (Chine)

- Réseaux Edgecore (Taiwan)

- Quanta Cloud Technology (Taiwan)

Derniers développements dans le marché des commutateurs de centre de données

- Janvier 2026:NVIDIA a déclaré un montant de 1,2 milliard de dollars en réservations Spectrum-X pour 2025, ce qui témoigne d'une forte traction des grappes d'IA à grande échelle et de l'importance croissante de ses solutions de réseautage intégrées.

- Décembre 2025:Juniper Networks a obtenu un contrat de 340 millions de dollars pour le déploiement de commutateurs QFX5130 pour un opérateur européen souverain-cloud, mettant en évidence le marché croissant pour une infrastructure de réseau conforme et sécurisée.

- Novembre 2025:Cisco a présenté le Nexus 9300-GX2, avec 48 x 100 GbE et 8 x 400 GbE ports, visant à améliorer le tissu d'entreprise à la recherche d'un équilibre entre la performance et la densité du port.

- Octobre 2025:Broadcom a échantillonné son Tomahawk 5 ASIC, fournissant 51,2 Tbit/s de puissance de commutation avec nanoseconde de télémétrie intégrée, repoussant les limites de ce qui est possible dans les tissus ultra-hautes performances.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.