Global Data Center Ups Market

Taille du marché en milliards USD

TCAC :

%

USD

7.20 Billion

USD

11.83 Billion

2024

2032

USD

7.20 Billion

USD

11.83 Billion

2024

2032

| 2025 –2032 | |

| USD 7.20 Billion | |

| USD 11.83 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes d'alimentation sans coupure (UPS) pour centres de données, par type (à double conversion en ligne, interactifs et de secours passifs), offre (solutions et services), capacité (moins de 500 kVA, 500-1000 kVA et plus de 1000 kVA), type de batterie (UPS VRLA, UPS lithium-ion, UPS à volant d'inertie et autres), type de centre de données (centre de données en colocation, centre de données d'entreprise, cloud, centre de données en périphérie et centre de données géré), taille du centre de données (petit, moyen et grand), application (stockage cloud, entrepôt de données, système ERP, serveurs de fichiers, serveurs d'applications, systèmes CRM et autres), utilisateur final (informatique et services informatiques, banque, finance et assurance, télécommunications, industrie manufacturière, secteur public et gouvernemental, santé et sciences de la vie, médias et divertissement, services bancaires et financiers et énergie) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des systèmes d'alimentation sans interruption (ASI) pour centres de données

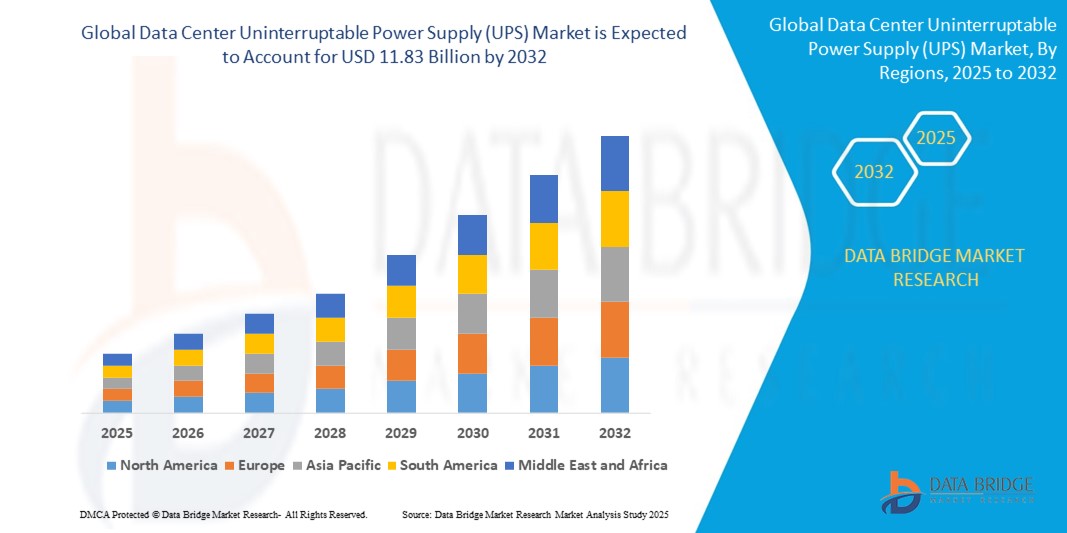

- Le marché mondial des systèmes d'alimentation sans interruption (ASI) pour centres de données était évalué à 7,20 milliards de dollars en 2024 et devrait atteindre 11,83 milliards de dollars d'ici 2032 , avec un taux de croissance annuel composé (TCAC) de 6,40 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par le nombre croissant de centres de données, l'adoption croissante du cloud computing et l'essor des installations de colocation. À mesure que les entreprises dépendent davantage des services numériques et de la disponibilité de leurs équipements, la demande en systèmes d'alimentation sans coupure (UPS) pour garantir une alimentation électrique continue a considérablement augmenté.

- Par ailleurs, les progrès technologiques réalisés dans le domaine des systèmes d'alimentation sans coupure (UPS), tels que les batteries lithium-ion, les architectures modulaires et les modèles à haut rendement énergétique, stimulent la croissance du marché. L'augmentation des investissements dans l'informatique de périphérie et les centres de données hyperscale, notamment en Amérique du Nord, en Asie-Pacifique et en Europe, contribue également à cette croissance.

Analyse du marché des systèmes d'alimentation sans interruption (UPS) pour centres de données

- Les systèmes d'alimentation sans coupure (UPS) des centres de données sont essentiels pour garantir une alimentation électrique continue dans les environnements critiques, tels que les infrastructures cloud, les services financiers, les systèmes informatiques de santé et les centres de données hyperscale, où même une interruption de service minimale peut entraîner des pertes de données et des conséquences financières importantes.

- La demande croissante de solutions d'alimentation sans coupure (UPS) pour centres de données est principalement due à la croissance exponentielle des services numériques, à l'adoption croissante du cloud, au déploiement accru d'infrastructures de calcul en périphérie et à la nécessité d'une disponibilité des services en ligne 24h/24 et 7j/7.

- L'Europe domine le marché des systèmes d'alimentation sans coupure (UPS) pour centres de données, avec une part de revenus d'environ 39 % en 2025. Cette domination s'explique par la présence d'un réseau dense de centres de données en colocation et hyperscale dans des pays comme l'Allemagne, les Pays-Bas et le Royaume-Uni. Des cadres réglementaires stricts en matière de protection des données et d'efficacité énergétique, ainsi que d'importants investissements dans des centres de données écologiques, contribuent à accélérer la croissance du marché dans la région.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par une transformation numérique accélérée, l'essor de la construction de centres de données dans des pays comme l'Inde, la Chine et Singapour, et la demande croissante d'infrastructures informatiques fiables de la part des PME et des grandes entreprises.

- Le segment des onduleurs à double conversion en ligne devrait dominer le marché des systèmes d'alimentation sans coupure (UPS) pour centres de données avec une part de marché d'environ 45,5 % en 2025, grâce à ses capacités supérieures de protection électrique, sa régulation de tension continue et son adéquation aux équipements informatiques sensibles dans les environnements de centres de données à haute densité.

Portée du rapport et segmentation du marché des systèmes d'alimentation sans interruption (UPS) pour centres de données

|

Attributs |

Principaux enseignements du marché des systèmes d'alimentation sans interruption (UPS) pour centres de données |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des systèmes d'alimentation sans interruption (UPS) pour centres de données

« Progrès dans les systèmes d'alimentation sans coupure (UPS) intelligents et à batteries lithium-ion »

- Une tendance majeure et croissante sur le marché mondial des systèmes d'alimentation sans coupure (UPS) pour centres de données est la transition des batteries plomb-acide à régulation par soupape (VRLA) traditionnelles vers les systèmes UPS à base de lithium-ion. Cette transition est motivée par le besoin d'une efficacité accrue, d'un encombrement réduit, d'une durée de vie plus longue et d'un coût total de possession inférieur.

- Par exemple, Vertiv et Eaton ont lancé des systèmes d'alimentation sans coupure (UPS) lithium-ion spécialement conçus pour les centres de données périphériques et hyperscale, offrant des temps de recharge plus rapides, une durée de vie de la batterie plus longue (jusqu'à 10 ans) et des performances thermiques améliorées par rapport aux batteries conventionnelles.

- Les systèmes d'alimentation sans coupure (UPS) intelligents, dotés de capacités de communication et de surveillance intégrées, gagnent en popularité. Ces systèmes offrent des diagnostics en temps réel, des alertes de maintenance prédictive et une gestion des performances à distance, minimisant ainsi les temps d'arrêt et permettant une réponse proactive aux problèmes potentiels.

- L'intégration de l'IA et de l'apprentissage automatique dans les systèmes d'alimentation sans coupure (UPS) permet l'équilibrage automatique des charges, l'optimisation énergétique et la détection des anomalies. Ces systèmes intelligents peuvent ajuster dynamiquement les profils d'alimentation en fonction des tendances de consommation et des analyses prédictives , améliorant ainsi la fiabilité et l'efficacité opérationnelle.

- L'intégration transparente des systèmes d'alimentation sans coupure (UPS) aux plateformes de gestion de l'infrastructure des centres de données (DCIM) permet un contrôle centralisé de l'alimentation électrique, de la gestion thermique et de l'infrastructure informatique, offrant ainsi une surveillance et un contrôle holistiques. Des entreprises telles que Schneider Electric et ABB proposent des solutions DCIM basées sur le cloud qui se synchronisent avec des unités UPS modulaires pour une gestion unifiée des installations.

- Cette tendance vers des solutions d'alimentation sans coupure (UPS) modulaires, intelligentes et écoénergétiques redéfinit les attentes en matière d'infrastructure de centres de données, incitant les acteurs clés à innover avec des systèmes compacts, évolutifs et écologiques, adaptés aux environnements informatiques hybrides.

- La demande de solutions d'alimentation sans coupure (UPS) intelligentes croît rapidement dans les centres de données de colocation, d'entreprise et hyperscale, les opérateurs privilégiant l'efficacité, l'évolutivité et une disponibilité 24h/24 et 7j/7, en réponse à la forte demande mondiale de services numériques et d'applications à faible latence.

Dynamique du marché des systèmes d'alimentation sans interruption (UPS) pour centres de données

Conducteur

« Forte augmentation de la demande en centres de données et importance accrue de la continuité de l’alimentation électrique »

- La croissance rapide du cloud computing, des datacenters en périphérie et des infrastructures hyperscale à l'échelle mondiale stimule fortement la demande en systèmes d'alimentation sans coupure (UPS) garantissant une alimentation électrique continue. Avec l'accélération de la transformation numérique dans tous les secteurs, le besoin d'infrastructures toujours disponibles est plus important que jamais.

- Par exemple, en février 2024, Eaton a lancé son nouvel onduleur 93PR5, une solution écoénergétique et évolutive pour les datacenters périphériques et d'entreprise, optimisée pour une faible latence et une disponibilité maximale, répondant ainsi à la demande croissante des entreprises en matière de continuité d'alimentation.

- L'importance croissante accordée à la continuité de service sans interruption par les institutions financières, les prestataires de soins de santé et les entreprises de télécommunications incite les exploitants de centres de données à investir dans des systèmes d'alimentation sans coupure (UPS) à haute fiabilité dans le cadre de leurs plans de continuité d'activité.

- De plus, les gouvernements et les organismes de réglementation de régions comme l'Europe et l'Amérique du Nord appliquent des normes de résilience et d'efficacité énergétique pour les centres de données, ce qui encourage l'intégration de systèmes UPS modernes et économes en énergie.

- Les progrès réalisés dans les architectures d'onduleurs modulaires, les batteries lithium-ion et les fonctionnalités de surveillance intelligentes améliorent l'efficacité du système, réduisent le coût total de possession et augmentent la disponibilité, soutenant ainsi l'expansion du marché à l'échelle mondiale.

Retenue/Défi

« Investissement initial élevé et évolutivité limitée des systèmes existants »

- Le coût initial élevé associé au déploiement de systèmes UPS avancés, en particulier les configurations modulaires ou à base de lithium-ion, constitue un défi important pour les petites et moyennes entreprises (PME) et les exploitants de centres de données dans les régions sensibles aux coûts.

- Par exemple, de nombreux centres de données dans les marchés émergents continuent de s'appuyer sur des systèmes UPS obsolètes basés sur la technologie VRLA en raison de contraintes budgétaires, systèmes qui manquent souvent de l'évolutivité et de l'efficacité énergétique nécessaires aux environnements informatiques modernes.

- La modernisation des infrastructures existantes pour prendre en charge les nouvelles technologies d'alimentation sans coupure (UPS) peut également s'avérer complexe et coûteuse, impliquant des modifications de l'agencement des locaux, des systèmes de refroidissement et des plateformes de gestion de l'énergie.

- De plus, la nécessité d'une maintenance spécialisée, de techniciens qualifiés et de certifications de sécurité pour les nouveaux systèmes UPS alourdit les charges opérationnelles des petits acteurs et des fournisseurs de colocation régionaux.

- Pour surmonter ces défis, il faudra des solutions optimisées en termes de coûts, prêtes à l'emploi, et un soutien plus large aux mises à niveau des infrastructures, notamment dans la région Asie-Pacifique, en Amérique latine et dans certaines parties du Moyen-Orient où l'infrastructure numérique se développe mais où le financement est limité.

Étendue du marché des systèmes d'alimentation sans interruption (ASI) pour centres de données

Le marché est segmenté en fonction du type, de l'offre, de la capacité, du type de batterie, du type de centre de données, de la taille du centre de données, de l'application et de l'utilisateur final.

Par type

Le marché des onduleurs pour centres de données est segmenté, selon leur type, en onduleurs à double conversion en ligne, onduleurs interactifs et onduleurs de secours passifs. Le segment des onduleurs à double conversion en ligne dominera le marché en termes de chiffre d'affaires en 2025, grâce à sa haute fiabilité, son conditionnement de puissance continu et son temps de transfert nul – idéal pour les applications critiques des centres de données. Les entreprises privilégient ce type d'onduleur pour garantir un fonctionnement sans interruption lors des coupures de courant et des fluctuations de tension, notamment dans les centres de données hyperscale et cloud.

Le segment Line Interactive devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante des centres de données en périphérie et des centres de données de petite et moyenne taille. Ces systèmes offrent une protection électrique économique et une autonomie par batterie modérée, ce qui les rend adaptés aux infrastructures informatiques moins exigeantes et aux installations régionales.

• En offrant

Selon l'offre proposée, le marché des systèmes d'alimentation sans coupure (UPS) pour centres de données se divise en solutions et services. Le segment des solutions détenait la plus grande part de revenus en 2025, grâce à l'adoption généralisée des systèmes UPS intégrés qui combinent protection électrique, gestion des batteries et surveillance. Ces solutions sont de plus en plus personnalisées pour les déploiements à grande échelle, avec des configurations modulaires et évolutives.

Le segment des services devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, porté par la demande croissante de services de maintenance, de surveillance à distance et de remplacement de batteries visant à améliorer les performances et la durée de vie des onduleurs.

• Par capacité

En fonction de leur capacité, le marché des systèmes d'alimentation sans coupure (UPS) pour centres de données est segmenté en trois catégories : moins de 500 kVA, 500 à 1 000 kVA et plus de 1 000 kVA. Le segment supérieur à 1 000 kVA représentait la plus grande part de revenus du marché en 2025, grâce à un déploiement accru dans les centres de données hyperscale et de colocation qui nécessitent des systèmes UPS haute capacité pour gérer d'importantes charges informatiques.

Le segment des systèmes d'alimentation sans coupure (UPS) de moins de 500 kVA devrait connaître la croissance la plus rapide entre 2025 et 2032, sous l'effet de la multiplication des centres de données en périphérie et des environnements informatiques distribués, où les systèmes UPS compacts sont privilégiés.

• Par type de batterie

Le marché des systèmes d'alimentation sans coupure (UPS) pour centres de données est segmenté, selon le type de batterie, en UPS VRLA, UPS lithium-ion, UPS à volant d'inertie et autres. Le segment des UPS VRLA détenait la plus grande part de revenus en 2025, grâce à son rapport coût-efficacité, sa fiabilité éprouvée et son utilisation répandue dans les centres de données traditionnels.

Le segment des onduleurs lithium-ion devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, grâce à des avantages tels que des cycles de vie plus longs, un encombrement réduit, une recharge plus rapide et une adoption croissante dans les environnements de centres de données à haute efficacité.

• Par type de centre de données

En fonction du type de centre de données, le marché est segmenté en centres de données de colocation, centres de données d'entreprise, centres de données cloud et edge, et centres de données gérés. Le segment des centres de données de colocation a généré la plus grande part de revenus en 2025, grâce à la forte croissance de la demande en infrastructures partagées et à l'externalisation croissante de l'hébergement de données auprès de fournisseurs tiers.

Le segment des centres de données cloud et edge devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par la volonté mondiale de proposer des services numériques à faible latence et par l'essor des déploiements 5G et IoT.

• Par taille du centre de données

En fonction de la taille des centres de données, le marché est segmenté en petits, moyens et grands centres. Le segment des grands centres a généré la plus grande part de revenus en 2025, grâce à la croissance des déploiements hyperscale et aux besoins croissants en calcul haute densité des fournisseurs de cloud mondiaux.

Le segment des petites entreprises devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide au cours de la période de prévision, grâce à l'émergence de micro-centres de données et de centres de données modulaires prenant en charge l'informatique de périphérie et le traitement localisé des données.

• Sur demande

En fonction de l'application, le marché est segmenté en stockage cloud, entrepôt de données, systèmes ERP, serveurs de fichiers, serveurs d'applications, systèmes CRM et autres. Le segment du stockage cloud détenait la plus grande part de revenus en 2025, porté par la croissance exponentielle du contenu numérique, la migration des entreprises vers le cloud et la demande de systèmes de stockage évolutifs.

Le segment des systèmes ERP devrait connaître la croissance la plus rapide entre 2025 et 2032, les entreprises s'appuyant de plus en plus sur la continuité de leurs opérations back-end et l'intégrité de leurs données dans les systèmes de gestion d'entreprise en temps réel.

• Par l'utilisateur final

Le marché des systèmes d'alimentation sans coupure (UPS) pour centres de données est segmenté, selon l'utilisateur final, en plusieurs secteurs : technologies de l'information et services informatiques (ITeS), banque, finance et assurance (BFSI), télécommunications, industrie manufacturière, secteur public et gouvernemental, santé et sciences de la vie, médias et divertissement, et énergie. Le segment ITeS représentait la plus grande part de chiffre d'affaires en 2025, porté par l'essor des infrastructures numériques et la nécessité d'une continuité de service informatique.

Le secteur de la santé et des sciences de la vie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2025 et 2032, porté par la numérisation croissante des dossiers médicaux, les plateformes de télésanté et les applications gourmandes en données exigeant une disponibilité et une continuité d'alimentation robustes.

Analyse régionale du marché des systèmes d'alimentation sans interruption (UPS) pour centres de données

- L'Europe domine le marché mondial des systèmes d'alimentation sans coupure (UPS) pour centres de données avec la plus grande part de revenus, soit environ 39 % en 2025, grâce à des cadres réglementaires stricts en matière d'efficacité énergétique et de disponibilité des centres de données, à une transformation numérique rapide et à d'importants investissements dans l'infrastructure cloud et les centres de données périphériques dans des pays comme l'Allemagne, le Royaume-Uni, la France et les pays nordiques.

- L'accent mis dans la région sur le développement durable et les centres de données écologiques alimente la demande de systèmes d'alimentation sans coupure (UPS) à haut rendement et respectueux de l'environnement, conformes à des réglementations telles que la directive européenne sur l'efficacité énergétique et le RGPD.

- En Europe, les entreprises et les opérateurs de centres de données privilégient les solutions d'alimentation sans coupure (UPS) intégrant des technologies de batteries avancées, la compatibilité avec les énergies renouvelables et une surveillance robuste de la qualité et de la fiabilité de l'alimentation afin de maintenir une disponibilité critique et de respecter des accords de niveau de service (SLA) stricts.

- Les incitations gouvernementales favorisant l'adoption des énergies propres et les investissements dans les réseaux intelligents soutiennent le développement des déploiements d'onduleurs modulaires et évolutifs.

- De plus, la numérisation croissante des secteurs de la fabrication, des services financiers, des télécommunications et de la santé renforce le besoin d'une alimentation électrique ininterrompue et d'une protection des données fiable.

Analyse du marché britannique des systèmes d'alimentation sans interruption (UPS) pour centres de données

Le marché britannique des systèmes d'alimentation sans coupure (UPS) pour centres de données devrait connaître une forte croissance, portée par l'augmentation des investissements dans l'infrastructure cloud, les centres de données en périphérie et les réglementations strictes en matière de disponibilité et d'efficacité énergétique des centres de données. La nécessité accrue de réduire les coupures de courant et d'assurer la continuité des activités dans les secteurs de la finance, des télécommunications et du gouvernement stimule la demande de solutions UPS avancées. Par ailleurs, l'adoption croissante de systèmes UPS modulaires et évolutifs, intégrant des sources d'énergie renouvelables, favorise l'expansion du marché. Enfin, la maturité des circuits de distribution traditionnels et du e-commerce facilite l'accès aux technologies UPS de pointe pour les opérateurs de centres de données, des plus petits aux plus grands.

Analyse du marché allemand des systèmes d'alimentation sans interruption (UPS) pour centres de données

Le marché allemand des systèmes d'alimentation sans coupure (UPS) pour centres de données devrait connaître une croissance soutenue, portée par la vigueur des secteurs industriel et informatique du pays, ainsi que par des exigences strictes en matière de sécurité des données et de fiabilité de l'alimentation électrique. Les centres de données allemands privilégient les systèmes UPS économes en énergie et respectueux de l'environnement, conformément à l'engagement du pays en faveur du développement durable et à la directive européenne sur l'efficacité énergétique. La présence de nombreux pôles de production et de grandes entreprises en Allemagne alimente la demande en infrastructures UPS fiables et de haute capacité, garantissant la continuité des opérations critiques. Les innovations dans le domaine des batteries et leur intégration aux réseaux intelligents contribuent également à la croissance du marché.

Analyse du marché des systèmes d'alimentation sans interruption (ASI) pour centres de données en Amérique du Nord

Le marché nord-américain des systèmes d'alimentation sans coupure (UPS) pour centres de données domine le marché mondial, porté par l'adoption généralisée des centres de données cloud hyperscale et l'accélération de la transformation numérique des entreprises. Aux États-Unis et au Canada, la demande est forte pour des systèmes UPS de pointe dotés de batteries lithium-ion, d'une conception modulaire et d'une maintenance prédictive basée sur l'intelligence artificielle. Les cadres réglementaires qui mettent l'accent sur la disponibilité de l'alimentation et la sécurité des données, tels que la norme NERC CIP et les réglementations étatiques, incitent les opérateurs de centres de données à investir dans des technologies UPS résilientes et évolutives. Par ailleurs, la croissance rapide du edge computing et des infrastructures de télécommunications accroît le besoin de déploiements UPS décentralisés.

Analyse du marché américain des systèmes d'alimentation sans interruption (UPS) pour centres de données

Le marché américain détient la plus grande part de marché en Amérique du Nord, grâce à la présence de grands fournisseurs de services cloud, d'institutions financières et d'agences gouvernementales qui exigent une alimentation électrique ininterrompue pour leurs centres de données critiques. Les budgets d'investissement élevés permettent l'adoption de solutions d'alimentation sans coupure (ASI) haut de gamme offrant une efficacité élevée, un faible coût total de possession et des capacités de surveillance à distance. L'essor des lois sur la souveraineté des données et les préoccupations liées à la cybersécurité contribuent également aux investissements dans les ASI. Le déploiement croissant de centres de données alimentés par des énergies renouvelables accélère la demande de systèmes ASI hybrides capables de s'intégrer facilement aux sources d'énergie propre.

Analyse du marché des systèmes d'alimentation sans interruption (ASI) pour centres de données en Asie-Pacifique

La région Asie-Pacifique est le marché à la croissance la plus rapide au monde pour les systèmes d'alimentation sans coupure (ASI) destinés aux centres de données, avec un taux de croissance annuel composé (TCAC) supérieur à 12 % jusqu'en 2030. L'urbanisation rapide, l'expansion des infrastructures informatiques et les initiatives numériques soutenues par les gouvernements dans des pays comme la Chine, l'Inde, le Japon et l'Australie alimentent cette croissance. La construction croissante de centres de données hyperscale et de colocation pour accompagner l'adoption du cloud et le déploiement de la 5G stimule la demande de solutions ASI fiables et évolutives. L'instabilité du réseau électrique et les coupures fréquentes dans certains pays de la région Asie-Pacifique rendent également les systèmes ASI haute performance essentiels à la continuité des activités.

Analyse du marché japonais des systèmes d'alimentation sans interruption (UPS) pour centres de données

Le marché japonais des systèmes d'alimentation sans coupure (UPS) pour centres de données bénéficie d'un écosystème technologique avancé et d'une forte concentration d'industries manufacturières et de télécommunications. La demande en systèmes UPS compacts, efficaces et technologiquement sophistiqués est en pleine croissance, notamment pour ceux offrant des fonctionnalités d'économie d'énergie avancées et des diagnostics prédictifs. Le vieillissement de la population active japonaise et l'accent mis sur l'automatisation renforcent le besoin de solutions d'alimentation de secours fiables dans les centres de données commerciaux et industriels. Les réglementations environnementales favorisent également l'adoption de technologies UPS écologiques.

Analyse du marché chinois des systèmes d'alimentation sans interruption (UPS) pour centres de données

La Chine dominera le marché des systèmes d'alimentation sans coupure (UPS) pour centres de données en Asie-Pacifique en 2025, portée par l'expansion rapide des infrastructures de centres de données, le développement du cloud computing et les réglementations gouvernementales en matière d'efficacité énergétique et de disponibilité des systèmes. Le dynamisme des secteurs manufacturier, du e-commerce et des télécommunications contribue à une forte demande en UPS. Les fabricants chinois d'UPS innovent sans cesse pour proposer des systèmes performants et économiques, adaptés aux besoins locaux. Les initiatives nationales visant à renforcer la sécurité des données et à réduire les émissions de carbone soutiennent davantage la croissance du marché.

Part de marché des systèmes d'alimentation sans interruption (UPS) pour centres de données

Le secteur des systèmes d'alimentation sans interruption (ASI) pour centres de données est principalement dominé par des entreprises bien établies, notamment :

- ABB (Suisse)

- Schneider Electric (France)

- Eaton (Irlande)

- Groupe Vertiv Corp (États-Unis)

- Société Mitsubishi Electric (Japon)

- N1 Technologies critiques (États-Unis)

- Legrand (France)

- Delta Electronics, Inc. (Taïwan)

- Huawei Digital Power Technologies Co., Ltd. (Chine)

- Société Toshiba. (Japon)

- LITE-ON Technology Corporation (Taïwan)

- Power Innovations International, Inc. (États-Unis)

- SOCOMEC (France)

- Borri SpA (Italie)

- Fuji Electric Co., Ltd. (Japon)

- Hitachi Hi-Rel Power Electronics Private Limited (Inde)

- KOHLER Uninterruptible Power Limited (États-Unis)

Dernières évolutions du marché mondial des protections auditives

- En décembre 2024, Vertiv a fait l'acquisition de BiXin Energy, une entreprise chinoise spécialisée dans les technologies de refroidissement centrifuge, par le biais de sa filiale. Cette acquisition renforce le portefeuille de Vertiv et sa capacité à fournir des solutions de refroidissement et d'alimentation électrique avancées pour les datacenters pilotés par l'IA et le calcul haute performance. L'expertise de BiXin Energy en matière de systèmes refroidis par eau et par air soutient le développement de l'infrastructure mondiale de Vertiv et répond à la demande croissante de solutions intégrées.

- En juin 2024, ABM Industries a fait l'acquisition de Quality Uptime Services pour 119 millions de dollars, renforçant ainsi sa présence sur le marché des systèmes d'alimentation sans interruption (ASI). Quality Uptime, leader dans la maintenance des systèmes d'alimentation sans interruption, sera intégrée au groupe Mission Critical Solutions d'ABM. Cette acquisition renforce les capacités d'ABM en matière d'infrastructure de centres de données, notamment les tests électriques, la maintenance des ASI et des batteries, et contribue au bon fonctionnement des environnements critiques.

- En juillet 2023, Fuji Electric a lancé la série 7500WX, un système d'alimentation sans interruption (ASI) haute capacité conçu pour les centres de données hyperscale et les usines de semi-conducteurs. Le dernier modèle affiche une capacité unitaire de 2 400 kVA, parmi les plus élevées du secteur, répondant ainsi à la demande croissante de 20 000 kVA et plus pour les infrastructures de données modernes. Avec un rendement de conversion énergétique de 98,5 %, il réduit considérablement les émissions de CO₂ et les coûts d'exploitation.

- En mai 2023, Schneider Electric a décroché un contrat de cinq ans d'une valeur de 3 milliards de dollars avec Compass Datacenters pour la fourniture de solutions de centres de données modulaires préfabriquées. Cet accord renforce leur partenariat existant en intégrant les chaînes d'approvisionnement afin d'optimiser la fabrication et le déploiement. Cette collaboration répond à la demande croissante d'infrastructures évolutives et écoénergétiques, stimulée par les progrès de l'IA et du cloud computing.

- En novembre 2022, Huawei a lancé FusionModule2000 6.0, une solution modulaire pour centres de données de petite et moyenne taille, et UPS2000-H, un système d'alimentation compact intégré à sa gamme de centres de données modulaires intelligents. Ces innovations optimisent l'efficacité des données en périphérie de réseau, offrant ainsi aux entreprises des solutions de numérisation économiques et écologiques. FusionModule2000 6.0 se distingue par une efficacité de refroidissement optimisée, un encombrement réduit et une gestion intelligente, tandis qu'UPS2000-H garantit une haute fiabilité et des économies d'énergie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES ALIMENTATIONS SANS INTERRUPTION (UPS) POUR CENTRES DE DONNÉES

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DES ALIMENTATIONS SANS INTERRUPTION (UPS) POUR CENTRES DE DONNÉES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DE LA PART DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES ALIMENTATIONS SANS INTERRUPTION (UPS) POUR CENTRES DE DONNÉES : APERÇU DE L'ÉTUDE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 LE MODÈLE DES CINQ FORCES DE PORTER

5.2 NORMES RÉGLEMENTAIRES

5.3 ÉTUDES DE CAS

5.4 PAYSAGE TECHNOLOGIQUE

5.5 ANALYSE DES PRIX

5.6 ANALYSE DE LA CHAÎNE DE VALEUR

6. MARCHÉ MONDIAL DES ALIMENTATIONS SANS INTERRUPTION (UPS) POUR CENTRES DE DONNÉES, PAR TYPE

6.1 APERÇU

6.2 DOUBLE CONVERSION EN LIGNE

6.3 LINE INTERACTIVE

6.4 VEILLE PASSIVE

7. MARCHÉ MONDIAL DES ALIMENTATIONS SANS INTERRUPTION (UPS) POUR CENTRES DE DONNÉES, PAR OFFRE

7.1 APERÇU

7.2 SOLUTION

7.3 SERVICES

7.3.1 SERVICES PROFESSIONNELS

7.3.2 SERVICES GÉRÉS

8 MARCHÉ MONDIAL DES ALIMENTATIONS SANS INTERRUPTION (UPS) POUR CENTRES DE DONNÉES, PAR CAPACITÉ

8.1 APERÇU

8.2 MOINS DE 500 KVA

8.3 500−1 000 kVA

8.4 AU-DESSUS DE 1 000 kVA

9. MARCHÉ MONDIAL DES ALIMENTATIONS SANS INTERRUPTION (UPS) POUR CENTRES DE DONNÉES, PAR CAPACITÉ DE BATTERIE

9.1 APERÇU

Onduleur VRLA 9,2 V

9.3 Onduleurs à volant d'inertie

9.4 Onduleurs lithium-ion

9,5 AUTRES

10. MARCHÉ MONDIAL DES ALIMENTATIONS SANS INTERRUPTION (UPS) POUR CENTRES DE DONNÉES, PAR TYPE DE CENTRE DE DONNÉES

10.1 APERÇU

10.2 CENTRE DE DONNÉES EN COLOCATION

10.2.1 PAR CAPACITÉ

10.2.1.1. MOINS DE 500 kVA

10.2.1.2. 500–1 000 kVA

10.2.1.3. AU-DESSUS DE 1 000 kVA

10.3 CENTRE DE DONNÉES CLOUD ET EDGE

10.3.1 PAR CAPACITÉ

10.3.1.1. MOINS DE 500 kVA

10.3.1.2. 500–1 000 kVA

10.3.1.3. AU-DESSUS DE 1 000 kVA

10.4 CENTRE DE DONNÉES D'ENTREPRISE

10.4.1 PAR CAPACITÉ

10.4.1.1. EN DESSOUS DE 500 KVA

10.4.1.2. 500–1 000 kVA

10.4.1.3. AU-DESSUS DE 1 000 kVA

10.5 CENTRE DE DONNÉES GÉRÉ

10.5.1 PAR CAPACITÉ

10.5.1.1. MOINS DE 500 kVA

10.5.1.2. 500−1 000 kVA

10.5.1.3. AU-DESSUS DE 1 000 kVA

11. MARCHÉ MONDIAL DES ALIMENTATIONS SANS INTERRUPTION (UPS) POUR CENTRES DE DONNÉES, PAR TAILLE DU CENTRE DE DONNÉES

11.1 PETIT

11.2 MOYEN

11,3 GRAND

12. MARCHÉ MONDIAL DES ALIMENTATIONS SANS INTERRUPTION (UPS) POUR CENTRES DE DONNÉES, PAR APPLICATION

12.1 STOCKAGE DANS LE CLOUD

12.2 Système ERP

12.3 ENTREPÔT DE DONNÉES

12.4 SERVEURS DE FICHIERS

12.5 SERVEURS D'APPLICATIONS

12.6 SYSTÈMES CRM

12,7 AUTRES

13 MARCHÉ MONDIAL DES ALIMENTATIONS SANS INTERRUPTION (UPS) POUR CENTRES DE DONNÉES, PAR UTILISATEUR FINAL

13.1 Informatique et services informatiques

13.1.1 PAR TYPE

13.1.1.1. Veille passive

13.1.1.2. LIGNE INTERACTIVE

13.1.1.3. DOUBLE CONVERSION EN LIGNE

13.2 BFSI

13.2.1 PAR TYPE

13.2.1.1. VEILLE PASSIVE

13.2.1.2. LIGNE INTERACTIVE

13.2.1.3. DOUBLE CONVERSION EN LIGNE

13.3 TÉLÉCOMMUNICATIONS

13.3.1 PAR TYPE

13.3.1.1. VEILLE PASSIVE

13.3.1.2. LINE INTERACTIVE

13.3.1.3. DOUBLE CONVERSION EN LIGNE

13.4 GOUVERNEMENT ET SECTEUR PUBLIC

13.4.1 PAR TYPE

13.4.1.1. VEILLE PASSIVE

13.4.1.2. LINE INTERACTIVE

13.4.1.3. DOUBLE CONVERSION EN LIGNE

13.5 FABRICATION

13.5.1 PAR TYPE

13.5.1.1. VEILLE PASSIVE

13.5.1.2. LINE INTERACTIVE

13.5.1.3. DOUBLE CONVERSION EN LIGNE

13.6 SANTÉ ET SCIENCES DE LA VIE

13.6.1 PAR TYPE

13.6.1.1. VEILLE PASSIVE

13.6.1.2. LINE INTERACTIVE

13.6.1.3. DOUBLE CONVERSION EN LIGNE

13.7 MÉDIAS ET DIVERTISSEMENT

13.7.1 PAR TYPE

13.7.1.1. VEILLE PASSIVE

13.7.1.2. LINE INTERACTIVE

13.7.1.3. DOUBLE CONVERSION EN LIGNE

14 MARCHÉ MONDIAL DES ALIMENTATIONS SANS INTERRUPTION (UPS) POUR CENTRES DE DONNÉES, PAR RÉGION

LA SEGMENTATION DU MARCHÉ MONDIAL DES ALIMENTATIONS SANS INTERRUPTION (UPS) POUR CENTRES DE DONNÉES PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

14.1 AMÉRIQUE DU NORD

14.1.1 États-Unis

14.1.2 CANADA

14.1.3 MEXIQUE

14.2 EUROPE

14.2.1 ALLEMAGNE

14.2.2 Royaume-Uni

14.2.3 FRANCE

14.2.4 ITALIE

14.2.5 ESPAGNE

14.2.6 LES PAYS-BAS

14.2.7 SUISSE

14.2.8 TURQUIE

14.2.9 BELGIQUE

14.2.10 RUSSIE

14.2.11 SUÈDE

14.2.12 FINLAND

14.2.13 DANEMARK

14.2.14 NORVÈGE

14.2.15 POLOGNE

14.2.16 RESTE DE L'EUROPE

14.3 ASIE-PACIFIQUE

14.3.1 CHINE

14.3.2 JAPON

14.3.3 CORÉE DU SUD

14.3.4 INDE

14.3.5 SINGAPOUR

14.3.6 AUSTRALIE ET NOUVELLE-ZÉLANDE

14.3.7 MALAISIE

14.3.8 PHILIPPINES

14.3.9 THAÏLANDE

14.3.10 INDONÉSIE

14.3.11 RESTE DE L'ASIE-PACIFIQUE

14.4 AMÉRIQUE DU SUD

14.4.1 BRÉSIL

14.4.2 ARGENTINE

14.4.3 RESTE DE L'AMÉRIQUE DU SUD

14.5 MOYEN-ORIENT ET AFRIQUE

14.5.1 AFRIQUE DU SUD

14.5.2 ÉGYPTE

14.5.3 ARABIE SAOUDITE

14.5.4 Émirats arabes unis

14.5.5 ISRAËL

14.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

14.5.7 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

15 MARCHÉ MONDIAL DES ALIMENTATIONS SANS INTERRUPTION (UPS) POUR CENTRES DE DONNÉES, APERÇU DES ENTREPRISES

15.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

15.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

15.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

15.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

15.5 FUSIONS ET ACQUISITIONS

15.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

15.7 EXTENSIONS

15.8 MODIFICATIONS RÉGLEMENTAIRES

15.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

16 MARCHÉ MONDIAL DES ALIMENTATIONS SANS INTERRUPTION (UPS) POUR CENTRES DE DONNÉES : ANALYSE SWOT ET DBMR

17 MARCHÉ MONDIAL DES ALIMENTATIONS SANS INTERRUPTION (UPS) POUR CENTRES DE DONNÉES, PROFIL DE L'ENTREPRISE

17.1 ABB

17.1.1 APERÇU DE L'ENTREPRISE

17.1.2 ANALYSE DES REVENUS

17.1.3 PRÉSENCE GÉOGRAPHIQUE

17.1.4 PORTEFEUILLE DE PRODUITS

17.1.5 ÉVOLUTIONS RÉCENTES

17.2 SCHNEIDER ÉLECTRIQUE

17.2.1 APERÇU DE L'ENTREPRISE

17.2.2 ANALYSE DES REVENUS

17.2.3 PRÉSENCE GÉOGRAPHIQUE

17.2.4 PORTEFEUILLE DE PRODUITS

17.2.5 ÉVOLUTIONS RÉCENTES

17.3 EATON

17.3.1 APERÇU DE L'ENTREPRISE

17.3.2 ANALYSE DES REVENUS

17.3.3 PRÉSENCE GÉOGRAPHIQUE

17.3.4 PORTEFEUILLE DE PRODUITS

17.3.5 ÉVOLUTIONS RÉCENTES

17.4 VERTIV GROUP CORP

17.4.1 APERÇU DE L'ENTREPRISE

17.4.2 ANALYSE DES REVENUS

17.4.3 PRÉSENCE GÉOGRAPHIQUE

17.4.4 PORTEFEUILLE DE PRODUITS

17.4.5 ÉVOLUTIONS RÉCENTES

17.5 MITSUBISHI ELECTRIC POWER PRODUCTS INC.

17.5.1 APERÇU DE L'ENTREPRISE

17.5.2 ANALYSE DES REVENUS

17.5.3 PRÉSENCE GÉOGRAPHIQUE

17.5.4 PORTEFEUILLE DE PRODUITS

17.5.5 DÉVELOPPEMENTS RÉCENTS

17.6 GENERAL ELECTRIC

17.6.1 APERÇU DE L'ENTREPRISE

17.6.2 ANALYSE DES REVENUS

17.6.3 PRÉSENCE GÉOGRAPHIQUE

17.6.4 PORTEFEUILLE DE PRODUITS

17.6.5 ÉVOLUTIONS RÉCENTES

17.7 LEGRAND GROUP

17.7.1 APERÇU DE L'ENTREPRISE

17.7.2 ANALYSE DES REVENUS

17.7.3 PRÉSENCE GÉOGRAPHIQUE

17.7.4 PORTEFEUILLE DE PRODUITS

17.7.5 ÉVOLUTIONS RÉCENTES

17.8 DELTA ELECTRONICS, INC.

17.8.1 APERÇU DE L'ENTREPRISE

17.8.2 ANALYSE DES REVENUS

17.8.3 PRÉSENCE GÉOGRAPHIQUE

17.8.4 PORTEFEUILLE DE PRODUITS

17.8.5 DÉVELOPPEMENTS RÉCENTS

17.9 HUAWEI DIGITAL POWER TECHNOLOGIES CO., LTD.

17.9.1 APERÇU DE L'ENTREPRISE

17.9.2 ANALYSE DES REVENUS

17.9.3 PRÉSENCE GÉOGRAPHIQUE

17.9.4 PORTEFEUILLE DE PRODUITS

17.9.5 DÉVELOPPEMENTS RÉCENTS

17.1 TOSHIBA INTERNATIONAL CORPORATION

17.10.1 APERÇU DE L'ENTREPRISE

17.10.2 ANALYSE DES REVENUS

17.10.3 PRÉSENCE GÉOGRAPHIQUE

17.10.4 PORTEFEUILLE DE PRODUITS

17.10.5 DÉVELOPPEMENTS RÉCENTS

17.11 POWER INNOVATIONS INTERNATIONAL, INC

17.11.1 APERÇU DE L'ENTREPRISE

17.11.2 ANALYSE DES REVENUS

17.11.3 PRÉSENCE GÉOGRAPHIQUE

17.11.4 PORTEFEUILLE DE PRODUITS

17.11.5 DÉVELOPPEMENTS RÉCENTS

17.12 SOCOMEC

17.12.1 APERÇU DE L'ENTREPRISE

17.12.2 ANALYSE DES REVENUS

17.12.3 PRÉSENCE GÉOGRAPHIQUE

17.12.4 PORTEFEUILLE DE PRODUITS

17.12.5 DÉVELOPPEMENTS RÉCENTS

17.13 BORRI SPA

17.13.1 APERÇU DE L'ENTREPRISE

17.13.2 ANALYSE DES REVENUS

17.13.3 PRÉSENCE GÉOGRAPHIQUE

17.13.4 PORTEFEUILLE DE PRODUITS

17.13.5 DÉVELOPPEMENTS RÉCENTS

17.14 RPS SPA

17.14.1 APERÇU DE L'ENTREPRISE

17.14.2 ANALYSE DES REVENUS

17.14.3 PRÉSENCE GÉOGRAPHIQUE

17.14.4 PORTEFEUILLE DE PRODUITS

17.14.5 DÉVELOPPEMENTS RÉCENTS

17.15 AEG SOLUTIONS D'ALIMENTATION

17.15.1 APERÇU DE L'ENTREPRISE

17.15.2 ANALYSE DES REVENUS

17.15.3 PRÉSENCE GÉOGRAPHIQUE

17.15.4 PORTEFEUILLE DE PRODUITS

17.15.5 DÉVELOPPEMENTS RÉCENTS

17.16 FUJI ELECTRIC CO., LTD.

17.16.1 APERÇU DE L'ENTREPRISE

17.16.2 ANALYSE DES REVENUS

17.16.3 PRÉSENCE GÉOGRAPHIQUE

17.16.4 PORTEFEUILLE DE PRODUITS

17.16.5 DÉVELOPPEMENTS RÉCENTS

17.17 HITACHI, LTD.

17.17.1 APERÇU DE L'ENTREPRISE

17.17.2 ANALYSE DES REVENUS

17.17.3 PRÉSENCE GÉOGRAPHIQUE

17.17.4 PORTEFEUILLE DE PRODUITS

17.17.5 DÉVELOPPEMENTS RÉCENTS

17.18 KOHLER CO.

17.18.1 APERÇU DE L'ENTREPRISE

17.18.2 ANALYSE DES REVENUS

17.18.3 PRÉSENCE GÉOGRAPHIQUE

17.18.4 PORTEFEUILLE DE PRODUITS

17.18.5 DÉVELOPPEMENTS RÉCENTS

17.19 SOLAREDGE TECHNOLOGIES, INC.

17.19.1 APERÇU DE L'ENTREPRISE

17.19.2 ANALYSE DES REVENUS

17.19.3 PRÉSENCE GÉOGRAPHIQUE

17.19.4 PORTEFEUILLE DE PRODUITS

17.19.5 DÉVELOPPEMENTS RÉCENTS

17.2 SYSTÈMES D'ALIMENTATION PILLER (LANGLEY HOLDINGS PLC)

17.20.1 APERÇU DE L'ENTREPRISE

17.20.2 ANALYSE DES REVENUS

17.20.3 PRÉSENCE GÉOGRAPHIQUE

17.20.4 PORTEFEUILLE DE PRODUITS

17.20.5 DÉVELOPPEMENTS RÉCENTS

17.21 SYSTÈMES DE CYBERÉPURATION

17.21.1 APERÇU DE L'ENTREPRISE

17.21.2 ANALYSE DES REVENUS

17.21.3 PRÉSENCE GÉOGRAPHIQUE

17.21.4 PORTEFEUILLE DE PRODUITS

17.21.5 DÉVELOPPEMENTS RÉCENTS

17.22 KEHUA DATA CO., LTD.

17.22.1 APERÇU DE L'ENTREPRISE

17.22.2 ANALYSE DES REVENUS

17.22.3 PRÉSENCE GÉOGRAPHIQUE

17.22.4 PORTEFEUILLE DE PRODUITS

17.22.5 DÉVELOPPEMENTS RÉCENTS

17.23 CLARY CORPORATION

17.23.1 APERÇU DE L'ENTREPRISE

17.23.2 ANALYSE DES REVENUS

17.23.3 PRÉSENCE GÉOGRAPHIQUE

17.23.4 PORTEFEUILLE DE PRODUITS

17.23.5 DÉVELOPPEMENTS RÉCENTS

17.24 SHENZHEN KSTAR SCIENCE&TECHNOLOGY CO., LTD.

17.24.1 APERÇU DE L'ENTREPRISE

17.24.2 ANALYSE DES REVENUS

17.24.3 PRÉSENCE GÉOGRAPHIQUE

17.24.4 PORTEFEUILLE DE PRODUITS

17.24.5 DÉVELOPPEMENTS RÉCENTS

17.25 ENERSYS

17.25.1 APERÇU DE L'ENTREPRISE

17.25.2 ANALYSE DES REVENUS

17.25.3 PRÉSENCE GÉOGRAPHIQUE

17.25.4 PORTEFEUILLE DE PRODUITS

17.25.5 DÉVELOPPEMENTS RÉCENTS

17.26 PANDUIT CORP.

17.26.1 APERÇU DE L'ENTREPRISE

17.26.2 ANALYSE DES REVENUS

17.26.3 PRÉSENCE GÉOGRAPHIQUE

17.26.4 PORTEFEUILLE DE PRODUITS

17.26.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

18 CONCLUSION

19 QUESTIONNAIRE

20 RAPPORTS CONNEXES

21 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.