Global Dc Fast Charging Market

Taille du marché en milliards USD

TCAC :

%

USD

9.53 Billion

USD

51.60 Billion

2025

2033

USD

9.53 Billion

USD

51.60 Billion

2025

2033

| 2026 –2033 | |

| USD 9.53 Billion | |

| USD 51.60 Billion | |

| % | |

|

Global DC Fast Charging Market Segmentation, By Connector (CHAdeMO, CCS, etc.), Chargement Infrastructure (Standalone et Intégrée), Puissance nominale (=50 kW, 50–150 kW, 150–350 kW et plus de 350 kW), Application (commercial et résidentiel) - Tendances et prévisions de l'industrie jusqu'en 2033

Charge rapide DCTaille du marché

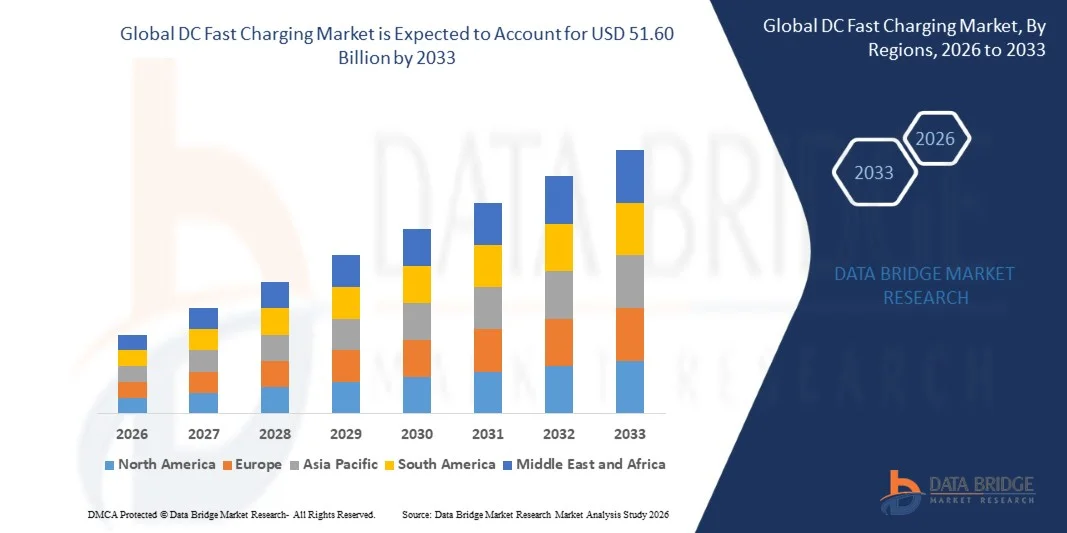

- La taille du marché mondial de la recharge rapide en courant continu a été évaluée à9,53 milliards de dollars en 2025et devrait atteindre51,60 milliards de dollars en 2033, à unTCAC de 23,51 %pendant la période de prévision

- La croissance du marché est en grande partie alimentée par l'expansion rapide de l'adoption de véhicules électriques et des initiatives gouvernementales vigoureuses en faveur d'une transition vers une mobilité propre, conduisant au déploiement accéléré de l'infrastructure de recharge rapide en courant continu sur les réseaux urbains et routiers.

- De plus, les progrès continus dans les technologies de recharge ultrarapides, les systèmes d'intégration du réseau et les solutions de gestion intelligente de l'énergie améliorent l'efficacité de la recharge et réduisent les temps d'arrêt, rendant la recharge rapide de DC plus viable pour l'adoption à grande échelle

Charge rapide DCAnalyse du marché

- Les systèmes de recharge rapide en courant continu, qui permettent de recharger à grande vitesse les batteries des véhicules électriques en quelques minutes plutôt qu'en quelques heures, deviennent une composante essentielle de l'infrastructure d'EV moderne en raison de leur capacité à soutenir les parcs commerciaux de longue distance et de haute utilisation

- La demande croissante de recharge rapide en courant continu est principalement attribuable à la pénétration croissante des véhicules électriques, à l'expansion des réseaux publics de recharge et au besoin croissant de solutions de recharge fiables et efficaces dans le temps pour les applications résidentielles, commerciales et de parc de véhicules.

- L'Asie-Pacifique a dominé le marché de la recharge rapide en DC avec une part de49,48 % en 2025, en raison de l'adoption rapide des véhicules électriques, d'un solide soutien du gouvernement à l'électrification et du déploiement à grande échelle d'infrastructures de tarification publique

- On s'attend à ce que l'Amérique du Nord soit la région qui connaît la croissance la plus rapide sur le marché de la recharge rapide de DC au cours de la période de prévision en raison de l'augmentation des ventes de véhicules électriques, du financement fédéral pour la tarification des infrastructures et de la demande croissante de mobilité électrique longue distance.

- Le segment CCS a dominé le marché avec une part de marché de 42,48 % en 2025, en raison de son adoption généralisée en Europe, en Amérique du Nord, et d'une compatibilité croissante avec un large éventail de modèles de véhicules électriques. CCS offre des vitesses de charge plus rapides et prend en charge à la fois la charge en courant alternatif et en courant continu via une interface unique, ce qui le rend très efficace pour le déploiement d'infrastructures EV modernes

Portée etCharge rapide DCSegmentation du marché

|

Attributs |

Charge rapide DCCléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Charge rapide DCTendances du marché

Augmentation du déploiement des réseaux de recharge ultrarapides

- Une tendance clé sur le marché de la recharge rapide en courant continu est l'expansion rapide des réseaux de recharge ultrarapides visant à réduire le temps de recharge et à améliorer la facilité d'utilisation des véhicules électriques dans les corridors de transport longue distance et urbains. Cette expansion est motivée par la nécessité de soutenir des capacités de batteries plus élevées dans les véhicules électriques modernes et d'assurer l'accessibilité de la recharge sur les routes et les centres métropolitains

- Par exemple, Tesla continue d'étendre son réseau Supercharger à l'échelle mondiale, en déployant des chargeurs rapides DC de haute puissance capables de réduire considérablement le temps de charge des EV compatibles. Ce développement d'infrastructure renforce la faisabilité des voyages sur de longues distances et améliore la commodité des utilisateurs sur les principales routes de transport

- Un autre développement majeur est l'élargissement des corridors de recharge multi-opérateurs dirigé par des consortiums tels que Ionity, qui est conjointement soutenu par BMW, Mercedes-Benz, Ford et Hyundai. Ces stations ultra-rapides sont stratégiquement positionnées sur les autoroutes européennes pour permettre une interopérabilité de recharge à grande vitesse pour plusieurs marques d'EV

- Les opérateurs de réseau tels qu'Electrify America accélèrent également le déploiement de stations de recharge rapide DC de grande capacité aux États-Unis, en mettant l'accent sur les centres urbains et les autoroutes interétatiques. Cette expansion améliore l'accessibilité de la tarification et soutient la transition vers l'adoption d'un VE à haut volume

- L'intégration de systèmes de recharge à haute puissance par des entreprises telles que ABB et Shell Recharge améliore encore l'efficacité de la recharge sur les réseaux d'infrastructure commerciaux et publics. Ces déploiements améliorent les taux de transfert d'énergie et réduisent les temps d'arrêt des véhicules, rendant l'adoption d'EV plus pratique pour les exploitants de parcs et les utilisateurs privés

- Le marché est également témoin d'investissements croissants dans des infrastructures de tarification évolutives conçues pour soutenir les futures normes de tarification ultrarapides, des entreprises telles que BP Pulse augmentant leur empreinte réseau dans plusieurs régions. Ce déploiement continu de systèmes de recharge à grande vitesse renforce la transition vers un écosystème EV plus connecté et plus efficace dans le temps

DC Dynamique du marché de charge rapide

Chauffeur

L'adoption d'EV et le soutien des infrastructures publiques

- L'augmentation rapide de l'adoption de véhicules électriques, soutenue par de solides initiatives gouvernementales visant à élargir l'infrastructure de tarification et à réduire les émissions de carbone, est un des principaux moteurs du marché de la tarification rapide des véhicules électriques. La taille croissante du parc de véhicules électriques crée une demande soutenue de réseaux de recharge rapides et fiables dans les secteurs public et privé

- Par exemple, le programme national d'infrastructure de véhicules électriques (NEVI) des États-Unis, sous l'administration de Biden, finance la mise en place de corridors de recharge rapide de DC à l'échelle nationale pour soutenir les déplacements à longue distance des véhicules électriques. Cette initiative accélère le déploiement des infrastructures et améliore l'accessibilité de la tarification sur les autoroutes interétatiques

- Des initiatives gouvernementales telles que le programme FAME II de l'Inde sous l'égide du Ministère des industries lourdes soutiennent l'installation de stations de recharge rapide dans les régions urbaines et semi-urbaines. Ce soutien politique encourage la participation du secteur privé et le renforcement de l'écosystème national de tarification des véhicules électriques

- Le règlement de l'Union européenne sur l'infrastructure des carburants de remplacement (AFIR) impose l'expansion des bornes de recharge à haute puissance le long des principaux axes de transport afin d'assurer une disponibilité uniforme des redevances. Ce cadre réglementaire est à l'origine d'une croissance coordonnée des infrastructures entre les États membres.

- La collaboration continue entre les constructeurs automobiles, les fournisseurs d'énergie et les gouvernements renforce les investissements à grande échelle dans les infrastructures de tarification, des entreprises comme ABB et EVgo jouant un rôle clé dans le déploiement. Cette dynamique combinée renforce la trajectoire de croissance globale du marché de la recharge rapide en courant continu

Restriction/Défi

Coûts d'installation élevés et contraintes de capacité du réseau

- Un défi important sur le marché de la recharge rapide en courant continu est le coût élevé associé à l'installation et au déploiement de stations de recharge à haute puissance, qui nécessitent une infrastructure électrique avancée et des investissements importants en capital. Ces pressions sur les coûts limitent la vitesse d'expansion du réseau, en particulier dans les régions en développement et semi-urbaines

- Par exemple, les opérateurs tels qu'Electrify America doivent faire face à des dépenses en capital élevées dans la construction de stations de recharge ultra-rapides équipées de transformateurs de haute capacité et d'électronique de puissance de pointe. Ces coûts d'infrastructure ont une incidence considérable sur l'évolutivité du projet et le retour sur investissement.

- Les limites de capacité du réseau posent également une contrainte majeure, car les réseaux électriques existants luttent pour soutenir la demande élevée de puissance des chargeurs rapides DC sans mise à niveau. Dans des régions comme la Californie, des services publics tels que le California Independent System Operator (CAISO) gèrent le stress du réseau causé par l'augmentation des charges d'EV

- Les fournisseurs d'énergie comme National Grid au Royaume-Uni sont tenus d'investir massivement dans le renforcement du réseau et la modernisation des sous-stations pour soutenir l'expansion de l'infrastructure de recharge rapide. Ces améliorations accroissent les délais de déploiement et compliquent le déploiement de l'infrastructure

- La combinaison de coûts d'infrastructure élevés et d'exigences en matière de modernisation du réseau continue de limiter l'expansion rapide des réseaux de recharge rapide de courant continu, ce qui fait pression sur les parties prenantes pour qu'elles optimisent les stratégies d'investissement et améliorent l'efficacité de la gestion énergétique dans tous les écosystèmes de recharge.

DC Accélérer la charge du marché

Le marché est segmenté sur la base du connecteur, de l'infrastructure de recharge, de la puissance nominale et de l'application.

• Par connecteur

Sur la base du connecteur, le marché DC Fast Charging est segmenté en CHAdeMO, CCS et autres. Le segment CCS a dominé le marché avec la plus grande part des revenus de 42,48 % en 2025, en raison de son adoption généralisée en Europe, en Amérique du Nord, et de l'élargissement de la compatibilité avec un large éventail de modèles de véhicules électriques. CCS offre des vitesses de charge plus rapides et prend en charge à la fois la charge en courant continu et en courant continu grâce à une interface unique, ce qui la rend très efficace pour le déploiement d'une infrastructure d'EV moderne. Les constructeurs automobiles préfèrent de plus en plus le CSC en raison de ses efforts de normalisation et de l'appui solide des alliances automobiles mondiales. Son intégration croissante avec les stations de recharge à haute puissance renforce encore sa domination sur les réseaux de recharge publics et routiers.

Le segment CHAdeMO devrait être régulièrement adopté mais perd peu à peu sa part dans les nouveaux déploiements en raison d'une compatibilité mondiale limitée et d'une transition plus lente vers les normes de la prochaine génération. Toutefois, il continue de maintenir sa pertinence sur les anciens marchés des véhicules électriques, en particulier au Japon, où il reste largement soutenu et intégré dans les réseaux d'infrastructure existants.

• En chargeant les infrastructures

Sur la base de l'infrastructure de recharge, le marché de la recharge rapide DC est segmenté en systèmes autonomes et intégrés. Le segment intégré a dominé le marché avec la plus grande part des revenus en 2025, grâce à sa capacité à combiner plusieurs points de recharge avec des systèmes de gestion de l'énergie, des solutions de paiement et la connectivité du réseau dans un seul écosystème. L'infrastructure intégrée prend en charge la charge intelligente, l'équilibrage des charges et la surveillance en temps réel, ce qui la rend très adaptée aux centres urbains et aux grands réseaux de recharge EV. L'accent croissant mis sur l'intégration des réseaux intelligents et la compatibilité avec les énergies renouvelables stimule encore la demande de solutions intégrées. De plus, son évolutivité et son efficacité dans la gestion de plusieurs stations de recharge améliorent la commodité opérationnelle des fournisseurs de services.

Le segment Standalone devrait connaître une croissance régulière en raison de sa complexité d'installation réduite et de sa capacité à installer des recharges à petite échelle ou décentralisées. Ces systèmes sont largement utilisés dans les sites commerciaux résidentiels ou à faible trafic où la capacité de recharge rapide de base est suffisante sans intégration avancée du réseau.

• Selon la cote de puissance

Sur la base de la puissance nominale, le marché de la recharge rapide en courant continu est segmenté en ≤50 kW, 50–150 kW, 150–350 kW et plus de 350 kW. Le segment de 50 à 150 kW a dominé le marché avec la plus grande part de chiffre d'affaires en 2025, grâce à son équilibre optimal entre la vitesse de charge, le coût de l'infrastructure et la compatibilité avec la plupart des véhicules électriques de gamme moyenne et de qualité supérieure. Cette gamme de puissance est largement déployée dans les stations de recharge urbaines, les centres commerciaux et les aires de stationnement de détail en raison de sa capacité à fournir une recharge efficace sans contrainte excessive sur le réseau. L'expansion croissante de l'infrastructure de tarification publique et l'adoption croissante d'EV dans les villes soutiennent encore ce segment de leadership. Son rapport coût-efficacité par rapport aux systèmes ultra-haute puissance encourage également l'installation généralisée.

Le segment ci-dessus de 350 kW devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par la demande croissante de solutions de recharge ultrarapides pour les véhicules électriques à longue portée et les applications lourdes. L'augmentation des investissements dans les corridors de recharge routière et les plates-formes électriques de nouvelle génération conduit à l'adoption de systèmes de recharge ultra-haute puissance.

• Par demande

Sur la base de l'application, le marché de la recharge rapide DC est segmenté en commercial et résidentiel. Le segment commercial dominait le marché avec la plus grande part des revenus en 2025, entraînée par le déploiement à grande échelle de stations de recharge rapide dans des zones publiques telles que les centres commerciaux, les complexes de bureaux, les autoroutes et les dépôts de flotte. L'infrastructure de tarification commerciale bénéficie de taux d'utilisation élevés et d'un solide soutien gouvernemental pour le développement des écosystèmes de VE. Le nombre croissant de parcs de véhicules électriques et de services de transport routier accélère encore la demande dans ce segment. L'intégration des systèmes de paiement, la surveillance intelligente et les capacités de recharge multivéhicules renforcent son attrait pour les opérateurs.

Le segment résidentiel devrait connaître une croissance constante en raison de l'adoption croissante de solutions de tarification des véhicules électriques à domicile. L'augmentation de la préférence des consommateurs pour la commodité de la tarification du jour au lendemain et des politiques de soutien favorisant les installations de chargeurs à domicile sont des facteurs clés de l'expansion de ce segment.

DC Fast Charging Market Analyse régionale

- L'Asie-Pacifique a dominé le marché de la tarification rapide de DC avec la plus grande part des revenus de 49,48 % en 2025, sous l'impulsion de l'adoption rapide des véhicules électriques, d'un solide soutien gouvernemental à l'électrification et du déploiement à grande échelle d'infrastructures de tarification publique.

- La région bénéficie de l'expansion de la construction de véhicules électriques, de l'augmentation de la demande de mobilité urbaine et d'investissements agressifs dans les réseaux de tarification routière et urbaine

- Une forte intégration des systèmes d'énergies renouvelables et le développement de réseaux intelligents accélèrent encore le déploiement des infrastructures dans les grandes économies

China DC Aperçu rapide du marché de recharge

En 2025, la Chine détenait la plus grande part du marché de la recharge rapide en Asie et dans le Pacifique DC, soutenue par son important parc d'automobiles, l'expansion importante du réseau de recharge et un solide soutien politique du gouvernement pour les nouveaux véhicules énergétiques. Le pays dispose d'un écosystème d'infrastructures de recharge rapide bien établi, dirigé par des services publics et des opérateurs privés. L'adoption de technologies de recharge ultrarapides et la forte production d'EV au pays renforcent encore le leadership du marché. En outre, les investissements continus dans les corridors de tarification routière renforcent la domination chinoise dans le déploiement régional.

India DC Aperçu rapide du marché

L'Inde connaît la croissance la plus rapide dans la région de l'Asie et du Pacifique, grâce à l'adoption croissante des véhicules électriques, à l'augmentation des besoins en matière de mobilité urbaine et à des initiatives gouvernementales d'appui telles que la tarification des subventions à l'infrastructure. La pénétration croissante des deux-roues électriques, des bus et des flottes commerciales stimule la demande de stations de recharge rapide. Le développement de villes intelligentes et de partenariats public-privé accélère le déploiement des infrastructures dans les grands centres urbains. En outre, les investissements croissants dans les réseaux de tarification à énergie renouvelable soutiennent l'expansion à long terme du marché.

Europe DC Aperçu rapide du marché

Le marché de la tarification rapide Europe DC est en pleine expansion, soutenu par des réglementations strictes en matière d'émissions, de forts taux d'adoption des véhicules électriques et d'infrastructures publiques bien développées. La région est fortement axée sur la réduction des émissions de carbone, ce qui entraîne un déploiement généralisé de stations de recharge à haute puissance dans les corridors urbains et routiers. Un appui politique fort en faveur de normes de mobilité et d'interopérabilité zéro émission renforce encore l'efficacité de l'infrastructure. En outre, l'augmentation des investissements dans les réseaux de tarification ultrarapides renforce la dynamique de croissance régionale.

Allemagne DC Aperçu du marché de la recharge rapide

En 2025, l'Allemagne a représenté la part la plus importante du marché de la recharge rapide Europe DC, en raison de sa forte industrie automobile et de son passage rapide à la mobilité électrique. Le pays dispose d'un vaste réseau de tarification routière soutenu par des constructeurs automobiles de premier plan et des fournisseurs d'énergie. L'adoption de véhicules électriques haut de gamme et l'investissement continu dans les stations de recharge ultrarapides renforcent la demande en infrastructures. En outre, de solides capacités d'ingénierie et des incitations gouvernementales renforcent le leadership de l'Allemagne dans l'expansion de la tarification des véhicules électriques.

U.K. DC Aperçu du marché de la recharge rapide

Le marché britannique est soutenu par une adoption accrue des véhicules électriques, des engagements fermes du gouvernement à éliminer progressivement les véhicules à combustion interne et l'expansion rapide des points de tarification publics. Les investissements croissants dans les centres urbains de recharge rapide et les solutions de tarification résidentielle stimulent le développement des infrastructures. Le pays met l'accent sur la mobilité verte et la neutralité carbone, ce qui entraîne le déploiement de stations de recharge à grande vitesse. En outre, la participation du secteur privé aux réseaux de tarification accélère encore la croissance du marché.

Amérique du Nord DC Aperçu du marché de la recharge rapide

On prévoit que l'Amérique du Nord augmentera au rythme le plus rapide du TCAC de 2026 à 2033, en raison de la hausse des ventes d'automobiles, du financement fédéral pour la tarification des infrastructures et de la demande croissante de mobilité électrique longue distance. Des investissements importants dans les corridors de recharge rapide des autoroutes et l'expansion des flottes de véhicules électriques soutiennent la croissance du marché. Les progrès technologiques continus dans les systèmes de recharge ultrarapides améliorent encore l'adoption. De plus, une collaboration accrue entre les constructeurs automobiles et les entreprises énergétiques accélère le déploiement des infrastructures dans toute la région.

États-Unis DC Aperçu du marché de la recharge rapide

En 2025, les États-Unis représentaient la plus grande part du marché de la tarification rapide de DC en Amérique du Nord, avec l'appui d'une forte adoption d'EV, de vastes programmes de financement fédéraux et de l'expansion rapide des réseaux de tarification interétatiques. Le pays bénéficie d'un écosystème automobile et énergétique très développé qui soutient le déploiement d'infrastructures à grande échelle. La pénétration croissante des VUS électriques et des parcs commerciaux de véhicules électriques augmente la demande de stations de recharge à haute puissance. De plus, l'investissement continu dans la technologie de recharge ultrarapide renforce la position de leader des États-Unis sur le marché régional.

DC Charge rapide Part de marché

L'industrie de la recharge rapide DC est principalement dirigée par des entreprises bien établies, notamment :

- BP Pulse (Royaume-Uni)

- Siemens AG (Allemagne)

- EVgo (États-Unis)

- Tata Power (Inde)

- ABB (Suisse)

- Électrifier l'Amérique (États-Unis)

- Zone d ' accusation (Inde)

- Schneider Electric (France)

- Solutions de recharge Shell (Pays-Bas)

- Tesla (États-Unis)

- Alpitronic GmbH (Allemagne)

- Blink Charging Co. (États-Unis)

- Delta Electronics (Taiwan)

- C'est bon. Terre (Inde)

- EVBox (Pays-Bas)

- CharIN e.V. (Allemagne)

Les derniers développements sur le marché mondial de la recharge rapide DC

- En janvier 2026, Schneider Electric a lancé le StarCharge Fast 720, une solution de recharge rapide DC de haute puissance conçue pour soutenir l'électrification dans les applications commerciales, industrielles et d'utilisation des routes publiques. Le système offre jusqu'à 720 kW de charge, permettant de recharger simultanément plusieurs véhicules électriques, y compris les camions, les autobus et les voitures particulières. Son architecture décentralisée avec gestion dynamique des charges améliore l'efficacité du réseau et la flexibilité opérationnelle sur les sites de recharge. Ce développement devrait renforcer le déploiement de la recharge ultrarapide, réduire considérablement le temps de recharge et soutenir l'expansion de l'infrastructure évolutive pour les segments d'EV lourds

- En septembre 2025, ChargeZone, l'un des principaux exploitants de réseau de recharge d'EV en Inde, a acquis l'installation de recharge de Zérovolts Wadala à Mumbai grâce à une transaction en espèces, marquant un mouvement de consolidation clé dans l'écosystème de recharge d'EV. L'installation acquise est stratégiquement située le long d'un important corridor de transport et de logistique et dessert principalement des autobus électriques et des véhicules utilitaires. Cette intégration élargit l'empreinte opérationnelle de ChargeZone et renforce sa capacité de desservir des segments de flotte à forte utilisation. Le développement devrait accélérer la densification du réseau et améliorer la fiabilité de l'accès à recharge rapide pour les opérateurs commerciaux de véhicules électriques en Inde

- En juillet 2025, Tesla a étendu son réseau Supercharger dans toute l'Europe en ouvrant d'autres stations de recharge rapide DC de grande capacité dans des endroits clés de l'autoroute et des villes. L'expansion est axée sur l'amélioration de la mobilité transfrontalière des véhicules électriques et électroniques et la réduction de la congestion de la tarification dans les corridors à forte demande. Ces nouvelles stations sont équipées de Superchargeurs V4 de nouvelle génération, permettant des vitesses de charge plus rapides et une meilleure compatibilité avec plusieurs marques d'EV. Cette évolution devrait améliorer l'efficacité des voyages EV à longue distance et renforcer l'accessibilité à la tarification ultrarapide sur le marché européen.

- En mai 2025, BP Pulse a annoncé le déploiement de nouveaux pôles de recharge rapide DC de haute puissance aux États-Unis, ciblant les exploitants de flotte et les utilisateurs commerciaux d'EV. L'initiative comprend l'installation de bornes de recharge multiports capables d'appuyer la recharge rapide des fourgons de livraison, des véhicules roulants et des camions électriques. Ces centres sont intégrés à des systèmes de gestion de l'énergie pour optimiser la distribution de l'énergie et réduire les coûts opérationnels. Cette évolution devrait stimuler l'électrification de la flotte, améliorer l'évolutivité de l'infrastructure de tarification et renforcer la position de BP-S sur le marché nord-américain de la tarification des véhicules électriques

- En mars 2025, ABB E-mobility a introduit une version améliorée de son chargeur rapide Terra 360 DC, améliorant l'efficacité de charge et les capacités de support multi-véhicules. Le système mis à jour permet de recharger simultanément plusieurs EV avec une meilleure distribution de puissance et une réduction des temps d'arrêt entre les sessions. Il est conçu pour être déployé dans les centres commerciaux, les gares routières et les réseaux de recharge urbaine. Ce développement devrait accélérer l'adoption d'une infrastructure de recharge haute performance et améliorer l'efficacité globale de l'utilisation dans les environnements de recharge EV densément déployés

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.