Global Ddi Dns Dhcp And Ipam Market

Taille du marché en milliards USD

TCAC :

%

USD

469.73 Million

USD

3,951.27 Million

2024

2032

USD

469.73 Million

USD

3,951.27 Million

2024

2032

| 2025 –2032 | |

| USD 469.73 Million | |

| USD 3,951.27 Million | |

| % | |

|

Segmentation du marché mondial des solutions DDI (DNS, DHCP et IPAM), par composant (solutions et services), taille de l'organisation (grandes et moyennes entreprises), type de déploiement (cloud et sur site), application (automatisation des réseaux, virtualisation et cloud, transformation des centres de données, sécurité des réseaux, etc.), secteur vertical (télécommunications et informatique, banque, services financiers et assurances (BFSI), administration publique et défense, santé et sciences de la vie, éducation, vente au détail, fabrication, etc.), version (IPv4 et IPv6) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché DDI (DNS, DHCP et IPAM)

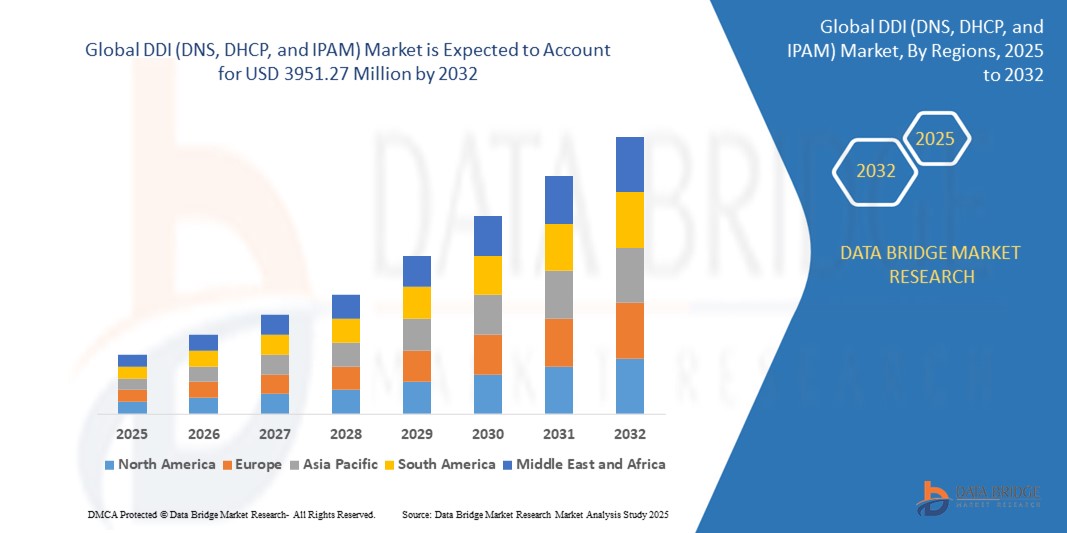

- La taille du marché mondial des DDI (DNS, DHCP et IPAM) était évaluée à 469,73 millions USD en 2024 et devrait atteindre 3 951,27 millions USD d'ici 2032 , à un TCAC de 30,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies du cloud computing, de l'IoT et de la 5G, qui exigent des solutions de gestion d'adresses IP efficaces et évolutives.

- L’augmentation des cybermenaces et le besoin d’une sécurité DNS améliorée et de services réseau automatisés jouent également un rôle essentiel dans l’accélération du déploiement DDI dans tous les secteurs.

Analyse du marché DDI (DNS, DHCP et IPAM)

- L'essor des appareils connectés et de la mobilité des entreprises a entraîné le besoin d'une gestion centralisée des adresses IP, positionnant les solutions DDI comme un atout stratégique dans les infrastructures de réseau modernes.

- Les secteurs clés tels que le BFSI, les télécommunications, l'informatique et les services informatiques, ainsi que la santé, investissent activement dans les plateformes DDI pour optimiser les performances du réseau, garantir la conformité et atténuer les risques opérationnels.

- L'Amérique du Nord a dominé le marché DDI (DNS, DHCP et IPAM) avec la plus grande part de revenus de 41,25 % en 2024, grâce à la demande croissante de solutions avancées de gestion de réseau et à l'adoption généralisée de services basés sur le cloud dans les grandes entreprises et les fournisseurs de télécommunications.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial du DDI (DNS, DHCP et IPAM), grâce à l'expansion rapide de l'infrastructure numérique, à la pénétration croissante du mobile et d'Internet et à la demande croissante de gestion automatisée des réseaux.

- Le segment des solutions a dominé le marché, enregistrant la plus grande part de chiffre d'affaires en 2024, grâce au besoin croissant de systèmes de gestion de réseau intégrés offrant un contrôle centralisé des DNS, DHCP et de la gestion des adresses IP. Les entreprises adoptent de plus en plus de solutions DDI pour garantir l'efficacité de leur réseau, réduire les erreurs de configuration manuelle et améliorer la visibilité sur les infrastructures IP. Ces solutions sont particulièrement essentielles pour accompagner la transformation numérique et l'évolutivité des infrastructures informatiques.

Portée du rapport et segmentation du marché DDI (DNS, DHCP et IPAM)

|

Attributs |

Informations clés sur le marché DDI (DNS, DHCP et IPAM) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché DDI (DNS, DHCP et IPAM)

« Demande croissante de gestion automatisée des réseaux dans les environnements hybrides »

- Les entreprises adoptent de plus en plus des infrastructures hybrides et multi-cloud, ce qui rend la gestion manuelle du DDI inefficace et sujette aux erreurs.

- Les outils DDI automatisés permettent un contrôle centralisé et une configuration dynamique des adresses IP, des services DNS et DHCP

- Ces solutions minimisent les erreurs humaines, réduisent les temps d’arrêt et améliorent la fiabilité et l’évolutivité globales du réseau.

- L'intégration de l'IA/ML dans les plateformes DDI permet de prédire et de prévenir les problèmes tels que les conflits et les pannes IP

- Les fournisseurs lancent des plateformes optimisées pour les environnements hybrides

- Par exemple, BloxOne DDI d'Infoblox offre une automatisation et une visibilité transparentes sur les réseaux cloud et sur site

Dynamique du marché DDI (DNS, DHCP et IPAM)

Conducteur

L'augmentation du trafic réseau due aux déploiements de l'IoT et de la 5G stimule la demande en gestion des adresses IP.

- La croissance explosive des appareils IoT et de la connectivité 5G augmente la demande d'une gestion efficace des adresses IP

- Les solutions DDI offrent un provisionnement dynamique, une visibilité en temps réel et un contrôle centralisé des ressources réseau

- Les écosystèmes de télécommunications et d'appareils intelligents bénéficient d'une fiabilité accrue et d'une mise à l'échelle rapide grâce aux outils IPAM

- Le découpage du réseau en 5G nécessite une infrastructure DDI robuste pour allouer et gérer les ressources IP sur les nœuds distribués

- Par exemple, les efforts d'expansion 5G d'AT&T incluent le déploiement de systèmes DDI avancés pour prendre en charge des services réseau dynamiques pour des millions d'appareils connectés.

Retenue/Défi

« Coût élevé du déploiement et de l'intégration dans les systèmes existants »

- Le coût initial de mise en œuvre de solutions DDI avancées est élevé, ce qui dissuade les PME et les organisations à budget limité de les adopter.

- De nombreuses entreprises fonctionnent sur des systèmes DNS/DHCP obsolètes qui nécessitent des révisions coûteuses pour intégrer des plates-formes DDI modernes.

- Le déploiement implique souvent beaucoup de temps, du personnel qualifié et des perturbations potentielles des opérations du réseau.

- Les problèmes de compatibilité et les courbes d'apprentissage abruptes lors de la migration de la gestion IP manuelle augmentent la résistance des équipes informatiques

- Par exemple, un réseau de soins de santé de taille moyenne en Europe a été confronté à des retards et à des dépassements de budget lors de l'intégration d'une nouvelle solution IPAM en raison de contraintes d'infrastructure héritées.

Portée du marché DDI (DNS, DHCP et IPAM)

Le marché DDI (DNS, DHCP et IPAM) est segmenté en six segments notables en fonction du composant, de la taille de l'organisation, du type de déploiement, de l'application, du secteur vertical et de la version.

• Par composant

Le marché DDI est segmenté en solutions et services, en fonction des composants. Le segment des solutions a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, stimulé par le besoin croissant de systèmes de gestion de réseau intégrés offrant un contrôle centralisé des DNS, DHCP et de la gestion des adresses IP. Les entreprises adoptent de plus en plus les solutions DDI pour garantir l'efficacité de leur réseau, réduire les erreurs de configuration manuelle et améliorer la visibilité sur les infrastructures IP. Ces solutions sont particulièrement essentielles pour soutenir la transformation numérique et l'évolutivité des infrastructures informatiques.

Le segment des services devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de la demande croissante de services managés, de conseil et d'assistance des entreprises migrant vers des environnements cloud. Ces services jouent un rôle essentiel pour aider les entreprises à déployer, intégrer et maintenir efficacement leurs systèmes DDI, en particulier celles qui manquent d'expertise technique en interne.

• Par taille d'organisation

Selon la taille des organisations, le marché DDI est segmenté en grandes entreprises et en PME. En 2024, les grandes entreprises détenaient la plus grande part de chiffre d'affaires, grâce à l'étendue de leurs réseaux et à leur besoin crucial de gestion avancée des adresses IP et de contrôle réseau. Ces organisations ont besoin de systèmes DDI robustes pour soutenir leurs opérations mondiales, garantir la disponibilité du réseau et maintenir la conformité.

Le segment des petites et moyennes entreprises (PME) devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, propulsé par l'adoption croissante de solutions DDI basées sur le cloud qui offrent une évolutivité rentable et des opérations réseau simplifiées pour les entreprises en croissance.

• Par type de déploiement

Selon le type de déploiement, le marché de la DDI est segmenté en cloud et sur site. Le segment sur site a représenté la plus grande part de chiffre d'affaires en 2024, principalement grâce aux secteurs sensibles aux données qui privilégient le contrôle interne de leur infrastructure réseau. Les déploiements sur site offrent une personnalisation accrue, une meilleure souveraineté des données et répondent à des exigences de conformité strictes.

Le segment cloud devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la transition croissante vers une gestion de réseau flexible, évolutive et rentable. Les solutions DDI cloud sont particulièrement avantageuses pour le télétravail, les modèles informatiques hybrides et la connectivité multisites.

• Sur demande

En fonction des applications, le marché est segmenté en automatisation des réseaux, virtualisation et cloud, transformation des centres de données, sécurité des réseaux, etc. Le segment de l'automatisation des réseaux a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, les entreprises cherchant à réduire les interventions manuelles, à améliorer la fiabilité de leurs réseaux et à rationaliser leurs opérations.

Le segment de la virtualisation et du cloud devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à l’adoption rapide d’applications cloud natives et d’infrastructures virtuelles qui nécessitent une intégration DDI transparente pour des performances et une évolutivité optimales.

• Par verticalité

Sur le plan vertical, le marché de la DDI est segmenté entre les secteurs des télécommunications et de l'informatique, de la banque, des services financiers et de l'assurance (BFSI), de l'administration publique et de la défense, de la santé et des sciences de la vie, de l'éducation, de la vente au détail et de l'industrie manufacturière, entre autres. En 2024, le segment des télécommunications et de l'informatique a dominé le marché, en raison de sa forte dépendance à des réseaux dynamiques et complexes nécessitant une gestion et une automatisation continues des adresses IP.

Le secteur des soins de santé et des sciences de la vie devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, soutenu par la numérisation croissante des dossiers médicaux, le nombre croissant d'appareils médicaux connectés et la demande croissante de gestion de réseau sécurisée et fiable.

• Par version

En fonction des versions, le marché DDI est segmenté en IPv4 et IPv6. Le segment IPv4 a représenté la plus grande part de chiffre d'affaires en 2024, grâce à son utilisation généralisée sur les systèmes existants et à sa compatibilité avec les infrastructures existantes.

À l’inverse, le segment IPv6 devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, soutenu par l’épuisement des adresses IPv4, l’augmentation du nombre d’appareils connectés à Internet et le besoin d’un plus grand espace d’adressage pour s’adapter aux écosystèmes numériques en pleine croissance.

Analyse régionale du marché DDI (DNS, DHCP et IPAM)

- L'Amérique du Nord a dominé le marché DDI (DNS, DHCP et IPAM) avec la plus grande part de revenus de 41,25 % en 2024, grâce à la demande croissante de solutions avancées de gestion de réseau et à l'adoption généralisée de services basés sur le cloud dans les grandes entreprises et les fournisseurs de télécommunications.

- Les organisations de la région mettent l’accent sur la gestion efficace des adresses IP et l’automatisation du réseau pour prendre en charge les infrastructures informatiques complexes et les environnements de travail hybrides.

- La prolifération des appareils IoT, la construction croissante de centres de données et l'accent mis sur la conformité en matière de sécurité du réseau soutiennent davantage la croissance des solutions DDI, en particulier aux États-Unis et au Canada.

Aperçu du marché américain DDI (DNS, DHCP et IPAM)

Le marché américain de la DDI a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 79,8 %, grâce à des initiatives rapides de transformation numérique et à l'adoption croissante de l'adressage IPv6. Les entreprises et les institutions gouvernementales intègrent des plateformes DDI pour mieux contrôler leurs réseaux en pleine croissance et réduire les erreurs manuelles. Le besoin d'une gestion centralisée et automatisée des réseaux a conduit à une généralisation de ces solutions auprès des fournisseurs de services cloud et des centres de données. De plus, le besoin croissant de cyber-résilience et de conformité aux normes de protection des données incite les organisations à moderniser leurs infrastructures DNS et DHCP existantes avec des solutions DDI robustes.

Aperçu du marché européen DDI (DNS, DHCP et IPAM)

Le marché européen de la DDI devrait connaître sa plus forte croissance entre 2025 et 2032, porté par des cadres réglementaires stricts comme le RGPD et des investissements croissants dans les infrastructures numériques. Avec l'expansion rapide des réseaux 5G et des services de cloud computing, les entreprises allemandes, britanniques et françaises exploitent les solutions DDI pour gérer plus efficacement leurs ressources IP. Le recours croissant aux environnements informatiques hybrides et le besoin d'une visibilité réseau optimisée contribuent également à la croissance du marché dans les pays européens.

Aperçu du marché britannique du DDI (DNS, DHCP et IPAM)

Le marché britannique de la DDI devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à l'adoption accélérée des services numériques et au développement des infrastructures de télécommunications. Les entreprises se concentrent sur l'automatisation de la gestion des adresses IP pour répondre à la demande croissante de connectivité et d'accès réseau sécurisé. L'essor de la mobilité en entreprise, conjugué aux développements cloud-native dans les secteurs de la finance et de la vente au détail, renforce encore la demande de plateformes DDI fiables et évolutives dans le pays.

Aperçu du marché allemand DDI (DNS, DHCP et IPAM)

Le marché allemand de la DDI devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la robustesse du paysage industriel et informatique du pays. L'accent mis sur la transformation numérique sécurisée et l'adoption de l'edge computing stimulent les investissements dans les solutions de gestion de réseau automatisées. Les entreprises allemandes accordent la priorité à l'optimisation de leurs réseaux et au respect des lois sur la protection des données, ce qui entraîne un déploiement accru des systèmes DDI dans des secteurs tels que l'automobile, l'industrie manufacturière et la santé.

Aperçu du marché DDI (DNS, DHCP et IPAM) en Asie-Pacifique

Le marché DDI d'Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'urbanisation rapide, la pénétration croissante d'Internet et l'adoption généralisée des technologies cloud et de virtualisation dans des pays comme la Chine, l'Inde et le Japon. Les initiatives de numérisation menées par les gouvernements, conjuguées à la multiplication des appareils connectés, accélèrent la demande de solutions DDI. L'expansion du nombre de PME dans la région et l'adoption économique des plateformes cloud rendent la DDI de plus en plus accessible et évolutive pour les entreprises de toutes tailles.

Aperçu du marché japonais DDI (DNS, DHCP et IPAM)

Le marché japonais de la DDI est en pleine expansion en raison du besoin croissant de gestion efficace des réseaux des grandes entreprises et des institutions publiques. Avec le déploiement croissant d'IPv6 et la modernisation des infrastructures numériques, les organisations investissent dans des outils avancés d'automatisation IPAM et DNS-DHCP. De plus, l'accent mis par le Japon sur les villes intelligentes et l'utilisation croissante des systèmes connectés dans des secteurs tels que l'industrie manufacturière et la santé contribuent à une demande soutenue de plateformes DDI intégrées.

Aperçu du marché chinois DDI (DNS, DHCP et IPAM)

En 2024, la Chine détenait la plus grande part de revenus du marché DDI en Asie-Pacifique, soutenue par de solides initiatives gouvernementales en matière de transformation numérique et de développement de l'infrastructure 5G. Grâce à son vaste réseau de fournisseurs de services cloud, d'opérateurs de télécommunications et d'entreprises Internet, l'adoption de systèmes DDI automatisés et évolutifs a connu un essor considérable. De plus, la tendance à la localisation des données et à la sécurisation des réseaux incite les entreprises à moderniser leurs infrastructures DNS et DHCP.

Part de marché DDI (DNS, DHCP et IPAM)

Le secteur DDI (DNS, DHCP et IPAM) est principalement dirigé par des entreprises bien établies, notamment :

- Cisco Systems, Inc. (États-Unis)

- VMware, Inc. (États-Unis)

- Propriété intellectuelle d'AT&T. (États-Unis)

- Microsoft (États-Unis)

- Tech Mahindra Limited. (Inde)

- Honeywell International Inc. (États-Unis)

- Capgemini (France)

- Oracle (États-Unis)

- Accenture (Irlande)

- SAP (Allemagne)

- ALE International (France)

- Apperian (États-Unis)

- Hewlett Packard Enterprise Development LP (États-Unis)

- Duo (États-Unis)

- HCL Technologies Limited (Inde)

- BlackBerry Limitée. (Canada)

- Infosys Limited (Inde)

- IBM (États-Unis)

- Tata Consultancy Services Limited. (Inde)

Derniers développements sur le marché mondial des DDI (DNS, DHCP et IPAM)

- En janvier 2023, EfficientIP, spécialiste de la sécurité et de l'automatisation DDI, lance sa nouvelle application d'exfiltration de données basée sur DNS. Conçue comme un outil web pratique, elle permet aux organisations de mener des piratages éthiques sur leurs systèmes DNS et d'identifier les vulnérabilités potentielles. Cette approche proactive contribue à prévenir les violations de données en renforçant les défenses de sécurité du réseau.

- En juin 2022, AmiViz, première plateforme B2B d'entreprise du Moyen-Orient, s'associe à EfficientIP pour offrir à ses partenaires de distribution égyptiens l'accès à ses solutions DDI. Disponibles sur les plateformes en ligne d'AmiViz, notamment son portail web et son application mobile, les solutions de gestion DNS, DHCP et d'adresses IP d'EfficientIP améliorent l'infrastructure réseau et la sécurité des entreprises égyptiennes.

- En mars 2022, EfficientIP a dévoilé SOLIDserver 8.1, la dernière version de sa suite DDI, offrant une gestion DNS centralisée et une sécurité réseau pour les infrastructures cloud hybrides. Grâce à des fonctionnalités adaptées aux environnements multicloud, SOLIDserver 8.1 permet aux entreprises de gagner en agilité et en efficacité opérationnelle, essentielles dans un paysage technologique en constante évolution.

- En mars 2022, EfficientIP annonce un partenariat paneuropéen avec le groupe Nomios, facilitant la livraison autonome de ses solutions DDI sur les principaux marchés européens, notamment l'Allemagne, la Belgique, la France, la Pologne, les Pays-Bas et le Royaume-Uni. Cette collaboration renforce la présence d'EfficientIP et permet un accès transparent à ses offres innovantes d'automatisation et de sécurité DDI dans toute l'Europe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DDI (DNS, DHCP ET IPAM)

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DDI (DNS, DHCP ET IPAM)

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 MODÉLISATION MULTIVARIÉE

2.2.5 ANALYSE DE HAUT EN BAS

2.2.6 NORMES DE MESURE

2.2.7 ANALYSE DES PARTS DES FOURNISSEURS

2.2.8 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.9 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DDI (DNS, DHCP ET IPAM) : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE DES CINQ FORCES DE PORTER

5.2 NORMES RÉGLEMENTAIRES

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DE LA CHAÎNE DE VALEUR

5.5 ANALYSE COMPARATIVE DES ENTREPRISES

5.6 ANALYSE DES BREVETS

5.7 ANALYSE DU COMPORTEMENT DU CONSOMMATEUR

6 MARCHÉ MONDIAL DDI (DNS, DHCP ET IPAM), PAR OFFRE

6.1 VUE D'ENSEMBLE

6.2 SOLUTION

6.3 SERVICES

6.3.1 SERVICES GÉRÉS

6.3.2 SERVICES PROFESSIONNELS

6.3.2.1. FORMATION ET CONSEIL

6.3.2.2. MISE EN ŒUVRE ET INTÉGRATION

6.3.2.3. SUPPORT ET MAINTENANCE

7 MARCHÉS MONDIAUX DDI (DNS, DHCP ET IPAM), PAR MODE DE DÉPLOIEMENT

7.1 APERÇU

7.2 NUAGE

7.3 SUR PLACE

8 MARCHÉS MONDIAUX DDI (DNS, DHCP ET IPAM), PAR TAILLE D'ORGANISATION

8.1 VUE D'ENSEMBLE

8.2 PETITES ET MOYENNES ENTREPRISES

8.2.1 PAR MODE DE DÉPLOIEMENT

8.2.1.1. NUAGE

8.2.1.2. SUR PLACE

8.3 GRANDE ENTREPRISE

8.3.1 PAR MODE DE DÉPLOIEMENT

8.3.1.1. NUAGE

8.3.1.2. SUR PLACE

9 MARCHÉS MONDIAUX DDI (DNS, DHCP ET IPAM), PAR VERSION

9.1 VUE D'ENSEMBLE

9.2 IPV4

9.3 IPV6

10 MARCHÉS MONDIAUX DDI (DNS, DHCP ET IPAM), PAR APPLICATION

10.1 VUE D'ENSEMBLE

10.2 TRANSFORMATION DU CENTRE DE DONNÉES

10.3 SÉCURITÉ DU RÉSEAU

10.4 AUTOMATISATION DU RÉSEAU

10.5 VIRTUALISATION ET CLOUD

10.6 GESTION UNIFIÉE

10.7 AUTRES

11 MARCHÉ MONDIAL DDI (DNS, DHCP ET IPAM), PAR UTILISATEUR FINAL

11.1 VUE D'ENSEMBLE

11.2 BANQUE, SERVICES FINANCIERS ET ASSURANCES (BFSI)

11.2.1 PAR APPLICATION

11.2.1.1. TRANSFORMATION DU CENTRE DE DONNÉES

11.2.1.2. SÉCURITÉ DU RÉSEAU

11.2.1.3. AUTOMATISATION DU RÉSEAU

11.2.1.4. VIRTUALISATION ET CLOUD

11.2.1.5. GESTION UNIFIÉE

11.2.1.6. AUTRES

11.3 INFORMATIQUE ET TÉLÉCOMMUNICATIONS

11.3.1 PAR APPLICATION

11.3.1.1. TRANSFORMATION DU CENTRE DE DONNÉES

11.3.1.2. SÉCURITÉ DU RÉSEAU

11.3.1.3. AUTOMATISATION DU RÉSEAU

11.3.1.4. VIRTUALISATION ET CLOUD

11.3.1.5. GESTION UNIFIÉE

11.3.1.6. AUTRES

11.4 GOUVERNEMENT ET DÉFENSE

11.4.1 PAR APPLICATION

11.4.1.1. TRANSFORMATION DU CENTRE DE DONNÉES

11.4.1.2. SÉCURITÉ DU RÉSEAU

11.4.1.3. AUTOMATISATION DU RÉSEAU

11.4.1.4. VIRTUALISATION ET CLOUD

11.4.1.5. GESTION UNIFIÉE

11.4.1.6. AUTRES

11.5 FABRICATION

11.5.1 PAR APPLICATION

11.5.1.1. TRANSFORMATION DU CENTRE DE DONNÉES

11.5.1.2. SÉCURITÉ DU RÉSEAU

11.5.1.3. AUTOMATISATION DU RÉSEAU

11.5.1.4. VIRTUALISATION ET CLOUD

11.5.1.5. GESTION UNIFIÉE

11.5.1.6. AUTRES

11.6 SANTÉ ET SCIENCES DE LA VIE

11.6.1 PAR APPLICATION

11.6.1.1. TRANSFORMATION DU CENTRE DE DONNÉES

11.6.1.2. SÉCURITÉ DU RÉSEAU

11.6.1.3. AUTOMATISATION DU RÉSEAU

11.6.1.4. VIRTUALISATION ET CLOUD

11.6.1.5. GESTION UNIFIÉE

11.6.1.6. AUTRES

11.7 DÉTAIL

11.7.1 PAR APPLICATION

11.7.1.1. TRANSFORMATION DU CENTRE DE DONNÉES

11.7.1.2. SÉCURITÉ DU RÉSEAU

11.7.1.3. AUTOMATISATION DU RÉSEAU

11.7.1.4. VIRTUALISATION ET CLOUD

11.7.1.5. GESTION UNIFIÉE

11.7.1.6. AUTRES

11.8 ÉDUCATION

11.8.1 PAR APPLICATION

11.8.1.1. TRANSFORMATION DU CENTRE DE DONNÉES

11.8.1.2. SÉCURITÉ DU RÉSEAU

11.8.1.3. AUTOMATISATION DU RÉSEAU

11.8.1.4. VIRTUALISATION ET CLOUD

11.8.1.5. GESTION UNIFIÉE

11.8.1.6. AUTRES

11.9 AUTRES

12 MARCHÉS MONDIAUX DDI (DNS, DHCP ET IPAM), PAR RÉGION

12.1 MARCHÉ MONDIAL DDI (DNS, DHCP ET IPAM) (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

12.1.1 AMÉRIQUE DU NORD

12.1.1.1. États-Unis

12.1.1.2. CANADA

12.1.1.3. MEXIQUE

12.1.2 EUROPE

12.1.2.1. ALLEMAGNE

12.1.2.2. FRANCE

12.1.2.3. Royaume-Uni

12.1.2.4. ITALIE

12.1.2.5. ESPAGNE

12.1.2.6. RUSSIE

12.1.2.7. TURQUIE

12.1.2.8. BELGIQUE

12.1.2.9. PAYS-BAS

12.1.2.10. SUISSE

12.1.2.11. SUÈDE

12.1.2.12. DANEMARK

12.1.2.13. POLOGNE

12.1.2.14. RESTE DE L'EUROPE

12.1.3 ASIE-PACIFIQUE

12.1.3.1. JAPON

12.1.3.2. CHINE

12.1.3.3. CORÉE DU SUD

12.1.3.4. INDE

12.1.3.5. AUSTRALIE ET NOUVELLE-ZÉLANDE

12.1.3.6. SINGAPOUR

12.1.3.7. THAÏLANDE

12.1.3.8. MALAISIE

12.1.3.9. INDONÉSIE

12.1.3.10. PHILIPPINES

12.1.3.11. TAÏWAN

12.1.3.12. VIETNAM

12.1.3.13. RESTE DE L'ASIE-PACIFIQUE

12.1.4 AMÉRIQUE DU SUD

12.1.4.1. BRÉSIL

12.1.4.2. ARGENTINE

12.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

12.1.5 MOYEN-ORIENT ET AFRIQUE

12.1.5.1. AFRIQUE DU SUD

12.1.5.2. ÉGYPTE

12.1.5.3. ARABIE SAOUDITE

12.1.5.4. Émirats arabes unis

12.1.5.5. ISRAËL

12.1.5.6. KOWEÏT

12.1.5.7. QATAR

12.1.5.8. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

12.1.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

13 MARCHÉ MONDIAL DES SYSTÈMES DE DURCISSEMENT ULTRAVIOLET (UV), PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

13.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

13.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

13.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

13.5 FUSIONS ET ACQUISITIONS

13.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

13.7 EXTENSION

13.8 MODIFICATIONS RÉGLEMENTAIRES

13.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

14 MARCHÉ MONDIAL DDI (DNS, DHCP ET IPAM), ANALYSE SWOT

15 MARCHÉ MONDIAL DDI (DNS, DHCP ET IPAM), PROFIL DE L'ENTREPRISE

15.1 MICROSOFT

15.1.1 INSTANTANÉ DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 PORTEFEUILLE DE PRODUITS

15.1.4 ÉVOLUTIONS RÉCENTES

15.2 NOKIA

15.2.1 INSTANTANÉ DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 PORTEFEUILLE DE PRODUITS

15.2.4 ÉVOLUTIONS RÉCENTES

15.3 CISCO

15.3.1 INSTANTANÉ DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 PORTEFEUILLE DE PRODUITS

15.3.4 ÉVOLUTIONS RÉCENTES

15.4 RÉSEAUX BLUECAT

15.4.1 INSTANTANÉ DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 PORTEFEUILLE DE PRODUITS

15.4.4 ÉVOLUTIONS RÉCENTES

15,5 BT DIAMOND IP (CYGNA LABS CORP.)

15.5.1 INSTANTANÉ DE L'ENTREPRISE

15.5.2 ANALYSE DES REVENUS

15.5.3 PORTEFEUILLE DE PRODUITS

15.5.4 ÉVOLUTIONS RÉCENTES

15.6 INFOBLOX

15.6.1 INSTANTANÉ DE L'ENTREPRISE

15.6.2 ANALYSE DES REVENUS

15.6.3 PORTEFEUILLE DE PRODUITS

15.6.4 ÉVOLUTIONS RÉCENTES

15.7 TCPWAVE INC.

15.7.1 INSTANTANÉ DE L'ENTREPRISE

15.7.2 ANALYSE DES REVENUS

15.7.3 PORTEFEUILLE DE PRODUITS

15.7.4 ÉVOLUTIONS RÉCENTES

15.8 HOMMES ET SOURIS

15.8.1 INSTANTANÉ DE L'ENTREPRISE

15.8.2 ANALYSE DES REVENUS

15.8.3 PORTEFEUILLE DE PRODUITS

15.8.4 ÉVOLUTIONS RÉCENTES

15.9 COUCHE DE FUSION

15.9.1 INSTANTANÉ DE L'ENTREPRISE

15.9.2 ANALYSE DES REVENUS

15.9.3 PORTEFEUILLE DE PRODUITS

15.9.4 ÉVOLUTIONS RÉCENTES

15.1 SOLARWINDS, LLC.

15.10.1 INSTANTANÉ DE L'ENTREPRISE

15.10.2 ANALYSE DES REVENUS

15.10.3 PORTEFEUILLE DE PRODUITS

15.10.4 ÉVOLUTIONS RÉCENTES

15.11 EFFICIENTIP

15.11.1 INSTANTANÉ DE L'ENTREPRISE

15.11.2 ANALYSE DES REVENUS

15.11.3 PORTEFEUILLE DE PRODUITS

15.11.4 ÉVOLUTIONS RÉCENTES

15.12 APPLIANSYS

15.12.1 INSTANTANÉ DE L'ENTREPRISE

15.12.2 ANALYSE DES REVENUS

15.12.3 PORTEFEUILLE DE PRODUITS

15.12.4 ÉVOLUTIONS RÉCENTES

15.13 6CONNECT INC.

15.13.1 INSTANTANÉ DE L'ENTREPRISE

15.13.2 ANALYSE DES REVENUS

15.13.3 PORTEFEUILLE DE PRODUITS

15.13.4 ÉVOLUTIONS RÉCENTES

15.14 SOLUTIONS NEXNET

15.14.1 INSTANTANÉ DE L'ENTREPRISE

15.14.2 ANALYSE DES REVENUS

15.14.3 PORTEFEUILLE DE PRODUITS

15.14.4 ÉVOLUTIONS RÉCENTES

15h15 ZEBRA TECHNOLOGIES

15.15.1 INSTANTANÉ DE L'ENTREPRISE

15.15.2 ANALYSE DES REVENUS

15.15.3 PORTEFEUILLE DE PRODUITS

15.15.4 ÉVOLUTIONS RÉCENTES

15.16 HUAWEI TECHNOLOGIES CO., LTD

15.16.1 INSTANTANÉ DE L'ENTREPRISE

15.16.2 ANALYSE DES REVENUS

15.16.3 PORTEFEUILLE DE PRODUITS

15.16.4 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES ; ELLE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

16 RAPPORTS CONNEXES

17 QUESTIONNAIRE

18 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.