Global Diabetes Care Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

34.28 Billion

USD

66.82 Billion

2024

2032

USD

34.28 Billion

USD

66.82 Billion

2024

2032

| 2025 –2032 | |

| USD 34.28 Billion | |

| USD 66.82 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs de soins du diabète, par type de produit (dispositifs de surveillance de la glycémie et dispositifs d'administration d'insuline), type de dispositif (autosurveillance et diagnostic), type d'administration (pompes, stylos, seringues, injecteurs, cartouches de stylos réutilisables, stylos jetables et injecteurs à jet), canal de distribution (ventes institutionnelles et ventes au détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des dispositifs de soins du diabète

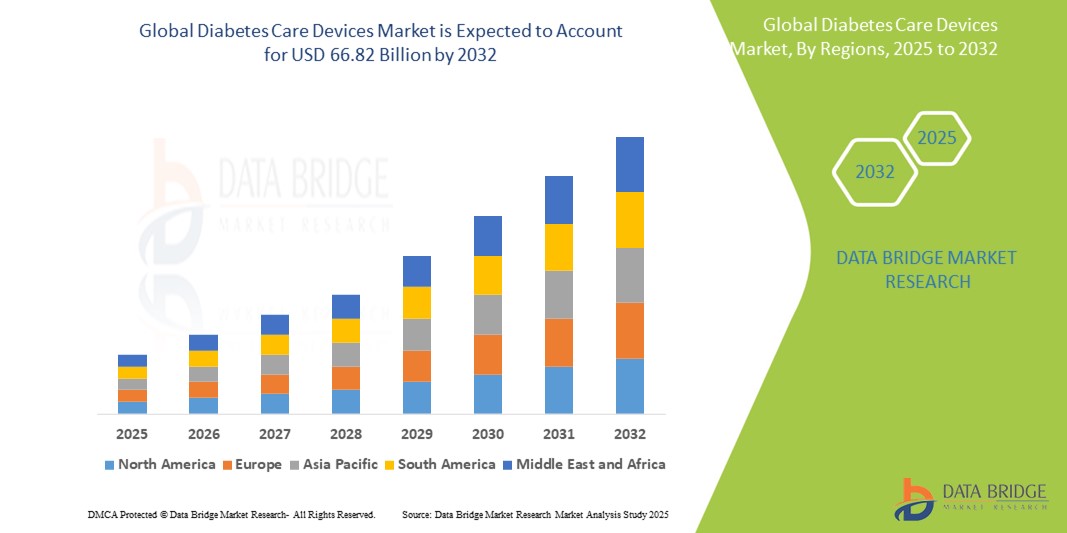

- La taille du marché mondial des dispositifs de soins du diabète a été évaluée à34,28 milliards USD en 2024et devrait atteindre66,82 milliards de dollars d'ici 2032, à unTCAC de 8,70 %pendant la période de prévision

- Cette croissance est due à des facteurs tels que la prévalence croissante du diabète, la sensibilisation croissante à la santé, les progrès technologiques dans les dispositifs de gestion du diabète et la demande croissante de solutions de soins à domicile.

Analyse du marché des dispositifs de traitement du diabète

- Les dispositifs de soins du diabète sont des outils essentiels utilisés pour surveiller et gérer le diabète, en fournissant des mesures précises de la glycémie, l'administration d'insuline et une surveillance continue pour une meilleure gestion de la maladie.

- La demande pour ces appareils est principalement motivée par la prévalence croissante du diabète, la sensibilisation croissante à la santé et les progrès technologiques pour une gestion plus efficace et plus pratique du diabète.

- L'Amérique du Nord devrait dominer le marché des dispositifs de soins du diabète avec une part de marché de 39,1 %, en raison d'une infrastructure de soins de santé avancée, d'une forte adoption de technologies médicales innovantes et de la présence d'acteurs majeurs du marché.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des dispositifs de soins du diabète, avec une part de marché de 21,9 %, au cours de la période de prévision, en raison des améliorations rapides des infrastructures de soins de santé, de la sensibilisation croissante à la gestion du diabète et de l'augmentation du nombre de cas de diabète.

- Le segment des dispositifs d'administration d'insuline devrait dominer le marché avec une part de marché de 56,3 % en raison de la prévalence croissante du diabète, en particulier de type 1 et de type 2. L'adoption croissante des pompes à insuline, des stylos et des seringues pour une administration efficace et précise de l'insuline, ainsi que les avancées technologiques de ces dispositifs, contribuent à leur utilisation généralisée.

Portée du rapport et segmentation du marché des dispositifs de soins du diabète

|

Attributs |

Informations clés sur le marché des dispositifs de soins du diabète |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs de soins du diabète

« Progrès technologiques dans les dispositifs de gestion du diabète et la surveillance continue de la glycémie »

- Une tendance importante dans l’évolution des dispositifs de soins du diabète est l’intégration croissante de technologies avancées danssurveillance continue du glucoseSystèmes (CGM) et dispositifs d'administration d'insuline

- Ces innovations améliorent la gestion du diabète en fournissant des lectures précises et en temps réel du taux de glucose et en permettant une administration d'insuline plus précise, améliorant ainsi le contrôle de la glycémie.

- Par exemple, les systèmes CGM modernes sont équipés de capteurs qui fournissent des mesures de glycémie continues et non invasives, permettant aux patients d'ajuster en temps opportun leur régime alimentaire et leur insulinothérapie. Les pompes à insuline sont de plus en plus sophistiquées et offrent des fonctionnalités telles que l'administration automatisée d'insuline basée sur les mesures de glycémie en temps réel.

- Ces avancées révolutionnent les soins du diabète en offrant une plus grande commodité, en réduisant le besoin de tests fréquents au doigt et en aidant les patients à maintenir un meilleur contrôle glycémique, améliorant ainsi leur qualité de vie et leurs résultats en matière de santé.

Dynamique du marché des dispositifs de traitement du diabète

Conducteur

« Prévalence croissante du diabète et accès croissant aux soins de santé »

- La prévalence mondiale croissante du diabète, due à des facteurs tels que le vieillissement de la population, des modes de vie malsains et l'augmentation des taux d'obésité, contribue de manière significative à la demande accrue de dispositifs de soins du diabète.

- Alors que le nombre de personnes diagnostiquées avec un diabète de type 1 et de type 2 continue de croître, le besoin d'outils efficaces de gestion du diabète, notamment des glucomètres, des systèmes d'administration d'insuline et des moniteurs de glucose en continu (CGM), augmente.

- Avec un meilleur accès aux soins de santé et une sensibilisation croissante à la gestion du diabète, de plus en plus de patients recherchent des appareils avancés pour surveiller leur glycémie et administrer l'insuline plus efficacement.

Par exemple,

- Selon la Fédération internationale du diabète (FID), la prévalence mondiale du diabète devrait atteindre 10,9 % de la population adulte d'ici 2045, ce qui se traduit par près de 700 millions d'adultes vivant avec le diabète dans le monde.

- Cette demande croissante d'appareils de soins du diabète est alimentée par la nécessité d'un meilleur contrôle de la glycémie, de réduire les complications et d'améliorer la qualité de vie des patients, ce qui stimule en fin de compte le marché des solutions avancées de soins du diabète.

Opportunité

« Intégration de l'intelligence artificielle et de l'analyse de données pour une meilleure gestion du diabète »

- Les dispositifs de soins du diabète alimentés par l'IA, en particulier les systèmes de surveillance continue du glucose (CGM) et les dispositifs d'administration d'insuline, ont le potentiel de révolutionner la gestion du diabète en améliorant l'analyse des données en temps réel et en fournissant des plans de traitement plus personnalisés pour les patients.

- Les algorithmes d'IA peuvent analyser les tendances de la glycémie, prédire les niveaux de glucose futurs et ajuster automatiquement l'administration d'insuline, aidant les patients à maintenir des niveaux de glycémie optimaux avec une intervention manuelle minimale

- De plus, les systèmes basés sur l'IA peuvent contribuer à l'éducation des patients et au suivi du comportement, en offrant des informations sur les habitudes alimentaires, l'exercice et l'observance du traitement, améliorant ainsi encore la gestion globale du diabète.

Par exemple,

- Selon un rapport publié par l'American Diabetes Association en 2023, les algorithmes d'IA intégrés aux systèmes CGM peuvent prédire les fluctuations de la glycémie et alerter les patients pour qu'ils prennent des mesures correctives à l'avance, réduisant ainsi potentiellement le risque de complications.

- L'intégration de l'IA dans les dispositifs de soins du diabète peut conduire à de meilleurs résultats pour les patients, à une meilleure qualité de vie et à une meilleure gestion globale de la maladie en fournissant des informations plus précises et plus opportunes.

Retenue/Défi

« Le coût élevé des dispositifs de traitement du diabète limite la croissance du marché »

- Le coût élevé des dispositifs avancés de soins du diabète, tels que les moniteurs de glucose en continu (CGM) et les pompes à insuline, constitue un défi important pour une adoption généralisée, en particulier dans les régions à faible revenu et en développement.

- Ces dispositifs, essentiels à une gestion efficace du diabète, peuvent être extrêmement coûteux, allant souvent de centaines à des milliers de dollars par unité, sans compter les coûts permanents liés àcapteurset entretien

- Cet obstacle financier peut empêcher les petites cliniques, les prestataires de soins de santé et les patients d'accéder aux dernières technologies de gestion du diabète ou de se les permettre, ce qui conduit à recourir à des méthodes traditionnelles telles que le test de glycémie au doigt et les injections d'insuline standard.

Par exemple,

- Selon un rapport de 2023 de la Fédération internationale du diabète (FID), le coût des systèmes CGM et des pompes à insuline reste un obstacle majeur dans plusieurs pays à revenu faible et intermédiaire, où les dépenses de santé sont limitées.

- Par conséquent, ces contraintes de coûts peuvent contribuer aux disparités dans les soins du diabète, limitant l'accès aux technologies avancées et entravant le potentiel de croissance du marché, en particulier dans les régions où la prévalence du diabète augmente rapidement.

Portée du marché des dispositifs de soins du diabète

Le marché est segmenté en fonction du type de produit, du type d’appareil, du type de livraison et du canal de distribution.

|

Segmentation |

Sous-segmentation |

|

Par type de produit |

|

|

Par type d'appareil |

|

|

Par type de livraison |

|

|

Par canal de distribution |

|

En 2025, les dispositifs d'administration d'insuline devraient dominer le marché avec une part de marché plus importante dans le segment des types de produits.

Le segment des dispositifs d'administration d'insuline devrait dominer le marché des dispositifs de soins du diabète avec la plus grande part de 56,3 % en 2025. En raison de la prévalence croissante du diabète, notamment de type 1 et de type 2, l'adoption croissante des pompes, stylos et seringues à insuline pour une administration efficace et précise de l'insuline, ainsi que les avancées technologiques de ces dispositifs, contribuent à leur généralisation. De plus, la commodité et l'amélioration de l'observance thérapeutique offertes par les systèmes modernes d'administration d'insuline sont des facteurs clés de la croissance de ce segment.

L'autosurveillance devrait représenter la plus grande part au cours de la période de prévision sur le marché des types d'appareils.

En 2025, le segment de l'autosurveillance devrait dominer le marché avec une part de marché de 57,03 %, en raison de la demande croissante de surveillance régulière de la glycémie, essentielle à la gestion du diabète. Les progrès réalisés dans le domaine des lecteurs de glycémie et des dispositifs de surveillance continue de la glycémie (SCG) offrent une précision, une commodité et une facilité d'utilisation accrues pour les patients. La prise de conscience croissante de l'importance de l'autosurveillance pour un meilleur contrôle du diabète et de meilleurs résultats de santé stimule la croissance de ce segment.

Analyse régionale du marché des dispositifs de traitement du diabète

« L'Amérique du Nord détient la plus grande part du marché des dispositifs de traitement du diabète »

- L'Amérique du Nord domine lemarché des dispositifs de soins du diabète avec une part de marché estimée à 39,1 %, portée par une infrastructure de soins de santé avancée, une forte adoption de technologies médicales innovantes et la présence d'acteurs majeurs du marché

- POUdétient une part de marché de 90 %, en raison de la prévalence croissante du diabète, de l'utilisation généralisée des systèmes de surveillance continue du glucose (CGM) et des dispositifs d'administration d'insuline, ainsi que des progrès des technologies de gestion du diabète

- La disponibilité de plans d'assurance maladie robustes, les initiatives gouvernementales favorisant la sensibilisation au diabète et les investissements continus dans la recherche et le développement par les principales sociétés de dispositifs médicaux renforcent encore le marché

- De plus, le nombre croissant de diagnostics de diabète et le vieillissement de la population contribuent à la demande de solutions de gestion du diabète efficaces et précises, stimulant ainsi la croissance dans la région.

« L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché des dispositifs de traitement du diabète »

- Asie-Pacifiquedevrait connaître le taux de croissance le plus élevé dumarché des dispositifs de soins du diabèteavec une part de marché de 21,9 %, grâce à des améliorations rapides des infrastructures de santé, une sensibilisation croissante à la gestion du diabète et une augmentation du nombre de cas de diabète

- Des pays comme la Chine, l’Inde et le Japon émergent comme des marchés clés en raison de la prévalence croissante du diabète, du vieillissement de la population et de l’accès croissant aux soins de santé.

- La Chine connaît une augmentation des diagnostics de diabète, un grand nombre de patients passant des méthodes traditionnelles à des dispositifs avancés tels que les systèmes CGM et les pompes à insuline.

- L'Inde devrait enregistrer le TCAC le plus élevé, grâce à l'expansion des infrastructures de santé, à l'augmentation de la prévalence du diabète et à une demande croissante de solutions de soins du diabète plus efficaces et plus conviviales pour les patients.

Part de marché des dispositifs de soins du diabète

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Abbott (POU)

- Dexcom, Inc.(POU)

- Medtronic(Irlande)

- F. Hoffmann-La Roche Ltd(Suisse)

- Novo Nordisk A/S(Danemark)

- Johnson & Johnson Services, Inc. (États-Unis)

- Tandem Diabetes Care, Inc. (États-Unis)

- BD (États-Unis)

- Insulet Corporation (États-Unis)

- Lilly (États-Unis)

- Sanofi (France)

- Hovione (Portugal)

- OMRON Healthcare (Japon)

- Senseonics (États-Unis)

- Ascensia Diabetes Care Holdings AG (Suisse)

- Zebra Medical Vision (Israël)

- Groupe de soins du diabète (Italie)

- BlueLoop (États-Unis)

- Medline Industries, LP. (États-Unis)

Derniers développements sur le marché mondial des dispositifs de traitement du diabète

- En janvier 2025, Senseonics a reçu l'approbation de la FDA pour son Eversense 365, un système CGM implantable qui dure jusqu'à un an, doublant la durée de vie de son prédécesseur. Cet appareil fournit des lectures de glucose en temps réel toutes les cinq minutes

- En octobre 2024, des entreprises comme Novo Nordisk et Eli Lilly ont lancé des stylos à insuline intelligents, comme le NovoPen 6 et le Tempo Pen de Lilly. Ces appareils offrent une connectivité Bluetooth et des applications complémentaires, permettant une administration automatisée d'insuline en fonction de la glycémie en temps réel. Certains modèles sont désormais équipés de systèmes de surveillance continue du glucose (CGM), améliorant ainsi la gestion personnalisée du diabète.

- En juillet 2023, CharmHealth et Bioverge ont investi conjointement dans My Diabetes Tutor, une startup axée sur l'amélioration de la vie des personnes atteintes de diabète

- En mai 2023, Medtronic a conclu l'acquisition d'EOFlow, fabricant de dispositifs d'insuline. L'intégration d'EOFlow à l'algorithme de détection des repas et à la technologie avancée de surveillance continue de la glycémie (CGM) de Medtronic devrait permettre à l'entreprise de mieux servir un plus large éventail de personnes diabétiques.

- En avril 2023, Undbio a annoncé son intention d'investir 100 millions de dollars dans la construction d'une usine de production d'insuline aux États-Unis. L'entreprise sud-coréenne prévoit de construire une nouvelle usine en Virginie-Occidentale pour fabriquer de l'insuline et distribuer ses produits dans le pays.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.