Global Diabetes Clinical Nutrition Market

Taille du marché en milliards USD

TCAC :

%

USD

5.97 Billion

USD

10.37 Billion

2025

2033

USD

5.97 Billion

USD

10.37 Billion

2025

2033

| 2026 –2033 | |

| USD 5.97 Billion | |

| USD 10.37 Billion | |

| % | |

|

Diabète mondial segmentation du marché de la nutrition clinique, par type de produit (Suppléments alimentaires oraux, nutrition entérale, nutrition parentérale et formules spécifiques au diabète), application (diabète de type 1, diabète de type 2, diabète gestationnel et gestion des prédiabétes), canal de distribution ( Pharmacie hospitalière, pharmacie de détail, pharmacie en ligne et magasins spécialisés), utilisateur final (Hôpitals, établissements de soins à domicile, établissements de soins de longue durée et cliniques) - Tendances de l'industrie et prévisions à 2033

Diabète Nutrition cliniqueTaille du marché

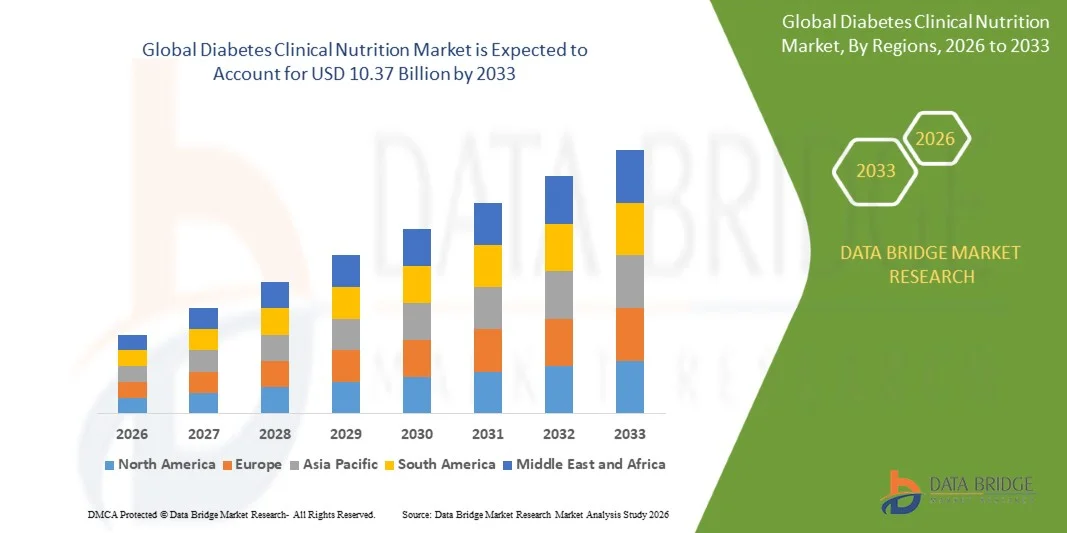

- La taille du marché mondial de la nutrition clinique du diabète a été évaluée à5,97 milliards de dollars en 2025et devrait atteindre10,37 milliards de dollars en 2033, à unTCAC de 7,15%pendant la période de prévision

- La croissance du marché est largement alimentée par l'augmentation de la prévalence mondiale du diabète, une prise de conscience accrue de la prise en charge nutritionnelle spécifique à la maladie et des progrès continus dans les produits de nutrition clinique spécialisés, ce qui permet d'améliorer les soins aux patients dans les hôpitaux, les cliniques et les établissements de soins à domicile.

- De plus, la demande croissante de formulations nutritionnelles à faible glycémie, à haute teneur en protéines et équilibrées, ainsi que l'accent mis de plus en plus sur les soins préventifs et la prise en charge à long terme de la glycémie, font de la nutrition clinique du diabète une composante essentielle des soins modernes du diabète. Ces facteurs convergents accélèrent l'adoption de solutions de nutrition clinique du diabète, ce qui stimule considérablement la croissance de l'industrie.

Diabète Nutrition cliniqueAnalyse du marché

- Diabète Les solutions de nutrition clinique, y compris les formules spécifiques au diabète, les suppléments nutritionnels oraux, les produits nutritionnels entéraux et les solutions de gestion alimentaire personnalisées, sont des composantes de plus en plus vitales des soins modernes du diabète dans les hôpitaux, les cliniques, les centres de soins de longue durée et les établissements de soins à domicile en raison de leur rôle dans le soutien au contrôle glycémique et à la santé métabolique globale

- La demande croissante de solutions de nutrition clinique pour le diabète est principalement alimentée par l'augmentation de la prévalence mondiale du diabète, une prise de conscience croissante de la gestion nutritionnelle des maladies, une augmentation du vieillissement de la population et une préférence croissante pour les soins de santé préventifs et un soutien nutritionnel personnalisé

- L'Amérique du Nord a dominé le marché de la nutrition clinique du diabète avec la plus grande part de revenus de 41,5 % en 2025, caractérisée par des infrastructures de soins de santé de pointe, des taux élevés de diagnostic de diabète, un solide soutien au remboursement et la présence de grandes entreprises de nutrition, les États-Unis connaissant une forte croissance des programmes d'adoption de nutrition clinique à domicile et de gestion de la nutrition en milieu hospitalier.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché de la nutrition clinique en raison de l'urbanisation croissante, de la hausse des revenus disponibles, de l'augmentation de la population diabétique, de l'accroissement de la sensibilisation aux soins de santé et de l'amélioration de l'accès aux produits nutritionnels spécialisés en Chine, en Inde, au Japon et en Asie du Sud-Est.

- Le segment du diabète de type 2 détenait la plus grande part du marché en 2025, soit 58,3 %, en raison de la forte prévalence mondiale du diabète de type 2 liée à l'obésité, aux modes de vie sédentaires et au vieillissement des populations.

Portée etDiabète Marché de la nutrition clinique Segmentation

| Attributs | Diabète Nutrition clinique CléPerspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Diabète Tendances du marché de la nutrition clinique

(en milliers de dollars)Amélioration de la gestion des maladies grâce à la nutrition personnalisée et à l'intégration numérique de la santé(en milliers de dollars)

- Une tendance significative et accélérée sur le marché mondial de la nutrition clinique du diabète est l'adoption croissante de programmes de nutrition personnalisés, d'outils alimentaires de surveillance continue du glucose (MGC) et de plateformes de santé numériques pour améliorer le contrôle glycémique et les résultats métaboliques à long terme. Ces innovations améliorent l'engagement des patients et l'efficacité du traitement

- Les plates-formes de nutrition alimentées par l'IA sont de plus en plus utilisées pour produire des plans de repas individualisés fondés sur les habitudes de glucose, les habitudes de vie et les horaires de médicaments.

- Par exemple, des entreprises comme Abbott et Dexcom, des partenaires de l'écosystème, intègrent les données de la MCC à des applications de coaching numérique pour recommander des choix alimentaires qui aident à stabiliser la glycémie.

- La demande croissante de suppléments nutritionnels oraux spécifiques au diabète et d'aliments fonctionnels à faible glycémie est également en train de remodeler le marché en fournissant un soutien alimentaire pratique aux patients atteints de diabète de type 1, de type 2 et de diabète gestationnel.

- Une autre tendance majeure est l'expansion des services de télénutrition et de consultation diététique à distance, permettant aux patients de recevoir des conseils nutritionnels spécialisés sans visites fréquentes en clinique.

- De plus, les fabricants développent de plus en plus des formules à haute teneur en protéines, enrichies en fibres et contrôlées par le sucre, adaptées aux patients diabétiques des hôpitaux, des établissements de soins de longue durée et des milieux de soins à domicile.

- Cette évolution vers des soins nutritionnels personnalisés, préventifs et numériques transforme fondamentalement la gestion du diabète et la demande de solutions nutritionnelles cliniques fondées sur des données probantes

Dynamique du marché de la nutrition clinique du diabète

Chauffeur

L'augmentation de la prévalence mondiale du diabète et la concentration croissante sur la nutrition préventive

- L'augmentation de la prévalence mondiale du diabète, de l'obésité et des prédiabétes est un facteur important pour le marché de la nutrition clinique du diabète, car l'intervention nutritionnelle demeure une composante essentielle de la gestion de la glycémie et de la prévention des complications.

- Une prise de conscience croissante du rôle de l'alimentation dans le contrôle glycémique accélère encore la croissance du marché

- Par exemple, des pays comme les États-Unis, l'Inde, la Chine et l'Arabie saoudite développent des programmes d'éducation sur le diabète qui mettent l'accent sur la nutrition médicale et les habitudes alimentaires saines.

- L'augmentation des dépenses de soins de santé et le renforcement des recommandations des médecins pour la prise en charge nutritionnelle des maladies favorisent également l'adoption de formules et de suppléments diabétiques spécialisés

- De plus, l'augmentation des taux d'hospitalisation liés aux complications liées au diabète stimule la demande de produits nutritionnels entéraux et oraux formulés cliniquement dans les établissements de santé.

- L'expansion de la pharmacie de détail, du commerce électronique et des circuits de distribution directe aux consommateurs améliore également l'accès aux produits nutritionnels pour le diabète à l'échelle mondiale

Restriction/Défi

(en milliers de dollars)Coûts élevés du produit, préférences en matière de goût et adhésion limitée des patients(en milliers de dollars)

- L'un des principaux défis qui freinent le marché de la nutrition clinique du diabète est le coût relativement élevé des préparations alimentaires spécialisées pour diabétiques et des produits haut de gamme à faible glycémie par rapport aux aliments traditionnels.

- Les préférences du goût et la difficulté à maintenir une discipline alimentaire à long terme peuvent réduire l'adhésion des patients aux plans nutritionnels prescrits

- Par exemple, certains patients cessent d'utiliser des substituts de repas spécifiques au diabète ou des suppléments contrôlés par le sucre en raison de la fatigue de la saveur ou de la préférence pour les aliments réguliers

- Une sensibilisation limitée des populations rurales et à faible revenu aux avantages de la nutrition médicale limite également la pénétration du marché.

- En outre, les restrictions au remboursement des produits nutritionnels dans de nombreux systèmes de soins de santé peuvent décourager l'utilisation durable, en particulier pour les patients chroniques nécessitant un soutien à long terme.

- Surmonter ces obstacles grâce à l'innovation de produits abordables, à de meilleurs profils de saveur, à une meilleure éducation des patients et à un soutien accru au remboursement sera essentiel à une croissance soutenue du marché.

Diabète Marché de la nutrition clinique Portée

Le marché est segmenté en fonction du type de produit, de l'application, du canal de distribution et de l'utilisateur final.

• Par type de produit

En fonction du type de produit, le marché de la nutrition clinique du diabète est segmenté en suppléments nutritionnels oraux, nutrition entérale, nutrition parentérale et formules spécifiques au diabète. Le segment des formules spécifiques au diabète a dominé la plus grande part de revenu du marché en 2025, soit 44,6 %, en raison d'une préférence accrue pour les produits nutritionnels spécifiquement conçus pour gérer la réponse glycémique et améliorer le contrôle métabolique. Ces formules contiennent des glucides lents, des mélanges de fibres et une teneur en protéines équilibrées qui aident à stabiliser le taux de sucre dans le sang. Les professionnels de la santé recommandent de plus en plus des formules spécifiques au diabète pour les patients hospitalisés et un soutien nutritionnel ambulatoire. La prévalence croissante du diabète dans le monde a considérablement augmenté la demande d'interventions nutritionnelles ciblées. Les sociétés pharmaceutiques et de nutrition développent des portefeuilles de produits spécialisés avec des formulations testées cliniquement. La sensibilisation accrue des consommateurs à la prise en charge alimentaire spécifique à la maladie contribue également à la croissance segmentaire. L'Amérique du Nord mène l'adoption en raison de systèmes de santé avancés et d'un solide soutien au remboursement. L'Europe suit avec une utilisation croissante chez les personnes âgées diabétiques. L'Asie-Pacifique connaît une adoption rapide en raison de la croissance de la population diabétique. L'innovation continue dans la saveur, l'emballage pratique et la composition nutritive renforce encore la demande. Dans l'ensemble, les préparations spécifiques au diabète demeurent la principale catégorie de produits sur le marché.

Le segment des suppléments nutritionnels oraux devrait connaître le TCAC le plus rapide de 22,1 % entre 2026 et 2033, alimenté par la préférence croissante des consommateurs pour des produits nutritionnels pratiques et prêts à consommer. Ces suppléments sont largement utilisés dans les soins ambulatoires, la nutrition des personnes âgées et les programmes de prise en charge précoce du diabète. Une prise de conscience accrue des soins de santé préventifs et du soutien nutritionnel quotidien accélère l'adoption. Les patients préfèrent les suppléments oraux en raison de la facilité d'utilisation par rapport à l'alimentation en tube ou aux méthodes parentérales. L'élargissement de la disponibilité du commerce électronique améliore l'accessibilité dans les marchés émergents. Les fabricants introduisent des formulations à base de sucre, riches en protéines et à base de plantes afin d'attirer de plus grands consommateurs. Les recommandations croissantes des médecins pour la supplémentation nutritionnelle chez les patients diabétiques stimulent également la demande. L'Asie-Pacifique devient un pôle de croissance majeur en raison de l'augmentation des revenus et de la sensibilisation aux soins de santé. L'innovation des produits dans les sachets, les poudres et les formats prêts à boire favorise la croissance axée sur la commodité. L'utilisation croissante dans les programmes de gestion des prédiabétes est un autre facteur clé. Une forte commercialisation par les marques mondiales de la nutrition renforce la pénétration du marché. Dans l'ensemble, les suppléments nutritionnels oraux devraient être le segment de produits qui connaît la croissance la plus rapide.

• Par demande

Sur la base de l'application, le marché de la nutrition clinique du diabète est segmenté en diabète de type 1, diabète de type 2, diabète gestationnel et gestion des prédiabétes. Le segment du diabète de type 2 détenait la plus grande part du marché en 2025, soit 58,3 %, en raison de la forte prévalence mondiale du diabète de type 2 liée à l'obésité, aux modes de vie sédentaires et au vieillissement des populations. La nutrition clinique joue un rôle crucial dans la prise en charge de la glycémie, le contrôle du poids et la réduction des complications à long terme chez ces patients. Les fournisseurs de soins de santé recommandent fortement une thérapie nutritionnelle sur mesure aux côtés des médicaments. L'augmentation des taux d'hospitalisation chez les patients diabétiques de type 2 soutient davantage la demande de produits nutritionnels entéraux et oraux. Les gouvernements encouragent les programmes de prévention et de prise en charge du diabète, en sensibilisant davantage à la nutrition médicale. L'Amérique du Nord domine en raison de la forte population diagnostiquée et des voies de soins avancées. La demande en Europe ne cesse d'augmenter par le biais d'initiatives de soins de santé préventifs. L'Asie-Pacifique contribue fortement à la croissance de l'urbanisation et à l'incidence du diabète lié au mode de vie. L'utilisation accrue de substituts de repas spécifiques au diabète favorise également la croissance des revenus. La personnalisation des produits en fonction des besoins des patients devient courante. Dans l'ensemble, le diabète de type 2 demeure le segment d'application le plus important.

On s'attend à ce que le segment de la gestion des prédiabétes soit témoin du TCAC le plus rapide (23,4 %) entre 2026 et 2033, en raison de la sensibilisation accrue à l'intervention précoce pour prévenir la progression vers le diabète complet. De plus en plus de programmes de dépistage identifient des personnes plus prédiabétiques à l'échelle mondiale. Les consommateurs recherchent activement des produits nutritionnels pour la gestion du poids et la stabilisation de la glycémie. Les systèmes de santé mettent l'accent sur la nutrition préventive pour réduire les coûts futurs du traitement. Les suppléments oraux et les formules nutritionnelles à faible glycémie gagnent en traction dans cette catégorie. Les programmes numériques d'encadrement et de bien-être favorisent la conformité nutritionnelle. Les jeunes adoptent de plus en plus des stratégies de prévention. L'Asie-Pacifique devrait connaître une croissance rapide en raison de l'urbanisation et de la hausse des taux d'obésité. La disponibilité en pharmacie au détail et en ligne améliore l'accès aux produits. De plus, les initiatives de mieux-être des entreprises appuient la demande. L'innovation des produits axée sur le bien-être des consommateurs accélère l'adoption. Dans l'ensemble, la gestion des prédiabétes devrait être le segment d'application qui connaît la croissance la plus rapide.

• Par canal de distribution

Sur la base du canal de distribution, le marché de la nutrition clinique du diabète est segmenté en pharmacie hospitalière, pharmacie de détail, pharmacie en ligne et magasins spécialisés. En 2025, le segment de la pharmacie hospitalière a représenté la plus grande part des revenus du marché, soit 39,8 %, en raison de la forte demande de produits de nutrition clinique dans la gestion du diabète chez les patients hospitalisés et les établissements de soins critiques. Les hôpitaux demeurent le principal canal pour les prescriptions nutritionnelles entérales et parentérales. Les médecins et les diététistes recommandent fréquemment des formules spécifiques au diabète pendant les périodes de traitement et de récupération. L'augmentation des admissions de diabétiques et du soutien à la nutrition liée à la chirurgie renforce encore la demande. Des systèmes d'approvisionnement institutionnels solides assurent une offre de produits uniforme. L'Amérique du Nord dirige ce segment en raison de l'infrastructure hospitalière avancée. L'Europe suit avec de solides systèmes de santé publique. Les hôpitaux de l'Asie-Pacifique développent rapidement les services de thérapie nutritionnelle. La surveillance clinique et la confiance dans les canaux de distribution des hôpitaux demeurent des avantages clés. L'adoption croissante de protocoles nutritionnels intégrés favorise également la croissance. Dans l'ensemble, les pharmacies hospitalières demeurent le principal canal de distribution.

Le segment Pharmacie en ligne devrait connaître le TCAC le plus rapide de 24,2 %, de 2026 à 2033, alimenté par l'augmentation de l'adoption de soins de santé numériques et la préférence des consommateurs pour la livraison par porte. Les patients achètent de plus en plus de produits nutritionnels à usage répété en ligne pour des rabais de commodité et de prix. L'expansion de la pénétration d'Internet et l'utilisation du smartphone accélèrent l'adoption de la cyberpharmacie à l'échelle mondiale. Les modèles d'approvisionnement en nutrition basés sur l'abonnement gagnent en popularité chez les patients en soins chroniques. Les fabricants s'associent à des plateformes numériques pour améliorer les ventes directes aux consommateurs. L'Asie-Pacifique est en voie de devenir une région à forte croissance en raison de la numérisation rapide. Les consommateurs bénéficient d'une plus grande variété de produits et d'outils de comparaison plus faciles. La confiance croissante dans les plateformes de soins en ligne sous licence soutient l'expansion. Les offres promotionnelles et la facilité de livraison à domicile stimulent les ventes. L'augmentation des consultations en télésanté entraîne également des ordonnances en ligne. La forte demande urbaine et les achats récurrents renforcent ce segment. Dans l'ensemble, la pharmacie en ligne devrait être le canal qui connaît la croissance la plus rapide.

• Par utilisateur final

Selon l'utilisateur final, le marché de la nutrition clinique du diabète est divisé en hôpitaux, établissements de soins à domicile, établissements de soins de longue durée et cliniques. Le segment des hôpitaux a dominé la plus grande part du marché de 42,5 % en 2025, grâce à une forte utilisation de la thérapie nutritionnelle dans les soins diabétiques aigus, la récupération chirurgicale et la gestion des complications. Les hôpitaux gèrent un grand nombre de patients nécessitant des interventions nutritionnelles surveillées. Les produits de nutrition entérale et parentérale sont largement utilisés pour les patients critiques incapables de consommer des repas réguliers. Les diététistes cliniques jouent un rôle majeur dans la recommandation de formules spécialisées. Les complications diabétiques croissantes comme les maladies rénales et les problèmes de cicatrisation des plaies soutiennent la demande hospitalière. L'Amérique du Nord mène grâce à une solide infrastructure de soins hospitaliers. L'Europe maintient une utilisation élevée grâce à des hôpitaux publics structurés. Les hôpitaux de l'Asie-Pacifique augmentent rapidement leurs programmes de soutien à la nutrition. La disponibilité d'équipes de soins multidisciplinaires renforce l'adoption. Un remboursement important des soins hospitaliers contribue également à la croissance. Dans l'ensemble, les hôpitaux demeurent le premier segment d'utilisateurs finals.

Le segment des établissements de soins à domicile devrait connaître le TCAC le plus rapide (22,8 %) de 2026 à 2033, en raison de la préférence croissante pour une gestion rentable des maladies chroniques à la maison. Les patients recherchent de plus en plus un soutien nutritionnel pratique en dehors des milieux hospitaliers. Les suppléments oraux et la nutrition entérale à domicile gagnent en popularité chez les personnes âgées diabétiques. L'adoption croissante de la télésanté permet une surveillance professionnelle des plans de nutrition à distance. Les systèmes de santé encouragent les soins à domicile à réduire les coûts d'hospitalisation. Les familles préfèrent la prise en charge à domicile pour les patients diabétiques à long terme. Les fabricants lancent des emballages faciles à utiliser et des produits prêts à boire pour les utilisateurs à domicile. L'Amérique du Nord et l'Europe sont en tête de l'adoption en raison des infrastructures de soins à domicile établies. L'Asie-Pacifique connaît une croissance rapide à mesure que l'accès aux soins de santé s'améliore. L'augmentation de la sensibilisation des aidants naturels appuie également la demande. Un meilleur soutien de l'assurance pour les produits de soins à domicile est un autre facteur clé. Dans l'ensemble, les établissements de soins à domicile devraient être le segment de l'utilisateur final qui connaît la croissance la plus rapide.

Diabète Marché de la nutrition clinique Analyse régionale

- L'Amérique du Nord a dominé le marché de la nutrition clinique du diabète avec la plus grande part de revenus de 41,5 % en 2025, appuyée par des infrastructures de soins de santé avancées, des taux de diagnostic élevés du diabète, des cadres de remboursement favorables et la forte présence de fabricants de nutrition clinique de premier plan. La région a également été témoin de l'adoption croissante de solutions nutritionnelles personnalisées, d'un soutien nutritionnel entéral à domicile et de programmes hospitaliers de gestion du diabète

- Les consommateurs et les fournisseurs de soins de santé de la région apprécient fortement les formulations nutritionnelles fondées sur des preuves conçues pour la gestion de la glycémie, le contrôle du poids et la prévention des complications. Une sensibilisation accrue aux soins préventifs et aux plans de nutrition médicalement adaptés continue de renforcer la demande de produits

- Cette adoption généralisée s'appuie en outre sur des dépenses de soins de santé élevées, des taux élevés de recommandations médicales, l'augmentation de la population âgée et l'augmentation de la prévalence du diabète de type 1 et de type 2, l'établissement de produits nutritionnels cliniques sur le diabète comme élément essentiel de la gestion des maladies à long terme dans les hôpitaux, les cliniques et les établissements de soins à domicile.

Marché américain de la nutrition clinique du diabète

Le marché américain de la nutrition clinique du diabète a enregistré la plus grande part de revenus en 2025 en Amérique du Nord, alimentée par une population élevée de patients diabétiques, une forte sensibilisation clinique et l'adoption rapide de produits nutritionnels spécialisés dans les soins actifs et les soins à domicile. Les consommateurs privilégient de plus en plus la nutrition médicalement supervisée pour soutenir le contrôle glycémique et réduire les complications liées au diabète. La préférence croissante pour la thérapie nutritionnelle à domicile, associée à une forte demande de formules prêtes à boire, de suppléments nutritionnels oraux et d'intégration numérique de la surveillance de la santé, propulse le marché. De plus, l'expansion des programmes de gestion de la nutrition hospitalière et des services de soins ambulatoires pour le diabète contribue grandement à la croissance du marché.

Europe Diabète Aperçu du marché de la nutrition clinique

Le marché européen de la nutrition clinique du diabète devrait s'étendre à un TCAC important tout au long de la période de prévision, principalement en raison de l'augmentation de la prévalence du diabète, du vieillissement démographique et de l'importance croissante accordée aux soins de santé préventifs. Des systèmes de santé solides et des normes réglementaires favorables favorisent l'adoption de produits nutritionnels validés cliniquement. Les consommateurs européens sont également attirés par des produits offrant un contrôle du sucre, une libération d'énergie équilibrée et un soutien à la santé cardiovasculaire. La région connaît une croissance notable dans les hôpitaux, les centres de soins aux personnes âgées et les applications de nutrition à domicile, la nutrition axée sur le diabète étant de plus en plus intégrée dans les plans de gestion des maladies chroniques.

Royaume-Uni Diabète Aperçu du marché de la nutrition clinique

Le marché de la nutrition clinique du diabète au Royaume-Uni devrait croître à un TCAC remarquable au cours de la période de prévision, en raison de la sensibilisation accrue à la prévention du diabète et du besoin croissant d'interventions nutritionnelles dans le traitement de l'obésité et de la glycémie. De plus, l'expansion des programmes de soutien au NHS et l'augmentation de la préférence des consommateurs pour des suppléments nutritionnels pratiques encouragent l'adoption. Les réseaux de pharmacie, de vente au détail et de commerce électronique du pays devraient stimuler davantage la croissance du marché.

Allemagne Marché de la nutrition clinique sur le diabète

Le marché allemand de la nutrition clinique du diabète devrait se développer à un TCAC considérable au cours de la période de prévision, alimenté par une sensibilisation accrue à la santé métabolique, de fortes dépenses de soins de santé et la demande de produits nutritionnels formulés scientifiquement. L'Allemagne a une infrastructure de soins de santé bien développée, associée à son accent sur l'innovation et les normes de qualité, qui favorise l'adoption de solutions nutritionnelles cliniques pour le diabète dans les hôpitaux et les soins ambulatoires. La demande de formulations à forte teneur en protéines et à faible teneur en glycémie est également en hausse, ce qui correspond aux préférences des consommateurs locaux.

Aperçu du marché de la nutrition clinique du diabète en Asie-Pacifique

Le marché de la nutrition clinique du diabète en Asie-Pacifique est sur le point de croître au rythme le plus rapide du TCAC pendant la période de prévision de 2026 à 2033, en raison de l'urbanisation croissante, de l'augmentation des revenus disponibles, de l'augmentation de la population diabétique, de l'augmentation de la sensibilisation aux soins de santé et de l'amélioration de l'accès à des produits nutritionnels spécialisés en Chine, en Inde, au Japon et en Asie du Sud-Est. L'augmentation de la population de la classe moyenne et l'amélioration des infrastructures de soins accélèrent la demande de nutrition préventive et thérapeutique. De plus, les capacités de fabrication locales et l'expansion des réseaux de distribution de pharmacies rendent les produits de nutrition contre le diabète plus abordables et plus accessibles aux consommateurs.

Le marché japonais de la nutrition clinique du diabète

Le marché japonais de la nutrition clinique du diabète prend de l'ampleur en raison du vieillissement de la population, d'une forte conscience de la santé et de la demande de solutions nutritionnelles de qualité supérieure. Le marché japonais met fortement l'accent sur les soins préventifs, et l'adoption est motivée par le besoin croissant de gestion de la glycémie chez les consommateurs âgés. L'intégration de la nutrition clinique aux programmes de rétablissement des hôpitaux et aux établissements de soins à domicile alimente la croissance. De plus, la demande de produits alimentaires liquides et fonctionnels faciles à consommer devrait augmenter régulièrement.

Marché chinois de la nutrition clinique du diabète

En 2025, le marché chinois de la nutrition clinique du diabète a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable à l'expansion de la classe moyenne, à l'urbanisation rapide, à l'importante population diabétique et à la sensibilisation à la santé. La Chine est l'un des plus grands marchés de produits de nutrition médicale, et les suppléments nutritionnels axés sur le diabète deviennent de plus en plus populaires dans les hôpitaux, les pharmacies et les chaînes de vente au détail en ligne. Les initiatives gouvernementales de modernisation des soins de santé, l'amélioration des taux de diagnostic et la disponibilité de produits domestiques abordables sont des facteurs clés de la croissance du marché en Chine.

Part du marché de la nutrition clinique du diabète

L'industrie de la nutrition clinique du diabète est principalement dirigée par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Nestlé Health Science (Suisse)

- Danone S.A. (France)

- Fresenius Kabi AG (Allemagne)

- B. Braun SE (Allemagne)

- Mead Johnson Nutrition (États-Unis)

- Baxter International Inc. (États-Unis)

- Perrigo Company plc (Irlande)

- Glanbia plc (Irlande)

- Herbalife Ltd. (États-Unis)

- Medtrition Inc. (États-Unis)

- Kate Farms, Inc. (États-Unis)

- Ajinomoto Co., Inc. (Japon)

- Otsuka Holdings Co., Ltd. (Japon)

- Groupe Reckitt Benckiser plc (Royaume-Uni)

- Arla Foods amba (Danemark)

- Hormel Health Labs (États-Unis)

- DSM-Firmenich AG (Suisse)

- Victus, Inc. (États-Unis)

- Nutricia (Pays-Bas)

Les derniers développements du marché mondial de la nutrition clinique sur le diabète

- En décembre 2021, Danone India a introduit Protinex Diabetes Care, un produit nutritionnel spécialisé formulé pour les personnes diabétiques. Le produit a été développé avec une teneur élevée en protéines et en fibres pour soutenir la prise en charge de la glycémie et répondre aux besoins nutritionnels quotidiens, reflétant la demande croissante de solutions nutritionnelles cliniques spécifiques au diabète dans les marchés émergents

- En décembre 2021, Nestlé Health Science a lancé son premier programme de prédiabétes en Malaisie, avec un nouveau supplément alimentaire conçu pour être parsemé de repas pour aider à maintenir une glycémie normale après la repas. Cette initiative a marqué l'expansion de Nestlé.

- En avril 2022, Abbott a signalé une croissance continue de sa marque Glucerna diabetes nutrition, avec des ventes mondiales du premier trimestre à la fois rapportées et biologiques. La performance a mis en évidence une forte demande de suppléments alimentaires oraux axés sur le diabète chez les consommateurs et les cliniques sur les marchés internationaux.

- En août 2022, Lyons Magnus a annoncé un rappel volontaire de certains glucernes prêts à boire fabriqués pour Abbott Nutrition en raison de risques de contamination microbienne. L'action a souligné l'importance de l'assurance qualité de la chaîne d'approvisionnement et de la sécurité des produits sur le marché de la nutrition clinique du diabète

- En juin 2023, les analystes du marché ont signalé une accélération de la croissance dans le secteur mondial de la nutrition clinique liée au diabète, en raison de l'augmentation de la prévalence du diabète, de l'adoption par les médecins de formules de nutrition bucco-dentaire spécifiques à la maladie et de l'augmentation de la disponibilité des produits par les hôpitaux et les détaillants. Les principaux participants identifiés comprenaient Abbott Nutrition, Nestlé Health Science, Danone Nutricia et Otsuka Holdings

- En août 2024, Abbott a mis en lumière de nouveaux résultats cliniques montrant que son Glucerna Protein Smart Shake a stimulé la libération de GLP-1 et réduit la réponse à la glycémie par rapport à une option commune de petit déjeuner. L'étude a renforcé l'intérêt pour des produits de nutrition fonctionnels soutenus par des preuves pour la prise en charge de la glycémie et le contrôle du poids chez les personnes diabétiques

- En novembre 2025, Abbott a annoncé le lancement d'une nouvelle formulation avancée d'Assur Diabetes Care en Inde. La formule cliniquement prouvée présentait une teneur plus élevée en myo-inositol, un faible indice glycémique de mélange de glucides, de protéines élevées et de fibres pour soutenir le contrôle de la glycémie, la réduction du cholestérol et la gestion du poids. Le lancement a démontré l'innovation continue dans les produits de nutrition médicale axés sur le diabète

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.