Global Dialysis Concentrates Market

Taille du marché en milliards USD

TCAC :

%

USD

3.49 Billion

USD

5.31 Billion

2025

2033

USD

3.49 Billion

USD

5.31 Billion

2025

2033

| 2026 –2033 | |

| USD 3.49 Billion | |

| USD 5.31 Billion | |

| % | |

|

Global Dialyse Concentrates Market Segmentation, Par Produit (A.V. Fistula Aiguille, Cathéter de dialyse, Dialyzer, Hemodialyse Bloodline and Tubing Set, Système de Traitement d'Eau, Machine d'Hémodialyse, A.V. Access Graft, Concentrates de dialyse, Machine de traitement de dialyzer, Dispositif de décontamination, gaine d'introduction et fil de guidage), Type (Haemodialyse Dialyse Concentrates, Concentrates de dialyse péritonéale), Utilisation finale (Hôpitaux,Centres chirurgicaux ambulatoires, Cliniques et autres) - Tendances et prévisions de l'industrie à 2033

Marché des concentrés de dialyseAperçu général

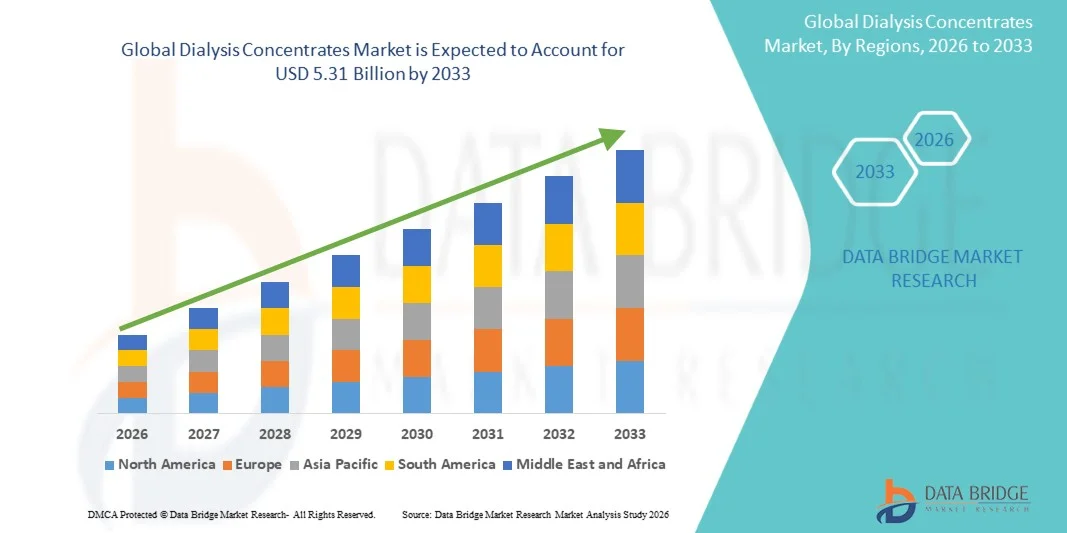

Le marché des concentrés de dialyse a été évalué à3,49 milliards de dollars en 2025et devrait atteindre5,31 milliards de dollars en 2033, croissance à unTCAC de 5,40 % entre 2026 et 2033. Le marché connaît une croissance constante due à l'augmentation de la prévalence des maladies rénales chroniques et des maladies rénales terminales, à l'augmentation de la demande de traitement par hémodialyse et à l'expansion croissante des centres de dialyse et des infrastructures de soins rénaux dans le monde. Les progrès rapides dans les formulations de dialyse, les concentrés à base de bicarbonate et les solutions de dialyse à domicile appuient davantage l'expansion du marché dans les hôpitaux, les cliniques de dialyse et les établissements de soins à domicile.

La charge mondiale croissante du diabète et de l'hypertension, qui sont les principales causes d'insuffisance rénale, conjuguée à l'augmentation du vieillissement des populations et à une prise de conscience croissante des thérapies de substitution rénale, accélère considérablement la demande de concentrés de dialyse dans le monde entier. Les fournisseurs de soins de santé et les organismes de services de dialyse adoptent de plus en plus des concentrés d'acide et de bicarbonate avancés pour améliorer l'équilibre électrolytique, l'efficacité du traitement et la sécurité des patients pendant les procédures de dialyse. De plus, l'expansion des programmes de soins de santé gouvernementaux, l'augmentation des investissements dans l'infrastructure des soins de néphrologie et l'adoption croissante de systèmes d'hémodialyse à domicile et de systèmes portatifs de dialyse stimulent davantage l'utilisation de concentrés de dialyse de haute qualité sur les marchés de soins de santé développés et émergents.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des concentrats de dialyse avec la plus grande part de revenus de 38,42 % en 2025, appuyée par la forte prévalence des maladies rénales chroniques et des maladies rénales terminales (ESRD), une infrastructure de dialyse avancée, de solides cadres de remboursement et l'adoption croissante de traitements d'hémodialyse dans les hôpitaux et les centres spécialisés de dialyse aux États-Unis et au Canada.

- Le segment des concentrats de dialyse d'hémodialyse a dominé le marché avec une part de 71,52 % en 2025 en raison de l'adoption mondiale élevée de l'hémodialyse comme traitement primaire pour les patients atteints d'ESRD

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide avec un TCAC de 7,8 % de 2026 à 2033, alimenté par l'augmentation de la prévalence du diabète et de l'hypertension, l'expansion des infrastructures de dialyse, l'augmentation des investissements dans les soins de santé et l'adoption croissante de services de soins rénaux en Chine, en Inde, au Japon et en Asie du Sud-Est.

- Le segment des concentrats de dialyse péritonéale devrait enregistrer le TCAC le plus rapide de 7,4 % entre 2026 et 2033, ce qui reflète une préférence croissante pour les traitements de dialyse à domicile, une sensibilisation accrue des patients aux options de traitement d'autosoins et un soutien accru du gouvernement pour des solutions de soins rénaux rentables à l'échelle mondiale.

- Le segment du Cathéter de dialyse a représenté une part de marché importante en 2025, soutenue par l'utilisation croissante de dispositifs d'accès vasculaire pour les interventions de dialyse d'urgence, l'augmentation du nombre de patients atteints d'ESRD et la demande croissante de technologies d'accès à la dialyse minimalement invasive dans les hôpitaux et les cliniques de dialyse.

- Le segment des hôpitaux a dominé la catégorie d'utilisation finale avec une part des revenus de 46,37 % en 2025, en raison du volume élevé d'admission des patients, de la disponibilité d'une infrastructure de soins de néphrologie avancée et du nombre croissant de procédures de dialyse effectuées dans les unités de soins rénaux à l'échelle mondiale.

- Le segment des centres chirurgicaux ambulatoires devrait connaître une forte croissance au cours de la période de prévision, en raison de la demande croissante de services de dialyse ambulatoire, de la baisse des coûts de traitement, de la réduction de la durée des hospitalisations et de l'expansion croissante des établissements de soins rénaux spécialisés sur les marchés émergents et développés des soins de santé.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 3,49 milliards de dollars

- Valeur marchande prévue (2033) : 5,31 milliards de dollars

- Prévisions CAGR (2026-2033): 5,40%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et concentration de la dialyseSegmentation

|

Attributs |

La dialyse concentre la cléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Fresenius Medical Care AG (Allemagne) |

|

Possibilités de marché |

· Extension des programmes d'hémodialyse domestique et de dialyse péritonéale · L'augmentation des investissements dans les soins de santé dans les économies émergentes · Progrès technologiques dans les concentrés de dialyse à haute pureté et sur mesure |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

La dialyse concentre les tendances du marché

Tendance: L'adoption croissante de la dialyse domestique et des concentrés de bicarbonate de haute pureté

Le marché des concentrés de dialyse connaît une forte croissance due à l'adoption croissante de traitements d'hémodialyse à domicile et de dialyse péritonéale sur les marchés des soins de santé développés et émergents. Les fournisseurs de soins de santé utilisent de plus en plus des concentrés avancés de dialyse à base de bicarbonate pour améliorer l'équilibre électrolytique, réduire les complications métaboliques et améliorer l'efficacité du traitement pour les patients souffrant d'une maladie rénale chronique (RCD) et d'une maladie rénale terminale (ERS). Selon des études de néphrologie internationales, plus de 3,5 millions de patients subissent chaque année un traitement de dialyse dans le monde, la demande continuant d'augmenter en raison de l'augmentation du diabète, de l'hypertension et du vieillissement des populations. Par exemple, les fournisseurs de dialyse aux États-Unis, en Allemagne et au Japon adoptent de plus en plus des concentrés à haute pureté et des systèmes portatifs de dialyse pour soutenir les thérapies rénales à domicile et réduire la dépendance des hôpitaux. De plus, les progrès technologiques dans la formulation des fluides de dialyse, les systèmes automatisés de mélange et les solutions de dialyse ultrapure améliorent la sécurité des patients et les résultats du traitement à l'échelle mondiale.

La dialyse concentre la dynamique du marché

Facteur clé du marché : Prévalence croissante de la maladie rénale chronique et expansion de l'infrastructure de dialyse

Le principal moteur du marché des concentrats de dialyse est l'augmentation rapide de la prévalence des maladies rénales chroniques, des maladies rénales terminales, du diabète et de l'hypertension dans le monde. Selon les estimations mondiales en matière de soins de santé, la DKC touche près de 10 % de la population mondiale, ce qui augmente considérablement la demande de traitements de dialyse à long terme et de thérapies de substitution rénales. Les hôpitaux, les cliniques de dialyse et les centres de néphrologie investissent de plus en plus dans les systèmes d'hémodialyse avancés et les concentrés de dialyse pour gérer efficacement l'augmentation des volumes de patients. Par exemple, de grands fournisseurs de services de dialyse comme Fresenius Medical Care AG et DaVita Inc. continuent d'étendre leurs réseaux de dialyse à l'échelle mondiale pour répondre à la demande croissante de traitement. De plus, l'augmentation des dépenses publiques en soins de santé, des cadres de remboursement favorables dans les pays développés et une prise de conscience accrue du traitement précoce des maladies rénales accélèrent la croissance du marché. L'expansion croissante des centres de dialyse en Asie-Pacifique, en Amérique latine et au Moyen-Orient renforce encore la demande mondiale de concentrés de dialyse et de produits consommables connexes.

Principaux obstacles : coûts élevés du traitement et accès limité dans les régions en développement

Un défi important sur le marché des concentrés de dialyse est le coût élevé associé au traitement à long terme de la dialyse, au matériel de soins rénaux de pointe et aux formulations de dialyse à haute pureté. Le traitement par hémodialyse nécessite une utilisation continue des concentrés, des systèmes de purification de l'eau, des machines de dialyse et des professionnels formés en néphrologie, ce qui augmente les coûts opérationnels pour les fournisseurs de soins de santé. Dans de nombreux pays à faible revenu et à revenu intermédiaire, les infrastructures de soins de santé limitées, la pénurie de centres de dialyse et les systèmes de remboursement inadéquats continuent de restreindre l'accès des patients à des thérapies de dialyse régulières. Selon des études mondiales sur la santé rénale, des millions de patients dans les régions en développement ne sont toujours pas traités en raison de problèmes d'accessibilité et d'accessibilité. En outre, le maintien des normes de liquide de dialyse ultrapure et le respect des exigences réglementaires strictes en matière de qualité augmentent la complexité de fabrication et d'exploitation des fournisseurs de concentrés de dialyse. La hausse des coûts des matières premières et la dépendance à l'égard des produits de soins rénaux importés dans plusieurs marchés émergents créent de nouvelles pressions sur les prix dans l'ensemble de l'industrie.

Possibilité de marché clé : Expansion de la dialyse à domicile et des progrès technologiques dans les soins rénaux personnalisés

L'adoption croissante de thérapies de dialyse à domicile et de technologies de soins rénaux personnalisés de la prochaine génération offre d'importantes possibilités de croissance au marché des concentrats de dialyse. Les systèmes de santé dans le monde font de plus en plus la promotion de l'hémodialyse à domicile et de la dialyse péritonéale pour réduire le fardeau des hospitalisations, réduire les coûts de traitement et améliorer la commodité des patients. Les concentrés de bicarbonate avancés, les systèmes automatisés de distribution de fluides de dialyse et les technologies portatives de dialyse permettent des solutions de traitement à domicile plus sûres et plus efficaces. Par exemple, des entreprises comme Baxter International Inc. et Nipro Corporation investissent davantage dans les produits de dialyse à domicile et les technologies de soins rénaux connectés dans le monde. De plus, on s'attend à ce que l'augmentation de la recherche sur les formulations électrolytiques personnalisées, les solutions biocompatibles de dialyse et les systèmes de surveillance de la dialyse utilisant l'IA améliore la précision du traitement et les résultats pour les patients. L'expansion des investissements dans les soins de santé en Chine, en Inde, au Brésil et en Asie du Sud-Est, combinée à l'augmentation du tourisme médical et à la création croissante de centres spécialisés en néphrologie, devrait créer de fortes possibilités à long terme pour les fabricants mondiaux de concentrés de dialyse.

La dialyse concentre la portée du marché

Le marché des concentrés de dialyse est segmenté en fonction du produit, du type et de l'utilisation finale.

Par produit

Sur la base du produit, le marché des concentrés de dialyse est segmenté en aiguille de fistule A.V., cathéter de dialyse, dialyseur, ensemble de canalisations et tubes de hémodialyse, système de traitement de l'eau, machine d'hémodialyse, greffon d'accès A.V., concentrés de dialyse, machine de retraitement dialyseur, dispositif de décantation, gaine d'introduction et fil de guidage. Le segment Dialyzers a dominé le marché avec une part de 28.64% en 2025 en raison de leur rôle critique dans la filtration sanguine lors des procédures d'hémodialyse et de leur utilisation généralisée dans les hôpitaux et les centres de dialyse dans le monde. L'augmentation de la prévalence des maladies rénales chroniques, des maladies rénales terminales et des complications rénales liées au diabète augmente significativement la demande de dialyseurs à haut flux et biocompatibles. De plus, les progrès technologiques dans les membranes en fibre creuse, l'amélioration de l'efficacité d'élimination des toxines et l'amélioration des profils de sécurité des patients accélèrent l'adoption du produit. Les principaux fournisseurs de soins de santé investissent de plus en plus dans des technologies avancées de dialyse pour améliorer les résultats de dialyse et réduire les complications du traitement. En outre, des politiques de remboursement favorables dans les économies développées et l ' expansion des infrastructures de dialyse dans les pays émergents continuent de renforcer la domination sectorielle. La croissance des populations vieillissantes et la demande croissante de thérapies de remplacement rénal à long terme contribuent également à l'expansion soutenue du marché mondial des dialyseurs.

Le segment des concentrats de dialyse devrait connaître le TCAC le plus rapide de 7,4 % entre 2026 et 2033, en raison du nombre croissant de procédures d'hémodialyse dans le monde et de la demande croissante de bicarbonate et de concentrés acides personnalisés. Les établissements de santé adoptent de plus en plus des concentrés avancés de dialyse qui améliorent l'équilibre électrolytique, réduisent les risques d'infection et améliorent l'efficacité du traitement. De plus, la prévalence croissante de l'hypertension et de la néphropathie diabétique augmente la dépendance à l'égard des traitements de dialyse réguliers, accélérant ainsi les volumes de consommation de concentrés dans le monde. Les fabricants se concentrent également sur les concentrés liquides prêts à l'emploi et les solutions d'emballage écologiques pour améliorer l'efficacité opérationnelle dans les cliniques de dialyse. L'expansion de l'adoption de la dialyse à domicile et l'augmentation des investissements dans les systèmes portables de dialyse stimulent encore la demande de concentrés de haute qualité. De plus, l'augmentation des dépenses de soins de santé et la pénétration croissante des services de dialyse en Asie-Pacifique et en Amérique latine devraient créer des possibilités de croissance à long terme importantes pour ce segment.

Par type

Sur la base du type, le marché des concentrés de dialyse est segmenté en concentrés de dialyse hémodialytique et en concentrés de dialyse péritonéale. Le segment des concentrats de dialyse d'hémodialyse a dominé le marché avec une part de 71,52 % en 2025 en raison de l'adoption mondiale élevée de l'hémodialyse en tant que traitement primaire pour les patients atteints d'ESRD. Les hôpitaux et les centres de dialyse utilisent largement les concentrés de dialyse à base de bicarbonate pour l'élimination efficace des toxines et la gestion des électrolytes pendant les procédures de dialyse de routine. L'augmentation de l'incidence de l'insuffisance rénale, l'augmentation de la population de patients dialysés et la demande croissante de services de dialyse en centre sont les principaux facteurs qui favorisent la croissance du segment. De plus, les progrès réalisés dans les formulations de fluides de dialyse et la préférence croissante pour des solutions de concentré moins polluantes et plus sûres améliorent les résultats procéduraux et la sécurité des patients. Les systèmes de santé développés en Amérique du Nord et en Europe continuent d'investir massivement dans des infrastructures d'hémodialyse avancées, renforçant ainsi le leadership du marché. La création croissante de centres de soins rénaux spécialisés et un soutien au remboursement favorable contribuent également de façon significative à l'expansion du segment mondial.

On s'attend à ce que le segment des concentrats de dialyse péritonéale soit témoin du TCAC le plus rapide de 7,1 % entre 2026 et 2033, en raison d'une préférence croissante pour les traitements de dialyse à domicile et d'une sensibilisation accrue aux solutions de soins rénaux centrées sur le patient. La dialyse péritonéale offre une plus grande flexibilité au traitement, des taux d'hospitalisation plus faibles et une meilleure qualité de vie pour les patients atteints d'une maladie rénale chronique. De plus, les progrès technologiques dans les systèmes automatisés de dialyse péritonéale et les fluides biocompatibles de dialyse améliorent l'efficacité du traitement et l'adhésion du patient. Les gouvernements et les organismes de santé encouragent de plus en plus les programmes de dialyse à domicile pour réduire le fardeau des soins de santé et optimiser les coûts de traitement. L'augmentation des populations vieillissantes et l'augmentation de la prévalence des troubles rénaux liés au diabète en Asie-Pacifique et en Amérique latine accélèrent encore la croissance du segment. De plus, l'élargissement de l'accès aux soins de santé et l'augmentation des investissements dans les technologies de surveillance des patients à distance devraient renforcer l'adoption de concentrés de dialyse péritonéale à l'échelle mondiale.

Par utilisation finale

Sur la base de l'utilisation finale, le marché des concentrés de dialyse est segmenté en hôpitaux, centres chirurgicaux ambulatoires, cliniques et autres. Le segment des hôpitaux a dominé le marché avec une part de 64,18% en 2025 en raison du volume élevé des interventions de dialyse effectuées dans les services de néphrologie hospitaliers et les unités de soins rénaux spécialisés. Les hôpitaux possèdent une infrastructure de dialyse avancée, des néphrologues qualifiés et des établissements de soins essentiels intégrés nécessaires pour gérer les troubles rénaux complexes et les procédures de dialyse d'urgence. L'augmentation des admissions liées aux maladies rénales chroniques, aux lésions rénales aiguës et aux complications rénales associées au diabète contribue de façon significative à la croissance du segment. De plus, des cadres de remboursement solides et des investissements continus dans des systèmes d'hémodialyse avancés sur les marchés des soins de santé développés appuient l'adoption généralisée de concentrés de dialyse dans les hôpitaux. La disponibilité croissante de services de traitement multispécialisés et l'amélioration des capacités de surveillance des patients renforcent encore la domination hospitalière. De plus, les collaborations croissantes entre les hôpitaux et les fabricants d'équipement de dialyse accélèrent le déploiement de solutions de soins rénaux de pointe à l'échelle mondiale.

Le segment des cliniques devrait connaître le TCAC le plus rapide de 6,9 % entre 2026 et 2033, en raison de l'expansion rapide des centres de dialyse autonomes et des cliniques spécialisées en néphrologie sur les marchés émergents et développés. Les cliniques offrent des services de dialyse externe rentables, des délais d'attente réduits et des soins personnalisés pour les patients, ce qui les rend de plus en plus prioritaires chez les patients atteints de dialyse chronique. L'augmentation des investissements dans les soins de santé, l'augmentation de la prévalence de la DSR et la demande croissante d'infrastructures de soins rénaux décentralisés soutiennent de façon significative l'expansion du segment. En outre, les prestataires de soins de santé privés mettent en place de plus en plus de réseaux indépendants de dialyse pour traiter les volumes croissants de patients et améliorer l'accessibilité au traitement. Les progrès technologiques des machines compactes de dialyse et des systèmes portatifs de distribution de concentrés améliorent également l'efficacité opérationnelle des cliniques. De plus, on s'attend à ce que le gouvernement accroisse son appui à des programmes de traitement de la dialyse abordables et à l'élargissement de la couverture d'assurance médicale pour accélérer l'adoption de concentrés de dialyse dans les établissements de soins de santé à l'échelle mondiale.

Dialyse Concentrates Marché Analyse régionale

L'Amérique du Nord a dominé le marché des concentrats de dialyse et a représenté la plus grande part des revenus de 38,42 % en 2025, en raison de la forte prévalence des maladies rénales chroniques et des maladies rénales terminales, de l'infrastructure avancée de dialyse, de solides cadres de remboursement et de l'adoption croissante de traitements d'hémodialyse dans les hôpitaux et les centres spécialisés de dialyse aux États-Unis et au Canada. La région bénéficie également de la présence de fournisseurs de services de dialyse de premier plan, des investissements croissants dans les technologies de soins rénaux et de la demande croissante de bicarbonate de haute qualité et de concentrés acides pour les procédures de dialyse de routine. L'augmentation du vieillissement de la population, l'adoption de politiques favorables en matière de soins de santé et l'adoption d'une dialyse à domicile continuent de renforcer la position de leader de l'Amérique du Nord sur le marché mondial.

La dialyse américaine concentre ses points de vue sur le marché

Le marché américain des concentrés de dialyse connaît une forte croissance en raison de la prévalence croissante des maladies rénales chroniques, du diabète et de l'hypertension, qui augmentent de façon significative les volumes de patients dialysés dans tout le pays. L'infrastructure de soins de santé avancée du pays, la disponibilité généralisée de centres de dialyse spécialisés et un solide soutien au remboursement des thérapies de remplacement rénal sont à l'origine de la demande de concentrés de dialyse dans les hôpitaux et les établissements ambulatoires. De plus, l'adoption croissante de systèmes d'hémodialyse à domicile, les progrès technologiques dans les formulations de fluides de dialyse et l'attention croissante accordée à l'amélioration des résultats pour les patients accélèrent davantage l'expansion du marché aux États-Unis.

Europe Dialyse Concentrates Market Insight

Le marché européen de la dialyse continue de contribuer de façon importante aux recettes mondiales, en raison de l'augmentation de l'incidence des troubles rénaux, du vieillissement de la population et d'un solide soutien gouvernemental aux programmes de gestion des maladies chroniques. Les pays d'Europe investissent de plus en plus dans des technologies de dialyse de pointe et développent l'infrastructure des soins rénaux afin de s'attaquer à la croissance des populations de patients atteints d'ESRD. En outre, des systèmes de remboursement favorables, l'adoption généralisée de procédures de dialyse à haut débit et la demande croissante de formulations de concentrés de dialyse plus sûres et plus efficaces favorisent la croissance du marché dans toute la région.

La dialyse du Royaume-Uni concentre la connaissance du marché

Le marché des concentrats de dialyse du Royaume-Uni connaît une croissance régulière, soutenue par la prévalence croissante des maladies rénales chroniques et la demande croissante de traitements de dialyse à domicile et en milieu hospitalier. L'augmentation des investissements dans les soins de santé, l'expansion des services de soins néphrologiques et l'adoption de systèmes d'hémodialyse avancés contribuent à la croissance du marché. En outre, l'accent croissant mis sur l'amélioration de la sécurité des patients, la réduction des complications liées à la dialyse et l'amélioration de l'accessibilité des soins rénaux est à l'origine de l'adoption de concentrés de dialyse technologiquement avancés dans les établissements de soins de santé du Royaume-Uni.

Allemagne Dialyse Concentrates Market Insight

Le marché allemand des concentrés de dialyse ne cesse de croître en raison de l'infrastructure de soins de santé avancée du pays, de l'adoption élevée de thérapies de remplacement rénales et de la prévalence croissante des troubles rénaux associés au diabète. Les hôpitaux et les centres spécialisés de dialyse utilisent de plus en plus le bicarbonate et les concentrés acides de haute qualité pour améliorer l'efficacité du traitement et les résultats des patients. Les progrès continus dans les technologies de dialyse, l'augmentation des dépenses de soins de santé et la forte concentration du gouvernement sur la gestion des maladies chroniques soutiennent davantage la croissance du marché en Allemagne.

Asia-Pacific Dialyse Concentrates Market Insight

Le marché des concentrés de dialyse en Asie-Pacifique devrait connaître une croissance rapide, en raison de la prévalence croissante du diabète et de l'hypertension, de l'expansion des infrastructures de dialyse et de l'augmentation des investissements dans les soins de santé dans des pays comme la Chine, l'Inde, le Japon et l'Asie du Sud-Est. Une prise de conscience croissante de la gestion des maladies rénales, l'amélioration de l'accès aux services de soins rénaux et l'adoption croissante de traitements d'hémodialyse et de dialyse péritonéale favorisent l'expansion du marché régional. De plus, l'augmentation du tourisme médical et les initiatives gouvernementales visant à améliorer l'accessibilité à la dialyse accélèrent la croissance du marché dans toute l'Asie-Pacifique.

Japon La dialyse concentre la connaissance du marché

Le marché japonais des concentrés de dialyse connaît une croissance constante en raison du vieillissement de la population et de la forte prévalence des maladies rénales chroniques nécessitant un traitement de dialyse à long terme. Une infrastructure de soins de santé avancée, l'adoption généralisée de systèmes de dialyse technologiquement avancés et l'accent mis sur la sécurité des patients et l'efficacité du traitement sont à l'origine de la demande de concentrés de dialyse au Japon. De plus, l'augmentation des investissements dans les technologies de dialyse à domicile et l'accent croissant mis sur l'amélioration de la qualité de vie des patients rénaux contribuent à la croissance du marché.

Chine Dialyse Concentrates Market Insight

Le marché chinois des concentrés de dialyse se développe rapidement, en raison de la prévalence croissante du diabète, de l'hypertension et des maladies rénales chroniques, ainsi que de l'expansion des infrastructures de soins de santé et de l'augmentation des investissements publics dans les services de soins rénaux. L'adoption croissante de systèmes d'hémodialyse avancés et la création croissante de centres spécialisés de dialyse dans les zones urbaines et rurales stimulent considérablement la demande du marché. En outre, l'amélioration de l'accessibilité des soins de santé, la sensibilisation accrue au traitement précoce des maladies rénales et l'expansion rapide des réseaux hospitaliers placent la Chine comme l'un des marchés les plus dynamiques pour les concentrés de dialyse à l'échelle mondiale.

La dialyse concentre la part de marché

L'industrie des concentrés de dialyse est principalement dirigée par des entreprises bien établies, notamment :

- Fresenius Medical Care AG (Allemagne)

- Baxter International Inc. (États-Unis)

- B. Braun Melsungen AG (Allemagne)

- Nipro Corporation (Japon)

- Nikkiso Co., Ltd. (Japon)

- DaVita Inc. (États-Unis)

- Asahi Kasei Medical Co., Ltd. (Japon)

- Plc Medtronic (Irlande)

- Toray Medical Co., Ltd. (Japon)

- Cantel Medical Corporation (États-Unis)

- Rockwell Medical, Inc. (États-Unis)

- Dialife SA (Suisse)

- WEGO Medical International GmbH (Allemagne)

- Farmasol (Turquie)

- Renacon Pharma Limited (Inde)

- SWS Hemodialyse Care Co., Ltd. (Chine)

- Allmed Medical Products Co., Ltd. (Chine)

- Bharat Medical Systems (Inde)

- JMS Co., Ltd. (Japon)

- Kawasumi Laboratories, Inc. (Japon)

Les derniers développements du marché des concentrés de dialyse

- En mars 2025, Fresenius Medical Care a annoncé le début de la production automatisée de sacs à concentré de bicarbonate sec dans son usine de fabrication de Jaguariúna à São Paulo, au Brésil. L'expansion soutient à la fois la demande intérieure et les exportations en Amérique latine, renforçant les capacités de production de concentré de dialyse de l'entreprise et l'efficacité de la chaîne d'approvisionnement pour les solutions de traitement d'hémodialyse

- En octobre 2024, Baxter International Inc. a signalé la restauration et la réouverture progressive des activités de son usine de fabrication de North Cove en Caroline du Nord après des perturbations causées par l'ouragan Helene. L'installation est un site de production important pour les solutions de dialyse péritonéale et les produits de soins rénaux, soutenant la continuité du traitement de dialyse globale

- En septembre 2024, Fresenius Medical Care a introduit des cartouches à concentré de dialyse bicarbonate de nouvelle génération conçues pour améliorer les niveaux de pureté, réduire les risques de contamination microbienne et améliorer la sécurité des patients lors des procédures d'hémodialyse. Le lancement reflète la concentration croissante de l'industrie sur les technologies des fluides de dialyse ultrapure

- En juillet 2024, Rockwell Medical a annoncé la poursuite des efforts de développement et de commercialisation de concentrés de dialyse acide sans acétate visant à réduire les effets secondaires liés au traitement et à améliorer la tolérance des patients pendant l'hémodialyse chronique

- En juin 2024, Nipro Corporation a mis en place des technologies de surveillance et d'automatisation basées sur l'IA pour le mélange de concentrés de dialyse et les processus de gestion de la qualité afin d'améliorer la précision de la formulation, l'efficacité opérationnelle et la cohérence de la fabrication.

- En novembre 2023, B. Braun Melsungen AG a étendu son déploiement de systèmes de production de concentré de bicarbonate sur place pour les centres de dialyse, permettant aux fournisseurs de soins de santé de produire des solutions de dialyse fraîches tout en réduisant les coûts de logistique et de stockage

- En août 2023, Baxter International Inc. a avancé le développement de systèmes de sacs à concentré de dialyse à usage unique axés sur l'amélioration de la lutte contre les infections, de l'efficacité opérationnelle et de la durabilité dans les cliniques de dialyse et les hôpitaux.

- En mai 2022, Fresenius Medical Care a élargi ses investissements dans des formulations de concentré de dialyse compatibles avec le domicile et des solutions de soutien à l'hémodialyse à domicile pour répondre à la demande mondiale croissante de services de soins rénaux axés sur le patient

- En septembre 2021, Baxter International Inc. a renforcé ses capacités de production et de distribution de concentrés de dialyse et de solutions de dialyse péritonéale pour faire face à la prévalence croissante des maladies rénales chroniques et à la demande croissante de thérapies de remplacement rénal à l'échelle mondiale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES CONCENTRÉS DE DIALYSE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER À LA TAILLE MONDIALE DES CONCENTRÉS DE DIALYSE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES CONCENTRÉS DE DIALYSE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

6.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6.5 ANALYSE ET RECOMMANDATION

7 PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET FORCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PI

7.6 AUTRE

8 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 TENDANCES EN MATIÈRE DE PROCÉDURES

11 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

11.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

11.1.1 COENTREPRISES

11.1.2 FUSIONS ET ACQUISITIONS

11.1.3 LICENCES ET PARTENARIATS

11.1.4 COLLABORATIONS TECHNOLOGIQUES

11.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

11.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

11.3 STADE DE DÉVELOPPEMENT

11.4 ÉCHÉANCIERS ET JALONS

11.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

11.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

11.7 PERSPECTIVES D'AVENIR

12 CONFORMITÉ RÉGLEMENTAIRE

12.1 AUTORITÉS DE RÉGLEMENTATION

12.2 CLASSIFICATIONS RÉGLEMENTAIRES

12.3 SOUMISSIONS RÉGLEMENTAIRES

12.4 HARMONISATION INTERNATIONALE

12.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

12.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

13 CADRE DE REMBOURSEMENT

14 ANALYSE DE LA CARTE DES OPPORTUNITÉS

15 ANALYSE DE LA CHAÎNE DE VALEUR

16 ÉCONOMIE DE LA SANTÉ

16.1 DÉPENSES DE SANTÉ

16.2 DÉPENSES D'INVESTISSEMENT

16.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

16.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

16.5 SOURCES DE FINANCEMENT

16.6 REPÈRES DE L'INDUSTRIE

16,7 % DU PIB DANS LE PIB GLOBAL

16.8 STRUCTURE DU SYSTÈME DE SANTÉ

16.9 POLITIQUES GOUVERNEMENTALES

16.1 DÉVELOPPEMENT ÉCONOMIQUE

17 MARCHÉS MONDIAUX DES CONCENTRÉS DE DIALYSE, PAR TYPE

17.1 CONCENTRÉS DE BICARBONATE

17.1.1 PAR TYPE

17.1.1.1. FORME DE POUDRE

17.1.1.1.1. VALEUR MARCHANDE (USD)

17.1.1.1.2. VOLUME DU MARCHÉ (UNITÉS)

17.1.1.1.3. PRIX DE VENTE MOYEN (USD)

17.1.1.2. FORME LIQUIDE

17.1.1.2.1. VALEUR MARCHANDE (USD)

17.1.1.2.2. VOLUME DU MARCHÉ (UNITÉS)

17.1.1.2.3. PRIX DE VENTE MOYEN (USD)

17.1.2 EN VOLUME

17.1.2.1. MOINS DE 5 L

17.1.2.2. 5 -8 L

17.1.2.3. 10 L

17.1.2.4. 100L

17.1.2.5. 200L

17.1.2.6. 500L

17.1.2.7. 1200L

17.1.2.8. 1500L

17.1.2.9. AUTRES

17.1.3 PAR EMBALLAGE

17.1.3.1. FÛTS/BIDON

17.1.3.2. SACS/ÉTUIS

17.1.3.3. AUTRES

17.1.4 PAR APPLICATION

17.1.4.1. HÉMODIALYSE

17.1.4.2. DIALYSE PÉRITONÉALE

17.2 CONCENTRÉS ACIDES

17.2.1 PAR TYPE

17.2.1.1. FORME DE POUDRE

17.2.1.1.1. VALEUR MARCHANDE (USD)

17.2.1.1.2. VOLUME DU MARCHÉ (UNITÉS)

17.2.1.1.3. PRIX DE VENTE MOYEN (USD)

17.2.1.2. FORME LIQUIDE

17.2.1.2.1. VALEUR MARCHANDE (USD)

17.2.1.2.2. VOLUME DU MARCHÉ (UNITÉS)

17.2.1.2.3. PRIX DE VENTE MOYEN (USD)

17.2.2 EN VOLUME

17.2.2.1. MOINS DE 5 L

17.2.2.2. 5 -8 L

17.2.2.3. 10 L

17.2.2.4. 100L

17.2.2.5. 200L

17.2.2.6. 500L

17.2.2.7. 1200L

17.2.2.8. 1500L

17.2.2.9. AUTRES

17.2.3 PAR EMBALLAGE

17.2.3.1. FÛTS/BIDON

17.2.3.2. SACS/ÉTUIS

17.2.3.3. AUTRES

17.2.4 PAR APPLICATION

17.2.4.1. HÉMODIALYSE

17.2.4.2. DIALYSE PÉRITONÉALE

17.3 AUTRES

18 MARCHÉ MONDIAL DES CONCENTRÉS DE DIALYSE, PAR APPLICATION

18.1 APERÇU

18.2 HÉMODIALYSE

18.2.1 PAR FRÉQUENCE

18.2.1.1. DIALYSE NOCTURNE

18.2.1.2. DIALYSE INTERMITTENTE

18.2.1.3. DIALYSE QUOTIDIENNE

18.3 DIALYSE PÉRITONÉALE

18.3.1 DIALYSE PÉRITONÉALE AMBULATOIRE CONTINUE (DPCA)

18.3.2 DIALYSE PÉRITONÉALE À CYCLE CONTINU (DPC)

19 MARCHÉ MONDIAL DES CONCENTRÉS DE DIALYSE, PAR INDICATION

19.1 INFECTIONS RÉNALES AIGUËS

19.2 INSUFFISANCE RÉNALE TERMINALE (IRT)

19.3 PÉRICARDITE

19.4 HYPERKALÉMIE MENAÇANT LE TROUBLE DU PROBLÈME VITAL

19.5 ACIDOSE RÉFRACTAIRE

19.6 CHOC SEPTIQUE

19.7 DÉFAILLANCE MULTIORGANIQUE

19,8 AUTRES

20 MARCHÉS MONDIAUX DES CONCENTRÉS DE DIALYSE, PAR EMPLACEMENT

20.1 APERÇU

20.2 BASÉ SUR LES INSTALLATIONS

20.2.1 DIALYSE EN CENTRE

20.2.2 DIALYSE INDÉPENDANTE

20.2.3 AUTRES

20.3 À DOMICILE

21 MARCHÉ MONDIAL DES CONCENTRÉS DE DIALYSE, PAR UTILISATEUR FINAL

21.1 APERÇU

21.2 HÔPITAUX

21.2.1 PRIVÉ

21.2.1.1. NIVEAU 1

21.2.1.2. NIVEAU 2

21.2.1.3. NIVEAU 3

21.2.2 PUBLIC

21.2.2.1. NIVEAU 1

21.2.2.2. NIVEAU 2

21.2.2.3. NIVEAU 3

21.3 CLINIQUES ET CENTRES DE DIALYSE

21.4 CADRE DE SOINS À DOMICILE

21,5 AUTRES

22 MARCHÉ MONDIAL DES CONCENTRÉS DE DIALYSE, PAR CANAL DE DISTRIBUTION

22.1 APERÇU

22.2 APPEL D'OFFRES DIRECT

22.3 VENTES AU DÉTAIL

22.3.1 EN LIGNE

22.3.2 HORS LIGNE

22.4 AUTRES

23 ANALYSE MONDIALE DU MARCHÉ DES CONCENTRÉS DE DIALYSE, SWOT ET DBMR

24 MARCHÉ MONDIAL DES CONCENTRÉS DE DIALYSE, PAYSAGE DES ENTREPRISES

24.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

24.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

24.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

24.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

24.5 FUSIONS ET ACQUISITIONS

24.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

24.7 EXTENSION

24.8 MODIFICATIONS RÉGLEMENTAIRES

24.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

25 MARCHÉS MONDIAUX DES CONCENTRÉS DE DIALYSE, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DES CONCENTRÉS DE DIALYSE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

25.1 AMÉRIQUE DU NORD

25.1.1 États-Unis

25.1.2 CANADA

25.1.3 MEXIQUE

25.2 EUROPE

25.2.1 ALLEMAGNE

25.2.2 FRANCE

25.2.3 Royaume-Uni

25.2.4 HONGRIE

25.2.5 LITUANIE

25.2.6 AUTRICHE

25.2.7 IRLANDE

25.2.8 NORVÈGE

25.2.9 POLOGNE

25.2.10 ITALIE

25.2.11 ESPAGNE

25.2.12 RUSSIE

25.2.13 TURQUIE

25.2.14 PAYS-BAS

25.2.15 SUISSE

25.2.16 RESTE DE L'EUROPE

25.3 ASIE-PACIFIQUE

25.3.1 JAPON

25.3.2 CHINE

25.3.3 CORÉE DU SUD

25.3.4 INDE

25.3.5 AUSTRALIE

25.3.6 SINGAPOUR

25.3.7 THAÏLANDE

25.3.8 MALAISIE

25.3.9 INDONÉSIE

25.3.10 PHILIPPINES

25.3.11 VIETNAM

25.3.12 RESTE DE L'ASIE-PACIFIQUE

25.4 AMÉRIQUE DU SUD

25.4.1 BRÉSIL

25.4.2 ARGENTINE

25.4.3 PÉROU

25.4.4 COLOMBIE

25.4.5 VENEZUELA

25.4.6 RESTE DE L'AMÉRIQUE DU SUD

25,5 MOYEN-ORIENT ET AFRIQUE

25.5.1 AFRIQUE DU SUD

25.5.2 ARABIE SAOUDITE

25.5.3 Émirats arabes unis

25.5.4 ÉGYPTE

25.5.5 KOWEÏT

25.5.6 ISRAËL

25.5.7 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

25.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

26 MARCHÉS MONDIAUX DES CONCENTRÉS DE DIALYSE, ANALYSE SWOT ET DBMR

27 MARCHÉ MONDIAL DES CONCENTRÉS DE DIALYSE, PROFIL DE L'ENTREPRISE

27.1 HUONS MEDITECH

27.1.1 PRÉSENTATION DE L'ENTREPRISE

27.1.2 ANALYSE DES REVENUS

27.1.3 PRÉSENCE GÉOGRAPHIQUE

27.1.4 PORTEFEUILLE DE PRODUITS

27.1.5 ÉVOLUTIONS RÉCENTES

27.2 NIPRO MEDICAL CORPORATION

27.2.1 PRÉSENTATION DE L'ENTREPRISE

27.2.2 ANALYSE DES REVENUS

27.2.3 PRÉSENCE GÉOGRAPHIQUE

27.2.4 PORTEFEUILLE DE PRODUITS

27.2.5 ÉVOLUTIONS RÉCENTES

27.3 FRESENIUS

27.3.1 PRÉSENTATION DE L'ENTREPRISE

27.3.2 ANALYSE DES REVENUS

27.3.3 PRÉSENCE GÉOGRAPHIQUE

27.3.4 PORTEFEUILLE DE PRODUITS

27.3.5 ÉVOLUTIONS RÉCENTES

27.4 ROCKWELL MEDICAL, INC.

27.4.1 PRÉSENTATION DE L'ENTREPRISE

27.4.2 ANALYSE DES REVENUS

27.4.3 PRÉSENCE GÉOGRAPHIQUE

27.4.4 PORTEFEUILLE DE PRODUITS

27.4.5 ÉVOLUTIONS RÉCENTES

27,5 STERIS CORP

27.5.1 PRÉSENTATION DE L'ENTREPRISE

27.5.2 ANALYSE DES REVENUS

27.5.3 PRÉSENCE GÉOGRAPHIQUE

27.5.4 PORTEFEUILLE DE PRODUITS

27.5.5 ÉVOLUTIONS RÉCENTES

27.6 DIALIFE SA

27.6.1 PRÉSENTATION DE L'ENTREPRISE

27.6.2 ANALYSE DES REVENUS

27.6.3 PRÉSENCE GÉOGRAPHIQUE

27.6.4 PORTEFEUILLE DE PRODUITS

27.6.5 ÉVOLUTIONS RÉCENTES

27.7 GUANGDONG BIOLIGHT MEDITECH CO., LTD

27.7.1 PRÉSENTATION DE L'ENTREPRISE

27.7.2 ANALYSE DES REVENUS

27.7.3 PRÉSENCE GÉOGRAPHIQUE

27.7.4 PORTEFEUILLE DE PRODUITS

27.7.5 ÉVOLUTIONS RÉCENTES

27.8 SWS HEMODIALYSIS CARE CO., LTD

27.8.1 PRÉSENTATION DE L'ENTREPRISE

27.8.2 ANALYSE DES REVENUS

27.8.3 PRÉSENCE GÉOGRAPHIQUE

27.8.4 PORTEFEUILLE DE PRODUITS

27.8.5 ÉVOLUTIONS RÉCENTES

27.9 ALLMED MÉDICAL

27.9.1 PRÉSENTATION DE L'ENTREPRISE

27.9.2 ANALYSE DES REVENUS

27.9.3 PRÉSENCE GÉOGRAPHIQUE

27.9.4 PORTEFEUILLE DE PRODUITS

27.9.5 ÉVOLUTIONS RÉCENTES

27.1 FARMASOL

27.10.1 PRÉSENTATION DE L'ENTREPRISE

27.10.2 ANALYSE DES REVENUS

27.10.3 PRÉSENCE GÉOGRAPHIQUE

27.10.4 PORTEFEUILLE DE PRODUITS

27.10.5 ÉVOLUTIONS RÉCENTES

27.11 B. BRAUN SE

27.11.1 PRÉSENTATION DE L'ENTREPRISE

27.11.2 ANALYSE DES REVENUS

27.11.3 PRÉSENCE GÉOGRAPHIQUE

27.11.4 PORTEFEUILLE DE PRODUITS

27.11.5 ÉVOLUTIONS RÉCENTES

27.12 INSPRAMED

27.12.1 PRÉSENTATION DE L'ENTREPRISE

27.12.2 ANALYSE DES REVENUS

27.12.3 PRÉSENCE GÉOGRAPHIQUE

27.12.4 PORTEFEUILLE DE PRODUITS

27.12.5 ÉVOLUTIONS RÉCENTES

27.13 PT. HICLEARANCE MEDICAL GLOBAL.

27.13.1 PRÉSENTATION DE L'ENTREPRISE

27.13.2 ANALYSE DES REVENUS

27.13.3 PRÉSENCE GÉOGRAPHIQUE

27.13.4 PORTEFEUILLE DE PRODUITS

27.13.5 ÉVOLUTIONS RÉCENTES

27.14 BAXTER.

27.14.1 PRÉSENTATION DE L'ENTREPRISE

27.14.2 ANALYSE DES REVENUS

27.14.3 PRÉSENCE GÉOGRAPHIQUE

27.14.4 PORTEFEUILLE DE PRODUITS

27.14.5 ÉVOLUTIONS RÉCENTES

27.15 ADVIN DIALYSE

27.15.1 PRÉSENTATION DE L'ENTREPRISE

27.15.2 ANALYSE DES REVENUS

27.15.3 PRÉSENCE GÉOGRAPHIQUE

27.15.4 PORTEFEUILLE DE PRODUITS

27.15.5 ÉVOLUTIONS RÉCENTES

27.16 WEGO TERUMO (WEIHAI) MEDICAL PRODUCTS CO., LTD

27.16.1 PRÉSENTATION DE L'ENTREPRISE

27.16.2 ANALYSE DES REVENUS

27.16.3 PRÉSENCE GÉOGRAPHIQUE

27.16.4 PORTEFEUILLE DE PRODUITS

27.16.5 ÉVOLUTIONS RÉCENTES

27.17 XYLÈME.

27.17.1 PRÉSENTATION DE L'ENTREPRISE

27.17.2 ANALYSE DES REVENUS

27.17.3 PRÉSENCE GÉOGRAPHIQUE

27.17.4 PORTEFEUILLE DE PRODUITS

27.17.5 ÉVOLUTIONS RÉCENTES

27.18 SURNI PHARMACEUTICALS

27.18.1 PRÉSENTATION DE L'ENTREPRISE

27.18.2 ANALYSE DES REVENUS

27.18.3 PRÉSENCE GÉOGRAPHIQUE

27.18.4 PORTEFEUILLE DE PRODUITS

27.18.5 ÉVOLUTIONS RÉCENTES

27.19 GROUPE DE SOCIÉTÉS TREET (RENACON PHARMA LTD.)

27.19.1 PRÉSENTATION DE L'ENTREPRISE

27.19.2 ANALYSE DES REVENUS

27.19.3 PRÉSENCE GÉOGRAPHIQUE

27.19.4 PORTEFEUILLE DE PRODUITS

27.19.5 ÉVOLUTIONS RÉCENTES

27.2 IMAEC

27.20.1 PRÉSENTATION DE L'ENTREPRISE

27.20.2 ANALYSE DES REVENUS

27.20.3 PRÉSENCE GÉOGRAPHIQUE

27.20.4 PORTEFEUILLE DE PRODUITS

27.20.5 ÉVOLUTIONS RÉCENTES

27.21 BROWNDOVE HEALTHCARE (P) LTD

27.21.1 PRÉSENTATION DE L'ENTREPRISE

27.21.2 ANALYSE DES REVENUS

27.21.3 PRÉSENCE GÉOGRAPHIQUE

27.21.4 PORTEFEUILLE DE PRODUITS

27.21.5 ÉVOLUTIONS RÉCENTES

27.22 SOLUTIONS MÉDICALES INTERNATIONALES

27.22.1 PRÉSENTATION DE L'ENTREPRISE

27.22.2 ANALYSE DES REVENUS

27.22.3 PRÉSENCE GÉOGRAPHIQUE

27.22.4 PORTEFEUILLE DE PRODUITS

27.22.5 ÉVOLUTIONS RÉCENTES

27.23 MEDIVATOR INC (UNE SOCIÉTÉ CANTEL) (STERIS)

27.23.1 PRÉSENTATION DE L'ENTREPRISE

27.23.2 ANALYSE DES REVENUS

27.23.3 PRÉSENCE GÉOGRAPHIQUE

27.23.4 PORTEFEUILLE DE PRODUITS

27.23.5 ÉVOLUTIONS RÉCENTES

27,24 CMS

27.24.1 PRÉSENTATION DE L'ENTREPRISE

27.24.2 ANALYSE DES REVENUS

27.24.3 PRÉSENCE GÉOGRAPHIQUE

27.24.4 PORTEFEUILLE DE PRODUITS

27.24.5 ÉVOLUTIONS RÉCENTES

28 RAPPORTS CONNEXES

29 CONCLUSION

30 QUESTIONNAIRE

31 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.