Global Differential Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

18.85 Billion

USD

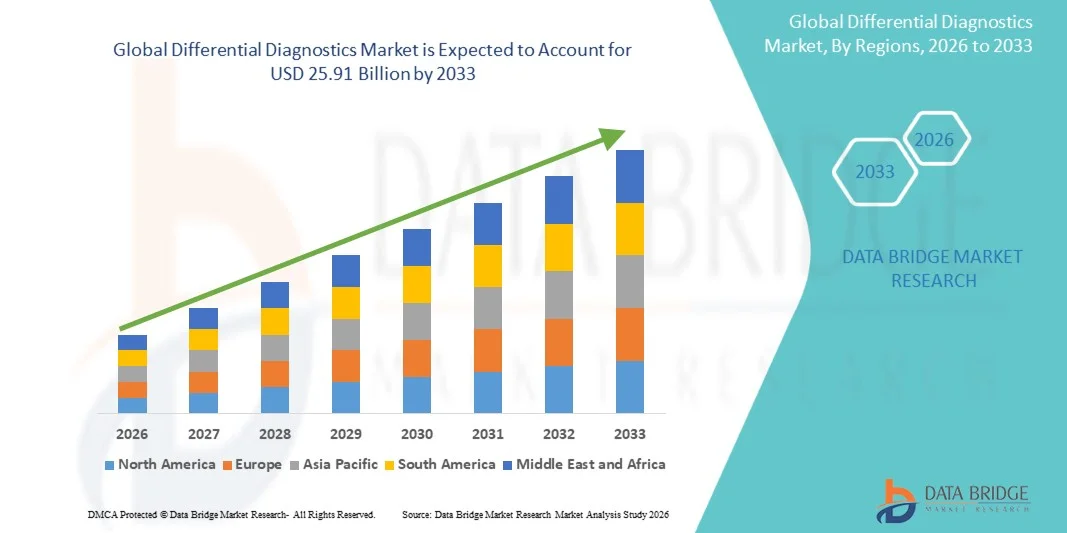

25.91 Billion

2025

2033

USD

18.85 Billion

USD

25.91 Billion

2025

2033

| 2026 –2033 | |

| USD 18.85 Billion | |

| USD 25.91 Billion | |

| % | |

|

Marché mondial des diagnostics différentiels, selon le type de traitement (douleur, maux de tête, fièvre, pneumonie, hypertension, fatigue et problèmes de sommeil), la facilité d'utilisation (troubles de santé physique et troubles de santé mentale), l'application (maladies infectieuses, oncologie, maladies cardiovasculaires, troubles neurologiques, maladies auto-immunes, maladies respiratoires, troubles gastro-intestinaux, troubles métaboliques, etc.), l'utilisation finale (hôpital, centres de diagnostic, etc.)- Tendances et prévisions de l'industrie jusqu'en 2033

Marché des diagnostics différentielsAperçu général

Le marché des diagnostics différentiels a été évalué à18,85 milliards de dollars en 2025et devrait atteindre25,91 milliards de dollars en 2033, croissance à unTCAC de 4,06% de 2026 à 2033.- Le marché connaît une croissance soutenue due à la prévalence croissante des maladies chroniques et infectieuses, à la demande croissante d'identification précise des maladies et aux progrès continus des technologies de diagnostic dans tous les systèmes de santé du monde.

La complexité croissante des conditions médicales et les symptômes cliniques qui se chevauchent encouragent les hôpitaux, les laboratoires de diagnostic et les fournisseurs de soins de santé à adopter des solutions diagnostiques différentielles avancées pour une prise de décision clinique plus rapide et plus précise. De plus, l'utilisation accrue des diagnostics moléculaires, des plateformes de diagnostic assistées par l'IA et des approches médicales personnalisées améliore la précision du diagnostic tout en réduisant les retards de traitement et les coûts des soins de santé. L'augmentation des dépenses de soins de santé, l'amélioration de l'infrastructure de laboratoire et la sensibilisation accrue à la détection précoce des maladies soutiennent davantage l'expansion du marché mondial.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des diagnostics différentiels avec la plus grande part de revenus de 38,42 % en 2025, appuyée par des infrastructures de soins de santé de pointe, des volumes élevés de tests diagnostiques et une forte adoption de technologies de diagnostic moléculaires et basées sur l'IA.

- Le segment de la douleur thoracique a dominé le marché avec une part de 27,84 % en 2025, en raison de la prévalence mondiale croissante des maladies cardiovasculaires et des exigences croissantes en matière de diagnostic d'urgence

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 5,3%, de 2026 à 2033, alimenté par l'élargissement de l'accès aux soins de santé, l'augmentation du fardeau des maladies chroniques et l'augmentation des investissements dans les laboratoires de diagnostic en Chine, en Inde et en Asie du Sud-Est.

- Les problèmes de sommeil sont le type de traitement dont la croissance est la plus rapide, qui devrait enregistrer un TCAC de 5,9 %, reflétant l'augmentation de l'incidence de l'insomnie, de l'apnée du sommeil, des troubles liés au stress et des affections neurologiques dans le monde

- Le segment des troubles de la santé physique a dominé la catégorie de la facilité d'utilisation avec une part des revenus de 72,63 % en 2025, sous l'impulsion du poids des maladies chroniques, des maladies infectieuses, des troubles cardiovasculaires et des maladies métaboliques à l'échelle mondiale.

- Les maladies infectieuses représentaient 29,64 % du marché, en raison de la prévalence croissante des infections virales, bactériennes et respiratoires dans le monde.

- Le segment Oncologie est la catégorie d'application qui connaît la croissance la plus rapide, avec un TCAC de 6,2 %, en raison de l'augmentation de la prévalence mondiale du cancer et de la demande croissante de diagnostics d'oncologie de précision.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 18,85 milliards

- Valeur marchande prévue (2033) : 25,91 milliards de dollars

- Prévisions CAGR (2026-2033): 4,06%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché des diagnostics différentielsSegmentation

|

Attributs |

Clé de diagnostic différentiellePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·F. Hoffmann-La Roche Ltd (Suisse) ·Abbott(États-Unis) ·Siemens Healthineers AG(Allemagne) ·Danaher(États-Unis) ·Thermo Fisher Scientific Inc. (États-Unis) · BIOMÉRIEUX (France) · QIAGEN (Pays-Bas) · BD (États-Unis) · Sysmex Corporation (Japon) · Bio-Rad Laboratories, Inc. (États-Unis) · Agilent Technologies, Inc. (États-Unis) · Illumina, Inc. (États-Unis) · PerkinElmer, Inc. (États-Unis) · Hologic, Inc. (États-Unis) · Quest Diagnostics Incorporated (États-Unis) · Exact Sciences Corporation (États-Unis) · Bruker Corporation (États-Unis) · Randox Laboratories Ltd. (Royaume-Uni) · OraSure Technologies, Inc. (États-Unis) · Myriad Genetics, Inc. (États-Unis) |

|

Possibilités de marché |

· Adoption croissante de systèmes d'aide à la décision clinique alimentés par l'IA · Élargissement du recours aux tests moléculaires et génétiques en médecine personnalisée · Accroître les investissements dans les soins de santé dans les économies émergentes |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Diagnostics différentiels Tendances du marché

Tendance: L'adoption croissante de technologies de diagnostic assistées par l'IA et de précision

Les fournisseurs de soins de santé adoptent de plus en plus des plateformes de diagnostic différentiel assistées par l'IA afin d'améliorer la précision clinique, de réduire les délais de diagnostic et de soutenir la planification de traitements personnalisés pour les maladies complexes. Des diagnostics moléculaires avancés, des tests à base de biomarqueurs et des analyses prédictives permettent aux cliniciens de distinguer plus efficacement les maladies avec des symptômes qui se chevauchent. Les hôpitaux et les laboratoires de diagnostic intègrent également des systèmes de diagnostic en nuage pour rationaliser les flux de travail, améliorer le partage des données et améliorer les résultats pour les patients, tandis que les algorithmes d'apprentissage automatique continuent de renforcer les capacités de détection précoce des maladies et de prise de décisions cliniques. Par exemple, en mars 2025, Siemens Healthineers a élargi son portefeuille de diagnostics alimentés par l'IA avec des outils de soutien à la décision clinique avancés conçus pour améliorer la différenciation des maladies et accélérer les processus de diagnostic en laboratoire.

Diagnostic différentiel Dynamique du marché

Facteur clé du marché : augmentation de la demande d'identification précoce et précise des maladies

La prévalence croissante de maladies chroniques, de maladies infectieuses et de troubles multisymptômes complexes a créé une forte demande de solutions diagnostiques différentielles avancées capables de fournir des perspectives cliniques rapides et précises. Les systèmes de soins de santé, les hôpitaux et les laboratoires de diagnostic déploient de plus en plus de programmes de diagnostic moléculaire, d'immuno-essais et d'IA pour améliorer la confiance dans le diagnostic, réduire les taux d'erreurs de diagnostic et appuyer les décisions de traitement fondées sur des données probantes. L'accent de plus en plus mis sur les soins de santé préventifs et la médecine personnalisée accélère encore l'adoption de technologies de diagnostic à haute précision sur les marchés de la santé développés et émergents à l'échelle mondiale. Par exemple, en janvier 2025, Roche Diagnostics a introduit de nouvelles solutions de diagnostic moléculaire intégrées axées sur l'amélioration du dépistage précoce et du diagnostic différentiel des maladies infectieuses et oncologiques.

Principales contraintes et défis : coût élevé des technologies et des infrastructures de diagnostic avancées

Le coût élevé associé aux instruments de diagnostic avancés, aux plates-formes d'essais moléculaires et à la modernisation de l'infrastructure des laboratoires constitue une restriction importante sur le marché des diagnostics différentiels. Les systèmes de diagnostic modernes exigent des investissements importants dans l'équipement spécialisé, le personnel qualifié, l'intégration des logiciels et la maintenance continue, ce qui augmente les dépenses opérationnelles des fournisseurs de soins de santé et des centres de diagnostic. Le fardeau financier lié à la conformité à la réglementation, aux programmes d'assurance de la qualité et aux mises à niveau technologiques limite également l'adoption parmi les petits laboratoires et les établissements de soins de santé dans les régions sensibles aux coûts et en développement.

Par exemple, en septembre 2024, Thermo Fisher Scientific a souligné l'augmentation des coûts opérationnels des laboratoires et les défis d'investissement dans l'infrastructure liés à l'expansion des capacités de diagnostic moléculaire de pointe dans le monde.

Opportunité de marché clé : Expansion des solutions diagnostiques personnalisées au point de service

La demande croissante de tests rapides au point de soins et de médecine personnalisée offre une occasion importante pour le marché des diagnostics différentiels. Des plates-formes diagnostiques portatives, des systèmes de décision clinique adaptés à l'IA et des technologies de tests génomiques permettent une différenciation plus rapide des maladies dans les milieux de soins décentralisés, améliorant l'accessibilité et l'efficacité du traitement. L'augmentation des investissements dans l'infrastructure numérique des soins de santé et dans les programmes de médecine de précision appuie également le développement de solutions diagnostiques personnalisées adaptées aux profils individuels des patients à travers l'oncologie, les maladies infectieuses et les troubles rares. Par exemple, en février 2025, Abbott Laboratories a élargi son portefeuille de diagnostics de points de soins avec des solutions de dépistage rapide de nouvelle génération conçues pour soutenir un diagnostic différentiel plus rapide dans les environnements de soins de santé éloignés et externes.

Diagnostic différentiel Portée du marché

Le marché des diagnostics différentiels est segmenté en fonction du type de traitement, de la convivialité, de l'application et de l'utilisation finale.

- Par type de traitement

Selon le type de traitement, le marché des diagnostics différentiels est segmenté en douleurs thoraciques, maux de tête, fièvre, pneumonie, hypertension, fatigue et problèmes de sommeil. Le segment de la douleur thoracique a dominé le marché avec une part de 27,84 % en 2025, en raison de la prévalence mondiale croissante des maladies cardiovasculaires et des exigences croissantes en matière de diagnostic d'urgence. Des procédures diagnostiques différentielles sont largement utilisées pour distinguer les douleurs thoraciques liées au coeur des troubles respiratoires, gastro-intestinaux et musculosquelettiques. Les hôpitaux et les unités de soins d'urgence comptent de plus en plus sur les tests ECG, les diagnostics d'imagerie et l'analyse des biomarqueurs pour une évaluation clinique rapide. La sensibilisation accrue au diagnostic précoce des maladies cardiaques renforce encore la demande de segment. Les progrès dans le diagnostic cardio-vasculaire assisté par l'IA et les systèmes de surveillance intégrés améliorent également la précision du diagnostic et l'efficacité du flux de travail. L'augmentation des investissements dans les soins de santé dans l'infrastructure des soins cardiaques continue de soutenir la domination de ce segment à l'échelle mondiale.

Le segment Problèmes de sommeil devrait enregistrer la croissance la plus rapide à un TCAC de 5,9% de 2026 à 2033, en raison de l'augmentation de l'incidence de l'insomnie, de l'apnée du sommeil, des troubles liés au stress et des affections neurologiques dans le monde. La prise de conscience croissante de l'impact sur la santé des troubles du sommeil non traités augmente la demande de diagnostic différentiel précis et d'intervention précoce. Les fournisseurs de diagnostic utilisent de plus en plus des dispositifs de surveillance portables, des technologies de suivi du sommeil et des outils d'évaluation alimentés par l'IA pour améliorer la précision du diagnostic. L'expansion des services de télémédecine et des solutions de diagnostic du sommeil à domicile favorise la croissance du marché. L'augmentation des problèmes de santé mentale et l'évolution des modes de vie contribuent également de façon importante à l'augmentation du nombre de patients. Les progrès continus des technologies numériques de la santé devraient accélérer l'adoption sur les marchés de la santé développés et émergents.

- Par facilité d'emploi

Sur la base de la facilité d'utilisation, le marché des diagnostics différentiels est segmenté en troubles physiques et mentaux. Le segment des troubles de santé physique a dominé le marché avec une part de 72,63 % en 2025 en raison du poids élevé des maladies chroniques, des maladies infectieuses, des troubles cardiovasculaires et des maladies métaboliques dans le monde. Les différentes technologies de diagnostic sont largement utilisées dans les hôpitaux et les laboratoires pour identifier les maladies dont les symptômes se chevauchent et appuyer la planification efficace du traitement. L'adoption accrue de diagnostics moléculaires, de systèmes d'imagerie et de tests de biomarqueurs améliore encore l'efficacité du diagnostic. Le segment bénéficie également d'une infrastructure de soins de santé solide et d'un volume croissant de tests pour les patients dans le monde entier. Les investissements croissants dans les soins préventifs et la médecine de précision continuent de renforcer l'expansion du marché. Les progrès technologiques dans les plateformes de laboratoire automatisées soutiennent en outre la domination de segments dans les grands systèmes de santé à l'échelle mondiale.

Le segment des troubles de santé mentale devrait connaître la croissance la plus rapide à un TCAC de 5,6 % entre 2026 et 2033, sous l'effet de la sensibilisation accrue à la dépression, aux troubles anxieux, aux troubles bipolaires et aux affections neuropsychiatriques. Les diagnostics différentiels sont de plus en plus utilisés pour distinguer les troubles de santé mentale des affections neurologiques et physiologiques présentant des symptômes similaires. Les soins de santé axés davantage sur le bien-être mental et les initiatives gouvernementales de soutien encouragent les évaluations précoces du diagnostic et les interventions thérapeutiques. Les progrès dans les outils numériques d'évaluation de la santé mentale et les technologies d'analyse comportementale assistées par l'IA améliorent les capacités de décision clinique. L'augmentation des niveaux de stress, l'urbanisation et l'évolution des modes de vie contribuent de façon significative à l'augmentation des populations de patients dans le monde. L'élargissement de l'intégration des services de soins de santé mentale dans les systèmes de soins de santé primaires accélère encore la croissance du segment mondial.

- Par demande

Sur la base de l'application, le marché des diagnostics différentiels est segmenté en maladies infectieuses, oncologie, maladies cardiovasculaires, troubles neurologiques, maladies auto-immunes, maladies respiratoires, troubles gastro-intestinaux, troubles métaboliques, etc. Le segment des maladies infectieuses a dominé le marché avec une part de 29,64% en 2025, soutenue par la prévalence croissante des infections virales, bactériennes et respiratoires dans le monde. Les diagnostics différentiels sont essentiels pour distinguer les maladies infectieuses présentant des symptômes cliniques semblables, ce qui permet d'accélérer le traitement et d'améliorer la gestion des patients. Les hôpitaux et les laboratoires adoptent de plus en plus des diagnostics moléculaires, des tests PCR et des essais immunologiques pour identifier précisément les maladies. Les investissements publics dans la surveillance des maladies infectieuses et la préparation aux pandémies appuient davantage l'expansion du marché. La demande croissante de solutions de dépistage rapides au point de service renforce également l'adoption dans les établissements de santé du monde entier. L'émergence continue d'agents pathogènes infectieux continue de stimuler la demande à long terme de technologies de diagnostic de pointe à l'échelle mondiale.

Le segment Oncologie devrait enregistrer la croissance la plus rapide à un TCAC de 6,2 % entre 2026 et 2033, en raison de l'augmentation de la prévalence mondiale du cancer et de la demande croissante de diagnostics d'oncologie de précision. Les technologies de diagnostic différentiel sont largement utilisées pour distinguer avec précision les sous-types de cancer, les stades de la maladie et les caractéristiques tumorales. L'adoption croissante de profils génomiques, de tests de biomarqueurs et de technologies de biopsie liquide améliore considérablement la planification personnalisée du traitement du cancer. Les progrès technologiques dans le diagnostic moléculaire et les plates-formes de pathologie assistées par l'IA améliorent les capacités de détection du cancer au stade précoce. L'augmentation des investissements dans la recherche en oncologie, les thérapies ciblées et les programmes de médecine de précision accélère la croissance du marché. La sensibilisation accrue au dépistage préventif du cancer et au diagnostic précoce continue d'appuyer une forte expansion de ce segment dans le monde.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché des diagnostics différentiels est segmenté en hôpitaux, centres de diagnostic, et d'autres. Le segment des hôpitaux a dominé le marché avec une part de 46,18 % en 2025 en raison de l'afflux élevé de patients, de l'infrastructure de diagnostic avancée et de la disponibilité de services de santé multidisciplinaires. Les hôpitaux utilisent largement des techniques de diagnostic différentielles pour les soins d'urgence, la gestion des maladies chroniques, les tests des maladies infectieuses et les évaluations cliniques complexes. Le segment bénéficie de l'accès aux systèmes d'imagerie avancés, aux plateformes d'automatisation de laboratoire et aux professionnels de la santé qualifiés. L'intégration accrue des systèmes d'aide à la décision clinique assistés par l'IA améliore la rapidité du diagnostic et la précision du traitement dans les hôpitaux. Les investissements croissants dans la modernisation des hôpitaux et l'infrastructure numérique des soins de santé appuient davantage la croissance du segment. La demande croissante de diagnostics de maladies rapides et précis continue de renforcer les services de diagnostic hospitaliers à l'échelle mondiale.

Le segment des centres de diagnostic devrait connaître la croissance la plus rapide à un TCAC de 5,8 % de 2026 à 2033, en raison de la préférence croissante pour des services de diagnostic spécialisés et rentables dans le monde. Ces installations offrent des tests de laboratoire avancés, des diagnostics moléculaires et des programmes de dépistage préventif avec une efficacité opérationnelle accrue et des délais d'exécution plus courts. L'expansion de réseaux de laboratoires indépendants et d'installations de diagnostic ambulatoire soutient de façon significative la demande du marché. Les progrès technologiques dans les systèmes de test automatisés et les plateformes de rapport numériques améliorent la qualité du service et la commodité des patients. L'augmentation de la sensibilisation aux soins de santé et l'accent mis sur la détection précoce des maladies accélèrent encore l'adoption du segment. Les partenariats croissants entre les fournisseurs de soins de santé et les entreprises de services de diagnostic continuent de soutenir l'expansion rapide des centres de diagnostic à l'échelle mondiale.

Diagnostic différentiel Analyse régionale du marché

L'Amérique du Nord a dominé le marché des diagnostics différentiels avec la plus grande part de revenus de 38,42 % en 2025, appuyée par des infrastructures de soins de santé de pointe, des volumes élevés de tests diagnostiques et une forte adoption de technologies de diagnostic moléculaires et basées sur l'IA. La région bénéficie également de l'augmentation de la prévalence des maladies chroniques et infectieuses, d'importantes dépenses de santé et de la présence de grandes entreprises de diagnostic et d'institutions de recherche. L'intégration croissante de la médecine de précision, des tests biomarqueurs et des systèmes de laboratoire automatisés accélère l'expansion du marché dans les hôpitaux et les centres de diagnostic. L'accent accru mis sur la détection précoce des maladies, la planification personnalisée des traitements et la prise de décisions cliniques rapides continuent de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

Diagnostics différentiels américains Aperçu du marché

Le marché américain du diagnostic différentiel connaît une forte croissance en raison de la prévalence croissante des maladies chroniques, de l'adoption croissante de la médecine de précision et de l'augmentation des investissements dans les technologies de diagnostic de pointe. L'infrastructure de soins de santé bien établie du pays, ainsi que l'utilisation croissante de diagnostics, de tests moléculaires et de systèmes de laboratoire automatisés à l'aide de l'IA, stimulent la demande dans les hôpitaux, les laboratoires de diagnostic et les établissements de recherche. De plus, l'accent mis de plus en plus sur la détection précoce des maladies, la réduction des erreurs diagnostiques et la planification personnalisée des traitements accélère l'adoption de solutions diagnostiques différentielles avancées dans le secteur des soins de santé.

Europe Diagnostic différentiel Aperçu du marché

Le marché européen du diagnostic différentiel continue de contribuer de manière importante aux recettes mondiales, grâce à une infrastructure de soins de santé solide, à l'innovation technologique et à la demande croissante de solutions d'identification des maladies précises. L'utilisation généralisée de diagnostics moléculaires, de tests de biomarqueurs et de technologies d'imagerie dans les hôpitaux et les laboratoires appuie l'expansion du marché dans toute la région. L'augmentation des investissements dans la médecine personnalisée, l'appui aux initiatives gouvernementales en matière de soins de santé et la concentration croissante sur les diagnostics préventifs continuent d'améliorer l'adoption de technologies de diagnostic différentiel en Europe.

Diagnostics différentiels au Royaume-Uni Aperçu du marché

Le marché des diagnostics différentiels du Royaume-Uni connaît une croissance régulière, soutenue par la demande croissante de services de diagnostic avancés, la numérisation croissante des soins de santé et l'adoption croissante d'outils de décision clinique assistés par l'IA. L'augmentation des investissements dans les programmes de modernisation des laboratoires et de médecine de précision contribue grandement à la croissance du marché. De plus, l'intégration des diagnostics moléculaires, des systèmes de pathologie numérique et des technologies d'analyse prédictive améliore l'efficacité diagnostique et la précision clinique, plaçant le Royaume-Uni comme un pôle d'innovation clé dans l'industrie du diagnostic différentiel.

Allemagne Diagnostic différentiel Aperçu du marché

Le marché allemand du diagnostic différentiel ne cesse de croître en raison du système de santé avancé du pays, de solides capacités de recherche diagnostique et de l'adoption croissante de technologies de diagnostic de prochaine génération. Les hôpitaux, les instituts de recherche et les laboratoires de diagnostic utilisent de plus en plus les tests moléculaires, les diagnostics d'imagerie et les systèmes automatisés de laboratoire pour la différenciation exacte des maladies et la prise de décisions cliniques. Les progrès continus dans l'intégration de l'IA, les diagnostics de précision et les technologies d'automatisation de laboratoire, ainsi que la forte concentration du gouvernement sur l'innovation en matière de soins de santé, stimulent la croissance du marché en Allemagne.

Diagnostic différentiel Asie-Pacifique Aperçu du marché

Le marché des diagnostics différentiels en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation du fardeau des maladies chroniques et de l'augmentation des investissements dans les technologies de diagnostic dans des pays comme la Chine, l'Inde et le Japon. La prise de conscience croissante de la détection précoce des maladies, l'adoption croissante de diagnostics moléculaires et assistés par l'IA et la demande croissante de solutions de santé abordables soutiennent l'expansion du marché régional. En outre, la présence croissante de laboratoires de diagnostic, d'initiatives de numérisation des soins de santé et de réformes de la santé publique accélère l'adoption dans les hôpitaux et les établissements cliniques.

Japon Diagnostic différentiel Aperçu du marché

Le marché japonais des diagnostics différentiels connaît une croissance constante en raison de l'augmentation des investissements dans les technologies de soins de santé de pointe, de l'augmentation du vieillissement de la population et de la concentration croissante sur les initiatives de médecine de précision. Les fournisseurs de soins de santé, les laboratoires de diagnostic et les établissements de recherche adoptent de plus en plus des systèmes de diagnostic moléculaire, d'analyse des biomarqueurs et de traitement clinique à l'IA. En outre, l'intégration croissante des technologies numériques de soins de santé et l'accent mis par le pays sur des soins efficaces et de haute qualité contribuent à la croissance du marché.

Chine Diagnostic différentiel Aperçu du marché

Le marché chinois du diagnostic différentiel connaît une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation de la prévalence des maladies chroniques et infectieuses et de l'accent accru mis par le gouvernement sur la modernisation des soins de santé. L'adoption croissante de plates-formes de diagnostic, de technologies d'essais moléculaires et de systèmes de laboratoire automatisés à l'échelle des hôpitaux et des centres de diagnostic stimule considérablement la demande du marché. De plus, l'augmentation des dépenses de soins de santé, la sensibilisation accrue aux soins préventifs et les progrès technologiques continus font de la Chine l'un des marchés les plus dynamiques pour le diagnostic différentiel à l'échelle mondiale.

Diagnostic différentiel Part de marché

L'industrie du diagnostic différentiel est principalement dirigée par des entreprises bien établies, notamment :

- Hoffmann-La Roche Ltd (Suisse)

- Abbott (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Danaher (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- BIOMÉRIEUX (France)

- QIAGEN (Pays-Bas)

- BD (États-Unis)

- Société Sysmex (Japon)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Illumina, Inc. (États-Unis)

- PerkinElmer, Inc. (États-Unis)

- Hologic, Inc. (États-Unis)

- Quest Diagnostics Incorporated (États-Unis)

- Exact Sciences Corporation (États-Unis)

- Société Bruker (États-Unis)

- Randox Laboratories Ltd. (Royaume-Uni)

- OraSure Technologies, Inc. (États-Unis)

- Myriad Genetics, Inc. (États-Unis)

Les derniers développements du marché des diagnostics différentiels

- En septembre 2025, Roche Diagnostics a annoncé que son ionify 25-Hydroxy Vitamine D Total Le test est devenu le premier test de diagnostic basé sur la spectrométrie de masse à recevoir CLIA. Le flux de travail automatisé permet un accès plus large à des tests diagnostiques très précis dans les laboratoires cliniques de routine. Ce progrès soutient l'adoption croissante de solutions automatisées de spectrométrie de masse dans le diagnostic différentiel et la médecine de laboratoire

- En mai 2025, Diagnostic. AI a lancé la première plateforme d'IA transparente certifiée CE-IVDR pour le diagnostic moléculaire. La plate-forme a été conçue pour assurer la transparence de l'algorithme et la vérification par test pour les diagnostics cliniques PCR, ce qui permet d'améliorer la fiabilité du diagnostic et la conformité réglementaire. Ce lancement reflète l'adoption croissante de technologies d'IA explicables dans les applications de diagnostic différentiel avancées

- En mai 2025, Roche Diagnostics a reçu l'approbation de la FDA pour le VENTANA MET (SP44) RxDx Assay, le premier diagnostic d'accompagnement développé pour identifier les patients cancéreux du poumon non à petites cellules admissibles à un traitement ciblé par EMRELIS. Le test améliore le diagnostic de précision en identifiant la surexpression des protéines MET et en soutenant la sélection précise du traitement dans les soins oncologiques. Cette approbation renforce le rôle croissant des diagnostics complémentaires dans l'identification différentielle des maladies

- En mai 2025, Roche a annoncé une collaboration stratégique avec Broad Clinical Labs afin d'accélérer l'adoption de sa technologie de séquençage de prochaine génération (SBX). Le partenariat vise à faire progresser les applications de génomique clinique pour les nouveau-nés gravement malades et les diagnostics de troubles génétiques. Ce développement démontre l'utilisation croissante de technologies de séquençage avancées dans des processus de diagnostic différentiels complexes et des initiatives de médecine de précision

- En avril 2025, Roche a annoncé que la FDA des États-Unis accordait la désignation de l'appareil Breakthrough pour son appareil de diagnostic mixte VENTANA TROP2 pour le cancer du poumon non à petites cellules. La solution combine des essais immunohistochimiques avec des algorithmes de pathologie numérique pour améliorer la précision diagnostique et soutenir des décisions de traitement oncologique personnalisées. Ce développement met en évidence l'intégration croissante de l'intelligence artificielle dans les processus de diagnostic différentiel et de pathologie computationnelle

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.