Global Digital Farming Software Market

Taille du marché en milliards USD

TCAC :

%

USD

6.42 Billion

USD

17.19 Billion

2024

2032

USD

6.42 Billion

USD

17.19 Billion

2024

2032

| 2025 –2032 | |

| USD 6.42 Billion | |

| USD 17.19 Billion | |

| % | |

|

Segmentation du marché mondial des logiciels d'agriculture numérique, par composant (logiciels et services), technologie (télédétection, technologie de guidage, technologie à taux variable, apprentissage automatique, connectivité sans fil et autres), application (analyse par drone, agriculture de précision, robots agricoles, surveillance du bétail, gestion des serres, gestion de la chaîne d'approvisionnement, gestion financière et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des logiciels d'agriculture numérique

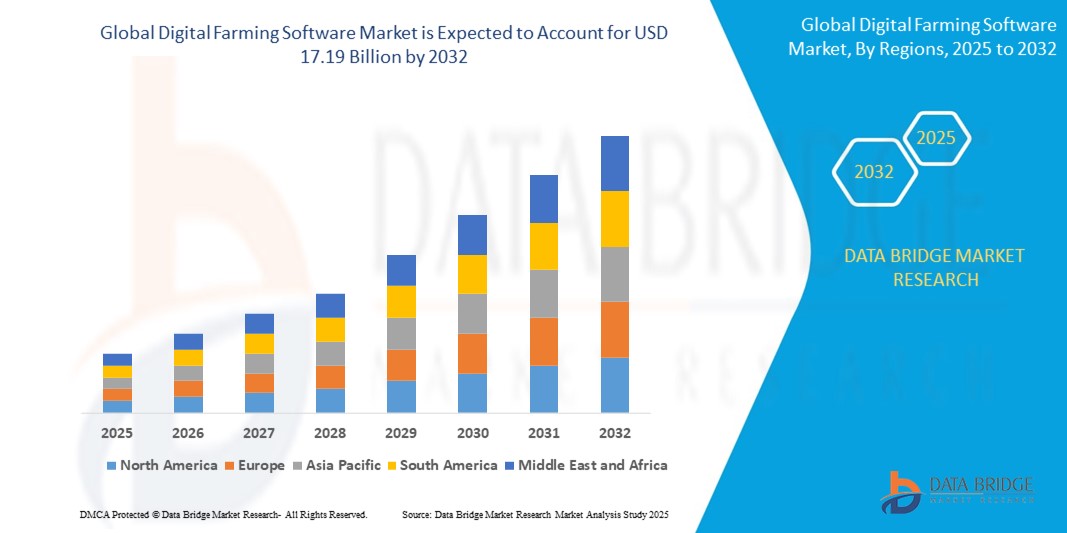

- La taille du marché mondial des logiciels agricoles numériques était évaluée à 6,42 milliards USD en 2024 et devrait atteindre 17,19 milliards USD d'ici 2032 , à un TCAC de 13,1 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de l'agriculture de précision et des pratiques agricoles intelligentes, motivée par la nécessité d'accroître la productivité agricole, d'optimiser l'utilisation des ressources et de relever les défis de la sécurité alimentaire grâce à des solutions basées sur les données.

- En outre, l'intégration croissante de technologies avancées telles que l'IoT, l'IA, l'apprentissage automatique et l'imagerie satellite dans les opérations agricoles permet une surveillance en temps réel, des analyses prédictives et l'automatisation, accélérant ainsi la transition vers l'agriculture numérique.

Analyse du marché des logiciels d'agriculture numérique

- Les logiciels agricoles numériques comprennent des outils et des plateformes qui collectent, analysent et visualisent les données agricoles afin d'aider à la prise de décision en matière de gestion des cultures, de surveillance des sols, d'irrigation et de planification des ressources. Ces solutions améliorent l'efficacité, la durabilité et la rentabilité de diverses activités agricoles.

- La demande de logiciels agricoles numériques est principalement alimentée par la pression croissante pour améliorer les rendements des cultures, les préoccupations croissantes concernant les impacts du changement climatique et le soutien croissant des gouvernements aux initiatives d'agriculture intelligente, en particulier dans les marchés émergents.

- L'Amérique du Nord a dominé le marché des logiciels agricoles numériques avec une part de 41,91 % en 2024, en raison de l'adoption précoce par la région des technologies d'agriculture de précision, d'une infrastructure informatique robuste et d'investissements croissants dans les innovations agrotechnologiques.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des logiciels agricoles numériques au cours de la période de prévision en raison de la pression démographique croissante, de la demande d'une productivité agricole plus élevée et du soutien croissant du gouvernement à l'agriculture intelligente.

- Le segment des logiciels a dominé le marché avec une part de marché de 58,5 % en 2024, grâce au déploiement croissant de plateformes basées sur les données, qui fournissent des informations exploitables pour la planification des cultures, l'estimation des rendements et l'allocation des ressources. Ces solutions aident les agriculteurs à prendre des décisions grâce à l'analyse prédictive et à l'analyse des tendances historiques, améliorant ainsi la productivité et la rentabilité. L'adoption de logiciels de gestion agricole complets s'accélère grâce à leur capacité à centraliser les données provenant de sources multiples, à rationaliser les opérations et à se conformer aux exigences réglementaires.

Portée du rapport et segmentation du marché des logiciels d'agriculture numérique

|

Attributs |

Informations clés sur le marché des logiciels d'agriculture numérique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des logiciels d'agriculture numérique

« Adoption croissante des solutions d'agriculture de précision »

- Le marché des logiciels agricoles numériques connaît une croissance rapide, car de plus en plus de producteurs adoptent des outils d'agriculture de précision pour améliorer la productivité agricole, l'efficacité des ressources et la prise de décision basée sur les données. Les agriculteurs et les entreprises agroalimentaires utilisent des logiciels pour gérer les cycles de culture, l'irrigation, la lutte antiparasitaire et le déploiement des équipements, stimulant ainsi la modernisation globale du secteur.

- Par exemple, les principaux acteurs du marché tels que Trimble et John Deere ont développé des plateformes agricoles numériques avancées qui intègrent des réseaux de capteurs, des équipements guidés par GPS et des analyses en temps réel, permettant aux utilisateurs d'optimiser les intrants et les rendements dans les opérations à grande et petite échelle.

- Les principales innovations comprennent des solutions basées sur le cloud, des applications mobiles transparentes et l'intégration de l'IA et de l'apprentissage automatique pour l'automatisation des exploitations agricoles, ce qui se traduit par de meilleures économies de coûts, une utilisation ciblée des ressources et de meilleurs résultats pour diverses cultures et élevages.

- L'essor des appareils connectés à l'IoT et de l'analyse des mégadonnées accélère encore le développement de systèmes complets de gestion agricole, permettant aux producteurs de surveiller la santé des cultures et des sols, de prévoir la météo et d'automatiser les tâches critiques à distance.

- Les gouvernements soutiennent activement l’adoption de l’agriculture intelligente par le biais de subventions, d’investissements dans les infrastructures numériques et de partenariats avec des fournisseurs de technologies pour renforcer la sécurité alimentaire et la durabilité, en particulier dans la région Asie-Pacifique et d’autres régions à forte croissance.

- Le besoin croissant de lutter contre le changement climatique et de s'adapter à des conditions météorologiques imprévisibles stimule la demande de technologies de précision qui minimisent les déchets et l'impact environnemental, faisant des logiciels agricoles numériques un élément essentiel de la résilience et de l'atténuation des risques tout au long de la chaîne de valeur agricole.

Dynamique du marché des logiciels d'agriculture numérique

Conducteur

« Besoin croissant d'une agriculture durable »

- La demande mondiale croissante de nourriture, les préoccupations concernant l'impact environnemental et l'évolution des préférences des consommateurs pour des produits traçables et durables alimentent l'adoption de logiciels agricoles numériques qui optimisent l'utilisation des ressources et réduisent les apports de produits chimiques et d'eau.

- Par exemple, des entreprises de premier plan telles que Climate FieldView et Granular (une société de Corteva Agriscience) s'associent à des exploitations agricoles progressistes pour mettre en œuvre des solutions numériques de surveillance en temps réel de la santé des sols, d'irrigation ciblée et de fertilisation à taux variable, soutenant directement les objectifs de durabilité et les initiatives de conformité.

- Ces plateformes permettent une transparence et une responsabilité basées sur les données, aidant les agriculteurs à répondre aux exigences réglementaires et à accéder à de nouveaux marchés, tels que les produits biologiques et éco-certifiés.

- L'intégration de mesures de durabilité, de comptabilité carbone et de rapports avancés dans les outils agricoles numériques permet aux entreprises de mesurer et de réduire leur empreinte écologique tout en maintenant la rentabilité et le rendement.

- Les programmes gouvernementaux et les coalitions industrielles imposent ou encouragent de plus en plus les pratiques durables, faisant des logiciels agricoles numériques un outil essentiel pour la conformité, la réduction des risques et la compétitivité du marché.

Retenue/Défi

« Investissement initial élevé »

- Les coûts initiaux élevés associés au déploiement de solutions agricoles numériques complètes, y compris le matériel (capteurs, drones), les licences de logiciels et la formation de la main-d'œuvre, constituent un obstacle important, en particulier pour les petits et moyens producteurs.

- Par exemple, certains producteurs hésitent à adopter des plateformes avancées d'entreprises telles que Trimble ou John Deere en raison des coûts liés à l'intégration des équipements, à la personnalisation des logiciels et à la gestion des mises à jour technologiques.

- L'accès limité au capital et les incertitudes entourant les rendements à court terme des investissements peuvent retarder les projets de transformation numérique, en particulier dans les régions où le revenu agricole moyen est plus faible ou où les exploitations foncières sont fragmentées.

- Les problèmes d’interopérabilité avec les systèmes existants et le besoin d’un support technique et de mises à jour continus augmentent le coût total de possession, rendant l’adoption plus difficile pour les opérations disposant de moins de ressources.

- Malgré les gains d’efficacité et de durabilité à long terme, la croissance du marché pourrait être modérée dans certains segments jusqu’à ce que des solutions plus abordables ou évolutives soient développées et que les options de financement accessibles se généralisent.

Portée du marché des logiciels d'agriculture numérique

Le marché est segmenté en fonction des composants, de la technologie et de l’application.

- Par composant

Sur la base de ses composants, le marché des logiciels agricoles numériques se segmente en logiciels et services. En 2024, le segment des logiciels a dominé le marché avec une part de chiffre d'affaires de 58,5 %, grâce au déploiement croissant de plateformes basées sur les données, qui fournissent des informations exploitables pour la planification des cultures, l'estimation des rendements et l'allocation des ressources. Ces solutions aident les agriculteurs à prendre des décisions grâce à des analyses prédictives et des analyses des tendances historiques, améliorant ainsi la productivité et la rentabilité. L'adoption de logiciels de gestion agricole complets s'accélère grâce à leur capacité à centraliser les données provenant de sources multiples, à rationaliser les opérations et à se conformer aux exigences réglementaires.

Le segment des services devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante de conseil, d'intégration et de maintenance. À mesure que les exploitations agricoles adoptent la transformation numérique, le besoin de services sur mesure pour optimiser le déploiement des logiciels et garantir une connectivité fluide entre les appareils devient crucial. Par ailleurs, les services de conseil agronomique et l'assistance en temps réel pour le dépannage et l'étalonnage gagnent en popularité, notamment auprès des petites et moyennes exploitations agricoles disposant d'une expertise interne limitée.

- Par technologie

Sur le plan technologique, le marché est segmenté en télédétection, technologies de guidage, technologies à débit variable, apprentissage automatique, connectivité sans fil, etc. En 2024, le segment de la télédétection a représenté la plus grande part de chiffre d'affaires, grâce à son rôle essentiel dans la surveillance de la santé des cultures, la détection des anomalies et la gestion des intrants grâce à l'imagerie satellitaire ou par drone. La capacité à évaluer de vastes superficies agricoles avec une grande précision rend la télédétection précieuse pour les grandes exploitations agricoles qui souhaitent optimiser leurs ressources. Elle permet de détecter précocement les infestations de ravageurs, les carences en nutriments et le stress hydrique, favorisant ainsi des interventions rapides.

L'apprentissage automatique devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, à mesure que le secteur évolue vers l'analyse prédictive et prescriptive. Les algorithmes d'apprentissage automatique améliorent les prévisions de rendement, automatisent la reconnaissance d'images pour détecter les maladies des plantes et optimisent les programmes d'irrigation grâce aux données des capteurs en temps réel. Sa capacité d'apprentissage adaptatif améliore continuellement la précision du système, permettant des recommandations ultra-personnalisées. Face à l'augmentation des volumes de données, l'apprentissage automatique s'impose comme la pierre angulaire des écosystèmes agricoles autonomes et intelligents.

- Par application

En fonction des applications, le marché est segmenté en analyses par drones, agriculture de précision, robots agricoles, surveillance du bétail, gestion des serres, gestion de la chaîne d'approvisionnement, gestion financière, etc. Le segment de l'agriculture de précision a dominé le marché en 2024, grâce à son utilisation généralisée pour optimiser la gestion au champ grâce à l'application d'intrants variables, au guidage par GPS et aux machines automatisées. Les producteurs s'appuient de plus en plus sur les logiciels d'agriculture de précision pour améliorer leurs rendements tout en réduisant leurs coûts, grâce à des analyses géospatiales détaillées et à des cartes historiques de rendement. Ce segment continue de dominer grâce à sa large applicabilité aux grandes cultures, aux cultures permanentes et à l'horticulture.

L'analyse par drone devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par le déploiement croissant de drones pour le repérage aérien, la cartographie et la surveillance en temps réel. Les images capturées par drone fournissent des informations haute résolution sur la santé des plantes, l'activité des ravageurs et la couverture d'irrigation, permettant une prise de décision rapide et éclairée par les données. Associées à des analyses basées sur l'IA, les plateformes d'analyse par drone transforment les évaluations sur le terrain, passant d'inspections manuelles à des outils de renseignement automatisés et évolutifs, améliorant ainsi considérablement l'agilité et l'efficacité opérationnelles.

Analyse régionale du marché des logiciels d'agriculture numérique

- L'Amérique du Nord a dominé le marché des logiciels agricoles numériques avec la plus grande part de revenus de 41,91 % en 2024, grâce à l'adoption précoce par la région des technologies d'agriculture de précision, à une infrastructure informatique robuste et à des investissements croissants dans les innovations agrotechnologiques.

- La forte présence d’acteurs clés du marché, les initiatives gouvernementales de soutien à l’agriculture durable et la demande croissante d’outils de prise de décision basés sur les données accélèrent l’adoption de logiciels parmi les agriculteurs nord-américains.

- La forte sensibilisation aux impacts du changement climatique et la nécessité d'une utilisation efficace des ressources alimentent encore davantage l'utilisation de solutions agricoles numériques dans les exploitations agricoles de grande et moyenne taille.

Aperçu du marché américain des logiciels d'agriculture numérique

En 2024, les États-Unis ont conquis la plus grande part du marché nord-américain des logiciels agricoles numériques, principalement grâce à la transformation numérique rapide de l'agriculture, au déploiement massif de l'IoT et des systèmes basés sur l'IA, et au soutien gouvernemental fort aux initiatives d'agriculture de précision. Le besoin croissant d'optimiser le rendement des cultures et l'efficacité des ressources encourage l'intégration de plateformes logicielles avancées parmi les agriculteurs et les entreprises agroalimentaires. De plus, la domination du pays en matière d'innovation agrotechnologique et la forte collaboration entre les entreprises technologiques et les coopératives agricoles stimulent la croissance du marché.

Aperçu du marché européen des logiciels d'agriculture numérique

L'Europe devrait enregistrer un TCAC robuste au cours de la période de prévision, porté par l'importance croissante accordée à l'agriculture durable et au respect de la Politique agricole commune (PAC) de l'UE. L'essor d'une agriculture intelligente face au climat, combiné aux subventions accordées aux outils agricoles numériques, propulse le marché. L'agriculture de précision, l'automatisation des serres et la surveillance du bétail gagnent en popularité dans des pays comme l'Allemagne, la France et les Pays-Bas. Le marché régional bénéficie également d'initiatives collaboratives de R&D et d'investissements croissants dans les start-ups de l'agriculture intelligente.

Aperçu du marché allemand des logiciels d'agriculture numérique

L'Allemagne devrait connaître une forte croissance du marché, soutenue par son secteur agricole hautement mécanisé, l'accent mis sur l'efficacité agricole et l'utilisation généralisée des données satellitaires et de drones pour la gestion des cultures. Les incitations gouvernementales en faveur des pratiques durables et la transformation numérique de l'agriculture stimulent également l'adoption de ces technologies. Les agriculteurs s'appuient de plus en plus sur les outils logiciels d'aide à la décision, de prévision des rendements et de surveillance environnementale, faisant de l'Allemagne un contributeur clé au marché européen.

Aperçu du marché britannique des logiciels d'agriculture numérique

Le Royaume-Uni est bien parti pour connaître une croissance notable grâce à l'importance croissante qu'il accorde à la sécurité alimentaire, à la résilience climatique et aux pratiques agricoles intelligentes. Le pays investit activement dans l'agriculture de précision et les solutions basées sur l'IA, grâce à des programmes soutenus par le gouvernement qui encouragent la numérisation de l'agriculture. Ce marché est également soutenu par une solide infrastructure de recherche et une collaboration croissante entre les entreprises agro-technologiques et le monde agricole, notamment dans des domaines tels que la surveillance des cultures, l'analyse du bétail et la traçabilité de la chaîne d'approvisionnement.

Aperçu du marché des logiciels d'agriculture numérique en Asie-Pacifique

L'Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus élevé entre 2025 et 2032, sous l'effet de la pression démographique croissante, de la demande d'une productivité agricole accrue et du soutien accru des pouvoirs publics à l'agriculture intelligente. Des pays comme la Chine, l'Inde et le Japon investissent massivement dans l'agriculture numérique par le biais de partenariats public-privé, de programmes de formation des agriculteurs et du développement des infrastructures. La disponibilité de solutions mobiles abordables et la pénétration croissante des smartphones dans les zones rurales favorisent également l'adoption généralisée des logiciels.

Aperçu du marché chinois des logiciels d'agriculture numérique

En 2024, la Chine détenait la plus grande part de marché en Asie-Pacifique, portée par des politiques gouvernementales dynamiques en faveur de l'agriculture intelligente, la numérisation rapide des zones rurales et l'intégration de l'IA, de l'IoT et de l'analyse du Big Data dans l'agriculture. Le solide écosystème technologique national et les initiatives soutenues par l'État, telles que la Stratégie du Village Numérique, favorisent le déploiement de logiciels dans la gestion des cultures, le suivi de la chaîne d'approvisionnement et l'exploitation des serres.

Aperçu du marché indien des logiciels d'agriculture numérique

L'Inde devrait connaître la croissance la plus rapide en Asie-Pacifique, grâce à la maîtrise croissante du numérique par les agriculteurs, à l'adoption croissante de solutions agricoles sur smartphone et à d'importants investissements publics dans le cadre de programmes tels que la Digital Agriculture Mission et PM-KISAN. La nécessité de gérer des exploitations agricoles fragmentées et d'optimiser les intrants tels que l'eau et les engrais pousse les agriculteurs à se tourner vers les outils numériques pour accroître leur productivité et leur rentabilité.

Aperçu du marché japonais des logiciels d'agriculture numérique

Le marché japonais est en constante expansion, soutenu par une forte impulsion donnée à l'automatisation agricole et à l'intégration de la robotique, de l'IA et de l'IoT dans les exploitations agricoles. Face à la diminution de la population agricole, le pays se tourne de plus en plus vers la technologie pour maintenir ses niveaux de production. L'adoption de logiciels numériques pour l'automatisation des serres, l'analyse par drone et la surveillance de la santé des cultures progresse, tant dans les exploitations individuelles que dans les coopératives.

Part de marché des logiciels d'agriculture numérique

L'industrie des logiciels agricoles numériques est principalement dirigée par des entreprises bien établies, notamment :

- Bayer AG (Allemagne)

- CropX Inc. (États-Unis)

- NETAFIM (filiale d'Orbia) (Israël)

- PrecisionHawk, Inc. (États-Unis)

- eAgroop, Lda (Portugal)

- EZ Lab srl (Italie)

- Ag Leader Technology (États-Unis)

- Accenture (Irlande)

- Infosys Limited (Inde)

- FarmFacts GmbH (Allemagne)

- Yara (Norvège)

- Luda.Farm AB (Suède)

- Granular, Inc. (une filiale de Corteva) (États-Unis)

- Trimble Inc. (États-Unis)

- Farmer's Business Network, Inc. (États-Unis)

- DJI (Chine)

- Pix4D SA (Suisse)

- Agremo (Croatie)

- Farmers Edge Inc. (Canada)

- BASF (Allemagne)

- Raven Industries, Inc. (États-Unis)

- AGCO Corporation (États-Unis)

- Gamaya (Suisse)

- DRAGONFLY IT (Canada)

- BayWa AG (Allemagne)

- Syngenta (Suisse)

- Hexagon Agriculture (une filiale de HEXAGON) (États-Unis)

- Field Margin Ltd. (Royaume-Uni)

- AeroVironment, Inc. (États-Unis)

- Deere & Company (États-Unis)

Derniers développements sur le marché mondial des logiciels d'agriculture numérique

- En mars 2024, TELUS Agriculture et Biens de Consommation, fournisseur canadien de logiciels agricoles numériques, a acquis Proagrica, une entreprise britannique, afin de consolider sa position sur le marché en élargissant son expertise agronomique et en améliorant les capacités de sa plateforme. Cette acquisition devrait accroître la compétitivité de TELUS Agriculture en favorisant la numérisation de ses clients, en améliorant la connectivité des données et en fournissant des informations plus précises, consolidant ainsi son rôle sur le marché mondial des logiciels agricoles numériques.

- En juin 2022, l'entreprise américaine d'agrotechnologie Cropin a lancé Cropin Cloud, le premier cloud dédié à l'agriculture. Ce cloud a profondément marqué le marché en établissant une nouvelle norme en matière d'intelligence agricole basée sur l'IA. La plateforme améliore l'évolutivité et l'efficacité de l'agriculture numérique en proposant des solutions sécurisées et riches en données aux entreprises agroalimentaires et aux gouvernements, consolidant ainsi la position de Cropin comme innovateur clé dans le secteur des logiciels agricoles numériques.

- En septembre 2020, Raven Industries, Inc. a lancé Raven Autonomy, une solution d'optimisation des opérations dans l'écosystème de l'agriculture de précision grâce à la technologie connectée VSN, aidant ainsi les agriculteurs à enrichir leur portefeuille de produits. L'entreprise a enrichi son portefeuille d'activités grâce au lancement de ce produit, qui génère davantage de revenus.

- En janvier 2020, CropX Inc. a annoncé l'acquisition de CropMetrics, fournisseur d'outils d'irrigation de précision basés sur le cloud. Dans le cadre de cette acquisition, l'entreprise a combiné les offres de CropX et de CropMetrics pour offrir à ses clients un accès à une combinaison de données in situ, d'analyses de gestion agricole et d'outils d'aide à la décision. Cela a permis à l'entreprise d'améliorer son offre et sa présence sur le marché.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.