Global Digital Hearing Aids Market

Taille du marché en milliards USD

TCAC :

%

USD

8.52 Billion

USD

14.97 Billion

2025

2033

USD

8.52 Billion

USD

14.97 Billion

2025

2033

| 2026 –2033 | |

| USD 8.52 Billion | |

| USD 14.97 Billion | |

| % | |

|

Segmentation du marché mondial des aides auditives numériques, par technologie (aides auditives conventionnelles et numériques), type de produit (aides auditives contour d'oreille, aides auditives à écouteur déporté, aides auditives intra-auriculaires, aides auditives complètement intra-auriculaires et aides auditives intra-conduit), produit (dispositifs, implants et accessoires), type de perte auditive (neuronale, de transmission et autres), type de technologie (aides auditives numériques et analogiques), canal de distribution (magasins de détail, commerce électronique et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des appareils auditifs numériques

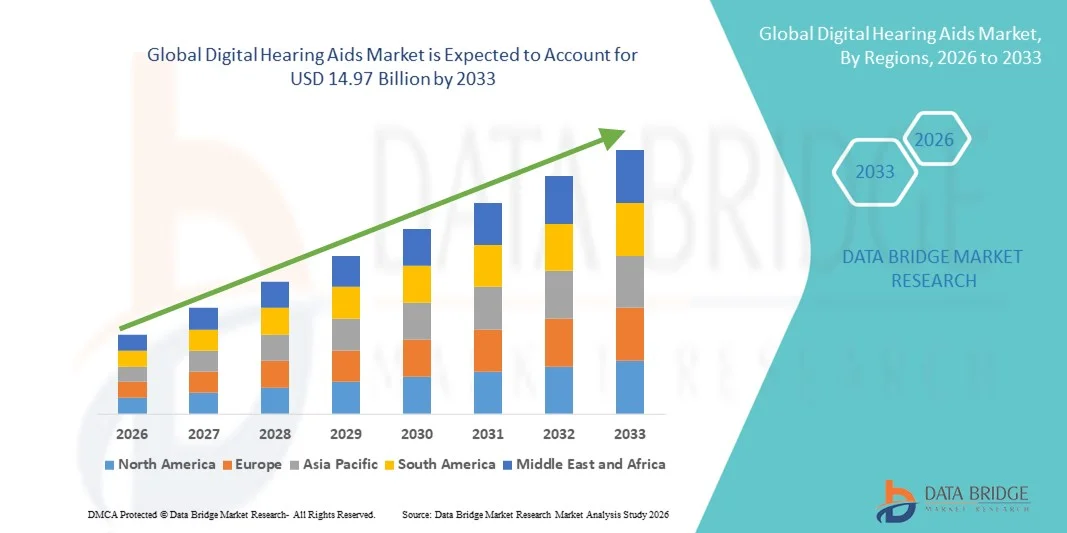

- Le marché mondial des appareils auditifs numériques était évalué à 8,52 milliards de dollars américains en 2025 et devrait atteindre 14,97 milliards de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 7,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de la perte auditive, le vieillissement de la population et l'adoption croissante des technologies auditives numériques avancées qui offrent une qualité sonore et une connectivité améliorées.

- De plus, la préférence croissante des consommateurs pour des solutions auditives discrètes, confortables et personnalisables, ainsi que leur intégration aux smartphones et autres appareils intelligents, positionnent les aides auditives numériques comme le choix privilégié pour répondre aux besoins médicaux et de confort. Ces facteurs convergents accélèrent l'adoption des aides auditives numériques, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché des appareils auditifs numériques

- Les appareils auditifs numériques, qui offrent une amplification et un traitement du son avancés aux personnes souffrant de perte auditive, deviennent des solutions essentielles dans les contextes médicaux et de vie quotidienne grâce à leur meilleure clarté sonore, leurs réglages personnalisables et leur intégration transparente avec les smartphones et autres appareils intelligents.

- La demande croissante d'appareils auditifs numériques est principalement due à la prévalence croissante des déficiences auditives, à une meilleure sensibilisation au diagnostic et au traitement précoces, et à la préférence des consommateurs pour des appareils discrets, confortables et technologiquement avancés.

- L'Amérique du Nord a dominé le marché des aides auditives numériques en 2025, avec une part de revenus de 39,8 %. Cette domination s'explique par des taux d'adoption élevés, une infrastructure de santé bien établie et la forte présence d'acteurs majeurs du secteur. Aux États-Unis, l'adoption des aides auditives numériques a connu une croissance significative grâce aux innovations en matière d'amélioration sonore par intelligence artificielle et de modèles rechargeables.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des appareils auditifs numériques au cours de la période de prévision, en raison du vieillissement de la population, d'une sensibilisation accrue à la santé auditive et d'un meilleur accès aux soins.

- Le segment des appareils auditifs contour d'oreille a dominé le marché des appareils auditifs numériques avec une part de marché de 41,7 % en 2025, grâce à sa polyvalence, sa capacité d'amplification élevée et son adéquation à un large éventail de degrés de perte auditive.

Portée du rapport et segmentation du marché des aides auditives numériques

|

Attributs |

Principaux enseignements du marché des appareils auditifs numériques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des appareils auditifs numériques

Expérience utilisateur améliorée grâce à l'intégration de l'IA et des smartphones

- L'intégration croissante de l'intelligence artificielle (IA) et des applications pour smartphones constitue une tendance majeure et en pleine accélération sur le marché mondial des aides auditives numériques. Cette intégration améliore la personnalisation du son, la réduction du bruit et la connectivité avec d'autres appareils intelligents.

- Par exemple, les aides auditives ReSound ONE offrent des réglages sonores pilotés par l'IA et une diffusion en temps réel via leur application pour smartphone, permettant aux utilisateurs d'affiner les paramètres auditifs en fonction des différents environnements. De même, Oticon More assure une intégration fluide avec les appareils iOS et Android pour un contrôle personnalisé.

- L'intégration de l'IA dans les aides auditives numériques permet des fonctionnalités telles que la détection automatique de l'environnement, l'amélioration prédictive du son et l'annulation adaptative du Larsen, améliorant ainsi l'expérience auditive globale. Par exemple, certains modèles Widex MOMENT apprennent les préférences de l'utilisateur au fil du temps et ajustent l'amplification pour une clarté optimale dans différents environnements.

- L'intégration des aides auditives aux smartphones et autres appareils connectés permet une gestion centralisée des programmes auditifs, des réglages à distance par des audioprothésistes et des notifications en temps réel sur les performances de l'appareil, créant ainsi une solution auditive plus intuitive.

- Cette tendance vers des aides auditives connectées, adaptatives et dotées d'intelligence artificielle redéfinit les attentes des consommateurs en matière de soins auditifs. Par conséquent, des entreprises comme Signia développent des appareils proposant une personnalisation du son basée sur l'IA et des réglages contrôlés par une application.

- La demande d'aides auditives numériques dotées de fonctionnalités d'IA intelligentes et d'une connectivité smartphone augmente rapidement dans les secteurs médical et grand public, les consommateurs privilégiant la praticité, un son personnalisé et une gestion complète de leur santé auditive.

- L'intégration des aides auditives numériques à des fonctions de suivi de la forme et du bien-être, telles que la surveillance de la fréquence cardiaque et les alertes d'activité, s'impose comme une tendance à valeur ajoutée qui améliore la fonctionnalité des appareils et leur attrait pour le mode de vie.

Dynamique du marché des appareils auditifs numériques

Conducteur

Prévalence croissante de la perte auditive et sensibilisation accrue à la santé auditive

- L'augmentation des cas de déficience auditive, associée à une sensibilisation accrue au diagnostic et au traitement précoces, est un facteur important de la demande accrue d'appareils auditifs numériques.

- Par exemple, en mars 2025, GN Hearing a lancé une campagne de sensibilisation mettant en avant les avantages d'une intervention précoce et promouvant les appareils auditifs dotés d'intelligence artificielle, dans le but d'améliorer leur accessibilité et leur adoption.

- Face à la prise de conscience croissante des conséquences d'une perte auditive non traitée sur la qualité de vie, les appareils auditifs numériques offrent des fonctionnalités avancées telles que la réduction adaptative du bruit, l'amélioration de la parole et la connectivité aux smartphones et aux services de streaming, assurant ainsi des performances supérieures aux appareils analogiques.

- De plus, l'importance croissante accordée aux soins de santé préventifs et aux examens audiologiques réguliers favorise l'adoption des appareils auditifs numériques, qui deviennent ainsi un élément essentiel d'une prise en charge auditive complète.

- La facilité d'utilisation des réglages auditifs via une application, l'assistance à distance d'un audioprothésiste et la discrétion des appareils sont des facteurs clés qui favorisent leur adoption par toutes les tranches d'âge et tous les modes de vie. La disponibilité d'appareils conviviaux et les initiatives gouvernementales en faveur de la santé auditive contribuent également à la croissance du marché.

- La préférence croissante des consommateurs pour les appareils auditifs sans fil et rechargeables à autonomie prolongée stimule la demande, notamment chez les utilisateurs actifs et férus de technologie.

- L'élargissement de la couverture d'assurance et des programmes de remboursement des appareils auditifs sur les principaux marchés réduit les dépenses à la charge des patients, rendant ainsi les solutions auditives numériques avancées plus accessibles.

Retenue/Défi

Coûts élevés et obstacles à l'adoption technologique

- Le coût relativement élevé des appareils auditifs numériques avancés, en particulier ceux dotés de fonctionnalités basées sur l'IA, peut limiter leur adoption par les consommateurs sensibles au prix, ce qui constitue un obstacle à une pénétration plus large du marché.

- Par exemple, les modèles haut de gamme de marques comme Phonak et Oticon peuvent dissuader les primo-accédants, notamment dans les régions en développement ou parmi les populations à revenu moyen.

- De plus, les personnes âgées ou celles qui ne sont pas familiarisées avec les technologies numériques peuvent rencontrer des difficultés à utiliser des appareils auditifs intégrant une application ou dotés d'intelligence artificielle, ce qui peut affecter leur expérience et leur satisfaction.

- Pour relever ces défis et favoriser l'adoption de ces appareils, il est essentiel de proposer des options plus abordables, d'informer les consommateurs et de simplifier les interfaces. Des entreprises comme Starkey mettent l'accent sur des conceptions intuitives et des options de financement flexibles afin de rendre les aides auditives de pointe accessibles à tous.

- Bien que le marché devienne progressivement plus compétitif en termes de coûts, la perception d'un prix élevé et la complexité de l'apprentissage technologique peuvent encore freiner l'adoption généralisée, en particulier chez les utilisateurs plus âgés ou moins à l'aise avec la technologie.

- Le dépassement de ces obstacles grâce à des solutions auditives innovantes, accessibles et abordables, associé à l'éducation et au soutien des patients, sera essentiel à la croissance durable du marché.

- Le manque de sensibilisation et la stigmatisation sociale associés à l'utilisation des appareils auditifs continuent de limiter la pénétration du marché dans certaines régions, notamment dans les pays en développement.

- Les approbations réglementaires et la conformité aux normes internationales relatives aux dispositifs médicaux peuvent ralentir le lancement de produits et l'entrée sur le marché des nouvelles innovations en matière d'aides auditives.

Étendue du marché des appareils auditifs numériques

Le marché est segmenté en fonction de la technologie, du type de produit, du type de perte auditive et du canal de distribution.

- Par la technologie

Sur le plan technologique, le marché se divise en appareils auditifs conventionnels et appareils auditifs numériques. En 2025, le segment des appareils auditifs numériques dominait le marché, générant la plus grande part de revenus grâce à des capacités avancées de traitement du son, une réduction adaptative du bruit et une connectivité fluide avec les smartphones et autres appareils intelligents . Les utilisateurs privilégient les appareils auditifs numériques pour leur capacité à fournir une amplification personnalisée, des réglages en temps réel et l'intégration de fonctionnalités basées sur l'intelligence artificielle qui améliorent la clarté de la parole dans divers environnements. La large disponibilité de modèles rechargeables et sans fil renforce encore la position dominante de ce segment. De plus, les appareils auditifs numériques sont de plus en plus plébiscités par les audioprothésistes et les professionnels de santé pour leur polyvalence et leur compatibilité avec les services de téléaudiologie. Leur adoption est également favorisée par une sensibilisation accrue à la santé auditive et la prévalence croissante de la perte auditive dans toutes les tranches d'âge. Les appareils auditifs numériques bénéficient également d'innovations continues, telles que l'intégration avec des applications de suivi de la forme et du bien-être, ce qui stimule encore davantage leur adoption par les consommateurs.

Les appareils auditifs conventionnels devraient connaître la croissance la plus rapide entre 2026 et 2033, notamment dans les régions en développement, grâce à leur coût plus abordable, leur facilité d'utilisation et leur technologie plus simple. Ces appareils séduisent les consommateurs sensibles au prix qui recherchent une amplification de base sans fonctionnalités de connectivité avancées. Cette croissance est également favorisée par le développement de programmes de sensibilisation et d'initiatives gouvernementales visant à promouvoir l'accès aux soins auditifs dans les marchés émergents. De plus, les appareils conventionnels ne nécessitent qu'une formation minimale et sont compatibles avec des piles standard, ce qui en fait une solution intéressante pour les primo-utilisateurs et les personnes âgées.

- Par type de produit

Selon le type de produit, le marché se divise en appareils auditifs contour d'oreille (BTE), à écouteur déporté (RITE), intra-auriculaires (ITE), intra-auriculaires (CIC) et intra-conduit (ITC). Le segment BTE dominait le marché avec une part de 41,7 % en 2025, grâce à sa polyvalence, sa forte capacité d'amplification et son adaptation à un large éventail de degrés de perte auditive. Les audioprothésistes privilégient les appareils BTE pour leur facilité d'adaptation, leur confort et leur compatibilité avec des batteries plus performantes et des fonctionnalités supplémentaires telles que la connectivité sans fil et les microphones directionnels. Ce segment bénéficie également des progrès technologiques constants qui améliorent l'esthétique, la réduction du bruit et l'intégration avec des applications pour des réglages sonores personnalisés. De plus, les appareils BTE sont compatibles avec les smartphones, permettant des réglages à distance et une assistance en téléaudiologie. Les consommateurs apprécient également la durabilité et la fiabilité des appareils BTE, notamment en cas de perte auditive sévère. Leur adaptabilité à différentes tranches d'âge et leur compatibilité avec de multiples fonctionnalités de traitement du son renforcent encore la domination de ce segment.

Le segment des appareils intra-auriculaires discrets (RITE) devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par la préférence des consommateurs pour des modèles discrets et légers sans compromis sur les performances. Les appareils RITE combinent les avantages des appareils BTE et ITE, offrant des options de connectivité, des fonctionnalités avancées et un confort accru, ce qui séduit particulièrement les utilisateurs férus de technologie à la recherche de solutions auditives discrètes. L'adoption de ces appareils est encore accélérée par la sensibilisation croissante aux solutions auditives numériques et la disponibilité grandissante d'options sans fil et rechargeables. De plus, les appareils RITE sont idéaux pour les utilisateurs actifs grâce à leur format compact et leur compatibilité avec les appareils de streaming. Leur esthétique de plus en plus attrayante et leur capacité à intégrer des fonctionnalités avancées, telles que l'optimisation sonore basée sur l'IA, contribuent également à la croissance de ce segment.

- Sous-produit

Le marché est segmenté, selon le type de produit, en appareils auditifs, implants et accessoires. Le segment des appareils auditifs a dominé le marché en 2025, représentant la plus grande part des revenus, grâce à une large gamme d'aides auditives dotées de fonctionnalités numériques avancées, adaptées à la plupart des types de perte auditive. Ces appareils sont largement adoptés en raison de leur polyvalence, de leur facilité d'adaptation et de leur intégration aux plateformes numériques pour une expérience auditive personnalisée. Ce segment bénéficie également des innovations technologiques continues, telles que l'optimisation sonore assistée par l'IA, les réglages à distance par un audioprothésiste et les fonctionnalités contrôlées par smartphone, qui stimulent la préférence et la satisfaction des consommateurs. Les appareils sont également très compatibles avec la téléaudiologie et la gestion par application, améliorant ainsi l'accessibilité pour les utilisateurs en zones urbaines et rurales. De plus, les améliorations constantes de l'autonomie des batteries et de la miniaturisation renforcent le confort d'utilisation et les taux d'adoption. La large disponibilité d'accessoires tels que les chargeurs, les microphones sans fil et les étuis de protection favorise l'adoption de l'écosystème, consolidant ainsi le segment des appareils auditifs.

Le segment des implants devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des implants cochléaires pour les pertes auditives sévères à profondes. Les progrès technologiques, l'amélioration des techniques chirurgicales et la sensibilisation accrue aux solutions implantables accélèrent la pénétration du marché. Cette croissance est également soutenue par l'élargissement de la couverture d'assurance et les initiatives gouvernementales facilitant l'accès aux implants cochléaires dans les pays émergents. Par ailleurs, le développement des programmes d'implantation pédiatrique et des solutions de réadaptation pour adultes stimule davantage la demande. Ce segment bénéficie d'une recherche et développement continue dans les domaines de la conception des implants, des stratégies de codage sonore et de la connectivité sans fil. La confiance des consommateurs et l'amélioration de la perception de la parole favorisent l'adoption rapide des solutions auditives implantables.

- Par type de perte auditive

Selon le type de perte auditive, le marché est segmenté en surdité neurosensorielle, surdité de transmission et autres. Le segment de la surdité neurosensorielle dominait le marché en 2025, du fait de sa forte prévalence chez les adultes et le vieillissement de la population. Les aides auditives numériques conçues pour la surdité neurosensorielle offrent une amplification avancée, une réduction du bruit et une clarté vocale optimale, essentielles à une réhabilitation auditive efficace. Les audioprothésistes recommandent largement ces appareils en raison de leur adaptabilité à différents degrés de déficience auditive et de leur compatibilité avec les technologies de connectivité modernes. Les aides auditives pour surdité neurosensorielle prennent également en charge la téléaudiologie et la personnalisation via une application, ce qui améliore le confort des utilisateurs. Par ailleurs, la sensibilisation croissante à l'intervention précoce et à la prévention des troubles auditifs favorise leur adoption. Les innovations constantes dans le traitement du son par intelligence artificielle, spécifiquement adaptées aux surdités neurosensorielles, renforcent encore la position dominante de ce segment.

Le segment des appareils auditifs pour la surdité de transmission devrait connaître la croissance la plus rapide au cours de la période de prévision, notamment grâce à l'adoption croissante des solutions implantables et des aides auditives à ancrage osseux. La sensibilisation accrue aux options de traitement et aux programmes de diagnostic précoce favorise l'adoption de ces appareils chez les enfants et les adultes souffrant de surdité de transmission. Les progrès technologiques en matière d'appareils légers et confortables contribuent également à la croissance de ce segment. Par ailleurs, les programmes de santé gouvernementaux et le remboursement par les assurances améliorent l'accessibilité. La commodité de la connectivité sans fil et de l'intégration aux smartphones renforce encore l'intérêt des consommateurs. Les appareils destinés aux enfants, avec des niveaux d'amplification réglables, stimulent l'adoption de ces appareils dans ce segment en pleine expansion.

- Par type de technologie

Selon le type de technologie, le marché se divise en aides auditives numériques et analogiques. Le segment numérique a dominé le marché en 2025, générant la plus grande part de revenus grâce à un traitement du son supérieur, des réglages programmables et l'intégration avec l'intelligence artificielle et les applications mobiles. Les aides auditives numériques permettent une amplification précise, une adaptation à l'environnement et une connectivité sans fil, offrant une expérience auditive personnalisée inégalée par les appareils analogiques. Cette domination est renforcée par la demande des consommateurs pour des appareils discrets, rechargeables et riches en fonctionnalités. Les aides auditives numériques bénéficient également de la téléaudiologie, de la programmation à distance et d'une assistance audioprothésiste en temps réel, ce qui améliore la satisfaction des utilisateurs. De plus, des innovations telles que les microphones directionnels et le filtrage adaptatif du bruit renforcent l'attrait des solutions numériques. L'intégration avec des applications de bien-être et de style de vie différencie encore davantage les aides auditives numériques des appareils analogiques traditionnels.

Les appareils auditifs analogiques devraient connaître la croissance la plus rapide entre 2026 et 2033, notamment sur les marchés sensibles aux coûts où les besoins d'amplification de base sont prioritaires. Plus simples et nécessitant un entretien minimal, ces appareils constituent une solution d'accès facile pour les nouveaux utilisateurs d'appareils auditifs, en particulier dans les zones rurales et les régions mal desservies. Leur prix abordable et leur simplicité d'utilisation les rendent attractifs pour les primo-utilisateurs ou les personnes âgées qui privilégient une technologie simple. Les appareils auditifs analogiques sont également moins dépendants du remplacement des piles et des mises à jour logicielles, ce qui accroît leur fiabilité. Par ailleurs, les programmes de sensibilisation et les initiatives gouvernementales dans les pays en développement favorisent l'adoption des appareils auditifs de base. La confiance des consommateurs dans la simplicité des appareils analogiques et leur disponibilité locale soutiennent la croissance attendue de ce segment.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en magasins physiques, commerce électronique et autres. En 2025, le segment des magasins physiques dominait le marché, générant la plus grande part de revenus grâce au service personnalisé, à l'appareillage auditif professionnel et à l'assistance d'un audioprothésiste sur place. Les consommateurs privilégient les points de vente pour les consultations initiales, les tests auditifs et les démonstrations, ce qui renforce la confiance et garantit le choix et le réglage appropriés de l'appareil. De plus, les points de vente restent essentiels pour les nouveaux utilisateurs qui ont besoin d'un accompagnement et d'une assistance personnalisés. Les magasins physiques offrent également des services après-vente, des réparations et une prise en charge de la garantie, ce qui améliore la satisfaction client. La possibilité pour les audioprothésistes d'informer les utilisateurs sur les fonctionnalités des appareils en personne renforce encore la position dominante des points de vente. Enfin, les réseaux de distribution assurent une large accessibilité dans les zones urbaines et périurbaines, favorisant ainsi l'adoption des appareils auditifs.

Le segment du commerce électronique devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par la disponibilité croissante en ligne d'aides auditives numériques, de services de téléaudiologie et par le confort des consommateurs avec les achats à distance. Cette croissance est également soutenue par le guidage produit via smartphone, les essais à domicile et les options de livraison flexibles, facilitant ainsi l'accès aux solutions auditives avancées pour les consommateurs jeunes et férus de technologie. Les plateformes de commerce électronique permettent également la vente directe aux consommateurs, réduisant les coûts et offrant des promotions. L'intégration de consultations en ligne avec des audioprothésistes favorise un réglage et une personnalisation optimaux des appareils. Ce segment bénéficie de la pénétration croissante d'Internet et de la confiance grandissante des consommateurs dans les achats de soins de santé en ligne. De plus, la possibilité d'acheter en ligne des accessoires, des piles et des dispositifs complémentaires renforce l'attractivité de ce canal de distribution.

Analyse régionale du marché des appareils auditifs numériques

- L'Amérique du Nord a dominé le marché des aides auditives numériques en 2025, avec une part de revenus de 39,8 %. Cette domination s'explique par des taux d'adoption élevés, une infrastructure de santé bien établie et la forte présence d'acteurs majeurs du secteur. Aux États-Unis, l'adoption des aides auditives numériques a connu une croissance significative grâce aux innovations en matière d'amélioration sonore par intelligence artificielle et de modèles rechargeables.

- Les consommateurs de la région apprécient particulièrement le traitement sonore avancé, les fonctionnalités basées sur l'IA et l'intégration fluide avec les smartphones offertes par les aides auditives numériques, qui améliorent la personnalisation, le confort et la connectivité.

- Cette adoption généralisée est également favorisée par une infrastructure de santé bien établie, des revenus disponibles élevés et une forte présence d'acteurs clés du secteur, faisant des aides auditives numériques la solution privilégiée pour répondre aux besoins médicaux et de confort.

Analyse du marché américain des appareils auditifs numériques

Le marché américain des aides auditives numériques a représenté 79 % des revenus en Amérique du Nord en 2025, porté par la prévalence croissante de la perte auditive et une sensibilisation accrue à l'importance du dépistage précoce. Les consommateurs privilégient de plus en plus les solutions auditives avancées intégrant le traitement du son par intelligence artificielle, l'intégration aux smartphones et une amplification personnalisée. La préférence grandissante pour les services de téléaudiologie, les appareils rechargeables et les réglages via application contribue également à la croissance du marché. Par ailleurs, la présence d'acteurs clés du secteur proposant des aides auditives innovantes et de haute technologie renforce l'accessibilité et la confiance des consommateurs. Enfin, le marché bénéficie de revenus disponibles élevés et d'une infrastructure de santé bien établie, faisant des États-Unis un pôle majeur d'adoption des aides auditives numériques.

Analyse du marché européen des aides auditives numériques

Le marché européen des aides auditives numériques devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet du vieillissement de la population et des initiatives gouvernementales en faveur de la santé auditive. La sensibilisation croissante à la perte auditive et l'adoption d'appareils numériques de pointe stimulent la croissance du marché. Les consommateurs européens sont séduits par la praticité, la discrétion et la connectivité des aides auditives modernes. La région connaît une forte croissance dans les secteurs résidentiel, clinique et des résidences pour personnes âgées, les aides auditives numériques étant intégrées aux programmes de soins et aux plans de réadaptation. L'accent mis sur la qualité des services de santé et l'innovation technologique contribue également à l'expansion du marché.

Analyse du marché britannique des aides auditives numériques

Le marché britannique des aides auditives numériques devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la prévalence croissante des déficiences auditives et l'adoption d'appareils compatibles avec les smartphones et dotés d'intelligence artificielle. Par ailleurs, la sensibilisation des consommateurs aux avantages d'un diagnostic et d'une intervention précoces encourage les particuliers et les professionnels de santé à adopter les solutions numériques. Le solide réseau de distribution et de commerce électronique du Royaume-Uni, ainsi que les programmes gouvernementaux de soutien aux soins auditifs, devraient continuer à stimuler la croissance du marché. L'essor des services de téléaudiologie et des appareilslages à domicile favorise également l'adoption de ces solutions, notamment auprès des utilisateurs à l'aise avec les technologies et des personnes âgées.

Analyse du marché allemand des aides auditives numériques

Le marché allemand des aides auditives numériques devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par un fort accent mis sur l'innovation dans le secteur de la santé et une sensibilisation accrue à la santé auditive. L'infrastructure médicale de pointe de l'Allemagne et son engagement envers des solutions de santé de haute qualité favorisent l'adoption d'aides auditives technologiquement sophistiquées. Les consommateurs privilégient de plus en plus les appareils dotés d'une optimisation sonore par intelligence artificielle, d'une connectivité étendue et de batteries rechargeables. L'intégration avec les smartphones, la téléaudiologie et d'autres dispositifs d'assistance se généralise également. La demande de solutions respectueuses de la vie privée et conviviales répond aux attentes locales, soutenant ainsi une croissance continue dans les secteurs résidentiel, clinique et commercial.

Analyse du marché des aides auditives numériques en Asie-Pacifique

Le marché des aides auditives numériques en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (22 %) entre 2026 et 2033. Cette croissance est portée par le vieillissement de la population, la sensibilisation accrue à la santé auditive et le développement des infrastructures de santé dans des pays comme la Chine, le Japon et l'Inde. L'adoption croissante de la télémédecine et des solutions de santé numériques dans la région stimule la demande d'aides auditives de pointe. Par ailleurs, l'accessibilité financière des aides auditives numériques, grâce à la production locale et à des circuits de distribution économiques, élargit la clientèle. Les initiatives gouvernementales en faveur de la santé des personnes âgées et du dépistage précoce des troubles auditifs contribuent également à cette adoption dans les établissements résidentiels, cliniques et les résidences pour personnes âgées.

Analyse du marché japonais des aides auditives numériques

Le marché japonais des aides auditives numériques connaît une forte croissance, portée par le vieillissement rapide de la population, l'adoption massive des technologies et la demande croissante de solutions auditives connectées et pratiques. Les consommateurs japonais privilégient les fonctionnalités avancées telles que le traitement du son par intelligence artificielle, la connectivité smartphone et les appareils rechargeables. L'intégration des aides auditives aux services de téléaudiologie et aux systèmes de suivi médical soutient ce marché. La sensibilisation accrue à la prise en charge de la perte auditive et aux soins auditifs préventifs contribue également à sa croissance. Enfin, l'adoption croissante de ces aides auditives dans les établissements résidentiels, cliniques et pour personnes âgées assure une expansion constante du marché.

Analyse du marché indien des appareils auditifs numériques

En 2025, le marché indien des aides auditives numériques représentait la plus grande part de revenus de la région Asie-Pacifique, grâce au vieillissement de la population, à l'urbanisation croissante et à l'augmentation du pouvoir d'achat. L'Inde devient un marché clé pour les aides auditives numériques, dont l'adoption se généralise dans les secteurs résidentiel, clinique et institutionnel. Les programmes gouvernementaux favorisant l'accès aux soins, la production locale et l'accessibilité des appareils sont des facteurs déterminants de la croissance du marché. La sensibilisation accrue à la santé auditive et la disponibilité des services de téléaudiologie contribuent également à cette large adoption. L'adoption rapide des technologies par les classes moyennes et les consommateurs férus de technologie stimule la demande de solutions auditives connectées et performantes.

Part de marché des appareils auditifs numériques

Le secteur des appareils auditifs numériques est principalement dominé par des entreprises bien établies, notamment :

- GN Hearing A/S (Danemark)

- Sonova AG (Suisse)

- Cochlear Ltd. (Australie)

- MED EL Électronique médicale (Autriche)

- WS Audiologie (Danemark)

- Technologies auditives Starkey (États-Unis)

- Bernafon AG (Suisse)

- Unitron (Canada)

- Advanced Bionics LLC (États-Unis)

- AudioNova International BV (Pays-Bas)

- Beltone Hearing Care, Inc. (États-Unis)

- Interton A/S (Danemark)

- Danavox Hearing A/S (Danemark)

- Jabra Enhance (Danemark)

- Audio Service GmbH (Allemagne)

- Rexton Hearing Technologies, Inc. (États-Unis)

- Audibene GmbH (Allemagne)

- Audience A&M (Brésil)

- HearUSA, Inc. (États-Unis)

- ShootBox, LLC (États-Unis)

Quels sont les développements récents sur le marché mondial des appareils auditifs numériques ?

- En octobre 2025, Oticon a dévoilé l'Oticon Zeal™, une nouvelle catégorie révolutionnaire d'aides auditives intra-auriculaires dotées de la technologie d'intelligence artificielle avancée BrainHearing™, offrant un appareillage le jour même, la connectivité aux écosystèmes numériques et un traitement du son discret et performant. Ce lancement a enrichi la gamme Oticon avec un nouveau format alliant discrétion et fonctionnalité complète.

- En juin 2025, Cochlear a lancé le système d'implant cochléaire intelligent Nucleus® Nexa™, la première plateforme d'implant intelligent au monde dotée d'une connectivité sans fil améliorée et d'une programmation clinique simplifiée, marquant une étape majeure dans le domaine des technologies auditives implantables. L'approbation et le déploiement de Nexa représentent un développement significatif des solutions auditives cliniques de nouvelle génération.

- En mars 2025, Cochlear et GN ont étendu leur partenariat de R&D Smart Hearing Alliance afin d'accélérer le développement de solutions auditives intégrées, en mettant l'accent sur l'intelligence artificielle, les réseaux neuronaux profonds et l'amélioration de la connectivité entre les implants cochléaires et les aides auditives. Cette collaboration élargie vise à optimiser l'expérience utilisateur bimodale et la connectivité avec les appareils grand public via une application unifiée.

- En février 2025, GN a présenté sa gamme d'aides auditives la plus intelligente à ce jour, avec notamment le lancement de ReSound Vivia, l'aide auditive au monde dotée d'une intelligence artificielle. Ce dispositif révolutionnaire associe une intelligence artificielle avancée à une réduction de bruit supérieure et à un confort optimal tout au long de la journée, tout en prenant en charge la diffusion audio Auracast pour la retransmission dans les lieux publics.

- En août 2024, Sonova a annoncé deux nouvelles plateformes d'aides auditives, dont la Phonak Audéo Sphere Infinio dotée d'une intelligence artificielle en temps réel qui améliore considérablement la compréhension de la parole dans les environnements bruyants, soulignant ainsi une avancée technologique majeure en matière de puissance de traitement et de connectivité des aides auditives. Ce lancement a été décrit comme le plus important jamais réalisé par l'entreprise et a établi de nouvelles références en matière de performances sonores pilotées par l'IA.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.