Global Digital Pathology Ai Enabled Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

1.64 Billion

USD

5.79 Billion

2025

2033

USD

1.64 Billion

USD

5.79 Billion

2025

2033

| 2026 –2033 | |

| USD 1.64 Billion | |

| USD 5.79 Billion | |

| % | |

|

Global Digital Pathology Marché des systèmes compatibles avec l'IA, par composante (logiciels, matériel et services), application (diagnostic des maladies, découverte et développement de médicaments, recherche universitaire, médecine de précision et gestion du flux de travail clinique), utilisateur final (hôpitaux et laboratoires de diagnostic, compagnies pharmaceutiques et de biotechnologie, instituts universitaires et de recherche, organismes de recherche contractuels (ORC) et autres) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des systèmes compatibles avec l'IAAperçu général

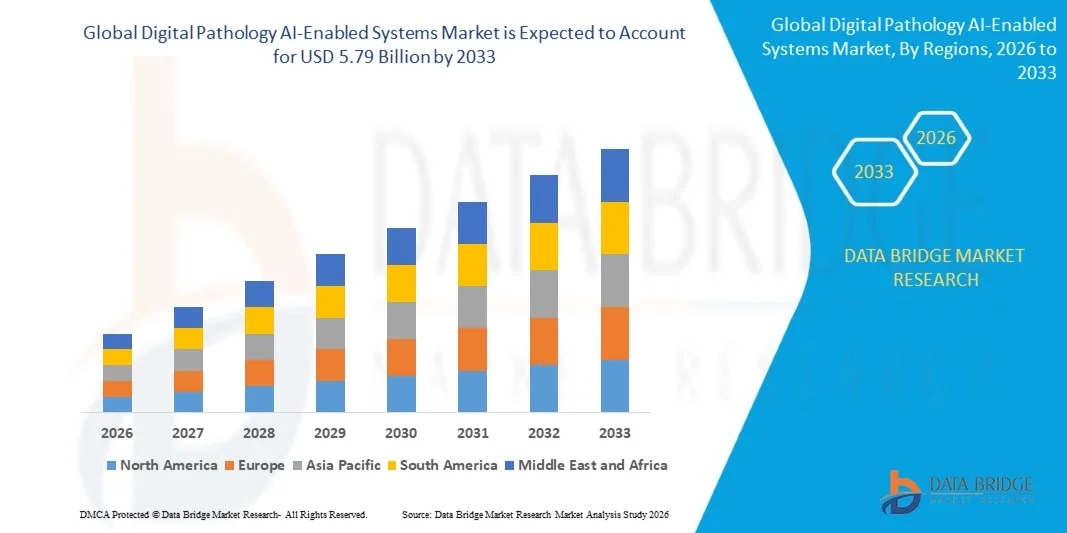

Le marché des systèmes compatibles avec l'IA1,64 milliard de dollars en 2025et devrait atteindre5,79 milliards de dollars en 2033, croissance à unTCAC de 17,10 % de 2026 à 2033. LesMarché des systèmes compatibles avec l'IAconnaît une croissance constante due à l'adoption croissante de l'intelligence artificielle dans les flux de travail en pathologie, à la demande croissante de diagnostics précis et efficaces des maladies et à l'expansion des applications en oncologie, en médecine de précision, en découverte de médicaments et en recherche clinique. Les progrès rapides dans les technologies d'imagerie à glissement complet, les algorithmes d'apprentissage automatique et les plates-formes de pathologie en nuage accélèrent davantage l'expansion du marché dans les secteurs des soins de santé et des sciences de la vie.

La prévalence croissante du cancer et d'autres maladies chroniques dans le monde, conjuguée à la pénurie croissante de pathologistes qualifiés et à la demande croissante de délais de diagnostic plus rapides, oblige les fournisseurs de soins de santé, les laboratoires de diagnostic et les établissements de recherche à adopter des solutions de pathologie numérique adaptées à l'IA. Les systèmes avancés de pathologie numérique remplacent de plus en plus les workflows classiques basés sur le microscope dans de nombreux contextes, offrant une meilleure précision diagnostique, une efficacité accrue des workflows, des capacités de collaboration à distance et un soutien à la décision clinique axé sur les données. En outre, l'intégration croissante de l'intelligence artificielle, de l'analyse de l'apprentissage profond, des plates-formes de télépathologie et de l'infrastructure numérique de soins de santé permet une détection plus précise des maladies, des opérations de pathologie simplifiées et des résultats de recherche accélérés, ce qui conduit à l'adoption généralisée de systèmes de pathologie numérique compatibles avec l'IA à l'échelle mondiale.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des systèmes compatibles avec l'IA en 2025, avec la plus grande part de revenus de 39,42 %, appuyée par une infrastructure de soins de santé avancée, l'adoption rapide de plateformes de pathologie numérique, une forte intégration de l'IA dans le diagnostic et des investissements importants dans la médecine de précision et la numérisation de pathologie.

- LesLogicielsegment a dominé le marché avec un62% en 2025en raison de son rôle crucial dans l'analyse d'image assistée par l'IA, l'automatisation des flux de travail, la gestion des diapositives, l'aide à la décision diagnostique et l'intégration des données pathologies.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 13,1 % entre 2026 et 2033, alimenté par l'expansion des infrastructures de soins de santé, l'adoption croissante de diagnostics fondés sur l'IA, l'augmentation de l'incidence du cancer et l'augmentation des investissements dans les technologies numériques de soins de santé en Chine, en Inde, au Japon et en Corée du Sud.

- Le segment des services est la catégorie qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 13,5 %, ce qui reflète la demande croissante de services de mise en oeuvre, d'intégration, de consultation, de formation et de maintenance pour les écosystèmes de pathologie numérique.

- Le segment du diagnostic des maladies domine la catégorie des applications avec une part des revenus de 38,76 % en 2025, sous l'effet de l'utilisation accrue de systèmes de pathologie à l'IA pour la détection du cancer, l'analyse tissulaire et l'amélioration de la précision diagnostique.

- Le segment de la médecine de précision devrait connaître la croissance la plus rapide, soutenue par une demande croissante d'approches de traitement personnalisées, d'analyse de biomarqueurs et d'interprétation de pathologie assistée par l'IA.

- Hospitals & Diagnostic Laboratories représentent 51,34 % du marché, en raison de l'adoption croissante de flux de travail en pathologie numérique, de l'augmentation des volumes de tests de pathologie et de la nécessité d'améliorer l'efficacité du diagnostic et les délais d'exécution.

- Le segment des sociétés pharmaceutiques et de biotechnologie est la catégorie d'utilisateurs finals qui connaît la croissance la plus rapide, avec un TCAC de 12,8 %, en raison de l'utilisation croissante de plates-formes de pathologie utilisant l'IA pour la découverte de médicaments, les essais cliniques et les applications de recherche translationnelle.

- Le segment du matériel continue de connaître une forte demande, soutenue par le déploiement croissant de scanners d'imagerie à diapositives entières, de systèmes d'imagerie à haute résolution et d'une infrastructure de pathologie numérique avancée dans les établissements de soins de santé du monde entier

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 1,64 milliard USD

- Valeur marchande prévue (2033) : 5,79 milliards de dollars

- Prévisions TCAC (2026-2033): 17,10 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et pathologie numérique Marché des systèmes compatibles avec l'IASegmentation

|

Attributs |

Pathologie numérique Systèmes compatibles avec l'IA CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Leica Biosystems Nussloch GmbH (Allemagne) |

|

Possibilités de marché |

· L'adoption croissante de diagnostics de cancer et de médecine de précision avec l'IA · Expansion des services de télépathologie et de diagnostic à distance · Utilisation accrue de la pathologie numérique dans la découverte de médicaments et la recherche clinique |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des systèmes compatibles avec l'IA

Tendance: Intégration croissante de l'intelligence artificielle dans les flux de travail en pathologie numérique

Le Digital Pathology AI-Actived Systems Market est témoin d'une adoption rapide de l'intelligence artificielle pour améliorer les flux de travail de pathologie, améliorer la précision du diagnostic et réduire les délais d'exécution. Les outils d'analyse d'images alimentés par l'IA sont de plus en plus utilisés pour la détection du cancer, la classification des tissus, l'identification des biomarqueurs et l'évaluation quantitative de la pathologie. Les fournisseurs de soins de santé, les instituts de recherche et les sociétés pharmaceutiques tirent parti des algorithmes d'apprentissage automatique pour analyser plus efficacement les images de la diapositive entière et aider les pathologistes à gérer les charges de travail croissantes en matière de diagnostic. Cette tendance est également soutenue par l'adoption croissante de plates-formes de pathologie numérique et de systèmes de gestion de l'image basés sur le cloud, permettant des consultations à distance et des diagnostics collaboratifs. Les approbations réglementaires pour les solutions de pathologie assistée par l'IA et les investissements croissants dans la pathologie informatique continuent d'accélérer la croissance du marché à l'échelle mondiale.

Dynamique du marché des systèmes compatibles avec l'IA

Facteur clé du marché : augmentation de la demande de diagnostics de précision et augmentation du fardeau du cancer

La prévalence croissante du cancer et d'autres maladies chroniques est l'un des principaux moteurs du marché des systèmes compatibles avec l'IA. Selon les estimations de la santé mondiale, le cancer demeure l'une des principales causes de mortalité dans le monde, ce qui crée une forte demande de diagnostics de pathologie précis et efficaces. Les systèmes de pathologie numérique à l'IA aident les pathologistes à identifier les anomalies, à quantifier les biomarqueurs et à améliorer la cohérence du diagnostic tout en réduisant le temps d'examen manuel. L'adoption croissante d'initiatives de médecine de précision a encore accru la demande de technologies de pathologie avancées capables de soutenir les décisions de traitement personnalisées. De plus, les systèmes de soins de santé du monde entier investissent dans la numérisation des pathologies pour remédier aux pénuries de main-d'oeuvre et améliorer l'efficacité opérationnelle dans les laboratoires de diagnostic.

Principales contraintes et défis : coûts de mise en oeuvre élevés et complexités d'intégration des données

L'investissement important nécessaire à la mise en œuvre et à l'intégration constitue un défi important pour le marché des systèmes compatibles avec l'IA. Le déploiement d'une infrastructure de pathologie numérique nécessite souvent des scanners d'imagerie à grande résolution, des systèmes de stockage avancés, des plates-formes logicielles d'IA et des capacités de gestion des données sécurisées. Le coût total de la propriété va au-delà de l'acquisition de matériel pour inclure l'octroi de licences de logiciels, la validation du système, les mesures de cybersécurité et la formation de la main-d'oeuvre. Ces coûts peuvent créer des obstacles pour les petits hôpitaux et laboratoires de pathologie, en particulier dans le développement des marchés de la santé.

Par exemple, les projets de numérisation de pathologie à grande échelle consistent souvent à scanner des millions de diapositives de pathologie chaque année et à intégrer les données d'imagerie aux systèmes d'information de laboratoire, aux systèmes d'information hospitalière et aux dossiers de santé électroniques, ce qui crée des défis techniques et financiers importants pour les organismes de santé.

Opportunité de marché clé : expansion des applications de médecine de précision et de découverte de médicaments alimentées par l'IA

L'intégration des systèmes de pathologie à l'IA dans la médecine de précision et la recherche pharmaceutique offre une opportunité de marché considérable. Les plates-formes de pathologie numérique sont de plus en plus utilisées pour identifier les biomarqueurs de la maladie, appuyer les diagnostics complémentaires et accélérer les programmes de développement de médicaments. Les sociétés pharmaceutiques et de biotechnologie utilisent l'analyse d'images assistée par l'IA pour améliorer l'efficacité des essais cliniques, évaluer les réponses au traitement et générer des données exploitables à partir de grands ensembles de données de pathologie.

En outre, l'adoption croissante de plateformes de pathologie numérique basées sur le cloud élargit l'accès à l'expertise en pathologie grâce à des services de diagnostic à distance et de télépathologie. Des progrès dans les algorithmes d'apprentissage profond, la pathologie computationnelle et l'analyse de l'image globale créent de nouvelles possibilités pour les fournisseurs de soins de santé, les établissements de recherche et les organismes des sciences de la vie d'améliorer la précision du diagnostic, de rationaliser les flux de travail et de soutenir les initiatives de soins de santé personnalisés de la prochaine génération dans le monde entier.

Pathologie numérique Systèmes compatibles avec l'IA Portée du marché

LesMarché des systèmes compatibles avec l'IAest segmenté sur la base du composant, de l'application et de l'utilisateur final.

- Par composante

Sur la base de la composante, le marché des systèmes compatibles avec l'IA est segmenté en logiciels, matériel et services. LesLogicielsegment a dominé le marché avec un48,62 % en 2025en raison de son rôle crucial dans l'analyse d'image assistée par l'IA, l'automatisation des flux de travail, la gestion des diapositives, l'aide à la décision diagnostique et l'intégration des données pathologies. L'adoption croissante d'algorithmes d'apprentissage automatique, d'outils de diagnostic basés sur l'apprentissage profond et de plates-formes de pathologie en nuage a considérablement accéléré la demande de logiciels dans les hôpitaux, les laboratoires de diagnostic et les instituts de recherche. Les solutions logicielles permettent aux pathologistes d'améliorer la précision du diagnostic, de réduire les délais d'exécution et de gérer efficacement de grands volumes de données de pathologie numérique. L'intégration de la détection du cancer par l'IA, de l'analyse des biomarqueurs et de l'analyse prédictive renforce encore la croissance du segment. De plus, l'augmentation des investissements dans les infrastructures numériques de soins de santé, les plateformes d'interopérabilité et les initiatives de médecine de précision soutiennent le déploiement de logiciels dans le monde entier. La transition croissante de la microscopie conventionnelle à la pathologie numérique continue de renforcer la domination de ce segment. De plus, les approbations réglementaires pour les solutions de pathologie assistées par l'IA et l'utilisation croissante dans les diagnostics cliniques et les activités de recherche contribuent grandement au leadership du marché.

LesServicessegment devrait être témoin du TCAC le plus rapide de15,4 % de 2026 à 2033, en raison de la demande croissante de services de mise en œuvre, d'intégration, de consultation, de maintenance, de validation et de formation associés aux systèmes de pathologie numérique. Les fournisseurs de soins de santé ont de plus en plus besoin d'une expertise spécialisée pour déployer des plates-formes de pathologie utilisant l'IA et les intégrer aux systèmes d'information de laboratoire et aux réseaux hospitaliers existants. Les fournisseurs de services appuient les organisations dans l'optimisation des flux de travail, la conformité à la réglementation, la gestion de la cybersécurité et les mises à niveau du système. L'expansion rapide des plates-formes de pathologie en nuage et des réseaux de télépathologie crée des possibilités supplémentaires pour les services gérés et le soutien technique à distance. De plus, l'adoption croissante des laboratoires de petite et moyenne taille qui ne possèdent pas de compétences internes en TI accélère la demande de services. Les mises à jour continues des logiciels, la formation aux modèles d'IA et les exigences de surveillance des performances contribuent davantage à la croissance des segments. Comme les organismes de soins de santé cherchent à maximiser le rendement des investissements et à améliorer l'efficacité opérationnelle, les offres fondées sur les services devraient connaître une forte croissance tout au long de la période de prévision.

- Par demande

Sur la base de l'application, le Digital Pathology AI-Actived Systems Market est segmenté en diagnostic de maladie, découverte et développement de médicaments, recherche universitaire, médecine de précision et gestion clinique du flux de travail. LesDiagnostic des maladiessegment a dominé le marché avec un42,87% en 2025en raison de l'utilisation généralisée de systèmes de pathologie alimentés par l'IA pour la détection du cancer, l'analyse tissulaire, l'identification des biomarqueurs et la prise de décisions diagnostiques. L'augmentation de la prévalence mondiale du cancer, des troubles cardiovasculaires et des maladies chroniques a considérablement accru la demande de diagnostics de pathologie précis et rapides. Les plates-formes de pathologie numérique utilisant l'IA aident les pathologistes en améliorant la cohérence du diagnostic, en réduisant la variabilité de l'interprétation et en améliorant l'efficacité des processus. Les hôpitaux et les laboratoires de diagnostic investissent de plus en plus dans les technologies de pathologie numérique pour appuyer la détection précoce des maladies et améliorer les résultats des patients. De plus, les progrès dans l'imagerie à glissement complet, les algorithmes d'apprentissage profond et l'analyse d'images permettent des évaluations de pathologie plus précises. Le besoin croissant de diagnostics à distance et de consultations en collaboration sur la pathologie favorise l'adoption. Les approbations réglementaires et la confiance accrue dans les solutions diagnostiques assistées par l'IA continuent de renforcer la position dominante du segment sur le marché mondial.

LesMédecine de précisionle segment devrait enregistrer le TCAC le plus rapide16,1% de 2026 à 2033, en raison de l'importance croissante accordée aux stratégies de traitement personnalisées et à la prise de décisions thérapeutiques fondées sur les biomarqueurs. Les systèmes de pathologie numérique utilisant l'IA jouent un rôle important dans l'identification des biomarqueurs spécifiques à la maladie, l'analyse des caractéristiques moléculaires et le soutien à la sélection de thérapies ciblées. Les entreprises pharmaceutiques, les établissements de recherche et les fournisseurs de soins de santé utilisent de plus en plus des méthodes de médecine de précision pour améliorer l'efficacité du traitement et les résultats des patients. L'adoption croissante de diagnostics complémentaires, de tests génomiques et de solutions d'oncologie personnalisées crée une forte demande pour des plateformes de pathologie avancées. Les algorithmes d'IA peuvent traiter rapidement des ensembles de données de pathologie complexes et générer des informations cliniques exploitables, accélérant la mise en œuvre de la médecine de précision. De plus, les investissements accrus dans la recherche sur le cancer, la médecine translationnelle et les programmes de découverte de biomarqueurs contribuent à l'expansion du segment. L'intégration des technologies de pathologie, de génomique et d'intelligence artificielle devrait créer d'importantes possibilités de croissance, faisant de la médecine de précision le segment d'application qui connaît la croissance la plus rapide au cours de la période de prévision.

- Par Utilisateur final

Sur la base de l'utilisateur final, le Digital Pathology AI-Actived Systems Market est segmenté en hôpitaux et laboratoires de diagnostic, sociétés pharmaceutiques et de biotechnologie, instituts universitaires et de recherche, organismes de recherche sous contrat (ORC) et autres. LesHôpitaux et laboratoires de diagnosticsegment a dominé le marché avec un51,34 % en 2025en raison de l'adoption croissante de solutions de pathologie numérique pour le diagnostic de routine, l'optimisation des flux de travail de pathologie et le soutien à la décision clinique. Les hôpitaux et les laboratoires de diagnostic traitent quotidiennement de grands volumes de spécimens de pathologie, ce qui rend l'analyse d'images à l'IA et la gestion numérique des flux de travail très précieuse. La demande croissante pour un diagnostic précis du cancer, une déclaration plus rapide et une amélioration de l'efficacité de la pathologie stimule l'adoption de technologies dans les établissements de soins de santé du monde entier. La mise en place de systèmes de télépathologie, de consultations à distance et de pathologies basées sur le cloud contribue davantage à la croissance du marché. De plus, l'augmentation des investissements dans la numérisation des soins de santé, la modernisation des laboratoires et les technologies diagnostiques utilisant l'IA renforce l'expansion du segment. Les fournisseurs de soins de santé tirent de plus en plus parti des systèmes de pathologie numérique pour réduire la charge de travail causée par les pénuries de pathologistes formés. Ces facteurs continuent de renforcer la position de leader des hôpitaux et des laboratoires de diagnostic sur le marché mondial.

LesSociétés pharmaceutiques et de biotechnologiesegment devrait être témoin du TCAC le plus rapide de15,8 % de 2026 à 2033, en raison de l'utilisation croissante des technologies de pathologie numérique et d'IA dans la découverte de médicaments, le développement de biomarqueurs, les études toxicologiques et la recherche sur les essais cliniques. Les organisations pharmaceutiques adoptent de plus en plus des plates-formes de pathologie avancées pour accélérer les délais de mise au point des médicaments et améliorer l'efficacité de la recherche. Les systèmes de pathologie utilisant l'IA permettent l'analyse automatisée des images, l'évaluation quantitative des tissus et le traitement des données à grande échelle, ce qui permet des résultats de recherche plus rapides et plus fiables. L'accent de plus en plus mis sur la médecine de précision, l'immuno-oncologie et les thérapies ciblées génère une forte demande d'analyse de pathologie avancée. De plus, l'augmentation des dépenses en R-D, l'expansion des activités d'essais cliniques et l'intensification des collaborations entre les fournisseurs de technologies de l'IA et les entreprises pharmaceutiques contribuent à la croissance du marché. La capacité des plateformes de pathologie numérique à soutenir la validation des biomarqueurs et la recherche translationnelle augmente leur valeur dans toutes les applications des sciences de la vie. Alors que l'innovation pharmaceutique continue de se développer à l'échelle mondiale, ce segment devrait connaître une forte croissance tout au long de la période de prévision.

Pathologie numérique Systèmes compatibles avec l'IA Marché Analyse régionale

L'Amérique du Nord a dominé le marché des systèmes compatibles avec l'IA et a représenté la plus grande part des revenus39,42 % en 2025, soutenue par une infrastructure de soins de santé avancée, l'adoption précoce de plateformes de pathologie numérique, une forte intégration de l'IA dans le diagnostic et des investissements importants dans la médecine de précision et la numérisation de pathologie. La région bénéficie également de la présence de grandes entreprises de technologie de la santé, de la mise en place croissante de systèmes d'imagerie à glissement complet et de l'utilisation croissante de solutions de pathologie assistée par l'IA dans les hôpitaux, les laboratoires de diagnostic et les établissements de recherche. La demande croissante de diagnostics précis du cancer et l'expansion des initiatives de soins de santé numériques continuent de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

États-Unis Pathologie numérique Systèmes compatibles avec l'IA Aperçu du marché

Le marché américain des systèmes compatibles avec l'intelligence artificielle connaît une forte croissance en raison de l'adoption croissante d'outils de diagnostic alimentés par l'intelligence artificielle, des investissements croissants dans la numérisation de la pathologie et de la demande croissante en médecine de précision. L'écosystème de santé avancé du pays, un vaste réseau d'hôpitaux et de laboratoires de diagnostic, et l'importance accordée à la recherche sur le cancer sont à l'origine de l'expansion du marché. De plus, l'utilisation croissante des plateformes de pathologie numérique pour le diagnostic des maladies, l'analyse des biomarqueurs, la recherche clinique et l'optimisation des flux de travail accélère l'adoption dans les secteurs des soins de santé et des sciences de la vie.

Europe Pathologie numérique Systèmes compatibles avec l'IA Aperçu du marché

Le marché européen des systèmes compatibles avec l'IA en matière de pathologie numérique continue de contribuer de façon importante aux recettes mondiales, en raison de l'augmentation des investissements dans la numérisation des soins de santé, de l'adoption croissante de technologies de diagnostic assistées par l'IA et du solide soutien des pouvoirs publics aux initiatives de médecine de précision. La région bénéficie d'une infrastructure de soins de santé bien établie, d'une utilisation accrue de la pathologie numérique dans les diagnostics du cancer et d'une importance croissante accordée à l'amélioration de l'efficacité des laboratoires et de la précision des diagnostics. En outre, l'expansion des activités de recherche et l'adoption croissante de solutions de télépathologie continuent de soutenir la croissance du marché dans toute l'Europe.

Royaume-Uni Pathologie numérique Systèmes compatibles avec l'IA Aperçu du marché

Le marché britannique de la pathologie numérique des systèmes compatibles avec l'IA connaît une croissance constante, soutenue par la mise en oeuvre croissante de programmes de pathologie numérique dans l'ensemble du Service national de la santé (NHS), des investissements croissants dans les diagnostics axés sur l'IA et une demande croissante de flux de travail efficaces en pathologie. L'accent mis par le pays sur l'innovation en matière de soins de santé, la détection précoce des maladies et la modernisation de la pathologie contribue à l'adoption accrue de plates-formes de pathologie utilisant l'IA. En outre, les collaborations entre les fournisseurs de soins de santé, les établissements universitaires et les entreprises technologiques renforcent le paysage du marché au Royaume-Uni.

Allemagne Pathologie numérique Systèmes compatibles avec l'IA Aperçu du marché

Le marché allemand des systèmes d'intelligence artificielle est en pleine expansion grâce au système de santé avancé du pays, à de solides capacités de recherche biomédicale et à l'adoption croissante de technologies de diagnostic alimentées par l'intelligence artificielle. Les hôpitaux, les laboratoires de pathologie et les organismes de recherche mettent de plus en plus en œuvre des solutions de pathologie numérique pour améliorer la précision du diagnostic et l'efficacité opérationnelle. Les progrès continus dans les technologies d'imagerie, les algorithmes d'apprentissage automatique et les initiatives de médecine de précision soutiennent davantage la croissance du marché en Allemagne.

Asie-Pacifique Pathologie numérique Systèmes compatibles avec l'IA Aperçu du marché

On s'attend à ce que le marché des systèmes compatibles avec l'IA en Asie et dans le Pacifique soit en pleine croissance.TCAC de 13,1% de 2026 à 2033, en raison de l'expansion de l'infrastructure de soins de santé, de l'adoption croissante de diagnostics d'IA, de l'augmentation de l'incidence du cancer et de l'augmentation des investissements dans les technologies numériques de soins de santé en Chine, en Inde, au Japon et en Corée du Sud. Une sensibilisation accrue à la détection précoce des maladies, à l'augmentation des dépenses de soins de santé et à l'élargissement de l'accès aux services de diagnostic avancés appuient l'expansion du marché régional. De plus, des initiatives gouvernementales croissantes favorisant la numérisation des soins de santé accélèrent l'adoption dans les hôpitaux, les centres de diagnostic et les établissements de recherche.

Japon Pathologie numérique Systèmes compatibles avec l'IA Aperçu du marché

Le marché japonais des systèmes compatibles avec l'IA connaît une croissance constante en raison de l'augmentation des investissements dans les technologies de santé, de l'adoption croissante de solutions de pathologie assistée par l'IA et de la demande croissante de diagnostics de précision. Les fournisseurs de soins de santé et les établissements de recherche utilisent de plus en plus les plateformes de pathologie numérique pour améliorer les flux de travail diagnostiques, améliorer la détection des maladies et soutenir des stratégies de traitement personnalisées. En outre, l'accent mis par le pays sur l'innovation technologique et la prestation de soins de santé de pointe contribue davantage à la croissance du marché.

Chine Pathologie numérique Systèmes compatibles avec l'IA Aperçu du marché

Le marché chinois des systèmes de pathologie numérique alimentés par l'IA connaît une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation de la prévalence du cancer et de l'augmentation du soutien gouvernemental aux solutions de santé alimentées par l'IA. L'adoption croissante de systèmes de pathologie numérique dans les hôpitaux et les laboratoires de diagnostic, combinée à d'importants investissements dans la numérisation des soins de santé et les technologies d'IA médicale, stimule considérablement la demande du marché. En outre, l'augmentation des activités de recherche, la demande croissante en médecine de précision et les progrès technologiques rapides font de la Chine l'un des marchés de plus en plus dynamiques pour les systèmes pathologiques numériques compatibles avec l'IA au niveau mondial.

Part du marché des systèmes compatibles avec l'IA

L'industrie des systèmes compatibles avec l'IA est principalement dirigée par des entreprises bien établies, notamment :

- Leica Biosystems Nussloch GmbH (Allemagne)

- F. Hoffmann-La Roche Ltd. (Suisse)

- Koninklijke Philips N.V. (Pays-Bas)

- Hamamatsu Photonics K.K. (Japon)

- Olympus Corporation (Japon)

- 3DHISTECH Ltd. (Hongrie)

- Paige AI, Inc. (États-Unis)

- PathAI, Inc. (États-Unis)

- Aiforia Technologies Plc (Finlande)

- Proscia Inc. (États-Unis)

- Visiopharm A/S (Danemark)

- Indica Labs, Inc. (États-Unis)

- Ibex Medical Analytics Ltd. (Israël)

- Sectra AB (Suède)

- Fujifilm Holdings Corporation (Japon)

- Huron Digital Pathology Inc. (Canada)

- Mikroscan Technologies, Inc. (États-Unis)

- Morphle Labs Pvt. Ltd. (Inde)

- OptraSCAN Inc. (États-Unis)

- Gestalt Diagnostics, Inc. (États-Unis)

- Lunit Inc. (Corée du Sud)

- Inspirata, Inc. (États-Unis)

- Nucleai Ltd. (Israël)

- Tempus AI, Inc. (États-Unis)

- Deep Bio Inc. (Corée du Sud)

- Aignostics GmbH (Allemagne)

- PreciseDx, Inc. (États-Unis)

- Mindpeak GmbH (Allemagne)

- Santé Tribun (France)

- Kanteron Systems S.L. (Espagne)

Derniers développements en pathologie numérique Marché des systèmes compatibles avec l'IA

- En janvier 2023, Philips a annoncé le lancement de la nouvelle génération Philips IntelliSite Pathology Solution (SG) au Japon, élargissant son portefeuille de pathologies numériques pour le diagnostic primaire. La solution intègre des fonctions d'imagerie et de flux de travail numériques pour améliorer l'efficacité de la pathologie, la collaboration et la précision diagnostique. Le lancement a renforcé l'engagement de Philips à accélérer l'adoption de la pathologie numérique dans tous les systèmes de santé.

- En août 2023, PathAI a annoncé la disponibilité commerciale de son Système de gestion d'images de pathologie numérique (SIM) AISightTM, conçu pour soutenir les flux de travail de pathologie numérique de bout en bout. La plate-forme basée sur le cloud permet la gestion de l'image, l'examen des cas, l'optimisation des flux de travail et le déploiement d'applications d'IA, aidant les laboratoires de pathologie à passer de la microscopie conventionnelle à un diagnostic numérique compatible avec l'IA

- En janvier 2024, PathAI a signalé une expansion importante de son portefeuille de pathologies à moteur d'IA, y compris le lancement de plus de 20 nouveaux produits d'IA et le déploiement plus large de sa plateforme AISight dans les laboratoires de pathologie du monde entier. Le développement a renforcé la position de l'entreprise dans la pathologie de l'IA pour le diagnostic, la découverte de biomarqueurs et les applications de recherche pharmaceutique

- En février 2024, PathAI a annoncé une collaboration exclusive avec Roche Tissue Diagnostics pour faire progresser l'interprétation de l'IA pour les diagnostics complémentaires. Le partenariat a été établi pour améliorer la médecine de précision en intégrant des capacités avancées de pathologie de l'IA dans les flux de travail diagnostiques et l'analyse des biomarqueurs, en soutenant des décisions de traitement plus personnalisées.

- En avril 2024, PathAI a annoncé un partenariat stratégique avec Google Cloud pour transformer la découverte de médicaments et la médecine de précision grâce à la pathologie alimentée par l'IA. La collaboration vise à tirer parti de l'informatique en nuage, de l'intelligence artificielle et des technologies de pathologie numérique pour accélérer la découverte des biomarqueurs, améliorer l'analyse des données de pathologie et soutenir les programmes de recherche pharmaceutique

- En juillet 2024, Philips a reçu l'autorisation de la FDA 510(k) des États-Unis pour sa solution de pathologie Philips IntelliSite, renforçant ainsi sa position en pathologie numérique. L'autorisation favorise l'adoption plus large de flux de travail de pathologie entièrement numériques, permettant aux organismes de soins de santé d'améliorer l'efficacité diagnostique, la collaboration et l'intégration avec les systèmes de diagnostic de précision

- En novembre 2024, PathAI a annoncé des intégrations avec des sociétés de pathologie de l'IA dont Deep Bio, DoMore Diagnostics, Paige et Visiopharm grâce à son système de gestion d'images AISight. Le développement a élargi l'interopérabilité au sein des écosystèmes de pathologie numérique en permettant aux laboratoires de pathologie d'accéder à plusieurs algorithmes d'IA par le biais d'une plate-forme unique, améliorant la flexibilité des flux de travail et les capacités de diagnostic

- En mars 2025, Philips et Ibex Medical Analytics ont élargi leur partenariat stratégique et introduit une version améliorée de la solution de pathologie Philips IntelliSite pour accélérer l'adoption de pathologies compatibles avec l'IA. La collaboration a renforcé l'interopérabilité entre la pathologie numérique et le diagnostic du cancer à l'IA, avec la solution combinée démontrant des améliorations de productivité allant jusqu'à 37% dans les flux de travail de notification de pathologie

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.