Global Dna Damage Response Ddr Targeted Therapy Market

Taille du marché en milliards USD

TCAC :

%

USD

3.02 Billion

USD

10.75 Billion

2025

2033

USD

3.02 Billion

USD

10.75 Billion

2025

2033

| 2026 –2033 | |

| USD 3.02 Billion | |

| USD 10.75 Billion | |

| % | |

|

Action mondiale contre les dommages causés par l'ADN (DDR) Segmentation du marché, par catégorie thérapeutique (inhibiteurs du PARP, inhibiteurs du GAB et du RTA, inhibiteurs de l'ADN-PK, inhibiteurs du WEE1, inhibiteurs du CHK1/CHK2 et autres cibles émergentes du DDR), application (cancer ovarien, cancer du sein, cancer de la prostate, cancer pancréatique, autres tumeurs solides, troubles génétiques et affections neurodégénératives), utilisateur final (hôpital, centres spécialisés de cancer, instituts universitaires et de recherche et laboratoires de diagnostic) Tendances et prévisions de l'industrie à 2033

Réponse aux dommages causés par l'ADN (DDR)Taille du marché

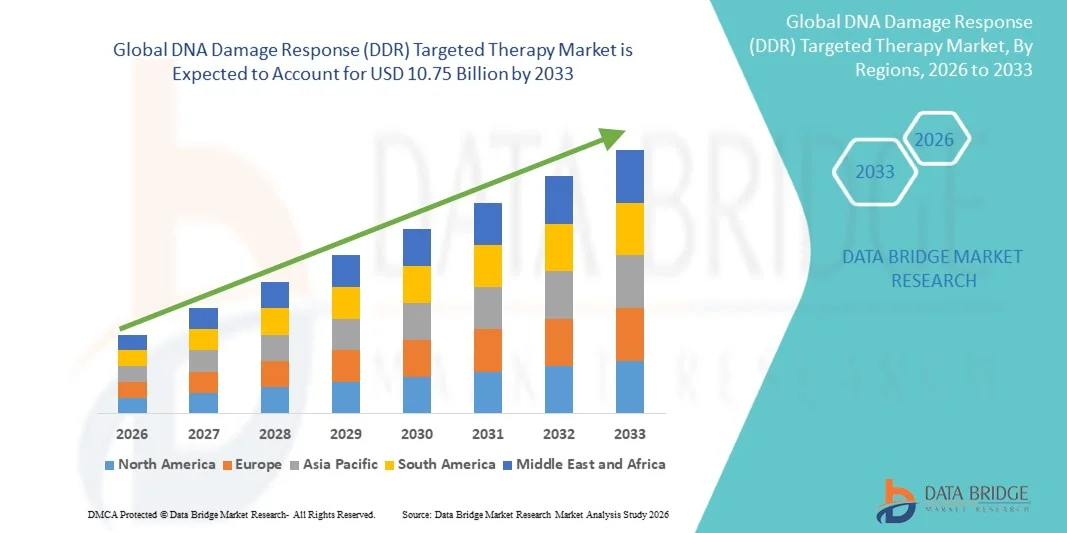

- La taille du marché de la thérapie ciblée de la réponse globale aux dommages de l'ADN (DRD) a été évaluée à3,02 milliards de dollars en 2025et devrait atteindre10,75 milliards de dollars en 2033, à unTCAC de 17,20 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'augmentation de la prévalence du cancer et d'autres maladies déficientes en réparation de l'ADN, associée à des progrès importants dans la thérapie ciblée et la médecine de précision

- De plus, la demande croissante d'options de traitement personnalisées, efficaces et moins toxiques est à l'origine de l'adoption de thérapies ciblées par le DDR en oncologie et en nouvelles indications, qui constituent un pilier clé des stratégies thérapeutiques modernes. Ces facteurs convergents accélèrent la R-D et l'adoption clinique, ce qui stimule considérablement la croissance de l'industrie.

Réponse aux dommages causés par l'ADN (DDR)Analyse du marché

- Les thérapies ciblées de DDR, conçues pour exploiter les défauts des mécanismes de réparation de l'ADN des cellules cancéreuses, deviennent de plus en plus des composantes critiques des traitements d'oncologie modernes en raison de leur précision, de leur efficacité ciblée et de leur potentiel de réduction de la toxicité systémique chez les patients présentant diverses tumeurs solides et tumeurs hématologiques.

- La demande croissante de thérapies ciblées par le DDR est principalement alimentée par l'augmentation de la prévalence des cancers présentant des lacunes en matière de réparation de l'ADN, l'adoption croissante de médicaments de précision et une attention accrue accordée aux thérapies mixtes qui améliorent les résultats du traitement

- L'Amérique du Nord a dominé le marché des thérapies ciblées de DDR avec la plus grande part de revenus de 38,5 % en 2025, sous l'impulsion d'infrastructures de soins de santé de pointe, d'importants investissements en R-D, l'adoption rapide de thérapies innovatrices et la forte présence d'entreprises pharmaceutiques et de biotechnologies clés développant des inhibiteurs du PARP et d'autres agents ciblés de DDR. Le marché américain a connu une forte croissance en raison de l'accélération des essais cliniques et des approbations réglementaires.

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide du marché des thérapies ciblées de DDR au cours de la période de prévision en raison de l'augmentation de l'incidence du cancer, de l'augmentation des dépenses de soins de santé et de l'élargissement de l'accès aux traitements oncologiques avancés dans les économies émergentes.

- Les inhibiteurs du PARP dominent le marché des thérapies ciblées de DDR avec une part de marché de 45,2 % en 2025, en raison de leur efficacité avérée dans les cancers de l'ovaire, du sein et de la prostate et de leur forte adoption dans les régimes de monothérapie et de thérapie combinée.

Portée etSegmentation du marché de la thérapie ciblée en cas de dommages causés par l'ADN

| Attributs | Clé thérapeutique ciblée pour la réponse aux dommages causés par l'ADNPerspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché comme la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Réponse aux dommages causés par l'ADN (DDR)

Progrès dans les thérapies combinées et l'oncologie de précision

- Une tendance significative et accélérée sur le marché mondial des thérapies ciblées de DDR est le développement d'associations avec les immunothérapies et la chimiothérapie, améliorant l'efficacité contre les tumeurs résistantes

- Par exemple, les inhibiteurs du PARP sont de plus en plus testés aux côtés d'inhibiteurs du contrôle immunitaire afin d'améliorer les résultats dans les cancers du sein ovariens et triplement négatifs

- Les stratégies combinées permettent de cibler de façon synergique plusieurs voies de cancer, de surmonter les mécanismes de résistance et de fournir des réponses plus durables aux patients atteints de tumeurs déficientes en réparation de l'ADN

- L'intégration du profilage génomique et de la sélection des patients guidés par des biomarqueurs facilite une thérapie de DDR personnalisée, permettant aux cliniciens d'apparier des thérapies avec des carences individuelles en réparation de l'ADN tumoral

- Cette tendance vers des thérapies de DDR plus ciblées, spécifiques aux patients et mixtes est fondamentalement en train de remodeler les paradigmes de traitement en oncologie.

- La demande de thérapies ciblées par le DDR et comportant des stratégies axées sur la précision et la combinaison augmente rapidement à la fois pour les tumeurs solides et les tumeurs malignes hématologiques, les sociétés pharmaceutiques investissant fortement dans la R-D et les essais cliniques. Les progrès réalisés dans la découverte de médicaments à base d'IA et dans la modélisation du silico accélèrent l'identification de nouveaux inhibiteurs du DDR, réduisant ainsi les délais et les coûts de développement

- Une collaboration accrue entre les startups en biotechnologie et les grandes entreprises pharmaceutiques permet une traduction clinique plus rapide des thérapies de DDR de nouvelle génération

Dynamique du marché de la thérapie ciblée en cas de dommages causés par l'ADN

Chauffeur

L'incidence croissante du cancer et l'accent sur les traitements ciblés

- La prévalence croissante des cancers présentant des déficiences en matière de réparation de l'ADN, associée à l'adoption croissante d'approches de médecine de précision, est un facteur important pour la demande accrue de thérapies ciblées par le DDR.

- Par exemple, en mars 2025, GlaxoSmithKline a annoncé le lancement d'un essai multicentrique combinant les inhibiteurs de l'ATR et la chimiothérapie chez les patients atteints de cancers ovariens avancés

- L'oncologie étant de plus en plus consciente de l'efficacité et de la sécurité des agents ciblés par le DDR, l'adoption s'accélère, en particulier en première ligne et en traitement d'entretien.

- En outre, les progrès réalisés dans le diagnostic moléculaire et les tests de biomarqueurs complémentaires permettent une sélection précise des patients, une amélioration des résultats du traitement et une adoption clinique.

- La facilité de l'administration orale pour de nombreux inhibiteurs de DDR, ainsi que la capacité de les intégrer dans les traitements combinés, propulsent l'adoption dans les hôpitaux et les centres d'oncologie spécialisés

- La tendance vers des thérapies ciblées, efficaces et moins toxiques, conjuguées à l'expansion des pipelines d'essais cliniques, devrait continuer de stimuler la croissance du marché mondial.

- Élargir le financement public et privé de la R-D en oncologie fournit des ressources pour accélérer le développement et la commercialisation des thérapies de DDR

- Le renforcement de la sensibilisation des patients et la promotion de solutions d'oncologie de précision contribuent à une plus grande acceptation et adoption de traitements ciblés par le DDR

Restriction/Défi

Coûts élevés de R-D et obstacles réglementaires

- Le processus de développement complexe, les coûts importants des essais cliniques et les voies d'approbation rigoureuses de la réglementation posent un défi majeur à l'adoption plus large de thérapies ciblées par le DDR.

- Par exemple, les retards dans l'approbation de la FDA et de l'EMA pour de nouveaux inhibiteurs de DDR ont ralenti l'entrée sur le marché de certains composés prometteurs.

- Les préoccupations relatives à l'innocuité et les effets indésirables potentiels, tels que les toxicités hématologiques associées aux régimes combinés, peuvent limiter l'admissibilité des patients et leur absorption clinique.

- Pour accélérer l'approbation et l'adoption des thérapies, il est essentiel de relever ces défis grâce à des conceptions d'essai optimisées, à une surveillance robuste de l'innocuité et à des directives réglementaires claires.

- En outre, le coût élevé des thérapies ciblées par le DDR par rapport aux chimiothérapies classiques peut restreindre l'accès dans les régions en développement ou parmi les populations de patients sensibles aux prix

- Surmonter ces défis au moyen de stratégies de développement rentables, de politiques de remboursement de soutien et de programmes d'aide aux patients sera vital pour une expansion soutenue du marché

- La disponibilité limitée d'oncologues formés et de centres de traitement spécialisés dans certaines régions peut ralentir l'adoption de thérapies et la pénétration du marché

- Les litiges relatifs à la propriété intellectuelle et l'expiration des brevets peuvent créer des incertitudes pour les entreprises, ce qui pourrait affecter l'investissement et la dynamique du marché.

Réponse aux dommages causés par l'ADN (DDR)

Le marché est segmenté en fonction de la classe thérapeutique, de l'application et de l'utilisateur final.

- Par classe thérapeutique

Sur la base de la classe thérapeutique, le marché du traitement ciblé par DDR est segmenté en inhibiteurs du PARP, des ATM et des ATR, des inhibiteurs de l'ADN-PK, des inhibiteurs du WEE1, des inhibiteurs du CHK1/CHK2 et d'autres cibles émergentes de DDR. Le segment des inhibiteurs du PARP a dominé le marché des thérapies ciblées de DDR avec la plus grande part de revenus du marché de 45,2 % en 2025, en raison de leur efficacité établie dans les cancers de l'ovaire, du sein et de la prostate. Les cliniciens préfèrent les inhibiteurs du PARP en raison de leur rôle prouvé dans l'exploitation des carences homologues en recombinaison dans les tumeurs, ce qui améliore les résultats du traitement. Le marché voit également une forte demande d'inhibiteurs du PARP en raison de leur administration orale, de leur profil de sécurité tolérable et de leur utilisation en monothérapie et en association. Leur adoption clinique généralisée est appuyée par de solides preuves d'essais cliniques et plusieurs approbations réglementaires. En outre, la familiarité et le confort des patients avec la thérapie PARP dans l'entretien et les contextes récurrents renforcent leur domination sur le marché. Les sociétés pharmaceutiques continuent d'investir dans les inhibiteurs du PARP de la prochaine génération avec une plus grande sélectivité et des effets indésirables réduits.

Le segment des inhibiteurs de la MTA et de l'ATR devrait connaître le taux de croissance le plus rapide de 12,4% du TCAC de 2026 à 2033, alimenté par une augmentation des essais cliniques ciblant les tumeurs solides résistantes et les tumeurs malignes hématologiques. Ces inhibiteurs offrent de nouveaux mécanismes pour sensibiliser les cellules cancéreuses aux dommages causés par l'ADN, en particulier en association avec la chimiothérapie et l'immunothérapie. La compréhension croissante des voies de DDR et de leur rôle dans la progression tumorale stimule l'intérêt pour la recherche et l'expansion des pipelines. Le succès clinique en phase précoce dans le ciblage des tumeurs déficientes en ATM/ATR attire les investissements des startups en biotechnologie et des grandes entreprises pharmaceutiques. Leur intégration dans des schémas thérapeutiques personnalisés améliore la précision du traitement et l'efficacité spécifique du patient. En outre, les inhibiteurs de la MTA et de l'ATR sont prometteurs pour l'expansion vers des indications allant au-delà de l'oncologie, y compris des troubles rares de réparation de l'ADN, ce qui en fait un segment de croissance très attrayant.

- Par demande

Sur la base de l'application, le marché de la thérapie ciblée de DDR est segmenté en cancer de l'ovaire, cancer du sein, cancer de la prostate, cancer du pancréas, autres tumeurs solides, troubles génétiques et des conditions neurodégénératives. Le segment du cancer de l'ovaire a dominé le marché de la thérapie ciblée de DDR avec la plus grande part de revenus en 2025, en grande partie en raison de la forte prévalence de tumeurs homologues déficientes en recombinaison dans cette population de patients. Les inhibiteurs du PARP sont le traitement préféré, en particulier dans le cadre de l'entretien et du traitement récurrent, montrant une forte efficacité clinique et une meilleure survie sans progression. Le segment bénéficie de l'adoption précoce de la sélection de traitements à base de biomarqueurs, permettant aux patients atteints de mutations BRCA ou de tumeurs positives à la DDH de recevoir un traitement ciblé. Les entreprises pharmaceutiques investissent dans l'expansion des indications et des régimes combinés pour le cancer de l'ovaire, ce qui renforce la domination du segment du marché. La disponibilité généralisée de tests diagnostiques complémentaires favorise également l'identification rapide des patients et l'adoption du traitement. La sensibilisation accrue des cliniciens et des patients aux avantages d'une thérapie axée sur le DDR renforce le leadership de ce segment.

Le segment du cancer du sein devrait connaître la croissance la plus rapide entre 2026 et 2033, en raison de l'augmentation de l'incidence du cancer du sein triple négatif (TNBC) et des tumeurs mutées par BRCA. Les traitements ciblés par le DDR, en particulier les inhibiteurs du PARP, offrent des options ciblées efficaces aux patients ayant des alternatives de chimiothérapie limitées. Les essais en cours combinant les inhibiteurs du DDR avec l'immunothérapie et l'hormonothérapie augmentent les indications potentielles. Les stratégies de traitement personnalisées fondées sur le profil génomique augmentent l'adoption en pratique clinique. Le segment est également soutenu par des approbations réglementaires favorables et une sensibilisation accrue aux solutions d'oncologie de précision. De plus, la demande de thérapies avec des profils de toxicité réduits par rapport aux chimiothérapies conventionnelles propulse la croissance.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché de la thérapie ciblée de DDR est segmenté en hôpitaux, centres spécialisés dans le cancer, instituts universitaires et de recherche, et laboratoires de diagnostic. Le segment hospitalier a dominé le marché des thérapies ciblées de DDR en 2025, en raison du volume élevé de patients et d'une infrastructure complète de traitement en oncologie. Les hôpitaux fournissent des soins intégrés, combinant la chirurgie, la chimiothérapie et la thérapie ciblée par le DDR, ce qui en fait des points d'administration primaires. Les grands centres de soins tertiaires facilitent également le dépistage des biomarqueurs et le diagnostic des compagnons, assurant ainsi une sélection appropriée des patients. La présence d'oncologues expérimentés et de personnel de soutien améliore les résultats cliniques et l'adoption de thérapies. Les hôpitaux bénéficient de partenariats avec des sociétés pharmaceutiques pour donner accès aux derniers inhibiteurs du DDR. L'augmentation des investissements dans les unités d'oncologie hospitalières et l'expansion des services spécialisés de lutte contre le cancer renforcent encore ce segment.

Les centres de cancer spécialisés devraient connaître la croissance la plus rapide de 2026 à 2033 en raison de leur concentration sur des thérapies personnalisées et avancées. Ces centres mènent souvent des essais cliniques et adoptent des thérapies innovantes ciblées sur le DDR plus tôt que les hôpitaux généraux. Une forte participation des patients et la capacité d'intégrer le profil génomique accélèrent la sélection et l'administration du traitement. Les centres spécialisés se développent rapidement dans des régions comme l'Amérique du Nord et l'Asie-Pacifique, en raison de l'augmentation de l'incidence du cancer et de la demande en médecine de précision. La disponibilité d'équipes de soins multidisciplinaires et de programmes thérapeutiques ciblés améliore l'adhésion et les résultats des patients. Les collaborations avec des entreprises de biotechnologie permettent également d'accéder rapidement aux inhibiteurs du DDR de nouvelle génération, ce qui alimente la croissance de ce segment de l'utilisateur final.

Analyse régionale du marché de la thérapie ciblée pour les dommages causés par l'ADN

- L'Amérique du Nord a dominé le marché des thérapies ciblées de DDR avec la plus grande part des revenus de 38,5 % en 2025, sous l'impulsion d'infrastructures de soins de santé de pointe, d'importants investissements en R-D, l'adoption rapide de thérapies innovantes et la forte présence d'entreprises pharmaceutiques et de biotechnologies clés développant des inhibiteurs du PARP et d'autres agents ciblés de DDR

- Les patients et les cliniciens de la région ont accès à des solutions d'oncologie de précision, à des traitements guidés par des biomarqueurs et à des inhibiteurs du PARP et des ATR approuvés, qui offrent une efficacité accrue et une toxicité réduite par rapport aux traitements conventionnels.

- Cette adoption généralisée s'appuie également sur de solides investissements en R-D, un ensemble solide d'agents de la prochaine génération ciblés par le DDR, des approbations réglementaires précoces et la présence de grandes sociétés pharmaceutiques et de biotechnologies, établissant des thérapies de DDR comme élément clé des soins anticancéreux modernes.

US DNA Damage Response (DDR) Aperçu du marché de la thérapie ciblée

Le marché américain des thérapies ciblées de DDR a enregistré la plus grande part de revenus de 82 % en 2025 en Amérique du Nord, alimentée par l'adoption rapide d'oncologie de précision et la tendance croissante des thérapies guidées par des biomarqueurs. Les patients et les cliniciens privilégient de plus en plus les options de traitement ciblées et moins toxiques pour les cancers présentant des déficiences en réparation de l'ADN. La disponibilité croissante d'inhibiteurs de PARP par voie orale, de régimes combinés avec des immunothérapies et de tests diagnostiques complémentaires propulse la croissance du marché. De plus, des investissements importants dans la R-D, de nombreux essais cliniques et des approbations réglementaires précoces contribuent grandement à l'expansion du marché.

Europe DNA Damage Response (DDR) Étude de marché sur la thérapie ciblée

Le marché européen des thérapies ciblées de DDR devrait s'étendre à un TCAC important tout au long de la période de prévision, principalement grâce à une infrastructure d'oncologie avancée et à une augmentation du financement public pour la recherche sur le cancer. Le besoin croissant de médicaments de précision et de thérapies ciblées favorise l'adoption d'inhibiteurs de DDR. Les cliniciens européens sont attirés par l'amélioration de l'efficacité du traitement et des profils de tolérance, tandis que les hôpitaux et les centres spécialisés intègrent ces thérapies dans des programmes d'oncologie nouveaux et en cours. La région connaît une croissance à travers les indications de cancer de l'ovaire, du sein et de la prostate.

Réponse aux dommages causés par l'ADN au Royaume-Uni

On s'attend à ce que le marché britannique des thérapies ciblées de DDR augmente à un TCAC remarquable au cours de la période de prévision, en raison de la tendance croissante à l'oncologie de précision et de l'incidence croissante de cancers insuffisants en réparation de l'ADN. De plus, la sensibilisation accrue des patients et les initiatives gouvernementales qui appuient le diagnostic précoce du cancer encouragent les cliniciens à adopter des thérapies ciblées par le DDR. La robuste infrastructure de soins de santé du Royaume-Uni, combinée à un accès solide aux essais cliniques et aux thérapies innovantes, devrait continuer à stimuler la croissance du marché.

Allemagne Réponse aux dommages de l'ADN (DDR)

On s'attend à ce que le marché allemand des thérapies ciblées de DDR se développe à un TCAC considérable au cours de la période de prévision, alimenté par une sensibilisation accrue aux traitements du cancer personnalisés et à de solides programmes de recherche en oncologie. L'Allemagne est un système de santé bien développé, associé à l'accent mis sur l'innovation clinique, qui favorise l'adoption d'inhibiteurs du DDR, en particulier dans les centres de soins tertiaires et les centres de cancer spécialisés. L'intégration des thérapies de DDR aux régimes de soins standard est de plus en plus courante, avec une forte préférence pour des traitements ciblés et spécifiques au patient qui s'harmonisent avec les lignes directrices cliniques locales.

Asia-Pacific DNA Damage Response (DDR) Aperçu du marché de la thérapie ciblée

Le marché des thérapies ciblées de DDR Asie-Pacifique est sur le point de croître au rythme le plus rapide du TCAC de 25 % entre 2026 et 2033, en raison de l'augmentation de la prévalence du cancer, de l'amélioration des infrastructures de soins de santé et de l'adoption croissante de médicaments de précision dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales qui appuient les diagnostics avancés et les thérapies ciblées favorisent l'adoption. De plus, les collaborations croissantes entre les hôpitaux nationaux et les sociétés pharmaceutiques mondiales améliorent l'accès aux agents ciblés par le DDR, rendant ces thérapies de plus en plus disponibles dans les régions urbaines et semi-urbaines.

Japon DNA Damage Response (DDR) thérapie ciblée Aperçu du marché

Le marché japonais des thérapies ciblées de DDR prend de l'ampleur en raison de l'écosystème oncologique avancé du pays, de l'adoption rapide de la médecine de précision et de la demande croissante de traitements ciblés contre le cancer. Le marché japonais met l'accent sur les thérapies dont l'efficacité et la tolérance ont été prouvées, et l'adoption d'inhibiteurs du RAD est motivée par l'augmentation de l'activité des essais cliniques et l'intégration dans les programmes d'oncologie hospitalière. De plus, la population vieillissante du Japon est susceptible de stimuler la demande de thérapies plus efficaces et moins toxiques en milieu résidentiel et hospitalier.

Inde réponse aux dommages ADN (DDR) thérapie ciblée Aperçu du marché

Le marché indien des thérapies ciblées de DDR a représenté la plus grande part des revenus du marché en Asie-Pacifique en 2025, attribuable à l'augmentation de l'incidence du cancer dans le pays, à l'expansion de la classe moyenne et à une sensibilisation accrue aux soins de santé. L'Inde devient un marché clé de l'oncologie de précision, et les thérapies ciblées par le DDR sont de plus en plus adoptées dans les hôpitaux tertiaires et les centres spécialisés. Les initiatives gouvernementales visant à promouvoir les soins contre le cancer et les partenariats avec les entreprises pharmaceutiques mondiales, ainsi que la disponibilité de thérapies rentables, sont des facteurs clés qui propulsent la croissance du marché en Inde.

Part du marché de la thérapie ciblée dans la réponse aux dommages causés par l'ADN

L'industrie de la thérapie ciblée contre les dommages causés par l'ADN est principalement dirigée par des entreprises bien établies, notamment :

- AstraZeneca (Royaume-Uni)

- Merck KGaA (Allemagne)

- Pfizer Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Clovis Oncology, Inc. (États-Unis)

- Artios Pharma Limited (Royaume-Uni)

- Repare Therapeutics Inc. (Canada)

- Debiopharm International S.A. (Suisse)

- Bayer AG (Allemagne)

- Onxeo S.A. (France)

- Eli Lilly and Company (États-Unis)

- Genentech, Inc. (États-Unis)

- Sierra Oncology, Inc. (États-Unis)

- Cyteir Therapeutics, Inc. (États-Unis)

- KSQ Therapeutics, Inc. (États-Unis)

- CanBas Co., Ltd. (Japon)

- Atrin Pharmaceuticals, Inc. (États-Unis)

- Abrea Therapeutics, Inc. (États-Unis)

- Bristol-Myers Squibb Company (États-Unis)

- OncXerna Therapeutics, Inc. (États-Unis)

Quelles sont les évolutions récentes du marché mondial de la thérapie ciblée contre les dommages causés par l'ADN?

- En décembre 2025, Lantern Pharma a signalé d'autres résultats positifs de la phase 1a pour le LP-184, un nouvel agent ciblé par voie de DDR, démontrant la maîtrise durable de la maladie chez des patients atteints de tumeurs solides avancées fortement prétraitées présentant des déficiences en matière de DDR, et faisant avancer les plans pour de multiples essais de la phase 1b/2 guidés par des biomarqueurs pour les types clés de cancer.

- En janvier 2025, le sénaparib, un inhibiteur du PARP développé par IMPACT Therapeutics, a reçu l'approbation de l'Administration nationale des produits médicaux de la Chine (NMPA) en tant que traitement d'entretien de première ligne pour le cancer épithélial de haute qualité de l'ovaire avancé, le cancer des trompes de Fallope et le cancer péritonéal primaire, marquant une expansion réglementaire notable pour le traitement ciblé par le DDR dans la région Asie-Pacifique

- En juin 2024, Merck KGaA a annoncé l'expansion de son pipeline d'oncologie axé sur plusieurs inhibiteurs de la réponse aux dommages causés par l'ADN, dont le tuvusertib (inhibiteur de l'ATR) et le M9466 (inhibiteur de la prochaine génération du PARP1), avec plusieurs nouvelles études cliniques de phase Ib et de phase II visant à faire progresser les stratégies d'inhibition du DDR dans diverses tumeurs solides.

- En mai 2024, Merck (MilioreSigma/EMD Serono) a présenté de nouvelles données cliniques pour son principal inhibiteur oral de l'ATR tuvusertib lors de la réunion ASCO 2024, soulignant l'innocuité et l'efficacité préliminaires, ainsi que le potentiel de combinaison avec les inhibiteurs du PARP et de l'ATM, appuyant le développement clinique plus large d'agents ciblés par le DDR

- En février 2023, AstraZeneca et Merck ont présenté les résultats définitifs de l'essai de phase 3 PROpel montrant que LYNPARZA (olaparib) en association avec l'abiratérone a amélioré significativement la survie sans progression radiographique (rPFS) dans le cancer de la prostate résistant à la castration métastatique, renforçant ainsi la valeur thérapeutique du DDR ciblant au-delà de la monothérapie

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.