Global Dns Service Market

Taille du marché en milliards USD

TCAC :

%

USD

502.81 Million

USD

1,218.52 Million

2024

2032

USD

502.81 Million

USD

1,218.52 Million

2024

2032

| 2025 –2032 | |

| USD 502.81 Million | |

| USD 1,218.52 Million | |

| % | |

|

Segmentation du marché mondial des systèmes de noms de domaine (DNS), par serveur DNS (serveur DNS principal et serveur DNS secondaire), service DNS (réseau Anycast, protection contre les attaques par déni de service distribué, GeoDNS et autres services DNS), type de déploiement (cloud et sur site), taille de l'organisation (grandes entreprises, PME), secteur d'activité (banque, BFSI, services financiers et assurances, télécommunications et informatique, médias et divertissement, vente au détail et e-commerce, santé, administration publique, éducation, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du système de noms de domaine (DNS)

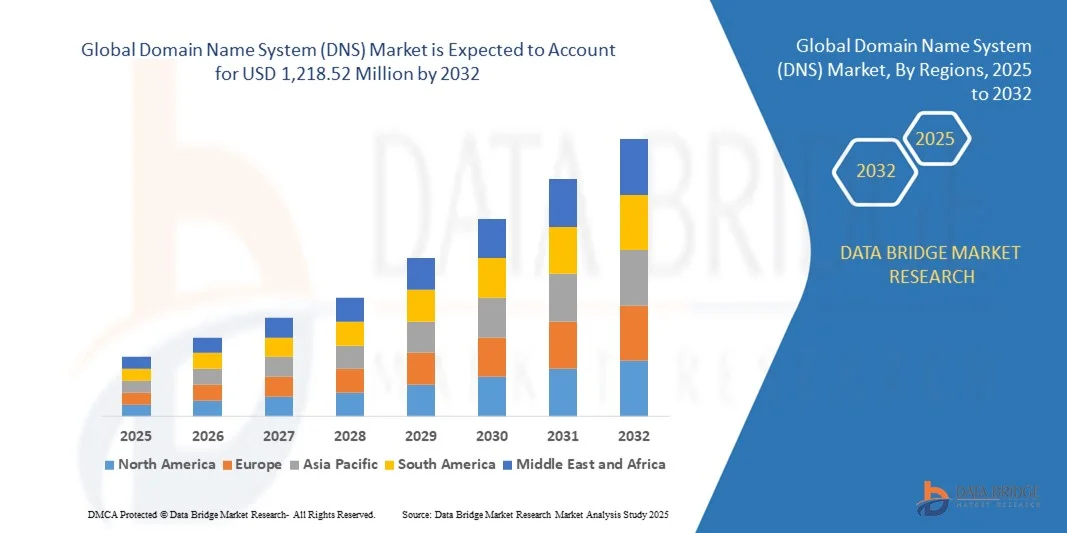

- La taille du marché mondial des systèmes de noms de domaine (DNS) était évaluée à 502,81 millions USD en 2024 et devrait atteindre 1 218,52 millions USD d'ici 2032 , à un TCAC de 11,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’adoption croissante de services basés sur le cloud, la demande croissante d’infrastructures Internet sécurisées et fiables et l’importance croissante de la gestion des noms de domaine pour les entreprises.

- L’augmentation des cybermenaces et le besoin de solutions de sécurité DNS avancées, telles que les pare-feu DNS et l’intégration des renseignements sur les menaces, stimulent également l’expansion du marché.

Analyse du marché du système de noms de domaine (DNS)

- L'importance croissante accordée à la sécurité des réseaux d'entreprise, à la protection des données et à l'accès ininterrompu à Internet encourage les investissements dans les solutions DNS de nouvelle génération.

- Les services DNS améliorés qui fournissent des capacités d'analyse, de détection des menaces et de réponse automatisée gagnent du terrain parmi les organisations pour prévenir les pannes, le phishing et les attaques DDoS

- L'Amérique du Nord a dominé le marché du DNS avec la plus grande part de revenus de 38,5 % en 2024, grâce à l'adoption généralisée du cloud, à la dépendance croissante à l'infrastructure numérique et au besoin de solutions de sécurité DNS robustes.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des systèmes de noms de domaine (DNS) , grâce à l'expansion de l'infrastructure informatique, à la demande croissante de services DNS hautes performances et sécurisés, et aux initiatives gouvernementales soutenant la transformation numérique et les projets de villes intelligentes.

- Le segment des serveurs DNS primaires a représenté la plus grande part de marché en 2024, grâce à son rôle crucial dans la résolution des domaines, la gestion rapide des requêtes et la disponibilité continue des services web. Les serveurs DNS primaires sont largement utilisés dans les entreprises pour maintenir un contrôle rigoureux sur les enregistrements de domaines, garantissant ainsi fiabilité et intégration transparente aux infrastructures informatiques de l'entreprise.

Portée du rapport et segmentation du marché des systèmes de noms de domaine (DNS)

|

Attributs |

Informations clés sur le marché du système de noms de domaine (DNS) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché du système de noms de domaine (DNS)

Adoption croissante des services DNS gérés et basés sur le cloud

- La transition croissante vers des services DNS infonuagiques et gérés transforme le marché du DNS en permettant une résolution de domaine plus rapide, plus fiable et plus évolutive. Les entreprises bénéficient de temps d'arrêt réduits, de performances accrues sur leur site web et d'une gestion optimisée du trafic sur plusieurs sites. De plus, la surveillance centralisée et les fonctions de basculement automatisé améliorent la résilience opérationnelle et réduisent la dépendance aux équipes informatiques internes.

- La demande croissante de solutions DNS sécurisées et résilientes accélère leur adoption, notamment par les entreprises et les fournisseurs de services. Les plateformes DNS cloud offrent des mises à jour automatisées, un équilibrage de charge et une géoredondance, garantissant une connectivité fluide, même en cas de trafic élevé ou d'attaque. Cette adoption permet également aux entreprises de se conformer aux exigences strictes en matière de disponibilité et de maintenir l'accessibilité mondiale des applications critiques.

- L'accessibilité et la facilité d'intégration des solutions DNS modernes les rendent attractives pour les entreprises de toutes tailles. Elles peuvent déployer rapidement des services DNS sans infrastructure interne importante, ce qui améliore l'efficacité opérationnelle et réduit les frais informatiques. De plus, les modèles de tarification par abonnement permettent aux entreprises de faire évoluer leurs ressources de manière dynamique sans investissements importants.

- Par exemple, en 2023, plusieurs multinationales ont mis en place des services DNS gérés pour optimiser les performances de leurs sites web mondiaux et prévenir les pannes, améliorant ainsi l'expérience utilisateur et préservant leurs sources de revenus. Ces déploiements ont également permis aux équipes informatiques de se concentrer sur leurs activités principales au lieu de gérer manuellement leur infrastructure DNS.

- Alors que l'adoption du cloud et du DNS managé progresse rapidement, la croissance soutenue du marché repose sur des fonctionnalités de sécurité avancées, une faible latence et une innovation continue des outils de gestion DNS pour répondre aux besoins changeants des entreprises. Les fournisseurs doivent continuellement améliorer l'analyse, la surveillance et l'automatisation pour conserver leur avantage concurrentiel dans un écosystème numérique en constante évolution.

Dynamique du marché du système de noms de domaine (DNS)

Conducteur

Besoin croissant d'une sécurité DNS robuste et d'une optimisation des performances

- La multiplication des cybermenaces, telles que les attaques DDoS, le piratage DNS et l'empoisonnement du cache, incite à adopter des solutions DNS sécurisées et résilientes. Les entreprises investissent dans des protocoles de sécurité avancés, notamment DNSSEC, pour protéger leurs actifs numériques et préserver la confiance de leurs clients. L'intégration avec les systèmes de veille sur les menaces et la détection des anomalies renforce encore les défenses contre les vecteurs d'attaque en constante évolution.

- Les entreprises recherchent des services DNS hautes performances pour garantir des temps de résolution rapides, réduire la latence et améliorer la fiabilité de la diffusion web et applicative. Cette tendance est particulièrement marquée chez les fournisseurs de services e-commerce, financiers et cloud. Une disponibilité constante et des capacités d'équilibrage de charge global améliorent également l'expérience utilisateur et l'efficacité opérationnelle.

- Les réglementations gouvernementales et les normes industrielles mettant l'accent sur la cybersécurité et la disponibilité accélèrent encore la demande de services DNS managés et cloud. Les entreprises intègrent leurs solutions DNS à des cadres de sécurité plus larges pour assurer la conformité et atténuer les risques. Ces cadres incluent souvent des protocoles de réponse aux incidents, des pistes d'audit et des mécanismes de reporting afin de répondre aux exigences réglementaires.

- Par exemple, en 2022, plusieurs institutions financières nord-américaines ont adopté des solutions de sécurité DNS pour prévenir les interruptions de service et les violations de données, améliorant ainsi la fiabilité du réseau et réduisant les risques opérationnels. La redondance renforcée et les capacités de surveillance en temps réel ont permis une atténuation proactive des menaces et minimisé les interruptions de service.

- Si la sécurité et les performances DNS constituent un moteur de croissance majeur, le marché exige une innovation continue, une détection automatisée des menaces et une infrastructure évolutive pour répondre à la demande mondiale croissante. Les fournisseurs doivent proposer des analyses basées sur l'IA, une maintenance prédictive et des accords de niveau de service robustes pour garantir des taux d'adoption élevés et la satisfaction client.

Retenue/Défi

Complexité de la gestion DNS et de l'intégration avec les systèmes existants

- Le déploiement et la gestion des solutions DNS peuvent s'avérer complexes, notamment lors de l'intégration aux systèmes existants. Les entreprises ont souvent besoin de personnel qualifié pour configurer, surveiller et maintenir efficacement leurs infrastructures DNS. De plus, la migration d'un DNS sur site vers un DNS cloud peut nécessiter des tests de compatibilité et une mise en œuvre progressive, ce qui allonge les délais des projets.

- Les coûts initiaux élevés des services DNS professionnels, incluant des fonctionnalités avancées de sécurité et de redondance, peuvent freiner leur adoption par les PME. Les préoccupations financières peuvent ralentir la mise en œuvre de solutions DNS robustes. Les offres groupées et les abonnements peuvent alléger la pression financière, mais ne couvrent pas nécessairement l'ensemble des besoins des entreprises.

- Une sensibilisation et une formation insuffisantes aux bonnes pratiques de sécurité DNS peuvent accroître la vulnérabilité aux cyberattaques et aux pannes opérationnelles. Les entreprises peuvent avoir du mal à exploiter pleinement les capacités des plateformes DNS modernes. La formation continue, les ateliers et le support des services gérés sont essentiels pour combler ce déficit de compétences.

- Par exemple, en 2023, plusieurs PME européennes ont subi des interruptions de service dues à des systèmes DNS mal configurés, soulignant l'importance d'une formation adéquate et de services gérés. Ces incidents ont souvent entraîné des pertes de revenus et l'insatisfaction des clients, soulignant le risque opérationnel associé à une mauvaise gestion DNS.

- Alors que les capacités technologiques continuent de progresser, il reste crucial de remédier à la complexité de l'intégration, aux coûts et aux lacunes en matière de compétences pour une adoption plus large du marché DNS et une croissance durable. Les fournisseurs doivent privilégier des interfaces conviviales, l'automatisation et des systèmes de support robustes pour garantir un déploiement fluide et une adoption durable.

Portée du marché du système de noms de domaine (DNS)

Le marché est segmenté sur la base du serveur DNS, du service DNS, du type de déploiement, de la taille de l'organisation et du secteur industriel vertical.

- Par serveur DNS

En termes de serveur DNS, le marché du DNS est segmenté en serveurs DNS primaires et serveurs DNS secondaires. En 2024, le segment des serveurs DNS primaires détenait la plus grande part de chiffre d'affaires, grâce à son rôle essentiel dans la résolution des domaines, la gestion rapide des requêtes et la disponibilité continue des services web. Les serveurs DNS primaires sont largement utilisés dans les entreprises pour assurer un contrôle rigoureux des enregistrements de domaines, garantissant ainsi fiabilité et intégration transparente aux infrastructures informatiques de l'entreprise.

Le segment des serveurs DNS secondaires devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante de redondance, de reprise après sinistre et de haute disponibilité dans les environnements d'entreprise et cloud. Les serveurs DNS secondaires assurent le basculement, réduisent la latence et protègent contre les interruptions de service, ce qui les rend essentiels pour les entreprises dont les activités en ligne sont critiques.

- Par service DNS

En fonction des services DNS, le marché est segmenté en réseaux Anycast, protection contre les attaques par déni de service distribué (DDoS), GeoDNS et autres services DNS. En 2024, le segment des réseaux Anycast détenait la plus grande part de chiffre d'affaires du marché, grâce à sa capacité à acheminer les requêtes des utilisateurs vers le serveur le plus proche, améliorant ainsi les temps de réponse et la résilience face aux pics de trafic. Les réseaux Anycast sont de plus en plus intégrés aux plateformes DNS gérées afin d'optimiser les performances des sites web à l'échelle mondiale.

Le segment de la protection DDoS devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la montée des cybermenaces et le besoin croissant de services DNS sécurisés et fiables. La protection DDoS aide les entreprises à atténuer les attaques, à maintenir la disponibilité et à protéger leurs actifs numériques, ce qui est particulièrement important pour les fournisseurs de services financiers, de commerce électronique et de cloud.

- Par type de déploiement

Selon le type de déploiement, le marché DNS est segmenté en Cloud et sur site. Le Cloud a représenté la plus grande part de chiffre d'affaires en 2024, grâce à son évolutivité, sa simplicité de gestion et ses faibles besoins en infrastructure. Les services DNS Cloud permettent aux entreprises de gérer leurs domaines sans avoir à gérer de serveurs internes, réduisant ainsi les frais informatiques et permettant un déploiement mondial rapide.

Le segment sur site devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par les entreprises souhaitant maîtriser totalement leur infrastructure DNS, renforcer leur sécurité et se conformer aux réglementations du secteur. Les déploiements sur site restent privilégiés dans des secteurs comme la banque, l'administration publique et la santé, où la souveraineté et la confidentialité des données sont essentielles.

- Par taille d'organisation

Selon la taille de l'organisation, le marché est segmenté en grandes entreprises et en petites et moyennes entreprises (PME). En 2024, les grandes entreprises détenaient la plus grande part de marché grâce à leur forte présence en ligne, leur besoin de performances DNS robustes et leur capacité d'investissement dans une sécurité et une redondance DNS avancées. Les solutions DNS d'entreprise prennent en charge les opérations multisites, les volumes de requêtes élevés et l'intégration à des infrastructures informatiques et de sécurité plus larges.

Le segment des PME devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, alimenté par l’adoption croissante du numérique, les services DNS basés sur le cloud et les modèles d’abonnement rentables qui permettent aux petites organisations d’améliorer la fiabilité et la sécurité du Web sans investissement en capital important.

- Par secteur industriel vertical

Sur la base des secteurs d'activité, le marché DNS est segmenté en banques, BFSI, services financiers et assurances ; télécommunications et informatique, médias et divertissement, vente au détail et e-commerce, santé, administration publique, éducation et autres secteurs. En 2024, ce segment détenait la plus grande part de marché, grâce à des exigences strictes en matière de disponibilité, de conformité réglementaire et à une dépendance critique à l'égard d'une infrastructure DNS sécurisée pour les transactions en ligne.

Le segment de la vente au détail et du commerce électronique devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à l'augmentation des transactions en ligne, à la demande des clients pour un service ininterrompu et à l'adoption de solutions cloud et DNS gérées pour gérer un trafic élevé, éviter les pannes et garantir des expériences utilisateur fluides.

Analyse régionale du marché des systèmes de noms de domaine (DNS)

- L'Amérique du Nord a dominé le marché du DNS avec la plus grande part de revenus de 38,5 % en 2024, grâce à l'adoption généralisée du cloud, à la dépendance croissante à l'infrastructure numérique et au besoin de solutions de sécurité DNS robustes.

- Les organisations de la région privilégient les services DNS à faible latence et hautes performances pour prendre en charge les applications critiques, les réseaux d'entreprise et les opérations numériques.

- Cette adoption généralisée est en outre soutenue par une infrastructure informatique avancée, une forte pénétration d'Internet et des réglementations strictes en matière de cybersécurité, établissant les solutions DNS comme un élément clé de la stratégie numérique de l'entreprise.

Aperçu du marché DNS américain

Le marché américain du DNS a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à l'adoption rapide des services cloud, aux solutions DNS managées et à l'importance croissante accordée à la résilience des réseaux. Les entreprises investissent de plus en plus dans des infrastructures DNS sécurisées et évolutives pour se protéger des cyberattaques et garantir une disponibilité continue en ligne. La prolifération du commerce électronique, des plateformes SaaS et des environnements de télétravail stimule la demande de solutions DNS avancées dans tous les secteurs.

Aperçu du marché DNS européen

Le marché européen du DNS devrait connaître sa plus forte croissance entre 2025 et 2032, principalement portée par des réglementations strictes en matière de protection des données, des obligations en matière de cybersécurité et l'adoption croissante des services cloud. En Allemagne, en France et au Royaume-Uni, les entreprises privilégient des solutions DNS sécurisées et performantes pour garantir la continuité opérationnelle et la conformité réglementaire. La région connaît une forte croissance dans les secteurs bancaire, informatique et public.

Aperçu du marché DNS au Royaume-Uni

Le marché britannique du DNS devrait connaître sa plus forte croissance entre 2025 et 2032, porté par l'intensification des initiatives de transformation numérique, la montée des cybermenaces et le besoin de systèmes de résolution de noms de domaine résilients. Les entreprises accordent la priorité à la sécurité, à la redondance et à l'intégration du DNS aux infrastructures informatiques cloud. La robustesse de l'écosystème technologique et l'adoption généralisée des services DNS gérés devraient stimuler davantage la croissance du marché.

Aperçu du marché DNS allemand

Le marché allemand du DNS devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à une infrastructure informatique performante, à l'adoption de services cloud d'entreprise et aux initiatives gouvernementales en matière de sécurité numérique. Les entreprises mettent en œuvre des solutions DNS pour améliorer les performances de leurs applications, réduire les temps d'arrêt et se conformer aux normes de cybersécurité. L'accent mis sur des réseaux DNS sécurisés et à faible latence soutient la croissance du marché dans de nombreux secteurs d'activité.

Aperçu du marché DNS en Asie-Pacifique

Le marché du DNS en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la numérisation croissante, l'adoption rapide du cloud et l'expansion des infrastructures informatiques et de télécommunications dans des pays comme la Chine, le Japon et l'Inde. Les entreprises privilégient de plus en plus des services DNS sécurisés et fiables pour gérer la croissance du trafic en ligne et prévenir les cybermenaces. Les initiatives gouvernementales visant à promouvoir les villes intelligentes et l'adoption du cloud computing stimulent également la demande.

Aperçu du marché DNS japonais

Le marché japonais du DNS devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à une forte pénétration d'Internet, une infrastructure informatique avancée et une forte sensibilisation à la cybersécurité. Les entreprises adoptent des solutions DNS pour garantir une haute disponibilité, une faible latence et une protection renforcée contre les attaques DNS. L'adoption croissante des services cloud et des plateformes DNS gérées soutient également la croissance du marché dans les secteurs commercial et public.

Aperçu du marché DNS chinois

En 2024, le marché chinois du DNS représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à la transformation numérique rapide, à l'adoption du cloud et à l'expansion du e-commerce et des services informatiques. Les entreprises investissent dans la sécurité et l'optimisation des performances DNS pour prendre en charge leurs applications critiques et améliorer l'expérience utilisateur. La promotion des villes intelligentes, d'infrastructures informatiques robustes et de fournisseurs locaux de services DNS gérés sont des facteurs clés qui propulsent le marché en Chine.

Part de marché du système de noms de domaine (DNS)

L'industrie du système de noms de domaine (DNS) est principalement dirigée par des entreprises bien établies, notamment :

- Allied Telesis, Inc. (États-Unis)

- BlueCat Networks (Canada)

- Cisco Systems Inc. (États-Unis)

- Cloudflare, Inc. (États-Unis)

- Comodo Security Solutions, Inc. (États-Unis)

- DigiCert, Inc. (États-Unis)

- IP efficace (États-Unis)

- Mission Secure Inc. (États-Unis)

- F5, Inc. (États-Unis)

- IBM Corporation (États-Unis)

- Infoblox. (États-Unis)

- Insight (États-Unis)

- Akamai Technologies (Inde)

- ThreatSTOP (États-Unis)

- Verigio Inc. (États-Unis)

- VeriSign Inc. (États-Unis)

Derniers développements sur le marché mondial des systèmes de noms de domaine (DNS)

- En avril 2023, IBM a acquis NS1, intégrant ainsi ses capacités DNS gérées et ses services réseau centraux à son portefeuille de logiciels d'automatisation réseau. Cette acquisition enrichit l'offre d'IBM en proposant à ses clients des solutions complètes de gestion et d'optimisation réseau. IBM renforce sa position sur le marché en élargissant ses capacités et en proposant des solutions réseau avancées aux entreprises du monde entier.

- En février 2023, CDNetworks a pris en charge les protocoles QUIC et HTTP/3, renforçant ainsi les performances de ses applications web et améliorant l'efficacité de la transmission réseau. Grâce à ces protocoles avancés, CDNetworks permet une livraison de données plus rapide et plus sécurisée, améliorant ainsi l'expérience utilisateur et optimisant les performances réseau des entreprises, offrant ainsi au marché des performances et une efficacité accrues des applications web.

- En février 2022, Cloudflare a acquis Vectrix afin d'améliorer sa plateforme Cloudflare One Zero Trust. Vectrix permet d'analyser les vulnérabilités de sécurité d'outils tiers tels que Google Workspace et GitHub. Cette intégration améliore la visibilité et le contrôle des applications, permettant aux entreprises de limiter les risques et de sécuriser leurs opérations, améliorant ainsi les normes de sécurité du marché.

- En septembre 2022, Cloudflare a lancé Turnstile, une alternative au CAPTCHA axée sur la confidentialité, simplifiant la validation humaine sur Internet. Turnstile améliore l'expérience utilisateur en simplifiant les processus d'authentification tout en préservant la confidentialité. Cette innovation contribue à améliorer les normes de sécurité et d'ergonomie, et bénéficie ainsi au marché grâce à des interactions en ligne optimisées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.