Global Electric Mobility Market

Taille du marché en milliards USD

TCAC :

%

USD

206.50 Billion

USD

1,128.44 Billion

2025

2033

USD

206.50 Billion

USD

1,128.44 Billion

2025

2033

| 2026 –2033 | |

| USD 206.50 Billion | |

| USD 1,128.44 Billion | |

| % | |

|

Segmentation du marché mondial de la mobilité électrique, par produit (Scooter électrique, Vélo électrique, Skateboard électrique, Moto électrique, voiture électrique et fauteuil roulant électrique), batterie (acide de plomb scellé, NiMH et Li-Ion), tension (24V, moins de 24V, 36V, 48V et plus de 48V)- Tendances et prévisions de l'industrie à 2033

Marché de la mobilité électriqueAperçu général

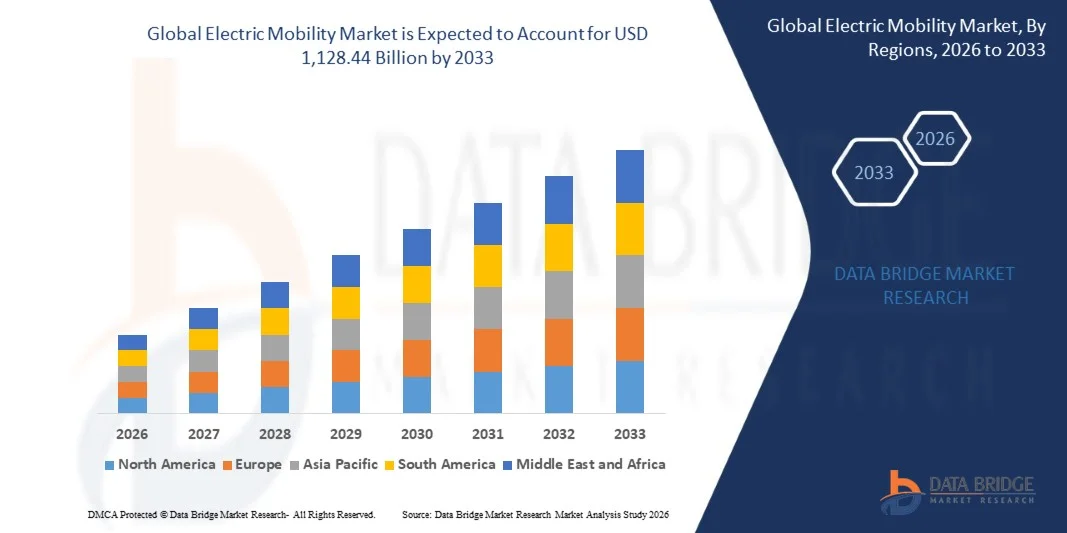

Le marché de la mobilité électrique206,50 milliards de dollars en 2025et devrait atteindre1 128,44 milliards de dollars en 2033, croissance à unTCAC de 23,65 % de 2026 à 2033. Le marché connaît une expansion rapide en accélérant l'adoption de véhicules électriques, en incitant fortement les gouvernements à assurer un transport propre et en augmentant les investissements dans les infrastructures de recharge et la technologie des batteries dans les économies développées et émergentes.

L'accent de plus en plus mis sur la réduction des émissions de carbone, l'augmentation de la volatilité des prix des carburants et des réglementations mondiales rigoureuses en matière d'émissions accélèrent considérablement le passage à des solutions de mobilité électrique pour les voitures particulières, les deux-roues, les véhicules utilitaires et les parcs de véhicules à mobilité partagée. Les progrès continus dans la densité énergétique des batteries, les technologies de recharge rapide et l'intégration du véhicule au réseau améliorent encore l'adoption, tandis que les principaux constructeurs automobiles et les nouveaux venus élargissent leurs portefeuilles de véhicules électriques pour répondre à la demande croissante des consommateurs en solutions de transport durables.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de la mobilité électrique avec la plus grande part de revenus d'environ 42,8 % en 2025, appuyée par une forte adoption d'EV, l'expansion de l'infrastructure de tarification et des incitatifs gouvernementaux favorables favorisant le transport sans émission.

- Le marché de la mobilité électrique en Asie et dans le Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, sous l'impulsion d'une urbanisation rapide, de solides politiques gouvernementales en matière de VE et de l'accroissement de la population de la classe moyenne dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud.

- Le segment des voitures électriques détenait la plus grande part du marché en 2025, soit environ 58,4%, grâce à une forte adoption mondiale de véhicules électriques de tourisme, à l'expansion de l'infrastructure de recharge et à des stratégies agressives d'électrification des OEM menées par des entreprises telles que Tesla, BYD et Volkswagen. L'augmentation de la demande de VE à longue portée et à haute performance pour les applications personnelles et de flotte renforce encore la domination du segment. L'augmentation des subventions publiques, des incitations fiscales et des mandats de réduction des émissions accélère également la pénétration des VE dans les économies développées et émergentes.

- Le segment des scooters électriques devrait enregistrer la croissance la plus rapide à un TCAC de 25,6 % entre 2026 et 2033, en raison de l'urbanisation rapide, de l'augmentation de la demande de connectivité des derniers milles et de l'adoption croissante de services de micromobilité partagés en Asie-Pacifique et en Europe. L'expansion de l'intégration et de l'abordabilité par rapport aux VE des passagers accélère la croissance du segment. Le déploiement croissant de plates-formes de partage de scooters sans quai et d'infrastructures d'emballage de batteries favorise également l'adoption rapide dans les centres urbains encombrés.

- En 2025, le segment Li-Ion détenait la plus grande part du marché, soit environ 87,2 %, en raison de sa forte densité énergétique, de sa structure légère, de son cycle de vie plus long et de l'adoption généralisée de véhicules électriques, de scooters et de bicyclettes. Les progrès continus dans les chimies du phosphate de fer au lithium (LFP) et du cobalt de manganèse au nickel (NMC) renforcent encore la domination dans toutes les grandes catégories d'EV. La réduction rapide des coûts de la production de batteries au lithium-ion et l'expansion à grande échelle des gigafactures améliorent également l'accessibilité et la disponibilité de l'offre à l'échelle mondiale.

- Le segment NiMH devrait enregistrer une croissance modérée à un TCAC de 6,3 % entre 2026 et 2033, en raison de son utilisation continue dans les véhicules électriques hybrides et de certaines applications de mobilité peu coûteuses où la stabilité des coûts et la sécurité sont prioritaires par rapport à la densité énergétique. L'utilisation continue des plates-formes hybrides existantes, en particulier au Japon et dans certains modèles nord-américains, continue de soutenir la demande.

- Le segment de plus de 48 V détenait la plus grande part du marché, soit environ 49,6 % en 2025, du fait de sa forte adoption dans les voitures électriques, les motocyclettes de haute performance et les plates-formes commerciales de pointe qui exigent une puissance plus élevée et une autonomie de conduite plus grande. La demande croissante d'accélération rapide, de portée étendue et d'amélioration de l'efficacité énergétique soutient davantage la domination des systèmes à haute tension.

- Le segment 48V devrait enregistrer la croissance la plus rapide à un TCAC de 24,1% entre 2026 et 2033, sous l'effet de l'adoption croissante de systèmes hybrides doux, de scooters électriques et de plates-formes EV compactes offrant une meilleure efficacité et une optimisation des coûts pour les solutions de mobilité urbaine. L'intégration croissante des systèmes de démarrage automobile et des architectures électriques hybrides accélère également la demande, en particulier sur les marchés de l'Europe et de l'Asie-Pacifique où les réglementations en matière d'efficacité énergétique sont strictes.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 206,50 milliards

- Valeur de marché prévue (2033): USD 1 128,44 Million

- Prévisions CAGR (2026-2033): 23,65%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etMarché de la mobilité électrique

|

Attributs |

Clé de mobilité électriquePerspectives du marché |

|

Segments couverts |

·Par produit: Scooter électrique, Vélo électrique, Skateboard électrique, Moto électrique, voiture électrique et fauteuil roulant électrique ·Par batterie: Acides de plomb scellés, NiMH et Li-Ion ·Par tension: 24V, moins de 24V, 36V, 48V et plus de 48V |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•Tesla(États-Unis) |

|

Possibilités de marché |

• Extension des réseaux d'infrastructures de recharge ultrarapides |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Marché de la mobilité électriqueTendances

Tendance: Expansion rapide des écosystèmes de transport électrifiés et de mobilité intelligente

La demande croissante de transport à faible émission, les politiques d'électrification soutenues par l'État et la volatilité croissante des prix du carburant accélèrent la transition vers des solutions de mobilité électrique pour les véhicules de tourisme, les parcs commerciaux et les plateformes de mobilité partagée. Les véhicules à moteur à combustion interne traditionnels sont rapidement remplacés par des véhicules électriques à batterie et des modèles hybrides rechargeables en raison de réglementations plus strictes en matière d'émissions et d'objectifs de durabilité à long terme.

Dans les systèmes automobiles modernes, les fabricants intègrent des technologies de pointe en lithium-ion et des batteries à l'état solide, par exemple dans des véhicules tels que Tesla Model Y et BYD Seal, pour améliorer la portée de conduite, réduire le temps de charge et améliorer l'efficacité énergétique. L'expansion de réseaux de recharge ultrarapides capables de fournir une production de 150 à 350 kW soutient également l'adoption d'un véhicule électrique longue distance, les opérateurs en Chine et en Europe déployant des milliers de bornes de recharge haute capacité en 2025 pour réduire l'anxiété de portée et améliorer l'accessibilité.

La croissance rapide de la mobilité partagée et des transports publics électriques augmente également la demande d'électrification des parcs de véhicules pour les services de transport routier, les autobus et les véhicules de dernier kilomètre, ce qui améliore la qualité de l'air urbain et réduit les coûts d'exploitation. En outre, l'intégration de la technologie V2G et des systèmes de gestion de l'énergie basés sur l'IA permet un flux d'énergie bidirectionnel entre les VE et les réseaux électriques, des projets pilotes en Europe démontrant des avantages de stabilisation du réseau allant jusqu'à 10 à 15 % pendant les périodes de pointe de la demande. La validation de l'industrie par des programmes de déploiement à grande échelle en 2025 en Chine et en Europe montre des améliorations de l'efficacité des batteries de près de 8 à 12 % dans des conditions de gestion thermique et énergétique optimisées dans le cadre de cycles de conduite réels.

Dynamique du marché de la mobilité électrique

Principal moteur du marché : un soutien gouvernemental fort et une demande croissante pour le transport à émissions nulles

Les gouvernements du monde entier appliquent des règlements stricts sur les émissions, des incitatifs fiscaux et des programmes de subventions pour accélérer l'adoption des véhicules électriques et réduire la dépendance à l'égard des combustibles fossiles. Des politiques telles que les objectifs de l'Union européenne en matière d'émissions de CO2 et les mandats de la Chine dans le domaine des nouveaux véhicules énergétiques (NEV) stimulent considérablement l'expansion du marché dans les secteurs des passagers et des véhicules utilitaires.

Les constructeurs automobiles et les exploitants de parcs de véhicules se tournent de plus en plus vers l'électrification pour se conformer aux cadres réglementaires et réduire les coûts d'exploitation à long terme. Par exemple, la pénétration des véhicules électriques en Norvège a dépassé 80 % des ventes de voitures neuves en 2024, ce qui témoigne de l'efficacité des politiques et de l'adoption par les consommateurs. De même, les grandes entreprises de logistique aux États-Unis et en Europe intègrent des fourgonnettes électriques dans les chaînes d'approvisionnement urbaines pour atteindre les objectifs de durabilité et réduire l'empreinte carbone.

En outre, l'augmentation des investissements dans l'intégration des énergies renouvelables à l'infrastructure de tarification des véhicules électriques renforce l'écosystème général, ce qui permet une utilisation plus propre et plus efficace de l'énergie dans l'ensemble des réseaux de transport.

Principales contraintes et défis : coûts élevés de la batterie et limites de charge de l'infrastructure

Malgré une forte croissance, le marché de la mobilité électrique est limité par des coûts élevés de fabrication de batteries et la disponibilité limitée d'infrastructures de recharge rapide dans les régions en développement. Les batteries au lithium-ion demeurent une part importante du coût total des véhicules électriques, ce qui a une incidence sur l'accessibilité pour les consommateurs de masse, en particulier dans les économies sensibles aux prix.

En outre, le développement inégal des infrastructures de tarification dans les zones rurales et semi-urbaines crée une anxiété de portée et limite l'adoption à grande échelle. Les disparités de temps par rapport au ravitaillement conventionnel continuent également d'affecter la préférence des consommateurs, en particulier dans les applications à longue distance et commerciales.

En outre, les dépendances de la chaîne d'approvisionnement à l'égard des matières premières critiques telles que le lithium, le cobalt et le nickel posent des risques de volatilité des prix et de contraintes géopolitiques, ce qui a des répercussions sur l'évolutivité de la production et la stabilité des coûts dans les fabricants mondiaux de véhicules électriques.

Principales possibilités de marché : progrès dans la technologie de la batterie et intégration de la mobilité intelligente

L'accent de plus en plus mis sur les piles de nouvelle génération, y compris les piles à l'état solide et l'optimisation du phosphate de fer au lithium (FPL), crée d'importantes possibilités d'améliorer la densité énergétique, la sécurité et la vitesse de charge des véhicules électriques. L'innovation continue en matière de recyclage des batteries et d'applications de deuxième vie renforce également la durabilité dans toute la chaîne de valeur des véhicules électriques.

Les entreprises automobiles intègrent de plus en plus les plates-formes de véhicules connectés, les systèmes d'optimisation de l'énergie pilotés par l'IA et les capacités de conduite autonomes, par exemple les outils de gestion de l'énergie prédictive qui améliorent l'efficacité de la gamme de conduite de 10 à 15 % dans des conditions réelles.

En outre, l'expansion des initiatives des villes intelligentes et des réseaux de transport public électrifiés dans toute l'Asie-Pacifique, en Europe et en Amérique du Nord accélère encore l'adoption. Les déploiements d'autobus électriques à grande échelle dans des villes comme Shenzhen, où l'électrification complète de la flotte a déjà été réalisée, démontrent le potentiel d'évolutivité des écosystèmes de mobilité électrique pour réduire les émissions urbaines et améliorer l'efficacité des transports.

Portée du marché de la mobilité électrique

Le marché est segmenté en fonction du produit, de la batterie et de la tension.

- Par produit

Sur la base du produit, le marché de la mobilité électrique est segmenté en scooter électrique, vélo électrique, skateboard électrique, moto électrique, voiture électrique et fauteuil roulant électrique. Le segment des voitures électriques détenait la plus grande part du marché en 2025, soit environ 58,4%, grâce à une forte adoption mondiale de véhicules électriques de tourisme, à l'expansion de l'infrastructure de recharge et à des stratégies agressives d'électrification des OEM menées par des entreprises telles que Tesla, BYD et Volkswagen. L'augmentation de la demande de VE à longue portée et à haute performance pour les applications personnelles et de flotte renforce encore la domination du segment. L'augmentation des subventions publiques, des incitations fiscales et des mandats de réduction des émissions accélère également la pénétration des VE dans les économies développées et émergentes.

Le segment des scooters électriques devrait enregistrer la croissance la plus rapide à un TCAC de 25,6 % entre 2026 et 2033, en raison de l'urbanisation rapide, de l'augmentation de la demande de connectivité des derniers milles et de l'adoption croissante de services de micromobilité partagés en Asie-Pacifique et en Europe. L'expansion de l'intégration et de l'abordabilité par rapport aux VE des passagers accélère la croissance du segment. Le déploiement croissant de plates-formes de partage de scooters sans quai et d'infrastructures d'emballage de batteries favorise également l'adoption rapide dans les centres urbains encombrés.

- Par batterie

Sur la base de la batterie, le marché est segmenté en acide de plomb scellé, NiMH et Li-Ion. En 2025, le segment Li-Ion détenait la plus grande part du marché, soit environ 87,2 %, en raison de sa forte densité énergétique, de sa structure légère, de son cycle de vie plus long et de l'adoption généralisée de véhicules électriques, de scooters et de bicyclettes. Les progrès continus dans les chimies du phosphate de fer au lithium (LFP) et du cobalt de manganèse au nickel (NMC) renforcent encore la domination dans toutes les grandes catégories d'EV. La réduction rapide des coûts de la production de batteries au lithium-ion et l'expansion à grande échelle des gigafactures améliorent également l'accessibilité et la disponibilité de l'offre à l'échelle mondiale.

Le segment NiMH devrait enregistrer une croissance modérée à un TCAC de 6,3 % entre 2026 et 2033, en raison de son utilisation continue dans les véhicules électriques hybrides et de certaines applications de mobilité peu coûteuses où la stabilité des coûts et la sécurité sont prioritaires par rapport à la densité énergétique. L'utilisation continue des plates-formes hybrides existantes, en particulier au Japon et dans certains modèles nord-américains, continue de soutenir la demande.

- Par tension

Sur la base de la tension, le marché est segmenté en 24V, moins de 24V, 36V, 48V et plus de 48V. Le segment de plus de 48 V détenait la plus grande part du marché, soit environ 49,6 % en 2025, du fait de sa forte adoption dans les voitures électriques, les motocyclettes de haute performance et les plates-formes commerciales de pointe qui exigent une puissance plus élevée et une autonomie de conduite plus grande. La demande croissante d'accélération rapide, de portée étendue et d'amélioration de l'efficacité énergétique soutient davantage la domination des systèmes à haute tension.

Le segment 48V devrait enregistrer la croissance la plus rapide à un TCAC de 24,1% entre 2026 et 2033, sous l'effet de l'adoption croissante de systèmes hybrides doux, de scooters électriques et de plates-formes EV compactes offrant une meilleure efficacité et une optimisation des coûts pour les solutions de mobilité urbaine. L'intégration croissante des systèmes de démarrage automobile et des architectures électriques hybrides accélère également la demande, en particulier sur les marchés de l'Europe et de l'Asie-Pacifique où les réglementations en matière d'efficacité énergétique sont strictes.

Marché de la mobilité électriqueAnalyse régionale

Amérique du Nord Perspectives du marché de la mobilité électrique

L'Amérique du Nord a dominé le marché de la mobilité électrique avec la plus grande part de revenus d'environ 42,8 % en 2025, appuyée par une forte adoption d'EV, l'expansion de l'infrastructure de tarification et des incitatifs gouvernementaux favorables favorisant le transport sans émission. La région bénéficie d'un pouvoir d'achat élevé des consommateurs, de capacités de fabrication d'automobiles avancées et d'une intégration rapide des véhicules électriques dans les parcs de passagers et commerciaux. L'accent accru mis sur la réduction des émissions de carbone et la forte présence des principaux fabricants de véhicules électriques renforcent encore le leadership du marché dans la région.

Aperçu du marché américain de la mobilité électrique

Le marché de la mobilité électrique aux États-Unis a enregistré la plus grande part des revenus en Amérique du Nord en 2025, grâce à l'adoption rapide de véhicules de tourisme électriques, à l'expansion des réseaux de tarification à l'échelle nationale et à un solide soutien politique par le biais de crédits d'impôt et de règlements sur les émissions. Le pays connaît une forte croissance de la fabrication d'automobiles et de batteries, soutenue par des investissements de grands constructeurs automobiles tels que Tesla, Ford et General Motors. L'adoption croissante de véhicules de la flotte électrique dans les services de logistique et de transport routier accélère encore l'expansion du marché.

Europe Perspectives du marché de la mobilité électrique

Le marché européen de la mobilité électrique devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, principalement grâce à des réglementations strictes en matière d'émissions de carbone, à des objectifs d'adoption agressive des véhicules électriques et à de fortes subventions publiques pour les véhicules électriques et les infrastructures de recharge. Des pays comme l'Allemagne, la France, la Norvège et les Pays-Bas dominent la pénétration des véhicules électriques sur les segments passagers et commerciaux. La hausse des prix des carburants, les initiatives de durabilité urbaine et l'expansion des zones de mobilité propre soutiennent davantage la croissance du marché dans toute la région.

Aperçu du marché de la mobilité électrique au Royaume-Uni

Le marché de la mobilité électrique au Royaume-Uni devrait connaître une forte croissance de 2026 à 2033, grâce à l'augmentation des mandats gouvernementaux pour les véhicules à émissions nulles, à la sensibilisation accrue des consommateurs au transport durable et à l'expansion rapide de l'infrastructure de tarification publique. Londres et d'autres grandes villes sont témoins d'une forte adoption de taxis EV et de flottes de livraison. En outre, la forte croissance des installations de recharge à domicile et la disponibilité croissante de modèles électriques abordables accélèrent encore la pénétration du marché.

Allemagne Perspectives du marché de la mobilité électrique

Le marché allemand de la mobilité électrique devrait connaître une croissance régulière de 2026 à 2033, soutenue par une forte base de production automobile, une attention croissante à la durabilité et une augmentation de la demande de véhicules électriques haut de gamme. Les principaux constructeurs automobiles tels que Volkswagen, BMW et Mercedes-Benz investissent massivement dans les plateformes EV et les technologies de batterie. Les mesures incitatives gouvernementales et la réglementation stricte des émissions encouragent davantage les consommateurs à passer à la mobilité électrique, en particulier dans les systèmes de transport urbain.

Aperçu du marché de la mobilité électrique en Asie-Pacifique

Le marché de la mobilité électrique en Asie et dans le Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, sous l'impulsion d'une urbanisation rapide, de politiques gouvernementales solides en matière de VE et de l'accroissement de la population de la classe moyenne dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud. La région est également une plaque tournante importante pour la fabrication et la production de piles électriques, ce qui réduit considérablement les coûts et améliore l'accessibilité. L'expansion des deux roues électriques, des trois roues et des services de mobilité partagée accélère encore l'adoption dans les centres urbains densément peuplés.

Marché japonais de la mobilité électrique

Le marché japonais de la mobilité électrique devrait connaître une croissance régulière de 2026 à 2033, grâce à un fort progrès technologique, à une sensibilisation accrue à l'environnement et à l'appui du gouvernement aux objectifs de neutralité carbone. Le pays met l'accent sur l'intégration des véhicules hybrides et électriques, avec des constructeurs automobiles majeurs comme Toyota et Honda en expansion de portefeuilles EV. Une forte densité urbaine et une infrastructure de recharge avancée favorisent l'adoption, en particulier dans les voitures particulières et les solutions de mobilité compacte.

Marché chinois de la mobilité électrique

En 2025, le marché chinois de la mobilité électrique a représenté la plus grande part des revenus de l'Asie-Pacifique, soutenu par une capacité de production massive de véhicules électriques, de fortes subventions publiques et une urbanisation rapide. La Chine demeure le leader mondial de la fabrication et de l'adoption de véhicules électriques, avec une forte prédominance dans les voitures électriques, les scooters et les autobus. Des entreprises comme BYD et NIO stimulent l'innovation et le déploiement à grande échelle, tandis que d'importantes infrastructures de tarification et des initiatives de villes intelligentes renforcent encore la croissance du marché dans le pays.

Part du marché de la mobilité électrique

L'industrie de la mobilité électrique est principalement dirigée par des entreprises bien établies, notamment :

• Tesla (États-Unis)

• TOYOTA MOTOR CORPORATION (Japon)

• Nissan (Japon)

• Groupe Renault (France)

• Ford Motor Company (États-Unis)

• General Motors (États-Unis)

• AB Volvo (Suède)

• BMW AG (Allemagne)

• Marshell Green Power (Chine)

• Daimler AG (Allemagne)

• MG Motor India Pvt. Ltd. (Inde)

• Honda Motor Co., Ltd (Japon)

• Tata Sons Private Limited (Inde)

• Mitsubishi Motors North America, Inc. (États-Unis)

Les derniers développements du marché de la mobilité électrique

- En décembre 2024, Rivian et Volkswagen (VW) ont formé une coentreprise de 5,8 milliards de dollars pour faire progresser la technologie des véhicules électriques dans plusieurs catégories de véhicules, intégrant les capacités logicielles de Rivian avec l'expertise de la plateforme de fabrication mondiale Volkswagen. Cette collaboration devrait accélérer l'innovation en matière de véhicules électriques, réduire les coûts de développement et renforcer la compétitivité du marché mondial des véhicules électriques grâce à une architecture de véhicules évolutive définie par des logiciels.

- En octobre 2023, Stellantis N.V. a conclu un protocole d'entente visant à établir une coentreprise axée sur le recyclage des batteries de véhicules électriques en fin de vie et des déchets de gigausines en Europe et en Amérique du Nord. L'initiative tire parti de la technologie à faible teneur en carbone d'Orano pour récupérer des matériaux critiques à partir de batteries lithium-ion, y compris la production de nouveaux matériaux de cathode. Cette évolution est susceptible de soutenir les pratiques de l'économie circulaire, de réduire la dépendance à l'égard des matières premières et de renforcer la durabilité de la chaîne d'approvisionnement en VE.

- En octobre 2023, Toyota Motor a signé un accord d'approvisionnement avec LG Energy Solution pour les véhicules électriques à batterie assemblés aux États-Unis, en vertu duquel LG Energy Solution fournira chaque année 20 GWh de modules de batterie NCMA à haute teneur en nickel à partir de 2025. L'entreprise investira environ 3 milliards de dollars dans son installation du Michigan pour développer la production de piles et de modules pour répondre aux besoins de Toyota. Ce partenariat devrait assurer la stabilité de l'approvisionnement en batteries, améliorer la capacité de production des véhicules électriques et renforcer la stratégie d'électrification de Toyota sur le marché nord-américain.

- En février 2023, BYD a annoncé de nouveaux partenariats de concessionnaires en Europe, y compris Motor Distributors Ltd (MDL) en Irlande et RSA en Norvège, augmentant la distribution en Finlande et en Islande. Ce mouvement soutient l'entrée de BYD=s sur plusieurs marchés européens avec sa gamme de véhicules électriques. L'expansion devrait améliorer la pénétration du marché, renforcer la présence de la marque en Europe et accélérer l'adoption des modèles d'EV chinois dans la région.

- En janvier 2024, Tesla a annoncé ses plans de développement d'un robotaxi abordable et d'un véhicule électrique d'entrée de gamme de 25 000 USD construit sur une architecture de véhicule partagée, destiné au lancement vers 2025. Cette stratégie vise à positionner Tesla en concurrence contre les véhicules à essence à faible coût et les nouveaux constructeurs de véhicules électriques à budget comme BYD. Le développement devrait accroître l'accessibilité aux VE, accroître la concurrence sur le marché dans le segment d'entrée de gamme et accélérer l'adoption de solutions de mobilité autonome.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA MOBILITÉ ÉLECTRIQUE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DE LA MOBILITÉ ÉLECTRIQUE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE LA MOBILITÉ ÉLECTRIQUE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 RÈGLEMENTATIONS ET POLITIQUES EN MATIÈRE DE MOBILITÉ ÉLECTRIQUE

5.2 NORMES DE MOBILITÉ ÉLECTRIQUE

5.3 ÉTUDE DE CAS SUR LES INFRASTRUCTURES DE RECHARGE

5.4 VENTES MONDIALES DE VÉHICULES ÉLECTRIQUES

5.5 ANALYSE DE LA CHAÎNE DE VALEUR

5.6 MODÈLE DES CINQ FORCES DE PORTER

5.7 MODÈLE D'INVESTISSEMENT VS MODÈLE D'ADOPTION

5.8 MEILLEURES STRATÉGIES GAGNANTES

6 MARCHÉ MONDIAL DE LA MOBILITÉ ÉLECTRIQUE, PAR PRODUIT

6.1 APERÇU

6.2 SCOOTERS ÉLECTRIQUES

6.3 SKATEBOARD ÉLECTRIQUE

6.4 MOTO ÉLECTRIQUE

6.5 VOITURE ÉLECTRIQUE

6.5.1 VOITURE DE TOURISME

6.5.2 VÉHICULE UTILITAIRE

6.6 FAUTEUIL ROULANT ÉLECTRIQUE

7 MARCHÉ MONDIAL DE LA MOBILITÉ ÉLECTRIQUE, PAR COMPOSANTS

7.1 APERÇU

7.2 CELLULES ET PACKS DE BATTERIES

7.3 FRAIS À BORD

7.4 INFODIVERTISSEMENT

7.5 MOTEURS ÉLECTRIQUES

7.6 AUTRES

8 MARCHÉ MONDIAL DE LA MOBILITÉ ÉLECTRIQUE, PAR TYPE

8.1 APERÇU

8.2 RÉTRO

8.3 DEBOUT/AUTO-ÉQUILIBRAGE

8.4 PLIAGE

9 MARCHÉ MONDIAL DE LA MOBILITÉ ÉLECTRIQUE, PAR BATTERIE

9.1 APERÇU

9.2 PLOMB-ACIDE SCELLÉ

9,3 NIMH

9,4 LI-ION

9,5 AUTRES

10 MARCHÉS MONDIAUX DE LA MOBILITÉ ÉLECTRIQUE, PAR TYPE DE SERVICE

10.1 APERÇU

10.2 PARTAGE DE DEUX-ROUES

10.2.1 ENTREPRISE À ENTREPRISE

10.2.2 ENTREPRISE VERS CONSOMMATEUR

10.2.3 PEER TO PEER

10.3 VTC

10.3.1 ENTREPRISE À ENTREPRISE

10.3.2 ENTREPRISE VERS CONSOMMATEUR

10.3.3 PEER TO PEER

10.4 AUTOPARTAGE

10.4.1 ENTREPRISE À ENTREPRISE

10.4.2 ENTREPRISE VERS CONSOMMATEUR

10.4.3 PEER TO PEER

10.5 LOCATION DE VOITURE

10.5.1 ENTREPRISE À ENTREPRISE

10.5.2 ENTREPRISE VERS CONSOMMATEUR

10.5.3 PEER TO PEER

10.6 MICROMOBILITÉ

10.6.1 ENTREPRISE À ENTREPRISE

10.6.2 ENTREPRISE VERS CONSOMMATEUR

10.6.3 PEER TO PEER

10.7 AUTRES

11 MARCHÉ MONDIAL DE LA MOBILITÉ ÉLECTRIQUE, PAR MODE DE DÉPLACEMENT

11.1 APERÇU

11.2 DÉPLACEMENTS QUOTIDIENS

11.3 CONNECTIVITÉ DU DERNIER KILOMÈTRE

11.4 DÉPLACEMENTS OCCASIONNELS

11,5 AUTRES

12 MARCHÉ MONDIAL DE LA MOBILITÉ ÉLECTRIQUE, PAR UTILISATION FINALE

12.1 APERÇU

12.2 PERSONNEL

12.3 ENTREPRISE

13 MARCHÉ MONDIAL DE LA MOBILITÉ ÉLECTRIQUE, PAR INFRASTRUCTURE DE RECHARGE

13.1 APERÇU

13.2 BORNES DE RECHARGE CC

13.2.1 CHADEMO

13.2.1.1. CHARGE NORMALE

13.2.1.2. SURALIMENTATION

13.2.2 SYSTÈME DE CHARGE COMBINÉ (CCS)

13.2.2.1. CHARGE NORMALE

13.2.2.2. SURALIMENTATION

13.2.3 BORNES DE RECHARGE CA

13.2.3.1. CHARGE NORMALE

13.2.3.2. SURALIMENTATION

13.3 SYSTÈMES DE CHARGE INDUCTIVE

13.4 CHARGE SANS FIL

13,5 AUTRES

14 MARCHÉ MONDIAL DE LA MOBILITÉ ÉLECTRIQUE, PAR TENSION

14.1 APERÇU

14,2 MOINS DE 24 VOLTS

14.3 24 VOLTS À 36 VOLTS

14,4 37 VOLTS À 48 VOLTS

14,5 PLUS GRAND QUE 48 VOLTS

15 MARCHÉ MONDIAL DE LA MOBILITÉ ÉLECTRIQUE, PAR CANAL DE VENTE

15.1 APERÇU

15.2 OEM

15.2.1 SCOOTER ÉLECTRIQUE

15.2.2 SKATEBOARD ÉLECTRIQUE

15.2.3 MOTO ÉLECTRIQUE

15.2.4 VOITURE ÉLECTRIQUE

15.2.5 FAUTEUIL ROULANT ÉLECTRIQUE

15.3 MARCHÉ DES PIÈCES DE RECHANGE

15.3.1 SCOOTER ÉLECTRIQUE

15.3.2 SKATEBOARD ÉLECTRIQUE

15.3.3 MOTO ÉLECTRIQUE

15.3.4 VOITURE ÉLECTRIQUE

15.3.5 FAUTEUIL ROULANT ÉLECTRIQUE

16 MARCHÉ MONDIAL DE LA MOBILITÉ ÉLECTRIQUE, PAR GÉOGRAPHIE

16.1 MARCHÉ MONDIAL DE LA MOBILITÉ ÉLECTRIQUE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

16.1.1 AMÉRIQUE DU NORD

16.1.1.1. États-Unis

16.1.1.2. CANADA

16.1.1.3. MEXIQUE

16.1.2 EUROPE

16.1.2.1. ALLEMAGNE

16.1.2.2. FRANCE

16.1.2.3. Royaume-Uni

16.1.2.4. ITALIE

16.1.2.5. ESPAGNE

16.1.2.6. RUSSIE

16.1.2.7. TURQUIE

16.1.2.8. BELGIQUE

16.1.2.9. PAYS-BAS

16.1.2.10. SUISSE

16.1.2.11. RESTE DE L'EUROPE

16.1.3 ASIE-PACIFIQUE

16.1.3.1. JAPON

16.1.3.2. CHINE

16.1.3.3. CORÉE DU SUD

16.1.3.4. INDE

16.1.3.5. AUSTRALIE

16.1.3.6. SINGAPOUR

16.1.3.7. THAÏLANDE

16.1.3.8. MALAISIE

16.1.3.9. INDONÉSIE

16.1.3.10. PHILIPPINES

16.1.3.11. RESTE DE L'ASIE-PACIFIQUE

16.1.4 AMÉRIQUE DU SUD

16.1.4.1. BRÉSIL

16.1.4.2. ARGENTINE

16.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

16.1.5 MOYEN-ORIENT ET AFRIQUE

16.1.5.1. AFRIQUE DU SUD

16.1.5.2. ÉGYPTE

16.1.5.3. ARABIE SAOUDITE

16.1.5.4. Émirats arabes unis

16.1.5.5. ISRAËL

16.1.5.6. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

16.2 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

17 MARCHÉ MONDIAL DE LA MOBILITÉ ÉLECTRIQUE, PAYSAGE DES ENTREPRISES

17.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

17.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

17.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

17.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

18 MARCHÉ MONDIAL DE LA MOBILITÉ ÉLECTRIQUE, ANALYSE SWOT ET DBMR

19 MARCHÉ MONDIAL DE LA MOBILITÉ ÉLECTRIQUE, PROFIL DE L'ENTREPRISE

19,1 TESLA

19.1.1 INSTANTANÉ DE L'ENTREPRISE

19.1.2 ANALYSE DES REVENUS

19.1.3 PRÉSENCE GÉOGRAPHIQUE

19.1.4 PORTEFEUILLE DE PRODUITS

19.1.5 ÉVOLUTIONS RÉCENTES

19.2 NISSAN MOTOR CORPORATION

19.2.1 INSTANTANÉ DE L'ENTREPRISE

19.2.2 ANALYSE DES REVENUS

19.2.3 PRÉSENCE GÉOGRAPHIQUE

19.2.4 PORTEFEUILLE DE PRODUITS

19.2.5 ÉVOLUTIONS RÉCENTES

19.3 BMW MOTORRAD INTERNATIONAL

19.3.1 INSTANTANÉ DE L'ENTREPRISE

19.3.2 ANALYSE DES REVENUS

19.3.3 PRÉSENCE GÉOGRAPHIQUE

19.3.4 PORTEFEUILLE DE PRODUITS

19.3.5 ÉVOLUTIONS RÉCENTES

19.4 HONDA MOTOR CO. LTD.

19.4.1 INSTANTANÉ DE L'ENTREPRISE

19.4.2 ANALYSE DES REVENUS

19.4.3 PRÉSENCE GÉOGRAPHIQUE

19.4.4 PORTEFEUILLE DE PRODUITS

19.4.5 ÉVOLUTIONS RÉCENTES

19,5 VOLKSWAGEN

19.5.1 INSTANTANÉ DE L'ENTREPRISE

19.5.2 ANALYSE DES REVENUS

19.5.3 PRÉSENCE GÉOGRAPHIQUE

19.5.4 PORTEFEUILLE DE PRODUITS

19.5.5 ÉVOLUTIONS RÉCENTES

19.6 DRIIVZ LTD.

19.6.1 INSTANTANÉ DE L'ENTREPRISE

19.6.2 ANALYSE DES REVENUS

19.6.3 PRÉSENCE GÉOGRAPHIQUE

19.6.4 PORTEFEUILLE DE PRODUITS

19.6.5 ÉVOLUTIONS RÉCENTES

19.7 SOLIDSTUDIO

19.7.1 INSTANTANÉ DE L'ENTREPRISE

19.7.2 ANALYSE DES REVENUS

19.7.3 PRÉSENCE GÉOGRAPHIQUE

19.7.4 PORTEFEUILLE DE PRODUITS

19.7.5 ÉVOLUTIONS RÉCENTES

19.8 GIREVE

19.8.1 INSTANTANÉ DE L'ENTREPRISE

19.8.2 ANALYSE DES REVENUS

19.8.3 PRÉSENCE GÉOGRAPHIQUE

19.8.4 PORTEFEUILLE DE PRODUITS

19.8.5 ÉVOLUTIONS RÉCENTES

19.9 SOLUTIONS DU DERNIER KILOMÈTRE

19.9.1 INSTANTANÉ DE L'ENTREPRISE

19.9.2 ANALYSE DES REVENUS

19.9.3 PRÉSENCE GÉOGRAPHIQUE

19.9.4 PORTEFEUILLE DE PRODUITS

19.9.5 ÉVOLUTIONS RÉCENTES

19.1 ZERO MOTORCYCLES, INC.

19.10.1 INSTANTANÉ DE L'ENTREPRISE

19.10.2 ANALYSE DES REVENUS

19.10.3 PRÉSENCE GÉOGRAPHIQUE

19.10.4 PORTEFEUILLE DE PRODUITS

19.10.5 ÉVOLUTIONS RÉCENTES

19.11 FORD MOTOR COMPANY

19.11.1 INSTANTANÉ DE L'ENTREPRISE

19.11.2 ANALYSE DES REVENUS

19.11.3 PRÉSENCE GÉOGRAPHIQUE

19.11.4 PORTEFEUILLE DE PRODUITS

19.11.5 ÉVOLUTIONS RÉCENTES

19.12 GREENFLUX ASSETS BV

19.12.1 INSTANTANÉ DE L'ENTREPRISE

19.12.2 ANALYSE DES REVENUS

19.12.3 PRÉSENCE GÉOGRAPHIQUE

19.12.4 PORTEFEUILLE DE PRODUITS

19.12.5 ÉVOLUTIONS RÉCENTES

19.13 VECTOR INFORMATIK GMBH

19.13.1 INSTANTANÉ DE L'ENTREPRISE

19.13.2 ANALYSE DES REVENUS

19.13.3 PRÉSENCE GÉOGRAPHIQUE

19.13.4 PORTEFEUILLE DE PRODUITS

19.13.5 ÉVOLUTIONS RÉCENTES

19.14 CONTINENTAL AG

19.14.1 INSTANTANÉ DE L'ENTREPRISE

19.14.2 ANALYSE DES REVENUS

19.14.3 PRÉSENCE GÉOGRAPHIQUE

19.14.4 PORTEFEUILLE DE PRODUITS

19.14.5 ÉVOLUTIONS RÉCENTES

19h15 KTM AG

19.15.1 INSTANTANÉ DE L'ENTREPRISE

19.15.2 ANALYSE DES REVENUS

19.15.3 PRÉSENCE GÉOGRAPHIQUE

19.15.4 PORTEFEUILLE DE PRODUITS

19.15.5 ÉVOLUTIONS RÉCENTES

19.16 GROUPE MAHINDRA

19.16.1 INSTANTANÉ DE L'ENTREPRISE

19.16.2 ANALYSE DES REVENUS

19.16.3 PRÉSENCE GÉOGRAPHIQUE

19.16.4 PORTEFEUILLE DE PRODUITS

19.16.5 ÉVOLUTIONS RÉCENTES

19.17 BYD COMPANY LIMITED

19.17.1 INSTANTANÉ DE L'ENTREPRISE

19.17.2 ANALYSE DES REVENUS

19.17.3 PRÉSENCE GÉOGRAPHIQUE

19.17.4 PORTEFEUILLE DE PRODUITS

19.17.5 ÉVOLUTIONS RÉCENTES

19.18 TOYOTA MOTOR CORPORATION

19.18.1 INSTANTANÉ DE L'ENTREPRISE

19.18.2 ANALYSE DES REVENUS

19.18.3 PRÉSENCE GÉOGRAPHIQUE

19.18.4 PORTEFEUILLE DE PRODUITS

19.18.5 ÉVOLUTIONS RÉCENTES

19.19 ÉNERGIE VERTE CINÉTIQUE

19.19.1 INSTANTANÉ DE L'ENTREPRISE

19.19.2 ANALYSE DES REVENUS

19.19.3 PRÉSENCE GÉOGRAPHIQUE

19.19.4 PORTEFEUILLE DE PRODUITS

19.19.5 ÉVOLUTIONS RÉCENTES

19.2 GROUPE D'ÉQUIPEMENT ALTA

19.20.1 INSTANTANÉ DE L'ENTREPRISE

19.20.2 ANALYSE DES REVENUS

19.20.3 PRÉSENCE GÉOGRAPHIQUE

19.20.4 PORTEFEUILLE DE PRODUITS

19.20.5 ÉVOLUTIONS RÉCENTES

19.21 TERRA MOTORS CORPORATIONS

19.21.1 INSTANTANÉ DE L'ENTREPRISE

19.21.2 ANALYSE DES REVENUS

19.21.3 PRÉSENCE GÉOGRAPHIQUE

19.21.4 PORTEFEUILLE DE PRODUITS

19.21.5 ÉVOLUTIONS RÉCENTES

19.22 VMOTO LIMITÉE

19.22.1 INSTANTANÉ DE L'ENTREPRISE

19.22.2 ANALYSE DES REVENUS

19.22.3 PRÉSENCE GÉOGRAPHIQUE

19.22.4 PORTEFEUILLE DE PRODUITS

19.22.5 ÉVOLUTIONS RÉCENTES

19.23 YAMAHA MOTOR COMPANY LIMITED

19.23.1 INSTANTANÉ DE L'ENTREPRISE

19.23.2 ANALYSE DES REVENUS

19.23.3 PRÉSENCE GÉOGRAPHIQUE

19.23.4 PORTEFEUILLE DE PRODUITS

19.23.5 ÉVOLUTIONS RÉCENTES

20 CONCLUSION

21 RAPPORTS CONNEXES

22 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.