Global Electric Vehicle Sensor Market

Taille du marché en milliards USD

TCAC :

%

USD

13.02 Billion

USD

35.18 Billion

2024

2032

USD

13.02 Billion

USD

35.18 Billion

2024

2032

| 2025 –2032 | |

| USD 13.02 Billion | |

| USD 35.18 Billion | |

| % | |

|

Segmentation du marché mondial des capteurs pour véhicules électriques, par type (capteurs de température, de proximité, de position, de courant, de vitesse et autres), application (système de gestion de batterie, châssis, groupe motopropulseur, sécurité et contrôle, et télématique), type de véhicule (voiture particulière et utilitaire), type de propulsion (BEV et HV) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des capteurs pour véhicules électriques

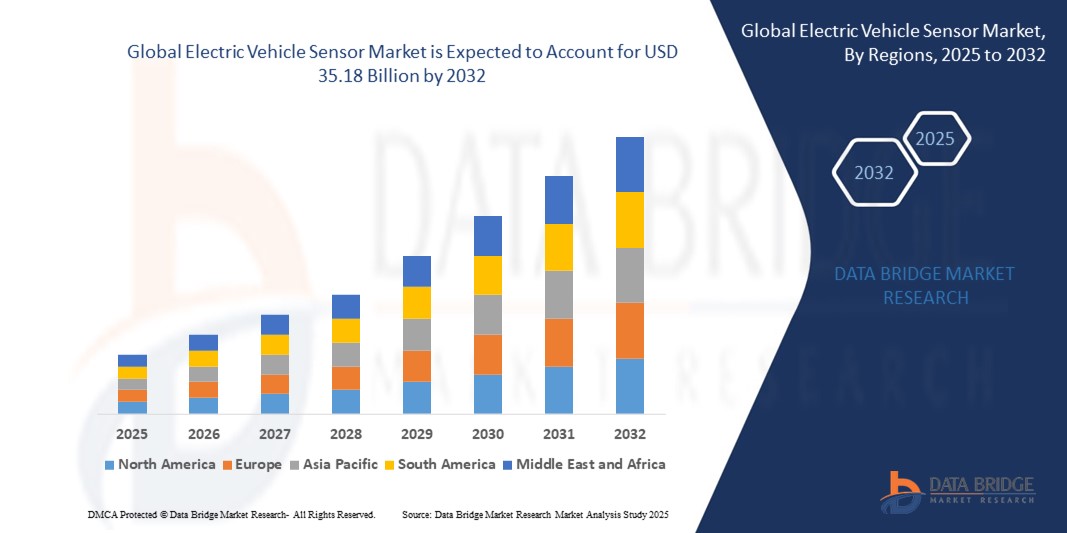

- La taille du marché mondial des capteurs pour véhicules électriques était évaluée à 13,02 milliards USD en 2024 et devrait atteindre 35,18 milliards USD d'ici 2032 , à un TCAC de 13,23 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’adoption croissante des véhicules électriques, les progrès des technologies de capteurs et la demande croissante en matière de sécurité et d’automatisation des véhicules.

- Les incitations gouvernementales croissantes en faveur de la mobilité électrique, l’expansion des infrastructures de recharge et la préférence des consommateurs pour les véhicules économes en énergie soutiennent également la croissance du marché.

Analyse du marché des capteurs pour véhicules électriques

- Le marché connaît des développements technologiques rapides visant à améliorer la sécurité, les performances et la connectivité des véhicules.

- L'intégration croissante des systèmes avancés d'aide à la conduite (ADAS) et des fonctionnalités de conduite autonome stimule la demande de solutions de capteurs fiables

- L'Amérique du Nord a dominé le marché des capteurs pour véhicules électriques avec la plus grande part de revenus de 38,5 % en 2024, grâce à l'adoption croissante des véhicules électriques, aux incitations gouvernementales en faveur de la mobilité propre et à la demande croissante de technologies de véhicules connectés et autonomes.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des capteurs de véhicules électriques , grâce à l'expansion de la production de véhicules électriques, aux avancées technologiques dans les systèmes de capteurs et à la demande croissante de solutions de surveillance de véhicules rentables et fiables.

- Le segment des capteurs de température a représenté la plus grande part de marché en 2024, grâce au besoin crucial de gestion thermique des batteries et de l'électronique de puissance. Les capteurs de température contribuent à prévenir la surchauffe, à assurer la longévité des batteries et à maintenir des performances optimales du véhicule.

Portée du rapport et segmentation du marché des capteurs pour véhicules électriques

|

Attributs |

Informations clés sur le marché des capteurs pour véhicules électriques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des capteurs pour véhicules électriques

Progrès des technologies de capteurs intelligents dans les véhicules électriques

- Le développement rapide des capteurs intelligents transforme le paysage des véhicules électriques en permettant une surveillance en temps réel des performances du véhicule, de l'état de la batterie et des systèmes de sécurité. Des capteurs de haute précision favorisent l'efficacité énergétique, la maintenance prédictive et l'amélioration de l'expérience de conduite.

- La demande croissante de capteurs fiables pour les véhicules électriques autonomes et semi-autonomes favorise l'adoption de systèmes LiDAR, à ultrasons et à caméra. Ces capteurs sont particulièrement essentiels pour l'évitement des collisions, le maintien dans la voie et le régulateur de vitesse adaptatif, améliorant ainsi la sécurité globale du véhicule.

- Des capteurs économiques et compacts facilitent l'intégration dans une gamme plus large de véhicules électriques, des véhicules haut de gamme aux véhicules grand public. Les constructeurs bénéficient d'une adoption accrue des capteurs sans impact significatif sur le prix des véhicules.

- Par exemple, en 2023, les principaux fabricants de véhicules électriques en Chine ont signalé une meilleure gestion de la batterie et une autonomie prolongée après l'intégration de capteurs thermiques et de courant avancés fournis par des entreprises technologiques nationales.

- Si l'adoption de capteurs intelligents améliore la sécurité, l'efficacité et la fonctionnalité des véhicules électriques, la croissance du marché repose sur l'innovation continue, la standardisation et l'interopérabilité entre les modèles de véhicules. Les fabricants de capteurs doivent privilégier des solutions évolutives et rentables pour tirer pleinement parti de cette tendance.

Dynamique du marché des capteurs pour véhicules électriques

Conducteur

Demande croissante de solutions de sécurité des véhicules et de conduite autonome

- L'attention croissante portée à la sécurité des véhicules électriques et à la conduite autonome incite les constructeurs automobiles à déployer des capteurs avancés comme composants essentiels des systèmes ADAS et de conduite autonome. Ces systèmes s'appuient sur des données de capteurs de haute précision pour garantir une navigation sûre et éviter les collisions, tout en améliorant la fiabilité globale du véhicule et en réduisant les erreurs humaines sur la route.

- La demande des consommateurs pour des véhicules fiables, économes en énergie et connectés encourage l'intégration régulière de plateformes multicapteurs, même sur les modèles électriques de milieu de gamme. Cette tendance s'explique par une attention accrue portée à la sécurité et aux performances des véhicules, ainsi que par des attentes croissantes en matière de mobilité intelligente et de services embarqués basés sur l'IoT.

- Les réglementations gouvernementales favorisant les normes de sécurité des véhicules électriques et les incitations à la mobilité intelligente renforcent la croissance du marché. Les politiques visant la réduction des émissions, l'adoption de la conduite autonome et les transports intelligents favorisent l'intégration de capteurs dans les nouvelles flottes de véhicules électriques, tout en encourageant les investissements en R&D pour les technologies de capteurs avancées.

- Par exemple, en 2022, les régulateurs européens ont imposé des exigences spécifiques en matière de capteurs de sécurité pour les nouveaux véhicules électriques, ce qui a stimulé la demande de systèmes LiDAR, radars et caméras dans la région. Cette impulsion réglementaire incite également les constructeurs automobiles à adopter des protocoles de capteurs standardisés pour assurer la conformité du marché mondial.

- Alors que les préoccupations en matière de sécurité et les cadres réglementaires accélèrent la croissance du marché, la standardisation des capteurs, leur intégration à l'électronique embarquée et l'optimisation des coûts sont essentielles pour garantir une adoption généralisée. Les constructeurs doivent également assurer l'interopérabilité entre les différents types de capteurs et les plateformes de véhicules électriques.

Retenue/Défi

Coût élevé des systèmes de capteurs avancés et complexité d'intégration

- Les capteurs avancés pour véhicules électriques, tels que le LiDAR, le radar et les caméras haute résolution, présentent des coûts de fabrication et d'intégration élevés, ce qui limite leur adoption dans les véhicules électriques d'entrée et de milieu de gamme. Le prix élevé des matières premières, combiné à des exigences d'assemblage complexes, limite encore davantage l'accessibilité des véhicules électriques grand public.

- De nombreux constructeurs sont confrontés à des défis techniques pour intégrer plusieurs capteurs aux systèmes de contrôle embarqués, nécessitant des logiciels spécialisés, un étalonnage et des mises à jour continues. Le manque de personnel formé et d'expertise technique en fusion de capteurs peut retarder le développement des véhicules et réduire l'efficacité opérationnelle.

- Les contraintes de la chaîne d'approvisionnement, notamment la pénurie de semi-conducteurs et la disponibilité limitée de composants de haute précision, limitent l'évolutivité des capteurs et leur installation rapide sur les chaînes de production de véhicules électriques. Les retards logistiques et les perturbations du commerce international peuvent exacerber ces goulots d'étranglement, impactant les calendriers de production et le lancement sur le marché.

- Par exemple, en 2023, plusieurs startups nord-américaines du secteur des véhicules électriques ont signalé des retards dans le lancement de leurs véhicules en raison d'un accès limité aux modules radar et LiDAR des fournisseurs mondiaux. Ces contraintes ont également contraint les entreprises à privilégier les modèles à forte marge ou à retarder l'intégration de fonctionnalités sur les véhicules milieu de gamme, affectant ainsi leur compétitivité.

- Alors que les technologies de capteurs continuent de progresser, il est crucial de surmonter les obstacles liés aux coûts, à l'intégration et à la chaîne d'approvisionnement. Les acteurs doivent privilégier les solutions de capteurs modulaires, le développement interne, les stratégies de réduction des coûts et les partenariats durables avec les fournisseurs pour exploiter le potentiel durable du marché.

Portée du marché des capteurs pour véhicules électriques

Le marché est segmenté en fonction du type, de l’application, du type de véhicule et du type de propulsion.

- Par type

Le marché des capteurs pour véhicules électriques est segmenté en fonction de leur type : capteurs de température, capteurs de proximité, capteurs de position, capteurs de courant, capteurs de vitesse, etc. En 2024, le segment des capteurs de température a représenté la plus grande part de marché, stimulée par le besoin crucial de gestion thermique des batteries et de l'électronique de puissance. Les capteurs de température contribuent à prévenir la surchauffe, à assurer la longévité des batteries et à maintenir des performances optimales du véhicule.

Le segment des capteurs de courant devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante de surveillance en temps réel du flux d'énergie et de l'efficacité énergétique des véhicules électriques. Les capteurs de courant sont particulièrement appréciés pour leur précision et leur capacité à prendre en charge les systèmes de gestion de batterie et l'optimisation du groupe motopropulseur, ce qui les rend indispensables pour les véhicules électriques modernes.

- Par application

En fonction des applications, le marché est segmenté en systèmes de gestion de batterie, châssis, groupe motopropulseur, sécurité et contrôle, et télématique. Le segment des systèmes de gestion de batterie détenait la plus grande part de marché en 2024, en raison de l'adoption croissante des véhicules électriques et du besoin d'une surveillance précise des performances, de l'état de charge et des conditions thermiques des batteries.

Le segment de la sécurité et du contrôle devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, soutenu par la demande croissante de systèmes avancés d'assistance à la conduite (ADAS) et de fonctionnalités de conduite autonome qui s'appuient sur des données de capteurs en temps réel pour éviter les collisions, surveiller la vitesse et la stabilité du véhicule.

- Par type de véhicule

Selon le type de véhicule, le marché est segmenté en voitures particulières et véhicules utilitaires. En 2024, le segment des voitures particulières détenait la plus grande part de chiffre d'affaires, portée par l'adoption croissante des voitures électriques, la préférence croissante des consommateurs pour les véhicules économes en énergie et connectés, et le développement des infrastructures de recharge. Les voitures particulières bénéficient d'une intégration avancée des capteurs, prenant en charge la gestion de la batterie, des fonctions de sécurité et des performances de conduite améliorées.

Le segment des véhicules utilitaires devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux investissements croissants dans les bus, camions et véhicules de livraison électriques. Les capteurs des véhicules utilitaires électriques permettent la surveillance de la flotte, la maintenance prédictive et l'optimisation énergétique, ce qui les rend essentiels pour la logistique, les transports publics et la livraison du dernier kilomètre.

- Par type de propulsion

Selon le type de propulsion, le marché est segmenté en véhicules électriques à batterie (VEB) et véhicules hybrides (VH). Le segment des VEB détenait la plus grande part de chiffre d'affaires en 2024, grâce à la transition vers les véhicules 100 % électriques, aux politiques gouvernementales de soutien, aux objectifs de réduction des émissions et à la sensibilisation croissante des consommateurs à la mobilité durable. Les capteurs des VEB surveillent les performances des batteries, le rendement du groupe motopropulseur et les systèmes de sécurité du véhicule, garantissant ainsi un fonctionnement optimal.

Le segment des véhicules hybrides devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante de technologies de transition combinant moteurs à combustion interne et groupes motopropulseurs électriques. Les véhicules hybrides électriques s'appuient fortement sur des capteurs pour la gestion de l'énergie, le freinage régénératif et l'intégration fluide entre les sources d'énergie, favorisant ainsi à la fois la performance et l'efficacité énergétique.

Analyse régionale du marché des capteurs pour véhicules électriques

- L'Amérique du Nord a dominé le marché des capteurs pour véhicules électriques avec la plus grande part de revenus de 38,5 % en 2024, grâce à l'adoption croissante des véhicules électriques, aux incitations gouvernementales en faveur de la mobilité propre et à la demande croissante de technologies de véhicules connectés et autonomes.

- Les consommateurs et les fabricants de la région accordent une grande importance à l'intégration avancée de capteurs pour la gestion de la batterie, la sécurité et les systèmes ADAS, qui améliorent l'efficacité, la fiabilité et les performances globales des véhicules.

- Cette adoption généralisée est en outre soutenue par une infrastructure automobile bien établie, des revenus disponibles élevés et une forte concentration sur la recherche et le développement, faisant des capteurs EV des composants essentiels des véhicules électriques de tourisme et commerciaux.

Aperçu du marché américain des capteurs pour véhicules électriques

Le marché américain des capteurs pour véhicules électriques a représenté la plus grande part de marché en Amérique du Nord en 2024, grâce à l'essor des voitures électriques, au développement des réseaux de recharge et à des réglementations de sécurité strictes. Les consommateurs et les gestionnaires de flottes privilégient de plus en plus les systèmes de capteurs avancés pour la gestion des batteries, la prévention des collisions et la conduite autonome. La préférence croissante pour les véhicules connectés et intelligents, combinée à l'intégration de capteurs LiDAR, radars et caméras, stimule encore davantage la croissance du marché.

Aperçu du marché européen des capteurs pour véhicules électriques

Le marché européen des capteurs pour véhicules électriques devrait connaître sa plus forte croissance entre 2025 et 2032, porté par des normes d'émission strictes, l'adoption croissante des véhicules électriques et les mesures gouvernementales incitatives en faveur de la mobilité verte. La sensibilisation croissante à la sécurité et aux performances des véhicules, conjuguée à la forte présence des constructeurs de véhicules électriques, stimule la demande de technologies de capteurs de haute précision. L'Europe connaît une croissance significative sur les segments des véhicules électriques, tant pour les particuliers que pour les utilitaires, avec l'intégration de capteurs dans les nouveaux modèles et les véhicules modernisés.

Aperçu du marché britannique des capteurs pour véhicules électriques

Le marché britannique des capteurs pour véhicules électriques devrait connaître sa plus forte croissance entre 2025 et 2032, porté par l'adoption croissante des véhicules électriques, l'accent mis sur la sécurité des véhicules et la demande de solutions de mobilité connectée. Les préoccupations concernant les émissions, les obligations gouvernementales en matière de véhicules zéro émission et l'augmentation des investissements dans les infrastructures de transport intelligentes incitent les constructeurs automobiles et les gestionnaires de flottes à intégrer des capteurs avancés.

Aperçu du marché allemand des capteurs pour véhicules électriques

Le marché allemand des capteurs pour véhicules électriques devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à une solide expertise en ingénierie automobile, aux mesures gouvernementales incitatives pour l'adoption des véhicules électriques et à l'importance croissante accordée à la mobilité durable. Les constructeurs allemands de véhicules électriques investissent massivement dans l'intégration de systèmes de capteurs avancés pour la gestion des batteries, l'efficacité du groupe motopropulseur et la conduite autonome, favorisant ainsi le déploiement généralisé des capteurs.

Aperçu du marché des capteurs pour véhicules électriques en Asie-Pacifique

Le marché des capteurs pour véhicules électriques en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'urbanisation rapide, la hausse des revenus disponibles et les avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. Le développement des capacités de production de composants pour véhicules électriques dans la région, les politiques gouvernementales favorables et l'adoption croissante des véhicules électriques stimulent la demande de systèmes de capteurs fiables et économiques.

Aperçu du marché japonais des capteurs pour véhicules électriques

Le marché japonais des capteurs pour véhicules électriques devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'importance accordée par le pays à la conduite autonome, à son adoption massive des technologies et à la demande de véhicules économes en énergie. L'intégration des capteurs aux systèmes de gestion de batterie, aux systèmes d'aide à la conduite et aux plateformes de véhicules connectés stimule la croissance du marché. De plus, le vieillissement de la population japonaise et la préférence pour des solutions de mobilité sûres et faciles d'utilisation encouragent l'adoption des véhicules électriques, tant pour les particuliers que pour les utilitaires.

Aperçu du marché chinois des capteurs pour véhicules électriques

En 2024, le marché chinois des capteurs pour véhicules électriques a représenté la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'adoption rapide des véhicules électriques, aux mesures incitatives gouvernementales et à la sensibilisation croissante des consommateurs à la mobilité verte. La Chine est un pôle majeur de fabrication de véhicules électriques, et l'intégration de capteurs dans la gestion des batteries, les systèmes de sécurité et la télématique devient la norme pour les véhicules électriques, tant pour les particuliers que pour les utilitaires. La tendance vers les villes intelligentes et la disponibilité de solutions de capteurs économiques sont des facteurs clés qui propulsent le marché chinois.

Part de marché des capteurs pour véhicules électriques

L'industrie des capteurs pour véhicules électriques est principalement dirigée par des entreprises bien établies, notamment :

- Robert Bosch GmbH (Allemagne)

- Continental AG (Allemagne)

- Sensata Technologies, Inc. (États-Unis)

- TE Connectivity Ltd. (Suisse)

- Allegro Microsystems, LLC (États-Unis)

- Infineon Technologies AG (Allemagne)

- Analog Devices, Inc. (États-Unis)

- Melexis NV (Belgique)

- Panasonic Corporation (Japon)

- NXP Semiconductors (Pays-Bas)

Derniers développements sur le marché mondial des capteurs pour véhicules électriques

- En mars 2023, Bosch GmbH a présenté une nouvelle génération de capteurs de température pour véhicules électriques, conçus pour offrir une précision accrue et une fiabilité accrue. Ces capteurs visent à optimiser la gestion des batteries et les systèmes de contrôle thermique, garantissant ainsi un fonctionnement plus sûr et plus efficace des véhicules. Cette innovation répond au besoin croissant de solutions de capteurs avancées dans le secteur des véhicules électriques, favorisant ainsi l'amélioration des performances, la réduction des temps d'arrêt et une adoption plus large des véhicules électriques à l'échelle mondiale.

- En janvier 2023, Continental AG a lancé une technologie avancée de capteurs de proximité pour véhicules électriques, permettant une détection précise des objets et une meilleure prévention des collisions. Ces capteurs améliorent la sécurité et l'expérience de conduite grâce à la prise en charge des systèmes ADAS et des fonctions automatisées. Ce développement renforce la position de Continental sur le marché des capteurs pour véhicules électriques, favorisant l'adoption de systèmes de sécurité intelligents et contribuant à la croissance du marché.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.