Global Electricity And Steam Generation Waste Heat Recovery Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

33.65 Billion

USD

46.76 Billion

2024

2032

USD

33.65 Billion

USD

46.76 Billion

2024

2032

| 2025 –2032 | |

| USD 33.65 Billion | |

| USD 46.76 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de récupération de chaleur perdue pour la production d'électricité et de vapeur, par application (préchauffage et production de vapeur et d'électricité), utilisation finale (raffinerie de pétrole, chimie, ciment, fabrication de métaux lourds, pâtes et papiers, alimentation et boissons, verre et autres), technologie (échangeurs de chaleur, chaudières, turbines, pompes à chaleur, systèmes à cycle organique de Rankine et autres), température ( 650 °C) et type (systèmes de cogénération au gaz et au diesel, systèmes d'économiseur de cheminée de chaudière et systèmes d'incinération des fumées) - Tendances et prévisions de l'industrie jusqu'en 2032.

Taille du marché des systèmes de récupération de chaleur résiduelle pour la production d'électricité et de vapeur

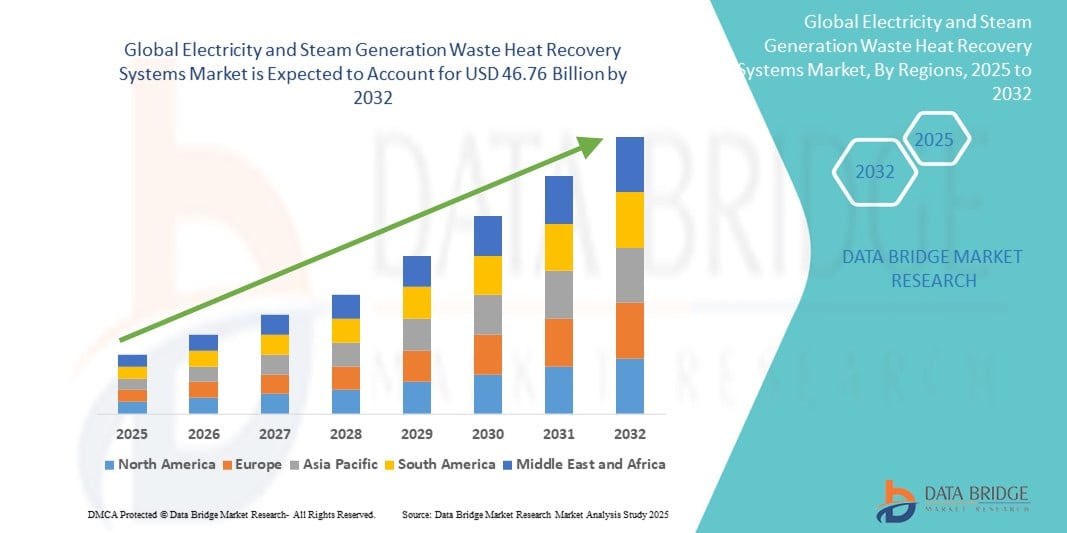

- La taille du marché mondial des systèmes de récupération de chaleur perdue pour la production d'électricité et de vapeur était évaluée à 33,65 milliards USD en 2024 et devrait atteindre 46,76 milliards USD d'ici 2032 , à un TCAC de 4,2 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par les exigences croissantes en matière d'efficacité énergétique industrielle, les réglementations environnementales strictes et l'adoption croissante de solutions énergétiques durables pour réduire les émissions de gaz à effet de serre.

- L'accent croissant mis sur la conservation de l'énergie, associé au besoin d'une production d'électricité rentable, accélère l'adoption de systèmes de récupération de chaleur résiduelle (WHRS) dans les applications industrielles et commerciales.

Analyse du marché des systèmes de récupération de chaleur résiduelle pour la production d'électricité et de vapeur

- Les systèmes de récupération de chaleur perdue capturent et réutilisent la chaleur générée comme sous-produit des processus industriels, la convertissant en électricité ou en vapeur pour améliorer l'efficacité énergétique et réduire les coûts d'exploitation.

- La demande de WHRS est alimentée par la hausse des coûts de l’énergie, les initiatives gouvernementales promouvant les technologies écoénergétiques et la sensibilisation croissante à la durabilité dans des secteurs tels que le raffinage du pétrole, le ciment et la fabrication de produits chimiques.

- L'Amérique du Nord a dominé le marché des systèmes de récupération de chaleur résiduelle pour la production d'électricité et de vapeur avec une part de revenus de 27,4 % en 2024, grâce à des réglementations environnementales strictes, à une forte adoption des centrales électriques à cycle combiné et à des investissements importants dans les technologies écoénergétiques, en particulier aux États-Unis.

- L’Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide au cours de la période de prévision, propulsée par une industrialisation rapide, une augmentation des activités de construction et des politiques gouvernementales de soutien dans des pays comme la Chine et l’Inde.

- Le segment de la production de vapeur et d'électricité a dominé la plus grande part de revenus du marché, soit 51 % en 2024, grâce à la demande croissante de solutions écoénergétiques et à la capacité de convertir la chaleur résiduelle en énergie utilisable, réduisant ainsi les coûts d'exploitation et les émissions de gaz à effet de serre dans des secteurs tels que la production d'électricité et la fabrication.

Portée du rapport et segmentation du marché des systèmes de récupération de chaleur résiduelle pour la production d'électricité et de vapeur

|

Attributs |

Systèmes de récupération de chaleur perdue pour la production d'électricité et de vapeur : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes de récupération de chaleur résiduelle pour la production d'électricité et de vapeur

« Adoption croissante de technologies avancées telles que le cycle organique de Rankine (ORC) et les générateurs thermoélectriques »

- Le marché mondial des systèmes de récupération de chaleur résiduelle pour la production d'électricité et de vapeur connaît une tendance significative vers l'intégration de technologies avancées telles que les systèmes à cycle organique de Rankine (ORC) et les générateurs thermoélectriques (TEG).

- Ces technologies permettent de récupérer efficacement la chaleur résiduelle des processus industriels, en la convertissant en électricité ou en vapeur utilisable, améliorant ainsi l'efficacité énergétique.

- Les systèmes ORC gagnent particulièrement du terrain dans les industries utilisant des sources de chaleur résiduelle à basse et moyenne température, telles que l'industrie agroalimentaire, la pâte à papier et le papier, et la fabrication de produits chimiques, en raison de leur capacité à produire de l'énergie à partir de plages de températures plus basses.

- Par exemple, les entreprises déploient des systèmes ORC pour capter la chaleur résiduelle des fours à ciment ou des gaz d'échappement des raffineries afin de produire de l'électricité propre, réduisant ainsi la dépendance aux combustibles fossiles.

- Les TEG sont étudiés pour leur potentiel à convertir la chaleur perdue directement en électricité, en particulier dans les applications à haute température telles que la fabrication de l'acier et du verre.

- Cette tendance renforce l’attrait des systèmes de récupération de chaleur perdue en offrant des solutions rentables et durables pour les industries à forte consommation d’énergie.

Dynamique du marché des systèmes de récupération de chaleur résiduelle pour la production d'électricité et de vapeur

Conducteur

« L'accent est mis de plus en plus sur l'efficacité énergétique et la réduction des émissions de carbone »

- L’importance croissante accordée à la conservation de l’énergie et à la réduction des émissions de gaz à effet de serre à l’échelle mondiale est un facteur déterminant pour le marché des systèmes de récupération de chaleur perdue.

- Des industries telles que le raffinage du pétrole, le ciment et la production chimique adoptent des systèmes de récupération de chaleur perdue pour optimiser la consommation d'énergie et réduire les coûts d'exploitation.

- Les réglementations et les incitations gouvernementales, telles que le Pacte vert européen et la loi bipartite américaine sur les infrastructures, favorisent l'adoption de technologies économes en énergie, stimulant ainsi la croissance du marché.

- L'expansion de l'IoT et des systèmes de contrôle avancés permet une surveillance et une optimisation en temps réel des processus de récupération de chaleur perdue, améliorant ainsi les performances du système.

- La demande industrielle croissante dans des régions comme l'Asie-Pacifique, en particulier en Chine et en Inde, pour des solutions énergétiques durables stimule davantage le marché, car ces pays se concentrent sur la réduction de l'empreinte carbone.

- Les systèmes de récupération de chaleur perdue offrent une solution rentable en générant de l'électricité et de la chaleur sur site, réduisant ainsi la dépendance aux sources d'énergie externes.

Retenue/Défi

« Investissement initial élevé et complexité technique »

- Les coûts initiaux élevés associés à l'installation de systèmes de récupération de chaleur perdue, y compris le matériel, les logiciels et l'intégration, constituent un obstacle important, en particulier pour les petites et moyennes entreprises (PME) des marchés émergents.

- La complexité de la modernisation de ces systèmes dans des installations industrielles existantes, comme dans les raffineries de pétrole ou les usines de fabrication de métaux lourds, peut augmenter les coûts de mise en œuvre et les temps d'arrêt.

- De plus, les préoccupations concernant la maintenance du système et la fiabilité opérationnelle, en particulier pour les technologies avancées telles que l'ORC et les TEG, peuvent décourager l'adoption

- L'absence de solutions standardisées dans divers secteurs, tels que la fabrication de produits alimentaires et de boissons ou de verre, complique la conception et le déploiement des systèmes, limitant ainsi la croissance du marché.

- Les variations réglementaires entre les régions concernant les normes d’efficacité énergétique et la conformité environnementale constituent un obstacle supplémentaire à l’expansion du marché, en particulier pour les fabricants internationaux.

Portée du marché des systèmes de récupération de chaleur résiduelle pour la production d'électricité et de vapeur

Le marché est segmenté en fonction de l’application, de l’utilisation finale, de la technologie, de la température et du type.

- Par application

En fonction des applications, le marché mondial des systèmes de récupération de chaleur résiduelle pour la production d'électricité et de vapeur est segmenté en deux catégories : le préchauffage et la production de vapeur et d'électricité. En 2024, le segment de la production de vapeur et d'électricité a dominé le marché avec une part de chiffre d'affaires de 51 %, grâce à la demande croissante de solutions écoénergétiques et à la capacité de convertir la chaleur résiduelle en énergie utilisable, réduisant ainsi les coûts d'exploitation et les émissions de gaz à effet de serre dans des secteurs tels que la production d'électricité et l'industrie manufacturière.

Le segment du préchauffage devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son utilisation généralisée dans des secteurs tels que la transformation chimique et la production de métaux, où la chaleur résiduelle est utilisée pour préchauffer les matières premières ou les matières premières, réduisant ainsi la consommation d'énergie et améliorant l'efficacité des procédés. Les progrès technologiques des échangeurs de chaleur accélèrent encore leur adoption.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en raffineries de pétrole, produits chimiques, ciment, fabrication de métaux lourds, pâtes et papiers, agroalimentaire, verre, etc. Le segment du ciment devrait détenir la plus grande part de chiffre d'affaires du marché, soit 21 % en 2024, grâce à la forte consommation d'énergie dans la production de ciment et à l'adoption de systèmes de récupération de chaleur résiduelle pour produire de l'électricité et réduire les coûts de production, en particulier dans les économies émergentes où le secteur de la construction est en pleine expansion.

Le secteur de la fabrication de métaux lourds devrait connaître une croissance robuste de 2025 à 2032, propulsée par la demande mondiale croissante d'acier et d'aluminium dans des secteurs tels que la construction et l'automobile, associée à des réglementations environnementales plus strictes encourageant les technologies écoénergétiques pour réduire les émissions de carbone.

- Par technologie

Sur le plan technologique, le marché est segmenté en échangeurs de chaleur, chaudières, turbines, pompes à chaleur, systèmes à cycle organique de Rankine (ORC), entre autres. Le segment des échangeurs de chaleur devrait représenter la plus grande part de marché, soit 35 % en 2024, en raison de son rôle essentiel dans le transfert de la chaleur résiduelle des gaz d'échappement vers les fluides de traitement, permettant ainsi une récupération d'énergie efficace dans divers secteurs.

Le segment des systèmes à cycle organique de Rankine (ORC) devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à sa capacité à produire de l'électricité à partir de sources de chaleur résiduelle à basse et moyenne température, ce qui le rend idéal pour les industries telles que les centrales géothermiques et solaires thermiques, ainsi que pour d'autres processus industriels avec des températures de chaleur résiduelle plus basses.

- Par température

En fonction de la température, le marché est segmenté en < 230 °C, 230-650 °C et > 650 °C. Le segment 230-650 °C devrait représenter la plus grande part de marché, soit 43 % en 2024. Cette plage de températures est en effet prédominante dans les industries de taille moyenne telles que l'industrie papetière, l'agroalimentaire et la chimie, où les systèmes de récupération de chaleur résiduelle améliorent l'efficacité énergétique et réduisent les émissions de CO2.

Le segment > 650 °C devrait connaître une croissance significative de 2025 à 2032, grâce à son application dans les industries à haute température telles que la production de ciment et de verre, où les technologies avancées de récupération de chaleur capturent une quantité importante de chaleur résiduelle pour produire de l'électricité et de la vapeur, conformément aux objectifs de durabilité.

- Par type

Selon le type, le marché est segmenté en systèmes de cogénération gaz et diesel, systèmes d'économiseur de cheminées de chaudières et systèmes d'incinération des fumées. Le segment des systèmes de cogénération gaz et diesel devrait représenter la plus grande part de marché, soit 40 % en 2024, grâce à leur utilisation répandue dans les systèmes de cogénération, qui produisent simultanément de l'électricité et de l'énergie thermique utile, améliorant ainsi l'efficacité énergétique globale.

Le segment des systèmes économiseurs de cheminées d'échappement de chaudières devrait connaître une croissance rapide de 2025 à 2032, alimentée par leur capacité à récupérer la chaleur des gaz d'échappement des chaudières pour produire de la vapeur, qui est ensuite utilisée pour la production d'électricité ou le chauffage des procédés, en particulier dans les industries à forte intensité énergétique telles que le raffinage du pétrole et le traitement chimique.

Analyse régionale du marché des systèmes de récupération de chaleur résiduelle pour la production d'électricité et de vapeur

- L'Amérique du Nord a dominé le marché des systèmes de récupération de chaleur résiduelle pour la production d'électricité et de vapeur avec une part de revenus de 27,4 % en 2024, grâce à des réglementations environnementales strictes, à une forte adoption des centrales électriques à cycle combiné et à des investissements importants dans les technologies écoénergétiques, en particulier aux États-Unis.

- Les consommateurs et les industries privilégient les systèmes de récupération de chaleur perdue pour réduire les coûts énergétiques, améliorer l'efficacité opérationnelle et minimiser les émissions de gaz à effet de serre, en particulier dans les régions à forte intensité énergétique avec diverses applications industrielles.

- La croissance est soutenue par les progrès des technologies de récupération de chaleur perdue, telles que les systèmes à cycle organique de Rankine (ORC) et les échangeurs de chaleur à haut rendement, ainsi que par l'adoption croissante des nouvelles installations et des projets de modernisation dans divers secteurs.

Aperçu du marché américain des systèmes de récupération de chaleur résiduelle pour la production d'électricité et de vapeur

Le marché américain des systèmes de récupération de chaleur résiduelle pour la production d'électricité et de vapeur a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 72,2 %, grâce à une forte demande industrielle et à une prise de conscience croissante des avantages liés à l'efficacité énergétique et à la réduction des émissions de carbone. La tendance vers des pratiques industrielles durables et les mesures gouvernementales de soutien, telles que les subventions aux technologies écoénergétiques, stimulent encore l'expansion du marché. L'intégration de systèmes de récupération de chaleur résiduelle dans les centrales à cycle combiné et les installations industrielles complète les applications nouvelles et modernisées, créant ainsi un écosystème de marché robuste.

Aperçu du marché européen des systèmes de récupération de chaleur résiduelle pour la production d'électricité et de vapeur

Le marché européen des systèmes de récupération de chaleur résiduelle pour la production d'électricité et de vapeur devrait connaître une croissance significative, soutenue par des cadres réglementaires stricts favorisant l'efficacité énergétique et le développement durable. Les industries recherchent des systèmes qui optimisent l'utilisation de l'énergie tout en réduisant leur empreinte carbone. Cette croissance est marquée tant dans les nouvelles installations que dans les projets de rénovation, avec des pays comme l'Allemagne et le Royaume-Uni qui affichent un fort taux d'adoption en raison des préoccupations environnementales croissantes et de la demande énergétique industrielle.

Aperçu du marché britannique des systèmes de récupération de chaleur résiduelle pour la production d'électricité et de vapeur

Le marché britannique des systèmes de récupération de chaleur résiduelle pour la production d'électricité et de vapeur devrait connaître une croissance rapide, portée par la demande de solutions écoénergétiques dans les secteurs industriel et de la production d'électricité. L'accent accru mis sur la réduction des émissions de gaz à effet de serre et l'amélioration de l'utilisation de l'énergie encourage l'adoption de ces solutions. L'évolution des réglementations environnementales et des mesures incitatives gouvernementales influence les choix industriels, conciliant efficacité énergétique et conformité.

Aperçu du marché allemand des systèmes de récupération de chaleur résiduelle pour la production d'électricité et de vapeur

L'Allemagne devrait connaître une croissance rapide du marché des systèmes de récupération de chaleur résiduelle pour la production d'électricité et de vapeur, grâce à son secteur industriel de pointe et à l'importance accordée à l'efficacité énergétique et au développement durable. Les industries allemandes privilégient les systèmes à la pointe de la technologie, tels que les systèmes ORC et à cycle de Rankine à vapeur, qui réduisent la consommation d'énergie et contribuent à la baisse des coûts d'exploitation. L'intégration de ces systèmes dans les industries et centrales électriques à forte intensité énergétique favorise une croissance soutenue du marché.

Aperçu du marché des systèmes de récupération de chaleur résiduelle pour la production d'électricité et de vapeur en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide, portée par une industrialisation rapide, une demande énergétique croissante et l'adoption croissante de technologies économes en énergie dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation croissante aux économies de coûts, au développement durable et à la réduction des émissions de carbone stimule la demande. Les initiatives gouvernementales en faveur de l'efficacité énergétique et les réglementations environnementales encouragent également l'utilisation de systèmes avancés de récupération de chaleur résiduelle.

Aperçu du marché japonais des systèmes de récupération de chaleur résiduelle pour la production d'électricité et de vapeur

Le marché japonais des systèmes de récupération de chaleur résiduelle pour la production d'électricité et de vapeur devrait connaître une croissance rapide grâce à la forte préférence des consommateurs et de l'industrie pour des systèmes à haut rendement et à la pointe de la technologie, qui optimisent l'utilisation de l'énergie et la durabilité. La présence d'acteurs majeurs de l'industrie et de la production d'électricité, ainsi que l'intégration de systèmes de récupération de chaleur résiduelle dans les installations nouvelles et existantes, accélèrent la pénétration du marché. L'intérêt croissant pour les solutions énergétiques durables contribue également à cette croissance.

Aperçu du marché chinois des systèmes de récupération de chaleur résiduelle pour la production d'électricité et de vapeur

La Chine détient la plus grande part du marché des systèmes de récupération de chaleur résiduelle pour la production d'électricité et de vapeur en Asie-Pacifique, propulsée par une industrialisation rapide, une demande énergétique croissante et l'adoption croissante de solutions écoénergétiques. Le développement de son tissu industriel et l'importance accordée au développement durable favorisent l'adoption de systèmes avancés de récupération de chaleur résiduelle. De solides capacités de production nationales et des politiques gouvernementales favorables favorisent l'accessibilité et la croissance du marché.

Part de marché des systèmes de récupération de chaleur perdue pour la production d'électricité et de vapeur

L'industrie des systèmes de récupération de chaleur perdue pour la production d'électricité et de vapeur est principalement dirigée par des entreprises bien établies, notamment :

- Siemens AG (Allemagne)

- Mitsubishi Heavy Industries, Ltd. (Japon)

- General Electric (États-Unis)

- ABB SA (Suisse)

- Thermax Limited (Inde)

- Ormat Technologies Inc. (États-Unis)

- Bosch Industriekessel GmbH (Allemagne)

- AURA GmbH & Co. (Allemagne)

- Climeon (Suède)

- Forbes Marshall (Inde)

- Boustead International Heaters (Royaume-Uni)

- Groupe John Wood (Royaume-Uni)

- Econotherm Ltd. (Royaume-Uni)

- Echogen Power Systems Inc. (États-Unis)

- Kawasaki Heavy Industries Ltd. (Japon)

Quels sont les développements récents sur le marché mondial des systèmes de récupération de chaleur résiduelle pour la production d’électricité et de vapeur ?

- En avril 2025, E.ON Polska a achevé la construction d'un système moderne de récupération de chaleur dans l'usine d'ArcelorMittal Pologne à Dąbrowa Górnicza. L'usine est désormais pleinement opérationnelle et subit les derniers tests de garantie. Cette installation innovante capte l'énergie des gaz de combustion jusqu'à 250 °C, réchauffe le gaz combustible et l'air à environ 180 °C et la réintègre dans le processus de fusion de la fonte. Le système produit des résultats impressionnants : une récupération annuelle de 117 GWh d'énergie, une réduction de 56 000 tonnes d'émissions de CO₂ et une baisse de la consommation de coke de près de 10 000 tonnes. Il représente une avancée majeure vers une production d'acier durable et la décarbonation industrielle en Pologne.

- En avril 2025, NTT Data a lancé un important projet de récupération de chaleur fatale dans son centre de données de Berlin 1, en partenariat avec Quartierswerk Gartenfeld GmbH, une coentreprise d'ENGIE Deutschland et de GASAG Solution Plus. Ce projet fournira jusqu'à 8 MW de capacité de chauffage décarbonée au projet « Das Neue Gartenfeld », un quartier résidentiel et commercial de 33 hectares à Berlin-Spandau, qui compte plus de 10 000 habitants. Le système capte la chaleur fatale à basse température (20-30 °C) issue des opérations informatiques et la transmet via une canalisation de 2 km à un centre énergétique sur site, où elle est transformée en chauffage urbain. Il s'agit de l'un des plus grands projets allemands de récupération de chaleur fatale à partir de centres de données existants et illustre un modèle évolutif de décarbonation urbaine.

- En mars 2025, Climeon s'est engagé à soutenir le Pacte industriel propre de la Commission européenne en promouvant sa technologie de cycle organique de Rankine (ORC) comme un facteur clé de la décarbonation industrielle, de la réduction des coûts énergétiques et du renforcement de la sécurité énergétique. La solution HeatPower de l'entreprise capte la chaleur résiduelle à basse température pour produire de l'électricité sur site, aidant ainsi les industries à réduire leur dépendance aux combustibles fossiles et à stabiliser leurs dépenses énergétiques. Cette initiative s'inscrit dans le cadre du Plan d'action pour une énergie abordable de l'UE, doté de plus de 100 milliards d'euros (environ 113 milliards de dollars) de financements pour accélérer l'adoption des énergies propres et améliorer l'efficacité industrielle en Europe.

- En décembre 2024, Climeon a remporté un contrat de plus de 1,08 million de dollars (1 million d'euros) auprès d'une importante compagnie maritime mondiale pour l'installation de ses systèmes de récupération de chaleur résiduelle HeatPower 300 sur deux grands porte-conteneurs. Basés sur la technologie du cycle organique de Rankine (ORC), ces systèmes sont conçus pour convertir la chaleur résiduelle des moteurs à basse température en électricité, améliorant ainsi considérablement l'efficacité énergétique et réduisant la consommation de carburant. Cette initiative soutient les efforts du secteur maritime en faveur de la décarbonation et du respect des réglementations environnementales plus strictes. Ces installations marquent une étape clé dans la mission de Climeon : fournir des solutions énergétiques durables pour le transport maritime.

- En juin 2024, Danfoss et Hewlett Packard Enterprise (HPE) ont dévoilé HPE IT Sustainability Services – Data Center Heat Recovery, un module prêt à l'emploi conçu pour capter et réutiliser la chaleur excédentaire des datacenters. Cette solution permet aux entreprises de transformer la chaleur résiduelle en énergie renouvelable, favorisant ainsi une infrastructure informatique durable et réduisant la consommation énergétique globale. Inspiré du système de réutilisation de chaleur de Danfoss au Danemark, le module s'intègre aux datacenters modulaires de HPE, offrant un déploiement évolutif et une efficacité énergétique améliorée. Ce partenariat reflète un engagement commun en faveur de la décarbonation des infrastructures numériques et du développement de technologies résilientes au changement climatique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.