Global Electroceuticalsbioelectric Medicine Market

Taille du marché en milliards USD

TCAC :

%

USD

25.94 Billion

USD

50.00 Billion

2025

2033

USD

25.94 Billion

USD

50.00 Billion

2025

2033

| 2026 –2033 | |

| USD 25.94 Billion | |

| USD 50.00 Billion | |

| % | |

|

Segmentation du marché mondial des produits électrothérapeutiques/de la médecine bioélectrique, par produit (défibrillateurs cardioverteurs implantables, stimulateurs cardiaques, stimulateurs de la moelle épinière, implants cochléaires, stimulateurs cérébraux profonds, neurostimulateurs électriques transcutanés, stimulateurs du nerf vague, stimulateurs du nerf sacré et implants rétiniens), par type de dispositif (produits électrothérapeutiques implantables et non invasifs) et par utilisateur final (hôpitaux, cliniques, instituts de recherche et particuliers) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des électroceutiques/de la médecine bioélectrique

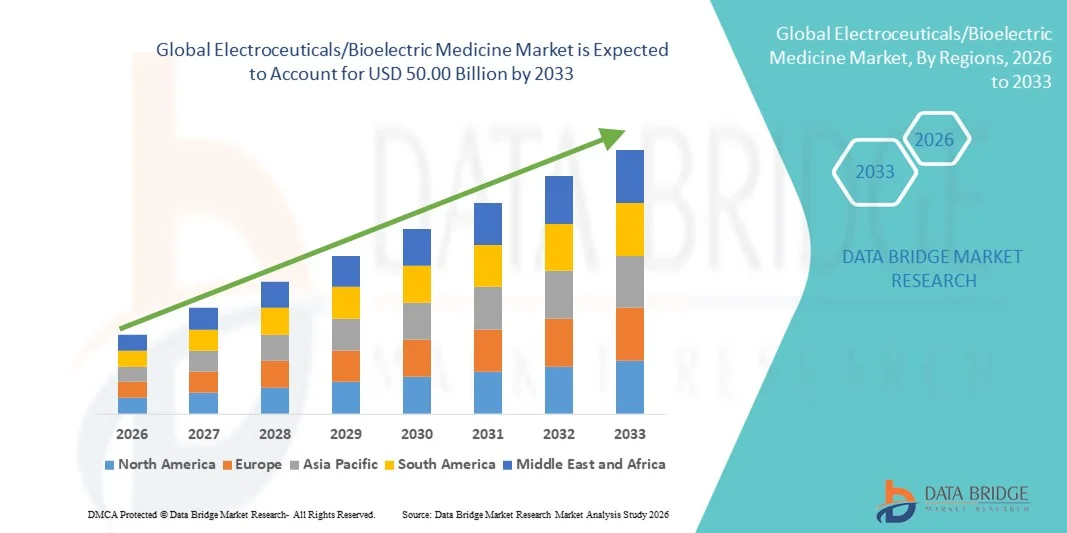

- Le marché mondial des électroceutiques/de la médecine bioélectrique était évalué à 25,94 milliards de dollars américains en 2025 et devrait atteindre 50 milliards de dollars américains d'ici 2033 , avec un TCAC de 8,55 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques et aiguës, les progrès technologiques rapides dans les thérapies bioélectroniques et les dispositifs de neuromodulation, ainsi que par les investissements continus en R&D visant des modalités de traitement non pharmacologiques offrant une modulation physiologique ciblée.

- De plus, la demande croissante d'options de traitement minimalement invasives et personnalisées, qui améliorent les résultats pour les patients et réduisent la dépendance aux traitements médicamenteux traditionnels, fait des solutions de médecine électrothérapeutique et bioélectrique des alternatives privilégiées, tant en milieu clinique qu'à domicile. Ces facteurs convergents accélèrent l'adoption des thérapies bioélectriques, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des électroceutiques/de la médecine bioélectrique

- Les dispositifs électroceutiques ou de médecine bioélectrique, qui fournissent une stimulation électrique ciblée pour moduler la fonction nerveuse et organique, sont des composantes de plus en plus essentielles des soins de santé modernes, offrant des thérapies alternatives ou complémentaires pour les affections chroniques et aiguës telles que les troubles cardiovasculaires, neurologiques et inflammatoires, grâce à leur précision, leur nature peu invasive et leur potentiel de réduction de la dépendance aux médicaments.

- La demande croissante d'électrothérapie est principalement alimentée par la prévalence accrue des maladies chroniques, la sensibilisation croissante des patients aux thérapies non pharmacologiques et les progrès technologiques rapides dans les domaines de la neuromodulation, des stimulateurs portables et des dispositifs bioélectroniques implantables.

- L'Amérique du Nord a dominé le marché des électroceutiques/médecine bioélectrique avec la plus grande part de revenus (40 %) en 2025, caractérisée par une adoption précoce des technologies médicales avancées, des dépenses de santé élevées et une forte présence d'acteurs clés du secteur.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des électrothérapies au cours de la période de prévision, en raison de l'augmentation des investissements dans les infrastructures de santé, de la sensibilisation accrue des patients et de l'adoption croissante des thérapies avancées dans les économies émergentes telles que la Chine et l'Inde.

- Le segment des défibrillateurs cardioverteurs implantables a dominé le marché avec une part de 45,9 % en 2025, grâce à leur efficacité reconnue dans la prise en charge de la douleur chronique, des arythmies cardiaques et d'autres troubles, ainsi qu'aux progrès permettant une implantation minimalement invasive et des protocoles de stimulation personnalisés.

Portée du rapport et segmentation du marché des électroceutiques/de la médecine bioélectrique

|

Attributs |

Électroceutiques/Médecine bioélectrique : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des électroceutiques/de la médecine bioélectrique

Progrès grâce à la neuromodulation portable et basée sur l'IA

- L'intégration de l'intelligence artificielle (IA) aux dispositifs de neuromodulation implantables et portables constitue une tendance majeure et croissante sur le marché mondial des électrothérapies, améliorant ainsi la précision des thérapies et la personnalisation des soins aux patients.

- Par exemple, le dispositif de neuromodulation portable Cala Trio utilise des algorithmes d'IA pour optimiser les schémas de stimulation chez les patients atteints de tremblement essentiel, offrant un soulagement ciblé des symptômes sans nécessiter de chirurgie invasive.

- Les dispositifs dotés d'intelligence artificielle peuvent surveiller les réponses physiologiques en temps réel, ajuster l'intensité de la stimulation et fournir des informations prédictives sur l'efficacité du traitement, tandis que les systèmes portables permettent aux patients de gérer leur thérapie facilement en dehors des établissements de santé.

- La connectivité fluide des dispositifs bioélectroniques avec les plateformes de santé numérique permet une surveillance centralisée par les médecins, des ajustements à distance et une intégration aux dossiers médicaux électroniques, améliorant ainsi l'observance du traitement et les résultats.

- Cette tendance vers des solutions de neuromodulation plus intelligentes, adaptatives et connectées redéfinit les attentes des patients en matière de prise en charge des maladies chroniques. Par conséquent, des entreprises comme SetPoint Medical développent des dispositifs bioélectroniques dotés d'intelligence artificielle, de protocoles de stimulation adaptatifs et de capacités de télésurveillance.

- La demande en électrothérapie intégrant l'IA et dotée de fonctionnalités portables augmente rapidement, tant en milieu hospitalier qu'à domicile, car patients et cliniciens recherchent des thérapies personnalisées et non pharmacologiques.

- L'intérêt croissant pour l'association des électrothérapies à d'autres modalités thérapeutiques, telles que la physiothérapie et l'entraînement cognitif, permet de créer des solutions hybrides qui améliorent les résultats des traitements et la satisfaction des patients.

Dynamique du marché des électroceutiques/de la médecine bioélectrique

Facteurs clés : Prévalence croissante des maladies chroniques et besoin de thérapies ciblées

- La prévalence croissante de maladies chroniques telles que les troubles cardiovasculaires, neurologiques et inflammatoires, ainsi que la préférence accrue des patients pour les thérapies non médicamenteuses, constituent un facteur majeur de l'adoption de l'électrothérapie.

- Par exemple, en mars 2025, Boston Scientific a annoncé un programme clinique élargi pour son système de stimulation de la moelle épinière destiné aux patients souffrant de douleurs chroniques, démontrant ainsi le potentiel commercial de la neuromodulation ciblée.

- Avec la sensibilisation croissante aux thérapies non pharmacologiques, les électrothérapies offrent des avantages tels qu'un contrôle précis des symptômes, des effets secondaires minimisés et une meilleure qualité de vie par rapport aux traitements conventionnels.

- De plus, l'adoption rapide des dispositifs de neuromodulation portables et implantables favorise leur intégration aux plateformes de santé numérique, permettant ainsi la surveillance à distance et l'optimisation thérapeutique en temps réel.

- La capacité à proposer une stimulation personnalisée et ajustable, ainsi que des alternatives non invasives aux thérapies traditionnelles, accroît la demande dans les hôpitaux, les cliniques et les services de soins à domicile.

- L'augmentation des investissements des sociétés de capital-risque et des entreprises de technologies de la santé accélère la recherche et le développement ainsi que la commercialisation de nouvelles thérapies électroceutiques.

- Les initiatives gouvernementales et les politiques de remboursement des traitements innovants non médicamenteux dans les pays développés stimulent davantage l'adoption de la médecine bioélectronique.

Retenue/Défi

Coût élevé et complexité réglementaire

- Les coûts élevés de développement et de fabrication, associés à des processus d'approbation réglementaire complexes, constituent des obstacles importants à une plus large pénétration du marché des dispositifs électrothérapeutiques.

- Par exemple, la longue durée des essais cliniques et les exigences strictes de la FDA ou du marquage CE peuvent retarder le lancement des produits, augmentant ainsi le risque financier pour les entreprises développant de nouvelles thérapies bioélectroniques.

- Bien que les électrothérapies offrent des avantages cliniques significatifs, le coût élevé des dispositifs par rapport aux thérapies conventionnelles peut limiter leur adoption, notamment dans les marchés émergents où les budgets de santé sont restreints.

- De plus, les préoccupations concernant la sécurité du dispositif, son efficacité à long terme et la nécessité d'une formation clinique spécialisée peuvent susciter des hésitations chez les professionnels de la santé et les patients.

- Relever ces défis grâce à l'optimisation des coûts, la simplification des procédures réglementaires et l'amélioration de la formation des cliniciens et des patients sera essentiel pour maintenir la croissance du marché au cours de la période prévisionnelle.

- Les problèmes d'interopérabilité avec l'infrastructure informatique hospitalière existante et les systèmes de dossiers médicaux électroniques peuvent entraver l'adoption harmonieuse des dispositifs électrothérapeutiques.

- L’appréhension potentielle des patients vis-à-vis des dispositifs électriques implantables ou portables, due à une gêne perçue ou à la crainte d’effets secondaires, demeure un obstacle à leur acceptation généralisée.

Étendue du marché des électroceutiques/de la médecine bioélectrique

Le marché est segmenté en fonction du produit, du type d'appareil et de l'utilisateur final.

- Sous-produit

Le marché des dispositifs électrothérapeutiques est segmenté, selon le type de produit, en défibrillateurs automatiques implantables (DAI), stimulateurs cardiaques, stimulateurs médullaires (SME), implants cochléaires, stimulateurs cérébraux profonds (SCP), neurostimulateurs électriques transcutanés (TENS), stimulateurs du nerf vague (SNV), stimulateurs du nerf sacré et implants rétiniens. Les stimulateurs médullaires (SME) dominaient le marché en 2025, générant la plus grande part de revenus, grâce à la prévalence croissante des douleurs chroniques et des troubles musculo-squelettiques. Ces dispositifs sont largement utilisés dans les hôpitaux et les centres de traitement de la douleur en raison de leur efficacité clinique prouvée pour réduire la douleur et améliorer la qualité de vie des patients ne répondant pas aux traitements médicamenteux. Ce segment bénéficie des avancées technologiques, telles que les dispositifs rechargeables et compatibles avec l'IRM, qui améliorent le confort des patients et favorisent leur adoption. Par ailleurs, la sensibilisation croissante des médecins et des patients aux thérapies non médicamenteuses stimule davantage la demande. Des investissements importants en R&D et les approbations de la FDA pour les systèmes de stimulation de la moelle épinière (SCS) de nouvelle génération soutiennent la croissance du marché. Les dispositifs SCS s'intègrent également aux plateformes de télésurveillance, améliorant ainsi les résultats cliniques et l'observance du traitement, ce qui les rend particulièrement intéressants dans les établissements de soins de pointe.

Le marché des implants cochléaires devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation des cas de perte auditive dans toutes les tranches d'âge et par une meilleure accessibilité aux technologies auditives de pointe. Ce segment bénéficie d'une innovation continue, notamment grâce à des implants plus petits et moins invasifs, ainsi qu'à l'intégration de systèmes de traitement audio sans fil et basés sur l'intelligence artificielle. L'adoption des implants cochléaires se développe dans les pays émergents, grâce à la multiplication des programmes gouvernementaux et des ONG dédiés aux solutions pour les personnes malentendantes. Dans les pays développés, les campagnes de sensibilisation et la prise en charge des frais médicaux accélèrent encore cette adoption. Les progrès technologiques, tels que la compatibilité avec les smartphones et l'amélioration de la qualité sonore, contribuent à une meilleure acceptation par les utilisateurs. L'ensemble de ces facteurs explique la croissance rapide du segment des implants cochléaires sur le marché mondial.

- Par type d'appareil

Le marché est segmenté, selon le type de dispositif, en électrothérapie implantable et non invasive. Les électrothérapies implantables dominaient le marché en 2025 avec une part de marché de 45,9 %, grâce à leur efficacité prouvée dans le traitement d'affections chroniques graves telles que les arythmies cardiaques, la maladie de Parkinson et les douleurs chroniques. Les dispositifs implantables, notamment les défibrillateurs automatiques implantables (DAI), les stimulateurs cardiaques et les stimulateurs de stimulation cérébrale profonde (SCP), offrent une thérapie ciblée et continue, améliorant ainsi les résultats pour les patients par rapport aux traitements médicamenteux traditionnels. Ce segment bénéficie d'innovations technologiques telles que la miniaturisation des dispositifs, les systèmes rechargeables et les conceptions compatibles avec l'IRM. Une forte adoption clinique dans les pays développés et des systèmes de remboursement bien établis contribuent également à une pénétration élevée du marché. De plus, les dispositifs implantables intègrent souvent des fonctionnalités de télésurveillance, permettant aux médecins de suivre le traitement en temps réel. La fiabilité, l'efficacité à long terme et la préférence croissante des patients pour les solutions minimalement invasives font de ce segment le segment dominant du marché.

Les électrothérapies non invasives devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, portées par la préférence croissante pour les thérapies portables et à domicile. Des dispositifs tels que les appareils TENS, les stimulateurs du nerf vague non invasifs et les neuromodulateurs portables offrent un soulagement de la douleur, une régulation de l'humeur et une thérapie neurologique sans intervention chirurgicale. Ce segment est soutenu par l'essor de la télémédecine et l'intégration de la santé numérique, permettant la surveillance à distance et la personnalisation des traitements. La praticité, la facilité d'utilisation et le coût inférieur des électrothérapies non invasives par rapport aux implants favorisent leur adoption par les particuliers et en milieu ambulatoire. La sensibilisation accrue aux alternatives thérapeutiques sans médicaments et l'acceptation croissante par les consommateurs dans les économies émergentes accélèrent encore cette croissance. L'innovation continue des produits, comme les stimulateurs contrôlés par smartphone et la thérapie adaptative basée sur l'intelligence artificielle, renforce l'attrait des électrothérapies non invasives.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, instituts de recherche et particuliers. Les hôpitaux dominaient le marché en 2025, générant la plus grande part de revenus grâce à l'adoption massive des électrothérapies avancées pour le traitement de la douleur chronique et des troubles cardiaques et neurologiques. Les hôpitaux bénéficient d'infrastructures chirurgicales performantes, d'un accès à des professionnels de santé qualifiés et de l'intégration des systèmes de dossiers médicaux électroniques, ce qui facilite la mise en œuvre de dispositifs implantables et non invasifs. La demande est également alimentée par un volume important de patients, les pratiques d'achat institutionnelles et des mécanismes de remboursement établis. Les hôpitaux servent souvent de centres de référence pour les essais cliniques et les autorisations réglementaires, ce qui accélère l'adoption des dispositifs innovants. Les partenariats stratégiques avec les fabricants de dispositifs permettent aux hôpitaux d'accéder aux technologies les plus récentes, consolidant ainsi leur position dominante sur le marché.

Le marché des utilisateurs individuels devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une sensibilisation accrue et une adoption plus large des thérapies bioélectroniques portables et à domicile. Les électrothérapies non invasives, telles que la neurostimulation électrique transcutanée (TENS) et les dispositifs de neuromodulation portables, permettent aux patients de gérer la douleur, le stress et les symptômes neurologiques à domicile. L'intégration croissante des applications mobiles, du suivi par intelligence artificielle et des plateformes de télésanté simplifie et personnalise la gestion des traitements. L'amélioration de l'accessibilité financière, la sensibilisation croissante des consommateurs à la santé et l'accès aux ressources de santé en ligne favorisent l'adoption de l'autogestion thérapeutique. Le développement du commerce électronique et des services de soins à domicile accélère encore l'adoption de ces dispositifs par les utilisateurs individuels.

Analyse régionale du marché des produits électroceutiques/de la médecine bioélectrique

- L'Amérique du Nord a dominé le marché des électroceutiques/médecine bioélectrique avec la plus grande part de revenus (40 %) en 2025, caractérisée par une adoption précoce des technologies médicales avancées, des dépenses de santé élevées et une forte présence d'acteurs clés du secteur.

- Dans la région, les patients et les professionnels de santé apprécient grandement l'efficacité, la précision et le caractère minimalement invasif des dispositifs bioélectroniques implantables et non invasifs pour la prise en charge de la douleur chronique et des troubles neurologiques et cardiovasculaires.

- Cette adoption généralisée est également soutenue par des investissements importants en R&D, des politiques de remboursement favorables, des approbations réglementaires rapides et un réseau bien établi d'hôpitaux et de cliniques, faisant de l'Amérique du Nord un marché clé tant pour les hôpitaux que pour les utilisateurs individuels à la recherche de thérapies électroceutiques avancées.

Analyse du marché américain des produits électroceutiques/de la médecine bioélectrique

Le marché américain des électrothérapies a représenté la plus grande part de revenus (42 %) en 2025, grâce à une infrastructure de santé performante, à l'adoption précoce de dispositifs médicaux de pointe et à la prévalence croissante de maladies chroniques telles que les troubles cardiaques, neurologiques et musculo-squelettiques. Patients et professionnels de santé privilégient de plus en plus les thérapies non médicamenteuses et peu invasives pour la gestion de la douleur, les soins cardiaques et le traitement des affections neurologiques. Des investissements importants en R&D, des politiques de remboursement favorables et un vaste réseau d'hôpitaux et de cliniques spécialisées stimulent davantage la croissance du marché. Par ailleurs, l'intégration des dispositifs bioélectroniques à la télémédecine, aux applications de santé mobile et aux systèmes de télésurveillance contribue significativement à son expansion.

Aperçu du marché européen des produits électroceutiques/de la médecine bioélectrique

Le marché européen des électrothérapies devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à une sensibilisation accrue des patients, à des réglementations sanitaires strictes et à une demande croissante de solutions thérapeutiques innovantes. L'urbanisation, les dépenses de santé élevées et l'adoption de technologies de pointe stimulent la croissance dans les hôpitaux, les cliniques et les instituts de recherche. Les patients et les professionnels de santé européens privilégient les thérapies personnalisées et non médicamenteuses qui améliorent les résultats cliniques et la qualité de vie. Des pays comme l'Allemagne, la France et le Royaume-Uni enregistrent une croissance de l'adoption des électrothérapies implantables et non invasives grâce à des infrastructures cliniques solides et à un système de remboursement favorable.

Analyse du marché britannique des produits électroceutiques/de la médecine bioélectrique

Le marché britannique des électrothérapies devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'essor des soins de santé personnalisés et la demande croissante de traitements avancés pour la gestion de la douleur, les affections cardiaques et neurologiques. Les préoccupations liées à la prise en charge des maladies chroniques et à la qualité de vie des patients incitent les professionnels de santé et les patients à adopter les solutions bioélectroniques. Le solide réseau de recherche clinique du Royaume-Uni, l'adoption des technologies de la santé numérique et son infrastructure de santé numérique performante devraient continuer à stimuler la croissance du marché.

Analyse du marché allemand des produits électroceutiques/de la médecine bioélectrique

Le marché allemand des électrothérapies devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue des patients, l'innovation technologique et un intérêt croissant pour les thérapies de précision et peu invasives. L'infrastructure de santé avancée de l'Allemagne, les investissements importants dans les dispositifs médicaux et l'accent mis sur la recherche clinique favorisent l'adoption de solutions électrothérapies implantables et portables. L'intégration aux plateformes de santé numérique et aux systèmes de surveillance en temps réel se généralise, les patients et les professionnels de santé privilégiant des thérapies efficaces, fiables et personnalisables.

Aperçu du marché des produits électroceutiques/de la médecine bioélectrique en Asie-Pacifique

Le marché des dispositifs électrothérapeutiques en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (25 %) entre 2026 et 2033, portée par la prévalence croissante des maladies chroniques, l'augmentation des investissements dans les infrastructures de santé et la sensibilisation accrue des patients dans des pays comme la Chine, le Japon et l'Inde. L'adoption de dispositifs implantables et non invasifs est favorisée par les initiatives gouvernementales promouvant la santé numérique, les hôpitaux intelligents et les solutions de soins à domicile. Par ailleurs, la région Asie-Pacifique devenant un pôle de fabrication de dispositifs médicaux, l'accessibilité et le coût des thérapies bioélectroniques s'améliorent, élargissant ainsi la clientèle.

Analyse du marché japonais des produits électroceutiques/de la médecine bioélectrique

Le marché japonais des dispositifs électrothérapeutiques est en plein essor grâce à un système de santé performant, une population vieillissante et une forte adoption des technologies médicales. Patients et professionnels de santé privilégient les thérapies non médicamenteuses pour la gestion de la douleur, les troubles du rythme cardiaque et les affections neurologiques. L'intégration des dispositifs portables et implantables aux solutions de télémédecine et de surveillance numérique accélère cette croissance. La culture high-tech et l'urbanisation rapide du Japon stimulent la demande de thérapies bioélectroniques pratiques, efficaces et faciles d'utilisation, tant en milieu hospitalier qu'à domicile.

Analyse du marché indien des produits électroceutiques/de la médecine bioélectrique

Le marché indien des dispositifs électrothérapeutiques a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce à la prévalence croissante des maladies chroniques, à l'expansion de la classe moyenne et à l'adoption rapide des technologies médicales de pointe. Les hôpitaux, les cliniques et les particuliers ont de plus en plus recours aux dispositifs implantables et non invasifs pour la gestion de la douleur, les troubles neurologiques et les thérapies cardiaques. Les initiatives gouvernementales en faveur d'infrastructures de santé intelligentes, la sensibilisation accrue aux thérapies non médicamenteuses et la disponibilité de dispositifs abordables proposés par des fabricants nationaux et internationaux sont autant de facteurs clés de la croissance de ce marché en Inde.

Part de marché des électroceutiques/de la médecine bioélectrique

L'industrie des produits électroceutiques/de la médecine bioélectrique est principalement dominée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Boston Scientific Corporation (États-Unis)

- Abbott (États-Unis)

- LivaNova PLC (Royaume-Uni)

- Cochlear Limited (Australie)

- Neuronetics, Inc. (États-Unis)

- electroCore, Inc. (États-Unis)

- Galvani Bioélectronique (Royaume-Uni)

- Biotronik SE & Co. KG (Allemagne)

- Groupe Sonova (Suisse)

- Axonics Modulation Technologies, Inc. (États-Unis)

- NeuroPace, Inc. (États-Unis)

- NeuroSigma, Inc. (États-Unis)

- BioControl Medical Ltd. (Israël)

- Aleva Neurotherapeutics SA (Suisse)

- MED EL Elektromedizinische Geräte GmbH (Autriche)

- Nurotron Biotechnology Co., Ltd. (États-Unis)

- tVNS Technologies GmbH (Allemagne)

- Pulsetto (Lituanie)

- BioWave Corporation (États-Unis)

Quels sont les développements récents sur le marché mondial des produits électroceutiques/de la médecine bioélectrique ?

- En avril 2025, des patients de la région de la baie de San Francisco, aux États-Unis, sont devenus parmi les premiers à bénéficier régulièrement de la stimulation cérébrale profonde adaptative (aDBS) pour la maladie de Parkinson, suite à l'approbation de la FDA. Plusieurs patients ont constaté une amélioration significative de leurs symptômes et une réduction de leur dépendance aux médicaments.

- En avril 2025, le dispositif de neuromodulation ExaStim a obtenu le marquage CE dans l'Union européenne pour le traitement des lésions médullaires, une étape réglementaire majeure qui ouvre la voie à son utilisation clinique à travers l'Europe et souligne les progrès des thérapies bioélectroniques au-delà des indications traditionnelles liées à la douleur et aux troubles neurologiques. Cette approbation met également en lumière la transformation des innovations académiques en solutions médicales déployables à grande échelle.

- En mars 2025, ElectroCore a lancé gammaCore Sapphire, son dispositif de nouvelle génération, un stimulateur non invasif du nerf vague destiné aux patients souffrant de migraines et de céphalées en grappe. Ce dispositif offre une précision de stimulation accrue, une connectivité smartphone et une autonomie améliorée, témoignant ainsi de l'intérêt marqué du secteur pour les solutions bioélectroniques portables à usage domestique.

- En février 2025, Medtronic a obtenu l'approbation de la FDA américaine pour la technologie BrainSense™ de stimulation cérébrale profonde adaptative (aDBS) destinée aux patients atteints de la maladie de Parkinson. Cette avancée majeure dans le domaine de la neurostimulation personnalisée permet d'ajuster automatiquement et en temps réel le traitement électrique en fonction de l'activité cérébrale de chaque patient. Ce système adaptatif améliore le contrôle des symptômes et la précision par rapport à la stimulation cérébrale profonde conventionnelle.

- En février 2023, LivaNova a lancé le générateur d'impulsions implantable SenTiva DUO, un dispositif de stimulation du nerf vague (SNV) avancé destiné aux patients atteints d'épilepsie pharmacorésistante. Ce dispositif est doté d'une conception à double électrode qui élargit les options thérapeutiques pour les patients utilisant des systèmes SNV plus anciens.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.