Global Electromedical And X Ray Apparatus Market

Taille du marché en milliards USD

TCAC :

%

USD

72.05 Billion

USD

125.65 Billion

2025

2033

USD

72.05 Billion

USD

125.65 Billion

2025

2033

| 2026 –2033 | |

| USD 72.05 Billion | |

| USD 125.65 Billion | |

| % | |

|

Segmentation du marché mondial des appareils électromédicaux et à rayons X, par type (appareils portatifs à rayons X, appareils mobiles à rayons X et appareils fixes à rayons X), type de produit (radiographie numérique (DR), radiographie numérique (CR) et système de radiographie retrofit), application (établissement médical, industriel, etc.), industrie (industrie et laboratoire thérapeutiques), chaîne (ventes et distributeurs directs) - tendances et prévisions de l'industrie jusqu'en 2033

Marché des appareils électromédicaux et à rayons XAperçu général

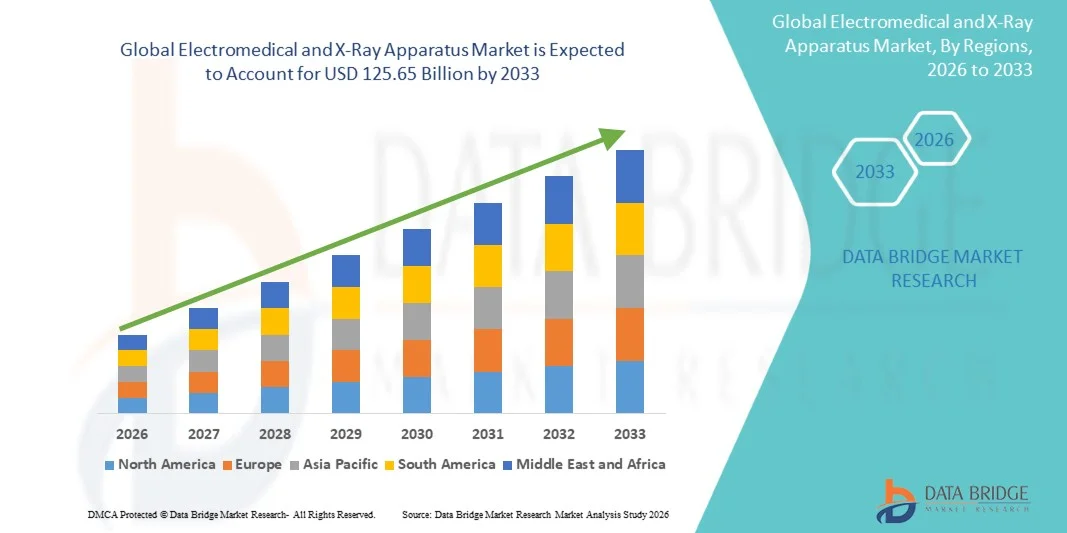

Le marché des appareils électromédicaux et X-Ray a été évalué à72,05 milliards de dollars en 2025et devrait atteindre125,65 milliards de dollars en 2033, croissance à unTCAC de 7,20 % de 2026 à 2033. Le marché connaît une croissance constante en raison de la demande croissante d'imagerie diagnostique avancée, de la prévalence croissante de maladies chroniques comme le cancer et les troubles cardiovasculaires, et des progrès technologiques rapides dans les systèmes électromédicaux et les appareils à rayons X. L'adoption croissante de programmes de dépistage précoce des maladies et l'expansion de l'infrastructure des soins de santé dans les économies développées et émergentes appuient davantage l'expansion du marché.

La charge croissante des maladies liées à l'âge, associée à une sensibilisation accrue au diagnostic précoce et précis, oblige les hôpitaux, les centres d'imagerie diagnostique et les cliniques spécialisées à adopter des systèmes électromédicaux et radiographiques avancés. L'intégration de l'imagerie numérique, du diagnostic assisté par l'IA et des technologies d'imagerie à faible rayonnement remplace les méthodes de radiographie conventionnelles dans de nombreux milieux de soins de santé, offrant une plus grande précision, un diagnostic plus rapide et une meilleure sécurité des patients.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des appareils électromédicaux et X-Ray avec la plus grande part des revenus de 34,92 % en 2025, appuyée par des infrastructures de soins de santé de pointe, l'adoption de systèmes de radiographie numérique et des investissements importants dans les programmes de modernisation de l'imagerie diagnostique. La région bénéficie du déploiement généralisé de systèmes fixes et mobiles de radiographie dans les hôpitaux, les cliniques ambulatoires et les établissements de soins d'urgence, ainsi que de la forte présence de grands fabricants d'imagerie médicale et de réseaux de soins de santé bien établis. L'intégration croissante du traitement d'images par l'IA, la demande croissante de détection précoce des maladies et les mises à niveau continues des systèmes analogiques aux systèmes de radiographie numérique continuent de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

- Le segment des institutions médicales a dominé le marché avec une part de 57,34 % en 2025, sous l'impulsion d'un flux élevé de patients et d'une large utilisation de l'imagerie par rayons X pour le diagnostic et la surveillance du traitement.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 7,6 % de 2026 à 2033, alimenté par l'expansion des infrastructures de soins de santé, l'augmentation de la construction hospitalière, l'augmentation de la demande en imagerie diagnostique et l'adoption croissante de systèmes de radiographie portables et mobiles dans des pays comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales appuyant les programmes de dépistage précoce des maladies et l'augmentation des investissements dans les établissements de soins ruraux et semi-urbains accélèrent encore la croissance régionale.

- Les systèmes de radiographie numérique (DR) sont le type de produit qui connaît la croissance la plus rapide et devraient enregistrer un TCAC de 7,4 %, en raison de la demande croissante d'imagerie à haute résolution, de l'efficacité plus rapide des processus et de la réduction de l'exposition aux rayonnements. La transition de la radiographie calculée (CR) à des systèmes entièrement numériques est accélérée par les programmes de modernisation des hôpitaux et l'intégration d'outils d'amélioration de l'imagerie par l'IA.

- Le segment des institutions médicales domine la catégorie des applications avec une part des revenus de 46,37 % en 2025, sous l'impulsion d'une forte utilisation des systèmes de radiographie dans les hôpitaux, les centres d'imagerie diagnostique et les cliniques spécialisées pour les diagnostics de routine et d'urgence. L'augmentation du nombre de patients, l'élargissement de l'accès aux soins de santé et la dépendance croissante à l'égard de l'imagerie pour le dépistage des maladies et la planification du traitement continuent d'entraîner la domination du segment.

- La chaîne de vente directe représente 58,14 % du marché, préférée par les grands hôpitaux et les réseaux de soins de santé en raison d'un meilleur contrôle des prix, d'une installation personnalisée et d'un solide soutien après-vente des fabricants. Les partenariats stratégiques entre les OEM et les fournisseurs de soins de santé renforcent encore les filières d'approvisionnement direct.

- Le segment de l'industrie thérapeutique est la catégorie de l'industrie qui connaît la croissance la plus rapide, avec un TCAC de 7,1 %, en raison de l'utilisation croissante de l'imagerie par rayons X dans les interventions, les chirurgies guidées par l'image et la planification de la radiothérapie. L'adoption croissante de la médecine de précision et de techniques de traitement minimalement invasives accélère l'expansion du segment.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 72,05 milliards

- Valeur marchande prévue (2033) : 125,65 milliards de dollars

- Prévisions CAGR (2026-2033): 7,20 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché des appareils électromédicaux et à rayons XSegmentation

|

Attributs |

Clé pour appareils électromédicaux et à rayons XPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• GE HealthCare (États-Unis) |

|

Possibilités de marché |

· Extension des systèmes de radiographie numérique intégrés à l'IA · Augmentation de la demande de systèmes portables et mobiles à rayons X dans les paramètres du point de service · Croissance du remplacement et de la mise à niveau des systèmes analogiques avec la radiographie numérique |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des appareils électromédicaux et à rayons X

Tendance: Croissance de la radiographie numérique pilotée par l'IA et de l'imagerie diagnostique avancée

Les hôpitaux et les centres de diagnostic adoptent de plus en plus des appareils électromédicaux et X-Ray intégrés aux systèmes d'imagerie basés sur l'IA pour améliorer la précision du diagnostic, réduire le temps de déclaration et améliorer l'efficacité du travail. La radiographie assistée par l'IA est largement utilisée pour la détection automatisée des fractures, des anomalies pulmonaires et des lésions mammaires. Par exemple, les radiographies pulmonaires à l'aide de l'IA ont montré une meilleure vitesse de triage dans les services d'urgence en accordant la priorité à des cas critiques comme la pneumonie et la tuberculose, ce qui a permis de réduire considérablement la charge de travail des radiologues. L'adoption croissante de systèmes de radiographie numérique dans les réseaux hospitaliers en Amérique du Nord et en Europe renforce encore les capacités d'imagerie en temps réel et appuie les programmes de détection précoce des maladies, en particulier en oncologie et en orthopédie.

Dynamique du marché des appareils électromédicaux et à rayons X

Élément clé du marché : augmentation de la demande de détection précoce des maladies et modernisation de l'imagerie numérique

Le fardeau mondial croissant des maladies chroniques comme le cancer, les troubles cardiovasculaires et les infections respiratoires est l'un des principaux moteurs du marché des appareils électromédicaux et X-Ray. Selon l'Organisation mondiale de la santé (OMS), les maladies non transmissibles représentent près de 74 % des décès dans le monde chaque année, ce qui stimule la demande de systèmes avancés d'imagerie diagnostique. Les hôpitaux passent rapidement des systèmes analogiques aux systèmes de radiographie numérique (DR) en raison de leur qualité d'image supérieure, de leur temps de traitement plus rapide et de leur exposition réduite aux rayonnements. Par exemple, aux États-Unis et en Europe, les grands réseaux hospitaliers remplacent de plus en plus les systèmes de radiographie (CR) calculés par des plates-formes DR pour améliorer le débit des patients et la précision du diagnostic dans les services d'urgence et les services ambulatoires.

Principales contraintes et défis : coût élevé des immobilisations et exigences en matière d'infrastructure pour les systèmes d'imagerie évolués

Malgré une forte adoption, le marché est confronté à des défis liés au coût initial élevé des systèmes de radiographie et d'imagerie numérique de pointe, ainsi qu'aux frais d'installation, d'entretien et de formation. Les systèmes de radiographie fixes, en particulier ceux intégrés à l'IA, à l'imagerie 3D et aux solutions automatisées de flux de travail, nécessitent des investissements considérables, rendant l'adoption difficile pour les petites cliniques et les établissements de soins ruraux. De plus, la nécessité d'une infrastructure de protection contre les rayonnements et le respect de normes réglementaires strictes (comme les lignes directrices de la FDA, du CE et de la CEI) accroît la complexité globale du déploiement. Dans de nombreux pays à faible revenu et à revenu intermédiaire, des budgets de soins de santé limités et des contraintes en matière de remboursement limitent encore l'adoption généralisée de technologies d'imagerie de pointe.

Possibilité de marché clé : Expansion de systèmes d'imagerie portatifs, compatibles avec l'IA et au point de service

L'intégration de l'intelligence artificielle, de la connectivité cloud et du matériel miniaturisé crée de fortes possibilités de croissance dans les systèmes de rayons X portables et mobiles. Ces appareils sont de plus en plus utilisés dans les soins d'urgence, les unités de soins intensifs (UCI), les milieux ambulatoires et les établissements de soins de santé éloignés. Par exemple, les systèmes portatifs de radiographie numérique ont vu leur déploiement augmenter pendant l'expansion postpandémique des soins de santé en raison de leur capacité à fournir une imagerie rapide du côté du lit sans transport du patient. Des entreprises telles que GE HealthCare, Siemens Healthineers et Fujifilm développent activement des systèmes de radiographie compacts fonctionnant avec batterie avec des capacités d'amélioration de l'image assistée par l'IA et de transfert de données sans fil. L'expansion des unités de téléradiologie et de diagnostic mobile dans les régions rurales d'Asie-Pacifique et d'Afrique accélère encore la pénétration du marché et améliore l'accès aux services d'imagerie diagnostique.

Portée du marché des appareils électromédicaux et des appareils à rayons X

Le marché des appareils électromédicaux et à rayons X est segmenté en fonction du type, du type de produit, de l'application, de l'industrie et du canal.

Par type

Sur la base du type, le marché des appareils électromédicaux et à rayons X est segmenté en appareils portatifs à rayons X, appareils mobiles à rayons X et appareils fixes à rayons X. Le segment des appareils à rayons X fixes a dominé le marché avec une part de 43,12 % en 2025, en raison de sa stabilité supérieure en imagerie, de sa grande précision diagnostique et de son déploiement généralisé dans les hôpitaux, les centres d'imagerie diagnostique et les cliniques spécialisées. Ces systèmes sont très privilégiés dans les milieux de soins de santé à grand volume où une qualité d'imagerie uniforme est essentielle pour un diagnostic précis. L'intégration accrue aux systèmes d'imagerie numérique et aux plateformes de radiologie basées sur l'intelligence artificielle renforce encore l'adoption. Le segment bénéficie d'une forte disponibilité en infrastructure et d'une utilisation à long terme des installations dans les systèmes de santé développés. La prévalence croissante de maladies chroniques telles que le cancer et les troubles cardiovasculaires augmente encore la demande. Les hôpitaux continuent d'investir dans des infrastructures de radiographie fixe de pointe. Les progrès technologiques dans l'efficacité des détecteurs améliorent les performances. Le financement public des soins de santé soutient les installations à l'échelle mondiale. Une forte préférence pour l'imagerie diagnostique centralisée renforce la domination. Le segment devrait maintenir une forte demande dans les centres de soins tertiaires.

Le segment des appareils portatifs à rayons X devrait connaître la croissance la plus rapide à un TCAC de 8,3 % entre 2026 et 2033, en raison de la demande croissante de diagnostics au point de soins et de services de soins d'urgence. L'adoption croissante des soins ambulatoires, des soins intensifs et des soins à domicile accélère l'expansion du marché. Les systèmes portables permettent l'imagerie immédiate sans mouvement du patient, améliorant l'efficacité clinique. L'accroissement des infrastructures de soins de santé dans les régions rurales et éloignées favorise l'adoption. La hausse des cas de traumatismes d'urgence dans le monde augmente la demande de solutions d'imagerie mobile. Les progrès technologiques dans les systèmes légers et à piles améliorent la convivialité. L'intégration de l'IA dans l'imagerie portable améliore la précision diagnostique. Une préférence croissante pour la prestation décentralisée des soins de santé favorise la croissance. La rentabilité par rapport aux systèmes fixes est à l'origine de l'adoption sur les marchés émergents. Les hôpitaux déploient de plus en plus de systèmes portables pour une flexibilité opérationnelle. L'expansion des services de télémédecine favorise encore l'utilisation.

Par type de produit

Sur la base du type de produit, le marché des appareils électromédicaux et X-Ray est segmenté en radiographie numérique (DR), radiographie numérique (CR) et système de radiographie retrofit. Le segment de la radiographie numérique (DR) a dominé le marché avec une part de 46,58 % en 2025, en raison de sa haute résolution d'image, de sa vitesse de traitement rapide et de sa faible exposition aux rayonnements. Les systèmes de RD sont largement adoptés dans les hôpitaux et les centres de diagnostic en raison de l'amélioration de l'efficacité du flux de travail. L'intégration aux systèmes PACS et aux outils de diagnostic basés sur l'IA renforce l'adoption. La demande croissante d'imagerie en temps réel stimule l'utilisation. La numérisation des soins de santé accélère le remplacement des systèmes CR. DR permet un débit de patients plus rapide dans les hôpitaux occupés. L'augmentation des investissements dans les infrastructures modernes d'imagerie favorise la croissance. Les progrès technologiques des détecteurs à panneaux plats améliorent les performances. Une forte préférence pour les diagnostics à haute précision est l'adoption. Les initiatives gouvernementales en faveur de la transformation numérique des soins de santé soutiennent davantage l'expansion.

On s'attend à ce que le segment du Système de radiographie de rétrofit enregistre la croissance la plus rapide à un TCAC de 7,9 % entre 2026 et 2033, grâce à la modernisation rentable de l'infrastructure existante de radiographie. Les hôpitaux modernisent de plus en plus les systèmes analogiques au numérique sans les remplacer complètement. Cela réduit les dépenses en capital et améliore l'efficacité. La demande croissante des hôpitaux de taille moyenne et des centres de diagnostic soutient la croissance. Les solutions de rénovation permettent une transition numérique plus rapide dans les marchés émergents. Une pression réglementaire accrue pour les rapports numériques est à l'origine de l'adoption. La compatibilité avec les infrastructures existantes le rend très attrayant. L'intégration avec l'IA et l'imagerie en nuage améliore les performances. Le besoin croissant d'optimisation des flux de travail stimule la demande. Les établissements de santé préfèrent les stratégies de modernisation progressive. L'élargissement des investissements dans les soins de santé dans les régions en développement accélère l'adoption.

Par demande

Sur la base de la demande, le marché des appareils électromédicaux et X-Ray est segmenté en institutions médicales, industrielles et autres. Le segment des institutions médicales a dominé le marché avec une part de 57,34 % en 2025, sous l'impulsion d'un flux élevé de patients et d'une large utilisation de l'imagerie par rayons X pour le diagnostic et la surveillance du traitement. Les hôpitaux et les centres de diagnostic sont les principaux utilisateurs des systèmes de radiologie. La prévalence croissante des maladies chroniques stimule la demande d'imagerie. Le besoin croissant de détection précoce des maladies renforce l'adoption. L'infrastructure d'imagerie avancée est largement déployée dans les hôpitaux de soins tertiaires. L'intégration des outils de radiologie basés sur l'IA améliore la précision du diagnostic. Les programmes gouvernementaux de soins de santé élargissent l'accès aux services d'imagerie. La forte demande de soins préventifs favorise la croissance. L'expansion des réseaux hospitaliers dans le monde augmente les installations. Les améliorations technologiques continues dans les systèmes d'imagerie renforcent la domination.

Le segment industriel devrait connaître la croissance la plus rapide à un TCAC de 7,2 %, de 2026 à 2033, en raison de l'adoption croissante d'applications d'essais non destructifs. Les systèmes à rayons X sont largement utilisés dans l'inspection de la qualité de la fabrication. Les industries de l'automobile et de l'aérospatiale sont les principaux adoptants. La demande croissante d'analyses structurelles stimule l'utilisation. La fabrication électronique utilise de plus en plus des systèmes d'imagerie pour détecter les défauts. Les règlements de sécurité industrielle conduisent à l'adoption. L'imagerie avancée aide dans les applications d'ingénierie de précision. L'automatisation industrielle croissante soutient la demande. L'augmentation des investissements dans le contrôle de la qualité de la fabrication accélère la croissance. L'expansion des projets de développement des infrastructures contribue également.

Par canal

Sur la base du canal, le marché des appareils électromédicaux et X-Ray est segmenté en ventes directes et distributeur. Le segment des ventes directes a dominé le marché avec une part de 61,28 % en 2025, en raison de l'approvisionnement important des hôpitaux et des grands réseaux de soins de santé. Les ventes directes permettent des solutions personnalisées et des avantages d'achat en vrac. Les fabricants offrent un meilleur soutien technique grâce à un engagement direct. Les hôpitaux préfèrent l'acquisition directe de systèmes d'imagerie de grande valeur. Les contrats de services à long terme renforcent l'adoption. Les partenariats des OEM avec les fournisseurs de soins de santé sont en augmentation. Les avantages en matière de tarification sont importants dans les marchés publics directs. Le support d'installation et d'entretien est plus efficace. Les grandes chaînes de diagnostic préfèrent les modèles d'approvisionnement direct. Une forte confiance entre les fabricants et les hôpitaux renforce la domination.

Le segment des distributeurs devrait connaître la croissance la plus rapide à un TCAC de 6,8 % de 2026 à 2033, en raison de l'expansion des marchés émergents de la santé. Les distributeurs améliorent l'accessibilité dans les régions rurales et semi-urbaines. Ils fournissent un support d'installation et d'entretien localisé. Les petits et moyens hôpitaux dépendent des réseaux de distributeurs. L'expansion des infrastructures de soins de santé en Asie-Pacifique stimule la demande. Des modèles de chaîne d'approvisionnement rentables appuient l'adoption. Le nombre de distributeurs régionaux augmente. Les programmes gouvernementaux d'expansion des soins de santé appuient la croissance. Les distributeurs aident à réduire la complexité des achats. La hausse de la demande de services après-vente est à l'origine de l'expansion.

Analyse régionale du marché des appareils électromédicaux et à rayons X

L'Amérique du Nord a dominé le marché des appareils électromédicaux et X-Ray avec la plus grande part des revenus de 34,92 % en 2025, appuyée par des infrastructures de soins de santé de pointe, l'adoption de systèmes de radiographie numérique et des investissements importants dans les programmes de modernisation de l'imagerie diagnostique. La région bénéficie du déploiement généralisé de systèmes fixes et mobiles de radiographie dans les hôpitaux, les cliniques ambulatoires et les établissements de soins d'urgence, ainsi que de la forte présence de grands fabricants d'imagerie médicale et de réseaux de soins de santé bien établis. L'intégration croissante du traitement d'images par l'IA, la demande croissante de détection précoce des maladies et les mises à niveau continues des systèmes analogiques aux systèmes de radiographie numérique continuent de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain des appareils électromédicaux et X-Ray

Le marché américain des appareils électromédicaux et X-Ray connaît une forte croissance en raison de l'augmentation des dépenses de soins de santé, de l'adoption croissante de systèmes de radiographie numérique (DR) avancés et de la demande croissante d'imagerie diagnostique rapide dans les hôpitaux et les centres ambulatoires. L'écosystème de soins de santé hautement développé du pays, associé à une forte pénétration des solutions d'imagerie assistée par l'IA, stimule l'efficacité des flux de travail diagnostiques. De plus, la prévalence croissante de maladies chroniques comme le cancer, les troubles cardiovasculaires et les affections orthopédiques accélère la demande de systèmes d'imagerie à haute précision dans les milieux cliniques. L'innovation technologique continue et la forte présence de fabricants mondiaux d'imagerie médicale renforcent encore l'expansion du marché.

Europe Aperçu du marché des appareils électromédicaux et X-Ray

Le marché européen des appareils électromédicaux et X-Ray continue de contribuer de façon importante aux recettes mondiales, grâce à des cadres réglementaires solides, à des infrastructures de soins de santé avancées et à une attention croissante accordée au diagnostic précoce et précis des maladies. La région a une forte adoption de la radiographie numérique et des systèmes de radiographie calculés dans les hôpitaux et les centres d'imagerie diagnostique. Les investissements croissants dans les plates-formes d'imagerie intégrée à l'IA et la modernisation des établissements de soins de santé soutiennent davantage l'expansion du marché. De plus, l'augmentation des programmes de dépistage du cancer et des maladies chroniques, ainsi que l'augmentation du financement public des soins de santé, continuent d'améliorer l'adoption dans les pays européens.

Aperçu du marché des appareils électromédicaux et X-Ray au Royaume-Uni

Le marché britannique des appareils électromédicaux et X-Ray connaît une croissance constante, soutenue par la demande croissante de technologies d'imagerie diagnostique de pointe et par l'augmentation des investissements dans la modernisation de l'infrastructure hospitalière. Le National Health Service (NHS) continue d'encourager l'adoption à grande échelle de systèmes de radiographie numérique pour améliorer l'efficacité diagnostique et réduire les temps d'attente des patients. L'accent mis de plus en plus sur la détection précoce des maladies et l'intégration des outils d'analyse de l'imagerie par l'IA améliorent encore les résultats cliniques. En outre, le déploiement croissant de systèmes mobiles de radiographie dans les situations d'urgence et de soins critiques favorise la croissance du marché.

Allemagne Aperçu du marché des appareils électromédicaux et X-Ray

Le marché allemand des appareils électromédicaux et X-Ray est en pleine expansion en raison de la forte infrastructure de soins de santé du pays, de l'adoption de technologies médicales avancées et de la forte demande d'imagerie diagnostique de précision. Les hôpitaux et les centres de diagnostic allemands adoptent de plus en plus des systèmes de radiographie numérique pour améliorer la qualité de l'image et l'efficacité du flux de travail. La forte présence de fabricants d'appareils médicaux et l'innovation continue dans les technologies d'imagerie stimulent davantage la croissance du marché. En outre, l'augmentation de l'incidence des maladies chroniques et l'accent mis de plus en plus sur le diagnostic précoce et les soins préventifs soutiennent la demande soutenue.

Aperçu du marché des appareils électromédicaux et X-Ray en Asie-Pacifique

Le marché des appareils électromédicaux et X-Ray en Asie-Pacifique devrait connaître une croissance rapide de 7,6 % entre 2026 et 2033, en raison de l'expansion de l'infrastructure de santé, de l'augmentation de la construction hospitalière et de la demande croissante de services d'imagerie diagnostique. Des pays comme la Chine, l'Inde et le Japon connaissent une forte adoption de systèmes de radiographie portables et mobiles, en particulier dans les établissements de santé ruraux et semi-urbains. Les initiatives gouvernementales appuyant les programmes de dépistage précoce des maladies, l'augmentation des dépenses en soins de santé et la sensibilisation accrue aux diagnostics préventifs alimentent l'expansion du marché. En outre, la modernisation rapide des infrastructures hospitalières stimule considérablement la demande.

Aperçu du marché japonais des appareils électromédicaux et X-Ray

Le marché japonais des appareils électromédicaux et X-Ray connaît une croissance constante en raison de l'infrastructure de soins de santé avancée, de l'adoption de systèmes d'imagerie numérique et de l'importance accordée à la détection précoce des maladies. Les hôpitaux et les centres de diagnostic intègrent de plus en plus les technologies d'imagerie alimentées par l'IA pour améliorer la précision du diagnostic et l'efficacité du flux de travail. L'augmentation du vieillissement de la population et l'augmentation connexe de la prévalence des maladies chroniques stimulent la demande de systèmes de rayons X perfectionnés. De plus, l'innovation technologique continue et le solide soutien de l'État à la modernisation des soins de santé contribuent à l'expansion du marché.

Chine Aperçu du marché des appareils électromédicaux et X-Ray

Le marché chinois des appareils électromédicaux et X-Ray augmente rapidement en raison de l'expansion de l'infrastructure de soins de santé, de l'augmentation de la capacité hospitalière et de la demande croissante de systèmes d'imagerie diagnostique avancés. De solides initiatives gouvernementales pour la modernisation des soins de santé et les programmes de dépistage précoce des maladies stimulent considérablement l'adoption de la radiographie numérique et des systèmes mobiles de radiographie. Les investissements croissants dans le développement des soins de santé ruraux et l'urbanisation rapide accélèrent encore la pénétration du marché. En outre, la présence croissante de fabricants nationaux et les progrès technologiques dans les systèmes d'imagerie placent la Chine parmi les marchés qui connaissent la croissance la plus rapide au monde.

Part de marché des appareils électromédicaux et X-Ray

L'industrie des appareils électromédicaux et X-Ray est principalement dirigée par des entreprises bien établies, notamment :

- GE HealthCare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips N.V. (Pays-Bas)

- Santé de Carestream (États-Unis)

- Fujifilm Holdings Corporation (Japon)

- Canon Medical Systems Corporation (Japon)

- Shimadzu Corporation (Japon)

- Hologic, Inc. (États-Unis)

- Groupe Agfa-Gevaert (Belgique)

- Samsung Medison Co., Ltd. (Corée du Sud)

- Mindray Medical International (Chine)

- Shenzhen Anke High-tech Co., Ltd. (Chine)

- Neusoft Medical Systems Co., Ltd. (Chine)

- Toshiba Medical Systems (maintenant Canon Medical Systems) (Japon)

- Esaote S.p.A. (Italie)

- United Imaging Healthcare Co., Ltd. (Chine)

- Systèmes médicaux Hitachi (Japon)

- Dell Medical Systems (États-Unis)

- Allengers Medical Systems Ltd. (Inde)

- Wipro GE Healthcare Pvt. Ltd. (Inde)

- OEC Medical Systems (États-Unis)

- DRGEM Corporation (Corée du Sud)

- Varex Imaging Corporation (États-Unis)

- Medtronic (États-Unis)

- Koning Corporation (États-Unis)

- Planifié Oy (Finlande)

- SternMed GmbH (Allemagne)

- Del Medical (États-Unis)

- Soins dentaires (États-Unis)

- Ziehm Imaging GmbH (Allemagne)

- Eastman Kodak (systèmes d'imagerie de la légitude) (États-Unis)

- Sumitomo Industries lourdes Systèmes médicaux (Japon)

- Genoray Co., Ltd. (Corée du Sud)

- Trivitron Healthcare (Inde)

- BPL Technologies médicales (Inde)

- SinoVision Technologies (Chine)

- Contrôle-X médical (Hongrie)

- iCRco Inc. (États-Unis)

- Villa Sistemi Medicali (Italie)

Derniers développements sur le marché des appareils électromédicaux et X-Ray

- En août 2022, GE HealthCare, leader mondial des solutions d'imagerie médicale, a introduit son système de radiographie numérique fixe de nouvelle génération, conçu pour améliorer l'efficacité du flux de travail et la qualité de l'image. Le système intègre l'automatisation avancée et des fonctions d'imagerie intelligentes pour soutenir des décisions diagnostiques plus rapides et plus précises, particulièrement dans des environnements hospitaliers à forte densité. Ce lancement reflète l'évolution de l'industrie vers des plateformes de radiographie entièrement numériques et des flux de travail d'imagerie assistée par l'IA pour améliorer la précision diagnostique et l'efficacité opérationnelle

- En octobre 2022, GE HealthCare, une société de technologie médicale américaine de premier plan, a lancé le système TEP/CT numérique Omni Legend, élargissant son portefeuille d'imagerie avancée pour les applications en oncologie et en cardiologie. Le système est conçu pour fournir une meilleure imagerie de sensibilité, une meilleure automatisation des flux de travail et une meilleure précision clinique pour le diagnostic de maladie complexe. Ce développement souligne l'adoption croissante de systèmes d'imagerie hybride combinant les technologies PET et CT pour améliorer la détection précoce des maladies et la planification du traitement

- En juillet 2025, GE HealthCare a annoncé la disponibilité commerciale du système de rayons X numériques Definium Pace Select ET, une plateforme d'imagerie montée au sol conçue pour des environnements cliniques à grand volume. Le système met l'accent sur l'amélioration de l'efficacité des processus, de la cohérence de l'image et de l'accessibilité de l'imagerie diagnostique tout en réduisant le fardeau opérationnel des services de radiologie. Ce lancement met en lumière la demande croissante de solutions de radiographie numérique rentables et adaptées à l'IA dans les systèmes de santé mondiaux

- En avril 2026 (annonce de production reflétant le pipeline d'expansion de 2025 à 2026), Siemens Healthineers a élargi sa fabrication de systèmes d'angiographie Artis One Edition X en Inde, renforçant ainsi les capacités de production localisées de systèmes d'imagerie avancés. La plateforme permet d'améliorer l'efficacité du flux de travail et l'imagerie vasculaire de haute qualité pour les interventions. Cette expansion met l'accent sur la stratégie de l'entreprise d'étendre la fabrication régionale pour répondre à la demande mondiale croissante de systèmes d'imagerie diagnostique haut de gamme

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.