Global Electronic Materials And Chemicals Market

Taille du marché en milliards USD

TCAC :

%

USD

71.89 Billion

USD

116.32 Billion

2024

2032

USD

71.89 Billion

USD

116.32 Billion

2024

2032

| 2025 –2032 | |

| USD 71.89 Billion | |

| USD 116.32 Billion | |

| % | |

|

Segmentation du marché mondial des matériaux et produits chimiques électroniques, par produit (solide, liquide et gazeux), application (semi-conducteurs et circuits intégrés, cartes de circuits imprimés, disques mémoire, traitement de surface des métaux et autres), type ( produits chimiques et matériaux), utilisation finale (semi-conducteurs et circuits intégrés, et cartes de circuits imprimés) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des matériaux et produits chimiques électroniques ?

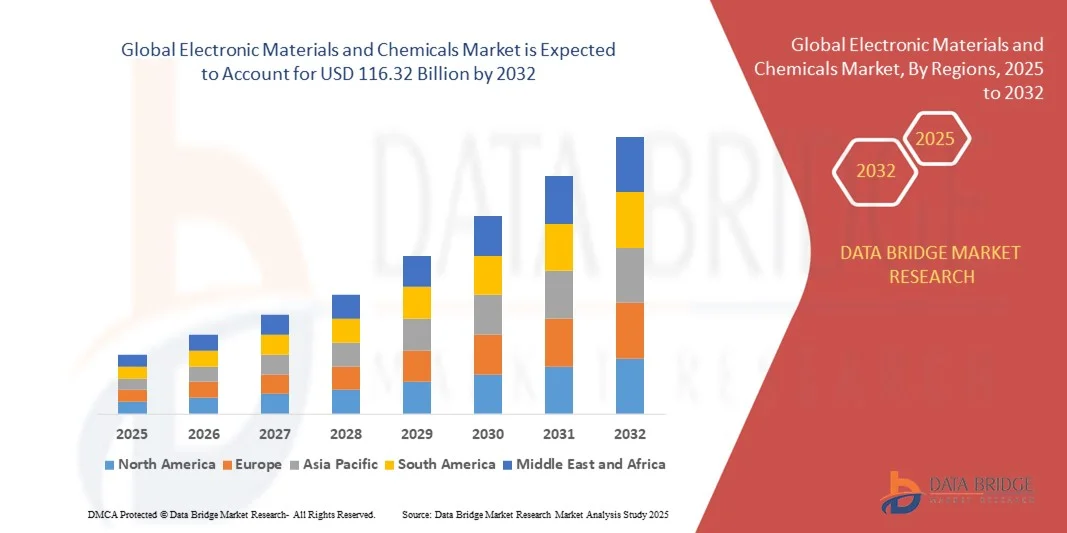

- Le marché mondial des matériaux et produits chimiques électroniques était évalué à 71,89 milliards de dollars en 2024 et devrait atteindre 116,32 milliards de dollars d'ici 2032 , avec un TCAC de 6,20 % au cours de la période de prévision.

- La demande croissante de produits électroniques grand public à travers le monde, la création et le développement d'entreprises, l'intensification de la recherche et du développement dans le secteur des semi-conducteurs, la demande croissante de dispositifs électroniques tels que les circuits intégrés, les diodes, les transistors et autres applications haute tension, l'augmentation du revenu disponible, l'amélioration du niveau de vie et la baisse des prix des équipements sont quelques-uns des principaux facteurs susceptibles de stimuler la croissance du marché des matériaux et produits chimiques électroniques.

Quels sont les principaux enseignements du marché des matériaux et produits chimiques électroniques ?

- L'introduction de technologies innovantes afin d'optimiser les performances, ainsi que l'adoption de technologies avancées telles que l'internet des objets et l'intelligence artificielle, contribueront à créer d'immenses opportunités qui favoriseront la croissance du marché des matériaux et produits chimiques électroniques dans le délai prévu ci-dessus.

- Le déclin rapide de l'utilisation des anciennes technologies, conjugué à des réglementations sanitaires et environnementales strictes concernant certains produits chimiques et matériaux, constitue un facteur susceptible de freiner la croissance du marché des matériaux et produits chimiques électroniques.

- En 2024, la région Asie-Pacifique a dominé le marché des matériaux et produits chimiques électroniques avec une part de revenus de 41,69 %, portée par une industrialisation rapide, l'expansion de la production électronique et la demande croissante de semi-conducteurs et de matériaux avancés.

- Le marché nord-américain devrait connaître la croissance annuelle composée la plus rapide, soit 11,8 %, entre 2025 et 2032, portée par l'augmentation des investissements dans la fabrication de semi-conducteurs et de circuits imprimés, la demande croissante d'électronique grand public de pointe et l'intégration de matériaux avancés dans les applications automobiles et industrielles.

- Le segment des verrous de sécurité a dominé le marché des matériaux et produits chimiques électroniques avec une part de marché de 43,2 % en 2024, grâce à sa réputation établie en matière de sécurité et à sa facilité d'intégration dans les installations de portes existantes.

Portée du rapport et segmentation du marché des matériaux électroniques et des produits chimiques

|

Attributs |

Matériaux électroniques et produits chimiques : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des matériaux et produits chimiques électroniques ?

Matériaux fonctionnels avancés à intégration durable

- Une tendance majeure et croissante sur le marché mondial des matériaux et produits chimiques électroniques est l'importance grandissante accordée aux matériaux fonctionnels alliant performance et durabilité. Les entreprises développent de plus en plus de matériaux écologiques et performants pour les semi-conducteurs, les écrans et l'électronique de pointe, répondant ainsi aux exigences réglementaires et à la demande des consommateurs pour des produits respectueux de l'environnement.

- Par exemple, DuPont a lancé ses photopolymères biosourcés pour l'électronique flexible, permettant une production respectueuse de l'environnement tout en maintenant une stabilité thermique et mécanique élevée. De même, Air Products and Chemicals se concentre sur des solutions gazeuses avancées pour la fabrication de semi-conducteurs, réduisant les émissions et la consommation d'énergie, ce qui témoigne d'une volonté de produire de manière plus écologique.

- L'intégration de pratiques durables aux matériaux avancés permet d'améliorer l'efficacité des dispositifs, d'allonger leur durée de vie et de réduire leur impact environnemental. Des formulations innovantes pour les produits chimiques électroniques, les résines photosensibles et les matériaux de dépôt aident les fabricants à répondre aux exigences rigoureuses des semi-conducteurs de nouvelle génération.

- Des entreprises comme BASF SE et Linde développent des plateformes d'optimisation des matériaux basées sur l'IA afin de concevoir des produits chimiques électroniques haute performance présentant une empreinte carbone réduite, une fiabilité prédictive et un rendement amélioré.

- Cette tendance à allier durabilité et performance redéfinit les normes industrielles et incite les acteurs du marché à innover au-delà des formulations chimiques conventionnelles. Par conséquent, la demande de matériaux qui améliorent la fonctionnalité tout en minimisant l'impact écologique est en hausse dans les secteurs de la fabrication des semi-conducteurs, des écrans et de l'électronique.

Quels sont les principaux moteurs du marché des matériaux et produits chimiques électroniques ?

- La demande croissante d'appareils électroniques miniaturisés et performants est un moteur essentiel du développement de matériaux et de produits chimiques électroniques avancés. À mesure que les appareils deviennent plus petits et plus complexes, les fabricants ont besoin de matériaux de haute pureté et de grande précision pour garantir leur fiabilité et leurs performances.

- Par exemple, en 2024, Shin-Etsu Chemical a lancé des matériaux à base de silane et de silicium ultra-purs pour les plaquettes de semi-conducteurs, permettant des transistors plus petits et des rendements de puces plus élevés. Ces innovations de produits alimentent l'expansion du marché.

- L'adoption rapide des technologies émergentes, telles que la 5G, l'Internet des objets (IoT), les puces d'intelligence artificielle (IA) et les véhicules électriques, engendre une forte demande en matériaux spécialisés, notamment les photopolymères, les gaz spéciaux et les produits chimiques conducteurs. Ces applications requièrent des matériaux aux propriétés électriques, thermiques et mécaniques exceptionnelles.

- De plus, des réglementations environnementales strictes et une prise de conscience croissante du développement durable incitent les entreprises à mettre au point des produits chimiques électroniques écologiques, biodégradables, à faible teneur en COV ou économes en énergie lors de leur production.

- L'investissement dans la R&D et l'intégration de l'IA et des outils de simulation pour la conception des matériaux permettent des cycles de développement de produits plus rapides, une optimisation des coûts et une fiabilité accrue, favorisant ainsi l'adoption mondiale de matériaux et de produits chimiques électroniques avancés.

Quel facteur freine la croissance du marché des matériaux et produits chimiques électroniques ?

- Le coût élevé des matériaux et produits chimiques électroniques de pointe constitue un frein important à l'expansion du marché, notamment pour les fabricants émergents et les applications sensibles aux coûts. Des matériaux tels que les gaz ultra-purs, les résines photosensibles spéciales et les polymères techniques nécessitent souvent des investissements importants en capital pour la production et le contrôle de la qualité.

- Par exemple, les petites et moyennes usines de semi-conducteurs peuvent retarder l'adoption de produits chimiques de qualité supérieure en raison de contraintes budgétaires, ce qui ralentit la pénétration globale du marché.

- De plus, la complexité des exigences réglementaires et de sécurité environnementale peut augmenter les coûts de production et les délais de mise sur le marché, limitant ainsi la flexibilité des fabricants.

- La volatilité des chaînes d'approvisionnement, notamment pour les éléments rares et les précurseurs de haute pureté, représente un défi supplémentaire. Les pénuries de matières premières ou les perturbations des transports peuvent retarder les calendriers de production et faire grimper les prix.

- Pour surmonter ces défis, il est essentiel, pour une croissance durable, de mettre en œuvre des stratégies d'optimisation des coûts, un approvisionnement stratégique et le développement de matériaux performants et abordables. Les entreprises investissent également dans les chaînes d'approvisionnement locales, le recyclage et l'efficacité des processus afin de réduire leur dépendance aux ressources rares et de maîtriser leurs coûts.

Comment le marché des matériaux et produits chimiques électroniques est-il segmenté ?

Le marché est segmenté en fonction du produit, du type, de l'utilisation finale et de l'application.

- Sous-produit

Le marché des matériaux et produits chimiques pour l'électronique est segmenté en fonction du type de produit : solides, liquides et gazeux. En 2024, le segment des liquides dominait le marché avec une part de revenus de 45,6 %, grâce à son utilisation généralisée dans la fabrication de semi-conducteurs, de circuits imprimés (PCB) et dans les procédés de finition des métaux. Les liquides, tels que les solvants spéciaux, les agents de gravure et les précurseurs chimiques, offrent un contrôle précis des processus de dépôt, de gravure et de nettoyage, ce qui les rend essentiels à la fabrication de composants électroniques haute performance. Ce segment bénéficie de la demande croissante de dispositifs miniaturisés, qui exigent des procédés chimiques de haute pureté et contrôlés.

Le segment des gaz devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,1 %, entre 2025 et 2032. Cette croissance est alimentée par l'adoption croissante des technologies de semi-conducteurs avancées et des dispositifs MEMS qui utilisent des gaz spéciaux pour les procédés de gravure, de dopage et de dépôt. L'importance accrue accordée à la fabrication de précision et au respect des normes environnementales contribue également à la croissance des produits gazeux dans ce secteur.

- Sur demande

En fonction de l'application, le marché est segmenté en semi-conducteurs et circuits intégrés, cartes de circuits imprimés (PCB), disques de mémoire, traitement de surface des métaux et autres. Le segment des semi-conducteurs et circuits intégrés dominait le marché avec une part de 48,3 % en 2024, porté par la croissance exponentielle de l'électronique, de la 5G, des puces d'IA et des objets connectés (IoT) qui exigent des matériaux de haute précision pour leur fabrication. La forte demande de puces miniaturisées et performantes, associée à l'exigence d'une production sans défaut, a favorisé l'adoption de produits chimiques et de matériaux de pointe dans la fabrication des semi-conducteurs.

Le segment des circuits imprimés devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,5 %, entre 2025 et 2032. Cette croissance est soutenue par l'expansion de la production électronique en Asie-Pacifique et par la demande croissante de circuits imprimés compacts et multicouches pour l'électronique grand public, l'automobile et les applications industrielles. L'adoption croissante des circuits imprimés dans les dispositifs IoT avancés et l'électronique portable contribue également à la croissance de ce segment.

- Par type

Le marché est segmenté, selon le type de produit, en produits chimiques et matériaux. Le segment des produits chimiques dominait le marché en 2024 avec une part de 52,7 %, grâce à son rôle crucial dans les procédés de gravure, de nettoyage, de dépôt et de traitement de surface des plaquettes de semi-conducteurs, des circuits imprimés et des dispositifs de mémoire. Les produits chimiques de spécialité offrent une précision, une pureté et une fiabilité élevées, ce qui les rend indispensables à l'électronique haute performance.

Le segment des matériaux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,8 %, entre 2025 et 2032, grâce à l'adoption croissante de nouveaux matériaux tels que les photorésines avancées, les couches diélectriques et les polymères conducteurs. Les innovations en matière de matériaux qui améliorent l'efficacité, la stabilité thermique et la miniaturisation des dispositifs contribuent significativement à la croissance de ce segment, notamment pour les applications haut de gamme dans le domaine des semi-conducteurs et des circuits intégrés.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en semi-conducteurs et circuits intégrés, et cartes de circuits imprimés. Le segment des semi-conducteurs et circuits intégrés a dominé le marché en 2024, représentant 55,1 % des revenus. Cette domination s'explique par la forte demande mondiale de puces hautes performances, de dispositifs de mémoire et de circuits intégrés logiques dans les secteurs de l'électronique, de l'automobile et de l'industrie. Les produits chimiques et matériaux de pointe sont essentiels aux procédés de fabrication, de dopage et de conditionnement des plaquettes, ce qui favorise leur adoption dans la production de semi-conducteurs.

Le segment des circuits imprimés devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,3 %, entre 2025 et 2032, grâce à la production croissante de circuits imprimés multicouches et flexibles destinés aux applications électroniques grand public, aux télécommunications et à l'automobile. La tendance croissante à l'électronique compacte et haute densité soutient également l'expansion rapide de ce segment.

Quelle région détient la plus grande part du marché des matériaux et produits chimiques électroniques ?

- En 2024, la région Asie-Pacifique a dominé le marché des matériaux et produits chimiques électroniques avec une part de revenus de 41,69 %, portée par une industrialisation rapide, l'expansion de la production électronique et la demande croissante de semi-conducteurs et de matériaux avancés.

- Les consommateurs et les fabricants de la région apprécient la disponibilité de matériaux et de produits chimiques de haute qualité et à prix abordable, essentiels à la fabrication de semi-conducteurs, de circuits imprimés (PCB) et d'autres applications électroniques.

- Cette adoption généralisée est également favorisée par la présence de grands fabricants d'électronique, les initiatives gouvernementales promouvant le progrès technologique et l'intérêt croissant porté à l'innovation de pointe, faisant de la région Asie-Pacifique le principal pôle des matériaux et produits chimiques électroniques.

Analyse du marché chinois des matériaux et produits chimiques électroniques

En 2024, le marché chinois a généré 42 % des revenus de la région Asie-Pacifique, porté par l'urbanisation rapide du pays, la croissance de sa classe moyenne et l'adoption massive d'appareils électroniques de pointe. La solidité de ses capacités de production et le soutien gouvernemental à l'industrie intelligente et au développement des semi-conducteurs stimulent l'expansion du marché. Le développement des villes intelligentes et l'intégration de matériaux haute performance dans l'électronique grand public, les machines industrielles et l'électronique automobile renforcent encore la position dominante de la Chine sur le marché.

Analyse du marché japonais des matériaux et produits chimiques électroniques

Le marché japonais est en plein essor grâce à son industrie de pointe, à l'importance accordée à la recherche et au développement, et à la demande de composants électroniques de précision. L'adoption de matériaux et de produits chimiques pour l'électronique est stimulée par la multiplication des usines de semi-conducteurs, des objets connectés et des systèmes d'automatisation industrielle. Par ailleurs, l'engagement du Japon en faveur du développement durable et des procédés de production respectueux de l'environnement encourage l'utilisation de matériaux et de produits chimiques de haute qualité.

Analyse du marché indien des matériaux et produits chimiques électroniques

L'Inde connaît une croissance significative de son marché des matériaux et produits chimiques pour l'électronique, portée par l'essor de la production électronique, les initiatives gouvernementales telles que « Make in India » et l'augmentation des investissements étrangers dans les usines de semi-conducteurs. Le développement rapide des secteurs de l'électronique grand public et de l'automobile stimule la demande de matériaux haute performance, contribuant ainsi à la vigueur du marché régional.

Quelle est la région qui connaît la croissance la plus rapide sur le marché des matériaux et produits chimiques électroniques ?

Le marché nord-américain devrait connaître la croissance annuelle composée la plus rapide, à 11,8 %, entre 2025 et 2032. Cette croissance est portée par l'augmentation des investissements dans la fabrication de semi-conducteurs et de circuits imprimés, la demande croissante d'électronique grand public de pointe et l'intégration de matériaux avancés dans les applications automobiles et industrielles. L'accent mis par la région sur l'innovation, la R&D et l'adoption de technologies de pointe accélère la croissance du marché.

Analyse du marché américain des matériaux et produits chimiques électroniques

En 2024, le marché américain a généré 81 % des revenus en Amérique du Nord, porté par une adoption technologique rapide, une forte production de semi-conducteurs et une demande croissante de composants électroniques haute performance. La prolifération des appareils intelligents, de l'électronique automobile et de l'automatisation industrielle stimule la demande de matériaux et de produits chimiques de pointe. Par ailleurs, des politiques gouvernementales favorables, des investissements dans la recherche et la présence d'entreprises chimiques et de matériaux de premier plan à l'échelle mondiale contribuent à l'expansion rapide du marché nord-américain.

Aperçu du marché canadien des matériaux et produits chimiques électroniques

Le Canada connaît également une forte croissance sur le marché des matériaux et produits chimiques électroniques, alimentée par la fabrication de produits électroniques, l'innovation technologique et la demande de matériaux de précision pour les applications industrielles et semi-conducteurs. Les incitatifs gouvernementaux à la recherche et au développement et aux pratiques de production durables stimulent davantage l'adoption par le marché, renforçant ainsi la position de l'Amérique du Nord comme région à la croissance la plus rapide.

Quelles sont les principales entreprises du marché des matériaux et produits chimiques électroniques ?

L'industrie des matériaux électroniques et des produits chimiques est principalement dominée par des entreprises bien établies, notamment :

- Linde plc (Royaume-Uni)

- Air Products and Chemicals, Inc. (États-Unis)

- EI DuPont de Nemours and Company (États-Unis)

- BASF SE (Allemagne)

- Solvay SA (Belgique)

- Showa Denko Materials Co., Ltd. (Japon)

- Air Liquide (France)

- Shin-Etsu Chemical Co., Ltd. (Japon)

- Covestro AG (Allemagne)

- SONGWON Industries (Corée du Sud)

- Honshu Chemical Industry Co., Ltd. (Japon)

- MITSUI CHEMICALS AMERICA, INC. (États-Unis)

- Siltronic AG (Allemagne)

- Parker Hannifin Corporation (États-Unis)

- Freiberger Compound Materials GmbH (Allemagne)

- Okmetic (Finlande)

- GlobalWafers (Taïwan)

- Société SUMCO (Japon)

- Bayer AG (Allemagne)

Quels sont les développements récents sur le marché mondial des matériaux et produits chimiques électroniques ?

- En août 2024, JSR Corporation a annoncé l'acquisition de la totalité des actions de Yamanaka Hutech Corporation, faisant de YHC une filiale à 100 %, une décision stratégique visant à élargir le portefeuille de matériaux semi-conducteurs de JSR, notamment dans les technologies de formation de couches minces, et à améliorer l'efficacité de sa chaîne d'approvisionnement et la valeur ajoutée pour ses clients dans le secteur des semi-conducteurs en pleine évolution.

- En mai 2024, Air Liquide a annoncé l'extension de son Centre de matériaux avancés à Sejong, en Corée du Sud, avec une nouvelle unité de production de diborane. S'appuyant sur des technologies analytiques et numériques de pointe, cette unité fournira du diborane de haute qualité pour la fabrication de semi-conducteurs, renforçant ainsi l'écosystème coréen des semi-conducteurs et soutenant la production locale de matériaux critiques.

- En avril 2023, Resonac Corporation a annoncé son intention d'augmenter de 60 % la production de son film adhésif de collage pour découpe (Dicking Die Bonding Film) dans son usine de Goi, à Kamisu (Japon), afin de répondre à la demande croissante pour cet adhésif deux-en-un utilisé à la fois comme ruban de découpe et comme film de collage. La mise en service est prévue pour 2026, témoignant de l'engagement de l'entreprise en faveur de l'innovation dans le domaine du packaging des semi-conducteurs.

- En janvier 2023, Linde a fait l'acquisition de nexAir, LLC, un distributeur indépendant de gaz conditionné aux États-Unis, renforçant ainsi ses activités et sa présence dans le Sud-Est du pays, après avoir détenu une participation minoritaire depuis 2012. nexAir a réalisé un chiffre d'affaires d'environ 400 millions de dollars en 2022, consolidant ainsi la position de Linde sur le marché américain de la distribution de gaz.

- En décembre 2022, FUJIFILM Corporation a annoncé la construction d'une nouvelle usine de fabrication de matériaux semi-conducteurs en Corée du Sud. Spécialisée dans la production de filtres de couleur de haute qualité pour capteurs d'image, cette usine, qui utilise des technologies de fabrication et d'évaluation avancées, devrait être opérationnelle au printemps 2024 et renforcera les capacités de FUJIFILM dans la production de matériaux semi-conducteurs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.