Global Electronic Stethoscopes Market

Taille du marché en milliards USD

TCAC :

%

USD

124.38 Million

USD

192.33 Million

2025

2033

USD

124.38 Million

USD

192.33 Million

2025

2033

| 2026 –2033 | |

| USD 124.38 Million | |

| USD 192.33 Million | |

| % | |

|

Marché mondial des stéthoscopes électroniques, par type de produit (stéthoscopes amplificateurs, stéthoscopes à numérisation), technologie (système intégré de poitrine, système de transmission sans fil, système intégré de tête de récepteur, etc.), connectivité (Wired, Bluetooth et Wi-Fi), utilisateur final (hôpitaux, cliniques, établissements médicaux, centres de chirurgie ambulatoire, camps de soins à domicile et laboratoires de catherisation) Tendances et prévisions de l'industrie à 2033

Stéthoscopes électroniquesAperçu du marché

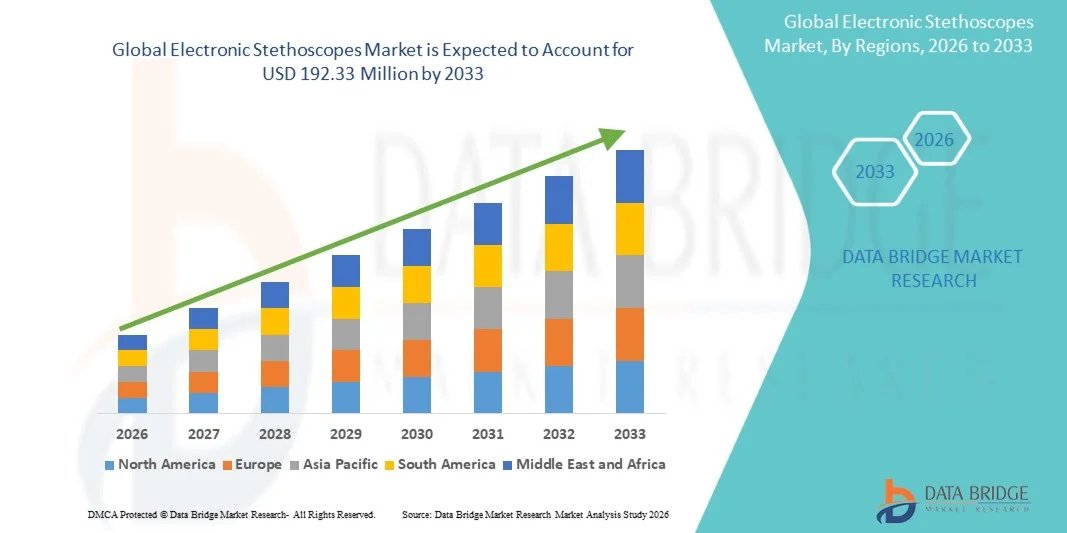

Le marché mondial des stéthoscopes électroniques124,38 millions de dollars en 2025et devrait atteindre192,33 millions de dollars en 2033, croissance à unTCAC de 5,6% de 2026 à 2033. Le marché est témoin d'une croissance soutenue due à l'adoption croissante de dispositifs d'auscultation numérique, à l'augmentation de la prévalence des maladies cardiovasculaires et respiratoires et aux progrès continus dans le traitement des signaux numériques et les technologies de réduction du bruit.

Le fardeau croissant des maladies chroniques dans le monde, associé à la nécessité d'un diagnostic précoce et précis dans les soins primaires et les situations d'urgence, encourage les fournisseurs de soins de santé à passer des stéthoscopes acoustiques traditionnels aux stéthoscopes électroniques et intelligents avancés. L'intégration de la connectivité Bluetooth, de l'analyse sonore basée sur l'IA et de la compatibilité télémédecine améliore encore l'efficacité clinique et permet la surveillance à distance des patients, en particulier dans les milieux de la télésanté et des soins à domicile.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché mondial des stéthoscopes électroniques avec la plus grande part de revenus de 38,42 % en 2025, appuyée par des infrastructures de soins de santé de pointe, l'adoption élevée d'appareils de diagnostic numériques et la forte présence de fabricants d'appareils médicaux clés et de fournisseurs de télésanté.

- Le segment des stéthoscopes numériques a mené le marché avec une part de 58,36 % en 2025, grâce à leur capacité avancée de convertir le son acoustique en signaux numériques pour améliorer la visualisation, l'enregistrement et l'analyse.

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide, alimentée par l'élargissement de l'accès aux soins de santé, l'augmentation des investissements dans les infrastructures hospitalières, l'augmentation du fardeau des maladies chroniques et l'adoption rapide de solutions de télémédecine dans des pays comme l'Inde et la Chine.

- Les stéthoscopes amplificateurs sont le type de produit qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 6,4 %, ce qui reflète l'augmentation de la demande pour une amélioration numérique rentable par rapport aux appareils acoustiques traditionnels.

- En 2025, le segment du système de poitrine intégrée a dominé la catégorie de la technologie avec une part des revenus de 44,72 %, grâce à sa capacité à combiner la mécanique d'auscultation traditionnelle et les capacités de traitement numérique intégrées.

- La connectivité Bluetooth représentait 49,80 % du marché, en raison de la compatibilité étendue avec les appareils mobiles, de la facilité d'utilisation et de la capacité à soutenir la transmission de données en temps réel

- Le segment des systèmes de transmission sans fil est la catégorie technologique qui connaît la croissance la plus rapide, avec un TCAC de 7,3 %, en raison de la demande croissante de surveillance des patients à distance en temps réel et d'intégration à la télésanté.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 124,38 millions de dollars

- Valeur marchande prévue (2033) : 192,33 millions de dollars

- Prévisions TCAC (2026-2033): 5,6%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et portée mondialeStéthoscopes électroniques Segmentation du marché

|

Attributs |

Stéthoscopes électroniques CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·3M(États-Unis) ·Eko Health, Inc.(États-Unis) ·Thinklabs Medical LLC(États-Unis) ·Cardionique, Inc. (États-Unis) ·Société américaine de diagnostic(États-Unis) · Welch Allyn, Inc. (États-Unis) · Hill-Rom Holdings, Inc. (États-Unis) · GE Healthcare (États-Unis) · CliniCloud Inc. (Australie) · AMD Global Telemedicine, Inc. (États-Unis) · Medline Industries, LP (États-Unis) · Drägerwerk AG & Co. KGaA (Allemagne) · Littmann (États-Unis) · Omron Healthcare Co., Ltd. (Japon) · Koninklijke Philips N.V. (Pays-Bas) · Riester GmbH (Allemagne) · Meditech Equipment Co., Ltd. (Inde) · Timesco Healthcare Ltd. (Royaume-Uni) · Sonavi Labs, Inc. (États-Unis) |

|

Possibilités de marché |

· Extension d'outils d'auscultation cardiaque alimentés par l'IA qui permettent de détecter les maladies cardiaques au stade précoce · Intégration croissante des stéthoscopes électroniques aux plateformes de télémédecine · Accroître l'adoption dans les services vétérinaires et médicaux d'urgence |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Stéthoscopes électroniques mondiaux Tendances du marché

Tendance : Croissance de l'auscultation numérique et de l'adoption de la télésanté

Les fournisseurs de soins de santé adoptent de plus en plus des stéthoscopes électroniques pour améliorer la précision diagnostique grâce à l'amplification du son, à la réduction du bruit et au traitement numérique des signaux. L'intégration de la connectivité Bluetooth et des applications mobiles permet le partage en temps réel des sons cardiaques et pulmonaires avec des spécialistes, soutenant les consultations à distance et les flux de travail de la télémédecine. Les établissements de formation médicale et les hôpitaux tirent également parti de ces dispositifs pour normaliser l'enseignement et améliorer la documentation clinique, tandis que l'interprétation assistée par l'IA améliore la détection précoce des anomalies cardiaques et respiratoires. Par exemple, le Stéthoscope numérique CORE de 3M Littmann avec intégration Eko est largement utilisé pour l'auscultation numérique et le partage à distance du son cardiaque dans les milieux cliniques.

Dynamique du marché des stéthoscopes électroniques mondiaux

Facteur clé du marché : Le fardeau croissant des maladies cardiopulmonaires et la demande de diagnostic précoce

La prévalence croissante des maladies cardiovasculaires, des maladies pulmonaires obstructives chroniques (MPOC) et des infections respiratoires est à l'origine de la demande d'outils de diagnostic plus précis et précoces. Les stéthoscopes électroniques permettent de mieux détecter les murmures cardiaques subtils et les anomalies pulmonaires par rapport aux appareils traditionnels, améliorant ainsi la prise de décisions cliniques dans les services de soins primaires et d'urgence. L'accent mis de plus en plus sur les soins préventifs et les programmes de dépistage précoce favorise l'adoption dans les hôpitaux et les cliniques externes. Par exemple, les stéthoscopes numériques intégrés aux systèmes de DSE sont de plus en plus utilisés dans les hôpitaux américains, comme la Mayo Clinic et la Cleveland Clinic, pour améliorer les processus de dépistage cardiaque.

Restraction à la clé / défi: coût élevé de l'appareil et adoption limitée dans les paramètres à faible ressource

L'un des principaux obstacles sur le marché des stéthoscopes électroniques est le coût relativement élevé par rapport aux stéthoscopes acoustiques classiques, ce qui limite l'adoption dans les régions sensibles aux prix et dans les petites installations de soins de santé. Parmi les autres défis, mentionnons la dépendance à l'égard de la batterie, les problèmes de compatibilité des logiciels et la nécessité d'une formation des cliniciens pour interpréter efficacement les sorties sonores numériques. Ces facteurs peuvent ralentir la pénétration dans les systèmes de santé ruraux et les économies en développement où les contraintes budgétaires demeurent importantes.

Par exemple, Dans plusieurs systèmes publics de soins de santé en Asie du Sud et en Afrique, les stéthoscopes acoustiques traditionnels continuent de dominer en raison des contraintes de coût des achats et du manque de soutien des infrastructures numériques.

Principales possibilités de marché : Intégration des plateformes de diagnostic et de surveillance à distance basées sur l'IA

L'intégration de l'intelligence artificielle et de l'analyse en nuage offre une opportunité importante pour le marché, permettant la détection automatisée des sons cardiaques et pulmonaires anormaux avec une plus grande précision. Les stéthoscopes électroniques combinés à des plateformes de télésanté peuvent appuyer la surveillance continue à distance des patients, en particulier pour la gestion des maladies chroniques et les soins aux personnes âgées. L'expansion des écosystèmes de santé connectés devrait ouvrir de nouvelles applications dans les soins à domicile, les services ambulatoires et la télémédecine rurale. Par exemple, la plateforme de détection cardiaque compatible avec l'IA Eko Health, utilisée aux côtés des stéthoscopes électroniques, permet l'identification précoce des murmures cardiaques et de la fibrillation auriculaire dans les milieux de soins éloignés et primaires.

Stéthoscopes électroniques mondiaux Portée du marché

Le marché des stéthoscopes électroniques est segmenté en fonction du type de produit, de la technologie, de la connectivité et de l'utilisateur final.

- Par type de produit

Sur la base du type de produit, le marché mondial des stéthoscopes électroniques est segmenté en stéthoscopes amplifiants et stéthoscopes numérisants. Le segment des stéthoscopes numériques a dominé le marché avec une part de 58,36 % en 2025, en raison de leur capacité avancée à convertir le son acoustique en signaux numériques pour améliorer la visualisation, l'enregistrement et l'analyse. Ces dispositifs permettent aux cliniciens de stocker, de rejouer et de partager des données d'auscultation, améliorant ainsi l'exactitude du diagnostic et l'efficacité de la documentation. Leur intégration aux applications mobiles et aux systèmes d'information hospitaliers renforce encore leur utilité clinique. L'adoption croissante en cardiologie et en soins pulmonaires appuie leur domination. Ils sont largement préférés dans les hôpitaux en raison d'un meilleur filtrage du bruit et des diagnostics de précision. L'utilisation croissante de la télémédecine et des consultations à distance renforce encore le leadership du segment.

Le segment des stéthoscopes amplifieurs devrait enregistrer la croissance la plus rapide à un TCAC de 6,4 % entre 2026 et 2033, en raison de la demande croissante d'amélioration numérique rentable par rapport aux appareils acoustiques traditionnels. Ces stéthoscopes améliorent l'amplification sonore sans intégration complexe du système, ce qui les rend adaptés aux cliniques et aux établissements ambulatoires. Leur coût par rapport aux systèmes entièrement numérisés augmente l'adoption dans les marchés émergents. Les améliorations continues de la clarté acoustique et de la réduction du bruit augmentent leur facilité d'utilisation. La prise de conscience croissante du diagnostic précoce dans les soins primaires appuie davantage la demande. Ils servent également de voie de mise à niveau d'entrée de gamme pour les établissements de soins de santé qui passent des appareils acoustiques.

- Par technologie

Sur la base de la technologie, le marché est segmenté en systèmes de poitrine intégrés, systèmes de transmission sans fil, systèmes de tête de récepteur intégrés, et d'autres. Le segment du Système de poitrine intégré a dominé le marché avec une part de 44,72 % en 2025, grâce à sa capacité à combiner la mécanique d'auscultation traditionnelle et les capacités de traitement numérique intégrées. Ces systèmes offrent une grande fidélité et une amplification en temps réel tout en maintenant une conception clinique familière pour les médecins. Leur robustesse et leur fiabilité les rendent largement acceptés dans les hôpitaux et les milieux de soins d'urgence. Ils nécessitent également une infrastructure supplémentaire minimale par rapport aux systèmes sans fil. Les améliorations continues de l'intégration des microcapteurs améliorent les performances. Une forte adoption dans les services de cardiologie renforce encore la domination du segment.

On s'attend à ce que le segment du système de transmission sans fil augmente le plus rapidement à un TCAC de 7,3 %, passant de 2026 à 2033, en raison de la demande croissante de surveillance des patients à distance en temps réel et d'intégration à la télésanté. Ces systèmes permettent une transmission transparente des données d'auscultation aux smartphones, tablettes et plateformes cloud. Leur capacité à soutenir le diagnostic à distance est particulièrement précieuse dans les régions rurales et mal desservies. Les progrès dans les technologies Bluetooth et sans fil à faible énergie améliorent la connectivité et réduisent la latence. L'adoption croissante des plateformes de télémédecine accélère considérablement la demande. L'intégration aux outils de diagnostic basés sur l'IA améliore encore la valeur clinique.

- Par connectivité

Sur la base de la connectivité, le marché est segmenté en appareils filaires, Bluetooth et Wi-Fi. Le segment de la connectivité Bluetooth a dominé le marché avec une part de 49,18 % en 2025, en raison de sa compatibilité étendue avec les appareils mobiles, de sa facilité d'utilisation et de sa capacité à soutenir la transmission de données en temps réel. Les stéthoscopes Bluetooth sont largement utilisés dans les hôpitaux pour le partage rapide des données d'auscultation avec les spécialistes. Leur faible consommation d'énergie et leur connectivité stable les rendent très pratiques pour les environnements cliniques. L'intégration accrue aux applications mobiles de santé favorise l'adoption. Ils permettent également des processus de téléconsultation sans faille dans les soins ambulatoires. La préférence croissante pour les solutions numériques portables renforce le leadership du segment.

Le segment de la connectivité Wi-Fi devrait enregistrer la croissance la plus rapide à un TCAC de 7,1 % entre 2026 et 2033, en raison de la demande croissante de surveillance des patients en nuage et d'intégration numérique à l'échelle de l'hôpital. Les appareils compatibles Wi-Fi permettent une diffusion et un stockage continus des données dans les systèmes de dossiers médicaux électroniques. Ils soutiennent l'accès multi-utilisateurs et l'analyse avancée à travers les réseaux de soins de santé. L'adoption croissante d'hôpitaux intelligents et d'infrastructures médicales basées sur l'IoT stimule la demande. Ces systèmes sont particulièrement utiles dans les applications de soins intensifs et de télésurveillance. L'expansion des écosystèmes numériques hospitaliers accélère encore la croissance du segment.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, établissements médicaux, centres chirurgicaux ambulatoires, camps de soins à domicile et laboratoires de cathétérisme. Le segment des hôpitaux a dominé le marché avec une part de 52,64 % en 2025, sous l'impulsion d'un flux élevé de patients, d'une forte capacité d'approvisionnement et de l'adoption croissante de technologies de diagnostic avancées. Les hôpitaux utilisent largement des stéthoscopes électroniques en cardiologie, en soins d'urgence et en unités de soins intensifs pour une auscultation précise. L'intégration aux systèmes d'information hospitalière et aux plates-formes de DSE améliore encore l'efficacité des processus cliniques. L'accent mis de plus en plus sur la détection précoce des maladies renforce l'adoption. Les hôpitaux bénéficient également d'un meilleur soutien au remboursement des outils de diagnostic avancés. Les améliorations continues de l'infrastructure numérique hospitalière renforcent la domination du segment.

Le segment des camps de soins à domicile devrait connaître la croissance la plus rapide à un TCAC de 6,9 % entre 2026 et 2033, en raison de la demande croissante de services de surveillance à distance et de soins de santé communautaires. Les stéthoscopes électroniques dans les établissements de soins à domicile permettent un diagnostic précoce et une surveillance continue des maladies chroniques. L'augmentation du vieillissement de la population et la préférence pour des solutions de santé à domicile sont des facteurs majeurs de croissance. L'expansion de la télémédecine rend l'auscultation à distance plus pratique et accessible. Les initiatives gouvernementales visant à promouvoir l'accès aux soins de santé en milieu rural appuient l'adoption. Les progrès dans les appareils portables et conviviaux accélèrent la pénétration du segment.

Analyse régionale du marché mondial des stéthoscopes électroniques

L'Amérique du Nord a dominé le marché mondial des stéthoscopes électroniques avec la plus grande part de revenus de 38,42 % en 2025, appuyée par des infrastructures de soins de santé de pointe, l'adoption élevée d'appareils de diagnostic numériques et la forte présence de fabricants d'appareils médicaux clés et de fournisseurs de télésanté. La région bénéficie également de l'intégration généralisée d'outils de diagnostic fondés sur l'IA, de solides cadres de remboursement et de l'expansion rapide des services de télémédecine dans les hôpitaux et les établissements de soins ambulatoires. L'accent mis de plus en plus sur la détection précoce des maladies, la surveillance à distance des patients et la transformation numérique des systèmes de santé continue de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

Stéthoscopes électroniques américains Aperçu du marché

Le marché américain des stéthoscopes électroniques connaît une forte croissance en raison de l'adoption de technologies de soins de santé numériques, de l'augmentation de la prévalence des maladies cardiovasculaires et respiratoires et de l'intégration généralisée des plateformes de télémédecine. L'infrastructure hospitalière avancée du pays, la forte présence de grandes entreprises d'appareils médicaux et le déploiement rapide d'outils de diagnostic compatibles avec l'IA conduisent la demande dans les hôpitaux, les cliniques et les établissements de soins à domicile. De plus, l'accent mis de plus en plus sur la surveillance à distance des patients et la détection précoce des maladies accélère l'adoption de solutions de stéthoscope connecté dans les milieux de soins primaires et spécialisés. En outre, la forte présence d'entreprises medtech de pointe et l'innovation continue de produits soutiennent l'expansion du marché. L'accent mis de plus en plus sur les soins préventifs et la détection précoce des maladies continue de renforcer l'adoption dans tous les milieux de soins.

Europe Stéthoscopes électroniques Aperçu du marché

Le marché des stéthoscopes électroniques en Europe continue de contribuer de manière significative aux recettes mondiales, sous l'impulsion de systèmes de santé publics solides, d'une attention croissante au diagnostic précoce des maladies et de l'adoption généralisée des technologies numériques de la santé. La région bénéficie d'infrastructures hospitalières de pointe, d'une intégration croissante des services de télémédecine et d'une utilisation croissante des outils de diagnostic assistés par l'IA pour la cardiologie et les soins pulmonaires. L'accent accru mis sur l'efficacité de la surveillance des patients et la numérisation des soins de santé dans les grandes économies comme l'Allemagne, la France et le Royaume-Uni soutient davantage l'expansion du marché. De plus, un solide soutien réglementaire à l'innovation des dispositifs médicaux et une demande croissante de solutions diagnostiques connectées continuent de renforcer l'adoption dans les hôpitaux et les cliniques.

Royaume-Uni Stéthoscopes électroniques Aperçu du marché

Le marché des stéthoscopes électroniques du Royaume-Uni connaît une croissance régulière, soutenue par l'adoption croissante de services de télémédecine, l'accent croissant mis sur le diagnostic précoce et la modernisation des infrastructures publiques de soins de santé dans le cadre du NHS. L'utilisation croissante des stéthoscopes numériques dans les consultations à distance et les établissements de soins primaires améliore l'accessibilité et l'efficacité du diagnostic. De plus, l'intégration d'outils d'auscultation assistés par l'IA et l'expansion des initiatives de santé numérique renforcent la pénétration du marché dans les hôpitaux et les cliniques. En outre, l'accent accru mis sur la réduction de la charge de travail des hôpitaux par le biais de diagnostics à distance renforce la pénétration du marché.

Allemagne Stéthoscopes électroniques Aperçu du marché

Le marché allemand des stéthoscopes électroniques ne cesse de croître en raison de la solidité de l'infrastructure de santé, de l'importance accordée aux diagnostics de précision et de l'adoption croissante de technologies médicales de pointe. Les hôpitaux et les cliniques utilisent de plus en plus les stéthoscopes électroniques pour l'évaluation cardiopulmonaire et la gestion des maladies chroniques. La numérisation continue des systèmes de soins de santé, ainsi que l'intégration croissante d'outils de diagnostic alimentés par l'IA, stimule la croissance du marché en Allemagne. Des cadres réglementaires solides assurant la qualité et la sécurité des instruments médicaux renforcent encore la confiance dans l'adoption.

Aperçu du marché des stéthoscopes électroniques Asie-Pacifique

Le marché des stéthoscopes électroniques Asie-Pacifique devrait connaître une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation du fardeau des maladies chroniques et de l'adoption croissante de solutions de télémédecine dans les économies émergentes. La sensibilisation accrue au diagnostic précoce et l'amélioration de l'accès aux dispositifs de diagnostic modernes appuient l'expansion régionale. En outre, l'augmentation des investissements dans la modernisation des hôpitaux et la pénétration croissante des technologies numériques de la santé accélèrent la demande dans les milieux de santé urbains et ruraux. Les initiatives gouvernementales axées sur l'amélioration de l'accès aux soins de santé et la détection précoce des maladies soutiennent également l'expansion du marché. De plus, l'augmentation des investissements privés dans les soins de santé et la croissance du tourisme médical accélèrent l'adoption dans toute la région.

Japon Stéthoscopes électroniques Aperçu du marché

Le marché japonais des stéthoscopes électroniques connaît une croissance constante en raison de son système de santé avancé, du vieillissement de la population et de l'importance accordée à l'innovation technologique dans le diagnostic médical. Les fournisseurs de soins de santé adoptent de plus en plus des stéthoscopes numériques pour une évaluation cardiaque et pulmonaire précise, en particulier dans les soins aux personnes âgées. De plus, l'intégration des systèmes de diagnostic basés sur l'IA et l'expansion des services de télésanté contribuent davantage à la croissance du marché. L'expansion des services de télésanté permet également la surveillance et la consultation à distance des patients. Les progrès technologiques continus dans le domaine des dispositifs médicaux favorisent la croissance du marché au Japon.

Chine Stéthoscopes électroniques Aperçu du marché

Le marché chinois des stéthoscopes électroniques se développe rapidement, en raison de l'expansion de l'infrastructure de soins de santé, de l'augmentation de la prévalence des maladies chroniques et de la concentration croissante du gouvernement sur la transformation numérique de la santé. L'adoption croissante de dispositifs médicaux intelligents dans les hôpitaux et les centres de soins primaires stimule considérablement la demande. En outre, l'expansion rapide des plateformes de télémédecine, l'augmentation des investissements dans la numérisation des soins de santé et la sensibilisation accrue à la détection précoce des maladies placent la Chine parmi les marchés qui connaissent la croissance la plus rapide au monde. La sensibilisation accrue aux soins de santé préventifs et au dépistage précoce contribue également à la croissance du marché. De plus, de solides capacités manufacturières nationales et des réformes politiques favorables accélèrent l'adoption du marché.

Part de marché mondiale des stéthoscopes électroniques

L'industrie des stéthoscopes électroniques est principalement dirigée par des entreprises bien établies, notamment :

- 3M (États-Unis)

- Eko Health, Inc. (États-Unis)

- Thinklabs Medical LLC (États-Unis)

- Cardionics, Inc. (États-Unis)

- American Diagnostic Corporation (États-Unis)

- Welch Allyn, Inc. (États-Unis)

- Hill-Rom Holdings, Inc. (États-Unis)

- GE Healthcare (États-Unis)

- CliniCloud Inc. (Australie)

- AMD Global Telemedicine, Inc. (États-Unis)

- Medline Industries, LP (États-Unis)

- Drägerwerk AG & Co. KGaA (Allemagne)

- Littmann (États-Unis)

- Omron Healthcare Co., Ltd. (Japon)

- Koninklijke Philips N.V. (Pays-Bas)

- Riester GmbH (Allemagne)

- Meditech Equipment Co., Ltd. (Inde)

- Timesco Healthcare Ltd. (Royaume-Uni)

- Sonavi Labs, Inc. (États-Unis)

Les derniers développements du marché mondial des stéthoscopes électroniques

- En novembre 2025, les résultats de recherches cliniques publiés par TCTMD ont révélé que les stéthoscopes électroniques alimentés par l'IA amélioraient la détection de l'insuffisance cardiaque dans des milieux de soins limités en ressources en permettant une identification plus précoce de la fonction cardiaque réduite sans recourir à des outils d'imagerie avancés. L'étude a souligné la valeur de l'auscultation numérique combinée à l'intelligence artificielle pour améliorer l'accès au diagnostic dans les régions mal desservies. Cette évolution met en lumière l'importance croissante des stéthoscopes électroniques dans la lutte contre les disparités mondiales en matière de santé et l'élargissement de l'accès aux technologies de dépistage cardiaque

- En septembre 2025, Eko Health a annoncé des avancées sur sa plateforme de stéthoscope numérique CORE 500TM, améliorant ses capacités de diagnostic assistées par l'IA et améliorant l'intégration avec l'ECG et les systèmes de santé numériques. L'appareil amélioré permet la visualisation, l'enregistrement et le partage en temps réel des sons cardiaques et pulmonaires, tout en appuyant les applications en clinique et en télésanté. Ce développement reflète l'accélération de la transition vers les écosystèmes diagnostiques connectés dans les soins de santé et met en évidence la demande croissante de stéthoscopes intelligents qui combinent auscultation avec des capacités avancées d'analyse et de surveillance à distance des patients

- En août 2025, une étude clinique menée en collaboration avec des partenaires de l'Imperial College London et du NHS a démontré qu'un stéthoscope électronique adapté à l'IA développé par Eko Health pouvait détecter l'insuffisance cardiaque et la maladie valvulaire en environ 15 secondes au cours des examens de routine. L'étude a mis en évidence une amélioration significative de la précision diagnostique par rapport aux méthodes d'auscultation traditionnelles, en particulier dans les milieux de soins primaires. Cette percée souligne le rôle croissant des stéthoscopes électroniques assistés par l'IA dans le dépistage cardiovasculaire rapide et au point de soins et la détection précoce des maladies.

- En avril 2024, la Food and Drug Administration (FDA) des États-Unis a éliminé un algorithme alimenté par l'IA développé par Eko Health pour son utilisation avec sa plateforme de stéthoscope numérique pour détecter une faible fraction d'éjection, un indicateur précoce de l'insuffisance cardiaque. La solution permet aux cliniciens d'identifier les dysfonctionnements cardiaques potentiels pendant l'auscultation de routine dans les établissements de soins primaires en quelques secondes, améliorant ainsi les taux de diagnostic et d'intervention précoces. Cette autorisation réglementaire a marqué un progrès important dans l'intégration de l'intelligence artificielle aux stéthoscopes électroniques, en renforçant leur rôle dans la cardiologie prédictive et préventive et en élargissant leur utilité clinique au-delà de l'amplification sonore traditionnelle.

- En février 2022, la recherche publiée dans The Lancet Digital Health a validé l'efficacité clinique des stéthoscopes électroniques compatibles avec l'IA pour détecter la fraction réduite d'éjection lors des visites de soins primaires de routine. L'étude a démontré une meilleure performance de dépistage par rapport aux méthodes d'examen conventionnelles, soutenant l'utilisation de l'auscultation numérique combinée à des algorithmes d'apprentissage automatique. Cette étape a contribué à accélérer l'acceptation clinique des stéthoscopes électroniques comme outils de diagnostic avancés en cardiologie préventive et en programmes de dépistage à grande échelle de la population

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.